Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.23 no.103 Cali Apr./June 2007

USO DEL INDICADOR DEL RETORNO TOTAL DEL NEGOCIO COMO ALTERNATIVA PARA OPTIMIZAR LA INVERSIÓN EN UNIDADES DE NEGOCIO EN CONDICIONES DE INCERTIDUMBRE

Using the total rate of return of a business as an alternative to optimize investments on business units under conditions of uncertainty.

HERNÁN HERRERA ECHEVERRI 1

1Profesor Departamento de Finanzas. Estudiante Doctorado en Administración, Universidad de los Andes, Bogotá, Colombia, Universidad Eafit–Medellín. hherrer2@eafit.edu.co

Fecha de recepción: 20-9-2006 Fecha de aceptación: 12-4-2007

RESUMEN

En este artículo se hace un análisis sobre la validez de la TBR (Total Bussines Return) como medida de rentabilidad de unidades de negocio que pertenecen a un portafolio corporativo. Se establecen cuáles son sus debilidades y en qué casos es posible aceptarlas como medida de rentabilidad asociada con la creación de valor. Se expone la coincidencia matemática entre la TBR y el WACC (costo promedio ponderado de capital) a partir del descuento de flujos de caja proyectados y entre el CAV (creación adicional de valor) y la diferencia entre el ingreso económico obtenido y el ingreso económico esperado en un periodo determinado. También se evidencia la equivalencia entre el CAV y la variación del valor de las operaciones más la variación del flujo de caja del periodo. Posteriormente se realiza una aplicación para mostrar cómo puede utilizar la TBR y la teoría moderna de portafolio para que un gerente corporativo pueda controlar la relación rendimiento-riesgo existente entre las distintas unidades de negocio a cargo de su corporación.

PALABRAS CLAVE

TBR (retorno total del negocio), Riesgo, Rendimiento, Media-varianza, valor presente neto, MVA(Valor agregado de mercado), Creación de valor, Unidades estratégicas de negocio, frontera de eficiencia.

ABSTRACT

Using the total rate of return of a business as an alternative to optimize investments on business units under conditions of uncertainty. In this article we analyze the significance of the TBR (Total Business return) as a measure of corporate strategy business units rate return. We mention the weakness of the TBR and the cases when is possible accept TBR as a value creating measure. We explain the equivalence between TBR and WACC (weight average capital cost) when is calculating trough discounting forecast cash flows and the equivalence between the CAV (additional creation value) and the subtraction between the real economic income less expected economic income. Also, we show the equality between the CAV and the variation of operations value (real operations value less expected operation value) plus the variation of current cash flow (real current cash flow less expected current cash flow). Later, we do an application to show the use of TBR and the modern portfolio theory for return-risk relation control when the CEO must manage many strategy business units in a corporation.

KEY WORDS

TBR (Total Bussines return), risk, return, NPV (net present value), MVA(market value added), Value creation, Strategic Business units, efficient frontier, Risk and diversification.

1. INTRODUCCIÓN

En la era de la diversificación, las empresas han optado por construir conglomerados que administran desde una perspectiva corporativa varias unidades de negocio. Esto ha hecho que los gerentes de dichas Holdings se vean en la necesidad de administrar unidades estratégicas que operan en distintos mercados, con dinámicas diferentes y que representan variados niveles de riesgo.

Se puede realizar una analogía, suponiendo a estos gerentes corporativos como administradores de portafolios de inversión que deben maximizar la relación rendimiento-riesgo, buscando ubicarse sobre una frontera de eficiencia en la que intercambian de una manera razonable rendimiento por riesgo, para sus inversionistas. La teoría moderna de la inversión, originalmente desarrollada por el ganador del premio Nobel de economía Harry Markowitz, es una herramienta útil para la toma de decisiones en este sentido. Esta teoría fue desarrollada para ayudar a los inversionistas a formar carteras de inversión que logren la rentabilidad más alta posible para un nivel de riesgo dado.

La teoría moderna de portafolios ha sido aplicada ampliamente por los administradores de carteras para tomar decisiones de asignación de fondos en diferentes clases de inversiones (acciones, bonos, bienes raíces, etc.). En este artículo se plantea una aplicación de dicha teoría, para la administración de la relación rendimiento- riesgo en empresas que poseen varias unidades estratégicas de negocio o para inversionistas en patrimonio (equity) de empresas que no cotizan en la bolsa del mercado de valores, utilizando para ello la volatilidad que presenta un indicador denominado "retorno total del negocio" (TBR, por su denominación en inglés, Total Business Return). Este indicador busca establecer la rentabilidad total del inversionista de dichas empresas o sus unidades estratégicas de negocio, basándose en la misma relación que plantea el retorno total del accionista (TSR, por su denominación en inglés, Total Shareholder Return).

2. LA TASA DE RETORNO TOTAL DEL NEGOCIO

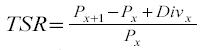

La TSR corresponde con la rentabilidad obtenida por un accionista, la cual se compone de los dividendos del periodo más la apreciación del valor de las acciones, es decir, el valor ganado por el precio de la acción en el mismo periodo del dividendo. La TSR se calcula de la siguiente manera:

, donde Px es el precio de la acción en el periodo inicial, PX+1 es el precio de la acción en el periodo siguiente y Divx es el valor del dividendo pagado por concepto del periodo considerado. Este indicador ha demostrado ser mucho más preciso que la ROE para establecer el retorno real del accionista y se debe comparar con el Ke costo de los recursos propios. Una inversión creará valor cuando el TSR es mayor que el Ke. Desde esta perspectiva el parámetro que mide el valor creado corresponde con:

, donde Px es el precio de la acción en el periodo inicial, PX+1 es el precio de la acción en el periodo siguiente y Divx es el valor del dividendo pagado por concepto del periodo considerado. Este indicador ha demostrado ser mucho más preciso que la ROE para establecer el retorno real del accionista y se debe comparar con el Ke costo de los recursos propios. Una inversión creará valor cuando el TSR es mayor que el Ke. Desde esta perspectiva el parámetro que mide el valor creado corresponde con:

La creación de valor (CV) corresponde con el valor adicional ganado por el accionista (apreciación del precio de la acción, determinada por

Px+1-Px, más el dividendo del periodo) menos el cargo por el uso del capital invertido (Producto entre costo de los recursos propios y la inversión determinada por el precio de la acción al inicio). Se puede interpretar como el ingreso residual del accionista después de restar el costo por los recursos invertidos. Una forma equivalente de calcular la CV es:

, en este caso CV es el resultado de la multiplicación de la inversión inicial (precio de la acción al inicio del periodo) por un spread de valor determinado como el diferencial entre la TSR y el Ke. Los resultados en ambos casos coinciden. (Fernández, 2000).

, en este caso CV es el resultado de la multiplicación de la inversión inicial (precio de la acción al inicio del periodo) por un spread de valor determinado como el diferencial entre la TSR y el Ke. Los resultados en ambos casos coinciden. (Fernández, 2000).

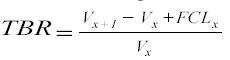

Cuando las empresas no cotizan en la bolsa del mercado de capitales o se está analizando unidades estratégicas de negocio al interior de una organización, se puede aplicar el mismo principio planteado por la TSR, en este caso se utiliza la TBR que se calcula de la siguiente manera:

donde Vx es el valor de las operaciones unidad de negocio en el periodo inicial, Vx+1 es valor de las operaciones en el periodo siguiente y FCLx es el flujo de caja libre obtenido durante el periodo analizado.

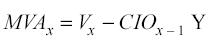

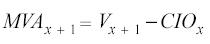

El valor de las operaciones es igual al valor presente de los flujos de caja,1 si a ese valor se le resta el valor de la inversión en activos al inicio del periodo (Cioo) obtenemos el MVA o Market Value Added, consecuentemente con lo anterior, el MVA es igual al valor de adicional que generaron los activos por su operación:

entonces

entonces

Si se remplaza en la ecuación de la TBR

Si se remplaza en la ecuación de la TBR

Se concluye que la TBR considera en su cálculo el retorno generado por la inversión en la unidad de negocio en el corto y largo plazo. En el corto plazo vinculando el FCL y la inversión del periodo. En el largo plazo a través del ΔMVA.

Como se sabe los gerentes financieros están obligados a mantener un equilibrio entre el valor creado en el largo plazo (que puede ser medido como el MVA proyectado) y los retornos que se le pueden ofrecer a los inversionistas en el corto plazo (que pueden ser medidos como el FCL del periodo, dado que es la base financiera adecuada para determinar el monto de dividendos a repartir). Los inversionistas desean obtener buenos dividendos en el corto plazo, pero se sabe que la creación de valor solo se logra en el largo plazo. Se requiere entonces, un indicador que permita medir la equivalencia entre las decisiones tomadas, de tal forma que se asegure un intercambio de cantidades equivalentes de creación de valor en el largo plazo por flujo de caja en el corto plazo o viceversa. Utilizando la TBR se podría comparar el incremento de valor en el largo plazo como Vx+1 – Vx (ΔV), es decir, la variación en el valor de las operaciones de la unidad de negocio. Se resta la valoración obtenida inicialmente (Vx) de la valoración calculada al final del periodo y si esta variación es positiva, se puede deducir que las decisiones tomadas implicaron un incremento del valor en el largo plazo, el caso contrario, una variación negativa, indicaría que dichas decisiones fueron en detrimento de la generación de valor en el largo plazo. Para medir el corto plazo podemos utilizar de igual forma la variación en el flujo de caja del periodo calculada como FCLR – FCLP, donde FCLR es el valor del flujo de caja real obtenido en el periodo en estudio y FCLP corresponde con el flujo de caja que se había proyectado obtener en el mismo periodo, de igual forma podemos decir, que si la variación es positiva, las decisiones o alternativas tomadas beneficiaron el corto plazo, en caso que la variación sea negativa, se afirma lo contrario. El equilibrio entre la generación de valor a largo plazo y la generación de flujo de caja en el periodo se puede establecer calculando el numerador de la TBR, el cual se denomina ingreso económico (Rappaport, 1998) Vx+1 – Vx+ FCLR. El ingreso económico (IE) para un año específico es determinado por la diferencia entre los valores presentes de los flujos de caja proyectados al inicio y final del año de estudio (ΔV), más el valor real del flujo de caja generado en dicho periodo (FCLR). Si se desea mantener el mismo nivel de ingreso económico, las decisiones que se tomen deben procurar mantener el trade off (una equivalencia o equilibrio) entre el corto plazo y largo plazo, de tal manera que si acepta una reducción en el ΔV, la misma debería compensarse con el incremento en el FCLR, o viceversa.

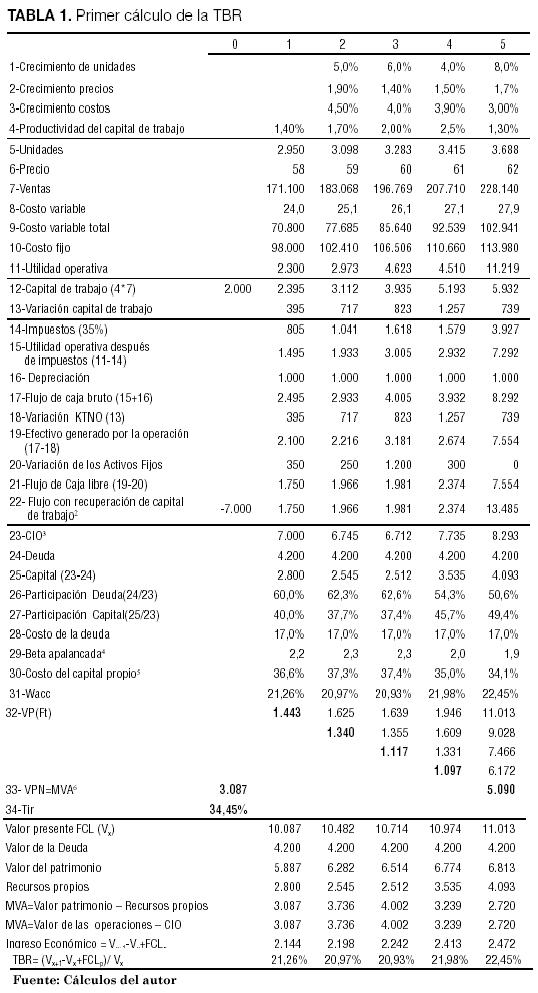

En la Tabla 1 se ilustra el cálculo de la TBR. Para ello se supone una unidad de negocio que ha estimado unas ventas para el primer año de 3000 unidades y espera que la demanda en los años siguientes crezca en un 5%, 6%, 4% y 8%. El precio de salida al mercado es de $58 la unidad, con un crecimiento del 1.9%, 1.4%, 1.5% y 1.7%. Los costos variables iniciales ascienden a $24 por unidad y se espera que crezcan anualmente a una tasa de 4.5%, 4.0%, 3.9%, 3.0%. Los costos fijos se espera inicien en $98.000 millones y crezcan en igual magnitud que los costos variables. La inversión inicial en activos fijos $5.000 millones, los cuales se deben depreciar a 5 años y no se espera que tengan valor de salvamento alguno al final del horizonte de la inversión.

2. En el último período se suma al valor del flujo de caja libre el saldo acumulado en capital de trabajo.

3. CIO=capital invertido operativo al inicio del período que es igual al saldo del período anterior más la

inversión neta. La inversión neta es igual a la variación en activos fijos, más la variación en capital de

trabajo, menos la depreciación del periodo.

4. La beta apalancada se obtiene de apalancar la beta del sector con la relación deuda patrimonio

especifica de la unidad de negocio utilizando la fórmula de Hamada.

Beta apalancada =beta del sector*(1+(1-t)*(d/c)), donde t es la tasa de impuestos

y (d/c) es la relación deuda patrimonio.

5. El costo de capital propio=Rl+(Rm-Rl)*Ba+Pp+Pt, donde Rl es rendimiento libre de riesgo, Rm es

rendimiento de mercado, Ba es beta apalancada, Pp es prima país y Pt es prima por tamaño.

Las inversiones adicionales en activos fijos serán de 350, 250, 1.200 y 300 para el año 1, 2, 3 y 4 respectivamente. No se espera incremento alguno para el año 5. Para efectos de simplificar el ejemplo, no se modifica la depreciación con estas inversiones adicionales en activos. Se asume que al final del horizonte se contabiliza una pérdida por la no recuperación de las inversiones adicionales en activos.

La inversión inicial en capital de trabajo es de $2.000 millones, una vez se inicie la operación y se comience a generar la cartera de clientes, la productividad del capital de trabajo7 será del 1.4%, 1.7%, 2.5% y 1.3% en los años siguientes.

Se ha establecido que para iniciar, la composición de la financiación será de 60% deuda y 40% de capital propio, se estima un costo de deuda del 17% nominal anual vencida.

Para obtener el costo del capital propio se asume un beta del sector de 1.12, un rendimiento de mercado de 19% EA, una tasa libre de riesgo de 12%, un riesgo país de 3,3% y una prima por tamaño del 5.8%.

Para simplificar, la información para estimación del costo de la financiación permanecerá inmodificable durante el periodo de proyección y además se asumirá que la deuda tiene periodo de gracia de capital en dicho periodo, por lo tanto solo pagará intereses. Se espera que el flujo de caja resultante sea retirado totalmente por el nivel corporativo para financiar otras unidades de negocio. Finalmente se utiliza para los cálculos una tasa de impuestos del 35%.

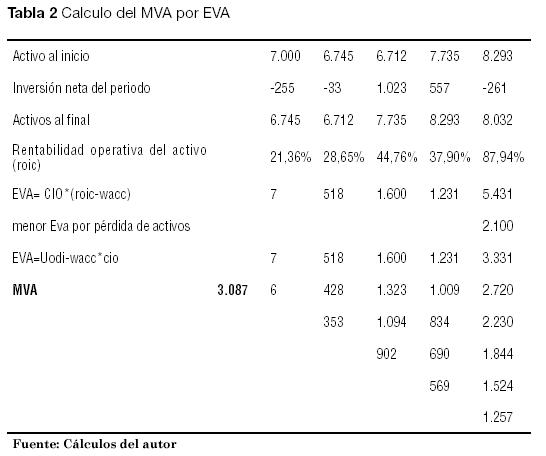

El VPN (MVA) obtenido en la Tabla 1 se puede corroborar si se estima el MVA utilizando como base de cálculo el valor presente de los EVA’s proyectados, tal como se muestra en la Tabla 2.

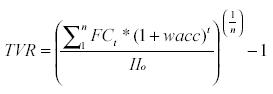

La TBR se asemeja a una tasa verdadera de rentabilidad (TVR),8 que es la tasa que se obtiene comparando la inversión inicial, con el valor que se alcanzaría si se reinvierten los retornos al costo de capital, durante un tiempo determinado.

, para nuestro caso el denominador coincide con el valor de las operaciones, obtenido después de cada periodo, más el flujo de caja del periodo (Vx+1+FCLx) y el denominador con el valor de las operaciones al inicio del periodo, es decir Vx, el periodo sería de un año (n=1). Tenemos entonces:

, para nuestro caso el denominador coincide con el valor de las operaciones, obtenido después de cada periodo, más el flujo de caja del periodo (Vx+1+FCLx) y el denominador con el valor de las operaciones al inicio del periodo, es decir Vx, el periodo sería de un año (n=1). Tenemos entonces:

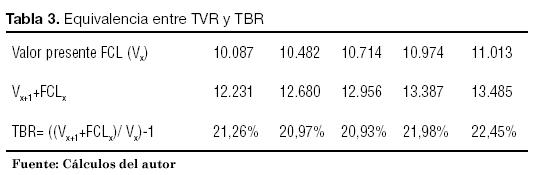

Esta equivalencia se muestra en la Tabla 3

En las Tablas 1 y 3 se observa que la TBR coincide con el valor del wacc en cada periodo. Este resultado indica que cuando se cumplen todas las proyecciones realizadas por la gerencia, la TBR coincidirá con el wacc, esto implica una agregación de valor igual a la esperada, es decir, se garantiza el MVA y el flujo de caja presupuestado en las proyecciones realizadas, al valorar las estrategias propuestas en el plan de desarrollo de la unidad de negocio. La agregación de valor se evidencia en la generación de MVA positivo y se comprueba con la obtención de una tasa interna de retorno superior al costo de capital. El apéndice 1 muestra la derivación de la fórmula de la TBR para n periodos, donde resulta la coincidencia con el wacc.

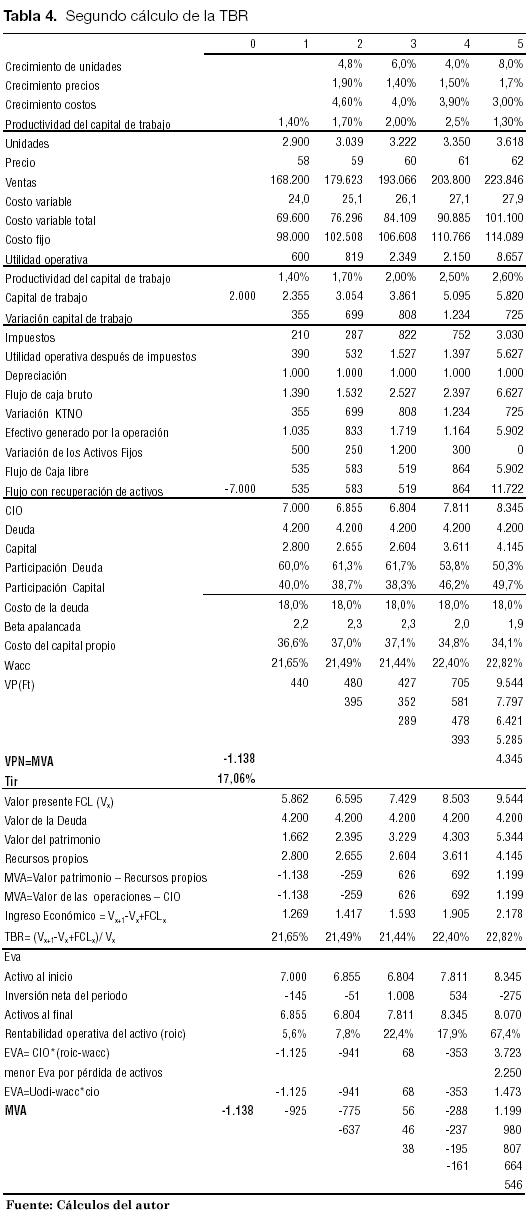

La TBR del 21.26% obtenida para el primer periodo significa el cumplimiento del MVA esperado de 3.087 y una TIR igual al 34.45%, superior al wacc de todos los periodos proyectados que oscila entre el 21.26% y el 22.45%. Sin embargo, esta situación no siempre se presenta de esta manera. En la Tabla 4, se observa que la TBR continúa siendo igual al costo de capital, no obstante que las condiciones del proyecto se modifican. En este último caso, se han reducido las ventas iniciales a 2900 unidades, el crecimiento en unidades vendidas para el primer periodo se redujo de 5% a 4.8%, adicionalmente se aumentó la inversión en activos en el primer periodo y se modificó el crecimiento de costos y gastos para este mismo periodo del 4.5% al 4.6%. Finalmente se incrementó en un punto (del 17% al 18%) el valor costo de la deuda.

Los ajustes realizados llevan la rentabilidad de corto plazo y la generación de valor en largo plazo a la baja, el flujo de caja del primer periodo se reduce de 1750 a 535 y el MVA desciende considerablemente hasta niveles negativos de -1.138. Consecuentemente, la TIR ahora es de 17.06%, por debajo del wacc, el cual subió en el primer periodo hasta el 21.65%. No obstante lo anterior, al comparar las dos situaciones, se observa que la TBR en todos los años proyectados es superior en la Tabla 4 a la calculada en la Tabla 1. Si se hace un análisis tradicional de indicadores financieros, el criterio sería elegir la alternativa con la mayor TBR, pero es obvio que en este caso el criterio no funciona, porque la mayor TBR corresponde con la alternativa que destruye valor.

En el último caso la TBR continúa siendo igual al wacc, como el wacc se incrementó por un mayor costo de la deuda, entonces la TBR aumenta de igual forma. Se concluye que no puede utilizarse la TBR para la comparación de alternativas de inversión, ni como una tasa de rentabilidad aislada. El uso de la TBR esta ligado a la revisión del MVA que se proyectó obtener, en el último caso un TBR igual al wacc asegura un MVA negativo de -1.138. Se puede realizar una aplicación del concepto de CV (creación de valor), planteado para el caso accionario. Es importante aclarar previamente, que cuando se trata de la valuación de unidades de negocio, el CV corresponde con una creación adicional de valor (CAV), dado que la TBR asegura una creación base de valor representada en el MVA esperado. La creación adicional de valor utilizando la TBR sería: CAV=(TBR– wacc) *Vo, cuando la TBR Proyectada coincida con el wacc, entonces la creación de valor adicional al MVA (CAV), será igual a cero. Lo anterior puede verificarse mediante el uso de la ecuación alternativa para el cálculo de valor creado, utilizando los datos del caso desarrollado: CAV=V1– Vo+FC1– wacc*Vo, es decir, 6.595-5862+535-5862*0.2165=0. Enseguida se amplía este concepto.

3. TASA DE RETORNO TOTAL DEL NEGOCIO Y LAS DESVIACIONES EN EL MVA PRESUPUESTADO

Las organizaciones normalmente poseen sistemas de estructuración de planes estratégicos, basados en protocolos técnicos muy elaborados que han ido mejorando con los años de utilización y que son desplegados por unidad de negocio y nuevamente consolidados a nivel corporativo, sin embargo, muchas de las metodologías utilizadas en estas empresas adolecen de dos factores fundamentales para determinar la efectividad real de una estrategia. Tales factores corresponden con la cuantificación del potencial de creación de valor de la estrategia y la medida del riesgo asociado con la misma.

La real utilidad de la TBR es que puede ser usada como medida de base para la determinación de la volatilidad del rendimiento total de una unidad de negocio. Mediante el análisis del comportamiento de la TBR histórica de una unidad de negocio, podemos establecer en un solo indicador la variación del comportamiento del flujo de caja en el corto plazo y de la generación de valor en el largo plazo. Al ser calculado mediante el descuento de flujos de caja esperados, las variaciones de la TBR muestran el grado de acierto de los administradores en sus proyecciones. Cuando las proyecciones de los flujos de caja se hacen de manera adecuada, considerando todas las variables del mercado, los riesgos asociados y la posición competitiva de la unidad de negocio, el MVA resultante corresponde con la apuesta de valor agregado que los gerentes apuntan a generar en un determinado periodo. Esta apuesta de valor se convierte en el valor esperado de agregación de valor que los inversionistas aguardan (es decir el MVA esperado), al cumplirse esta proyección el inversionista obtendría su expectativa y en ese caso de la TBR sería igual al wacc. Una TBR superior al wacc indicaría un cumplimiento superior a la expectativa (y por ende una creación adicional de valor o CAV), por el contrario, una TBR inferior al wacc significa un cumplimiento inferior a la expectativa.

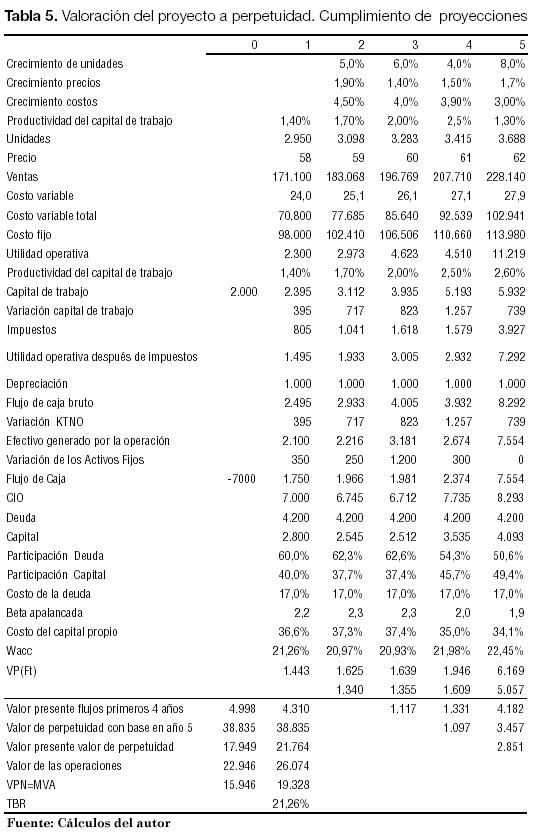

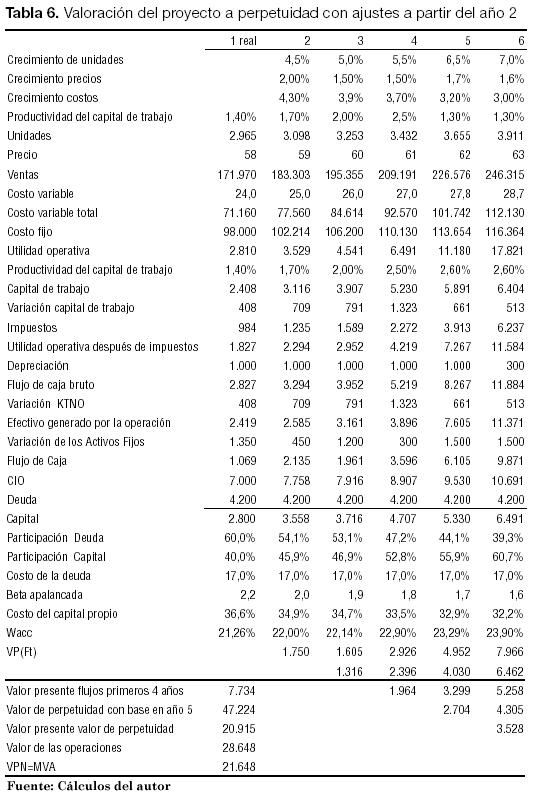

Para demostrar el anterior planteamiento se supone ahora que el proyecto va a perpetuidad y se calcula un escenario alternativo. Los primeros cuatro años se usan para el cálculo del periodo relevante y el quinto año se usa para la determinación del valor de continuidad, con un crecimiento perpetuo de 3% y la tasa de costo promedio ponderado de capital igual a la última hallada. La Tabla 5 muestra la valoración realizada utilizando los parámetros usados en la Tabla 1, con los nuevos supuestos mencionados. Nuevamente se demuestra la equivalencia de la TBR con el wacc cuando las condiciones de proyección se cumplen. Para mostrar la forma de utilizar la TBR se supone ahora que ha transcurrido el primer periodo proyectado, y como ocurre con frecuencia, las proyecciones del primer año no se cumplieron a cabalidad, lo cual hace que convenga también ajustar los años 2, 3, 4 y 5 y además, se deba proyectar un año adicional con el propósito de realizar una nueva valoración. El porcentaje de cumplimiento de las ventas pronosticadas para el primer año estuvo por encima del 100%, lo cual hizo que se debiera realizar una inversión adicional en capacidad instalada previendo un crecimiento mayor en los años venideros. Aparte de los ajustes en la inversión en activos fijos, el equipo de planeación financiera, debió revisar sus estimaciones en materia de precios, ajustándolos de acuerdo con el comportamiento de la competencia y la entrada de algunos sustitutos que presionaron el precio a la baja. Finalmente se realizó otro ajuste a la baja en los costos y gastos, debido a una disminución de los aranceles sobre la materia prima. Se llegó al resultado que se muestra en la Tabla 6.

Se recalcula la TBR utilizando la valoración resultante después de los ajustes acordados y sería igual al nuevo valor de las operaciones, menos el calculado inicialmente, más el flujo de caja real del periodo. El resultado sería:

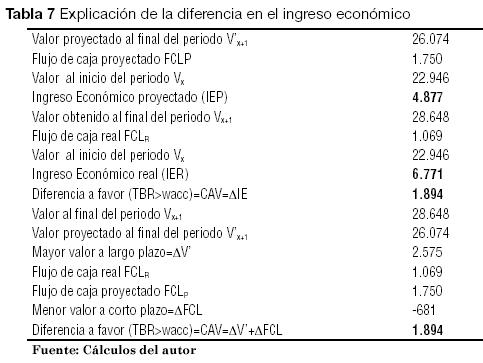

Se observa una TBR mayor que el costo de capital del periodo (21.26%). Este resultado indicaría un cumplimiento superior al MVA proyectado inicialmente. Una generación adicional de MVA ocasionada por los ajustes proyectados dada la nueva situación de mercado, que corresponde con un valor adicional creado CAV= 28648-22946+1069- 21.26%*22946=1894 o de igual forma CAV=(29.5%-21.26%)*22946=1894. El valor adicional creado (CAV), generado por el mayor TBR logrado, se puede explicar también en función de la variación en el ingreso económico (ΔIE, es la diferencia entre el ingreso económico real IER, menos el ingreso económico proyectado IEP), o estableciendo la diferencia generada en el flujo de caja (ΔFCL, es la diferencia entre el flujo de caja real FCLR, menos el flujo de caja proyectado FCLP) y sumándola a la diferencia que se produjo en el valor de las operaciones real y el esperado al final del periodo (ΔV’ , es la diferencia entre el valor real de las operaciones al final del periodo Vx+1, menos el valor de las operaciones que se proyectó obtener al final del periodo V’x+1) tal como se hace en la Tabla 7. La conclusión es que se sacrificaron 681 de flujo de caja corriente, para generar un ΔV adicional de 2.575.

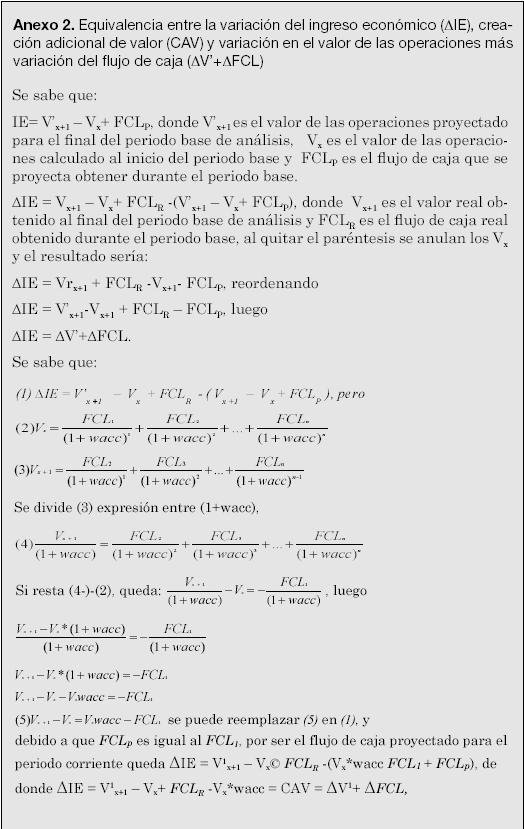

La Tabla 7 muestra que la CAV es igual a la diferencia entre el ingreso económico obtenido y el ingreso económico esperado, de igual forma coincide con la suma entre el ΔV’ y el ΔFCL (variación del valor de las operaciones más la variación del flujo de caja del periodo corriente). El anexo 2 expone la demostración matemática correspondiente.

Al analizar el comportamiento del flujo de caja presupuestado inicialmente para el primer periodo y compararlo con el obtenido, se puede observar que la diferencia se explica en una mayor inversión en activos por valor de 1.013 (1000 en activos fijos y 13 en capital de trabajo), menos una mayor generación de flujo de caja debida al mayor número de unidades vendidas por valor de 332. Se podría sustentar esta modificación indicando que se requirió ajustar la valoración realizada inicialmente, pues se prevé un mayor crecimiento en las ventas al presupuestado, por lo cual se requirió realizar la inversión antes mencionada para garantizar la capacidad instalada al nivel que permita cumplir con la nueva proyección de ventas y poder obtener ese mayor ΔV para los inversionistas.

No obstante la lógica aparente de la conclusión mencionada en el párrafo anterior, también podría pensarse en la fragilidad de la TBR ante la posibilidad de ajustar las proyecciones de manera amañada para obtener siempre un resultado igual o superior al wacc. A diferencia de una acción transada en el mercado, el Vx+1 y el Vx, de la unidad de negocio son cifras modeladas, por lo cual pueden tener componentes subjetivos, aun si el modelo está construido bajo parámetros de valoración generalmente aceptados, no podríamos asegurar que si la corporación ofrece la unidad de negocio, va a encontrar compradores interesados en pagar el valor "modelado" para dicha unidad de negocio.

Los argumentos a favor (García, 2003) indican que cuando se hace el ejercicio de valorar una unidad de negocio de manera seria y consistente, utilizando para ello la mejor estimación posible de los flujos de caja esperados e involucrando las expectativas de mercado, el valor resultante debería ser muy similar al valor del mercado, y por consiguiente el incremento en el valor de las operaciones es una aproximación real del valor generado durante el periodo.

Otros autores (Rappaport, 1982) han demostrado las ventajas de la TBR como tasa de medición de la rentabilidad, dichas ventajas radican principalmente en que la TBR es una medida que considera todos los periodos de proyección, teniendo en cuenta el valor del dinero en el tiempo, es una medida dinámica, a diferencia de muchas medidas estáticas de rentabilidad que solo consideran el periodo actual sin tener en cuenta lo que pueda acontecer en periodos futuros. También se puede decir que la TBR al ser calculada a partir de los flujos de caja, es menos vulnerable ante las arbitrariedades de la contabilidad creativa, o a los efectos de las depreciaciones o la amortización de diferidos.

El profesor Ezra Solomon analizó las divergencias entre la rentabilidad del activo, medida contable de la utilidad sobre los activos (ROI)9 y la TBR (Solomon, 1966) encontrando que mientras el ROI en la mayoría de las ocasiones sobreestima o subestima la rentabilidad real obtenida, la TBR es una medida consistente. Demostró que cuando la tasa de crecimiento de la inversión es idéntica al TBR, el ROI tiende a ser igual al TBR.

Cuando el crecimiento de la inversión es menor que la TBR, el ROI tiende a ser más alto que la TBR y lo contrario, cuando la tasa de reinversión es superior al TBR el ROI tiende a ser más bajo que la TBR.

4. RETORNO TOTAL DEL NEGOCIO E INCERTIDUMBRE

Se ha resaltado la importancia de medir adecuadamente y de una manera consistente, la rentabilidad producida por cada unidad de negocio, y se presentó a la TBR como una alternativa interesante para cumplir este cometido. Muchos gerentes corporativos elaboran planes para adelantar estrategias y especifican lo que requieren para hacer que esas estrategias funcionen de tal forma que se incremente dicha rentabilidad, pero es evidente que no basta con medir la rentabilidad esperada de cada unidad de negocio, en un mundo cambiante, la incertidumbre asociada con las proyecciones es cada vez de una magnitud mayor, por ello es necesario medir los niveles de riesgo asociados con cada unidad de negocio y entender si existe alguna interrelación entre los comportamientos de la rentabilidad de cada una de ellas.

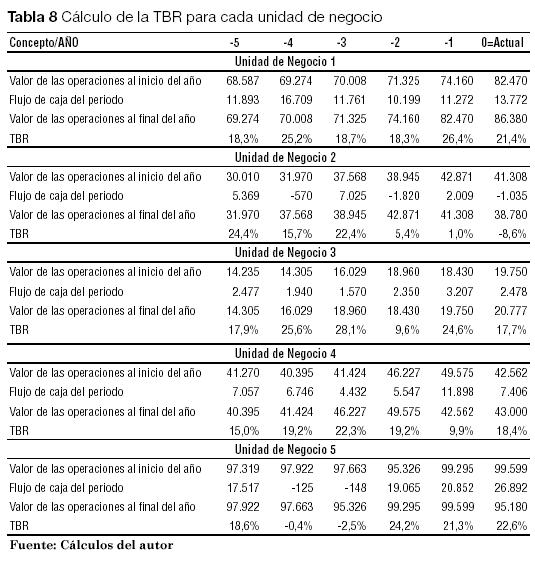

Basados en la TBR y haciendo una aplicación de la teoría moderna de la inversión originalmente desarrollada por el premio Nobel de Economía Harry Markowitz (1952), se plantea a continuación una alternativa para controlar la relación rendimientoriesgo que resulta de la operación de cada unidad de negocio. Supondremos ahora una corporación con una cartera de cinco unidades de negocio, para las cuales se ha venido calculando históricamente la TBR desde hace 6 años, se considera que dichas unidades de negocio ofrecen productos y servicios diferentes y cada una de ellas genera un flujo de caja específico para la corporación. Los resultados obtenidos del cálculo de la TBR en los seis periodos anteriores se muestran en la Tabla 8.

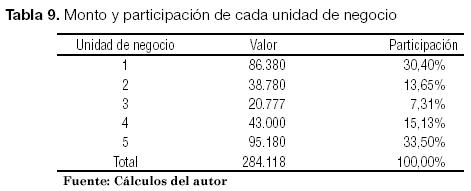

Este conjunto de unidades de negocio es una cartera de inversiones. El monto total de la inversión actual, sería el valor de la suma del valor de las operaciones al final del año cero y la participación de cada una en el portafolio corresponde con el porcentaje del valor de las operaciones de cada unidad de negocio en el valor total de la cartera, tal como se muestra en la Tabla 9.

A continuación se utiliza la teoría de portafolio para medir el riesgo asociado con esta cartera de inversiones, calculando la media-varianza del portafolio. El término media varianza fue utilizado por Markowitz para describir matemáticamente cómo el riesgo y el rendimiento individual de una inversión contribuye al riesgo y rendimiento total de una cartera de inversiones, lo cual es de gran utilidad desde el punto de vista del inversionista para la toma de decisiones de adquisición.10

Al ver la empresa como una cartera de activos reales (unidades de negocio) podemos utilizar la TBR y la teoría de portafolio para saber cómo se comporta el riesgo y el rendimiento de cada unidad de negocio y cómo contribuye al riesgo y rendimiento total de la empresa, es decir, se utiliza el concepto de media-varianza y la TBR para gestionar el riesgo y el rendimiento corporativo. Para este propósito, una vez calculadas las participaciones relativas (ver Tabla 8), se determina el comportamiento del riesgo (desviación estándar de la TBR) y el rendimiento (valor esperado de la TBR) de cada unidad de negocio, utilizando la información obtenida del cálculo histórico realizado para seis años atrás. Además se calcula el coeficiente de variación11 para establecer el intercambio de riesgo por unidad de rendimiento. Los resultados se observan en la Tabla 10.

La unidad de negocio 2 con una TBR esperada de 10,1% y una desviación estándar de 12.98% es la que muestra la peor relación rendimiento-riesgo (coeficiente de variación 1.29). La unidad de negocio 1 es la que mejor relación rendimiento-riesgo muestra (coeficiente de variación 0.17).

De manera desprevenida, un inversionista podría concluir que se debería desinvertir en la unidad de negocio 2 e incrementar la inversión en la unidad de negocio 1. Sin embargo, una corporación, además de lo indicado por la relación rendimientoriesgo, debe considerar otros aspectos cualitativos en la decisión de vender o cerrar una unidad de negocio, tales aspectos como las sinergias que se crean entre los diferentes unidades de negocio, cuyas fuentes normalmente radican en mejoramiento del ingreso (a través de ganancias por mercadeo conjunto, beneficios estratégicos por ventaja competitiva o incremento de poder en el mercado) o la reducción de costos (a través de economías de escala, integración vertical, recursos complementarios o reducción de gastos de administración). Todos estos aspectos cualitativos pueden modelarse y es posible establecer la realidad de la existencia de una sinergia cuando el valor de las unidades de negocios combinadas, es mayor a la suma de las unidades de negocio como empresas individuales (Ross, Westerfield, Jaffe, 2005).

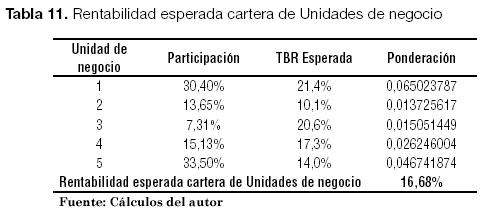

La rentabilidad esperada de la cartera de unidades de negocio de la corporación se determina ponderando las TBR esperadas de cada unidad de negocio13, (Tabla 11). En este caso la ponderación se obtuvo mediante el cociente entre el valor de las operaciones al final del periodo para cada unidad de negocio dividido por la sumatoria total de dichos valores, tal como se mostró en la Tabla 9.

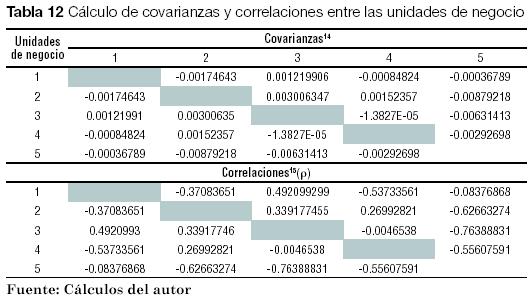

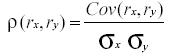

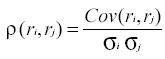

Para calcular la varianza de la rentabilidad de la cartera de unidades de negocio se requiere determinar las covarianzas y las correlaciones como medidas del grado en que pares de TBR de las unidades de negocio tienden a moverse juntas. Una covarianza o correlación positiva indica que las TBR de las dos unidades de negocio se mueven en la misma dirección, por el contrario valores negativos en la covarianza y correlación, indican que las TBR de las dos unidades de negocio se mueven de manera opuesta. En la Tabla 12 se muestra el cálculo de las covarianzas y las correlaciones existentes para el caso desarrollado.

Se observan las correlaciones más altas entre las unidades de negocio 1 y 3, 1 y 4, 2 y 5, 3 y 5, 4 y 5. Las correlaciones más bajas se dan entre las unidades de negocio 3 y 4, 1 y 5. De acuerdo con el principio de diversificación, por el hecho de existir varias correlaciones menores a 1 (ρ<1), la combinación de las unidades de negocio implica una varianza menor para la cartera conjunta de unidades de negocio. El riesgo de la cartera de unidades de negocio puede establecerse mediante el cálculo de la raíz cuadrada de la media-varianza de las 5 unidades de negocio.16 El resultado es σp=2.4817%, el cual es mucho menor al de cada una del riesgo de las unidades de negocio individualmente calculado.

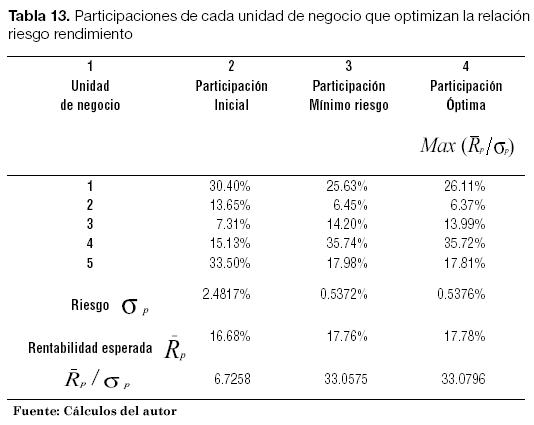

Se puede utilizar entonces, la TBR y la teoría moderna de portafolio para medir el riesgo y rendimiento de una corporación con varias unidades de negocio. Es posible calcular la participación en el total de la inversión de cada unidad de negocio para obtener una combinación que minimice el riesgo de la corporación. Utilizando la función solver de Excel, se indica al software que determine la cartera con la desviación estándar más baja posible mediante la modificación de las participaciones, teniendo en cuenta la restricción de que la participación de cada unidad de negocio no puede ser mayor a uno o menor a cero y la suma de todas las participaciones debe ser igual a 1 (100%). El resultado de esta operación se expone en la Tabla 13. Con las participaciones halladas, el riesgo de la cartera de unidades de negocio podría reducirse hasta el 0.5372%. Incluso con esta nueva composición la rentabilidad esperada sube hasta el 17.76%, para ello se debería desinvertir en algunas unidades de negocio (1, 2 y 5) e incrementar la inversión en otras (3 y 4). La tercera columna de la Tabla 13 muestra la combinación de inversiones en unidades de negocio que arroja el menor riesgo para la corporación, en este caso corresponde con una buena aproximación a la mejor relación rendimiento-riesgo (composición óptima de unidades de negocio, mostrada en la columna 4). Para obtener la mejor relación rendimiento-riesgo en la composición de las unidades de negocio, se debe indicar a la función solver del Excel que maximice el cociente entre  es el rendimiento del portafolio de unidades de negocio y σp es la raíz cuadrada de la media varianza del portafolio de unidades de negocio). Al maximizar esta relación, se obtienen las participaciones de cada unidad de negocio que maximizan las unidades de rentabilidad por unidad de riesgo, teniendo en cuenta las restricciones antes mencionadas.

es el rendimiento del portafolio de unidades de negocio y σp es la raíz cuadrada de la media varianza del portafolio de unidades de negocio). Al maximizar esta relación, se obtienen las participaciones de cada unidad de negocio que maximizan las unidades de rentabilidad por unidad de riesgo, teniendo en cuenta las restricciones antes mencionadas.

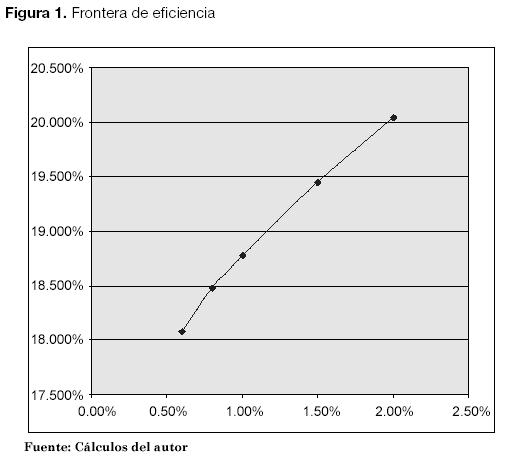

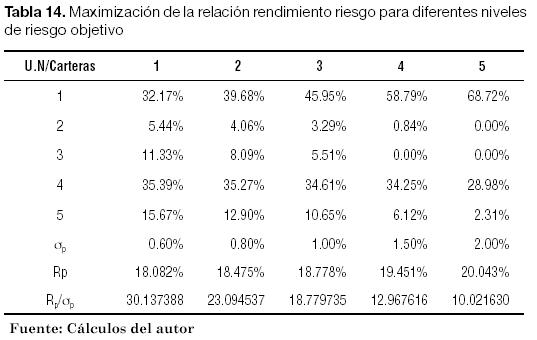

Es posible trazar una frontera de eficiencia que indique los mejores balances entre riesgo y rendimiento ante la combinación en la inversión en unidades de negocio, utilizando nuevamente el solver e indicando que maximice la relación rendimiento- riesgo con diferentes objetivos de riesgo. El resultado se muestra en la Tabla 14. y la solución allí planteada se puede mostrar gráficamente tal como se expone en la Figura 1.

Nótese cómo en la medida que se aumenta el riesgo objetivo, la maximización de la relación rendimiento-riesgo se logra incrementando la inversión en la unidad de negocio 1 y desinvirtiendo en otras unidades de negocio como la 2 y 3.

No es fácil aplicar este tipo de conclusiones de manera expedita cuando se trata de inversiones en activos reales, principalmente por dos razones. La primera razón radica en que a diferencia del mercado de acciones, no se puede escindir, vender o liquidar una unidad de negocio tan ágilmente como se vende un instrumento financiero, además tal como se mencionó antes en la decisión de cierre o venta de una unidad de negocio operan criterios estratégicos adicionales, que deben ser considerados. La segunda razón obedece al hecho de que en los activos reales no hay una proporcionalidad directa entre inversión y retorno, tal como se presenta en un instrumento financiero. Si se compran dos acciones, al venderlas obtendrá el doble de rentabilidad (o de pérdida si es el caso) que si hubiera comprado una. Cuando se trata de inversión en activos reales el doble de la inversión no necesariamente significa el doble de rentabilidad, se debe analizar cómo beneficia la nueva inversión la unidad de negocio y las implicaciones de estos beneficios sobre los flujos de caja futuros.

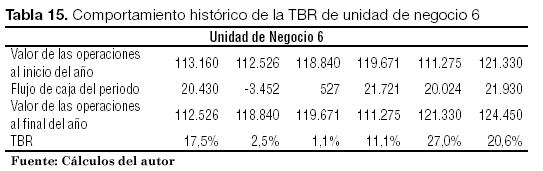

Este tipo de análisis puede ser útil cuando se trata de optimizar inversiones en participaciones patrimoniales (equity) de empresas que no cotizan en bolsa o cuando se trata de hacer inversiones de capital en la apertura de nuevos negocios en distintos países y se pueden obtener las medidas de riesgo individual y las covarianzas entre cada mercado. También podría utilizarse cuando se estudia la inversión en franquicias de diferentes sectores de negocio. Un gerente corporativo puede utilizar este análisis si desea monitorear la relación rendimiento-riesgo de su cartera de unidades de negocio, con el fin de tomar las decisiones adecuadas que le permitan maximizar el rendimiento y minimizar el riesgo. Por ejemplo, se pueden analizar las implicaciones de inversión en una nueva unidad de negocio para el riesgo y rendimiento total de la cartera de unidades de negocio de la corporación. Siguiendo el desarrollo utilizado hasta ahora, supongamos que se requiere tomar una decisión acerca de si se debe o no invertir en una nueva unidad de negocio cuyo comportamiento histórico se muestra en la Tabla 15.

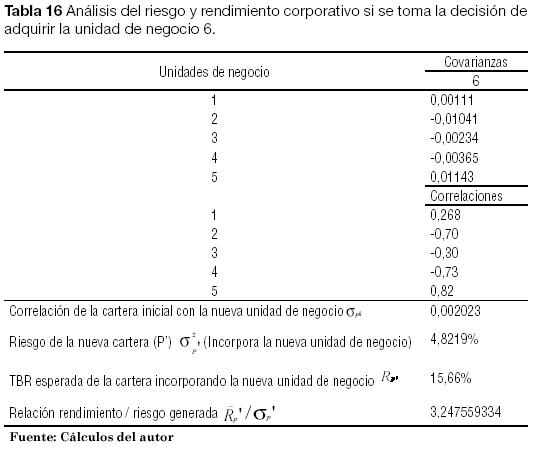

El gerente corporativo puede verse atraído por el incremento de la TBR y por los flujos de caja positivos que ha tenido esta unidad de negocio en los últimos años, y omitir el desempeño pobre de dos de los años intermedios. Es importante, además de visualizar el comportamiento individual de la nueva unidad de negocio, establecer el comportamiento de la misma en relación con la cartera de unidades de negocio que ya se posee.17 El análisis de la relación riesgo rendimiento de una nueva cartera que incorpore esta nueva unidad de negocio se detalla en la Tabla 16.

Dado que la correlación entre la unidad de negocio 6 y la cartera corporativa es positiva, el riesgo se incrementa, tal como se ve en el resultado que muestra la media varianza para la cartera R¯p , de igual forma la TBR esperada se reduce hasta el 15.66% y la relación rendimiento-riesgo se deteriora hasta 3.25 unidades de rendimiento por unidad de riesgo. Estos elementos también deben considerase previa la adquisición.

5. CONCLUSIONES

- La TBR incluye en su cálculo el retorno generado por la inversión en la unidad de negocio en el largo plazo a través del ΔMVA y en el corto plazo, vinculando el FCL y la inversión del periodo.

- La TBR se asemeja a una tasa verdadera de rentabilidad (TVR), que es la tasa que se obtiene comparando la inversión inicial con el valor que se alcanzaría si se reinvierten los retornos al costo de capital durante un tiempo determinado.

- La TBR no debe usarse para la comparación de alternativas de inversión como una tasa de rentabilidad aislada. El uso de la TBR está ligado a la revisión del MVA que se proyectó obtener.

- El CAV, creación adicional de valor, se da cuando la TBR es superior al wacc y corresponde con el ingreso económico menos el cargo por el uso de una inversión (valor de las operaciones al inicio del periodo multiplicado por el costo de capital). También es igual al spread entre la TBR y el wacc multiplicado por el valor de las operaciones al inicio del periodo.

- EL CAV también es igual a la diferencia entre el ingreso económico obtenido y el ingreso económico esperado, de igual forma coincide con la suma entre el ΔV’ y el ΔFCL (variación del valor de las operaciones más la variación del flujo de caja del periodo corriente).

- El análisis de la relación rendimiento- riesgo mediante el uso de la TBR y la teoría de portafolios puede ser útil cuando se trata de optimizar inversiones en participaciones en patrimoniales de empresas que no cotizan en bolsa, o cuando se trata de hacer inversiones de capital en la apertura de nuevos negocios en distintos países y se pueden obtener las medidas de riesgo individual y las covarianzas entre cada mercado. También puede utilizarse cuando se estudia la inversión en franquicias de diferentes sectores de negocio o si desea monitorear la relación rendimiento-riesgo de la cartera de unidades de negocio, con el fin de tomar las decisiones adecuadas tales como la adquisición de nuevas unidades de negocio.

1. En este artículo los términos flujo de caja y flujo de caja libre son equivalentes.

6. Suma de los valores presentes a las tasas de costos de capital de cada periodo.

7. Productividad del capital de trabajo se refiere al monto de capital de trabajo que se requiere mantener invertido por peso de ventas. Se expresa en porcentaje.

8. TVR es también conocida como TIR modificada o TIRM (en inglés MIRR), se puede ampliar el concepto en Brigham, Eugene. Ehrhardt, Michael. Financial Management, theory and practice, Thomson, 2005

9. El análisis financiero tradicional ha errado el cálculo del ROI, puesto que tradicionalmente se hace con el valor en libros de los activos al final del periodo o con los activos promedio del periodo. El análisis de valor económico agregado ha aclarado que el ROI debe ser calculado con los activos al inicio del período, puestos son los que generan la utilidad operativa que se obtiene al final del periodo.

10. El concepto de media varianza y sus aplicaciones a la valoración de activos financieros puede encontrarse en Grinblatt, Mark. Titman, Sheridan. Mercados financieros y estrategia empresarial, Mc Graw Hill, 2003

11. El coeficiente de variación es una medida estandarizada del riesgo por unidad de rendimiento que se calcula como la desviación estándar dividida por el valor esperado. El coeficiente de variación es una medida útil para evaluar la relación riesgo rendimiento en aquellas situaciones en donde las inversiones difieren en rentabilidad y riesgo. Puede ampliarse el concepto en Brigham, Eugene. Ehrhardt, Michael. Financial Management, theory and practice, Thomson, 2005.

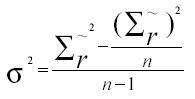

12. La varianza se obtuvo de  Donde

Donde  es la TBR de un periodo específico, es la media de la TBR, n el número de periodos. Se utilizó el cociente n-1, debido al uso de datos históricos y al hecho de corresponder con la varianza de una muestra pequeña. La varianza de una población también puede obtenerse mediante

es la TBR de un periodo específico, es la media de la TBR, n el número de periodos. Se utilizó el cociente n-1, debido al uso de datos históricos y al hecho de corresponder con la varianza de una muestra pequeña. La varianza de una población también puede obtenerse mediante  La desviación estándar es la raíz cuadrada de la varianza. El valor esperado de la rentabilidad (

La desviación estándar es la raíz cuadrada de la varianza. El valor esperado de la rentabilidad (  ) se midió como el promedio de la rentabilidad de los últimos seis años para cada inversión

) se midió como el promedio de la rentabilidad de los últimos seis años para cada inversión

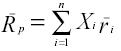

13. La rentabilidad esperada de la cartera se calcula como el promedio ponderado de las rentabilidades esperadas de las unidades de negocio de la corporación  donde ri es la TBR esperada de cada unidad de negocio, Xi es la participación y Rp es la rentabilidad esperada de la corporación.

donde ri es la TBR esperada de cada unidad de negocio, Xi es la participación y Rp es la rentabilidad esperada de la corporación.

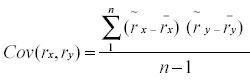

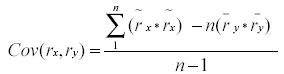

14. Las covarianzas fueron calculadas como  donde

donde  ,

,  son respectivamente las TBR y las TBR esperadas de las unidades de negocio x e y. La n indica el número de periodos observados. Otra forma de calcular las covarianzas entre las TBR de las unidades de negocio x e y, es aplicando.

son respectivamente las TBR y las TBR esperadas de las unidades de negocio x e y. La n indica el número de periodos observados. Otra forma de calcular las covarianzas entre las TBR de las unidades de negocio x e y, es aplicando.

15. Las correlaciones se calcularon.

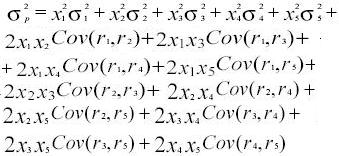

16. La media varianza de una cartera puede obtenerse aplicando la siguiente ecuación:  donde

donde  son respectivamente los pesos de los valores de las operaciones de las unidades de negocio i y j y la covarianza entre las TBR históricas de las unidades de negocio i y j, cuando i=j la covarianza es igual a la varianza. Como la correlación se puede calcular como:

son respectivamente los pesos de los valores de las operaciones de las unidades de negocio i y j y la covarianza entre las TBR históricas de las unidades de negocio i y j, cuando i=j la covarianza es igual a la varianza. Como la correlación se puede calcular como:  se puede expresar la ecuación de la media varianza como.

se puede expresar la ecuación de la media varianza como.  Esta última ecuación muestra cómo entre menor sea la correlación entre las unidades de negocio menor será la varianza corporativa. Para el caso de cinco unidades de negocio, el desarrollo de esta sumatoria arroja el siguiente resultado:

Esta última ecuación muestra cómo entre menor sea la correlación entre las unidades de negocio menor será la varianza corporativa. Para el caso de cinco unidades de negocio, el desarrollo de esta sumatoria arroja el siguiente resultado:

BIBLIOGRAFÍA

1. Fernández, P. (2000). Creación de valor para los accionistas. Gestión 2000. [ Links ]

2. Rappaport, A. (1998). Creating Shareholders Value. A guide for managers and investors. New York: The free press. [ Links ]

3. Garcia, O. (2003). Valoración de empresas, Gerencia de valor y Eva. Medellín: Digital express. [ Links ]

4. Rappaport, A. (1982). Information for decision making. NJ: Prentice Hall. [ Links ]

5. Solomon, E. (1982). Return On Investment: The Relation Of Book-Yield To True Yield. En R.K. Jaedicke, Y. Ijiri, and O.W. Nielsen (editores). Accounting Measurement. Chicago: American Accounting Association. [ Links ]

6. Markowitz, H. (2005). Portfolio Selection, Journal of Finance. March of 1952. En Ross, Stephen. Westerfield, Randolph. Jaffe, Jeffrey. Corporate Finance. USA: McGraw-Hill. [ Links ]

7. Grinblatt, M. & Titman, S. (2003). Mercados financieros y estrategia empresarial. Madrid: McGraw Hill. [ Links ]

8. Brigham, E. & Ehrhardt, M. (2005). Financial Management, theory and practice. USA: Thomson [ Links ]