Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.23 no.104 Cali July/Sept. 2007

ANÁLISIS DE LA FUNDAMENTACIÓN DEL MODELO ESTÁNDAR DE CONTROL INTERNO, MECI 1000:2005

OMAR DE JESÚS MONTILLA GALVIS1, CARLOS ALBERTO MONTES SALAZAR2, EUTIMIO MEJÍA SOTO3

1Profesor titular Universidad del Valle, contador público especialista en Gerencia Financiera con Énfasis Internacional Universidad Libre, Magíster en Administración de Empresas Universidad del Valle, candidato a Doctorado en Nuevas Tendencias de Dirección de Empresas Universidad de Salamanca. omontill@yahoo.com.mx.

2Profesor Universidad del Quindío, contador público Universidad del Quindío, Magíster en Gerencia del Talento Humano Universidad de Manizales, especialista en Revisoría Fiscal y Auditoría Externa Universidad Autónoma de Bucaramanga y en Administración Financiera Universidad la Gran Colombia. camontes@uniquindio.edu.co

3Profesor Universidad del Quindío, contador público y filósofo Universidad del Quindío, especialista en Gerencia Social Universidad de Antioquia. eutimiomejia@uniquindio.edu.co

Fecha de recepción: 30-03-2007 Fecha de corrección: 16-07-2007 Fecha de aceptación: 13-08-2007

Grupos de Investigación en: Contabilidad, Finanzas y Gestión Pública de la Universidad del Valle; Contaduría Internacional Comparada, de la Universidad del Quindío; Prospectiva Contable - Financiera, de la Universidad Libre.

Grupos reconocidos por Colciencias, categoría A

Integrantes de la Red de Investigación en Ciencias Económicas, Administrativas y Contables

RESUMEN

El Gobierno colombiano, con el Decreto 1599 de 2005, estableció el Modelo Estándar de Control Interno para Entidades del Estado, MECI 1000:2005, para unificar el Control Interno Estatal. El modelo requiere cuatro etapas para su implementación; consta de tres subsistemas, nueve componentes y 29 elementos, la interrelación de éstos conforma el sistema.

PALABRAS CLAVE

Control Interno, sistema, modelo, subsistema, elemento, componente.

ABSTRACT

The Colombian government issued Decree 1599 of 2005 to establish and unify a Standard Internal Control Model to be applied to state-owned entities (MECI 1000:2005). The implementation of the model consists of 4 different stages. It has 3 sub-systems, 9 components, and 29 inter-related elements.

KEY WORDS

Internal Control, system, pattern, subsystem, element, component.

1. INTRODUCCIÓN

El Control Interno, entendido como un sistema, hoy día es una necesidad sentida en el proceso de mejoramiento continuo de cualquier entidad. Contribuye a garantizar el cumplimiento de las actividades internas de la organización y la fortalece para el desarrollo de su objeto social.

Igualmente, se constituye un elemento esencial en el proceso administrativo, articula todo el sistema para que se cumplan a satisfacción los objetivos del Plan de Gestión y se logre la visión trazada para un período determinado.

Todas nuestras actividades llevan inherente el control, es responsabilidad de todos con la coordinación del máximo directivo de la entidad. El dirigente o jefe juega un papel primordial, la complejidad de los problemas de administración y dirección de las entidades del Estado requieren que el Control Interno se impregne en los aspectos financieros, comerciales, administrativos y operativos. Cada directivo debe garantizar que todas las actividades bajo su responsabilidad se cumplan cabalmente, apoyar y asesorar a las personas a su cargo y hacerles un seguimiento continuo. Las medidas correctivas que tome permitirán solucionar de forma oportuna los eventos que se presenten en cualquier proceso.

El Control Interno en las Entidades del Estado se origina en la Constitución de 1991. Ante la Asamblea Nacional Constituyente se presentaron propuestas desde distintos grupos sociales, varias apuntaban a cambiar el sistema de control existente y adaptarlo a la nueva concepción de la Nación como dentro de un Estado Social de Derecho. Se crearon una serie de controles y sus respectivas instancias; el artículo 1º de la Constitución creó el más importante de los controles: el Control Social; el artículo 209 incorporó el Control Interno como soporte fundamental al garantizar el logro de los objetivos de cada entidad del Estado.

En 1993 se reglamentó el Control Interno mediante la Ley 87, en ella se establecieron las normas para su ejercicio. Delimitó el Sistema de Control Interno, sus objetivos, características, elementos y campo de aplicación, entre otros.

Diez años después los organismos de control hicieron un balance de los niveles de eficacia, eficiencia e integridad alcanzados por las entidades públicas y el grado de cumplimiento de sus objetivos. Concluyeron que no se alcanzaron el desarrollo y la efectividad esperados.

Se pensó entonces darle un fuerte apoyo al Gobierno en sus procesos de fortalecimiento del Control Interno y estimular la participación ciudadana a través de la consolidación del Control Social. Los gobiernos de Colombia y Estados Unidos convinieron trabajar procesos de fortalecimiento institucional en las entidades del Estado a través del Convenio General para la Ayuda Económica, Técnica y Afín y el programa Fortalecimiento de la Transparencia y la Rendición de Cuentas en Colombia.

En el programa participaron la Agencia de los Estados Unidos para el Desarrollo Internacional, USAID, la firma Casals & Associates Inc. y la Contaduría General de la Nación. Se acordó unificar criterios para implementar un Modelo Estándar de Control Interno para entidades del Estado colombiano; el resultado es el MECI 1000:2005.

El 20 de mayo de 2005, el Presidente de la República, por medio del Decreto 1599, ordenó la adopción del modelo y otorgó un plazo máximo de veinticuatro meses, contados a partir de la vigencia del Decreto, para que las entidades y organismos del Estado lo llevaran a cabo.

El Sistema de Control Interno requiere voluntad directiva, apoyo continuo, flexibilidad para los ajustes cuando sean necesarios, documentación y evaluación por parte de la Oficina de Control Interno y autoevaluación por parte de los responsables. El más implicado es el Comité de Coordinación del Sistema.

Se requiere una disposición especial hacia el mejoramiento continuo. El Control Interno documenta el proceso administrativo en procura de eficiencia, eficacia, economía, equidad y ecología, también verificar su cumplimiento; es decir, busca que se obtengan los resultados de la mejor manera posible con un manejo óptimo de los recursos.

Para una mayor comprensión, el presente artículo empieza con una síntesis del marco jurídico a partir de la Constitución de 1991, luego detalla el marco conceptual que antecede al MECI 1000:2005. Se mencionan otros sistemas de Control Interno a nivel mundial, se explican las etapas de la implementación del modelo, y, finalmente, se dan algunas conclusiones al respecto.

2. MARCO JURÍDICO

Después de la Constitución de 1991 se expidieron leyes, decretos reglamentos y resoluciones que impulsaron el Control Interno Disciplinario, el Control Fiscal, el Control Contable, el Sistema Nacional de Evaluación de Resultados de la Gestión Pública, Sinergia, y el Control Interno propiamente dicho. El desarrollo puede verse a continuación:

2.1 Artículo 189 de la Constitución Política

El Presidente de la República, como jefe de Estado, jefe del Gobierno y suprema autoridad administrativa:

- Nombra presidentes, directores o gerentes de los establecimientos públicos nacionales y las personas que desempeñan empleos nacionales cuya provisión no sea por concurso o no corresponda a otros funcionarios o corporaciones.

- Suprime o fusiona entidades u organismos administrativos nacionales.

- Modifica la estructura de ministerios, departamentos administrativos y demás entidades u organismos administrativos nacionales.

Todo lo hace sujeto a los principios y reglas generales que defina la Ley.

Este artículo se reglamentó con la Ley 489 de 1998 y el Decreto 2145 de 1999:

2.1.1 Ley 489 de 1998; Art. 13

Crea el Sistema Nacional de Control Interno; lo conforman un conjunto de instituciones, instancias de participación, políticas, normas, procedimientos, recursos, planes, programas, proyectos, metodologías, sistemas de información y tecnología aplicable. Se inspira en los principios constitucionales de la función administrativa y su sustento fundamental es el servidor público.

2.1.2 Decreto 2145 de 1999

Dicta normas sobre el Sistema Nacional de Control Interno de las entidades y organismos de la administración pública del orden nacional y territorial y otras disposiciones.

Sistema Nacional de Control Interno. Conjunto de instancias de articulación y participación, competencias y sistemas de Control Interno, adoptados en ejercicio de la función administrativa por los organismos y entidades del Estado en todos sus órdenes, que, de manera armónica, dinámica, efectiva, flexible y suficiente, fortalecen el cumplimiento cabal y oportuno de las funciones del Estado.

2.2 Artículo 209 de la Constitución Política

La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones.

Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un Control Interno que se ejercerá en los términos que señale la Ley.

2.3 Artículo 269 de la Constitución Política

En las entidades públicas las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de Control Interno, de conformidad con lo que disponga la Ley, la cual podrá establecer excepciones y autorizar la contratación de dichos servicios con empresas privadas colombianas.

Los artículos 209 y 269 de la Constitución se desarrollaron respecto al Control Interno en las siguientes normas:

2.3.1 Ley 87 de 1993

Establece normas para el ejercicio del Control Interno en las entidades y organismos del Estado y dicta otras disposiciones.

Definición del Control Interno. Sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a metas u objetivos previstos.

2.3.2 Decreto 1826 de 1994

Reglamenta parcialmente la Ley 87 de 1993, desarrolla el artículo 9, donde se define que la unidad u oficina de coordinación de Control Interno está en el nivel gerencial o directivo de la entidad.

2.3.3 Decreto 2145 de 1999

Dicta normas sobre el Sistema Nacional de Control Interno de las entidades y organismos de la administración pública, del orden nacional y territorial, y otras disposiciones. El Presidente de la República, como máxima autoridad administrativa, es responsable de mantener el control de la gestión global sobre políticas públicas.

2.3.4 Decreto 1537 de 2001

Reglamenta parcialmente la Ley 87 de 1993. Trata elementos técnicos y administrativos que fortalecen el Sistema de Control Interno de las entidades y organismos del Estado; los enmarca en cinco tópicos: valorar riesgos, acompañar y asesorar, realizar evaluación y seguimiento, fomentar la cultura de control y su relación con entes externos.

2.3.5 Decreto 1599 de 2005

Adopta el Modelo Estándar de Control Interno para el Estado colombiano.

2.3.6 Decreto 2621 de agosto 3 de 2006

Las entidades obligadas a implementar el Sistema de Control Interno deberán adoptar el Sistema de Control Interno para el Estado colombiano, en un término no superior a 20 meses contados a partir de la vigencia del presente Decreto.

El concepto de Control Interno es universal, se aplica indistintamente en todas las organizaciones y en especial en los países que tienen un alto desarrollo gerencial.

El análisis del desarrollo normativo nacional deja ver que desde la Constitución del 91 hasta el establecimiento del modelo pasaron casi quince años. Si bien la Ley 87 de 1993 desarrolló aspectos básicos de los artículos 209 y 269 de la Constitución, no se tuvieron en cuenta aspectos estructurales para que la ley operara dentro de un marco de uniformidad técnica y conceptual; las entidades trabajaron con modelos diferentes y en muchas ocasiones inadecuados para ellas.

La falta de una filosofía gerencial basada en el control, de una cultura de Control Interno entre los funcionarios del Estado y la evolución de las estructuras gerenciales a nivel mundial producto de la globalización se hicieron evidentes. Se modificó la Ley 87 de 1993 y se creó el modelo estándar para todas las entidades del Estado.

Para establecer el modelo, el Gobierno se apoyó en la USAID, la firma Casals & Asociados y la Universidad EAFIT. En febrero de 2004 se publicó la primera versión, la base del modelo determinado por el Decreto 1599 de 2005.

Según el Decreto 2621 de 2006, las entidades obligadas a implementar el modelo, entre ellas las empresas de servicios públicos domiciliarios, deben tenerlo implementado a más tardar a abril 3 de 2008. Sin embargo, para determinar el avance de su implementación, se debe hablar de las entidades del orden nacional y las del orden territorial.

En varios municipios y entidades del orden departamental el proceso de implementación es más lento, no existe continuidad de funcionarios claves, no existe una cultura de control e imperan factores políticos. El modelo se implementa para cumplir con la norma, pero alcaldes, gobernadores y gerentes no le dan la importancia que amerita. Difícilmente cumplirán los plazos establecidos.

La situación es diferente en las entidades del orden nacional. Corporaciones autónomas regionales, empresas de servicios públicos de telecomunicaciones y energía, donde se cuenta con accionistas como EPM, hay mayor conciencia. La implementación se considera una necesidad más que una obligación, se comprende que el modelo MECI, si opera de forma satisfactoria, les permitirá prepararse para enfrentar la competencia. En este tipo de entidades es altamente probable que se cumpla el plazo legal para implementarlo.

3. MARCO CONCEPTUAL

A nivel mundial existen varios modelos, de ellos se tomaron algunos conceptos para diseñar el MECI 1000:2005. Entre los más importantes podemos citar:

3.1. Modelo norteamericano

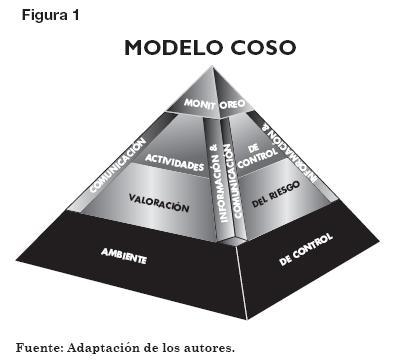

COSO: Committee of Sponsoring Organizations of the Treadway Commission (1992)

Modelo internacional de control integral, se diseñó para apoyar a la dirección en un mejor control de su organización. Provee un estándar como fundamento para evaluar el Control Interno e identificar las "mejores prácticas" aplicables. Se apoya en las teorías de la auditoría, partiendo de las premisas establecidas en la Teoría General de Sistemas y en la Teoría de la Contingencia y abandona los presupuestos establecidos por Taylor y Fayol.

Este modelo incluye la identificación de riesgos internos y externos o los riesgos asociados al cambio, en él la planificación es un elemento que es preciso desarrollar si se desea un control eficaz; la supervisión es un elemento importante.

Consta de cinco componentes y la siguiente estructura (Ver Figura 1).

La interacción entre cada uno de los componentes, con el ambiente de control como base, permite el desarrollo del sistema y su mejoramiento continuo.

El Sistema de Administración del Riesgo también hace parte del modelo COSO, en él se destaca el Sistema de Gestión o Administración de Riesgo Empresarial ARM (Enterprise Risk Management). Se trata de un proceso estructurado, consistente y continuo, que se implementa a través de toda la organización, donde se identifica, evalúa, mide y reporta amenazas y oportunidades que afectan el logro de los objetivos.

Los directivos de la organización son responsables de que los riesgos empresariales se administren de forma adecuada, sin desconocer que todo funcionario de la organización juega un rol en el aseguramiento del éxito de la Gestión del Riesgo.

El ARM tiene los siguientes beneficios:

- Mayor posibilidad de alcanzar los objetivos.

- Menos sorpresas y crisis.

- Incremento en el conocimiento de riesgos claves y sus más amplias implicaciones.

- Se identifican y comparten los riesgos alrededor del negocio.

- El enfoque interno se acerca más a hacer lo correcto en forma correcta y conductas similares.

Entre sus actividades se pueden señalar las siguientes:

- Articulación y comunicación de los objetivos de la organización.

- Identificación de amenazas potenciales.

- Establecimiento de un ambiente interno apropiado; incluye un marco de gestión de riesgos, la selección y la implementación de respuesta a ellos.

La Gestión del Riesgo ARM hace parte fundamental del Gobierno Corporativo, su implementación es responsabilidad de la gerencia. Aquí la auditoría interna provee aseguramiento a la dirección sobre la efectividad de la administración del riesgo.

3.2. Modelo canadiense

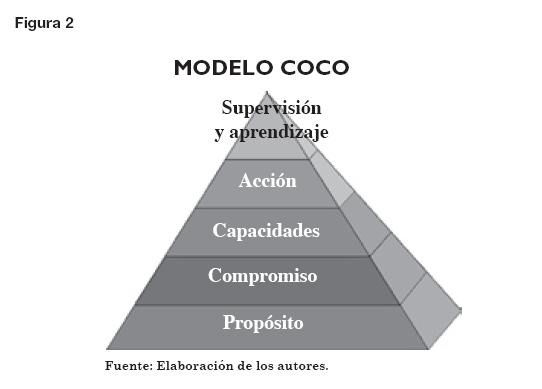

CoCo: Criteria of Control Board

Ayuda a las organizaciones a perfeccionar los procesos de toma de decisiones a través de una mejor comprensión del control, el riesgo y la dirección. Se apoya en las teorías del comportamiento; al igual que el modelo COSO, parte de las premisas establecidas en la Teoría General de Sistemas y de la Contingencia, abandona los presupuestos de Taylor y Fayol pero le da una visión humanista a la organización; reconoce la importancia de los factores sicológicos y sociales que pueden afectar el comportamiento humano.

Sus objetivos de información y cumplimiento son más amplios, plantea que los miembros de la organización deben asumir normas y políticas dadas; la planificación proporciona a la entidad un sentido de dirección. Utiliza veinte criterios para evaluar la eficacia del control. (Ver Figura 2).

En el modelo canadiense todo lo que se haga en una organización debe obedecer a un propósito. Al desarrollarlo se debe contar con el compromiso de personas con capacidades que lleven ese propósito a la acción. Se les supervisa para emprender acciones de mejoramiento dentro de un proceso de aprendizaje continuo.

3.3. Modelo australiano

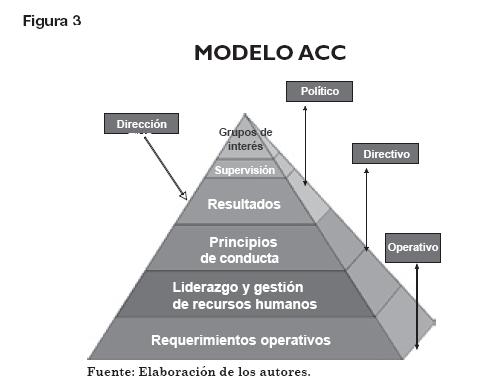

ACC: Australian Control Criteria

Adopta una posición cercana al CoCo en la definición de objetivos de Control Interno, le da importancia a que los trabajadores y otros grupos de interés asuman un nivel apropiado de compromiso en el logro de los propósitos y los objetivos de la organización.

Se resalta el autocontrol y la confianza mutua como factores que potencian la identificación de objetivos, hace énfasis en conocimientos y habilidades requeridos para llevar a cabo las funciones encomendadas, las apoya en medios tecnológicos y procesos de calidad. Tiene una clara influencia de la auditoría interna en su desarrollo. (Ver Figura 3).

Como se aprecia en la figura, las organizaciones tienen grupos de interés y a cada uno le corresponde desarrollar un papel dentro de ella. Se parte de requerimientos operativos. Para llevarlos a cabo, se debe iniciar con principios de conducta que optimicen resultados y se supervisen en forma continua, sobre ellos existen diferentes grupos de interés.

En términos generales, el Sistema de Control Interno es un instrumento para asegurar la gestión administrativa de las organizaciones y el logro de la misión y los objetivos institucionales con eficiencia y eficacia, en concordancia con las normas y las políticas institucionales y legales.

El modelo ACC incluye el Sistema de Administración del Riesgo en la norma AS/NZS 4360 de 1999, la Gestión del Riesgo se reconoce como una parte integral de las buenas prácticas de gestión. Es un proceso interactivo compuesto por una serie de pasos que, si se ejecutan en secuencia, permiten la mejora continua de la toma de decisiones.

La Gestión del Riesgo es un método lógico y sistemático para establecer contexto, identificación, análisis, evaluación, tratamiento, monitoreo y comunicación de riesgos asociados con cualquier actividad, función o proceso. Se hace de forma que posibilite a las organizaciones minimizar pérdidas y maximizar oportunidades.

La norma australiana AS/NZS 4360 de 1999 puede aplicarse a todas las etapas de la vida de una actividad, función, proyecto, producto o bien; el máximo beneficio se obtiene con la aplicación del proceso de Gestión del Riesgo desde el inicio.

Los elementos principales de este proceso son:

a. Establecer el contexto.

b. Identificar riesgos.

c. Analizar riesgos.

d. Evaluar riesgos.

e. Tratar riesgos.

f. Monitorear y revisar.

g. Comunicar y consultar.

La Gestión de Riesgos es parte del Modelo Australiano de Control Interno, y fue retomado por la norma técnica colombiana NTC 5254 del Icontec. El modelo MECI 1000:2005, que se analiza más adelante, incluye un Sistema de Administración del Riesgo que contiene la misma conceptualización y los mismos principios del modelo australiano.

El Sistema de Administración de Riesgos tiene, entre otras, las siguientes aplicaciones:

- Gestión de activos y planeación de recursos.

- Riesgos de continuidad del negocio.

- Cambios: organizacional, tecnológico y político.

- Actividad de construcción.

- Planeamiento de contingencias para emergencias y desastres.

- Diseño y responsabilidad del producto.

- Responsabilidad del director y los funcionarios.

- Procedimientos de selección de personal, entrenamiento.

- Asuntos ambientales.

- Asuntos de ética y honradez.

- Estudios de factibilidad, gestión de proyectos e inversiones, entre otros.

4. FUNDAMENTACIÓN DEL MECI 1000:2005

El Modelo Estándar de Control Interno permite el diseño, el desarrollo y la operación del sistema en entidades del Estado, su base técnica y aplicativa se fundamenta en:

- La construcción de una ética institucional.

- Los modelos internacionales de Control Interno (COSO, ACC, CoCo) como base.

- La prevención de riesgos.

- Efectividad en una organización por procesos.

- Encauzar la organización pública hacia un control corporativo permanente.

- Disponer la entidad hacia una medición de la gestión en tiempo real.

- Enfatizar la generación de información suficiente, pertinente, oportuna, de utilidad organizacional y social.

- Controlar la efectividad de los procesos de comunicación pública y rendición de cuentas.

- Fortalecer la función de evaluación independiente de la gestión.

- La estandarización de metodologías y procedimientos de evaluación del Control Interno y de auditoría.

- Otorgar alto nivel de importancia a los planes de mejoramiento.

El modelo se basa en los siguientes fundamentos (USAID, 2005):

4.1. Autorregulación

Capacidad institucional de la entidad pública para aplicar de manera participativa y dentro de la organización, normas, métodos y procedimientos que le permiten el desarrollo de su función en un entorno de integridad, eficiencia y transparencia en la actuación pública.

4.2. Autocontrol

Capacidad de cada servidor público de controlar su trabajo, detectar desviaciones y efectuar correctivos para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función. Lo aplica de modo que la ejecución de los procesos, actividades o tareas bajo su responsabilidad se desarrollen con fundamento en los principios establecidos en la Constitución.

4.3. Autogestión

Capacidad institucional de toda entidad pública para interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz la función administrativa que le asignan la Constitución y la Ley.

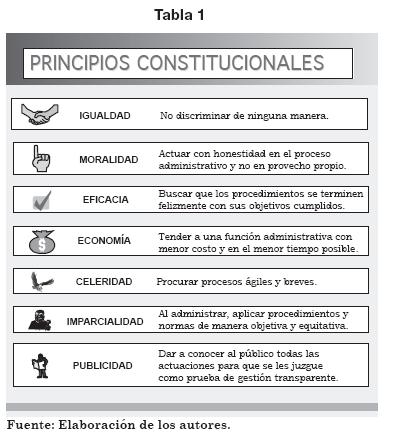

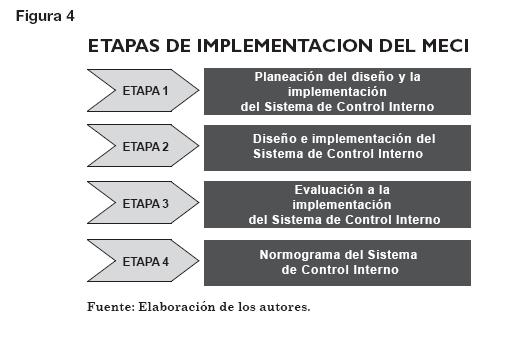

El modelo se basa en principios constitucionales (Ver Tabla 1), su implementación se debe hacer en cuatro etapas (Ver Figura 4) y la estructura que debe tener el diseño y la implementación se muestra en la Figura 5.

5. ETAPAS PARA SU IMPLEMENTACIÓN

Para el desarrollo del modelo se deben fijar acciones como:

- Determinar el compromiso de la alta dirección.

- Compromiso de la entidad con el Control Interno.

- Capacidad para visualizar el Control Interno como mecanismo de autoprotección.

- Convencimiento de la entidad, del nivel directivo y de todos los servidores.

- Disposición de recursos físicos, económicos, tecnológicos, infraestructura y talento humano para implantar el MECI.

- Conocimiento del modelo.

- Sensibilización de todos los servidores públicos en forma previa.

- Capacitación al equipo MECI.

- Facilitación de las acciones.

- Determinación de roles y responsabilidades del representante de la dirección designado para el diseño y la implementación del modelo.

- Formular, orientar, dirigir y coordinar.

- Asegurar el desarrollo de cada etapa.

- Informar a la alta dirección.

- Dirigir y coordinar las actividades del equipo MECI.

- Coordinar las actividades con directivos y jefes.

- Hacer seguimiento a las actividades y aplicar correctivos.

- Someter a la aprobación del Comité de Coordinación del Sistema de Control Interno las propuestas de diseño e implementación del MECI.

- Designación de un equipo llamado MECI, con sus roles y responsabilidades. Lo componen representantes de las distintas áreas y disciplinas académicas.

- Adelantar el diseño e implementación del MECI (según orientaciones del representante de la dirección).

- Capacitar a los servidores.

- Asesorar cada área.

- Revisar, analizar y consolidar la información para el representante de la dirección.

- Trabajar en coordinación con los servidores designados.

- Mantenimiento y mejora continua del modelo.

- Comportamiento y disciplina de los directivos y servidores para el mejoramiento continuo del MECI.

Determinadas las acciones, el desarrollo y la implementación del MECI se hace en las siguientes cuatro etapas:

5.1 Primera etapa: Planeación del Diseño de Implementación

El Decreto 1599 de 2005 define que, una vez fijadas las acciones a desarrollar, se deben llevar a cabo las siguientes etapas (DAFP, 2005):

- Compromiso de la alta dirección como requisito indispensable para la implementación del MECI.

- Adopción del modelo mediante acto administrativo y reglamentación de los procedimientos para garantizar su implementación.

- Determinación de las responsabilidades de cada instancia.

- Sensibilización, socialización y capacitación como proceso para interiorizar el MECI en los servidores de la entidad.

- Autodiagnóstico para determinar el estado actual de cada subsistema, componente y elemento que conforma el MECI. Con base en él se elaboran los respectivos planes de trabajo.

- Apoyo de las oficinas de planeación para facilitar el fortalecimiento del sistema y del Modelo de Control Interno.

- Utilización de los formatos que, a manera de sugerencias, pueden utilizarse para el desarrollo de la primera etapa de implementación del MECI.

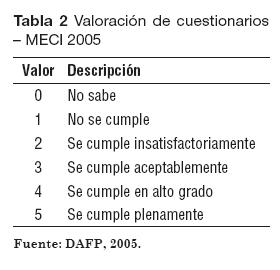

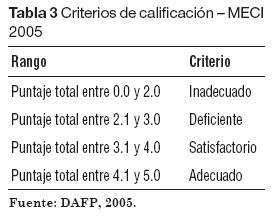

Para el desarrollo de esta etapa el Departamento Administrativo de la Función Pública, DAFP, a partir de los formatos diseñados por la USAID y la firma Casals & Associates Inc., propone una serie de formatos y cuestionarios para que los diligencien las entidades estatales. Estos últimos los califican funcionarios públicos de acuerdo con la siguiente escala tomada del Manual de implementación (Ver Tabla 2).

La encuesta, una vez realizada, se tabula con la metodología definida por el DAFP, y se le interpreta de acuerdo con la Tabla 3:

El resultado de la encuesta permite aclarar el diagnóstico, determinar el estado actual del Sistema de Control Interno y con base en el mismo elaborar el plan de trabajo para la implementación del MECI.

5.2 Segunda etapa: Diseño e Implementación del Sistema de Control Interno

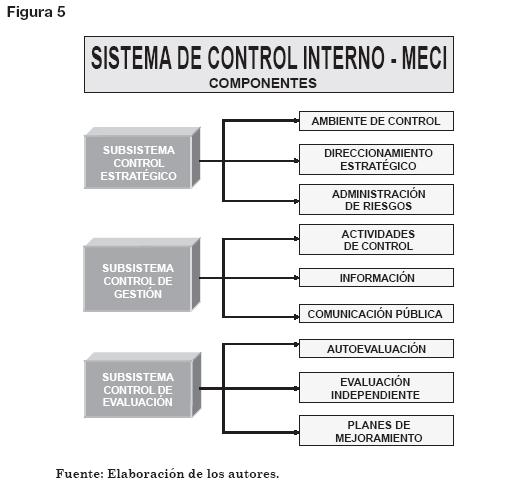

5.2.1 Subsistema de Control Estratégico

Este subsistema garantiza el control al seguir la orientación estratégica y organizacional de la entidad, controla la planificación y su acción, la dirige hacia la consecución de sus objetivos en forma eficiente y eficaz, y hacia el cumplimiento de la finalidad social del Estado.

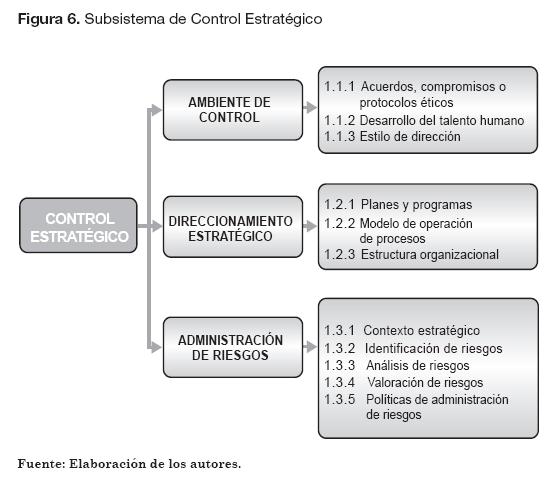

Articula los fines públicos esenciales, las competencias legales y las necesidades de la comunidad que atiende, con el conjunto de recursos y capacidades internas en un todo coherente y armónico. Busca mantener a la entidad orientada hacia el cumplimiento de su propósito y permite derivar tres componentes (Ver Figura 6).

I. AMBIENTE DE CONTROL

Conjunto de elementos que al interrelacionarse otorgan una conciencia de control e influyen en la planificación de la gestión y en los procesos de mejoramiento institucional. Consta de los siguientes elementos:

- Acuerdos, compromisos y protocolos éticos

- Código de ética.

- Existencia.

- Construcción participativa.

- Difusión.

- Solución de conflictos internos.

- Desarrollo del talento humano

- Diseño de perfiles.

- Procesos de inducción.

- Diagnóstico de requerimientos de personal.

- Reinducción.

- Formación y capacitación.

- Bienestar social.

- Incentivos.

- Evaluación de desempeño.

- Evaluación de la gestión gerencial.

- Publicidad y difusión de las prácticas de gestión del talento humano.

- Estilo de dirección

- Una guía para el cumplimiento del objeto social.

- Conocimiento directivo sobre las funciones de la entidad.

- Generación de confianza en el personal.

- Participación de los trabajadores en los procesos de la entidad.

- Participación ciudadana en el Control Social.

- Delegación de responsabilidades.

- Asignación y uso transparente de los recursos.

- Compromiso de la dirección en los objetivos de Control Interno.

- Acciones de mejoramiento en compromisos con el Estado.

- Conocimiento directivo para asignar cargas de trabajo.

- Comunicación.

- Trato respetuoso.

Declaraciones explícitas sobre la conducta de los servidores de la empresa.

Define el compromiso de la entidad con el desarrollo de competencias, habilidades, aptitudes e idoneidad del talento humano.

Incorpora los principios de justicia, equidad y transparencia al realizar:

Define la filosofía y el modo de administrar de la gerencia, el cual se debe distinguir por su competencia, integridad, transparencia y responsabilidad.

El estilo de dirección incorpora:

II. DIRECCIONAMIENTO ESTRATÉGICO

Conjunto de elementos que al interrelacionarse, orientan a la entidad hacia el cumplimiento de la misión, el alcance de su visión y la conducen al alcance de los objetivos globales.

- Planes y programas

- Conocimiento de funciones y competencias de la entidad.

- Conocimiento de la misión y la visión.

- Conocimiento del Plan de Gestión Anual.

- Coherencia entre Plan de Gestión y necesidades ciudadanas.

- Seguimiento de planes de gestión.

- Modelo de operación de procesos

- Estructura organizacional

- Acorde con su razón de ser.

- Adaptable a cambios políticos, sociales y económicos.

- Cobertura de servicios a todos los interesados.

- Articulación de funciones organizacionales.

- Definición de niveles de autoridad y responsabilidad.

- Manuales de funciones y competencias actualizados.

Modelación de la proyección de la entidad a corto, mediano y largo plazo e impulso y guía de sus actividades hacia metas y resultados previstos. Incorpora los siguientes:

Permite conformar el estándar organizacional que soporta la operación de la entidad; armoniza, con enfoque sistémico, la misión y la visión institucional y las orienta hacia una organización por procesos. Estos últimos, en su interacción, presentan una relación de causa efecto. Incorpora los mismos sub-elementos del anterior.

Configura articuladamente cargos, funciones, relaciones y niveles de responsabilidad y autoridad dentro de la entidad, permite dirigir y ejecutar procesos, actividades y tareas conforme a la misión y la función de la empresa.

III. ADMINISTRACIÓN DE RIESGOS

Conjunto de elementos que al interrelacionarse permiten a la entidad evaluar elementos negativos, internos y externos, que pueden impedir el logro de los objetivos institucionales o elementos positivos que puedan identificar oportunidades para un mejor cumplimiento de su función. Se descompone en los siguientes elementos:

- Contexto estratégico

- Identificación de riesgos

- Análisis del riesgo

- Valoración del riesgo

- Políticas de administración del riesgo

Permite establecer el lineamiento estratégico que orienta las decisiones de la entidad frente a los riesgos que pueden afectar el cumplimiento de sus objetivos. Es producto de observar, distinguir y analizar el conjunto de circunstancias internas y externas que pueden generar eventos que originen oportunidades o afecten el cumplimiento de su función, misión y objetivos institucionales.

Posibilita conocer eventos potenciales bajo control de la entidad o no, que ponen en riesgo el logro de la visión; establece agentes generadores, causas y efectos de su ocurrencia.

Establece la probabilidad de ocurrencia de elementos positivos y negativos y el impacto de su consecuencia, los califica y evalúa para determinar la capacidad de la entidad pública para su aceptación y manejo.

Determina el nivel o grado de exposición de la entidad al impacto del riesgo, permite estimar las prioridades en su tratamiento.

La valoración del riesgo toma como base su calificación y evaluación, procede a ponderar el riesgo del modelo de operación para establecer prioridades para su manejo y fijación.

Permiten estructurar criterios orientadores en la toma de decisiones respecto al tratamiento de los riesgos y sus efectos al interior de la entidad.

5.2.2 Subsistema de Control de Gestión

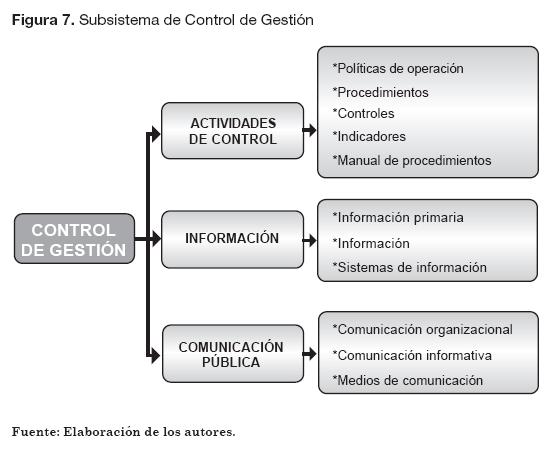

Busca asegurar el control a la gestión de las operaciones de la Institución. Se orienta a la consecución de resultados y al cumplimiento de los objetivos misionales de conformidad con lo establecido en la Constitución, la Ley, los estatutos y las normas propias de la entidad. Se divide en los siguientes componentes (Ver Figura 7).

I. ACTIVIDADES DE CONTROL

Garantizan el control de la ejecución de la función, los planes y los programas de la entidad, hacen efectivas las acciones necesarias para el manejo de riesgos y orientan la operación hacia la consecución de resultados, metas y objetivos. Consta de los siguientes elementos:

- Políticas de operación

- Prevén riesgos.

- Procedimientos

- PHVA (Planear, Hacer, Verificar y Actuar)

- Controles

- Preventivos

- Correctivos

- Indicadores

- Eficiencia

- Eficacia

- Efectividad

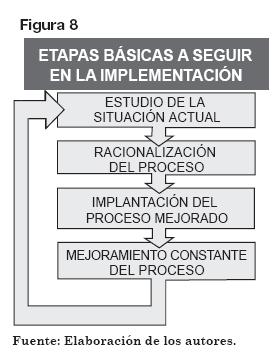

- Manual de procedimientos (Ver Figura 8).

II. COMPONENTE DE INFORMACIÓN

Conformado por datos que al ordenarse y procesarse adquieren significado para los grupos de interés de la entidad a los que se dirige. Consta de los siguientes elementos:

- Información primaria

- Datos de fuentes externas.

- Proveedores.

- Entes reguladores.

- Ambiente político.

- Tendencias sociales.

- Variables económicas y tecnológicas.

- Información secundaria

- Datos que se originan y procesan al interior de la entidad.

- Formal

- Actas

- Registros contables

- Informal

- Capital intelectual

- Sistemas de información

- Tecnologías informáticas construidas.

- Procedimientos diseñados.

- Mecanismos de control implementados.

- Responsabilidad en captura, procesamiento.

- Administración y distribución de datos e información.

III. COMPONENTE DE COMUNICACIÓN PÚBLICA

Conjunto de elementos de control que apoya la construcción de visión compartida y el perfeccionamiento de las relaciones humanas con sus grupos de interés, internos y externos. Facilita el cumplimiento de los objetivos institucionales y sociales. Lo conforman los siguientes elementos:

- Comunicación organizacional

- Difusión de políticas de información generada dentro de la entidad.

- Establecimiento de responsabilidades en la comunicación.

- Utilidad y pertinencia de la información.

- Canales de comunicación.

- Comunicación informática

- Sensibilización sobre uso de mecanismos de participación ciudadana.

- Información a los grupos de interés sobre programas, obras, servicios, contratos, evaluación de gestión de la entidad, entre otros.

- Proceso de rendición de cuentas a la ciudadanía.

- Medios de comunicación

- Mecanismos de comunicación que lleguen a los usuarios.

- Permitir el control ciudadano.

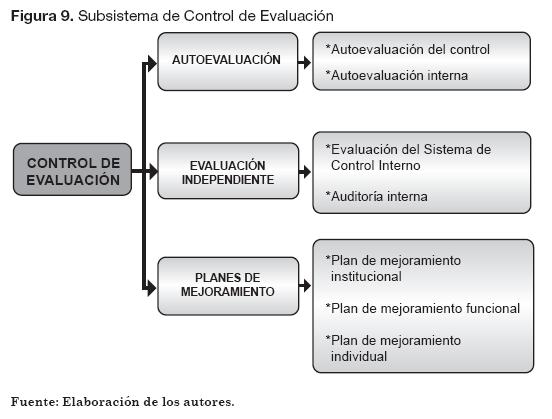

5.2.3 Subsistema de control de evaluación

Lo integran los mecanismos de verificación y evaluación del Sistema de Control Interno; busca determinar si éste apoya el cumplimiento de los objetivos de la entidad, garantizar que la evaluación y el seguimiento de la gestión de la organización sean correctos, permitir acciones oportunas de corrección y de mejoramiento. (Ver Figura 9).

I. COMPONENTE DE AUTOEVALUACIÓN

Acciones que permiten medir la efectividad del Control Interno y los resultados de la gestión de la Institución.

Es un proceso estratégico mediante el cual la organización evalúa y monitorea en forma integral, la existencia y la efectividad de los controles y el desempeño organizacional frente al cumplimiento de sus objetivos. Se divide en los siguientes elementos:

- Autoevaluación del control

- Permite a la organización autodiagnosticar su situación de control.

- Evalúa la existencia de cada uno de los elementos de Control Interno.

- Determina la calidad y efectividad de los controles internos.

- Define las acciones de mejoramiento de orden funcional e individual

- Autoevaluación de la gestión

- Se basa en los indicadores de gestión, diseñados en la planeación estratégica y en la operación de la Institución.

- Implica conocer las características de los indicadores.

- Evalúa periódicamente el comportamiento de las variables cuantitativas o cualitativas establecidas en los indicadores.

- Monitorea los factores críticos de éxito de los procesos.

II. COMPONENTE DE EVALUACIÓN INDEPENDIENTE

- Examen autónomo que hace la Oficina de Control Interno de la Institución sobre el Sistema de Control Interno (SCI) y sobre las acciones llevadas a cabo para cumplir los objetivos misionales.

- Sus características son independencia, neutralidad y objetividad.

- La neutralidad es la cualidad que permite emitir juicios objetivos sobre el SCI y la gestión, sin favorecer a ningún servidor público.

- La evaluación independiente es conversacional para lograr compromisos y constructiva para dar valor agregado.

- Evaluación del Sistema de Control Interno

- Proceso de evaluación cuyo objetivo es emitir juicios, fundados y a partir de evidencias, sobre el grado de efectividad del Control Interno en la operación y cumplimiento de los objetivos de la organización.

- El proceso de evaluación lo deben efectuar servidores o áreas administrativas independientes que no intervienen en la gestión de operaciones de la Institución, para garantizar su independencia.

- Oficina de Control Interno

- Oficina que, de manera independiente, emite un juicio sobre el desempeño de las áreas o procesos bajo examen, mediante aplicación de normas y técnicas determinadas en la Ley 87 de 1993.

- Auditoría interna

- Permite un examen objetivo, sistemático e independiente de procesos, actividades, operaciones y resultados de la entidad pública. Debe tener en cuenta cuatro aspectos básicos para su evaluación: cumplimiento de normas, análisis del proceso estratégico, verificación de la gestión y los resultados de la entidad.

III. COMPONENTE DE PLANES DE MEJORAMIENTO

- Consolida las acciones requeridas para corregir las desviaciones encontradas en el Sistema de Control Interno, en el direccionamiento estratégico, en la gestión y en los resultados de la Institución.

- Agrupa las acciones de mejoramiento derivadas de la autoevaluación, recomendaciones generadas por la evaluación independiente y de los hallazgos del Control Fiscal.

- Su finalidad es mejorar el desempeño en el ente público y garantizar el uso transparente y eficiente de los recursos.

- Busca generar conductas positivas y proactivas de acatamiento a las normas por parte de los servidores públicos.

Se divide en los siguientes elementos:

- Plan de Mejoramiento Institucional

- Plan corporativo que integra las acciones de mejoramiento que la organización debe adelantar para fortalecer su desempeño institucional y cumplir con su función, misión y objetivos en los términos de la Constitución, la Ley y los compromisos adquiridos con sus grupos de interés.

- Evalúa el diseño y la implementación de las acciones señaladas en el Plan de Mejoramiento Institucional; y verifica que efectivamente se impacte la gestión de la entidad y el Sistema de Control Interno.

- Auditoría interna

- Evaluación independiente

- Órgano de control fiscal

- Planes de Mejoramiento por Procesos

- Son administrativos, contienen acciones de mejoramiento de procesos y de áreas responsables dentro de la entidad.

- Su diseño requiere definir un programa de realización. La aprobación por parte del Comité de Coordinación de Control Interno, el Comité de Auditoría y del nivel directivo responsable también es requisito.

- Autoevaluación del control, de la gestión, evaluación independiente.

- Planes de Mejoramiento Individual

- Acciones de mejoramiento, dentro del Plan de Mejoramiento Funcional, que debe ejecutar cada servidor público. Con ellas se propicia el mejoramiento de procesos, macroprocesos y resultados del área a la cual pertenecen.

- Deben mantener la integridad de la función administrativa de la Institución orientada hacia el servicio público.

- Mejorar el desempeño de cada empleo.

Si se implementan los tres subsistemas analizados, se considera que la entidad pública ha implementado el SCI. El paso a seguir es evaluar lo implementado.

5.3 Tercera etapa: Evaluación de la Implementación del Sistema de Control Interno

Esta etapa deben evaluarla primero el equipo MECI y el representante legal, luego lo hará la Oficina de Control Interno. Esta última recomendará al Comité de Evaluación del Sistema de Control Interno los ajustes necesarios.

Los indicadores deben, de forma posterior, evaluarse y darse a conocer oportunamente a los responsables de su evaluación y seguimiento. Las políticas que regirán esta etapa deben haberse establecido con anterioridad.

El informe de evaluación debe tener el siguiente contenido:

- Nivel de desarrollo e implementación.

- Recursos necesarios para la puesta en funcionamiento.

- Actividades programadas.

- Desempeño de los grupos de trabajo.

- Cronograma de actividades.

- Dificultades y debilidades.

- Resultados y conclusiones.

- Recomendaciones para la implementación.

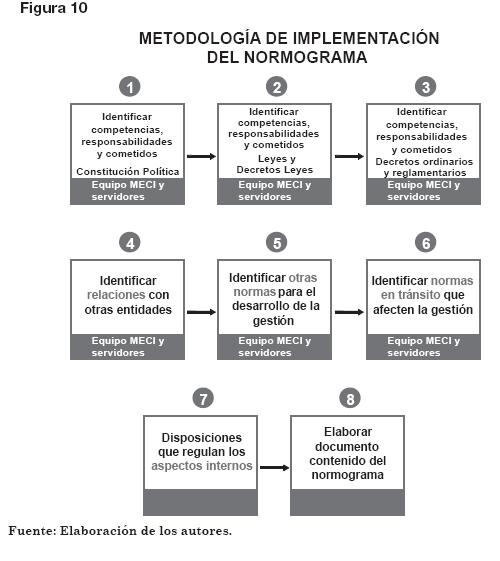

5.4 Cuarta etapa: Normograma del Sistema de Control Interno

El normograma permite a las entidades delimitar su ámbito de responsabilidad, muestra la vigencia de las normas que las rigen, sus actuaciones, la relación con otras entidades, su gestión, duplicidad de funciones y responsabilidades con otras entidades, y el soporte de planes, programas, procesos, productos y servicios (DAFP, 2005).

La metodología para su implementación consta de las siguientes etapas: (Ver Figura 10).

A continuación el normograma del Manual de implementación que regula el Sistema de Control Interno. Puede servir de base para elaborar el de cada entidad (Ver Tabla 4).

6. CONCLUSIONES

- El Gobierno, al expedir el MECI 1000:2005, busca unificar los Sistemas de Control Interno en el Estado, de acuerdo con las características propias de cada entidad.

- Cuatro aspectos en el MECI buscan fortalecer directamente el ejercicio del Control Interno: la ética pública, el proceso de información y comunicación (organizacional y hacia la ciudadanía y partes interesadas), la información confiable y oportuna que facilite la toma de decisiones, y la transparencia de las actuaciones a través de mecanismos de participación ciudadana.

- El Decreto 1599 de 2005 reitera la responsabilidad del Representante Legal, de los jefes de las dependencias y de los servidores públicos en su desarrollo e implementación.

- El MECI 1000:2005 también busca unificar criterios y parámetros básicos de Control Interno para las entidades del Estado. Procura armonizar los conceptos de control, eliminar la dispersión conceptual existente, permitir mayor claridad en la función administrativa del Estado, y hacer que sea eficiente, eficaz, transparente y efectivo en el cumplimiento de sus fines sociales.

- La Oficina de Control Interno, Auditoría Interna o quien haga sus veces, tiene el rol de evaluador independiente, a través del cual debe evaluar, hacer seguimiento y monitorear de forma permanente el avance y el desarrollo de la implementación del Sistema de Control Interno. Su guía es el plan de acción establecido.

- En el MECI, para cumplir el objetivo de su creación, es necesario que los integrantes de una comunidad compartan normas, valores y principios; sean capaces de subordinar sus intereses particulares a favor de los generales o grupales; tengan claro el sentido que le confieren a su existencia y se comprometan con las diferentes organizaciones de las que hacen parte. En otras palabras, generar una nueva cultura del autocontrol en cada uno de los funcionarios públicos.

BIBLIOGRAFÍA

Contaduría General de la Nación, Agencia de los Estados Unidos para el Desarrollo Internacional y Casals & Associates Inc. (2004). Manual de Implementación. Programa: Fortalecimiento de la Transparencia y la Rendición de Cuentas en Colombia. Modelo de Control Interno para Entidades del Estado. Bogotá: Autor. [ Links ]

Departamento Administrativo de la Función Pública, DAFP (2005). Manual de implementación, Modelo Estándar de Control Interno para el Estado Colombiano, MECI 1000:2005. Bogotá: Autor. [ Links ]

República de Colombia (2005). Decreto 1599. Diario Oficial Nº 45.920. Bogotá. [ Links ]

República de Colombia (2003). Decreto 2756. Diario Oficial Nº 45.326. Bogotá. [ Links ]

República de Colombia (2002). Directiva Presidencial Nº 12 de 2002. Bogotá. [ Links ]

República de Colombia (2001). Decreto 1537. Diario Oficial. Bogotá. [ Links ]

República de Colombia (2000). Decreto 2539. Diario Oficial N° 44.250. Bogotá. [ Links ]

República de Colombia (1999). Decreto 2145. Diario Oficial N° 43.773. Bogotá. [ Links ]

República de Colombia (1999). Directiva Presidencial N° 09. Bogotá. [ Links ]

República de Colombia (1998). Ley 443. Diario Oficial N° 43.320. Bogotá. [ Links ]

República de Colombia (1998). Ley 489. Diario Oficial N° 43.464. Bogotá. [ Links ]

República de Colombia (1997). Directiva Presidencial N° 01. Bogotá. [ Links ]

República de Colombia (1995). Ley 190. Diario Oficial N° 41.878. Bogotá. [ Links ]

República de Colombia (1994). Decreto 1826. Diario Oficial N° 43.773. Bogotá. [ Links ]

República de Colombia (1993). Ley 87. Diario Oficial Nº 41.120. Bogotá. [ Links ]

República de Colombia (1991). Constitución Política de Colombia. Gaceta Constitucional, 116. Bogotá. [ Links ]

USAID y Casals & Associates Inc. (2005). Modelo de Control Interno para Entidades del Estado, Marco Conceptual. Bogotá: Autor. [ Links ]