Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.25 no.110 Cali Jan./Mar. 2009

BANCARIZACIÓN: UNA APROXIMACIÓN AL CASO COLOMBIANO A LA LUZ DE AMÉRICA LATINA

CLAUDIA TAFUR SAIDEN

Especialista en Administración de Talento, Penn State University - Universidad del Valle, Estados Unidos – Colombia. Profesora Hora Cátedra, Departamento de Economía, Pontificia Universidad Javeriana, Colombia. Dirigir correspondencia a Claudia Tafur, Departamento de Economía, Pontificia Universidad Javeriana de Cali, Calle 18 No. 118-250, Avenida Cañasgordas, Cali, Colombia. mariactafur@puj.edu.co

Fecha de recepción: 27-02-2008 Fecha de corrección: 04-11-2008 Fecha de aceptación: 19-01-2009

RESUMEN

El concepto de bancarización tiende a relacionarse con el acceso de los agentes económicos al crédito. Sin embargo, se trata de un concepto más amplio que hace referencia al acceso a todos los servicios financieros disponibles. La bancarización es a su vez una herramienta clave para los países en vía de desarrollo, en tanto juega un papel significativo frente a la reducción de la pobreza, razón que la ha convertido en un tema de gran importancia para las economías de Latinoamérica.

Este trabajo plantea una reflexión sobre la importancia de la bancarización para Colombia. Se enmarca el análisis dentro de la región y posteriormente se profundiza en el caso colombiano. Se pretende explorar el avance del país frente al tema y plantear los retos a superar en los próximos años. Todo ello sin perder de vista la importancia de este proceso para el desarrollo económico y social del país.

PALABRAS CLAVE

Bancarización, profundización financiera, servicios financieros, microcrédito, Corresponsales No Bancarios.

Clasificación JEL: G21

ABSTRACT

Bancarization: an approximation to the Colombian case in the Light of Latin America

The concept of bancarization is usually related to the access of economic agents to credit. Nevertheless, it is a wider concept that refers to all the available financial services. The bancarization is also a key tool for developing countries, and plays a significant role in reducing poverty; what has turned a topic of great importance for Latin American economies. This work makes a reflection of the importance of bancarization for Colombia. The analysis initiates in Latin America and then, penetrates into the Colombian case. First, the document studies the advance of Colombia in bancarization and finally, it establishes the challenges for upcoming years. All this without losing of sight the importance of this process for the economic and social development of the country.

KEYWORDS

Bancarization, financial deepening, financial services, microcredit, and correspondents not banks.

INTRODUCCIÓN

La literatura económica explica ampliamente la relación entre el sistema financiero y el crecimiento económico. Autores como Arboleda y Manrique (2004), Babczuk (2005), Levine (1997) y Zervos y Levine (1998) han tratado extensamente el tema. El sistema financiero tiene un papel preponderante en las economías modernas y puede influir significativamente en el progreso económico, especialmente en países con mercados de capitales poco desarrollados, convirtiéndose en piedra angular de la prosperidad económica. De ahí la importancia de acelerar la bancarización, en especial en los países de América Latina donde existe un bajo acceso de los agentes económicos a los servicios financieros.

Este documento empieza abordando la bancarización en América Latina. Posteriormente se concentra en dos casos destacados en la región, como son Brasil y Perú. El estudio de estos casos particulares facilita la creación del marco para aproximarse al caso colombiano. Se pretende caracterizar el proceso de bancarización en Colombia, destacar su importancia social, evidenciar una serie de factores explicativos del bajo nivel de profundidad financiera y establecer las causas del relativo desinterés de la banca en el proceso. En Colombia, como se expondrá más adelante, sólo fue hasta 2006, cuando el Gobierno colombiano lanzó su política de Banca de las Oportunidades, cuando se dieron las condiciones necesarias para mejorar la bancarización. Estas condiciones, como podrá observar el lector, existían con anterioridad en los países estudiados, los cuales, para la época, habían logrado avances importantes en el tema. Con estas nuevas condiciones y con un proceso que va exigiendo ajustes, se plantean para Colombia una serie de retos a superar, retos que este trabajo también pretende abordar.

Como los objetivos de este estudio son de carácter descriptivo, la metodología empleada es del mismo tipo. Este artículo se genera a partir del estudio y procesamiento de la información secundaria de fuentes oficiales, como el Banco Central de Brasil, la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones de Perú, la Superintendencia Financiera de Colombia, el Departamento Nacional de Estadística de Colombia (DANE) y el Ministerio de Hacienda y Crédito Público de Colombia. Además, se emplea información suministrada por entidades gremiales como la Federación Latinoamérica de Bancos (Felaban), la Asociación Bancaria de Colombia (Asobancaria) y la Asociación Nacional de Instituciones Financieras de Colombia (ANIF).

Es oportuno precisar que generalmente se entiende por bancarización el acceso que tienen los agentes económicos al crédito; sin embargo, se trata de un concepto mucho más complejo.1 Para fines de este estudio, se entenderá por bancarización tanto el grado de profundidad financiera como el acceso a los servicios financieros formales: crédito, ahorro, seguros, transferencia de valores y pagos.

Los indicadores utilizados para medir la bancarización serán tanto de carácter agregado como detallado. Entre los primeros se utilizará la relación cartera/PIB y depósitos a PIB, y entre los segundos se empleará la cobertura geográfica, el número de usuarios de los servicios y el número de oficinas bancarias. En el tema del microcrédito su cubrimiento se analizará a través de su participación en la cartera del sistema financiero y del número de usuarios del producto. Para demostrar la baja penetración financiera existente en las regiones pobres de Colombia, se tomarán las cifras de Necesidades Básicas Insatisfechas (NBI) por departamento según el censo de 2005 realizado por el DANE y se confrontarán con las cifras de operaciones pasivas y activas de la banca, publicadas por la Superintendencia Financiera. A partir de la selección de estas variables, el estudio pretende, de forma descriptiva, analizar su comportamiento y evolución.

Dentro del estudio es fundamental el análisis de los Corresponsales No Bancarios (CNB),2 que constituyen la herramienta más efectiva para lograr la cobertura total del sistema financiero en países como Colombia. Los CNB le permiten a la banca asistir a todos los municipios y llegar a las zonas más apartadas de las ciudades con una gran variedad de operaciones que facilitan la incorporación de nuevos clientes. Todo esto los convierte en pieza clave del proceso de bancarización como se evidenciará en este trabajo.

1. BANCARIZACIÓN EN AMÉRICA LATINA

El acceso de la población a los servicios financieros es muy importante para el desarrollo económico, de ahí que las economías de América Latina vengan intensificando esfuerzos por elevar el grado de acceso a estos servicios, especialmente a sectores que no estaban en la cobertura de las instituciones financieras, como los individuos y hogares de menores ingresos y las pequeñas empresas.

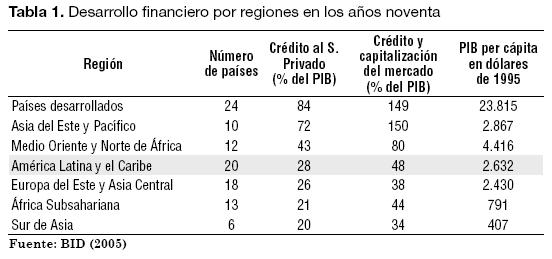

La bancarización, medida como la relación cartera a PIB, ha sido significativamente más baja en América Latina que en los países desarrollados (Tabla 1). En las pequeñas poblaciones de la región, los pobres tenían que buscar la manera de obtener los servicios financieros que no les ofrecían las instituciones bancarias. Con el tiempo, algunas instituciones sin ánimo de lucro se hicieron expertas en esta actividad y su crecimiento se acentuó en los años noventa (Banco Interamericano de Desarrollo - BID, 2001). No obstante, América Latina y el Caribe seguían presentando niveles de bancarización de una tercera parte de los existentes en los países desarrollados.

En América Latina el crédito bancario es la principal fuente de financiación del aparato productivo. Como los mercados de capitales no presentan un significativo desarrollo, la alternativa de los bonos como fuente alterna de financiación es de baja utilización. Esto explica la relevancia de los establecimientos de crédito frente al financiamiento de las actividades productivas de la pequeña y mediana empresa.

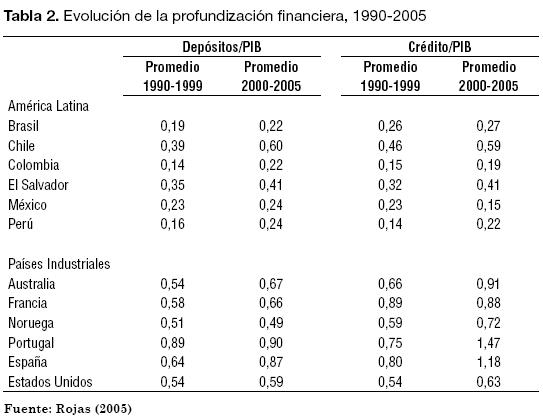

Los niveles de intermediación en la región han permanecido muy bajos (Tabla 2) y las crisis económicas de finales de la década pasada afectaron la profundización financiera. Se destaca lo que señala Rojas (2005):

- Los resultados de bancarización son muy preocupantes para muchos de los países de América Latina, no sólo porque la intermediación financiera está lejos de maximizar su contribución al crecimiento económico, sino porque los países de la región vienen llevando a cabo importantes esfuerzos de reforma desde los años noventa que, aunque han fortalecido los sistemas bancarios, no han logrado el dinamismo esperado del sector. (p. 3)

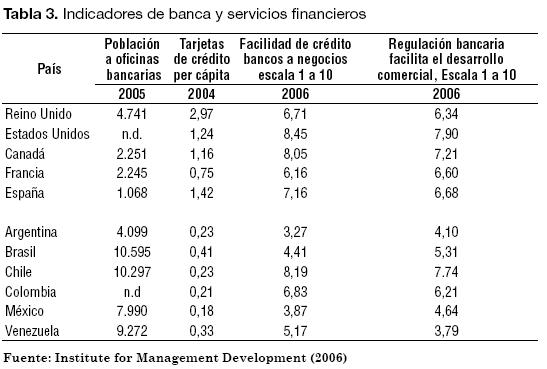

Si se analizan los indicadores detallados de bancarización (Tabla 3), queda claro que América Latina necesita reorientar sus esfuerzos con el objetivo de alcanzar una mayor profundización financiera.

La baja bancarización tiene efectos negativos para las economías de la región. No sólo obstaculiza el acceso de la población a los servicios financieros, sino que impide la incorporación de mayor parte de la población a la economía formal, se opone a la mayor generación de ahorro, al aprovechamiento de la información, al mayor flujo de inversiones y limita el acceso de las pymes a la financiación formal. Este último punto se constituye en cuello de botella para estas unidades empresariales, que juegan un papel fundamental en las economías de la región, no sólo como creadoras de empleo sino como semilleros de nuevas empresas (Rojas, 2005).

Adicionalmente, la baja bancarización tiene efectos negativos sobre la disminución de la pobreza. Diversos estudios muestran que el mayor acceso a los servicios financieros permite mayor información para los hogares de bajos ingresos y para las pequeñas empresas. Esta información puede traducirse en una forma efectiva de potenciar el acceso al crédito, teniendo en cuenta que su carencia es una de las más grandes barreras que existen para acercar a la población pobre a los establecimientos de crédito. (Consejo Nacional de Política Económica y Social de Colombia - CONPES, 2006).

Es importante considerar que el aumento de la bancarización en América Latina y el desarrollo de las microfinanzas puede ayudar a la población de bajos ingresos a mejorar sus condiciones de vida. Existen estudios, como los de Dermiguc- Kunt (2005), que muestran que el desarrollo del sistema financiero es básico para promover el crecimiento anti-pobreza. Las microfinanzas le han dado la oportunidad de cambiar su vida a quienes accedieron a ellas. Incluso, al respecto señala Dermiguc- Kunt (2005):

- El desarrollo del sector financiero es un factor determinante para las perspectivas que tenga un país de lograr los Objetivos de Desarrollo del Milenio (ODM), que incluyen reducir a la mitad la cantidad de personas que viven con menos de US$ 1 por día para el año 2015. (p.1)

Lo cierto es que todavía hay un largo camino por recorrer. Como muestra Alves y Da Silva (2006), la atención a la demanda potencial de 12,1 millones de familias pobres en América Latina y el Caribe continúa siendo muy baja. Según estos autores, sólo 0,7 millones tenían acceso a servicios microfinancieros, lo que representaba una cobertura de 5,8%. Por encima de todas estas consideraciones, es fundamental tener en cuenta las necesidades de los pobres, para lo cual las ideas enunciadas por el Grupo Consultivo para la Asistencia de los Pobres - CGAP (2004) resultan más que apropiadas cuando precisan que los pobres no requieren únicamente créditos sino una variedad de servicios financieros. Como cualquier persona, los pobres necesitan servicios financieros que sean convenientes, flexibles y accesibles. Los pobres no desean apenas créditos, también desean pagos, seguros y acceso a transferencia de valores, además de asesoría para el uso de estos productos.

No obstante, algunos países de la región como Brasil y Perú, han demostrado un gran interés en el tema y han sido verdaderos pioneros de la bancarización en América Latina. Con anterioridad a los desarrollos del tema en Colombia, estos países emprendieron acciones innovadoras que fueron transformando su sistema bancario en uno más incluyente.

1.1. El caso de Brasil

Brasil fue de los primeros países del mundo en experimentar el microcrédito para un sector informal urbano. En 1973 fue creado en los municipios de Recife y Salvador, con la participación de entidades empresariales, bancos locales y con asistencia técnica de la ONG Acción Internacional (Aitec), la Unión de Asistencia a Pequeñas Organizaciones, conocida como programa UNO (Banco Central de Brasil, 2005). Todo ese trabajo rindió sus frutos con fomento al asociativismo, creación de cooperativas, asociación de artesanos y grupos de compra. UNO financió a millares de pequeños emprendedores, formó decenas de especialistas en microcrédito y fue referencia principal para los programas de microcrédito en América Latina.

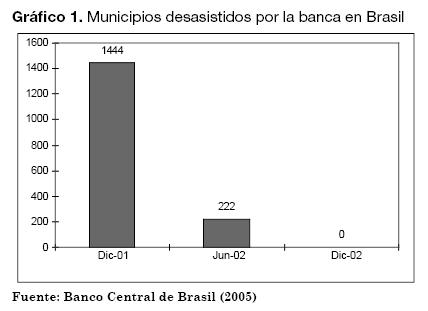

La experiencia y los esfuerzos de Brasil frente al tema han generado importantes resultados. Brasil registra un número significativo de ciudadanos con acceso a cuentas bancarias. Incluso el número de estas ha crecido a un ritmo superior al de la población (Tabla 4). Según el Banco Central de Brasil (2005), los CNB son la forma más efectiva de lograr que la población de bajos ingresos tenga acceso a los servicios financieros. Los resultados han sido excelentes para este país, tanto desde el punto de vista cuantitativo, como cualitativo, ya que incluso en el año 2002 no existían municipios desasistidos (Gráfico 1).

La figura de CNB existe en Brasil desde 1973 y se empezó solamente con establecimientos bancarios. Estos corresponsales facilitaban el envío y recibo de pagos y cobranzas de cheques (Prieto, 2006). Posteriormente, el Banco Central de Brasil en 1999 permitió la expansión de los servicios financieros de CNB y facultó a la banca para establecer contratos en aquellos municipios donde no existían oficinas bancarias. En el año 2000 se permitió la apertura de estos corresponsales en cualquier parte del país. En 2003 se autorizó a instituciones financieras no bancarias a establecer corresponsalías. Meses después, otras instituciones financieras no cobijadas, como cooperativas de crédito, sociedades de microcrédito y corredores de títulos y valores inmobiliarios, pudieron ofrecer servicios por corresponsalía.

Con el objetivo de estimular el acceso de la población de bajos ingresos a los servicios financieros, se adoptó en junio del 2003 la Resolución 3104 del mismo año. Este normativo faculta la apertura de cuentas especiales de depósitos a la vista sin costo y con un límite de transacciones destinadas a atender a la población de bajos ingresos. Estas cuentas también sirven de instrumento para liberar recursos para personas beneficiarias de programas gubernamentales de interés social. Son ofrecidas a personas que no tengan cuentas en otras entidades financieras, con simplificación de trámites de apertura, sin límite del saldo en cualquier tiempo y sus recursos sólo pueden sacarse por medios electrónicos.

En el Año Internacional del Microcrédito,3 mediante el decreto presidencial del 25 de abril de 2005, se creó el Comité Nacional de Coordinación del Año del Microcrédito, que tiene como objetivo la concientización de la importancia del microcrédito y las microfinanzas con vista a la erradicación de la pobreza. Brasil ya había avanzado de forma importante en la cultura de la bancarización al publicar la Cartilla Financiera que divulga la situación del microcrédito en el país, los aspectos que lo caracterizan, las alternativas institucionales de los programas de microcrédito, los aspectos legislativos y otros temas relacionados.

1.2. El caso de Perú

En Perú, según la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones (2005), aunque el grado de bancarización estaba por debajo del promedio de América Latina para el 2004,4 la penetración financiera registraba mejoras en los últimos años, lo que se evidenciaba al analizar los índices de densidad bancaria (Tabla 5).

No obstante, merece consideración especial el hecho de que esa mayor bancarización viene beneficiando a clientes con créditos pequeños como lo mostró la Tabla 5. De esta manera se estimula la presencia del financiamiento formal y la realización de proyectos de empresas pequeñas y de personas de bajos ingresos.

Perú logró estos resultados a través de un programa nacional de bancarización emprendido desde septiembre de 2002 por la Súperintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones del Perú (2005). Por medio de este programa se pretendía mejorar la transparencia en el funcionamiento del sector financiero. Se destacan en esta iniciativa los siguientes puntos:

- Amplia difusión de las tasas de interés promedio, no sólo por segmento de mercado sino por tipo de empresa y por productor.

- Amplia difusión de las características y costos de las operaciones pasivas y activas de instituciones financieras. Información permanentemente actualizada que permitía a los agentes económicos establecer comparaciones en todo momento.

Igualmente, se creó el Reglamento de Transparencia de Información y Disposiciones Aplicables a la Contratación con Usuarios del Sistema Financiero, por medio del cual se promueve la transparencia y difusión de información veraz al público, se supervisa y difunde la fórmula de cálculo de intereses y se determinan y corrigen cláusulas abusivas en materia de tasas de interés, comisiones y gastos cobrados por instituciones financieras.

Complementando estas medidas, la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones, expidió la circular número B-2147 de 2005 que permitió a los establecimientos financieros realizar convenios con Corresponsales No Bancarios para prestar servicios financieros. El éxito de esta iniciativa fue tal, que existían 117 CNB a finales de 2005 y las proyecciones del 2006 indicaban el funcionamiento de 2.039 (Prieto, 2006).

Finalmente se desarrolló una estrategia conjunta con el Ministerio de Educación peruano, para contribuir a la formación de cultura financiera. Por medio de este plan se difunde el conocimiento del sistema financiero y se ataca duramente la autoexclusión desde la etapa escolar, con lo cual los alumnos conocen sobre el funcionamiento del sector financiero y se informan sobre temas relacionados.

2. BANCARIZACIÓN EN COLOMBIA

En Colombia, a diferencia de los países estudiados, la evolución de la bancarización ha estado principalmente ligada al microcrédito como un sistema de financiación que se destina a la pequeña empresa. Esta evolución no ha sido consistente con la profundización de otros servicios financieros dirigidos a satisfacer las necesidades de la población de bajos ingresos y microempresas, como son los servicios de pagos, las transferencias de fondos, el ahorro y los seguros (Paredes, 2006).

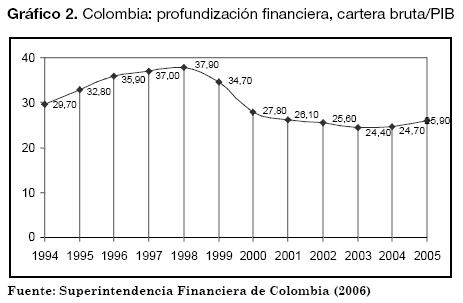

En la década de los años noventa, Colombia había registrado un comportamiento similar a los países de la región en cuanto a profundización financiera (Clavijo, 2006). Se trataba de alcances bastante discretos frente al tema. Con la crisis de finales de los años noventa, la situación empeoró y estos indicadores descendieron a niveles significativamente bajos (Gráfico 2). Era de esperarse que, como en los otros países de la región, al avanzar el crecimiento económico esos indicadores invirtieran su tendencia y la profundización financiera se recuperara; sin embargo, esto no sucedió. A este respecto señala Clavijo (2006):

- Los indicadores de profundización financiera (tanto por el lado activo como pasivo) alcanzaban niveles apenas aceptables en el contexto latinoamericano al momento de estallar la crisis. Por ejemplo, la relación cartera/PIB era de 38,7% y la de ahorro financiero/PIB de 43,2% en 1997; esos mismos indicadores apenas se ubicaron en 23% y 36,8% al cierre de 2005. (p. 133).

Para superar la crisis financiera de la época, el gobierno nacional adoptó el Decreto 2331 de 1998 (Presidencia de la República, 1998), con el cual intentaba fortalecer las entidades del sector y aliviar la situación de los deudores. Para financiar la operación de salvamento, se introdujo el Impuesto a las Transacciones Financieras (ITF), el cual, como señalan Galindo y Majnoni (2006, p. 34): Se instauró en varios países de la región en medio de episodios de crisis con el fin de recaudar fondos para contribuir a solventarlas. Esta medida se complementó con otras bastante fuertes en términos de represión financiera, entre las cuales se destacan el límite máximo a las tasas de interés de créditos hipotecarios, la implementación de nuevas inversiones forzosas, la modificación del cálculo de la tasa de usura y el gravamen a parte de la remuneración a los encajes (Arbeláez y Zuluaga, 2002). Estas medidas ocasionaron gran desinterés de las instituciones financieras en el proceso de bancarización.

Si a lo expuesto anteriormente se agregan otros factores que afectan la rentabilidad de la operación bancaria y cuya ponderación resulta importante en el caso colombiano, el desinterés en bancarizar aumenta. Entre estos factores se destacan los topes a las tasas de interés de las diferentes modalidades de crédito, el aumento de los costos de operación, cuyo peso es muy significativo en Colombia, la inseguridad jurídica que afecta profundamente la banca, la información altamente asimétrica que se presenta para las operaciones financieras de este tipo debido a la casi inexistente información sobre los clientes de bajos ingresos, y las pequeñas empresas.

Sólo hasta cuando otras instituciones allanaron el camino del crédito a los pobres y se consolidó el efecto demostración, como lo llama Paredes (2006), fue cuando se despertó en la banca colombiana un nuevo interés por atender a este tipo de clientes que hasta el momento le resultaban poco atractivos. Este efecto, muy importante en el nuevo rumbo de la bancarización en Colombia, se refiere al hecho mediante el cual las ONG, que otorgaban créditos a la población de bajos ingresos, demostraron que estos clientes eran deudores verdaderamente comprometidos con sus obligaciones. Como señalan López y Villarreal (1998), el estímulo de cupos de crédito mayores que habían sido ofrecidos a la población pobre, gracias al cumplimiento de sus anteriores obligaciones, había rendido frutos y de esta forma el efecto demostración se había consolidado.

Este nuevo interés es avalado por el Gobierno, que ya era consciente de la necesidad de flexibilizar la estructura del sistema financiero de manera que resultara más incluyente. Es así como el gobierno nacional, mediante la política de la Banca de las Oportunidades, promueve oficialmente la bancarización. Por medio de esta política se crearon las condiciones para favorecer el acceso al sistema financiero de la población excluida.5 Como lo señala el documento del Consejo Nacional de Política Económica y Social (Conpes) 3424 del 2006, en esta iniciativa se destacan la reforma del marco regulatorio para estimular el acceso a servicios financieros, apareciendo la figura de CNB como elemento principal. Se establece también la exención del Impuesto a las Transacciones Financieras (ITF) y de inversiones forzosas para cuentas de ahorro de bajo monto, para las cuales además se simplifican los trámites de apertura. Adicionalmente se reforma el régimen de garantías y se fortalecen las centrales de riesgo, para las cuales se adelantan actividades que permitan incluir información de pagos de servicios públicos, arriendos y otros, con el fin de contar con alguna historia de pago de la población tradicionalmente excluida del sistema financiero.

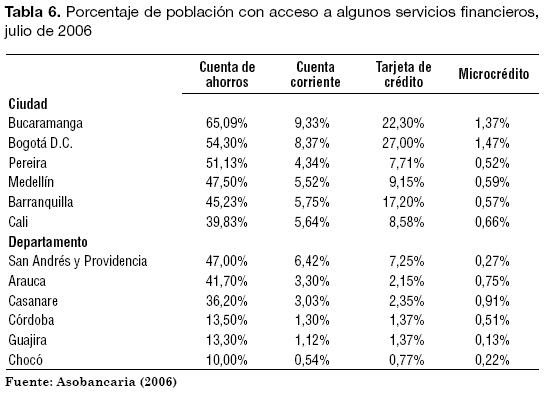

Según las cifras que las entidades financieras reportaron a la Central de Información Financiera (Cifin), con corte a julio de 2006 y que se publicaron con el Reporte de Bancarización de esa fecha (Asobancaria, 2006), se registra en Colombia un nivel de bancarización de 29,2%; el cual resulta bajo comparado con economías más desarrolladas. La mayor parte de la población se encuentra bancarizada a través de cuentas de ahorro con un total de 11.257.480 usuarios. Si se mide el nivel de bancarización por la penetración de la cuenta de ahorros, se destacan las principales ciudades, entre ellas Bucaramanga con un registro de 65,09%, Bogotá con 54.30% y Pereira con 51,13%. A nivel departamental se encuentra que la mayor penetración de este producto aparece en San Andrés y Providencia que alcanza 47%, Arauca con 41,7% y Casanare 36,2%. Ubicándose en un nivel medio-alto se encuentra Caldas con 34%, Antioquia con 29,8% y Valle con 29,3%. Finalmente se encuentra que los últimos lugares en bancarización lo ocupan departamentos que exhiben altos índices de pobreza, entre los que figuran Córdoba con 13,5%, Guajira con 13,3% y Chocó con solo 10% (Tabla 6).

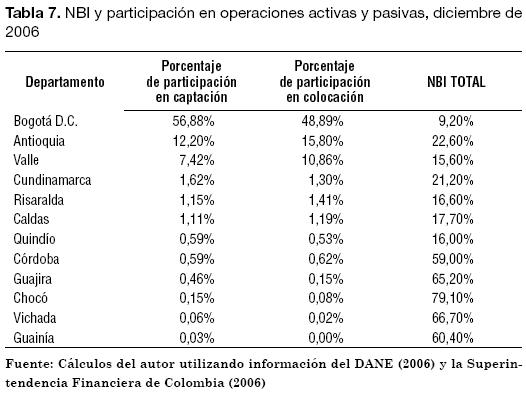

Para complementar el análisis, se toman las cifras de Necesidades Básicas Insatisfechas (NBI) por departamento según el censo de 2005 realizado por el DANE (2006) y las cifras de operaciones activas y pasivas por municipios y departamentos publicadas por la Superintendencia Financiera de Colombia (2006). El análisis de estas cifras permite ratificar que los departamentos con menores índices de pobreza concentran la mayor parte del negocio bancario. Como se observa en la Tabla 7, 80,96% de las captaciones y 79,98% de la cartera están en los departamentos con menores índices de pobreza.

2.1. Microcrédito

La Ley 590 de 2000 define el microcrédito como el crédito dirigido a las micro, pequeñas y medianas empresas6 cuyo monto no podrá exceder los 25 SMLV.7 Posteriormente se redefinió el monto máximo hasta 120 SMLV. Como señala Barona (2006, p. 6): Esta definición suele considerarse incompleta para quienes están interesados en los servicios financieros para los pobres. Sin embargo, ya que no existe una sola definición aceptada y que son los registros de las operaciones de microcrédito definidas de esta forma las que se encuentran disponibles, será ésta la definición que se asumirá para fines del estudio.

Tiene especial relevancia en términos del análisis profundizar en el comportamiento del microcrédito. Basta observar los resultados esgrimidos por la Encuesta Social de Fedesarrollo (2001), aplicada en las cuatro principales ciudades del país para dar cuenta de la importancia del microcrédito como instrumento para llegar a los hogares pobres y a la pequeña empresa. Sus resultados evidenciaron que un 18% de los hogares de estrato8 bajo y un 20% de los hogares de estrato medio, registraban que algún miembro del hogar tenía negocio y, para el total de la muestra, el total de hogares que solicitó algún crédito no sólo disminuyó en el periodo de estudio, sino que resultó considerablemente bajo al ubicarse en 7% en los hogares de estrato bajo y en 14% en los de estrato medio.

Como señala Barona (2004):

- Por su misma naturaleza, el tamaño del mercado del microcrédito en Colombia es muy difícil de estimar, se han hecho pocos estudios al respecto, pero señalan que un bajo porcentaje de microempresas se han beneficiado de un crédito formal, poniendo de manifiesto la importancia de aumentar la oferta de recursos crediticios a tasas razonables. (p. 79)

La información obtenida en el Reporte de Bancarización de la Asociación Bancaria (2006) corrobora el bajo cubrimiento de este producto. De este reporte se extrae que en los departamentos de mayor participación como Huila, Boyacá y Nariño, el cubrimiento del microcrédito no supera el 4% de la población y en los de menor participación, como Guajira y Chocó, es inferior a 1%. Aun en las principales ciudades resulta inferior a 2% (Tabla 6).

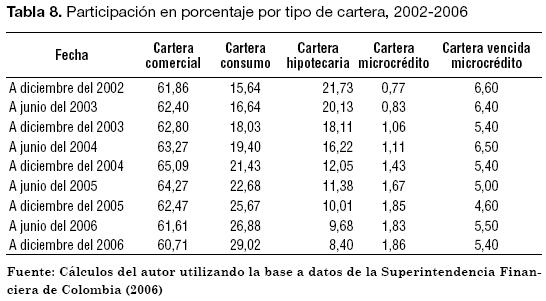

Si se analiza la participación del microcrédito en la cartera bancaria, la situación resulta similar. Tomando la cartera por tipo de crédito de los establecimientos bancarios desde 2002 hasta 2006 (Tabla 8) y calculando la participación de las diferentes modalidades de crédito en el total de la cartera, se encuentra que la participación del microcrédito en la cartera total de los establecimientos bancarios es significativamente baja, manteniéndose por debajo de 2% en el período de estudio. Se observa, además, que el comportamiento crediticio para el microcrédito resulta estable, teniendo en cuenta que el índice de cartera vencida para esta modalidad no ha registrado variaciones importantes en el período y permanece en un nivel aceptable.

Resulta entonces inevitable sugerir que el crédito extrabancario continúa siendo una opción de alta viabilidad.9 Basta con estudiar la Encuesta Trimestral de Comportamiento y Opinión de la Pequeña y Mediana Industria (Acopi), realizada en el cuarto trimestre del 2006 la cual señala que el nivel de utilización del crédito extrabancario es de 23% de las pymes (Asociación Colombiana de Pequeños Industriales - Acopi, 2007). Los costos que esta opción implica sólo pueden contribuir a la desaparición de las pequeñas y medianas empresas y a la exacerbación de la pobreza en el país.

Como señala Marulanda (2005), si se considera un interés de 5% mensual, frecuente para algunos prestamistas, la tasa efectiva anual alcanza 80%, sin considerar que en compraventas y plazas de mercado alcanza hasta 10% mensual y 1% diario respectivamente, con tasas efectivas de 214% y de 3.500% (Avendaño, 2006). Estos costos sólo pueden calificarse de extravagantes. De otra parte, el crédito local no ofrece un apoyo formativo ni hay un seguimiento que permita influir en el éxito empresarial, lo que sí puede favorecerse a través del microcrédito (Berezo, 2007).

2.2. Corresponsales No Bancarios en Colombia

Algunas características de los países previamente estudiados, que son compartidas por Colombia, hacen de la figura de CNB una pieza clave en el proceso de bancarización. Países con cobertura incompleta del sistema financiero, con la existencia de gran cantidad de municipios con pocos habitantes, donde no resulta rentable establecer una oficina bancaria, en zonas alejadas del país y donde además las sucursales bancarias están concentradas en las grandes ciudades, hacen que el esquema de CNB resulte una pieza muy importante en el proceso de bancarización.

La situación expuesta anteriormente la describe detalladamente el documento 3424 del Consejo Nacional de Política Económica y Social (Conpes), en el cual se pone de manifiesto que en 2006, excluyendo las oficinas del Banco Agrario, la banca privada sólo atendía 25% de los municipios del país. En 530 municipios la única institución bancaria era el Banco Agrario y en 292 municipios no existía presencia bancaria alguna. Consciente de la necesidad de bancarizar, el gobierno nacional otorgó un espaldarazo a la Política de Banca de Oportunidades con el Decreto 2233 de 2006. Por medio de este Decreto se reglamentan los servicios prestados por entidades bancarias a través de CNB, se autoriza la prestación de los servicios de recaudo y transferencia de fondos, envío y recepción de giros en moneda local, depósitos y retiros de cuentas, aperturas de CDT, consultas y transferencias de fondos, además de entrega y recepción de documentos para apertura de cuentas y créditos a través de éstos (Ministerio de Hacienda y Crédito Público, 2006).

La autorización de la atención por medio de CNB constituyó un gran avance frente a las rígidas estructuras de la banca tradicional en Colombia. Como señala Prado (2005):

- Se trata de un verdadero cambio de paradigma tanto para los intermediarios financieros como para las mismas autoridades económicas. En efecto, el régimen de oficinas y horarios de los bancos era concebido como un elemento de enorme trascendencia porque se entendía que el establecimiento de unos estándares físicos y de seguridad determinados, así como la fijación obligatoria de unos horarios de atención al público, resultaban necesarios para asegurar un adecuado servicio al cliente. (p. 14)

Se reconoce entonces que el instrumento efectivo en la lucha contra la exclusión es la oficina bancaria agradable y cercana, la cual podrá dar la confianza necesaria a la población tradicionalmente excluida del sistema financiero para acercarse a él.

El 11 de agosto de 2006 se instaló el primer Corresponsales No Bancarios del país, operando para Bancolombia en Chipatá, uno de los municipios más pequeños del país ubicado a 247 kilómetros de la capital del departamento de Santander y que cuenta con unos 4.500 habitantes. Este CNB realiza en promedio 17 transacciones diarias por valor de $4.000.000, de las cuales el 79% está representada por depósitos y el 21% por retiros. Como demuestra un estudio del BBVA (Gamba, 2007), 80% de las personas que utilizan CNB se convierten en clientes fijos de los establecimientos, lo que significa una retribución importante, además de los $150 o hasta $600 que les genera cada transacción. Los requerimientos para convertirse en CNB son bastante sencillos, una plataforma tecnológica básica consistente en un computador con acceso a Internet, solidez comercial y personal suficiente. Para abril de 2007 existían ya 3.497 CNB en el país, de los cuales 105 ofrecían además de servicios de pagos otros productos como depósitos y créditos (Presidencia de la República de Colombia, 2007).

Es importante precisar que el factor determinante para que la banca alcance mayor cobertura es la rentabilidad del negocio, lo que a su vez está influido por la reducción de los costos operativos. El negocio de los Corresponsales No Bancarios parece garantizar su atractivo en términos financieros ya que, según datos de las entidades financieras, crear una sucursal bancaria tiene un costo aproximado entre 600 y 700 millones de pesos, mientras que el costo de instalar un corresponsal está entre 10 y 20 millones de pesos (Portafolio, 2007). Para el Banco Agrario, montar una oficina requiere 300 millones de pesos mientras que el costo de instalar un CNB asciende a 30 millones de pesos y el mantenimiento se reduce de 25 millones de pesos mensuales a sólo un millón (La República, 2007).

Mientras el negocio sea rentable, se garantiza la competencia de las entidades financieras y su mayor presencia a través de Corresponsales No Bancarios. Esto puede considerarse un hecho si se tiene en cuenta que entidades privadas de diferentes perfiles, entre las cuales están BCSC,10 Bancolombia, BBVA, Banco de Bogotá, AvVillas, Banco Popular y Citybank, no sólo están operando con estos corresponsales sino que además están aumentando su número rápidamente.

2.3. Los retos

A pesar de los avances realizados, tanto en términos de política gubernamental como en el compromiso de las entidades financieras, en el proceso subsisten obstáculos que requieren esfuerzos para ser removidos. Problemas que persisten, como la desconfianza y la autoexclusión de la demanda, sólo pueden ser combatidos a través de la educación,11 lo cual requiere el desarrollo de una cultura financiera mediante planes de alfabetización financiera, como se han desarrollado en Brasil y Perú.

El punto anterior merece consideración especial. La Encuesta Social de Fedesarrollo (2001) revela que las razones para la autoexclusión del crédito formal son bastante diversas. Como muestra la Tabla 9, aunque la principal razón para no solicitar un crédito es no tener la necesidad del mismo; 6,9% de los encuestados se abstiene de solicitar crédito porque cree que no se lo darán; 17,40% reporta miedo a los préstamos; 25,80% se abstiene por no tener certeza de ingresos futuros y 9,1% esgrime que las tasas de interés son muy altas, evidenciando que un importante porcentaje de potenciales receptores de crédito no se acercan a solicitarlo basados en razones que dan por sentadas.

La banca deberá conceder mayor importancia a su participación en el asesoramiento y capacitación del sector de pequeñas y medianas empresas. Resulta paradójico observar que a pesar de que la mayoría de los bancos de la región consideran a las Pyme como parte estratégica de su negocio, el asesoramiento que les ofrece resulte tan limitado (Tabla 10). Los resultados de la Encuesta de la Federación Latinoamericana de Bancos (Felaban, 2004) señalan al respecto que, en su estudio sobre 111 instituciones financieras de la región, 42% de las entidades consideran como barrera de las pymes para acceder al crédito bancario el incumplimiento de los requerimientos, 21% la informalidad de los ingresos y 11% el difícil acceso. En la misma encuesta 84% de los bancos consideran a las pymes como un parte estratégica de su negocio, resultando entonces paradójico que 62% no les brinde ningún tipo de capacitación, 61% no les ofrecen asesoría en materia impositiva, 56% no las apoyan en comercio exterior y sólo 39% de las entidades tiene un sector pymes en sus sucursales.

En cuanto al microcrédito surgen varios puntos a tener en cuenta. En primer lugar, es necesario estudiar los altos costos del microcrédito en Colombia. Resulta contradictorio que aunque este instrumento pretende promover un mejor nivel de vida para los más pobres, exhiba los costos más altos del portafolio de créditos. Como a la tasa de interés del microcrédito se suman comisiones y honorarios autorizados, su costo se eleva ostensiblemente. Si además el microcrédito se otorga con garantía automática del Fondo Nacional de Garantías (FNG), se adiciona el valor de la garantía más el IVA por ambos conceptos (Avendaño, 2006; FNG, 2007).

También persisten factores como la incertidumbre por la falta de documentación sobre la moralidad comercial de los sujetos de crédito, lo cual dificulta el proceso del microcrédito. Esto exige una promoción permanente para que las empresas informales generen una historia crediticia mediante registros en las centrales de riesgo. Se observa además que los altos costos fijos y los bajos montos de los créditos, unidos a las tasas de interés controladas, pueden afectar la rentabilidad y el crecimiento de este producto. Esto exige a las entidades la necesidad de desarrollar economías operativas que les permitan obtener mayores ganancias.

En cuanto al papel del Gobierno en el microfinanciamiento, debe quedar claro que su intervención fundamental es propiciar la competencia del sector financiero. Frente a esto, los bancos no tendrán otra salida que extenderse en direcciones no tradicionales. Las autoridades económicas deberán cuidarse de actuaciones que conviertan al microcrédito en una bandera social pasajera. La sostenibilidad del microcrédito a través del tiempo sólo podrá darse en términos de que sea un negocio rentable. En este punto tan importante coinciden autores como Alvira (2005), Giraldo (2005), Rajan (2006) y Saza (2005), quienes también expresan que el movimiento del microfinanciamiento tiene que lograr una meta clara y prosaica: agregar valor. Ahí radica la posibilidad de dejar atrás la pobreza. El desafío radica en operar con criterios de mercado y a la vez mantener el objetivo social.

En cuanto a los Corresponsales No Bancarios, es de esperarse que las entidades financieras continúen esforzándose en su desarrollo, ya que el mayor nivel de competencia que se vaya generando conducirá a remover los obstáculos y con ello a impulsar la bancarización. De ser así, se podrá alcanzar la meta establecida por la Banca de las Oportunidades, consistente en que para 2010 todos los municipios de país tengan atención bancaria.

Resulta importante destacar el interés que en los últimos tiempos ha exhibido la banca nacional en demostrar su responsabilidad social. Sobre esta conciencia, señala la Asociación Bancaria (2005):

- En el tema de la ampliación de la cobertura bancaria, especialmente para la población marginada de los servicios financieros tanto activos como pasivos, las entidades del sistema financiero han sido conscientes de la importancia que juega el proceso de bancarización para el desarrollo económico y social de los países. (p. 2)

Se debe hacer explícito que la responsabilidad social de la banca implica, por una parte, seguir desarrollando productos acordes con los requerimientos de las pequeñas empresas y de la población pobre, considerando sus circunstancias particulares, y por otra, seguir trabajando en pro de mejorar las tecnologías microcrediticias y las economías operativas para hacer de la bancarización una actividad rentable en términos sociales y económicos.

3. CONCLUSIONES

Bancarizar es generar oportunidades, lo cual es especialmente cierto para América Latina. Dado que la bancarización está directamente relacionada con el crecimiento económico y ofrece la posibilidad a las personas de bajos ingresos de mejorar sus condiciones de vida y a las pequeñas empresas de apalancarse para desarrollar sus negocios, es claro que se constituye en una herramienta fundamental en la lucha contra la pobreza. De ahí que se concluya la importancia del tema para nuestros países y se resalten las experiencias positivas de Brasil y Perú frente al tema.

Brasil registra una amplia experiencia como pionero en operaciones de microcrédito para sectores informales de la economía desde 1973. Su bancarización ha crecido a un ritmo superior al ritmo de crecimiento de la población, a tal punto que para 2002 todos sus municipios estaban asistidos por el sistema financiero. Perú se empeñó desde 2002 en obtener una mayor bancarizacion estimulando principalmente el financiamiento formal a los más pobres a través de créditos pequeños e impulsando el mayor cubrimiento de la banca. Complementó este proceso con medidas que garantizaran la transparencia de la operación de la banca y con un programa de cultura financiera, lo que le ha permitido mejorar sus resultados significativamente.

Colombia ha mostrado una historia de bancarización ligada al microcrédito y deficiente en otros servicios. El nivel de bancarización general del país resulta muy bajo. La mayor penetración financiera se presenta en las principales ciudades y es muy baja en el resto del territorio. Los departamentos con mayor pobreza registran muy baja penetración bancaria.

Sobre el microcrédito, es preciso concluir que no es sólo el instrumento para llegar a los hogares más pobres y a la pequeña empresa, es la única herramienta eficaz ante el crédito extrabancario, que con sus extravagantes costos, conduce a la exacerbación de la pobreza en el país. Sin embargo, si se analizan las cifras de microcrédito, se observa su bajo cubrimiento que no supera 4% de la población y su participación en la cartera de establecimientos bancarios es inferior a 2%.

En el caso colombiano, es cierto que factores como los bajos montos de las operaciones de microcrédito, la información asimétrica, el techo a las tasas de interés, el gravamen a los movimientos financieros y diversos factores de represión financiera, menoscabaron el atractivo de bancarizar. No obstante, el efecto demostración y el espaldarazo del Gobierno mediante acciones concretas, consignadas en la política de Banca de Oportunidades, han permitido revivir el interés en el proceso.

En la documentación que sustenta la política de la Banca de las Oportunidades, el Gobierno expone su preocupación por el bajo cubrimiento de la banca privada y reconoce que los esfuerzos de la banca oficial no han sido suficientes, en tanto para 2006, 232 municipios no contaban con asistencia financiera. Pero lo más importante es que demuestra su interés en promover una política de acceso a servicios financieros para las personas de menores ingresos en aras de unos fines sociales, reconociendo la importancia económica y social del tema.

Los Corresponsales No Bancarios han demostrado ser pieza clave en la bancarización, como se observa en los casos de Brasil y Perú. En Colombia su número viene creciendo. La competencia entre las entidades garantiza que su cobertura se irá extendiendo por los municipios inasistidos actualmente. Serán muy útiles para actuar sobre la exclusión de la demanda, especialmente si a la par se desarrolla un plan estratégico de cultura financiera para los más pobres, como se realizó en Brasil y Perú.

Los diferentes participantes en el proceso de bancarización colombiano deberán afrontar una serie de compromisos. La banca deberá aumentar su participación en el asesoramiento y capacitación de las pequeñas y medianas empresas. Por ser el sector de las pyme clave para el crecimiento del sector financiero, éste debe comprometerse con su desarrollo, más allá del sólo financiamiento. Tiene los recursos para brindarles asesoría, el cubrimiento, el personal y la experiencia que se requiere para desarrollar esta labor.

El papel del Gobierno en todo esto queda claro. Hasta ahora ha apoyado el proceso de bancarización mediante las iniciativas aprobadas, lo cual es verdaderamente importante en la medida en que ha flexibilizado la rígida estructura de la banca colombiana que la hacía bastante excluyente. Deberá seguir estimulando la competencia entre las entidades del sector con miras a lograr la universalización de los servicios financieros, tener continuidad en las políticas de generación de oportunidades para los más pobres, hacer evaluaciones de los resultados de las mismas para realizar las correcciones del caso y no caer de ninguna manera en el asistencialismo, lo cual sería perjudicial para la sostenibilidad de este proceso.

NOTAS AL PIE DE PÁGINA

1. La Real Academia Española (2007) en su vigésima segunda edición lo define como el desarrollo de las actividades sociales y económicas de manera creciente a través de la banca.

2. Se entiende por CNB a cajeros corresponsales que operan en establecimientos comerciales y que no pertenecen al sistema financiero, como tiendas, droguerías y ferreterías, que permiten la intermediación de recursos a bajo costo, ofreciendo servicios en lugares donde una oficina de un banco no resulta rentable

3. El 2005 fue declarado Año Internacional del Microcrédito por la ONU (2005).

4. Teniendo en cuenta que el porcentaje de créditos a PIB promedio en América Latina fue de 24% y en Perú de 19%.

5. Como señala Alvira (2006), la Banca de las Oportunidades es una estrategia, no una entidad. En ese sentido, es una política que coordina y potencia los esfuerzos de intermediarios financieros existentes, como los establecimientos de crédito, las cooperativas, las ONG y las compañías de financiamiento. Además, esta política busca ofrecer incentivos a través del Fondo de las Oportunidades para ampliar la oferta de servicios financieros a la población objetivo. No es una estrategia que cree un banco de primer ni de segundo piso, tampoco presta, garantiza ni redescuenta.

6. Según la Ley 590 de 2000 (Congreso Nacional de Colombia, 2000) se entiende por microempresa aquella que no tenga más de 10 trabajadores y activos inferiores a 501 SMLV. Por pequeña empresa a aquellas que tengan entre 11 y 50 trabajadores y activos entre 501 y 5.001 SMLV y por mediana empresa se entiende a la que tenga una planta de personal entre 51 y 200 empleados y activos entre 5.001 y 15.000 SMLV.

7. SMLV corresponde a la sigla: Salarios Mínimos Legales Vigentes para el caso de la legislación colombiana.

8. El estrato es una clasificación socioeconómica que captura condiciones económicas y de bienestar de los hogares. En Colombia una de las clasificaciones utilizadas es la estratificación socioeconómica de la vivienda, que tiene en cuenta el nivel de ingreso de los propietarios, la dotación de servicios públicos domiciliarios y la ubicación de la vivienda, entre otros. Existen seis estratos de acuerdo con esta clasificación, el más bajo es el uno y el más alto es el seis.

9. En la Encuesta para Evaluación de Impacto de los Servicios de Apoyo a los Microempresarios en Colombia, realizada por la Fundación Corona en 1998, 50,2% de los empresarios respondió no tener acceso a productos financieros, 28% señaló que se financiaba con amigos y familiares, 7,6% con prestamistas, 1,4% con ONG, 41,5% con proveedores y sólo 7,3% con bancos privados (Palacios, 2005).

10. BCSC ha sido una entidad dirigida a la banca masiva popular con bastante éxito. Con claro sentido social, desde hace más de noventa años apoya el programa de crédito para personas de bajos ingresos y pequeños empresarios (Durán, 2005).

11. Tal vez la frase que mejor explique esta situación sea la de Ordóñez (2005, p. 21), cuando afirma que bancarizar, además de inclusión, es formación.

BIBLIOGRAFÍA

1. Alves, S. y Da Silva, D. (2006). Democratización del crédito en Brasil, actuación del Banco Central. Brasilia, Brasil: Banco Central de Brasil. [ Links ]

2. Alvira, F. (2005). El Microcrédito: una herramienta para generar bienestar. Debates de Coyuntura Social, 7, 19-24. [ Links ]

3. Alvira, F. (2006). La Banca de las Oportunidades: Una política para promover el acceso a servicios financieros. Debates de Coyuntura Social, 2, 7-13. [ Links ]

4. Arbeláez, M. y Zuluaga, S. (2002). El sistema financiero colombiano de cara al siglo XXI. Bogotá, Colombia: ANIF. [ Links ]

5. Arboleda, E. y Manrique, E. (2004). Motor para el desarrollo. Revista Javeriana, 705, 53-57. [ Links ]

6. Asociación Bancaria de Colombia - Asobancaria (2005). Semana Económica, 523, 1- 5. [ Links ]

7. Asobancaria (2006). Reporte de bancarización a julio del 2006. Dirección de Estudios y Regulación Financiera. CIFIN. Noviembre de 2006. [En Línea] Recuperado en abril 8 de 2007, de: http://www.asobancaria.com/categorias.jsp?id=227&sup=1 [ Links ]

8. Asociación Colombiana de Pequeños Industriales - ACOPI (2007). Encuesta trimestral de comportamiento y opinión de la pequeña y mediana industria en Colombia, Cuarto trimestre del 2006. [En Línea] Recuperado en marzo 10 de 2007, de: http://www.acopi.org.co/index.php?option=com_content&task=view&id=23&Itemid=24 [ Links ]

9. Asociación Nacional de Instituciones Financieras – ANIF. (2001). El sector financiero colombiano de cara al siglo XXI (Tomo 1). Bogotá, Colombia: ANIF. [ Links ]

10. Avendaño, H. (2006). ¿Es demasiado costoso el microcrédito en Colombia? Carta Financiera, 133, 57-64. [ Links ]

11. Babczuk, R. (2001). Financiamiento empresarial, desarrollo financiero y crecimiento. México D.F: Centro de Estudios Monetarios Latinoamericanos. [ Links ]

12. Banco Central de Brasil. (2005). Cartilla de Microcrédito. [En Línea] Recuperado en marzo 10 de 2006, de: www.bcb.gov.br//htms/public/microcredito/microcredito.pdf [ Links ]

13. Banco Interamericano de Desarrollo – BID (2001). Microcrédito y microfinanzas: de la aldea a Wall Street. Progreso Económico y Social en América Latina. Informe 2001, 99-109. [ Links ]

14. Banco Interamericano de Desarrollo – BID (2005). Cómo desencadenar el crédito. Cómo ampliar y estabilizar la banca. Progreso Económico y Social en América Latina. Informe 2005, 211-216. [ Links ]

15 . Barona, B. (2004). Microcrédito en Colombia. Estudios Gerenciales, 90, 79-102. [ Links ]

16. Barona, B. (2006). Las Microfinanzas y la superación de la pobreza. Universitas Xaveriana, 36, 6-7. [ Links ]

17. Berezo, J. (2007). Las microfinanzas en los países en desarrollo. [En Línea]. Recuperado en junio 20 de 2007, de: http://www.fiare.org/privado/gestorarchivos/biblioteca/microcréditos/CharlaMICROCREDITOS-Salamanca18-09-2004%20Versión%20Definitiva..pdf [ Links ]

18. Clavijo, S. (2006). Grandes tendencias del sector financiero colombiano: 1990-2005. Carta Financiera, 133, 7-14. [ Links ]

19. Congreso Nacional de Colombia (2000). Ley 590. Julio 10. [ Links ]

20. Consejo Nacional de Política Económica y Social – Conpes. (2006). Documento Conpes 3424. Consejo Nacional de Política Económica y Social. Departamento Nacional de Planeación. [En Línea]. Recuperado en junio 5 de 2007, de: http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/Subdireccion/Conpes/3424.pdf [ Links ]

21. Corresponsales no bancarios (2007, Abril 12). La República, p.2. [ Links ]

22. Corresponsales no bancarios luchan por ganar la confianza de la clientela. (2007, abril 3). Portafolio, p. 1. [ Links ]

23. Departamento Administrativo Nacional de Estadísticas – DANE (2006). Estadísticas de NBI. [En Línea]. Recuperado en Junio 8, 2007, de: www.dane.gov.co/index.php?option=com_content&task=category§inid=35&id=391&itemid=887 [ Links ]

24. Dermiguc-Kunt, A. (2005). Microfinance Matters. [En Línea]. Recuperado en abril 5 de 2007, de: http://www.uncdf.org/english/microfinance/pubs/newsletter/pages/2005_09_sp/news_sec_dev.php [ Links ]

25. Durán, J. (2005). La experiencia del BCSC en bancarización. Debates de Coyuntura Social, 17, 19-24. [ Links ]

26. Federación Latinoamericana de Bancos – Felaban. (2004). Predisposición de las entidades financieras en Latinoamérica y el Caribe para financiar las pequeñas y medianas empresas. Fomin/ BID y Felaban. [En Línea]. Recuperado en junio 20 de 2007, de http://www.felaban.com/encuesta_felaban.php [ Links ]

27. Fedesarrollo. (2001). Encuesta Social Etapas III, IV, V. [En Línea]. Recuperado en enero 31, 2007, de: http://www.fedesarrollo.org/contenido/capitulo.asp?chapter=162 [ Links ]

28. Fondo Nacional de Garantías - FNG. (2007). Garantías Empresariales [En Línea]. Recuperado en Julio 1 de 2007, de: http://www.fng.gov.co/fng/portal/apps/php/index.kwe [ Links ]

29. Galindo, A. y Majnoni, G. (2006). Otra mirada al 4x1000 una Propuesta. Carta Financiera, 133, 31-36. [ Links ]

30. Gamba, D. (2007). Corresponsales no bancarios. Gerente, 113, 32-33. [ Links ]

31. Giraldo, B. (2005). Las microfinanzas como instrumento de política pública. Debates de Coyuntura Social, 17, 7-16. [ Links ]

32. Grupo Consultivo para la Asistencia de los Pobres – CGAP (2004). Sobre las microfinanzas. [En Línea]. Recuperado en enero 31 de 2007, de: http://www.cgap.org/p/site/c/donors [ Links ]

33. IMD World Competitiveness (2006). Institute for Management Development. Informe 2006. Suiza: Autor. [ Links ]

34. Levine, R. (1997). Financial development and economic growth: views and agenda. Journal of Economic Literature, 35(2), 688-726. [ Links ]

35. López, L.F. y Villarreal, C.E. (1998) Sostenibilidad de instituciones especializadas en microcrédito. Revista Superintendencia Bancaria de Colombia, 34, 35-39. [ Links ]

36. Marulanda, B. (2005). Las microfinanzas en Colombia. Debates de Coyuntura Social, 16, 7-13. [ Links ]

37. Marulanda, B. y Paredes, M. (2006). The Services Group. Acceso a servicios financieros en Colombia y políticas para promoverlo a través de instituciones formales. [En Línea]. Recuperado en junio 20 de 2007, de: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/haciendapublica/normativa/regulacionfinanciera/estudiosreformafinanciera/6_ACCESO+A+SERVICIOS+FINANCIEROS+-+DIAGNOSTICO+FINAL+DEF.pdf [ Links ]

38. Ministerio de Hacienda y Crédito Público. (2006). Banca de Oportunidades. [En línea]. Recuperado en marzo 7 de 2007, de: http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/elministerio/prensa/materialdeapoyo/CORRESPONSALES-JULIO10.pdf [ Links ]

39. Ministerio de Hacienda y Crédito Público (2007, Febrero 26). Decreto 519 del 2007. [ Links ]

40. Ordóñez, E. (2005). Bancarizar, además de inclusión es formación. Debates de Coyuntura Social, 17, 21-23. [ Links ]

41. Organización de Naciones Unidas – ONU (2005). Año Internacional del microcrédito [En Línea]. Recuperado en Junio 20 de 2007, de: www.un.org/depts/dhl/spanish/events/microcredit [ Links ]

42. Palacios, A. (2005). Microfinanzas para el desarrollo. Zero, 14, 100- 105. [ Links ]

43. Paredes, M. (2006). Microfinanzas y bancarización. Revista Javeriana, 709, 66-71. [ Links ]

44. Prado, C. (2005). Componente regulatorio de la banca de oportunidades. Debates de Coyuntura Social, 17, 14-18. [ Links ]

45. Presidencia de la República de Colombia (1998, noviembre 16). Decreto 2331 de 1998. [ Links ]

46. Presidencia de la República de Colombia. (2007). $250 mil millones ha desembolsado banca de oportunidades en Bogotá [En Línea]. Recuperado en julio 7 de 2007, de: www.presidencia.gov.co/prensa_new/sne/2007/abril/21/06212007.htm [ Links ]

47. Prieto, A. (2006). Ampliación del acceso a los servicios financieros mediante corresponsales no bancarios: la experiencia de Brasil y Perú. Documentos Asobancaria, 3, 12-24. [ Links ]

48. Rajan, R. (2006). Separados y desiguales. Finanzas y Desarrollo, 43(1), 56-57. [ Links ]

49. Real Academia Española. (2007). [En Línea]. Recuperado en marzo 5 de 2007, de: www.rae.es [ Links ]

50. Rojas, L. (2005). El acceso a los servicios bancarios en América Latina: identificación de obstáculos y recomendaciones. [En Línea]. Recuperado en febrero 9 de 2007, de: www.cgdev.org [ Links ]

51. Saza, A. (2005). El discreto encanto de las microfinanzas. Debates de Coyuntura Social, 17, 24-33. [ Links ]

52. Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones del Perú (2005). [En Línea]. Recuperado en febrero 18 de 2007, de: http://www.sbs.gob.pe/PortalSBS/ [ Links ]

53. Superintendencia Financiera de Colombia (2006). Informe de Captaciones y Colocaciones de Establecimientos de Crédito. Diciembre. [En Línea]. Recuperado en marzo 19 de 2007 de: http://www.superfinanciera.gov.co/ [ Links ]

54. Zervos, S. y Levine, R. (1998). Stock Markets, Banks and Economic Growht. The American Economic Review, 88(33), 537- 558. [ Links ]