Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.25 no.111 Cali Apr./June 2009

RANKING FINANCIERO: HERRAMIENTA FINANCIERA PARA MEDIR LA PRODUCTIVIDAD DE LAS EMPRESAS DE COMERCIALIZACIÓN DE ENERGÍA ELÉCTRICA

NELSON DARÍO DÍAZ GIL

Doctorando en Economía y Administración de Empresas, Universidad de Deusto, España. Profesor, Universidad Católica del Táchira, Venezuela. Dirigir correspondencia a: Avenida Libertador Edificio Cadafe, Piso 1, Gerencia de Finanzas, San Cristóbal, Táchira, Venezuela. Nelsondario67@hotmail.com

Fecha de recepción: 03-04-2008 Fecha de corrección: 01-12-2008 Fecha de aceptación: 20-04-2009

RESUMEN

La investigación centra su atención en el diseño de una herramienta financiera para medir la productividad de las empresas de comercialización de energía partiendo del diagnóstico, estudio y determinación de las variables de productividad, así como razones financieras simplificadas y necesarias para su medición. Define un rango de productividad por estructura departamental y refleja las variables improductivas o de mejora continua. La novedad, en cuanto a las metas, es la reducción del riesgo financiero y la autogestión por estructura departamental. También determina la posición de cada ente y evalúa sus resultados en dos sentidos: en sentido horizontal el resultado de cada variable por estructura y, en sentido vertical, en comparación con las variables de las demás estructuras departamentales.

PALABRAS CLAVE

Indicadores de productividad, ranking financiero, intervalo de eficiencia, variables de productividad.

Clasificación JEL: G100

ABSTRACT

Financial ranking: financial tool to measure the productivity of commercialization companies of electrical energy

The research focuses on the design of a financial tool to measure the productivity of commercialization companies of electrical energy, starting from the process of diagnosis, study and identification of variables of productivity, at the same time it develops simplified and needed financial ratios for their measurement. The tool defines a range of productivity for departmental structures and also reflects unproductive variables. The novelty, in terms of goals, is that it reduces the financial risk but increases the management of each departmental structure. It also determines the position of each agent within the organizational structure and their results in terms of: horizontally, the results of each departmental structure compared to themselves; and vertically, the result of the variables compared with the results obtained for the other departments.

KEYWORDS

Indicators of productivity, financial ranking, interval of efficiency, variables of productivity.

INTRODUCCIÓN

Las empresas domiciliadas en Venezuela, al igual que las existentes en el mundo, persiguen un objetivo que debe estar enmarcado dentro de políticas sociales o económicas. Sin embargo, esta distinción no es motivo para descartar la medición dentro de un rango de eficiencia para dictaminar si estas empresas se encuentran dentro de los márgenes de aceptabilidad originalmente planificados.

En este sentido, los indicadores financieros son los más conocidos y usados para evaluar una determinada situación o posición en función a un objetivo trazado. Lo que es de esperar es que estos indicadores no sean tan amplios en cantidad, por el contrario, se debe conformar la menor cantidad posible de indicadores que muestren la información necesaria y suficiente para la toma de decisiones en un momento dado; es decir, no es prudente saturarse de información al diagnosticar una determinada situación para llegar a la misma conclusión con menos indicadores.

Un resumen evolutivo de los modelos predictivos de quiebra se encuentra en Romani, González, Aguirre, Leiton y Muñoz (2002) donde menciona que los estudios relacionados con indicadores e índices predictivos de efectividad o eficiencia datan de la década de los años treinta. En este orden, estos autores citan la conclusión dada por Smith y Winakor (1935) quienes partiendo de índices financieros basados en datos contables, llegaron a la conclusión de que ciertos índices diferían significativamente entre empresas en quiebra y no quiebra. Los estudios hasta esa época fueron considerados poco formales (serios).

Estos mismos autores encontraron que en la década de los sesenta, comenzaron a utilizarse modelos matemáticos y estadísticos con el objetivo de predecir una posible quiebra en las empresas, en este sentido los autores resaltan los trabajos de Altman (1968), Beaver (1967) y Tamari (1966).

Siguiendo los estudios de Romani et al. (2002), la década de los años setenta marca su avance a través de los estudios realizados por Edmister (1972), Blum (1974), Deakin (1972), Libby (1975) y Wilcox (1973), Blum (1974), Deakin (1972), Edmister (1972), Libby (1975) y Wilcox (1973), quienes utilizaron como técnica el análisis discriminante múltiple (ADM). Sin embargo, debido a sus características operacionales, esta técnica fue criticada por algunos estudiosos que trataban de emplear metodologías similares a fin de mejorar el ADM.

Luego, en la década de los ochenta y noventa, según Romani et al. (2002), la mayoría de los autores que escribieron sobre la quiebra en las empresas utilizaron modelos más complejos para determinar esta probabilidad. En este aspecto mencionan que entre los autores mayormente destacados de la época figuran Almeida & Siqueira (1997), Basch y Montenegro (1989), Boritz et al. (1995), Episcopos (1996), Gallizo & Serrano (1998), Gentry, Newbold & Whitford (1985), Golinski (1998), Mora (1994), Narváez (1994), Ohlson (1980), Platt, Platt & Gunnar (1994) y Theodossiu (1991).

En esta época surge el análisis discriminante de Altman (1968) mediante el cual se prueba la correlación entre índices individuales. Inicialmente, el autor selecciona aquellas variables que contribuyen más al valor discriminante el cual fue llamado valor de Z2. Dentro de sus estudios se propuso dar respuesta a la pregunta, ¿cómo puede usted predecir qué negocios irán probablemente a la quiebra y cuáles probablemente no?

Regionalmente, se encuentran las investigaciones realizadas por Aponte (2006) mediante un diagnóstico y aplicación del modelo Z2 de Altman y, paralelamente, los aportes realizados por Moreno (2006) quien planteó una serie de indicadores que miden y controlan la calidad en el servicio prestado por las empresas comercializadoras de energía domiciliadas en la región andina de Venezuela.

Ahora bien, el desarrollo eléctrico de Venezuela se plantea hoy dentro de una nueva realidad. La creciente demanda, previsible por el crecimiento demográfico, industrial y de otros sectores en condiciones de calidad, seguridad y accesibilidad, reclama volúmenes igualmente crecientes de inversión, los cuales deben acometerse desde ahora mismo.

Dentro de este proceso de deterioro es conveniente citar que el Estado busca alternativas destinadas a mejorar la efectividad, creando mecanismos que miden la carga social que asume cada empresa y el costo del servicio, entre otros. Para ello, evalúa los procesos principales dentro de los cuales se encuentra la comercialización del servicio eléctrico, entendiéndose como tal la toma de lectura, facturación del servicio, pérdidas de energía, morosidad y la efectividad operativa en la realización de los procesos, entre otros.

En esta línea, la presente investigación plantea el estudio de indicadores de gestión como herramienta de apoyo para el incremento de la productividad y toma de decisiones en el sector eléctrico venezolano en cumplimiento de sus objetivos sociales y económicos, sobre la base de los siguientes objetivos de estudio: diseño de una herramienta financiera para medir la productividad de las empresas de comercialización de energía eléctrica en Venezuela a partir de: un diagnóstico del proceso, acto seguido, la determinación de variables de productividad y las razones financieras para medirla y por último, la aplicación práctica sobre la base de la metodología propuesta por el ranking financiero.

El ranking financiero plantea un modelo de medición de resultados por estructuras departamentales y sirve de base para establecer las metas de la organización y el ajuste continuo de las mismas. Esta última parte aminora el riesgo debido a que su ajuste continuo evita el asentamiento sobreestimado y subestimado de éstas.

Entre los múltiples beneficios que proporciona esta investigación se encuentran:

- El modelo sirve para establecer metas flexibles, alcanzables y realizables por departamentos. El modelo es predictivo sobre los recursos necesarios.

- Delimita estructuras funcionales o departamentos con valor agregado en las metas organizacionales.

- Sirve como base de predicción de metas organizacionales de la empresa.

- Contribuye eficientemente con la satisfacción al logro.

- Establece rangos de eficiencia y penumbra dentro del proceso de comercialización de energía.

Con el fin de determinar la correcta metodología y su extrapolación a empresas de comportamiento similar, se selecciona la Compañía Anónima de Electricidad de los Andes (CADELA), como ente de aplicación. Para ello se seleccionan los resultados obtenidos por las estructuras programáticas inmersas dentro del proceso de comercialización y distribución de energía, donde se encuentran cuatro localidades geográficas, cincuenta y una oficinas comerciales, una dirección, siete gerencias y ocho coordinaciones.

En cuanto a la recolección de información, se evalúan los resultados obtenidos durante los últimos años por las prenombradas localidades y oficinas comerciales, hasta obtener los resultados planteados en los objetivos descritos.

1. PROCESO DE COMERCIALIZACIÓN DE ENERGÍA ELÉCTRICA

Este proceso parte de la cantidad y costo de los KWh adquiridos a través del sistema interconectado nacional, aunado a la cantidad y costos incidentales producto de la generación distribuida. Seguidamente, esta energía debe ser distribuida entre los usuarios del servicio eléctrico donde es importante conocer la energía facturada con respecto a la recibida o disponible. Los resultados obtenidos permiten conocer la información necesaria para indagar el montante de la energía dejada de facturar por pérdidas técnicas y administrativas (captación de clientes).

Adicionalmente, para la empresa comercializadora es interesante conocer la cantidad de facturas anormales que se han generado y distribuido entre los usuarios del servicio eléctrico donde se reflejan medidores trancados, facturas promediadas, puntos liquidados con consumo de energía, puntos facturados sin equipo de medición, entre otros. La medición de este factor y la puesta en marcha de las alternativas de control mejoran los niveles de atención al público y ajustan los montos correctos en la energía facturada.

Una vez normalizada la facturación, es necesario medir o cuantificar el promedio de recaudación que se tiene en función de la energía facturada. En este orden, lo que se quiere es controlar los niveles de morosidad de la empresa y mantener el flujo de caja suficiente para cubrir sus costos y gastos.

Por último, la efectividad operativa juega un papel importante en el proceso de comercialización, es por ello que los costos y gastos involucrados en cada una de las etapas del proceso deben medirse en función de los ingresos percibidos.

Ahora bien, el proceso así descrito se puede medir por estructura departamental (Oficina Comercial) y por estado.1 De aquí que los indicadores cónsonos para medir el proceso de comercialización estarían centrados en la forma que se explica en los puntos posteriores.

2. RANKING FINANCIERO

2.1. Premisas para el desarrollo metodológico

- El diseño evita la conformación de indicadores en cantidad, por el contrario, trata de consolidar en un solo indicador información pertinente para la toma de decisiones.

- El diseño, con variables de comportamiento similar, es extrapolable a otras empresas de servicios como entidades financieras y empresas que operen bajo la característica de matrices y subsidiarias.

- Las fórmulas diseñadas no establecen intervalos en el tiempo en forma cerrada, es decir, son flexibles y aplicables por meses, trimestres y años.

- Evita la implantación de metas cuantificables en máximos o mínimos, por el contrario, se establecen metas flexibles entre quien ocupa una posición superior e inferior.

- Las variables sugeridas son generales, por consiguiente, pueden variar de acuerdo con la necesidad de la organización en un momento dado.

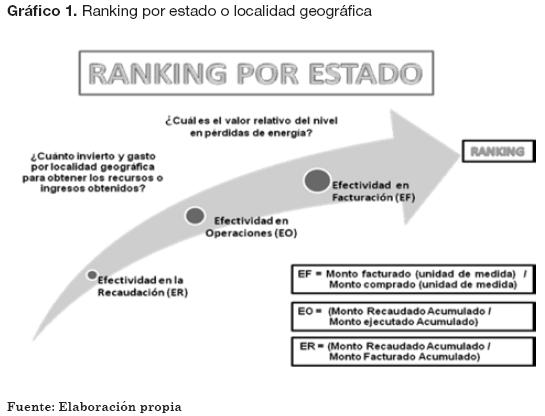

2.2. Ranking financiero por estado o localidad geográfica

La metodología correcta de preparación del ranking financiero se fortalece sobre las siguientes fases:

- Ranking financiero por localidad geográfica (Gráfico 1).

- Ranking financiero por agencia, sucursal, estructura o departamento (Gráfico 2).

Para el cumplimento de la primera fase, se parte de la siguiente fórmula:

R Ranking financiero

ER Efectividad en la recaudación

EO Efectividad en operaciones

EF Efectividad en facturación

El ranking por estado o localidad geográfica mide la efectividad en recaudación, operaciones y facturación, hasta lograr el mayor indicador en cada uno de estos. El producto de estas tres variables muestra el ranking o posicionamiento por estado o entidad geográfica. Por supuesto, cuanto mayor sea el resultado individual, mayor será el ranking obtenido. En los puntos siguientes se informa la metodología planteada para el cálculo de éstos.

2.2.1. Efectividad en la Recaudación (ER)

Este punto responde a la pregunta: ¿Cuánto recaudar por localidad geográfica en función al monto facturado? Nótese que este indicador descarta el análisis de morosidad, niveles de facturación, productividad por oficina y otros indicadores que deben formar parte de procedimientos u objetivos específicos destinados al incremento de la ER. Su fórmula de cálculo es:

Se hace necesario acumular estos montos por cuanto siempre existirá diferimiento en la recaudación, es decir, el monto recaudado no corresponde con el facturado en el mes (en el tiempo). En este sentido, se trata de eliminar, en cierta forma, el sesgo ocasionado entre estos dos montos.

El promedio ideal es igual a uno (ER = 1) debido a que el monto recaudado no debería superar el facturado, sin embargo, ante políticas de crédito y morosidad, resulta imposible o inalcanzable este cometido.

2.2.2. Efectividad Operativa (EO)

Ahora bien, quizás sea aceptable el resultado en cuanto al monto recaudado en función de lo facturado, no obstante, lo importante de ello y en cualquier organización es conocer si los costos involucrados son aceptables o, por el contrario, cuestionables.

En este orden, lo que se trata de medir es la eficiencia por localidad geográfica. Para ello la empresa debe establecer, producto de las estrategias financieras, niveles de eficiencia donde inicialmente los costos no deben superar el monto recaudado o ingresos obtenidos. En función de lo descrito, la segunda cuestión y a la cual se le debe dar respuesta vendría dada en torno a lo siguiente: ¿Cuánto invertir y gastar por localidad geográfica para obtener los recursos o ingresos obtenidos?

Para lograr este cometido, se diseñó la siguiente fórmula:

El resultado obtenido busca un valor que parta desde cero hasta n veces y su resultado se interpreta como las veces que la recaudación supera los costos y gastos involucrados en el período analizado.

2.2.3. Efectividad en Facturación (EF)

El tercer aspecto objeto de análisis consiste en determinar si la materia prima adquirida se traduce en material acabado o facturado o, por lo menos, cuál es el promedio obtenido (mide el nivel de pérdida obtenido en función de la materia prima adquirida). El resultado debe utilizar similar unidad de medida, como sigue:

Salvo promedios aceptables en inventarios y productos desechados y defectuosos, el resultado debería ser igual a uno (EF = 1) por cuanto las unidades compradas o producidas deben corresponder con las facturadas. Una vez obtenidos los valores citados, es factible calcular el ranking por localidad geográfica bajo la fórmula (1). El objeto de multiplicar los ratios obtenidos por diez es convertir los promedios en veces e interpretar los resultados con esta metodología.

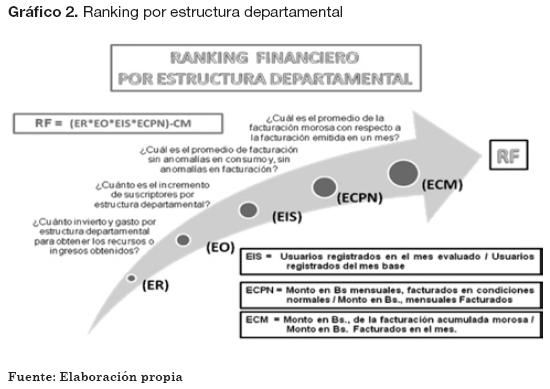

2.3. Ranking financiero por oficina comercial, departamento, sucursal o estructura programática

La fórmula a utilizar en este caso sería como sigue:

Donde:

R Ranking financiero

ER Efectividad en recaudación

EO Efectividad operativa

EIS Efectividad en incremento de suscriptores

ECPN Efectividad en el control de puntos normales

CM Control de morosidad.

Las tres primeras variables mantienen la explicación dada en los párrafos precedentes, por ende, el análisis se presenta a partir de la tercera de éstas.

En el Gráfico 2 se muestran las variables seleccionadas para la determinación del ranking financiero.

Al igual que el ranking por estado o entidad, mediante este se busca el mayor valor individual encontrado para que proporcionalmente se obtenga un mayor ranking departamental.

2.3.1. Efectividad en el incremento de suscriptores (EIS)

Se busca un indicador que sustituya la variable de la Efectividad en Facturación mencionada en los párrafos precedentes, por cuanto no es posible, en todos los casos, la medición del suministro de materia prima. Se utiliza aquí el incremento de suscriptores como sinónimo de disminución de pérdidas de energía.

Su interpretación parte de la hipótesis de que a medida que aumente la cantidad de suscriptores en valores relativos, más que proporcionalmente a la compra de energía, las pérdidas de la empresa deben disminuir. La fórmula de cálculo es la siguiente:

La fórmula mide los suscriptores actuales con respecto a un mes base. Ejemplo, si se evalúa el mes de agosto 2007 y la empresa quiere evaluar la tendencia sobre lo ocurrido en el año, es lógico pensar que la base la constituyen los suscriptores activos para finales del año inmediatamente anterior, entonces; la fórmula quedaría como sigue:

El resultado ideal es mayor que uno (EIS >1), sin embargo, ante un resultado adverso (EIS <1) la interpretación viene dada por la exclusión de usuarios. Esta exclusión de usuarios del servicio eléctrico significa un deterioro en el crecimiento organizacional, el cual viene acompañado del incremento en las pérdidas operacionales de la empresa.

2.3.2. Efectividad en el Control de Puntos Normales (ECPN)

Esta variable de atención al público mide la eficiencia en la depuración de la energía facturada. En ocasiones, los resultados difieren de los esperados, entre otras cosas, por lo siguiente:

- Las condiciones no son ideales para la prestación del servicio.

- Falta de equipos de medición.

- Deterioro o adulteración en los equipos de medición instalados.

- Lecturas irreales.

- Facturas emitidas sin la previa lectura de los equipos de medición.

Es importante mantener lecturas reales o por lo menos lo más cercanas al consumo del usuario. El desfase entre lo real y lo facturado genera lo que se denomina, anomalía de lectura, las cuales, para su corrección, se hace necesario tomar nuevamente la lectura en el equipo de medición y emitir una factura adicional. Esta forma de corrección genera costos adicionales y reclamos ante la inconformidad de lo facturado. De esta manera, una forma de calcular este factor sería:

Este indicador mantiene un intervalo que parte desde cero hasta uno  . Su valor eficiente es aquel que se acerque en mayor cuantía a uno.

. Su valor eficiente es aquel que se acerque en mayor cuantía a uno.

2.3.3. Efectividad en el Control de Morosidad (ECM)

Este indicador mide la morosidad con relación al monto facturado en veces, de la forma que sigue:

El monto facturado en el mes n lo constituye el promedio de facturación mensual o el facturado en el último mes o mes de evaluación. La razón de la fórmula es proteger la organización con respecto al ciclo económico de ésta y reducir los costos incidentales que conlleva acumular facturación vencida o morosa. Ahora bien, como se aprecia en la fórmula (8), el resultado obtenido afecta severamente el ranking debido a que el valor así determinado se deduce del obtenido en los demás indicadores. Lo que quiere decir que, cuanto menor es el monto de la morosidad, el resultado obtenido del ranking financiero es mayor.

Se puede presentar el caso que la morosidad acumulada supere el monto facturado por mes; en este orden, se puede aseverar que el valor agregado del ente evaluado es deficitario, debido a que este debilita el ciclo económico de la organización.

En la Tabla 1 se muestran las estrategias financieras necesarias para incrementar el ranking financiero.

En la Tabla 2 se reflejan las dos variables objeto de estudio, Herramienta Financiera y Productividad.

En torno a la primera de estas, se dimensiona en dos aspectos denominados ranking financiero y la metodología utilizada para determinar los intervalos de eficiencia o productividad de la muestra seleccionada.

El nivel de detalle de la variable productividad permite el estudio de los procesos relacionados con la comercialización de la energía eléctrica con niveles de calidad. Para ello se seleccionan las variables compra de energía, facturación, recaudación, costos y la calidad en la facturación emitida.

Tanto para el estudio de la herramienta financiera como para la productividad del servicio, se establecen indicadores que muestran los resultados obtenidos y permiten indagar sobre el proceso y la toma de decisiones administrativas.

3. APLICACIÓN PRÁCTICA

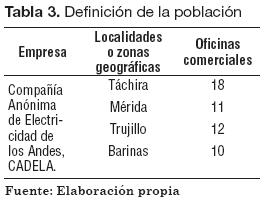

En este apartado se muestran los resultados de la aplicación práctica del contenido reseñado en los puntos anteriores. Para ello se seleccionó la empresa de comercialización CADELA, cuyo componente estructural se refleja en la Tabla 3:

La empresa CADELA está conformada por cuatro localidades: Táchira, Mérida, Trujillo y Barinas; son direccionadas o administradas a través de la Oficina Central que funciona como ente o casa matriz regional. En este orden, las estructuras que generan directamente ingresos se vinculan con las localidades, por consiguiente, se hace necesario establecer unidades de medida para distribuir en éstas los costos de la oficina central y de aquellas estructuras que no generan ingresos.

Para distribuir los costos de las estructuras adscritas a la oficina central se sugiere como unidad de medida el monto presupuestario aprobado para cada localidad (distribución relativa). En el caso particular de la localidad Táchira, como funciona en la sede principal, tiene menos estructuras departamentales que las demás localidades, por consiguiente se imputa un promedio adicional calculado sobre la base de los costos hipotéticos que significan estas estructuras en las demás localidades.

3.1. Ranking financiero por localidad geográfica

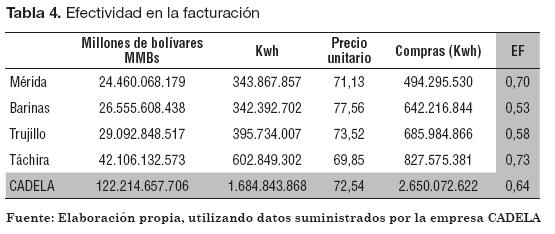

3.1.1. Efectividad en facturación

La efectividad en facturación surge sobre la base de la compra de energía menos una deducción estimada del 7% (por concepto de pérdidas en la transmisión de energía). Con respecto al monto de energía facturado, se calculó la efectividad en facturación en la forma que indica la Tabla 4.

La Tabla 4 revela que la localidad Táchira refleja el menor indicador de pérdidas controlables, el cual asciende al 73%, seguido de Mérida y Trujillo con el 70% y 58%, respectivamente.

3.1.2. Efectividad en la recaudación

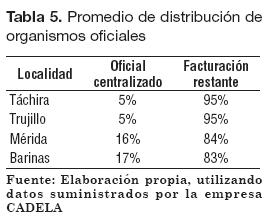

Antes de proceder con el cálculo de la efectividad en recaudación, es necesario aclarar lo siguiente: los clientes de la empresa CADELA se dividen en clientes particulares, oficiales, agropecuarios, industriales y comerciales. Con respecto a los oficiales, la gestión de cobranza se efectúa en un porcentaje significativo a través de la casa matriz cadafeCADAFE y el restante se hace en la localidad geográfica. Adicionalmente, estos clientes se dividen en oficiales centralizados y oficiales descentralizados.

Ahora bien, con el fin de obtener un indicador justo entre la recaudación y la facturación controlable, al monto facturado se le deduce el promedio relativo facturado de los organismos oficiales cuya gestión se realiza a través de la casa matriz (CADAFE). De esta forma, se ajusta la facturación sobre aquel monto que en efecto es gestionable a través de la localidad (Tabla 5).

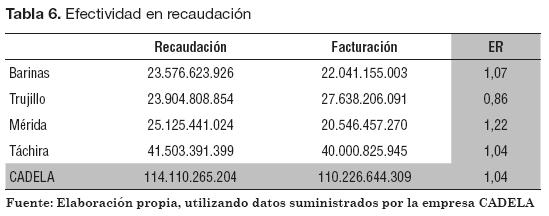

Una vez determinado el promedio de distribución hipotética, con los datos reflejados en las tablas precedentes se procede a calcular la efectividad en recaudación (Tabla 6).

La Tabla 6 refleja que la localidad Mérida presenta el mejor indicador de recaudación con un 122% superior al monto facturado. Seguidamente, la localidad Barinas refleja que su efectividad es del 107% y posteriormente, se encuentra las localidades de Táchira y Trujillo con 104% y 86%, respectivamente. Esta última localidad es la que mayor morosidad acumula en su gestión con clientes o usuarios de servicio.

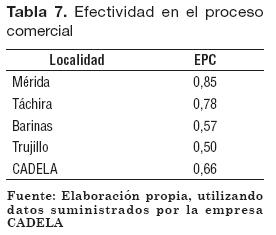

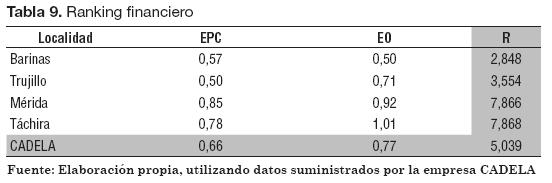

El producto de relacionar los resultados obtenidos en las Tablas 4 y 6, es decir, la EF con la ER, arroja la Efectividad en el Proceso Comercial, EPC. En este orden de ideas, se observa que la localidad Mérida es la más efectiva (Tabla 7).

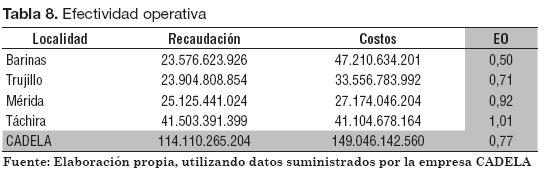

3.1.3. Efectividad operativa

La efectividad operativa averigua si el monto recaudado cubre los costos operativos controlables. La Tabla 8 muestra que la localidad Táchira cubre en mayor proporción sus costos, mientras que las demás presentan un nivel de recaudo mucho menor que sus costos, lo que implica que muy posiblemente tendrán inconvenientes para satisfacer las obligaciones con los proveedores, por cuanto su efectividad es menor al 100%.

3.1.4. Ranking financiero

Finalmente, se calcula el posicionamiento o ranking financiero; las localidades Táchira y Mérida reflejan el primer lugar, seguidas de Trujillo y Barinas (Tabla 9).

3.2. Ranking financiero por oficina comercial

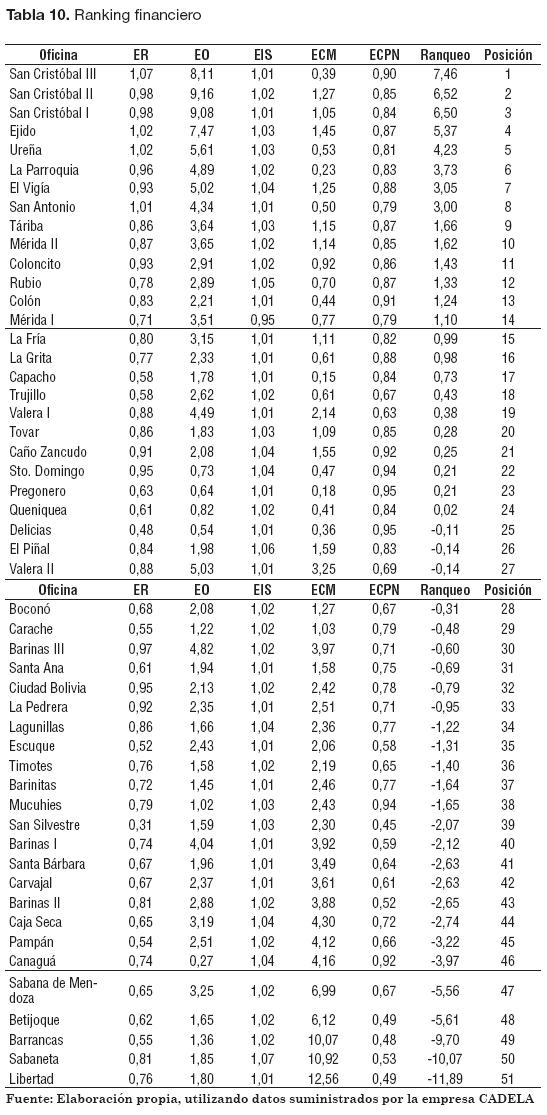

En la Tabla 10 se presenta el ranking financiero por oficina comercial.

Con respecto a estos resultados, se puede afirmar que:

- A partir de la posición 24, las oficinas comerciales no proporcionan valor agregado.

- (ER >1) El monto acumulado de recaudación debe ser mayor al facturado.

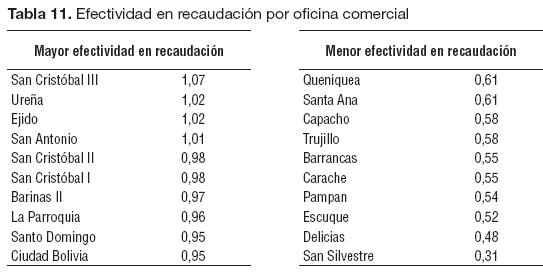

Tan solo cuatro de las 51 oficinas comerciales superan el monto acumulado de facturación, como se puede ver en la Tabla 11.

La Oficina Comercial más efectiva en recaudación es San Cristóbal III con 1,07 veces, seguida de Ureña con 1,02 y Ejido con el mismo promedio.

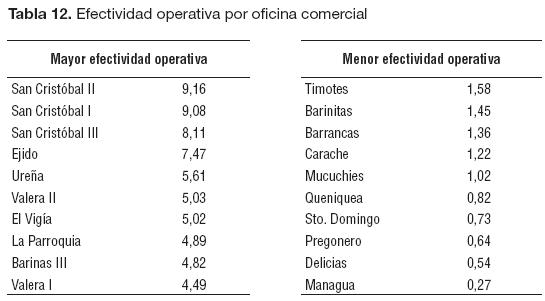

- (EO >4) El monto recaudado debe superar el monto erogado presupuestariamente en cuatro veces.

En orden de importancia, se observan 12 de las 51 oficinas que cumplen con este estándar y cinco oficinas que no cubren sus costos operativos (Tabla 12).

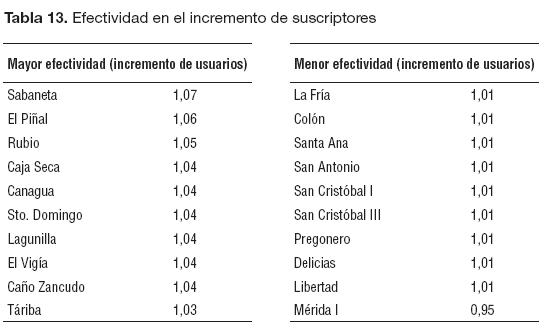

- (EIS > 1,10) La cantidad de suscriptores debe aumentar en un 10% con respecto a los existentes al 31-12-2005.

Los estándares planificados no se cumplieron, de hecho, la oficina comercial Mérida I ha disminuido sus clientes en un 5% (Tabla 13).

Ninguna Oficina Comercial cumple con el estándar establecido, aun cuando, con excepción de Mérida I, han aumentado sus clientes con respecto a los existentes en el año 2006.

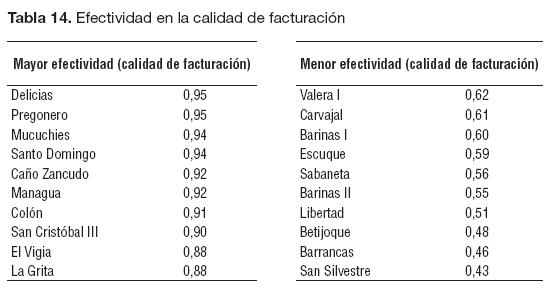

- (ECPN > 0,90) La facturación debe reflejarse sin anomalías, en por lo menos el 90%.

Ocho oficinas cumplen con el estándar sugerido y corresponden a las localidades de Táchira y Mérida. Cuatro oficinas reflejan promedios donde aproximadamente el 50% de su facturación es anormal (Tabla 14).

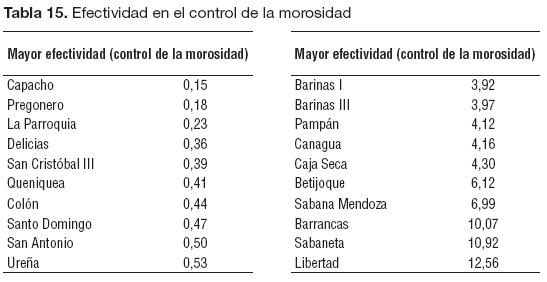

- (ECM < 0,20) La morosidad debe ser inferior al 20% del monto facturado en el mes.

Dos oficinas cumplen con el promedio de morosidad inferior al 20% sobre el monto facturado. Aproximadamente 23 oficinas duplican en morosidad el monto facturado. La mayor facturación morosa se refleja en la oficina comercial Libertad en 12,56 veces sobre el monto facturado en un mes. Con estos datos, se observa que la mejor oficina comercial es San Cristóbal III con 7,46 puntos, seguido de San Cristóbal II con 6,52 puntos y San Cristóbal I con 6,50 puntos (Tabla 15).

3.2.1. Intervalos de efectividad

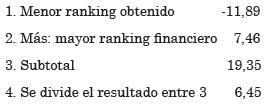

Para determinar estos intervalos, se comparan los resultados de las oficinas comerciales con mayor y menor rango de eficiencia.2 En este sentido, se procede de la siguiente forma:

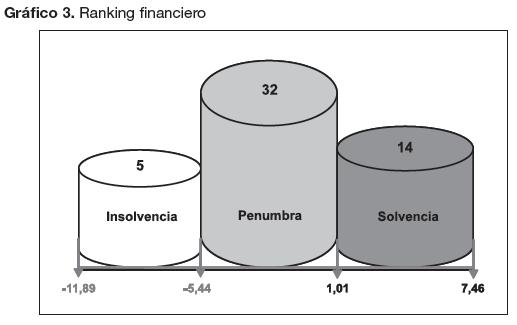

Ahora bien, se comienza en el rango inferior y se agrega el valor obtenido de 6,45 para determinar el primer intervalo en la forma que sigue: I (-11,89;-5,44), acto seguido, II (-5,44; 1,01) y III (1,01; 7,46).

En el supuesto de que los valores obtenidos en el intervalo de solvencia muestren valores acreedores, éstos no se deben forzar con valores absolutos distintos a los obtenidos. Como se indicó en los párrafos anteriores, éstos mejorarán a medida que prosigan las iteraciones hasta llegar al punto que, dentro del rango de solvencia, se encuentren valores absolutos deudores. Los resultados obtenidos se pueden visualizar en el Gráfico 3.

En función del comportamiento reflejado por las oficinas comerciales de cadelaCADELA se establecen los rangos de eficiencia, determinándose lo siguiente:

- Cinco oficinas comerciales se encuentran insolventes. La posición reflejada por éstas va desde el número 47 hasta el 51 en la Tabla 10.

- 32 oficinas (posiciones 15 hasta la 46 de la Tabla 10) se hallan en condición de penumbra, es decir, dentro de un rango de incertidumbre por cuanto su tendencia se inclina hacia la insolvencia o el mantenerse con valores agregados aceptables.

- Por último, 14 oficinas comerciales se consideran solventes y con valor agregado dentro del proceso comercial.

Se entiende que los resultados obtenidos son suficientes para evaluar el desarrollo del modelo, por consiguiente no es necesario aplicar intervalos de confianza o de eficiencia mediante un análisis discriminante o multivariante con respecto a la data obtenida por la oficina comercial.

3.2.2. Dinámicas de grupo o motivación

Esta metodología de gestión debe venir acompañada con dinámicas que, mediante la simbología de un premio, promuevan o impulsen el logro de una posición superior. Aun cuando se desconocen referencias escritas sobre juegos motivacionales utilizados por organizaciones como el BBVA, se pueden encontrar algunas dinámicas como el llamado el Caballo y la Tortuga, el cual podría aplicarse en la organización en la forma que sigue:

Primero, se debe comentar que el Caballo siempre es visto como análogo de fuerza, poder, grandeza, logro y liderazgo, dicho en otras palabras, el primero de la fila. Mientras tanto, la Tortuga o el morrocoy son sinónimo de lentitud, poca grandeza, debilidad y antigüedad; es aquel que se debe estimular y estar pendiente de su gestión para que logre llegar a la meta o se acerque al éxito. El juego es muy simple y su importancia radica en que todos deben participar para alcanzar el objetivo (en pro de la estructura a la cual pertenece, en función de la localidad a la cual está adscrita y por el rendimiento de la región). La metodología del juego es la siguiente:

- Se calcula el ranking financiero por oficina comercial.

- Se diseña un caballo y una tortuga en madera o material similar.

- Se entrega el caballo a la oficina comercial que ocupe la primera posición y la tortuga a la última de éstas.

- En un lugar atrayente de la oficina comercial se colocan los premios alusivos al primero y último lugar.

¿Cuál sería el desempeño o control?

La oficina comercial que adoptó la tortuga no querrá mantenerla por más de una evaluación. Al menos buscará traspasarla a la oficina que ocupe, inicialmente, la posición posterior.

El gerente de la localidad pondrá en práctica las alternativas posibles para que no se mantenga la tortuga en ninguna de las oficinas de su región.

Quien ocupe la posición número uno medirá su gestión con respecto al de la posición dos y tratará de alejarse en aquellos indicadores próximos entre ellos.

El juego también es aplicable, inicialmente, por localidad, en virtud de que existen localidades que se han desarrollado más que otras. En este caso se utilizaría un caballo y una tortuga por localidad.

4. CONCLUSIONES Y RECOMENDACIONES

El ranking financiero además de constituirse como una herramienta en la medición de la productividad, coadyuva a la organización en la toma de decisiones en aspectos como:

- Asignación de recursos y estrategias para aminorar debilidades y amenazas para el cumplimiento de los objetivos organizacionales.

- Proporciona una visión clara de los procesos o departamentos que incrementan o disminuyen el valor agregado de los procesos de distribución y comercialización de energía.

- Mediante el análisis puntual y de tendencias, se obtiene la información necesaria para diagnosticar la situación económica y financiera de la empresa en periodos flexibles adaptados a las necesidades de la organización.

- Elimina la incertidumbre y riesgo en la implantación de metas, ajustándolas sobre la base de metas medibles, realizables y cuantificables por estructura, donde el resultado depende de la eficiencia y eficacia de su autogestión.

- Consolida los resultados de la gestión efectuada por localidad u oficina comercial mediante la interpretación exclusiva de un número o rango de eficiencia.

- Orienta los objetivos organizacionales mediante técnicas de motivación; permite evaluar, interpretar y autogestionar sin perder de vista el logro u objetivo organizacional.

Si bien es cierto que el factor inflacionario juega un papel importante en la gestión obtenida, de lo que se trata es de indagar aguas abajo los puntos de inflexión o hallazgos que no permiten obtener los resultados aceptables en cuanto a la energía adquirida y facturada y la energía comercializada y cobrada. De aquí se establecerán las mejores técnicas de gestión para ser trasladadas a las demás oficinas comerciales.

NOTAS AL PIE DE PÁGINA

1. El rol específico de estas oficinas comerciales es facturar la energía recibida o disponible, rectificar las facturas anómalas para evitar reclamos de los clientes y recaudar el monto facturado en las fechas acordadas por la empresa.

2. Inicialmente se trata de que las oficinas comerciales logren los resultados obtenidos por la oficina comercial con mayor indicador de eficiencia, donde el entorno poco o nada influye sobre dichos resultados.

BIBLIOGRAFÍA

1. Altman, E. (1968). Z-Acore Formula. Disponible en: http://www.valuebasedmanagement.net/methods_altman_z-score.html [ Links ]

2. Aponte, J. (2006). Diseño de una herramienta metodológica para la predicción de quiebras de las empresas eléctricas en Venezuela. Disertación doctoral no publicada, Universidad de los Andes, Mérida, Venezuela. [ Links ]

3. Moreno, J. (2006). Indicadores para la medición y control de la calidad en el servicio prestado por las empresas comercializadoras de energía domiciliadas en la región andina de Venezuela. Disertación doctoral no publicada, Universidad Nacional Experimental de Táchira, Táchira, Venezuela. [ Links ]

4. Romani, G.A., Aroca, P., Aguirre, N., Leiton, P. y Muñoz, J. (2002). Modelos de clasificación y predicción de quiebra de empresas: Una aplicación a empresas chilenas. Forum Empresarial, 7(1), 33-50. [ Links ]