Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.25 no.113 Cali Oct./Dec. 2009

COSTES NORMALIZADOS Y COMPLETOS EN LA PRESTACI&Oacut;N DEL SERVICIO ELÉCTRICO, COMO HERRAMIENTA PARA LA TOMA DE DECISIONES EMPRESARIALES1

NELSON DARÍO DÍAZ GIL

Magister en Finanzas y Doctorando en Economía y Dirección de Empresas, Universidad Experimental del Táchira, Venezuela. Gerente de Finanzas, CADAFE, Venezuela. Dirigir correspondencia a: Barrio La Guaira Número A-31, San Cristóbal Táchira, Venezuela. ndiaz@cadela.gov.ve

Fecha de recepción: 01-07-2009 Fecha de corrección: 17-11-2009 Fecha de aceptación: 26-11-2009

RESUMEN

El propósito del trabajo es abordar el cálculo de costes en las empresas eléctricas con fines de gestión interna. Para ello, se analizan las grandes fases que componen la cadena de valor en el sector eléctrico: generación, transmisión, distribución y comercialización de la energía eléctrica; se sugieren formas de superar las carencias detectadas y se muestran aplicaciones prácticas de las propuestas. La metodología permite mostrar un cálculo del servicio por cada una de estas variables, para luego, aglutinar y mostrar los costes por Estado y actividad. Finalmente, se presenta un resumen del rendimiento operativo en ingresos y costes por servicio, oficina comercial, carga social asumida, entre otros. El trabajo aporta herramientas para reconocer estructuras departamentales que deben mejorar su rendimiento.

PALABRAS CLAVE

Costes sector eléctrico, generación, transmisión, distribución, comercialización.

Clasificación JEL: G100

ABSTRACT

Standardized and complete costs of power supply services as a tool for making business decisions

The purpose of this paper is to discuss the calculations of costs of power supply utilities for internal management purposes. To this end, we analyze the major phases of the value chain in the electric power sector, i.e. generation, transmission, distribution, and trading. The author suggest ways to overcome the shortcomings and describe practical applications of the proposals. The methodology makes it possible to estimate the cost of each of these variables and then to aggregate them to show the costs per state and activity. Finally, a summary showing the operational performance in terms of revenue and costs per service, sales office, and estimated benefits paid, among others. The paper provides tools for recognizing departmental structures whose performance should be improved.

KEYWORDS

Electricity sector costs, generation, transmission, distribution, marketing.

RESUMO

Custos normalizados e completos na prestação de serviços de abastecimento de energia como ferramenta para a tomada de decisões empresariais

O objetivo desse trabalho é discutir os cálculos dos custos dos serviços públicos de abastecimento de energia para fins de gerenciamento interno. Para esse fim, analisámos as principais frases da cadeia de valor no setor de energia elétrica, i.e. produção, transmissão, distribuiçao, e comercialização. O autor sugere modos de superar as perdas e descrevem aplicações práticas das propostas. A metodologia torna possível estimar o custo de cada uma dessas variáveis e depois as agregar para mostrar os custos por cada estado e atividade. Finalmente, um resumo mostrando o desempenho operacional em termos de receita e custos por serviço, escritório de vendas, e lucros estimados pagos, entre outros. O trabalho fornece ferramentas para reconhecer estruturas departamentais cujo desempenho deva ser melhorado.

PALAVRAS-CHAVE

Custos do setor de energia elétrica, produção, transmissão, distribuição, comercialização.

INTRODUCCI&Oacut;N

Es importante reconocer el logro alcanzado por Venezuela al ser uno de los países con mayor grado de electrificación en América Latina, donde aproximadamente el 94% de su población dispone de servicio eléctrico. Sin embargo, hoy en día, el reto es otro.

El nivel de inversión en los últimos años ha disminuido abruptamente y el Estado venezolano no está en capacidad de seguir invirtiendo en sectores que no son rentables financieramente. Esto ha significado pérdidas cuantiosas que se escapan del control de las empresas prestadoras del servicio, exigiendo la búsqueda de otras alternativas que permitan hacer eficiente el sector, con mínimo costo y máxima calidad.

En virtud de esto, dentro del sector eléctrico se requiere la adaptación de los sistemas de información para mejorar la toma de decisiones con miras a la gestión interna, para mantener un control efectivo de las operaciones que se traduzcan en un aumento rentable de la organización.

No obstante, es de hacer notar la escasa bibliografía que sobre la gestión interna existe en el mercado eléctrico, salvo el alcance realizado por la Asociación Española de Contabilidad y Administración de Empresas (2001) y Sáenz (2009), donde proponen una metodología de costes para el sector eléctrico basado en actividades y la determinación de los costes estimados y completos.

En este orden, el presente trabajo de investigación parte de la evaluación de estos aspectos, hasta la elaboración de un sistema de información que suministre inicialmente el coste normalizado y completo en cada uno de los eslabones que componen la cadena de valor, además del nivel representativo de la llamada pérdida por subactividad, originada por el nivel de aprovechamiento del sistema o por la capacidad instalada.

Se considera además, un apartado que relaciona las cifras económicas obtenidas en los últimos diez años por las empresas que prestan el servicio eléctrico en Latinoamérica y España, gracias a los avances realizados por la Comisión Integral de Energía Eléctrica (2006a, 2006b), e informes económicos y financieros suministrados por las empresas que prestan el servicio eléctrico en Venezuela. Para Latinoamérica, los estudios económicos se tomaron de los registros de la Superintendencia de Pensiones, Valores y Seguros de Bolivia (2006), la Superintendencia de Valores de Colombia (2006), la Superintendencia de Compañías del Ecuador (2006) y la Bolsa de Valores de Caracas (2006).

Para los estudios de la demanda y carga de energía por circuitos de distribución y localidades geográficas, se partió de la base de las cifras presentadas por la Cámara Venezolana de la Industria Eléctrica (CAVEINEL), en los últimos diez años y el Atlas CADAFE (2006), donde se reflejan las mediciones promedios en cada uno de los circuitos de distribución.

Para lograr este objetivo se seleccionó la Compañía Anónima de Administración y Fomento Eléctrico, CADAFE, como base para el estudio y aplicación empírica, dado que aglutina el 80% del mercado en Venezuela y desarrolla las diferentes actividades de generación de energía existentes en este país.

Otras razones de interés se centralizan en la facilidad de acceso a la información necesaria por parte del autor, debido a que éste desarrolla su labor profesional en la citada compañía. Además, la propia empresa apoya esta iniciativa, pues ve en ella un medio valioso para incrementar la calidad de la información disponible en los procesos de toma de decisiones y mejorar así los resultados empresariales. Los principales rasgos de CADAFE pueden resumirse en los siguientes epígrafes:

- Área servida y volumen de clientes atendidos: en cuanto al área servida se refiere, CADAFE suministra la energía a través de su red de filiales en todo el país, al 80% de la población venezolana, manteniendo en su haber una cadena de clientes o usuarios finales cercanos a 2.477.653. Adicionalmente, es de destacar que de los clientes registrados por las empresas que comercializan el servicio de energía en Venezuela, el 52,04% de éstos están adscritos a la empresa CADAFE.

- Tipología de clientes o usuarios: en función del tipo de clientes, su cartera se distribuye de la siguiente manera, 32% en clientes residenciales, 20,82% en clientes comerciales, 16,58% en clientes industriales y un 30,59% conformado por clientes gubernamentales y agropecuarios, entre otros.

- Número de empleados: se trata de la segunda empresa más importante del país, con una nómina de personal equivalente a 12.518 empleados.

- Estructura empresarial: CADAFE está formada por 11 empresas de generación de primer nivel, 14 centrales de transmisión de energía y más de 344 oficinas departamentales para la comercialización de energía.

- Generación de energía: constituye la tercera empresa en generación de energía después de EDELCA y ELECAR. Con relación al tipo de generación, esta empresa tiene en su haber los diferentes tipos de plantas existentes en el país: generación térmica (en un solo propósito o mixta) e hídrica.

1. PROPUESTA DE UN MÉTODO DE CÁLCULO DE COSTES EN LAS EMPRESAS DEL SECTOR ELÉCTRICO VENEZOLANO

Las continuas pérdidas que reflejan buena parte de las empresas que componen el sector eléctrico venezolano, evidencian la necesidad inicial de diseñar y poner en marcha un mecanismo de cálculo de costes que permita evaluar el grado de eficiencia con el que se desarrollan las operaciones en los diferentes eslabones que configuran la cadena de valor de dicho sector en aras de detectar el origen preciso de los problemas, su causa, y promover así la puesta en marcha de medidas correctoras.

Por lo tanto, se trata de saber qué plantas de generación en particular, qué centrales de transmisión, qué distritos técnicos de distribución y qué oficinas comerciales presentan situaciones más problemáticas, frente a aquellas otras que muestran un óptimo funcionamiento, con el fin de poder difundir las mejores prácticas de gestión en el resto de la organización.

Adicionalmente, el citado sistema debe permitir calcular resultados y evaluar rendimientos atendiendo a diferentes ámbitos de gestión y niveles de responsabilidad: oficinas comerciales, tipos de clientes y áreas geográficas, principalmente.

Dado el enorme peso de los recursos estructurales dentro del sector, se considera que el sistema de coste normal es el más adecuado, pues éste permite poner de manifiesto el impacto en resultados de un aprovechamiento deficiente del potencial que permiten desplegar tales recursos.

Concretamente, se sugiere calcular un coste normalizado por kWh para cada planta de generación, central de transmisión, distrito técnico de distribución y oficina comercial. Dicho coste normalizado será comparado después con el coste completo sin normalizar, para que pueda comprobarse el encarecimiento provocado por la llamada subactividad.

En primera instancia, se recomienda calcular los costes que corresponden estrictamente a cada fase (generación, transmisión, distribución y comercialización), sin incluir los correspondientes a las fases anteriores; es decir, en el caso de la actividad de transmisión, por ejemplo, se calculará el coste estricto de transmisión por kWh de energía, sin incluir o transferir el coste de la energía generada. Solamente al final, a efectos de calcular márgenes y resultados, se agregarán convenientemente los costes de las diferentes fases. De este modo, se posibilita evaluar la actividad correspondiente a cada eslabón de la cadena de valor sin que ésta se vea afectada por lo que ocurre en otros eslabones.

Puesto que la producción y comercialización de energía eléctrica constituyen una actividad monoproducto, en este caso se evita uno de los caballos de batalla más importantes en el cálculo de costes: la elección de criterios de reparto para los denominados costes indirectos, comunes a más de un tipo de producto.

En términos generales, el sistema propuesto implica que, para cada eslabón de la cadena de valor y, dentro de él, para cada unidad de análisis (planta de generación, central de transmisión, distrito técnico de distribución, u oficina comercial, según el caso), se efectúen los siguientes cálculos:

a. Obtención del coste normalizado de amortización del inmovilizado, personal y otros recursos fijos por kWh para la unidad de análisis. Para ello será preciso establecer:

- Los costes fijos reales de amortización del inmovilizado

- Los costes fijos reales del personal operativo

- Los restantes costes fijos reales que puedan existir

- La capacidad normal de cada unidad de análisis

- El coeficiente de actividad correspondiente

- La pérdida por subactividad y los costes fijos imputados que se derivan del grado de aprovechamiento de la capacidad productiva (coeficiente de actividad)

- El coste normalizado de amortización del inmovilizado, personal y otros recursos fijos por kWh.

b. Obtención del coste de materia prima (únicamente para las plantas de generación térmicas) por kWh.

c. Obtención del coste de suministros para operaciones de mantenimiento por kWh.

d. Obtención de los restantes costes variables de mantenimiento por kWh.

e. Obtención del coste normal total (se refiere a la suma de los puntos anteriores), coste completo y penalizaciones por subactividad por kWh.

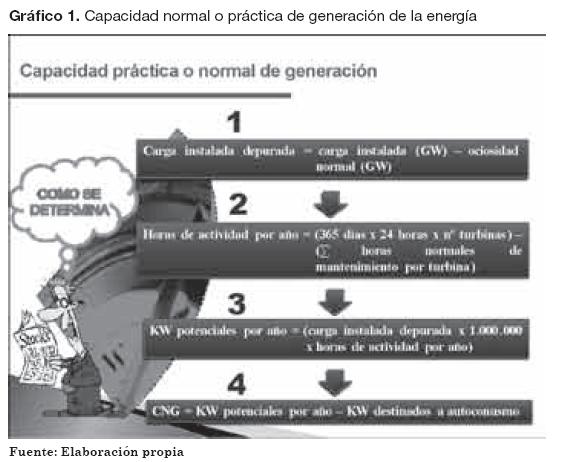

1.1. Capacidad práctica o normal

Para explicar el cálculo de la capacidad práctica o normal de generación, en el Gráfico 1 se expone dicho cálculo, centrado en la actividad de generación de la energía eléctrica.

A continuación se detalla el proceso de cálculo a seguir.

El punto de partida lo constituye la carga instalada medida en gigavatios (GW). Dicha carga instalada indica el número de GW que la planta puede generar en una hora. Ahora bien, dicha carga debe ser depurada de manera que se elimine la ociosidad normal (es decir, el número de GW perdidos por las propias características del proceso de generación). Se hablará así de la carga instalada depurada.

- Una vez eliminada la ociosidad normal se calcula el número de kW que la planta podría generar a lo largo del año. Para ello, el número de GW que puede ser generado en una hora (carga instalada depurada) debe multiplicarse por el número de horas que la planta puede estar en funcionamiento a lo largo del período en cuestión y también por 1.000.000 (1 GW equivale a 1.000.000 kW). La clave radica, por lo tanto, en determinar cuántas horas puede estar activa la planta a lo largo de un año.

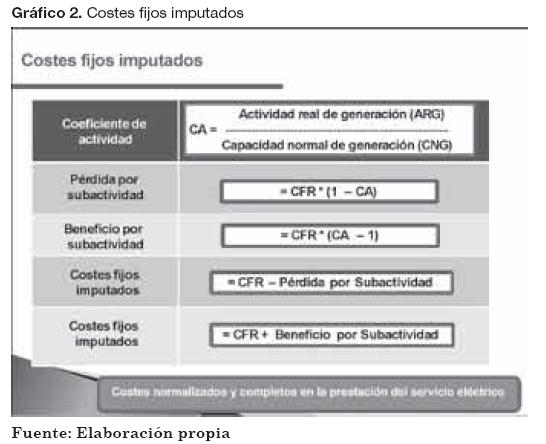

- Finalmente, para determinar la capacidad normal de generación (CNG), se le deduce a los kWh potenciales por año los kWh consumidos en las centrales de generación, debido al consumo registrado por las instalaciones y los equipos propios de generación. El Gráfico 2 muestra el proceso descrito para el cálculo de la capacidad normal de generación por una planta térmica o hidroeléctrica en kWh.

1.2. Cálculo de los costes fijos reales

En lo que respecta al inmovilizado, el sistema de amortización recoge adecuadamente la depreciación o desgaste experimentado por el inmovilizado de generación. En cuanto a los costes de personal, éstos vendrán dados por los importes consignados en las nóminas de los trabajadores, así como por la seguridad social a cargo de la empresa. En ningún momento se consignarán gastos de personal extraordinarios, como por ejemplo indemnizaciones por despido u otras causas.

Finalmente, quedarían por añadir los otros costes fijos. Aquí se incluyen las partidas referentes a gastos de vigilancia; reparación, mantenimiento y limpieza de edificaciones; los gastos derivados del parque automotor; gastos de oficina; materiales y suministros (lija, tornillos, pintura), y alquiler de equipos y bienes (tales como vehículos, ordenadores, etc).

El coeficiente de actividad mide el nivel de aprovechamiento de los recursos estructurales y constituye la base para determinar la cuantía de costes fijos que debe repartirse entre los objetos de coste.

1.3. Cálculo de la pérdida o beneficio por subactividad

Una vez conocido el coeficiente de actividad, la diferencia entre la unidad (1) y el valor de dicho coeficiente indica el grado de desaprovechamiento o sobreaprovechamiento de la capacidad instalada. El resultado de multiplicar dicha diferencia por el valor de los costes fijos reales mostrará el importe de la pérdida por subactividad o beneficio por sobreactividad (cuando excepcionalmente se aprovecha la capacidad instalada por encima de lo normal).

1.4. Determinación de los costes fijos imputados

Los costos fijos imputados constituyen aquellos que finalmente formarán parte del coste del kWh una vez deducida la pérdida por la subactividad o añadido el beneficio por sobreactividad. El promedio de pérdida, así determinado, es aplicable a la depreciación del inmovilizado, al coste de personal y a los otros costes fijos.

1.5. Determinación de los costos variables

Existen diferentes tipos de costes variables; por ejemplo, en generación, el combustible empleado como materia prima (sólo en las plantas térmicas), los suministros para operaciones de mantenimiento y los otros costes variables de mantenimiento. En el caso del combustible, se incluirá en su valoración tanto el precio consignado en factura por el proveedor, como los gastos de transporte.

En lo que a los suministros para operaciones de mantenimiento hace referencia, puesto que no existen grandes reparaciones a efectuar cada cierto tiempo, no es preciso hacer periodificación alguna. Por lo tanto, se confeccionan fichas de existencias resumen, similar a las que se han propuesto para los combustibles. No quedaría sino cuantificar los otros costes variables y proceder al cálculo de los totales finales.

1.6. Cálculo de la pérdida o beneficio por subactividad

Una vez conocido el coeficiente de actividad, la diferencia entre la unidad (1) y el valor de dicho coeficiente, indica el grado de desaprovechamiento o sobreaprovechamiento de la capacidad instalada. El resultado de multiplicar dicha diferencia por el valor de los costes fijos reales, mostrará el importe de la pérdida por subactividad o beneficio por sobreactividad (cuando excepcionalmente se aprovecha la capacidad instalada por encima de lo normal).

1.7. Determinación de los costes fijos imputados

Los costos fijos imputados constituyen aquellos que finalmente formarán parte del coste del kWh una vez deducida la pérdida por la subactividad o añadido el beneficio por sobreactividad. El promedio de pérdida así determinado, es aplicable a la depreciación del inmovilizado, al coste de personal y a los otros costes fijos.

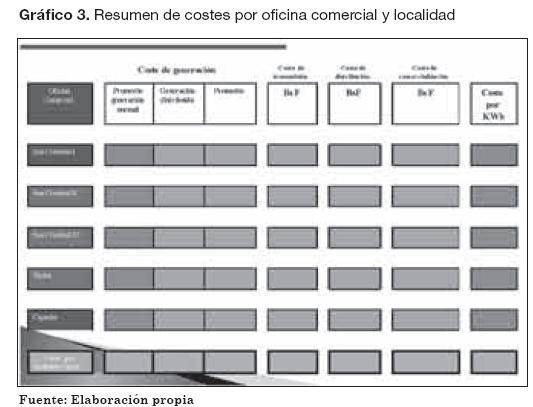

1.8. Resultados por oficina comercial y localidad geográfica

En este punto se pretende mostrar el resultado del coste total del servicio por oficina comercial y localidad geográfica (Gráfico 3). En el caso de las oficinas comerciales, los costes, salvo los de distribución de la energía, son similares y, en lo que se refiere a la distribución de la energía, se toma como referencia el coste calculado para el distrito técnico que suple de energía a la oficina comercial en particular.

Esta representación simboliza cada una de las estructuras departamentales destinadas a la comercialización de la energía y sus resultados en conjunto muestran los costes por Estado o localidad geográfica.

Con la metodología descrita y aplicada en cada uno de los eslabones de la cadena de valor, se calculan los costes por oficina comercial en la forma como se muestra en el Gráfico 3, según disposición de ingresos y costos por tipo de servicio.

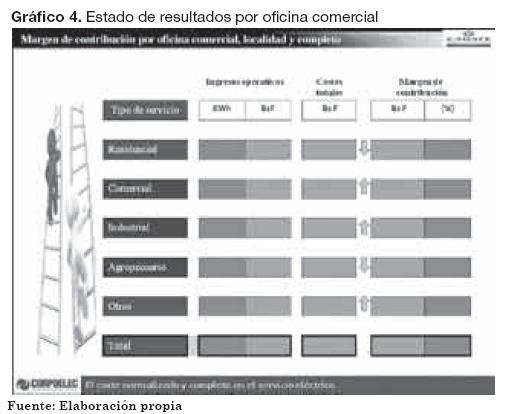

Finalmente, en el Gráfico 4 se presenta el margen de contribución por tipo de cliente o servicio, calculado sobre la base de los kWh suministrados y el coste total del servicio (monto aglutinado de generación, transmisión, distribución y comercialización del servicio).

2. APLICACI&Oacut;N PRÁCTICA

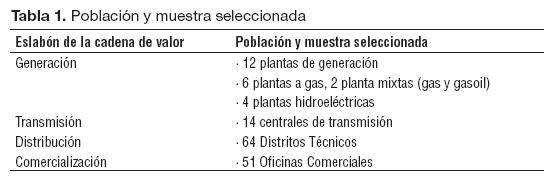

La aplicación del modelo se llevó a cabo en la empresa CADAFE, cuyo componente estructural se refleja en la Tabla 1.

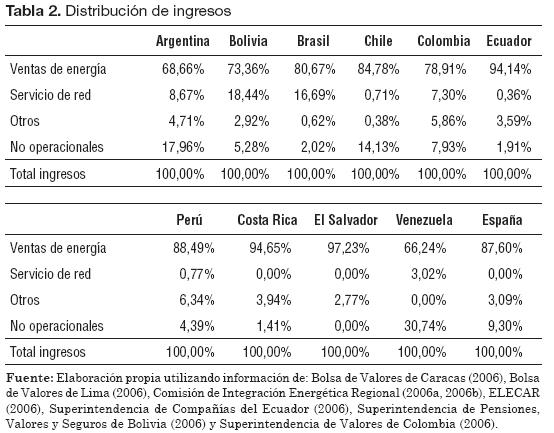

Antes de comenzar con la ejemplificación práctica del cálculo de costes, es importante mostrar los resultados obtenidos en el sector eléctrico latinoamericano. En la Tabla 2 se muestran los resultados operativos obtenidos luego de aglutinar las principales empresas que prestan el servició eléctrico a nivel latinoamericano.

Dos aspectos destacan en la Tabla 2: el primero, el elevado porcentaje que representan los ingresos provenientes por el peaje o alquiler de la red en los mercados boliviano y brasileño y, el segundo, el enorme peso de los ingresos no operacionales en el caso de Venezuela. Dichos ingresos son también bastante considerables en Chile y Colombia.

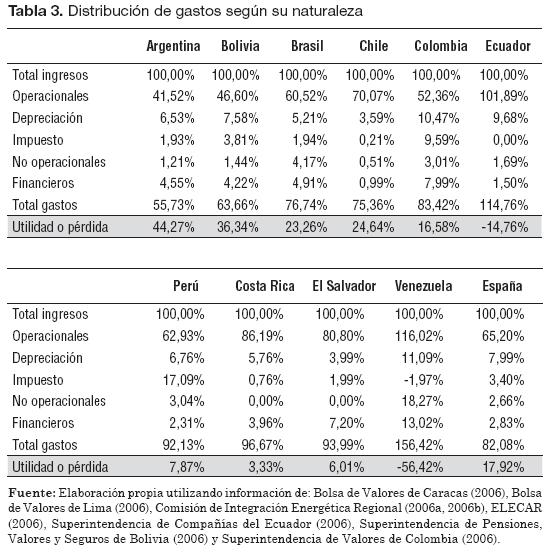

A continuación se muestra el porcentaje que supone cada tipo de gasto sobre el volumen de ingresos en cada uno de los países considerados.

Los gastos operacionales incluyen aquellos que tienen directa relación con el giro del negocio. Entre éstos se tienen mano de obra, combustible, compra de energía y otros (generales o administrativos).

Por otro lado, la depreciación incluye las amortizaciones referentes a toda clase de bienes inmovilizados.

En cuanto a los impuestos se refiere, existen diferentes tipos de tributos incluidos en esta partida. En el caso venezolano, estos son: impuesto sobre la renta, rebaja por inversiones nuevas y, hasta el año 2003, el impuesto sobre activos empresariales.

A su vez, los gastos no operacionales hacen alusión a las pérdidas en beneficios de compañías afiliadas o en cambios no monetarios por efectos inflacionarios.

Finalmente, la Tabla 3 recoge también los gastos financieros.

En la Tabla 3 se observa que en términos generales el sector es rentable, con excepción de Ecuador y Venezuela. El principal hallazgo sobre la pérdida reflejada en estos países lo constituye el hecho que los gastos operacionales son muy elevados con respecto a los ingresos. Comparados con lo que ocurre en países considerados rentables, a modo de ejemplo, en Ecuador, los costes operacionales superan 14,76 puntos porcentuales los ingresos obtenidos, mientras que en Argentina equivalen únicamente al 55,73% de los ingresos.

Asimismo, en el apartado de depreciación, llama la atención su elevado peso en Colombia y Venezuela, en comparación con otros países. Esto es debido a la consideración de un periodo temporal más reducido para la amortización de las instalaciones.

En relación con los impuestos, Perú es el país con mayor índice impositivo, mientras que Venezuela conserva índices bastante bajos. La razón es que en Venezuela la mayoría de empresas no reflejan utilidades anuales y, por consiguiente, no existen montos importantes por impuestos.

Los gastos no operacionales, por su parte, reflejan índices muy elevados en Colombia y Venezuela. En este último país se deben al registro de los promedios inflacionarios suscitados en los últimos años.

Por último, Colombia y Venezuela presentan niveles muy elevados de gastos financieros en comparación con los demás países.

2.1. Generación de energía

2.1.1. Generación distribuida

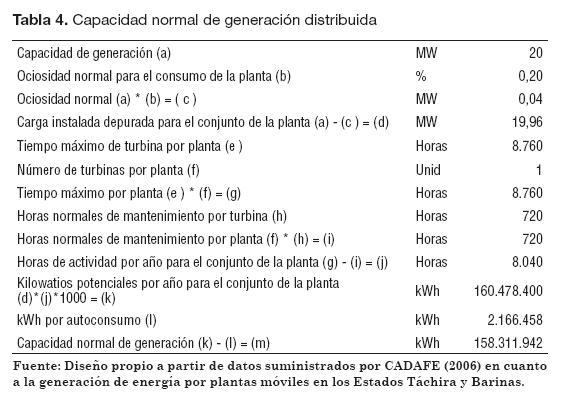

En la investigación se deja sentado la deficiencia encontrada en cuanto al nivel de aprovechamiento de la capacidad instalada de las plantas de generación. Este hecho ha suscitado la incorporación de nuevas alternativas para suplir la demanda insatisfecha en el sector, como es el caso de la generación distribuida.

El proceso consiste en la contratación de empresas de alquiler e instalación de plantas móviles que alimentan las líneas de distribución de energía en potencias que oscilan en 34,5 kW ó 13,8 kW. Los costes promedios en este sentido serían como se muestra en la Tabla 4.

La Tabla 4 reúne las características discutidas en los modelos anteriores para el cálculo de la capacidad normal de generación, razón por la cual no se profundizará en detalles del contenido. No obstante, se observa que, con una capacidad instalada de 20 MW se generarían aproximadamente 158.311.942 kWh.

Siguiendo con la ejemplificación práctica, en cuanto a la generación de la energía, en la Tabla 5 se muestran los resultados de aplicación metodológica para un grupo de plantas de generación de energía.

En la Tabla 5 se observa que el coste completo nacional en generación se sitúa en 22,84 Bs./kWh, mientras que el coste normalizado asciende a 15,39 Bs./kWh; es decir, las pérdidas por subactividad incrementan el coste por kWh en un 48,42%.

Es claro el deterioro que tiene el proceso de generación de la energía en Venezuela y que algunas plantas generadoras operaban con menos del 50% de su capacidad, lo que afecta el costo completo del kWh generado.

2.1.2. Recapitulación de los hallazgos

- Por término medio, la subactividad incrementa los costes unitarios en un 48,42%.

- En líneas generales, la capacidad instalada por planta de generación se aprovecha en promedios bastante deficientes. Algunas de éstas tan solo producen el 12,39% de su capacidad de generación.

- La falta de cumplimiento de los programas de mantenimiento preventivo, ha permitido el desgaste de las unidades generadoras por encima de lo normal, afectando el nivel de aprovechamiento de la capacidad productiva y los niveles de generación acordes con la energía demandada.

- La situación en plantas de un mismo tipo es muy dispar. Aun en condiciones eficientes de funcionamiento en cada planta, los costes normales unitarios son muy diferentes.

- En lo que a la materia prima se refiere, las plantas deben mantener registros de consumo de combustible por unidad generadora, a fin de controlar el consumo y efectividad de la turbina e implementos de generación.

- El gasoil utilizado como materia prima deteriora más rápidamente los equipos de generación, de aquí que sea mayor la inyección de costes por repuestos, materiales y suministros en las plantas termoeléctricas.

2.2. Transmisión de energía

A tenor de lo descrito en los puntos precedentes, en la Tabla 6 se expone una aplicación práctica del cálculo del coste unitario por kWh transmitido en el caso de CADAFE.

El coste completo promedio nacional en transmisión de energía se sitúa en 3,95 Bs./kWh, mientras que el normalizado asciende a 1,89 Bs./kWh; es decir, la subactividad incrementa los costes unitarios en un 108,28%.

Con respecto al coste así determinado, se observa que de las catorce centrales de transmisión, ocho reflejan costes que superan el promedio nacional. Esta discrepancia se fundamenta principalmente en la transmisión deficitaria de la energía ocasionada por interrupciones del servicio eléctrico que genera un coeficiente o factor de uso del sistema no acorde con la imputación de inversiones y gastos.

Principales hallazgos

- Por término medio, la subactividad incrementa los costes unitarios en un 108,28%.

- Algunas centrales reflejan niveles de aprovechamiento inferiores al 20%, con diferencias bastantes acusadas entre el coste normal y el completo.

- Este nivel de infrautilización puede deberse a una falta de energía generada, lo que produce un nivel de transmisión de energía deficitario y, por ende, un factor de uso del sistema no acorde con la imputación de inversiones y gastos.

- La empresa CADAFE debe evaluar el estado actual del sistema en aquellas centrales donde no se han materializado inversiones, debido a que la antigüedad de éstas podría ocasionar fallas importantes en la transmisión de energía y costes adicionales por mano de obra y repuestos, entre otros.

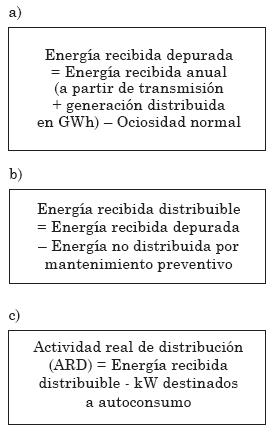

2.3. Distribución de energía

En el proceso de distribución de la energía se presenta una variación en el momento de calcular el coeficiente de la actividad de distribución, como se menciona en el siguiente apartado.

2.3.1. Coeficiente de actividad de distribución

El coeficiente de actividad mide el nivel de aprovechamiento de los recursos estructurales y constituye la base para determinar la cuantía de costes fijos que debe imputarse como coste del servicio. Para ello se utiliza la siguiente fórmula:

La fórmula es similar a las ya planteadas en las actividades anteriores. No obstante, cuando se desea cuantificar la actividad real de distribución, no se encuentra un medio que permita medir la energía real entregada a los usuarios finales del servicio.

En principio, la energía entregada o facturada debería ser toda la distribuida. Sin embargo, como se vio anteriormente, esto no es así ya que las deficiencias en los aparatos de medición hacen que no todo lo distribuido se facture.

Por lo tanto, ¿cómo solucionar el problema? Profundizando en el proceso y partiendo de la energía transmitida y de la llamada generación distribuida,2 la cual se recibe en las subestaciones de distribución. No obstante, es preciso tener en cuenta que no toda la energía recibida se distribuye realmente; es decir, para estimar la cantidad de energía distribuida habría que tomar en cuenta los mismos factores correctores que se consideraron para calcular la capacidad normal de distribución. La diferencia radica en que, en lugar de partir de la carga máxima instalada (como se hacía para calcular la capacidad normal), ahora se partirá de la energía recibida. En consecuencia, los ajustes a realizar serían los siguientes:

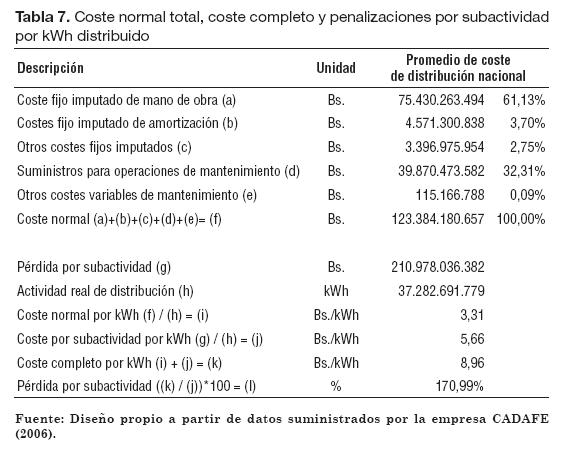

Tomando en cuenta los ajustes indicados, en la Tabla 7 se muestran los resultados obtenidos en el proceso de distribución de la energía eléctrica.

2.3.2. Principales hallazgos en el proceso de distribución de energía

- El coste completo promedio nacional en la actividad de distribución se sitúa en 8,96 Bs./kWh, mientras que el normalizado asciende a 3,31 Bs./kWh. Es decir, la subactividad incrementa los costes unitarios en un 170,99%.

- Las continuas suspensiones del servicio forman parte de los elementos que han ocasionado la precipitada subactividad, bien por la falta de generación de energía o por deterioro en las líneas de distribución y subestaciones, que no permiten que la energía fluya en las condiciones requeridas hasta el usuario final del servicio. Por ejemplo, el factor de uso de las líneas de transmisión prevé un nivel de tolerancia de hasta un 15%. En el caso que la cantidad de energía supere este máximo, por cuanto las demás líneas están rotas o deterioradas, ocurre lo que se denomina saturación del sistema provocando la suspensión del servicio.

- La capacidad normal de distribución contempla otro factor circunstancial con referencia a la energía recibida por cada distrito técnico, como es el caso de la generación distribuida. Esta energía suple la demanda insatisfecha de los usuarios del sector en tensiones que oscilan en 13,8 kW o 34,5 kW.

- Esta circunstancia limita la cantidad de energía requerida por los usuarios (demanda insatisfecha) y desmejora los niveles de tensión (calidad del servicio) ante el incremento de la carga del sistema, debido a que el usuario buscará el método que sea necesario para hacerse acreedor del servicio (clientes activos o ilegales). No obstante, es conveniente que la empresa continúe, a corto plazo, con los programas destinados al uso racional del servicio eléctrico: cambio de la luminarias de luz amarilla por blanca; sustitución de aires acondicionados antiguos o de carga avanzada y, revisión y sustitución de neveras, entre otros. Estos métodos disminuyen la carga máxima y presiones de la demanda en el sistema.

2.4. Comercialización de la energía eléctrica

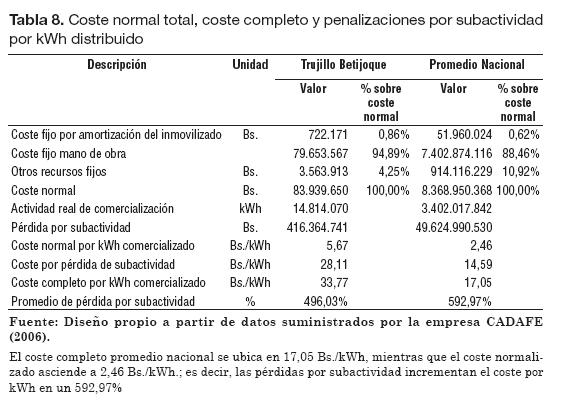

En este apartado se incluyen los costes de comercialización de la energía. Para ello se incluyen los costes de los operarios y gastos administrativos en las oficinas comerciales. En la Tabla 8 se muestra una ejemplificación práctica centrada en la Oficina Comercial Betijoque.

En esta línea llama la atención la diferencia en costes reflejados por las oficinas comerciales, la cual se debe, principalmente, a la energía dejada de facturar y a la falta de energía disponible para el consumo de usuarios finales del servicio eléctrico.

En este sentido, la empresa CADAFE debe controlar en mejor forma la energía suministrada a dichas oficinas, con respecto a los promedios reflejados de facturación. Para ello se hace necesario realizar labores destinadas a disminuir administrativamente las pérdidas de energía, mediante actividades tales como sustitución de equipos de medición instalados con una antigüedad superior a diez años; solventar solicitudes de servicio de clientes nuevos en cuanto a equipos de medición o servicio; captación de clientes en obras recién concluidas por entidades gubernamentales o por la empresa; estudios de anomalías de consumo mediante el contraste de la energía facturada y suministrada por sector y proyección de obras menores y mayores de aquellos sitios donde no es posible suministrar, en condiciones óptimas, el servicio eléctrico a los usuarios.

2.5. Coste completo del servicio eléctrico por localidad geográfica y oficina comercial

En este punto se pretende mostrar el resultado del coste total del servicio por oficina comercial y localidad geográfica. Sin embargo, antes de continuar con este cometido, se deben hacer las siguientes aclaratorias.

En los puntos precedentes se dejó claro que en la actividad de generación se mostraría como coste el promedio nacional por kWh generado, debido a que la energía se pone a disposición en todo el país a través del sistema interconectado nacional; es decir, salvo en los casos de la generación distribuida que alimenta tensiones en 13,8 y 34,5 kW por Estado, la energía generada no forma parte de una localidad en particular. Por consiguiente, el coste promedio de generación es similar en cada Estado o localidad geográfica.

En el caso de la distribución de la energía, el coste por Estado se calculó con base en los recursos imputados y la energía distribuida por aquellas centrales adscritas o asentadas en cada entidad o Estado.

En el caso de las oficinas comerciales, se toma como referencia el coste calculado de cada oficina adicionado el promedio determinado por aquel distrito técnico que suple de energía a la oficina comercial en referencia.

En este sentido, en la Tabla 9 se muestran los resultados finales de los costes por oficina comercial relacionados con el Distrito Técnico que le suple de energía eléctrica para ser comercializada.

En la primera columna de la Tabla 9 se muestran los distritos técnicos existentes en la región andina, separados por localidad geográfica. En la segunda se observan los distritos técnicos con respecto a las oficinas comerciales a las cuales les suministra la energía destinada para su comercialización. Las siguientes columnas se refieren a los costes de transmisión, distribución y comercialización de la energía por oficina comercial. No obstante, en lo que se refiere a la distribución de la energía, los costes imputados a cada oficina comercial dependen del coste mostrado por aquel distrito técnico que le suple de energía a ésta. Finalmente, en la última columna, se muestran los costes de comercialización que, mediante la sumatoria de las actividades anteriores, reflejan el coste total.

2.6. Estado de resultados por oficina comercial

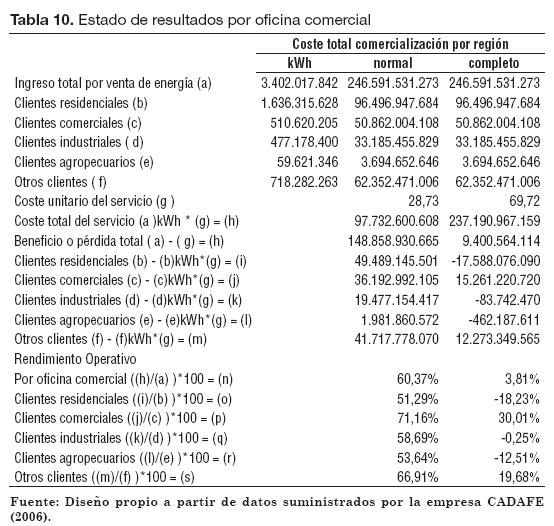

En la Tabla 10 se hace referencia el estado de resultados por tipo de cliente a nivel nacional, mediante un estudio comparativo entre los ingresos provenientes de los KWh facturados y los costes por servicio, mientras que la Tabla 11 refleja los resultados, así obtenidos, por oficina comercial.

En términos generales, el rendimiento normalizado por oficina comercial es de un 60,37%, mientras que el rendimiento completo muestra un promedio del 3,81%.

En cuanto al rendimiento normalizado obtenido por tipo de servicio, en su totalidad muestra un rendimiento superior al 50%, mientras que, en el coste completo, tan solo se reflejan rendimientos en los servicios prestados a los clientes comerciales y otros clientes como los gubernamentales. Los demás servicios muestran pérdidas importantes, siendo el de mayor valor el mostrado por los clientes residenciales en un 18,23%.

Los costes de estas oficinas comerciales se ven afectados por la comercialización de la energía con base en la generación distribuida, cuyo coste supera en más del 100% el coste imputado por generación propia. No obstante, para aminorar este factor de costes, se hace necesario incrementar la efectividad en cuanto al nivel de facturación obtenido hasta el momento, ya que el actual no cubre los costes fijos operativos, como se refleja en los resultados normalizados indicados en la Tabla 10.

En cuanto a este ítem, se debe decir que las empresas del sector persiguen un beneficio conservador, pues el sistema tarifario venezolano muestra un subsidio cruzado para mantener las tarifas de este sector más económicas que las restantes. En todo caso, se pretende cubrir el coste del sector residencial con el precio pautado en las demás tarifas. No obstante, se genera una carga social que según la tabla precedente, asciende a 17.588.076.090 Bs.

3. CONCLUSIONES

- La metodología planteada permite visualizar, a través de la aplicación práctica, la eficiencia por planta de generación, central de transmisión, distrito técnico de distribución y oficina comercial.

- Los costes por partida forman parte importante de la propuesta, en el sentido que se observa una mayor o menor imputación en los costes reflejados.

- Los costes por subactividad o nivel de aprovechamiento de la capacidad máxima instalada, permiten el cálculo de los costes normalizados y completos en el servicio eléctrico; es decir, el promedio de afección que implica un mayor o menor aprovechamiento del sistema.

- Los resultados permiten indagar sobre el nivel de inversión necesario y en la estructura departamental requerida.

- Se muestra el coste unitario en cada una de las partes que forman la cadena de valor (coste de generación, transmisión, distribución y comercialización) por oficina comercial, Estado y región geográfica.

- En concatenación con el punto anterior, se muestran los costes normalizados y completos por Estado o localidad geográfica.

- Se presentan ratios o índices operacionales entre ingresos y costes por oficina comercial, por servicio y por actividad. Esta última, por Estado y región.

- La metodología planteada muestra los resultados de la carga social asumida por oficina comercial producto de la aplicación del subsidio cruzado.

NOTAS AL PIE DE PÁGINA

1. Este documento fue seleccionado en la convocatoria para enviar artículos, Call for Papers, realizada en el marco del Simposio Análisis y propuestas creativas ante los retos del nuevo entorno empresarial, organizado en celebración a los 30 años de la Facultad de Ciencias Administrativas y Económicas de la Universidad Icesi y de los 25 años de su revista académica, Estudios Gerenciales; el 15 y 16 de octubre de 2009, en la ciudad de Cali (Colombia). El documento fue presentado en las sesiones simultáneas del área de Finanzas.

2. Generación distribuida se refiere a la energía generada a través de plantas termoeléctricas móviles alimentadas con gas o gasoil. Su capacidad es de 20 a 40 MW y su conexión se produce a través de líneas de distribución en 34,5 o 13,8 kW.

REFERENCIAS BIBLIOGRÁFICAS

1. AECA. (2001). La Contabilidad de Gestión en las Empresas Eléctricas. Documentos AECA – Serie Contabilidad de Gestión, 22, 1-120. [ Links ]

2. Asociación Española de Contabilidad y Administración de Empresas. (2001). La Contabilidad de Gestión en las Empresas Eléctricas. Madrid: Ortega. [ Links ]

3. Blanco, I. F. (1993). Contabilidad de Costes y de Gestión para la Excelencia Empresarial. El Impacto del ABC. Bilbao: Deusto. [ Links ]

4. Blanco, I., Aibar, B. y Rios, S.L. (2001). Contabilidad de Costes. Cuestiones, supuestos prácticos resueltos y propuestos. Madrid: Pearson. [ Links ]

5. Bolsa de Valores de Caracas. (2006). Estados Financieros. Disponible en: www.caracasstock.com [ Links ]

6. CADAFE. (2006). Datos Estadísticos. Documento inédito, Sin publicar. [ Links ]

7. CADAFE. (2008). División de Generación Oriental. Disponible en: http://www.generacionoriental.com/ [ Links ]

8. CADAFE. (2009). Estadísticas. Disponible en: www.cadafe.gob.ve [ Links ]

9. CADELA. (2006). Datos consolidados. Disponible en: www.cadafe.gob.ve [ Links ]

10. CAVEINEL. (2003). Estadísticas Consolidadas. Caracas, Venezuela: Impregraf Ediciones. [ Links ]

11. CAVEINEL. (2005a). Foro Regulatorio. Disponible en: http://www.caveinel.org.ve/foroRegJunio2005/Ponencias/CarlosGarcia.pdf [ Links ]

12. CAVEINEL. (2005b). Mesa Redonda Caveinel. Disponible en: www.caveinel.org.ve [ Links ]

13. CAVEINEL. (2006). Datos Estadísticos. Disponible en: www.caveinel.org.ve [ Links ]

14. Comisión de Integración Energética Regional. (2006a). Ratios Financieros en el Sector Eléctrico. Buenos Aires, Argentina: CIER. [ Links ]

15. Comisión de Integración Energética Regional. (2006b). Satisfacción al Cliente Residencial Urbano. Disponible en: http://www.cier.org.uy/d02-proyectos/cier12/2006sumarioejecutivo.pdf [ Links ]

16. Comisión de Regulación Energía y Gas - CREG. (2002). Aspectos regulatorios - pérdidas de energía en distribución. Disponible en: www.creg.gov.co [ Links ]

17. CORPOELEC. (2009). Corpoelec marcha hacia la recuperación del mercado eléctrico nacional. Disponible en: http://www.edelca.com.ve/noticias/historico.htm [ Links ]

18. CORPOELEC y EDELCA. (2008). Hitos en la historia desde el 2001 hasta la actualidad. Disponible en: http://www.edelca.com.ve/quienes/historia1.htm [ Links ]

19. EDELCA. (2007). Sistema de Transmisión. Disponible en: http://www.edelca.com.ve/transmision/descargas/transmision_troncal.pdf [ Links ]

20. ELECAR. (2006). Estados Financieros. Disponible en: www.laedc.com [ Links ]

21. Mallo, C. y Jiménez, A. M. (2000). Contabilidad de Costes. Madrid: Pirámide. [ Links ]

22. Ripoll, V. y Balada T. (2001). Manual de Costes. Barcelona: Gestión 2000. [ Links ]

23. Sáenz, J. (2008). Cálculo y Gestión de Costes. San Sebastián, España: Facultad de Ciencias Económicas y Empresariales, Universidad de Deusto. [ Links ]

24. Sáenz, J. (2009). Control Estratégico de Gestión (7ª ed.). San Sebastián, España: Facultad de Ciencias Económicas y Empresariales, Universidad de Deusto. [ Links ]

25. Superintendencia de Compañías del Ecuador. (2006). Estados Financieros. Disponible en: www.supercias.gov.ec [ Links ]

26. Bolsa de Valores de Lima (2006). Estados Financieros. Disponible en: www.bvl.com.pe [ Links ]

27. Superintendencia de Pensiones, Valores y Seguros de Bolivia. (2006). Estados Financieros. Disponible en: www.spvs.gov.bo [ Links ]

28. Superintendencia de Valores de Colombia. (2006). Estados Financieros. Disponible en: www.supervalores.gov.co [ Links ]

29. La capacidad de generación eléctrica de Venezuela subirá a 33.000 megavatios. (2008). Soitu.es. Disponible en: http://www.soitu.es/soitu/2008/05/30/info/1212169581_713566.html [ Links ]