Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.26 no.115 Cali Apr./June 2010

TASAS POR UTILIZACIÓN DEL AGUA ¿INSTRUMENTO DE ASIGNACIÓN EFICIENTE DEL AGUA O MECANISMO DE FINANCIACIÓN DE LA GESTIÓN AMBIENTAL?1

JHON ALEXANDER MÉNDEZ SAYAGO*1, JOHANNA MILDRED MÉNDEZ SAYAGO2

1Máster en Economía, Universidad Javeriana, Colombia. Máster en Economía Ambiental, Universidad de los Andes, Colombia. Profesor asistente, Universidad del Valle, Colombia. Dirigir correspondencia a: Universidad del Valle, Ciudadela Universitaria Meléndez, Calle 13 No. 100-00, Edificio 387, Cali, Colombia. jhmendez@univalle.edu.co

2Máster en Economía (candidata), Universidad Javeriana, Colombia. Profesora auxiliar, Universidad EAN, Colombia. jmmendez@correo.ean.edu.co

* Autor para correspondencia.

Fecha de recepción: 06-02-2009 Fecha de corrección: 09-01-2010 Fecha de aceptación: 13-04-2010

RESUMEN:

En este artículo se fijan las condiciones para la distribución de un caudal entre distintos usuarios, bajo el criterio de eficiencia económica agregada. Se determina que la complejidad que implica la valoración de los usos no consuntivos del agua, circunscribe el problema de asignación a la implementación de una solución de segundo mejor. Se concluye que cobrar la tasa sobre la base de un índice de escasez anual, resultado del promedio mensual, es un error de implementación de las autoridades ambientales, que resulta perjudicial para la conservación del caudal ecológico, y que también puede llegar a afectar a los usuarios aguas abajo. Por último, se presenta una propuesta metodológica para la estimación de la tarifa de la tasa.

PALABRAS CLAVE

Tasas por utilización del agua, eficiencia económica, recurso agua.

Clasificación JEL: C61, Q25, D92

ABSTRACT

Water use fees Is this an instrument for efficient allocation of water or a mechanism for funding environmental management?

This article establishes the conditions for the distribution of a water flow among different users using the concept of aggregate economic efficiency. The complexity involved in the assessment of non-consumptive water uses was found to limit the problem of allocation to the implementation of a second-best solution. We conclude that the charging a rate based on an annual water scarcity index that results from a monthly average is an implementation error of environmental authorities which is detrimental to the preservation of the ecological water flow, and could also affect users downstream. Finally, it proposes a method for estimating the fee rate.

KEYWORDS

Water use fees, economic efficiency, water resources.

RESUMO

Taxas para utilização de água. É um instrumento para a alocação eficiente da água ou um mecanismo financeiro da gestão ambiental?

Neste artigo se estabelecem as condições para a distribuição do fluxo entre os diferentes usuários sob o critério de eficiência econômica agregada. É determinado que a complexidade que implica a avaliação dos usos não-consuntivos da água, limita o problema da atribuição na implementação da segunda melhor solução. Concluímos que a taxa cobrada com base em um índice de escassez anual, resultado da média mensal, é um erro de implementação das autoridades ambientais, que resulta prejudicial para a conservação do caudal ecológico e que também pode afetar os usuários a jusante. Por fim, se apresenta uma metodologia para estimar o valor da taxa.

PALAVRAS CHAVE

Taxas de utilização da água, eficiência econômica, recurso água

INTRODUCCIÓN

El agua es un recurso natural que cumple con un doble propósito, sirve como fundamento de la vida biológica y como fuente para la vida humana (económica, social, cultural, etc.). A pesar de la estrecha relación entre el sistema económico y el medio natural que lo surte de materias primas y le sirve como sumidero, hasta gran parte del siglo XX predominó el agotamiento por sobreexplotación de los recursos naturales y la contaminación de los ecosistemas (Velásquez, 2002).

El agua como activo económico es un recurso no biológico renovable, que debe ser gestionado eficientemente y de una manera sostenible (Serageldin, 1995; Winpenny, 1994; Young y Haveman, 1993). Sin embargo, históricamente los criterios económicos para la asignación del agua han tenido un papel subordinado. El consenso político dominante concebía la política de gestión del agua como un instrumento orientado a la provisión de servicios que son esenciales para la vida, como el consumo humano o la provisión de alimentos, o tenían un carácter estratégico para la economía (Gómez, 2009). En consecuencia, se consideraba que la gestión de la demanda escapaba al ámbito de la política de gestión del agua (Saleth y Dinar, 1999).

El conflicto surge porque como lo manifiesta Gudziol (2001) los humanos han tomado decisiones de explotación irracional de los recursos naturales, desestimando su responsabilidad sobre las consecuencias de este enfoque totalmente individualista. La creciente escasez del agua resultante, ha llevado a las autoridades administradoras del recurso a incorporar criterios e instrumentos económicos para su asignación y detener al mismo tiempo su agotamiento.

En la cultura de consumo del agua en Colombia ha predominado la idea de que el recurso es abundante; sin embargo, ya en la década de los ochenta se evidenció un relativo descenso en su disponibilidad en algunas cuencas pequeñas y medianas por problemas de erosión y deforestación masiva de sus bosques (Gaitán, 1996). En este contexto surge el instrumento económico, Tasas por utilización del Agua, como una posible fuente de generación de recursos para dar solución al problema de financiamiento de proyectos de conservación y restauración de cuencas, que garanticen la sostenibilidad del recurso agua (Caraballo, 2000). En el mismo artículo Caraballo concibe las tasas por utilización del agua como una opción de política de segundo mejor, que permite asignar el agua a los usos más eficientes,2 y se pregunta sobre la validez y coherencia del doble propósito de la política ambiental y económica que persiguen las tasas por utilización del agua.

Sin embargo, en sus conclusiones el autor no concreta ninguna respuesta específica a su propio cuestionamiento, entre otras cosas, porque trata incorrectamente el agua natural como un bien público,3 además, aunque utiliza como marco de análisis la estructura teórica de las externalidades, no realiza modificaciones que visualicen adecuadamente la restricción del caudal de agua disponible y su variabilidad temporal.

Como la pregunta permanece irresoluta, el objetivo que persigue este artículo es determinar la viabilidad teórica del instrumento de precios por uso del agua, para garantizar el doble propósito de lograr la asignación eficiente del agua y servir como mecanismo de generación de recaudos para la financiación de la gestión ambiental. Se determinará si las tasas, tal y como están formuladas, responden a este doble propósito, y si en la práctica, su implementación por parte de las autoridades ambientales estimula la asignación eficiente del agua o la costo efectividad del recaudo.

Este documento empieza con la definición de las tasas por utilización del agua y una breve exposición de su reglamentación. Después, se revisan las condiciones para la asignación eficiente del agua y se analiza su viabilidad mediante la aplicación de un impuesto uniforme al uso del recurso. Luego se discute la competencia de las tasas por utilización del agua para lograr la eficiencia económica y la eficacia fiscal. Por último, se expone una propuesta metodológica para la estimación de la tarifa de la tasa que viabilice la asignación eficiente del agua o la costo efectividad del recaudo.

1. TASAS POR UTILIZACIÓN DEL AGUA

La doctrina sobre las finanzas públicas en Colombia, señala de manera general la existencia de tres categorías de tributos: los impuestos, las tasas y las contribuciones. Las tasas4 son aquellos ingresos tributarios establecidos o exigidos unilateralmente por el Estado, pero solo se hacen exigibles en el caso que el particular decida utilizar el recurso (Muñoz, 2002).

Las tasas por utilización del agua son, por tanto, consecuencia indirecta del Decreto 2811 de 1974 que señala que "las aguas son de dominio público, inalienables e imprescriptibles del Estado. Las aguas de dominio público son de uso público y su administración y manejo corresponde al Estado El derecho al uso de las aguas se adquiere por ministerio de ley, por concesión, por permiso, o por asociación".

A pesar de que la legislación ambiental colombiana no provee una definición explícita de las tasas por utilización del agua, se advierte que fueron concebidas como un instrumento económico para promover la eficiencia en el uso del agua y para la financiación de la gestión ambiental.

El origen de la tasa, es el artículo 43 Ley 99 de 1993:

"La utilización de aguas por personas naturales o jurídicas, públicas o privadas dará lugar al cobro de tasas fijadas por el Gobierno Nacional que se destinarán al pago de los gastos de protección y renovación de los recursos hídricos para los fines establecidos en el artículo 159 del Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente".

Pero fue el decreto 155 del 2004 el que reglamentó el artículo 43 de la Ley 99 de 1993 y estableció el método de cálculo y las disposiciones para su cobro y recaudo. Entre los aspectos más destacados del decreto se incluyen las siguientes disposiciones:

- Deben pagar la tasa por utilización del agua todas aquellas personas naturales o jurídicas, públicas o privadas, que utilicen el recurso hídrico en virtud de una concesión de aguas. (Artículo 3).

- Las entidades competentes en el cobro de esta tasa son las Corporaciones Autónomas Regionales, las Corporaciones para el Desarrollo Sostenible, las Autoridades de los Grandes Centros Urbanos y las que dicta el artículo 13 de la ley 768 de 2002. (Artículo 4)

- El recaudo por el cobro de la tasa, se destinará a la protección y recuperación del recurso hídrico, de conformidad con el respectivo Plan de Ordenamiento y Manejo de la Cuenca. (Artículo 18)

1.1. Cálculo del monto a pagar por concepto de la tasa

El artículo 12 del decreto 155 de 2004 fija el monto a pagar por concepto de la tasa, como el producto del precio de la tasa multiplicado por el volumen de uso consuntivo5 del agua. El precio de la tasa recibe el nombre de Tarifa de la Tasa por Utilización de Agua (TUA), y es el resultado del producto de la Tarifa Mínima (TM) y el factor regional.

Monto a pagar:

En la Ecuación (1), Vc es el volumen de agua captado y Fop el factor costo de oportunidad, que tiene en cuenta si el usuario hace o no uso consuntivo del agua.

La tarifa mínima fue fijada inicialmente por el Ministerio de Ambiente, Vivienda y Desarrollo Territorial teniendo en cuenta los costos sociales, ambientales y de recuperación del recurso hídrico, mediante la resolución 240 del 2004 en $0,5/m3, la cual debe ser actualizada anualmente según el IPC.

El cálculo del factor regional es responsabilidad de la autoridad ambiental competente para cada unidad hidrológica de análisis, y tiene en cuenta la escasez del recurso, los costos de inversión para la recuperación del recurso y las condiciones socioeconómicas de la población, mediante las variables cuantitativas de índice de escasez, costos de inversión y el índice de necesidades básicas insatisfechas del municipio donde se ubica el usuario del agua.

Factor regional:

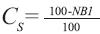

Cs: Coeficiente de condiciones socioeconómicas. Tiene un rango de variación entre 0<Cs<1, según el uso del recurso y el índice de necesidades básicas insatisfechas (NBI).

*Para abastecimiento doméstico y Cs=1 *Para los otros usos.

*Para abastecimiento doméstico y Cs=1 *Para los otros usos.

Ck: Coeficiente de inversión. Fracción de los costos totales del plan de ordenación y manejo de la cuenca. Tiene un rango de variación entre 0<Ck<1:

CPMC: Costos totales anuales del plan de ordenación y manejo de la cuenca del año inmediatamente anterior.

CTM: Facturación anual estimada de la tasa por utilización de aguas, aplicando la tarifa mínima a los usuarios de la cuenca.

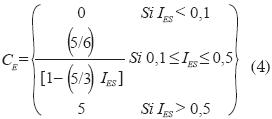

CE: Coeficiente de escasez. Este coeficiente varía de acuerdo con la escasez del recurso hídrico, considerando si la captación se realiza sobre agua superficial o subterránea. El coeficiente de escasez para aguas superficiales se calcula de la siguiente forma:

IES: Corresponde al índice de escasez para aguas superficiales estimado para la cuenca o unidad hidrológica de análisis.

Posteriormente, el decreto 4742 del 2005 modificó el artículo 12 del decreto 155 del 2004 sobre la fórmula para el cálculo del valor a pagar:

En (6) el factor TU corresponde a la tarifa unitaria anual de la tasa por utilización de agua, expresada en $/m3. Para los años 2007 – 2016, la actualización de esta tarifa se hace de acuerdo con la siguiente fórmula:

Donde:

t: Año en el que se realiza el cálculo de la tarifa unitaria por utilización del agua.

Xt: Factor de incremento real anual de la tarifa unitaria anual de la tasa por utilización de agua para el año t, que viene dado por la expresión:

TUAt-1: Tarifa de la tasa por utilización de agua para el año inmediatamente anterior a aquel en que se realiza el cálculo del factor de incremento real anual.

IPCt-1: Equivale a la variación en el índice de precios al consumidor para el año correspondiente.

2. ASIGNACIÓN ÓPTIMA DEL AGUA

Este apartado trata sobre la asignación económicamente eficiente de una corriente de agua, así que se enfoca en la distribución del caudal entre múltiples usuarios y descarta la asignación en el tiempo de stocks del recurso. Ahora, aunque la relación entre las disponibilidades del recurso en acuíferos y corrientes superficiales es bien conocida (Balleau, 1988), físicamente la relación es demasiado compleja para modelarla con la pretensión de implementar sus condiciones de optimalidad, en un instrumento económico de asignación universal de las corrientes superficiales como las tasas por utilización del agua en Colombia. El análisis del problema de fijación de precios eficientes del agua en el espacio y tiempo puede consultarse en Pongkijvorasin y Roumasset (2009).

Abordando el problema de asignación del agua superficial, en Griffin (2006), se propone un criterio económico de distribución del agua utilitarista puro, que tiene como premisa la maximización del valor total del agua para la sociedad. Dado que la sociedad es la agregación de individuos, la propuesta se modela mediante la maximización de los beneficios netos agregados que genera el agua para todos los usuarios, sujeto a la restricción del caudal de agua disponible.

De la solución matemática del problema de maximización, se deriva que la asignación eficiente del agua requiere que los beneficios netos marginales de todos los usuarios sean iguales.

Este artículo propone algunas modificaciones que buscan complementar la propuesta de Griffin para la asignación del agua. Las modificaciones y su argumentación se exponen en los tres puntos que aparecen a continuación:

- Ponderar los beneficios individuales de los usuarios del agua mediante coeficientes φj, que incorporen criterios de prioridad en la asignación del agua.6 Esta propuesta no es deliberada, en Colombia la ley 99 de 1993 en su artículo primero sobre principios generales ambientales, otorga prioridad en la utilización de los recursos hídricos al consumo humano7 sobre cualquier otro uso. Los coeficientes también pueden recoger consideraciones de equidad en la asignación del recurso. Ciertamente cualquier función de demanda de agua siempre está ponderada por el ingreso, lo que puede ser considerado como inequitativo, porque los usuarios con mayor ingreso tendrán una mayor asignación del recurso. En este sentido los coeficientes tratan de corregir ese sesgo y favorecer a la población más vulnerable.

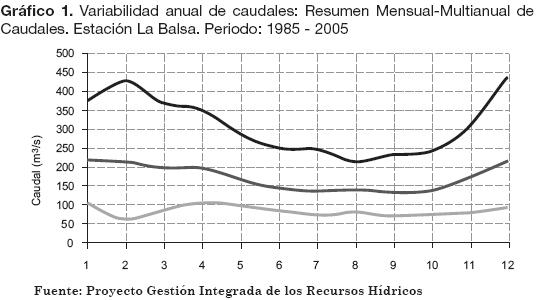

- La modificación propuesta reconoce que la oferta natural de agua es una variable aleatoria gobernada por factores naturales, especialmente, afectada por el ciclo de precipitación anual. El Gráfico 1, muestra caudales máximos mensuales, promedio multianual mensual y caudales mínimos mensuales durante de un periodo de 21 años, de 1985 al 2005. Dicho gráfico, ilustra la variabilidad de los caudales durante un mismo año y en el tiempo.

- Se transforma el problema al incorporar dentro de la función objetivo, el valor del agua para sus usos denominados in situ o no consuntivos.8 Existe la necesidad de incorporar el valor de todos los usos del agua cuando se toman decisiones respecto a su asignación. Actualmente, se reconoce que los ríos no son sólo conductos de los cuales se extrae lo que se necesita y se desecha el resto. Son más que eso, pues brindan servicios imprescindibles para el ser humano y los ecosistemas asociados (Castro, Carvajal y Monsalve, 2006).

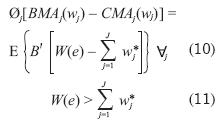

Bajo las modificaciones la función objetivo será:

Donde, J, corresponde al total de usuarios del recurso. Cada usuario hace un uso consuntivo del agua, denotado por wJ, que le genera unos beneficios BJ y tiene costos de acceso, CJ, con B´>0 y B´´ < 0.

Además:

e: Variable climatológica o de precipitación (aleatoria)

W(e): Variable aleatoria oferta natural de agua.

W(e)–∑jj =1 wj : Uso no consuntivo del agua.

E{B[.]}: Valor esperado de los beneficios generados por los usos no consuntivos del agua como la pesca, el transporte, la recreación, hábitad de la vida silvestre etc.

La aparición de los ponderadores φj, tiene como propósito la priorización entre diferentes usos y/o usuarios del agua. En la práctica podrían ser, por ejemplo, iguales al inverso del coeficiente de condiciones socioeconómicas del decreto 155 de 2004.

Condiciones de primer orden:

BMAj: Beneficios marginales del usuario j.

CMAj: Costos marginales de acceso del usuario j.

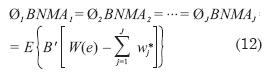

La expresión (10) indica que la condición para la maximización de beneficios consuntivos y no consuntivos, implica unas asignaciones W*j, tal que los beneficios netos marginales (BNMA) ponderados de todos los usuarios con uso consuntivo sean iguales, y equivalentes al valor esperado de los beneficios marginales del agua para uso no consuntivo:

Desafortunadamente valorar el conjunto de beneficios por uso no consuntivo del agua es una tarea que por su complejidad es casi impracticable para la autoridad ambiental, como administradora del recurso. Esto, lógicamente, arruina la posibilidad de llevar a la práctica las condiciones de la ecuación (12).

Una solución alternativa o de segundo mejor consiste en descontar de la oferta natural de agua disponible, el régimen de caudal ambiental o ecológico9, para no afectar los servicios ecológicos o ambientales que presta el recurso.

La demanda medioambiental ligada al caudal ambiental es un componente esencial de la planificación ecosistémica del Plan de Ordenación y Manejo de Cuencas Hidrográficas (POMCA). "El caudal ecológico resulta esencial para mantener el funcionamiento aceptable de las dinámicas fluviales bióticas y abióticas, el caudal ecológico restringe la oferta hídrica de una cuenca al influir en el factor de protección de fuentes frágiles propuesto para calcular el índice de escasez modificado (IDEAM, 2004)" (Díez y Ruiz, 2007), En la resolución 865 del 2004 el ministerio de Ambiente, Vivienda y Desarrollo Territorial, adopta la metodología para el cálculo del Índice de Escasez para aguas superficiales desarrollada por el Instituto de Hidrología, Meteorología y Estudios Ambientales (IDEAM).

A partir de la propuesta de Baumol y Oates10 (1971) es usual para los economistas ambientales, acudir a parámetros propios de otras áreas del conocimiento para superar la información asimétrica o la inconmensurabilidad de ciertos problemas económicos.

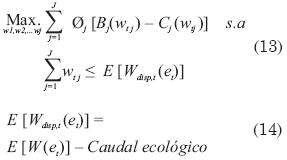

La alternativa de segundo mejor, puede formularse matemáticamente así:

Donde:

Wdisp,t (et): Es la variable aleatoria oferta de agua disponible para uso consuntivo en el periodo estacional t.

E [Wdisp,t (et)]: Valor esperado de la oferta de agua disponible en el periodo estacional t.

La modelación de la propuesta hace énfasis en la variación estacional de la oferta de agua disponible con la inclusión del subíndice t, porque este aspecto resulta fundamental en el análisis posterior de eficiencia de las tasas por utilización del agua.

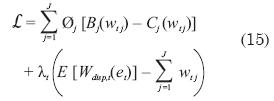

Solución:

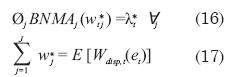

Condiciones de primer orden:

Nótese que como el arreglo w*t jjj=1 satisface las ecuaciones (16) y (17), se puede concluir que el multiplicador lagrangiano es una variable que no permanece constante en el tiempo, porque depende de la oferta de agua natural disponible, que es a su vez, una variable aleatoria con componente estacional. Es decir, se cumple que:

Esta última conclusión, aunque muy similar a la de Griffin (2006), tiene un factor adicional de aleatoriedad y estacionalidad con consecuencias importantes en la aplicación práctica de un impuesto como las tasas por utilización del agua, que serán analizadas en el siguiente capítulo. Sin embargo, del análisis puede extraerse que la asignación del recurso en el segundo mejor, requiere que la autoridad ambiental realice pronósticos de la oferta de agua disponible, en los cuales la estacionalidad es un factor dominante.

3. LOS IMPUESTOS Y LA ASIGNACIÓN EFICIENTE DEL AGUA

Un impuesto por unidad de agua natural extraída, τ, semejante a la tarifa de las tasas por la utilización del agua es un incentivo económico que en teoría puede inducir la asignación eficiente del recurso hídrico. El principio es muy sencillo, cuando las empresas se enfrentan al impuesto, toman su decisión de uso comparando el beneficio neto de la última unidad consumida del recurso con el costo de usar esta última unidad. Su aprovechamiento será aquel para el cual las ganancias netas de esta última unidad sean nulas, es decir, cuando los beneficios netos marginales son iguales al impuesto. Como esta misma decisión es tomada por todos los J usuarios, se deduce que el impuesto uniforme logra la equimarginalidad de beneficios netos de todos los usuarios.

Problema del usuario j:

Condiciones de primer orden:

Lo que conduce a la equimarginalidad de beneficios netos:

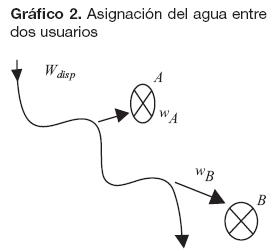

Note que bajo previsión perfecta de la oferta de agua disponible y si no se incorporan criterios de prioridad en la asignación del agua,11 sería suficiente un impuesto uniforme τ igual a λ* en (22) para asignar eficientemente el agua. Esto es ilustrado en el Gráfico 2, en un problema de asignación del agua entre dos usuarios.

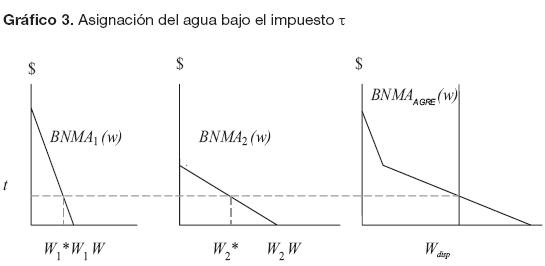

El Gráfico 3 muestra cómo el impuesto unitario τ logra la equimarginalidad de beneficios netos marginales de los dos usuarios, mientras que se hace total uso del caudal de agua disponible.

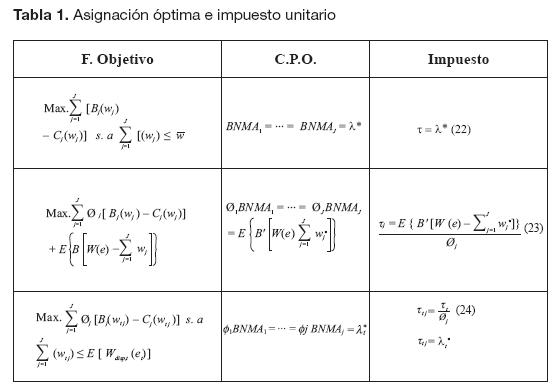

La Tabla 1 presenta los impuestos unitarios específicos que en teoría conducen a la asignación eficiente del agua, considerando los criterios, supuestos y restricciones previstos en los diferentes contextos abordados en el capítulo anterior.

De la Tabla 1, se deduce que, para que la autoridad ambiental pueda asignar eficientemente una corriente de agua mediante impuestos, requiere tener conocimiento de las funciones de beneficios netos de los usuarios. Obviamente, si lo que se pretende es maximizar el beneficio de todos los usos consuntivos y no consuntivos, determinar el impuesto correspondiente demandará como requerimiento adicional, el conocimiento de los beneficios por uso no consuntivo.

Otra limitación para la determinación del impuesto óptimo, tiene que ver con que en la realidad no existe certeza sobre el caudal disponible. Esto se debe a que para que los usuarios tomen sus decisiones sobre el uso del recurso, la agencia encargada de su administración debe realizar con anticipación el anuncio del precio y enviar la señal correcta. Esto exige que la autoridad ambiental estime los caudales disponibles durante los diferentes periodos del año, e implemente un impuesto dinámico que responda a la variabilidad anual de la oferta hídrica.

Estos impedimentos para la determinación del impuesto óptimo por parte de la autoridad ambiental, la obligan a adoptar alguna estrategia alternativa, por lo cual en este artículo se realiza la propuesta expuesta posteriormente en el apartado 5.

4. EL DOBLE PROPÓSITO DE LAS TASAS POR UTILIZACIÓN DEL AGUA

En este apartado se analiza la posibilidad teórica y práctica de que un instrumento, como las tasas retributivas, posibilite el doble propósito de asignación eficiente del recurso hídrico y financiación de la gestión ambiental.

4.1. Eficacia fiscal

El artículo 18 del decreto 155 del 2004, señala que los recursos provenientes del recaudo de las tasas por utilización del agua se destinarán a la protección y recuperación del recurso hídrico de conformidad con el respectivo Plan de Ordenamiento y Manejo de la Cuenca (POMCA).

El artículo 4 del decreto 1729 del 2002, define el propósito del POMCA "La ordenación de una cuenca tiene por objeto principal el planeamiento del uso y manejo sostenible de sus recursos naturales renovables, de manera que se consiga mantener o restablecer un adecuado equilibrio entre el aprovechamiento económico de tales recursos y la conservación de la estructura físico-biótica de la cuenca y particularmente de sus recursos hídricos".

En general, la financiación del POMCA es diversa, además de las tasas por utilización del agua, incluye las tasas retributivas, el producto de las contribuciones por valorización, empréstitos, donaciones, y transferencias del sector eléctrico entre otros.

En consecuencia, la conveniente articulación de la legislación exigía que la reglamentación de la tarifa de la tasa por utilización del agua involucrara en su estructura el cubrimiento de las necesidades de inversión en las cuencas, además de su escasez y criterios de prioridad en la asignación del agua.

El problema empieza porque, en teoría, es poco probable que un instrumento económico como la tasa por utilización del agua garantice simultáneamente las condiciones de la eficiencia económica (condiciones de segundo mejor) o la eficacia fiscal.

Nótese que es posible que el producto de suma de las tarifas individuales τ*t jjj=1 (que inducen el cumplimiento de la expresión (18)), por las asignaciones W*t jjj=1 , no sea suficiente para cubrir las necesidades para la financiación del plan de ordenación y manejo de la cuenca CPMC. Si resulta que ∑jj=1τ*t*Wj<CPMC, en tal escenario la única alternativa que le queda a la autoridad ambiental es aumentar la tarifa de la tasa, τ*t * > τ*t. Los resultados de la mayor tarifa dependen de la pendiente de la función de beneficios netos marginales de los usuarios, pero concretamente, solo aumentará el recaudo si predominan demandas por agua inelásticas. La reducción de la tarifa de la tasa no sería viable porque provocaría un uso del recurso que no respetaría el caudal ambiental. La tarifa de la tasa más alta que τ*t, conduce a la sub-asignación del recurso, porque aunque el recaudo CPMC se logre de manera costo-efectiva, no se hace pleno uso del caudal disponible. Es decir, habría que sopesar la pérdida de beneficios de los usuarios, con el uso eficiente de los recaudos por parte de la autoridad ambiental.

La formulación de las tasas por utilización del agua fue concebida con la idea de completar a través del recaudo, R, producto del coeficiente de inversión (componente de la tarifa de la tasa) el monto CPMC requerido para la financiación de la gestión ambiental. Dicho monto corresponde a:

Donde ∑jj=1Vj, es el uso consuntivo del agua durante el año de todos los usuarios. Ya que el faltante requerido es CPMC CTM, solo si ∑jj=1Vj >CPMC, el recaudo vía coeficiente de inversión es efectivo. Es decir, los recaudos por concepto del coeficiente de inversión no garantizan por sí solos la meta fiscal.

Sin embargo, el recaudo para la financiación ambiental es todo el monto de la tasa, así que está influido por la escasez del recurso. Si la escasez está presente, el coeficiente de escasez, CE, será alto y el coeficiente de inversión, CK, tiene poco impacto en el agregado del recaudo de la tasa. Se obtiene la conclusión opuesta cuando la cuenca es poco explotada, así que en general, la inclusión del coeficiente de inversión en la especificación de la tasa busca la generación de recursos fiscales fundamentalmente en los sitios de baja escasez del agua.

Aunque la formulación es pertinente, su eficacia depende de que las magnitudes de los precios de la escasez y la inversión que garanticen que TU *∑jj=1Wj ≥ CPMC, lo que no es resuelto por la especificación de la tasa.

Al respecto, según informe de la contraloría delegada para el medio ambiente presentado en el III Seminario del Medio Ambiente y Servicios Públicos Domiciliarios realizado en el 2008, el valor de la tarifa mínima ($0,58/m3 en 2007 actualizado según IPC) no permite cubrir los gastos en los que deben incurrir las autoridades ambientales para realizar el proceso de facturación, cobro y seguimiento económico-jurídico del instrumento y menos aún asegurar recursos económicos para invertir en programas destinados a proteger y renovar el recurso hídrico (Ávila, 2008).

4.2. Eficiencia en la asignación del agua

Por otra parte, aunque las tasas por utilización del agua incorporan la escasez del recurso, la asignación de segunda mejor opción requiere que el impuesto unitario de la tasa sea:

La limitación es en principio insuperable para la autoridad administradora del recurso, porque desconoce las funciones de beneficios de los usuarios. No obstante, como la tasa conduce a la equimarginalidad de beneficios netos, tiene la ventaja potencial de asignar un caudal (menor al disponible) maximizando los beneficios de los usuarios y respetando el caudal ecológico (siempre y cuando la tasa sea lo suficientemente alta, TUt > τ*t ).

Más allá de su especificación, la principal debilidad de las tasas por utilización del agua es su incorrecta implementación por parte de las autoridades ambientales. La falla ocurre por la simplificación que hacen del índice de escasez, que conduce a que el impuesto unitario de la tasa sea el mismo durante todo el año. Ya en las secciones 2 y 3 de este artículo se demostró que la asignación eficiente del agua requiere un impuesto dinámico que responda a la variabilidad anual de la oferta hídrica.

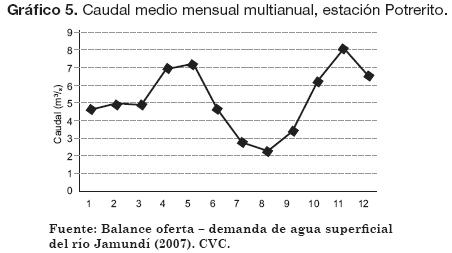

Los gráficos que aparecen a continuación permiten ilustrar y demostrar con un ejemplo la problemática señalada. El Gráfico 4 muestra la cuenca del río Jamundí y el Gráfico 5 contiene los caudales mensuales en la estación de medición Potrerito, ubicada en la misma cuenca.

El Gráfico 5 permite visualizar la gran variabilidad de los caudales durante el año12. Obsérvese que el rango va desde los 2(m3/s.) en agosto hasta los 8 (m3/s.) en noviembre (400% el caudal del mes de agosto).

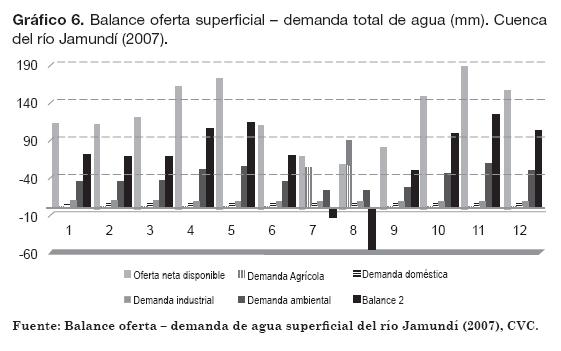

El Gráfico 6, muestra las relaciones entre la oferta de agua superficial y la demanda en la cuenca, esta última discriminada en agrícola, industrial, doméstica e industrial. Obsérvese el déficit del balance durante los meses de julio y agosto, los mismos meses del año con oferta hídrica más reducida.

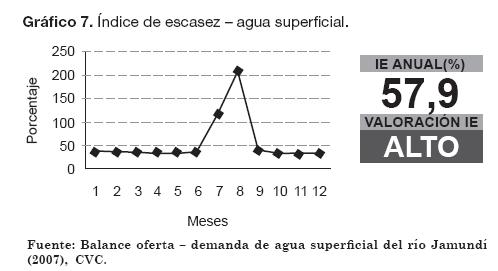

El Gráfico 7, detalla los índices de escasez para los 12 meses del año (en porcentaje) y el índice de escasez anual, resultado del promedio de los 12 meses del año para la misma cuenca. Es obvio que un precio de la tasa como TU, basado en un indicador tan subestimado de la escasez del agua (en el caso de la cuenca del rio Jamundí) para los meses de julio y agosto, no da a los usuarios la señal correcta para hacer uso racional del recurso y así se anula la habilidad de las tasas por utilización del agua para asignar eficientemente el caudal disponible.

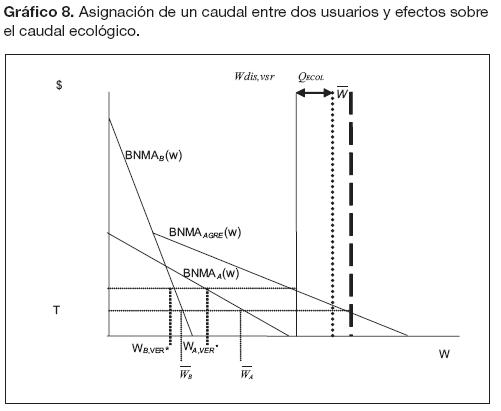

Para analizar mejor las consecuencias del problema, retómese el Gráfico 1. Obsérvese que A es el usuario aguas arriba y B el usuario aguas abajo. En el Gráfico 813 se asumen dos niveles de oferta, Wdis,ver es la oferta de agua disponible en verano y  es el promedio del caudal disponible durante el año. Adviértase que τ hace referencia al nivel de impuesto correspondiente al caudal promedio del año, algo similar a lo que ocurre con la fijación de la tarifa de la tasa por utilización del agua con base en el índice de escasez anual. Para el impuesto unitario τ, el uso del recurso de los usuarios A y B es, en su orden, A y B. En los periodos en los cuales los caudales disponibles de las corrientes son superiores al promedio anual mensual, los usuarios podrán acceder a los caudales A y B sin afectar el caudal ecológico.

es el promedio del caudal disponible durante el año. Adviértase que τ hace referencia al nivel de impuesto correspondiente al caudal promedio del año, algo similar a lo que ocurre con la fijación de la tarifa de la tasa por utilización del agua con base en el índice de escasez anual. Para el impuesto unitario τ, el uso del recurso de los usuarios A y B es, en su orden, A y B. En los periodos en los cuales los caudales disponibles de las corrientes son superiores al promedio anual mensual, los usuarios podrán acceder a los caudales A y B sin afectar el caudal ecológico.

Para el periodo de sequía la asignación eficiente del recurso corresponde a los caudales WA,VER*, para el usuario A y WB,VER*, para el usuario B. Sin embargo, como el nivel del impuesto es τ, durante todo el año, el usuario A situado aguas arriba tiene la posibilidad de captar la cantidad A , mientras que, aunque al usuario B le conviene usar B, solo podrá hacer uso de la cantidad de agua remanente, posiblemente inferior a WB,VER*, y peor aún, a costa del caudal ecológico.

Se concluye entonces que la desacertada implementación de la tasa por parte de las autoridades ambientales es perjudicial para la conservación del caudal ecológico, y puede también llegar a afectar a los usuarios aguas abajo. Esto se debe a que los usuarios aguas arriba no sufren los efectos de la escasez del recurso que los induzcan a actuar de forma más racional.

5. PROPUESTA METODOLÓGICA PARA LA DETERMINACIÓN DE LA TARIFA DE LA TASA

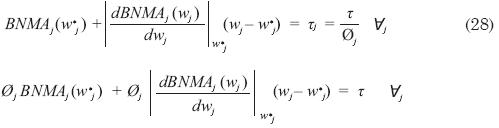

La asignación del recurso que da cumplimiento al doble propósito, implica la equimarginalidad de beneficios netos de todos los usuarios y el cumplimiento de la restricción del caudal ecológico y del monto necesario para la financiación de la gestión ambiental. Debido a que las funciones de beneficios de los usuarios son información privada, la autoridad ambiental necesita alguna estrategia para que los usuarios revelen sus beneficios netos marginales. La solución es evidente para los economistas ambientales, que conocen el mecanismo de Baumol y Oates, la modificación sistemática de la tarifa de la tasa revela los beneficios netos marginales por el uso del agua. El impuesto definitivo será aquel que asigne eficientemente el recurso y/o permita el recaudo de los recursos que requiere la gestión ambiental.

De hecho, la aclaración del artículo 12 del decreto 155 del 2004, que hace el decreto 4742 del 2005 sobre la tarifa de la tasa por utilización del agua TU, propone un incremento gradual de esta tarifa, pretendiendo mediante el proceso iterativo contraer gradualmente la demanda relativa del recurso. Esto podría llevar a una solución análoga a la representada por las ecuaciones (18) y (24). Sin embargo, la especificación de la tarifa TU, no incluye una meta para la demanda relativa del recurso que configure (18) y (24), solo establece un periodo para la estabilización de la tarifa de la tasa que no está sustentado en la restricción de la variable endógena del problema.

A continuación, se describe un método de fácil implementación para la sistematización de la modificación paulatina de la tarifa de la tasa, que además tiene la ventaja de la rápida convergencia. Su fundamento es muy sencillo, consiste en la continua aproximación lineal de la función de beneficios netos marginales. Resulta muy ágil e intuitivo desarrollarlo mediante los dos primeros términos de la serie de Taylor.

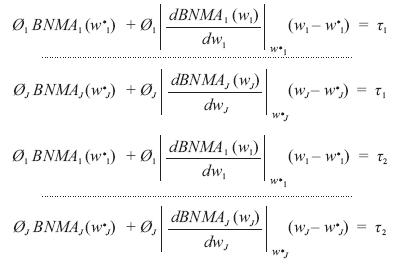

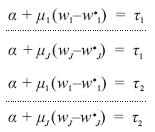

Considérese el conjunto de J usuarios. La aproximación de los beneficios netos marginales de los J usuarios alrededor de la asignación óptima será:

A partir de lo anterior es posible visibilizar que solo se necesitan 2 periodos con sendos impuestos unitarios diferentes, para obtener soluciones aproximadas del impuesto τ* y las asignaciones eficientes Wj*.

Así que se tiene el siguiente sistema de ecuaciones:

s.a:

Configurándose un sistema de 2*J+1 ecuaciones con incógnitas, α, μ1 ...μj, w1*, ..wj* . La solución del sistema devuelve, además de las asignaciones óptimas, el impuesto óptimo, τ*=α. Este procedimiento se repite hasta alcanzar la convergencia de la solución.

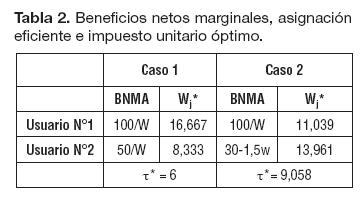

A continuación, se presentan un par de ejemplos de aplicación de la metodología propuesta en las líneas anteriores para un problema de asignación del recurso entre dos usuarios. En ambos casos por simplificación se asume φj = 1 para los dos usuarios, así que no hay prioridad14 en la asignación del agua. Supóngase que, Wdisp = 25.

La Tabla 2, contiene la información privada de los usuarios, el impuesto óptimo y las asignaciones eficientes del recurso. En el caso 1 ambos usuarios tienen funciones de beneficios netos marginales que son funciones hiperbólicas rectangulares. En el caso 2, la función de beneficios netos marginales del usuario 1 es una función hiperbólica rectangular, y para el usuario 2, una función lineal.

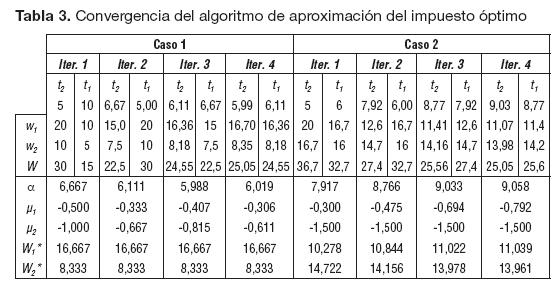

La Tabla 3, muestra lo rápido que converge el algoritmo hacia una solución muy próxima a la óptima. Ya en la tercera iteración, los resultados que arroja el algoritmo para ambos casos son muy parecidos a la solución óptima del problema de asignación del agua de la Tabla 2. Nótese también, cómo el algoritmo provee directamente la evolución del impuesto para cada iteración a través de la variable α.

6. CONCLUSIONES

La asignación óptima del recurso hídrico requiere que la autoridad ambiental tenga conocimiento de los beneficios de los usos consuntivos y no consuntivos del agua, y previsión perfecta de caudales. La aleatoriedad de la oferta del recurso hídrico, la asimetría de la información y la complejidad que implica valorar los beneficios no consuntivos del agua, obligan a los administradores del recurso a implementar estrategias alternativas que posibiliten la asignación del agua con algún criterio de segundo mejor.

Una posible solución de segundo mejor, considera la maximización de los beneficios netos totales de todos los usuarios del recurso, sujeto a su disponibilidad, previo descuento del caudal ecológico. Las condiciones de asignación del segundo mejor implican la equimarginalidad de beneficios netos ponderados de todos los usuarios y satisfacer la restricción de disponibilidad del recurso. Un impuesto con las características descritas en este artículo, tiene la habilidad de inducir estas condiciones de asignación eficiente del recurso.

Se determinó que un instrumento económico de precios por el uso del recurso hídrico, como las tasas por utilización del agua, no puede garantizar el doble propósito de eficiencia en la asignación del recurso y el recaudo de un monto determinado de recursos financieros para la gestión ambiental. No obstante, el instrumento tiene la ventaja de posibilitar el recaudo de dicho monto al menor costo para los usuarios del agua en términos de los beneficios que dejan percibir por el menor uso del recurso.

Si bien en su especificación las tasas por utilización del agua incorporan elementos muy intuitivos para dar cumplimiento al doble propósito, el resultado es un instrumento que no da respuesta a la asignación eficiente del recurso ni al objetivo fiscal, porque carece de metas claras.

Pero la principal debilidad de las tasas por utilización del agua es su incorrecta implementación por parte de las autoridades ambientales. Se demostró cómo la simplificación mediante la aplicación del índice de escasez anual, conduce a un precio para el agua que no corresponde a su escasez relativa. El resultado es, que los usuarios no reciben la señal correcta que los lleve a tomar decisiones racionales sobre el uso del recurso. Los principales afectados son el caudal ambiental y los usuarios aguas abajo, así que también pueden generarse conflictos.

Es posible superar la información asimétrica y asignar el agua entre múltiples usuarios de forma aproximadamente eficiente, o alcanzar la meta fiscal al mínimo costo para los usuarios, mediante la modificación paulatina de la tarifa de la tasa por utilización del agua, mientras que se chequea el cumplimiento de las restricciones. El artículo propone un método de fácil implementación, convenientemente automático y de rápida convergencia.

NOTAS AL PIE DE PÁGINA

1. Este documento es resultado del proyecto Desarrollo de un modelo para la gestión integrada de los recursos hídricos que promueva la equidad, la reducción de la pobreza y el desarrollo del país, bajo el concepto de desarrollo sostenible, financiado por Colciencias y ejecutado por la Universidad del Valle, el centro Internacional de Agricultura Tropical (CIAT) y la Universidad Tecnológica de Pereira. Los comentarios presentados en este documento son responsabilidad exclusiva del autor.

2. Aunque los criterios que han predominado en la asignación del recurso hídrico son los sociales, para tratar así de asegurar el consumo humano de agua y su disponibilidad para la producción de alimentos, la escasez relativa exige que los agentes administradores del recurso incorporen el criterio de eficiencia económica en su asignación y hacerlo compatible con criterios sociales como la equidad (Méndez, 2008).

3. Desde la perspectiva de la economía es un error clasificar el agua dentro de los bienes públicos (bienes no rivales y no excluyentes), ya que la asignación de un cuerpo de agua implica rivalidad en el consumo. Solo algunos pocos usos del agua no consuntivos como actividades de recreación pueden ser clasificados como bienes públicos (Méndez, 2008).

4. Este artículo hace uso indiscriminado de la palabra impuesto unitario o precio cuando se refiere a la tarifa de la tasa, obedeciendo a su interpretación económica y no a la clasificación tributaria.

5. Volumen de agua concesionada o captada durante el periodo de cobro menos el volumen de agua vertido a la misma cuenca.

6. La relación de coeficientes φj > φk significa que el uso del agua por parte del usuario j es preferido al uso del agua del usuario k, o que el usuario j es favorecido respecto al usuario k.

7. De hecho las tasas por utilización del agua tratan de dar cumplimiento a la norma mediante el descuento del precio de la tasa para el consumo doméstico a través del coeficiente de condiciones socioeconómicas.

8. A diferencia de los usos extractivos, los usos no consuntivos no pueden ser medidos cuantitativamente, porque el agua es usada, pero no es removida de su ambiente natural. Sin embargo, estos usos pueden ser descritos por ciertas características del agua o por los beneficios que genera el ecosistema (Castro, Carvajal y Monsalve, 2006, pág.6).

9. Profundizando la definición: "El caudal ambiental se define como aquel que mantiene el funcionamiento, composición y estructura del ecosistema fluvial que el cauce contiene en condiciones naturales, preservando los valores ecológicos, el hábitat natural (que cobija una riqueza de flora y fauna) y funciones ambientales tales como purificación de aguas, amortiguación de extremos hidrológicos, recreación, pesca, entre otros" (Castro, Carvajal y Monsalve 2006, pág. 6 )

10. Analizando el problema de contaminación ambiental, Baumol y Oates advirtieron complicaciones al tratar de identificar e implementar la contaminación óptima, ya que la autoridad ambiental no dispone de la información necesaria para la determinación del impuesto pigouviano (preferencia de los hogares y tecnología de las firmas). Como solución ellos recomendaron que se fijara algún nivel de contaminación socialmente deseable e implementara este estándar ambiental al mínimo costo mediante un impuesto uniforme por unidad de emisión fijado a prueba y error.

11. La situación descrita corresponde al primer caso del Gráfico 1.

12. Caudal medio mensual multianual. La serie promediada corresponde al periodo 1973 y 2006.

13. Para mejor visualización del problema no se incorporan en el ejemplo criterios de prioridad en la asignación del agua.

14. Incorporar los parámetros fj tendría la complicación de unas multiplicaciones adicionales, pero su ausencia no le quita generalidad a las conclusiones derivadas del ejemplo.

REFERENCIAS BIBLIOGRÁFICAS

1. Ávila, O. (2008). Instrumentos económicos para el control de la contaminación ambiental en Colombia. Tercer seminario Medio ambiente y servicios públicos domiciliarios, Bogotá. Recuperado el 15 de Enero del 2009, de http://www.andesco.com/archivos/Seminario%20Ambiental/Jueves/1%20 Instrumentos%20economcos%20Contraloria.pdf [ Links ]

2. Balleau, W. (1988). Water appropriation and transfer in a general hydrogeologic system. Natural Resources Journal, 28, 269-291 [ Links ]

3. Baumol, W. y Oates, W. (1971). The use of standards and prices for protection of the environment. Swedish Journal of Economics, 73, 42-54. [ Links ]

4. Caraballo, L. (2000). Las tasas por uso del agua: un análisis Cualitativo (caso Corporación Autónoma Regional de Cundinamarca). Agroalimentaria, 6(11). Recuperado de: http://ecotropicos.saber.ula.ve/db/ssaber/Edocs/centros_investigacion/ciaal/agroalimentaria/anum11/articulo11_1.pdf [ Links ]

5. Castro, L., Carvajal, Y. y Monsalve, D. (2006). Enfoques teóricos para definir el caudal ambiental. Ingeniería y Universidad, 10(2), 1-20. [ Links ]

6. Código de recursos naturales renovables y protección al medio ambiente. Decreto-ley 2811 de 1974. Editorial Legis. Bogotá, 2002. [ Links ]

7. Decreto 155 de 2004. Reglamentación de las tasas por utilización del agua. Bogotá, Enero de 2004. [ Links ]

8. Decreto 4742 de 2005. Modifica el artículo 12 del Decreto 155 de 2004. Bogotá, Diciembre de 2005. [ Links ]

9. Ley 99 de 1993. Tasas retributivas por la utilización directa del agua como receptor de vertimientos puntuales. Bogotá, abril de 1997. [ Links ]

10. Díez, J., y Ruiz, D. (2007). Determinación de caudales ambientales confiables en Colombia. El ejemplo del rio Palacé (Cauca). Gestión y Ambiente, 10(4), 153-166 [ Links ]

11. Gaitán, F. (1996). Cálculo de la tasa por el uso del agua. Revista Planeación y Desarrollo, 12(2), 127-158. [ Links ]

12. Gómez, C. (2009). La eficiencia en la asignación del agua: Principios básicos y hechos estilizados en España. Economía y Medio Ambiente, 84, 23-39. [ Links ]

13. Griffin, R. (2006) Water resource economics: The analysis of scarcity, policies, and projects. Cambridge, MA: The MIT Press. [ Links ]

14. Gudziol, J.A. (2001). Análisis de la gestión ambiental integral de las empresas grandes del Valle del Cauca. Estudios Gerenciales, 17(78), 13-41 [ Links ]

15. Instituto de Hidrología, Meteorología y Estudios Ambientales de Colombia, (2004). Metodología para el cálculo del Índice de Escasez. Proyecto SIMA, Lima, Perú. [ Links ]

16. Muñoz, C. (2002). Financiación de la gestión ambiental en Colombia: El caso de las tasas. Revista de Derecho Universidad del Norte, 18, 151-171. [ Links ]

17. Pongkijvorasin, S. y Roumasset, J. (2009) Optimal conjunctive water use over space and time. 17th annual conference of the European association of environmental and resource economics. Disponible en: http://www.webmeets.com/files/papers/EAERE/2009/936/EAERE%20Conjunctive%20for%20Amst%206-20_clean.pdf [ Links ]

18. Resolución 240. Ministerio de Ambiente, Vivienda y Desarrollo Territorial. Por la cual se definen las bases para el cálculo de la depreciación y se establece la tarifa mínima de la tasa por utilización del agua (2004). Bogotá, Marzo de 2004. [ Links ]

19. Resolución 865 del 2004. Ministerio de Ambiente, Vivienda y Desarrollo Territorial. Por la cual se adopta la metodología para el cálculo del índice de escasez para aguas superficiales. Bogotá, Julio de 2004. [ Links ]

20. Saleth, M. y Dinar, A. (1999). Water challenge and institutional response: a cross country perspective (Working Paper2045). The World Bank Development Research Group. Rural Development Department. Policy Research. [ Links ]

21. Serageldin, I. (1995). Toward sustainable management of water resources. The World Bank, Washington, DC. [ Links ]

22. Velásquez, C. (2002). Financiación de la gestión ambiental en Colombia. El caso de las tasas. Revista de derecho, 18, 151-171. [ Links ]

23. Winpenny, J. (1994). Managing water as an economic resource. Londres: Routledge. [ Links ]

24. Young, R. y Haveman, R. (1993). Economics of water resources: a survey. En A. V. Kneese y J. L. Sweeney (Eds.), Handbook of Natural Resource and Energy Economics, Capítulo 11. Amsterdam: Elsevier. [ Links ]