Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.27 no.119 Cali Apr./June 2011

CONCENTRACIÓN DE LA PRODUCCIÓN DE LAS INDUSTRIAS CULTURALES EN CALI1

JULIO CÉSAR ALONSO CIFUENTES, Ph.D.*1, ANA MARÍA RÍOS MILLÁN2

1Director, Centro de Investigación en Economía y Finanzas (CIENFI), Departamento de Economía, Universidad Icesi, Colombia. jcalonso@icesi.edu.co

2Joven Investigadora, del programa de Jóvenes Investigadores e Innovadores "Virginia Gutiérrez de Pineda". Centro de Investigación en Economía y Finanzas (CIENFI), Universidad Icesi, Colombia. amrios@icesi.edu.co

*Autor para correspondencia. Dirigir correspondencia a: Universidad Icesi, Calle 18 No. 122-135, Pance, Cali, Colombia.

Fecha de recepción: 16-07-2010 Fecha de corrección: 06-01-2010 Fecha de aceptación: 04-04-2011

RESUMEN

El objetivo principal de este trabajo es estudiar las estructuras de mercado dentro de las industrias culturales en Cali, Colombia. Para tales efectos, se hará uso de dos de las medidas de concentración más utilizadas en este tipo de análisis: el índice de Hirschman-Herfindhal y el de Rosenbluth. El análisis es novedoso en dos sentidos. Primero, brinda información de las estructuras de mercado de los subsectores de las industrias culturales al nivel de una municipalidad; y segundo, presenta la dinámica de la concentración de la producción al interior del año. Hasta donde llega el conocimiento de los autores, ninguno de estos dos análisis se ha encontrado en la literatura de las industrias culturales hasta el momento.

PALABRAS CLAVE

Industrias culturales, concentración, producción, oligopolio, monopolio.

Clasificación JEL: O47, Z11

ABSTRACT

Concentration of production in the cultural industries in Cali

The main objective of this article is to examine the market structures within cultural industries based in Cali, Colombia, using the descriptive capacity of two of the most commonly used measures of concentration in this type of analysis, namely, the Hirschman-Herfindahl index and the Rosenbluth index. The kind of microeconomic analysis presented in this article is novel in two ways. First, it provides information on market structures of the subsectors of cultural industries at a municipal level. Secondly, it discusses the dynamic behavior of the concentration of production in a given year. Evidence available in literature at the time of writing suggests that this is the first such analysis of cultural industries.

KEYWORDS

Cultural industries, concentration, production, oligopoly, monopoly.

RESUMO

Concentração da produção das indústrias culturais em Cali

O objetivo principal deste trabalho é estudar as estruturas de mercado dentro das indústrias culturais em Cali, Colômbia. Para esse efeito, serão utilizadas duas das medidas de concentração mais usadas nesse tipo de análise: o índice de Hirschman-Herfindhal e o de Rosenbluth. A análise é nova em dois sentidos. Primeiro, fornece informaçôes sobre as estruturas de mercado dos subsetores das indústrias culturais ao nível de um município; e segundo, apresenta a dinâmica da concentração da produção durante o ano. Tanto quanto sabem os autores, nenhuma dessas duas análises foi encontrada na literatura das indústrias culturais até ao momento.

PALAVRAS-CHAVE

Indústrias culturais, concentração, produção, oligopólio, monopólio

INTRODUCCIÓN

Aunque el término Industrias Culturales es relativamente nuevo, es un concepto que cada vez gana mayor importancia tanto en la literatura académica como en el vocabulario de los hacedores de políticas públicas. El interés creciente en este tipo de industrias es explicado en parte por la importancia de promover sectores intensivos en talento y altamente generadores de valor agregado, que además produzcan externalidades positivas en las economías locales.2 Sin embargo, dicho interés también podría relacionarse con estrategias gubernamentales y empresariales para enfrentar la competencia y la globalización (ver, por ejemplo, Jeffcutt y Pratt, 2002).

Evidencia de la creciente popularidad de las industrias culturales en la comunidad colombiana fue la producción de un documento del Consejo Nacional de Política Económica y Social (CONPES) de abril de 2010, donde se presentaban los lineamientos de la política nacional para la promoción de las industrias culturales en el país. En dicho informe, el gobierno nacional reconoce el potencial competitivo de las industrias culturales, así como su capacidad de generar empleos e ingresos estables.

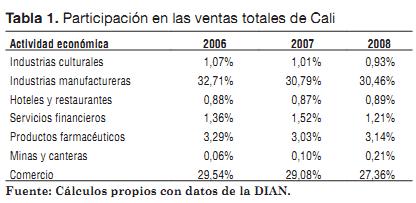

En especial, en la ciudad de Cali, las industrias culturales despiertan un gran interés como posible motor de desarrollo económico porque a diferencia del resto de industrias, son industrias intensivas en talento humano y no en capital, y por otra parte, porque son fuente de notables encadenamientos productivos. En el 2006, las empresas en Cali pertenecientes a las industrias culturales catalogadas como formales (aquellas que están obligadas a declarar IVA) generaron alrededor de COP$482 mil millones en ventas anuales (a precios corrientes), COP$527 mil millones en el 2007 y COP$522 mil millones en el 2008, lo que significó aproximadamente una participación respectiva del 1,07%, 1,01% y 0,93% sobre el valor total generado por todas las actividades económicas en la ciudad (ver Tabla 1). En otras palabras, la producción de las industrias culturales fue en promedio superior durante estos tres años con respecto a actividades económicas como hoteles y restaurantes y servicios financieros, y no por mucho menor, a las ventas de productos de alta circulación como los fármacos.

La importante dinámica de las industrias culturales en Cali ha significado la consolidación y aumento del potencial de los subsectores suscritos a esta clasificación como el subsector de publicidad, que registró una participación consolidada sobre los ingresos totales de las industrias culturales de 26,9%, 29,3% y 22,4% para 2006, 2007 y 2008, respectivamente. Le siguen sectores como edición de libros, partituras, folletos y publicaciones con participaciones de 19%, 18,9%, 24,8%, respectivamente; y comercio al por menor de libros, periódicos, materiales y artículos de papelería y escritorio, sector que registró participaciones del orden del 17,5%, 19,8% y 19,9% para cada año observado (Alonso y Gallego, 2010a).

Los beneficios sociales derivados de la producción en el tipo de industrias intensivas en mano de obra como las industrias culturales, son importantes en términos de generación de empleo y desarrollo económico, pero más concretamente, porque en teoría permiten una distribución de ingresos más equitativa teniendo en cuenta que la generación de valor agregado en la producción cultural reside, especialmente, sobre el talento y creatividad humanos. A juicio de los autores, este desarrollo sólo podrá lograrse si las políticas públicas locales y nacionales generan los estímulos necesarios, pero también si se cuenta con la información requerida para que el sector privado tome decisiones de inversión en el sector.

En general, los estudios académicos sobre las industrias culturales en Colombia y en Latinoamérica son escasos. Se han realizado mediciones en el país del peso del sector en la economía nacional, impulsadas por la puesta en marcha del Convenio Andrés Bello (2009).3 También se han realizado algunos estudios específicos a sub-industrias del sector o que presentan una visión global de la industria, pero que en su gran mayoría han sido más de corte cualitativo que cuantitativo (British Council et al., 2002; Zuleta y Jaramillo, 2003). No obstante, hasta donde llega el conocimiento de los autores, no existen estudios de corte microeconómico para esta industria al nivel de una municipalidad para Latinoamérica.

El objetivo de este documento es brindar información sobre un aspecto del comportamiento microeconómico de las industrias culturales en la ciudad de Cali: la concentración o no en la producción del sector para el período 2006 a 2008. Este tipo de análisis es novedoso y no se encontraron trabajos similares para municipalidad alguna en el mundo. Para lograr el objetivo, se empleará la capacidad descriptiva de las medidas de concentración más utilizadas tradicionalmente en este tipo de análisis sobre las industrias culturales de Cali: el Índice de Hirschman-Herfindhal y el Índice de Rosenbluth. El resultado corresponderá a una caracterización de la concentración del poder económico de las empresas dentro de las industrias culturales, que permitirá identificar la estructura de mercado presente en cada uno de los subsectores culturales. El análisis se efectuará utilizando los índices mencionados y comparando los resultados bimestrales y anuales para las industrias culturales y otros sectores importantes de la economía caleña.

El documento está organizado de la siguiente manera: en la segunda parte se presenta una breve discusión del concepto de industrias culturales. En la tercera parte se describen los índices de concentración que se emplearán en el documento. La cuarta parte discute los datos empleados y muestra los resultados del cálculo de las métricas de concentración aplicadas a las industrias culturales, a otros sectores de la economía caleña y a los veinte subsectores que conforman las industrias culturales. La última sección presenta una discusión final de los resultados.

1. SOBRE EL CONCEPTO DE INDUSTRIAS CULTURALES

El concepto de industria cultural no es nuevo y genera discusión entre los investigadores del tema. Algunos investigadores (ver por ejemplo Hullot-Kentor, 2008) le otorgan la paternidad del término a Horkheimer y Adorno (1944). Estos autores emplearon este concepto para referirse a la creciente tendencia de un sector de la economía a dedicarse a producir bienes y servicios artísticos para el consumo masivo. Desde ese momento, el concepto ha sufrido varios cambios que han llevado a la definición de la UNESCO, una definición que ha logrado sintetizar la discusión de las décadas pasadas. UNESCO (2007) define las industrias culturales como:

- Aquellas que producen productos creativos y artísticos tangibles o intangibles, y que tienen el potencial para crear riqueza y generar ingreso a través de la explotación de los activos culturales y de producción de bienes y servicios basados en el conocimiento (tanto tradicional como contemporáneo). (p. x)

Es importante mencionar que la definición de la UNESCO implica establecer algunos límites, en ocasiones arbitrarios como lo discute Mato (2009), para hacer operacional el concepto; es decir, al momento de realizar mediciones o estudios del sector es necesario delimitar qué sector de la economía se considera como parte de las industrias culturales y qué parte no.

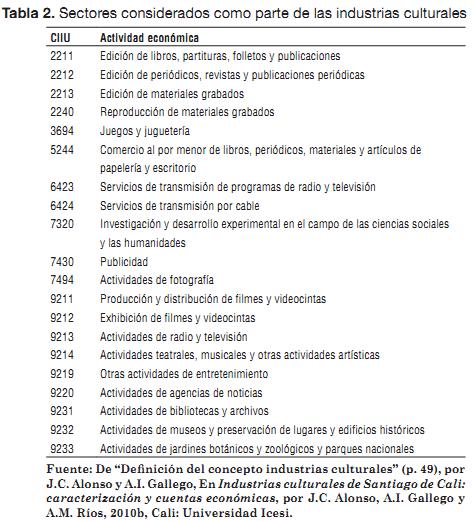

El Convenio Andrés Bello (2009) provee una guía para hacer operacional el concepto en Latinoamérica estableciendo qué rubros del Código Industrial Internacional Uniforme (CIIU de aquí en adelante) pertenecen a las industrias culturales. Siguiendo a Alonso y Gallego (2010b), quienes adaptan la guía del Convenio Andrés Bello al caso de la ciudad de Cali, en este documento se emplearán veinte sectores como parte de las industrias culturales (ver Tabla 2).4

2. ÍNDICES MÁS COMUNES PARA LA MEDICIÓN DE LA CONCENTRACIÓN

Diversos autores5 han desarrollado medidas de concentración para aproximarse a sintetizar en un único número las características asociadas a la estructura de un mercado o industria. Estas medidas tienen en común que miden la importancia relativa de las empresas que componen un mercado y, en ese sentido, hacen posible determinar si un número reducido de empresas ejercen un control importante sobre los precios y las cantidades que se transan en dicho mercado.

Aunque no existe una medida de concentración ideal que pueda capturar la capacidad de las empresas de mantener su tamaño en el mercado en el tiempo (Grossack, 1972) para una discusión amplia, existen medidas estáticas que registran la distribución de dichas cuotas en un momento dado y que han sido ampliamente utilizadas por las autoridades antimonopolio como la División Antitrust del Departamento de Justicia de los Estados Unidos y en general, por la comunidad académica. Pese a la restricción temporal, dichas medidas cumplen con las propiedades deseables identificadas en la literatura que las califican como buenos indicadores de concentración. Siguiendo a Curry y George (1983), las propiedades deseables de una medida de concentración deberían ser:

- Es independiente del tamaño de la industria

- Aumenta cuando la cuota de mercado de alguna firma se incrementa a expensas de otra pequeña (principio de transferencia)

- Disminuye en el caso de la entrada de nuevas empresas con un tamaño arbitrario

- Aumenta en presencia de fusiones y adquisiciones de empresas

- Toma el valor de 1/N si todas las firmas se subdividen en partes iguales, donde N es el número de firmas presentes en el mercado

- Toma el valor de 1/N si todas las firmas tienen el mismo tamaño y por lo tanto, debería ser una función decreciente de N

- Toma valores entre cero y uno

De los índices que cumplen las anteriores características, se destacan dos por ser los más empleados en la literatura aplicada: el Índice de Hirschman-Herfindhal y el Índice de Rosenbluth. Por otro lado, también es común en la literatura emplear el Coeficiente de Concentración, pero dado que éste no cumple todas las características deseables no será incluido en la discusión. A continuación se describen brevemente estos índices.

El Índice de Hirschman-Herfindhal (HHI de aquí en adelante) ha sido constantemente utilizado desde hace más de dos décadas por sus propiedades deseables.6 Formalmente el HHI corresponde a:

Donde Si representa la participación de las ventas de firma i en el total de ventas de la industria, es decir, la cuota de mercado de la firma i; HHI toma el valor de 0 cuando no hay producción y cuando la participación de todas las empresas es la misma (competencia perfecta) el HHI tiende a 1/N, y cuando la concentración es extrema, como en el caso del monopolio, tiende a 1.

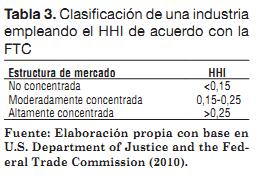

La Comisión Federal de Comercio (Federal Trade Commission o FTC por su sigla en inglés) y el Departamento de Justicia de los Estados Unidos han definido el umbral de concentración para las industrias tomando como base el HHI (ver Tabla 3).

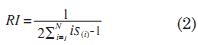

Otro índice muy empleado es el Índice de Rosenbluth (RI de aquí en adelante). El RI tiene en cuenta el tamaño de todas las empresas que hacen parte de la industria o mercado analizado pero, a diferencia del HHI, éste considera la posición de las firmas ordenadas jerárquicamente por su participación de mercado de mayor a menor.7 El RI corresponde a la siguiente expresión:

Donde S(i) representa la participación de mercado de la firma con la posición i-ésima, ordenando de mayor a menor. En otras palabras, S(i) corresponde a la participación de la firma con la mayor participación y S(N) es la participación de la firma con la menor participación.

El RI tomará valores cercanos a 1 cuando la concentración es más grande y valores cercanos a 0 cuando las participaciones se tornen más simétricas. Además, el RI tomará el valor de 1/N cuando las participaciones de las N empresas sean exactamente iguales (competencia perfecta). Finalmente, es importante resaltar que el RI asigna mayor importancia a las firmas pequeñas y no a las firmas grandes como lo hace el HHI.

En la siguiente sección se presenta una aplicación de los índices de concentración HHI y RI, además de una previa discusión de los datos que se emplearán.

3. DATOS Y RESULTADOS

Para efectos del cálculo de los tres índices para las industrias culturales en Cali, se empleará la aproximación más común en la literatura que es el uso del porcentaje de ventas como el indicador del tamaño de las empresas (Hou y Robinson, 2006). Aunque existen otros indicadores para este fin, como el número de trabajadores y la inversión en activos fijos, el porcentaje de ventas ha sido el indicador tradicionalmente utilizado por su disponibilidad.

En Cali hay tres bases de datos en las que es posible encontrar información relativa a los ingresos por concepto de ventas de las unidades económicas radicadas en la ciudad: i) el Censo Económico Cali – Yumbo (CECY) realizado por el Departamento Administrativo Nacional de Estadística de Colombia (DANE) en 2005, ii) la base de datos de registro mercantil de la Cámara de Comercio de Cali y, finalmente, iii) la información contenida en las Declaraciones del Impuesto al Valor Agregado (IVA de aquí en adelante) de la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN).

Pese a que la base de datos más completa es la del censo económico, pues contiene información de empresas formales e informales de la economía caleña, esta base de datos no es idónea para ser empleada en este estudio, dado que sólo está disponible para 2005 y no permite hacer un análisis dinámico. A su turno, la información sobre ventas por unidad económica presentada por las bases de datos de la Cámara de Comercio, es suministrada directamente por las empresas y es común que algunas de ellas no reporten sus ventas; por tal motivo, esta fuente de información no es confiable para el análisis.

Por otro lado, si bien la base de datos de la DIAN sólo registra empresas formales y obligadas a declarar IVA, los datos son confiables y eventualmente auditados. Esta información se encuentra discriminada por sectores económicos siguiendo la clasificación del CIIU a cuatro dígitos, lo cual permite realizar un análisis detallado por subsector. Otra ventaja de emplear esta fuente de información es su periodicidad, pues los datos están disponibles para diferentes años con una frecuencia bimestral; esto facilita una mirada dinámica de la concentración en la producción que no sería posible de realizarse el cálculo de los índices de concentración en un único período. No obstante, resulta necesario mencionar que una desventaja de esta base de datos es la posible evasión y elusión que pueda existir en el sector de las industrias culturales en la ciudad de Cali.

Así, para el análisis se utilizará la base de datos de la DIAN para el período comprendido entre el primer bimestre de 2006 hasta el último bimestre de 2008. La variable que se empleará corresponde a los ingresos totales por ventas en millones de pesos colombianos (COP$) contenidos en las declaraciones de IVA, clasificadas por su respectivo CIIU a cuatro dígitos. De esta base se extrajeron las actividades económicas pertenecientes a las industrias culturales que se reportan en la Tabla 2.

Adicionalmente a los cálculos estáticos de los índices de concentración, se harán cálculos bimensuales con el fin de conocer si existe estacionalidad o no en el comportamiento de los indicadores de concentración. Para analizar la tendencia de mediano plazo se emplearán datos anuales y, para este efecto, se consolidarán las ventas bimestrales por empresa registrada en las declaraciones de IVA. De nuevo, es necesario anotar que la base de datos utilizada para los cálculos no tiene el número total de empresas cuya actividad en Cali es clasificada como cultural.

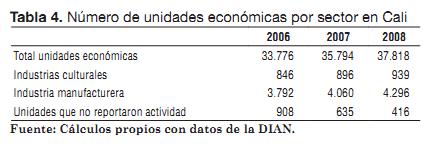

Durante el período analizado, se registraron en Cali en promedio un total de 35.796 unidades económicas declarantes del IVA en todas las actividades económicas del municipio, 532 unidades sin clasificar (no registraban un CIIU), 893 unidades económicas pertenecientes a las industrias culturales y 4.049 que corresponden a las industrias manufactureras.8 En la Tabla 4 se presenta el número de empresas que pertenecen a las industrias culturales y a la industria manufacturera, durante el período de estudio.

A continuación se presentan los cálculos correspondientes a los dos índices para las industrias culturales de Cali. Para dimensionar los resultados obtenidos para este tipo de industria, se presentan también los cálculos de otros sectores importantes para la ciudad como lo son: comercio, productos farmacéuticos, hoteles y restaurantes, minas y canteras, industria manufacturera, y servicios financieros (ver la Tabla 1 para revisar la participación de cada uno de estos sectores sobre las ventas totales de la ciudad de Cali).

3.1. Cálculos anuales para el total de industrias culturales y comparación con el comportamiento de la industria

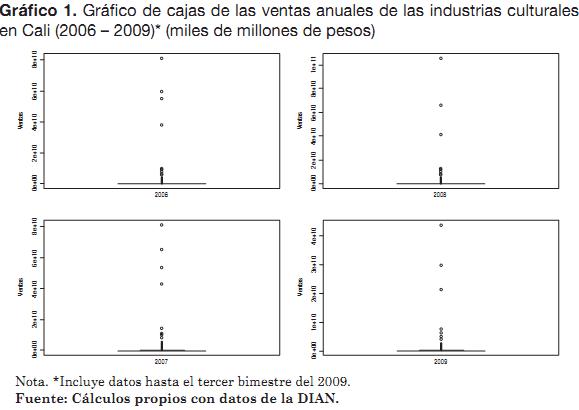

La distribución de las ventas anuales de las industrias culturales (ver Gráfico 1) en la ciudad de Cali presenta una fuerte asimetría hacia la derecha en los cuatro años analizados. De hecho, los pocos valores que se separan del cuerpo principal de los datos tienen una magnitud tan alta con respecto a los demás, que no es posible identificar el rango intercuartílico claramente. Esta aproximación permite concluir que alrededor de cuatro firmas tienen ventas superiores con respecto al grueso de las muestra y en cierta medida, sugiere la presencia de al menos algún nivel de concentración. Sin embargo, es importante anotar que un análisis de este tipo no es suficiente para concluir sobre la existencia de una estructura oligopolística de las industrias culturales.9

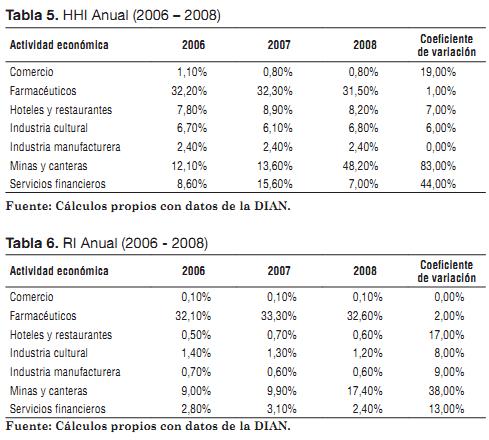

Siguiendo la metodología descrita en el aparte anterior, en las Tablas 5 y 6 se presentan los resultados para los dos indicadores calculados para las industrias culturales, y para efectos comparativos, para la industria manufacturera y otras cinco actividades económicas importantes en la ciudad: hoteles y restaurantes, servicios financieros, producción de fármacos, el comercio y la exploración de minas y canteras.

Conservando las proporciones, en los Tablas 5 y 6 puede observarse que los resultados obtenidos para el HHI y el RI no parecen variar mucho entre un año y otro para la mayoría de sectores, hecho que se sustenta en la pequeña magnitud de los coeficientes de variación asociados a las industrias culturales para cada índice reportado. En ese sentido, los sectores que registran menos concentración fueron el comercio, los hoteles y restaurantes, las industrias culturales, la industria manufacturera y los servicios financieros. El sector farmacéutico presenta unos niveles importantes de concentración (por encima del 30%), y la estabilidad de los valores en ambos índices durante el período considerado es evidencia de la existencia de por lo menos una firma con un poder de mercado importante.

Bajo la clasificación de la FTC, sólo dos de las actividades económicas estudiadas presentaron en promedio una estructura de mercado altamente concentrada. Dichas actividades fueron, como era de esperarse, la explotación de minas y canteras y la producción farmacéutica, cuyos HHI en promedio fueron 37% y 32%, respectivamente.

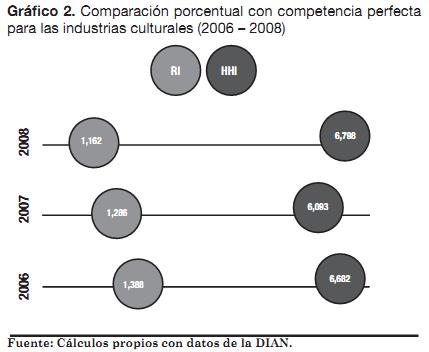

Las industrias culturales, al igual que el resto de actividades económicas analizadas, reportaron un nivel de concentración relativamente bajo con base en los dos indicadores (en promedio de 6,5% y 1,3% para el HHI y el RI, respectivamente). La tasa media de concentración reportada para el RI no fue notoriamente distinta en relación con la situación donde todas las firmas involucradas en la actividad tuvieran una cuota de mercado igual, en este caso, el valor teórico de competencia perfecta (1/N), calculado sobre el promedio de firmas dentro de las industrias culturales, durante los tres años, corresponde a 0,16%. De hecho, como puede verse en el Gráfico 2, la magnitud en porcentajes del RI no es muy lejana con respecto al valor teórico de las industrias culturales y aunque el HHI se sitúa en promedio alrededor de siete puntos porcentuales por encima del valor teórico, sigue siendo una diferencia relativamente pequeña.

Por lo tanto, la estructura de mercado que opera en las industrias culturales agregadas es cercana a la competencia perfecta. En otras palabras, la participación de todas las firmas asociadas a los veinte subsectores de las industrias culturales sobre el total de su producción agregada es relativamente simétrica. Sin embargo, cabe anotar que fueron más concentradas comparadas con las industrias manufactureras y el comercio, y menos concentradas que los servicios financieros.

3.2. Cálculos anuales desagregados para las industrias culturales

Los resultados de la especialización regional reportados en la literatura económica regional (Ceapraz, 2008), han mostrado que en general, la concentración geográfica de las industrias podría incidir de manera importante en la concentración de poder. En ese sentido, la distribución de poder sería menos simétrica dentro de las regiones de un país en donde hay una especialización industrial, comparada con la distribución de poder cuando se agrupan las regiones y los niveles de especialización disminuyen.

Si bien las industrias culturales analizadas en este documento están radicadas en una misma región, las consideraciones de especialización deberían poder aplicarse en la comparación del estudio agregado y el estudio detallado por subsector cultural. En teoría, se esperaría que los niveles de concentración del sector de las industrias culturales fueran más bajos, comparados con los niveles de concentración por subsector de las industrias culturales. La razón es que las estructuras productivas de las unidades económicas dentro del sector son diversas y en el análisis agregado, no podría hablarse de niveles de especialización más allá de que el sector produce, dentro de todas las actividades económicas del municipio, productos y servicios culturales. No debería suceder así con los veinte subsectores de las industrias culturales analizados por separado. De hecho, la división del sector en subsectores pone de manifiesto la existencia de niveles de especialización. Los veinte subsectores culturales producen bienes y servicios culturales específicos, y por lo tanto es de esperar que el número de empresas en cada caso sea más reducido y probablemente la concentración de poder sea más alta, de acuerdo con el nivel de especialización.

Como se evidencia en la Tabla 7, pocas de las actividades propias de esta industria tienen más de cien empresas que declaran IVA. Los subsectores tuvieron en promedio un total de 48 unidades económicas, en algunos casos menos de cinco empresas e incluso, como el caso de la actividad de reproducción de materiales grabados, el total de empresas llegó a reducirse a uno o dos.

De los veinte subsectores de las industrias culturales, las actividades de publicidad presentan el mayor volumen de ventas promedio anuales, con COP$104 mil millones (a precios corrientes), lo cual concuerda con que esta industria tiene el mayor número de unidades económicas de todas las industrias culturales que declararon renta (en promedio 319 empresas). Le siguen en volumen, edición de libros, partituras, folletos y publicaciones con un nivel de ventas promedio anual de COP$88 mil millones producidos en promedio por 53 empresas suscritas a dicha actividad; comercio al por menor de libros, periódicos, materiales y artículos de papelería y escritorio, con COP$79 mil millones producto de la operación de en promedio 213 empresas; y edición de periódicos, revistas y publicaciones periódicas, con COP$58 mil millones producidos por 15 empresas.

Aunque los datos no arrojan suficiente evidencia de concentración de poder económico al interior de las industrias culturales, de cierta forma permite intuir que al menos alguno de los subsectores culturales podría ser altamente concentrado: a pesar de que actividades de publicidad es el subsector que presenta el mayor volumen de ventas promedio anual (COP$104 mil millones) y que además tiene el mayor número de unidades económicas de todas las industrias culturales, puede encontrarse ejemplos de otros subsectores como edición de libros, partituras, folletos y publicaciones, que registra un promedio de ventas anuales de alrededor de COP$88 mil millones y edición de periódicos, revistas y publicaciones periódicas con COP$58 mil millones, subsectores que a su vez registran un total de unidades formales reducido (21 y 12, respectivamente). Este hecho permite intuir que los niveles de concentración dentro de dichas industrias culturales pueden ser elevados.

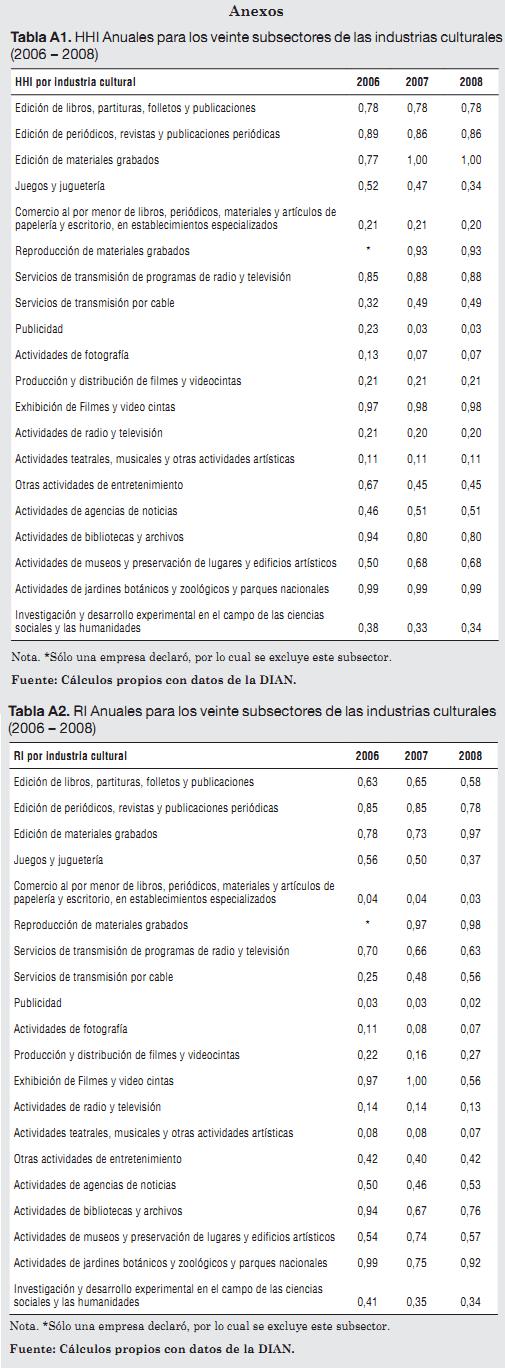

Los resultados de los indicadores confirman que en efecto, la mayoría de los subsectores son altamente concentrados, siguiendo la clasificación establecida por la FTC con respecto al HHI. Dentro de las más concentradas figuran actividades de jardines botánicos, zoológicos y parques nacionales y actividades de bibliotecas y archivos con unos indicadores mayores a 0,95 (ambos resultados esperados dada la naturaleza de los negocios de este tipo), seguidos por exhibición de filmes y vídeo cintas; edición de periódicos, revistas y publicaciones periódicas; servicios de transmisión de programas de radio y televisión y la edición de libros, partituras, folletos y publicaciones. Por otra parte, los subsectores menos concentrados corresponden a otras actividades de esparcimiento, actividades teatrales, musicales y otras actividades artísticas, las actividades de fotografía y las actividades de publicidad. Estos resultados respaldan la hipótesis de la especialización mencionada a principios de este aparte.10

3.3. Dinámica bimestral de la concentración para las industrias culturales

Una de las críticas más importantes con respecto a los índices de concentración, es que un buen indicador de este tipo debería medir la capacidad de las empresas de mantener su cuota de mercado en el tiempo.11 La razón es que las medidas estáticas capturan el poder de mercado en un momento dado, omitiendo el hecho que las cuotas de mercado pueden responder tanto a factores transitorios derivados de las condiciones externas a las firmas, como a factores permanentes inherentes a la operación de cada firma en particular (aquellos que finalmente le permiten ganar poder económico). En ese orden de ideas, el indicador ideal debería poder aislar el componente aleatorio del permanente, siendo el último mencionado el componente que le permite a una empresa mantenerse y, a menudo, aumentar su cuota o poder de mercado (Michelini y Pickford, 1985).

Desafortunadamente, el HHI, el RI y la mayoría de índices de concentración son medidas estáticas; es decir, simplemente registran las características de una distribución en un momento dado, y por lo tanto, no necesariamente reflejan el poder de mercado porque existe la posibilidad de que incorporen elementos aleatorios. Por esta razón, se incluye un análisis de los índices para una frecuencia más alta (datos bimensuales). Este análisis permitirá identificar la presencia de comportamientos transitorios o estacionales y el comportamiento permanente. Así, se emplearán los seis bimestres de cada año, a partir del 2006 y hasta el 2008, con el objeto de intuir la tendencia de crecimiento o decrecimiento de los índices de manera estrictamente descriptiva.

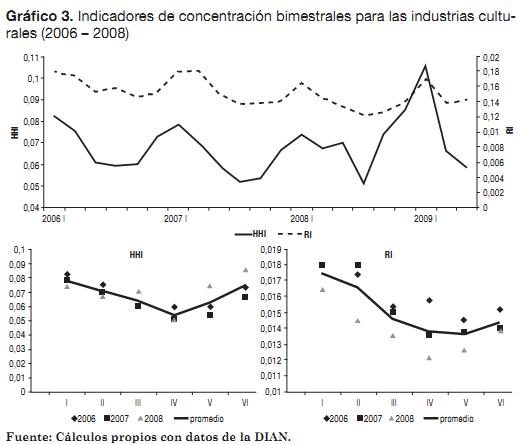

De acuerdo con los resultados mostrados en el Gráfico 3 y la clasificación de la FTC, los indicadores de concentración de las industrias culturales agregadas muestran que no existe un nivel de concentración elevado en ninguno de los bimestres de los tres años analizados. No obstante, es posible identificar un comportamiento estacional en las ventas de las industrias culturales agregadas.12 Si se observa el comportamiento del HHI y el RI representados en el Gráfico 3, se encuentra que la concentración de las ventas en las industrias culturales tiende a elevarse de tal manera que la concentración es más alta en los primeros y últimos trimestres del año (obsérvese el comportamiento en forma de "V" en los paneles 2 y 3 del Gráfico 3).

Una posible explicación con respecto a este comportamiento de tipo estacional podría ser que hacia el último bimestre del año se presentan la mayoría de eventos culturales en Cali y en general, es cuando buena parte de las empresas con actividades culturales tienen una mayor operación. Esta época del año coincide con la temporada navideña y de feria. Por tal motivo, resulta razonable pensar que durante este período las oportunidades de ingresos de las empresas de carácter cultural son altas y como consecuencia, la mayoría de empresas de este tipo concentran más su producción y ventas en diciembre que durante el resto del año, mientras otras cuantas conservan un comportamiento más o menos equilibrado todo el tiempo. En ese sentido, la competencia por obtener una mayor cuota de mercado será más cerrada en época de feria, donde las barreras a la entrada son más altas y en donde empresas con mayor tradición y prestigio son las que terminan por concentrar los ingresos.

Este resultado no es despreciable. Por el contrario, es información importante para un inversionista interesado en la industria cultural caleña,13 en la medida en que podría resultar más fácil y menos arriesgado entrar al mercado durante el segundo bimestre del año, y no al final, por ejemplo, en el mes de diciembre. Por otro lado, los índices de concentración del sector a lo largo de los bimestres se conservan más o menos estables y relativamente bajos, por lo cual se concluye que la capacidad de las firmas de mantener sus ventas también es estable, y las condiciones para invertir son buenas.

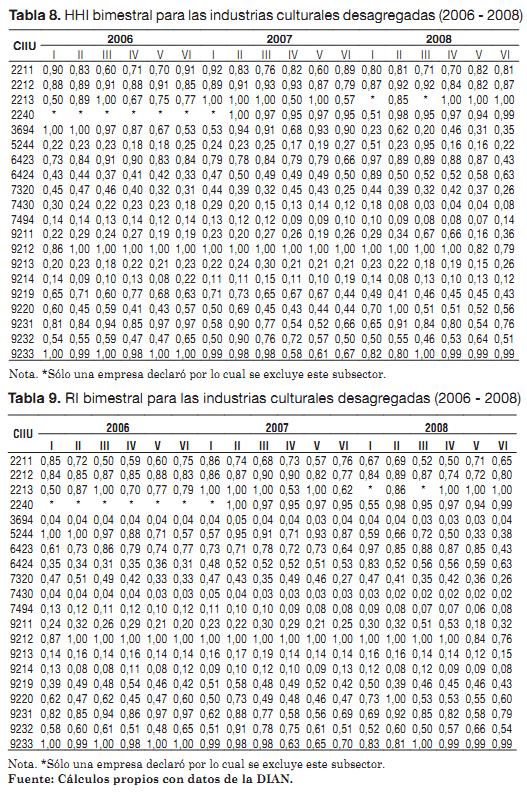

Los resultados del cálculo de los índices de concentración bimestrales desagregados se presentan en las Tablas 8 y 9. El comportamiento bimestral de ambos indicadores es poco volátil al interior de cada subsector cultural y las conclusiones son las mismas. Las actividades que en promedio presentaron los niveles más críticos de concentración, como era de esperarse, son aquellas en las que se registra un menor número de unidades económicas, como exhibición de filmes y videocintas; actividades de jardines botánicos y zoológicos y parques nacionales; edición de periódicos, revistas y publicaciones periódicas; edición de materiales grabados; y servicios de transmisión de programas de radio y televisión.14

Con respecto a los umbrales definidos FTC para el HHI, los resultados bimestrales desagregados permiten clasificar los subsectores culturales así:

Industrias poco o nada concentradas (entre 0 y 0,15)

- Publicidad

- Actividades de fotografía

- Actividades teatrales, musicales y otras actividades artísticas

Industrias moderadamente concentradas (entre 0,15-0,25)

- Actividades de radio y televisión

Industrias altamente concentradas (0,25-1)

- Reproducción de materiales grabados

- Producción y distribución de filmes y videocintas

- Investigación y desarrollo experimental en el campo de las ciencias sociales y las humanidades

- Servicios de transmisión por cable

- Otras actividades de entretenimiento

- Actividades de museos y preservación de lugares y edificios históricos

- Actividades de agencias de noticias

- Comercio al por menor de libros, periódicos, materiales y artículos de papelería y escritorio, en establecimientos especializados

- Actividades de bibliotecas y archivos

- Edición de libros, partituras, folletos y publicaciones

- Servicios de transmisión de programas de radio y televisión

- Edición de materiales grabados

- Edición de periódicos, revistas y publicaciones periódicas

- Juegos y juguetería

- Actividades de jardines botánicos y zoológicos y parques nacionales

- Exhibición de filmes y video cintas

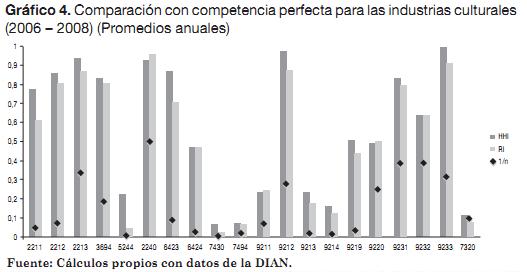

Para dimensionar de alguna forma los resultados obtenidos, resulta importante comparar los niveles de concentración reportados en las Tablas 8 y 9, con los niveles de concentración en la situación hipotética de una distribución perfectamente simétrica de las cuotas de mercado dentro de cada industria cultural. Teniendo en cuenta los promedios de la cantidad de empresas en cada subsector, el nivel de concentración medio que deberían presentar las industrias si tuvieran una estructura de competencia operativa estaría entre un rango de 0,003 y 0,420; máximo 0,500 en aquellos casos donde sólo se registren dos unidades económicas por industria.15 Esto, comparado con los niveles de concentración presentados de hasta más de 0,800, refleja niveles de desigualdad de poder importantes, como se evidencia en el Gráfico 4.

4. COMENTARIOS FINALES

Este artículo presenta un análisis de la estructura de mercado de las industrias culturales en la ciudad de Cali empleando dos índices de concentración muy comunes: el Índice de Hirschman-Herfindhal y el Índice de Rosenbluth.

Los cálculos no permiten observar una concentración de ventas elevada en las industrias culturales agregadas ubicadas en la ciudad de Cali para el período 2006 a 2008. Éste es un resultado apenas predecible si se considera que en promedio en la ciudad se registran más de 800 unidades económicas de carácter cultural. Sin embargo, los resultados que se obtienen en un análisis desagregado de este tipo de industria arrojan conclusiones diametralmente opuestas, pues existe una fuerte asimetría en la distribución de cuotas dentro de la mayoría de las actividades culturales.

Esta información es útil para entender el comportamiento microeconómico del sector, que unido a indicadores de corte macroeconómico como las cuentas satélites de la cultura, permite entender mejor el desempeño de las industrias culturales en la ciudad de Cali. Sin embargo, esta información también podría ser especialmente útil para algunos inversionistas en la medida en que les permite determinar o acotar las oportunidades de inversión dentro de esta industria; aunque debe reconocerse que las motivaciones de inversión en este sector pueden ser algo diferentes con respecto de aquellas en sectores tradicionales de la economía, en términos generales se considera que si una actividad tiene niveles de concentración elevados, este hecho probablemente estará asociado a grandes barreras a la entrada en operación para nuevas empresas. En esa medida, para un inversionista podría resultar atractivo invertir en industrias culturales donde sea fácil el acceso al mercado, es decir, donde prevalezca una relativamente baja concentración de poder económico por parte de las empresas ya existentes. Extrapolando esta noción a las industrias culturales y empleando los resultados, las actividades de publicidad, de fotografía y otras como las actividades teatrales, son ejemplo del tipo de industrias atractivas a la inversión desde un punto meramente práctico de bajas barreras a la entrada.

Por otra parte sería importante, para otro tipo de estudio de mayor alcance, determinar cuáles son las causas de la concentración crítica de poder que tienen algunas industrias culturales. En esencia, la concentración de ventas en un mercado puede explicarse por tendencias monopolísticas o de oligopolio de las empresas existentes frente a las cuales las pequeñas no pueden competir. Por otro lado, las asimetrías también podrían ser explicadas por la generación de economías de escala y/o la administración eficiente de los recursos de producción de aquellas empresas con mayor poder de ventas en el mercado. En uno u otro caso, es responsabilidad del gobierno municipal intervenir para regular las tendencias de colisión del primer caso, o bien para incentivar, a través de programas de financiación, a los pequeños inversionistas culturales.

Antes de concluir es importante mencionar que el análisis de corte microeconómico que se presenta en este documento es novedoso en dos sentidos. Primero, brinda información de las estructuras de mercado de los subsectores de las industrias culturales al nivel de una municipalidad; y segundo, revela la dinámica del comportamiento de la concentración de la producción al interior del año. Ninguno de estos dos análisis se ha encontrado en la literatura de las industrias culturales hasta el momento.

NOTAS AL PIE DE PÁGINA

1. Este articulo fue realizado dentro del marco del proyecto "Industrias Culturales como motor del desarrollo de la ciudad de Santiago de Cali", producto de la unión de iniciativas de Comfandi, el fondo Multilateral de Inversiones (FOMIN), del Banco Interamericano de Desarrollo (BID), el Ministerio de Cultura, la Alcaldía de Santiago de Cali a través de su Secretaría de Cultura y Turismo, la Asociación Metrópoli Colombia, la Universidad Icesi y la Cámara de Comercio de Cali.

2. Por ejemplo, Potts y Cunningham (2010) desarrollan cuatro modelos teóricos para entender los efectos en términos de bienestar, competencia, crecimiento e innovación sobre toda la economía de este sector.

3. Durante el periodo 1999 – 2002 se llevó a cabo el "Proyecto de Economía y Cultura" del Convenio Andrés Bello (CAB), en el que se estudiaba el impacto de las actividades culturales en las economías de Chile, Colombia, Ecuador, Perú y Venezuela. En Colombia el proyecto fue denominado como "Impacto económico de las industrias culturales", el proyecto que antecedió la formalización de las Cuentas Satélite de Cultura que hoy por hoy publica el DANE a nivel nacional.

4. En este caso se excluyeron del análisis los cuatro productos a seis dígitos que el DANE reporta, así como las actividades correspondientes a los CIIU 2220, 7499 y 9112 (actividades de impresión, otras actividades empresariales y actividades de organizaciones profesionales) porque su grueso de producción no es necesariamente de tipo cultural. Ver Alonso y Gallego (2010b) para una discusión más profunda de este tema.

5. Ver por ejemplo a Curry y George (1983) para una discusión de los diferentes índices.

6. Para una discusión más amplia, consultar Calkins (1983).

7. Para una discusión más amplia, consultar Hall y Tideman (1967).

8. Se empleará la industria manufacturera como comparación.

9. No debe desconocerse que la cantidad de firmas que participan de esta industria es alto (895 en promedio), y que el diagrama de dispersión no presenta información con respecto a las cuotas de mercado.

10. En el Anexo se presentan las Tablas A1 y A2 con los cálculos del HHI y del RI para las industrias culturales desagregadas.

11. Para profundizar sobre las críticas a los indicadores de este tipo, ver Calkins (1983).

12. Es importante anotar que solo se cuenta con tres años de información y por tanto no se puede realizar un análisis más formal de la estacionalidad de estas series de tiempo.

13. Lampel, Lant y Shamsie (2000) argumentan que existen cinco dilemas que deben balancear los gerentes e inversionistas en las industrias culturales. Entre esos cinco dilemas se encuentra la necesidad de conocer el comportamiento del mercado en que compiten de tal manera que entienda perfectamente la estructura de mercado en la que se mueve y la demanda que enfrenta; pero al mismo tiempo, debe emplear su imaginación y creatividad para transformar ese mercado.

14. En algunos casos se registraron índices iguales a 1, en estos casos sólo una de las unidades económicas declararon unos ingresos superiores a cero pesos.

15. Se excluye de este análisis el valor teórico de competencia perfecta para 2006 del sector reproducción de materiales grabados, dado que para dicho año sólo una empresa perteneciente al sector declaró IVA y no tiene sentido económico hablar de competencia perfecta en una industria de sólo una firma.

REFERENCIAS BIBLIOGRÁFICAS

1. Alonso, J.C. y Gallego, AI. (2010a). Análisis del PIB del sector cultura de Santiago de Cali. En J.C. Alonso, A.I. Gallego y A.M. Ríos, Industrias culturales de Santiago de Cali: caracterización y cuentas económicas (pp. 109-120). Cali: Universidad Icesi. [ Links ]

2. Alonso, J.C. y Gallego, AI. (2010b). Definición del concepto industrias culturales. En J.C. Alonso, A.I. Gallego y A.M. Ríos, Industrias culturales de Santiago de Cali: caracterización y cuentas económicas (pp. 3-9). Cali: Universidad Icesi. [ Links ]

3. British Council, Instituto Distrital de Cultura y Turismo, Centro de Estudios para el Desarrollo Económico de la Universidad de los Andes y Cámara de Comercio de Bogotá. (2002). Mapeo de industrias creativas de Bogotá y Soacha. Bogotá: Autores. [ Links ]

4. Calkins, S. (1983). The new merger guidelines and the Herfindahl-Hirschman Index. California Law Review, 71(2), 402–429. [ Links ]

5. Ceapraz, I.L. (2008). The concepts of specialization and spatial concentration and the process of economic integration: Theoretical relevance and statistical measures. The case of Romanias regions. The Journal of the Romanian Regional Science Association, 2(1), 68-93. [ Links ]

6. Convenio Andrés Bello. (2009). Cuenta satélite de cultura: Manual metodológico para su implementación en Latinoamérica. Bogotá: Nomos S.A. [ Links ]

7. Curry, B. y George, K.D. (1983). Industrial concentration: A survey. The Journal of Industrial Economics, 31(3), 202–255. [ Links ]

8. Grossack, I.M. (1972). The concept and measurement of permanent industrial concentration. The Journal of Political Economy, 80(4), 745–760. [ Links ]

9. Hall, M. y Tideman, N. (1967). Measures of concentration. California Law Review, 62(317), 162–168. [ Links ]

10. Horkheimer, M. y Adorno, T. (1944). Dialektik der Aufklärung Philosophische Fragmente. Amsterdam: Querido. [ Links ]

11. Hou, K. y Robinson, D.T. (2006). Industry Concentration and Average Stock Returns. The Journal of Finance, 61(4), 1927-1956. [ Links ]

12. Hullot-Kentor, R. (2008). The exact sense in which the culture industry no longer exists. Cultural Critique, 70, 137-157. [ Links ]

13. Jeffcutt, P.P. y Pratt, A.C. (2002). Managing Creativity in the Cultural Industries. Creativity & Innovation Management, 11(4), 225-233. [ Links ]

14. Lampel, J., Lant, T. y Shamsie, J. (2000). Balancing Act: Learning from Organizational Practices in Cultural Industries. Organization Science, 11(3), 263-269. [ Links ]

15. Mato, D. (2009). All industries are cultural – A critique of the idea of "cultural industries" and new possibilities for research. Cultural Studies, 23(1), 70-87. [ Links ]

16. Michelini, C. y Pickford, M. (1985). Estimating the herfindahl index from concentration ratio data. Journal of the American Statistical Association, 80(390), 301–305. [ Links ]

17. Potts, J. y Cunningham, S.D. (2010). Four models of the creative industries. Revue dÉconomie Politique, 120(1), 163-180. [ Links ]

18. UNESCO. (2007). Statistics on cultural industries: Framework for the Elaboration of National Data Capacity Building Projects. Recuperado el 3 de agosto de 2010, de http://unesdoc.unesco.org/images/0015/001549/154956e.pdf [ Links ]

19. U.S. Department of Justice and the Federal Trade Commission -FTC. (2010). Horizontal Merger Guidelines. Recuperado de http://www.justice.gov/atr/public/guidelines/hmg-2010.html [ Links ]

20. Zuleta, LA. y Jaramillo, L. (2003). Impacto del patrimonio del centro histórico de Bogotá. Bogotá: Unidad Editorial, Edición del Convenio Andrés Bello. [ Links ]