Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEstudios Gerenciales

versão impressa ISSN 0123-5923

estud.gerenc. v.27 n.120 Cali jul./set. 2011

¿EXISTEN GANANCIAS POR LA COBERTURA DE RIESGO CAMBIARIO EN UN PORTAFOLIO DE ACCIONES GLOBAL, DESDE LA PERSPECTIVA DE UN INVERSIONISTA COLOMBIANO?

CECILIA MAYA OCHOA, Ph.D.*1, CATALINA MARÍA JARAMILLO OSPINA, Mg.2, LINA MARÍA MONTOYA MADRIGAL, Mg.3

1Docente investigadora, Universidad Eafit, Colombia. cmaya@eafit.edu.co

2Analista de inversiones, Protección S.A., Colombia. cjarami5@eafit.edu.co

3MBA, University of Maryland/RH Smith School of Business, Estados Unidos. lmontoy4@eafit.edu.co

* Autor para correspondencia. Dirigir correspondencia a: Calle 12 Sur #18-168 Medellín, Colombia.

Fecha de recepción: 27-05-2010 Fecha de corrección: 08-01-2011 Fecha de aceptación: 06-07-2011

RESUMEN

El artículo indaga sobre la existencia de ganancias para un inversionista local en términos de eficiencia, minimizando la volatilidad del portafolio, a partir de la cobertura del riesgo cambiario inherente. Para la estimación del portafolio óptimo de mínima varianza se utiliza una metodología robusta la cual permite hacer inferencia estadística acerca de si la diversificación internacional reduce el riesgo para un inversionista local. La metodología se aplica a portafolios de acciones en el caso de un inversionista colombiano y uno mexicano, para concluir que el empleo de coberturas cambiarias puede reducir el riesgo, con la posible excepción de que la correlación entre la divisa y el índice local sea bastante negativa, lo cual haría más conveniente dejar el portafolio sin cubrir.

PALABRAS CLAVE

Diversificación internacional, portafolio global de mínima varianza, renta variable, volatilidad, coberturas cambiarias.

Clasificación JEL: C22, G11

ABSTRACT

Is it profitable to hedge exchange rate risk in a global portfolio from the perspective of a colombian investor?

This study looks for gains in terms of efficiency for local investors with an internationally diversified portfolio by hedging the exchange risk. To estimate an optimum portfolio with a minimum variance we used a robust methodology which allowed us to make statistical inference and prove that international diversification reduces portfolio risk for local investors. This methodology is applied to stock portfolios held by a Colombian and a Mexican investor, and the conclusion is that hedging exchange rate risk can reduce the risk of the portfolio, with the possible exception of a high negative correlation between the exchange rate and the local stock index.

KEYWORDS

International diversification, minimum global variance portfolio, variable income, volatility, exchange rate risk hedging.

RESUMO

Existem lucros pela cobertura de risco cambial em uma carteira de ações global, sob a ótica de um investidor colombiano?

O artigo investiga a existência de lucros para um investidor local em termos de eficiência, minimizando a volatilidade da carteira, a partir da cobertura do risco cambial inerente. Para estimar a carteira ótima de variância mínima se utiliza uma metodologia robusta que permite fazer inferência estatística sobre se a diversificação internacional reduz os riscos para um investidor local. A metodologia é aplicada a carteiras de ações no caso de um investidor colombiano e de um mexicano para concluir que o uso de coberturas cambiais pode reduzir o risco, com a possível exceção em que a correlação entre a moeda local e o índice for bastante negativa, o que tornaria mais conveniente deixar a carteira a descoberto.

PALAVRAS-CHAVE

Diversificação internacional, carteira global de variação mínima, renda variável, volatilidade, coberturas cambiais.

INTRODUCCIÓN

La construcción de portafolios de inversión óptimos que minimicen el riesgo y también, permitan obtener el más alto retorno esperado a partir de la diversificación de los activos, ha sido un tema ampliamente discutido por la comunidad académica. Adicionalmente, con base en la teoría de portafolios, el sector financiero ha desarrollado y sustentado productos que permiten a los inversionistas diversificar sus inversiones.

El diseño de portafolios en la actualidad está enfrentado a un esquema dinámico en el que predomina la oferta de productos cada vez más sofisticados y, también, la posibilidad de invertir más allá del mercado doméstico. La globalización ha integrado las relaciones comerciales entre países pero al mismo tiempo ha correlacionado los mercados financieros, lo cual hace que la tarea de diversificación de portafolios sea hoy más compleja que el simple hecho de escoger la mezcla entre diferentes tipos de activos que ofrece el mercado local (bonos o acciones). La diversificación internacional involucra el estudio de los activos que ofrecen otras economías y del riesgo inherente por la exposición al comportamiento de los distintos tipos de cambio. Colombia no es ajena al desarrollo de los mercados internacionales y por ello los inversionistas cada vez reclaman productos con diversificación internacional que les permitan reducir el riesgo y aumentar la probabilidad de obtener mayores retornos.

Sin embargo, a la hora de evaluar el desempeño de los portafolios diversificados internacionalmente para un inversionista colombiano, especialmente en los últimos años caracterizados por la apreciación del peso, los resultados no han sido del todo satisfactorios. Si bien las inversiones internacionales han tenido en promedio buenos resultados, al expresar sus retornos en pesos, dada la apreciación de la moneda, los beneficios de la diversificación no siempre han compensado con retorno el riesgo asumido que incluye la volatilidad del tipo de cambio además de la inherente a cada tipo de inversión. Esto último ha planteado un cuestionamiento en los inversionistas y en los administradores de portafolios en Colombia: ¿es conveniente cubrir un portafolio diversificado para un inversionista colombiano ante el riesgo de tipo de cambio?

El objetivo de este trabajo es indagar si existen ganancias en términos de eficiencia, es decir, una menor volatilidad en un portafolio diversificado internacionalmente a partir de la cobertura del riesgo cambiario inherente, mediante el empleo de una metodología que permita obtener los porcentajes óptimos de asignación de activos de mínima varianza y que a la vez permita realizar inferencia estadística.

A continuación, en la primera sección se presentan los fundamentos teóricos del presente estudio, seguido por las secciones dos y tres, en donde se discuten los resultados de aplicaciones de los mismos al caso de un inversionista colombiano y uno mexicano, respectivamente. Finalmente, en la sección cuatro se presentan las conclusiones.

1. TEORÍA MODERNA DE PORTAFOLIOS Y DIVERSIFICACIÓN INTERNACIONAL

La construcción de portafolios de inversión óptimos, que minimicen el riesgo y que a la vez permitan obtener el más alto retorno esperado a partir de la diversificación de los activos, ha sido un tema ampliamente discutido por la comunidad académica, prácticamente desde la publicación del trabajo de Markowitz (1952). Este fue el punto de partida para la teoría moderna de portafolios; sin embargo, el diseño de portafolios en la actualidad está enfrentado a un esquema dinámico en el que predomina la oferta de productos cada vez más sofisticados y a la vez, la posibilidad de invertir más allá del mercado doméstico. Esto último conlleva un aspecto adicional, el cual es la exposición al comportamiento de los distintos tipos de cambio.

Una forma de analizar la relación entre riesgo y retorno esperado para un portafolio diversificado internacionalmente es el modelo IAPM (International Asset Pricing Model), una versión internacional del modelo CAPM (Capital Asset Pricing Model) (Solnik, 1974; citado por Errunza, 1978), el cual asume que los inversionistas en cada país comparten la misma canasta de consumo y, además, la paridad del poder adquisitivo permanece constante. Bajo los supuestos de mercados de capital perfectos, cero costos de transacción, ventas en corto ilimitadas y expectativas homogéneas de los agentes sobre las variaciones en el tipo de cambio y los retornos de los activos, Solnik (1974) encontró que estos son valorados de acuerdo con el riesgo sistemático, el cual es mucho menor que el riesgo doméstico no diversificable, indicando así las ganancias potenciales de la diversificación internacional.

En este sentido, conviene indagar si la apuesta por los activos de renta fija y variable en otros países y las fluctuaciones en sus respectivas monedas, podría ser parte de una estrategia diversificadora que redunde en un mayor retorno esperado con menor riesgo. Por el contrario, puede ser que al estar las economías cada vez más interrelacionadas, en las que las crisis financieras se contagian rápidamente de un país a otro, es cada vez mayor la correlación positiva entre las monedas, de modo que esta estrategia empiece a perder validez. Es entonces cuando se plantea la utilidad de las coberturas cambiarias tales como forwards, futuros y opciones de tasa de cambio, como instrumentos que permiten proteger al inversionista contra la volatilidad de las monedas a las que está expuesto.

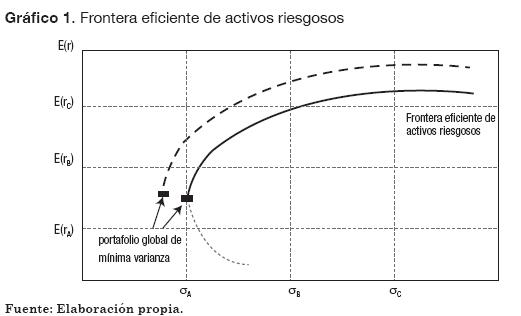

El punto de partida para la teoría moderna de portafolios es el trabajo de Markowitz (1952) donde se plantea un modelo formal para la administración de portafolios diversificados a partir de la definición de la frontera eficiente de activos riesgosos:

- La idea principal detrás del conjunto de portafolios riesgosos es que, para cualquier nivel de riesgo, sólo interesa aquel portafolio con el mayor retorno esperado. De otra manera, la frontera es el conjunto de portafolios que minimizan la varianza para cualquier retorno esperado. (Bodie, Kane y Marcus, 2005, p. 245)

Esta relación puede representarse en el Gráfico 1 donde se observa cómo la frontera eficiente de activos riesgosos definida por Markowitz (1952), se extiende desde el portafolio global de mínima varianza hasta el portafolio de mayor rentabilidad. Teóricamente, en la medida en que el universo de activos disponibles se incremente mediante la diversificación internacional, la frontera eficiente se desplazará hacia la región donde la relación retorno-riesgo es mayor.

Ahora bien, la posibilidad de incluir activos de renta fija y variable en moneda extranjera como parte de la diversificación del portafolio, puede representar una fuente de riesgo adicional para el inversionista proveniente de la exposición a la diferencia en cambio, que se relaciona con el problema de convertir activos y obligaciones de largo plazo denominados en moneda extranjera a la moneda local, así como la exposición económica a los efectos de las tendencias en el tipo de cambio a largo plazo y las pérdidas que ello puede generar.

Según Andersen (1987):

- La construcción de portafolios eficientes tiene en cuenta tanto los retornos como las fluctuaciones cambiarias. Un limitante de esta estructura es que típicamente debe basarse en estadísticas históricas de movimientos de los retornos y los tipos de cambio. Esto puede superarse aplicando variaciones futuras esperadas en los cálculos, pero no hay garantía de que estos sean los resultados finales. Otro limitante puede ser que a menudo el portafolio de mayor retorno puede ser también el más arriesgado. (p.386)

La pregunta que surge entonces es hasta qué punto es relevante cubrir un portafolio contra las fluctuaciones en el tipo de cambio. Un argumento a favor es que las coberturas permiten minimizar la incertidumbre sobre los flujos futuros del portafolio, ante la imposibilidad de realizar pronósticos acertados sobre el tipo de cambio. En contra de utilizar coberturas, está el dejar de percibir un retorno adicional vía tipo de cambio, en caso de que ésta se mueva en una dirección favorable y los costos de implementar las coberturas.

Abken y Shrikhande (1997) muestran cómo la diversificación de los portafolios entre varios países puede ayudar a mitigar el riesgo al tipo de cambio. Adicionalmente, tratan de probar cómo el uso de derivados cambiarios puede reducir aún más el riesgo en portafolios diversificados internacionalmente. La cobertura es una transformación de flujos de caja o del valor de mercado del portafolio que el inversionista percibe como una reducción del riesgo de su cartera. Los autores encuentran argumentos a favor de la cobertura de portafolios al hallar ganancias adicionales en la reducción del riesgo y el incremento en los retornos observados. Sin embargo, los resultados no son consistentes para todos los períodos de estudio. Por lo tanto, se concluye que para la implementación de coberturas cambiarias con mejores fundamentos teóricos y empíricos, se requieren mejores modelos y técnicas para la estimación de los parámetros del modelo de optimización, y a partir de allí sí se podría ahondar en el análisis de la pertinencia de la implementación de coberturas cambiarias en los portafolios diversificados.

Mientras que Abken y Shrikhande (1997) utilizan para el estudio mencionado únicamente coberturas basadas en contratos forward sobre el tipo de cambio, Maurer y Valiani (2003) examinan la efectividad tanto de los forwards como de las opciones para controlar el riesgo cambiario en portafolios diversificados internacionalmente. Para ello, consideraron un portafolio de acciones y bonos del Reino Unido, Alemania, Suiza, Japón y Estados Unidos en el período comprendido entre enero de 1985 y diciembre de 2002, desde el punto de vista de un inversionista alemán. Los autores consideran que, en este caso, las opciones de venta europeas que se encuentren dentro del dinero, es decir, que generan un ingreso positivo si se ejercen, pueden reemplazar a los forwards para reducir la exposición al riesgo cambiario; sin embargo, en gran parte de la literatura revisada, las coberturas se realizan mediante forwards con el fin de simplificar los modelos.

En 1988, Eun y Resnick publicaron el artículo "Exchange Rate Uncertainty, Forward Contracts and International Portfolio Selection", a través del cual buscaban "desarrollar una estrategia de selección de portafolio internacional ex ante que pueda controlar efectivamente los riesgos cambiario y de estimación y capturar los beneficios de la diversificación internacional tanto como sea posible" (Eun y Resnick, 1988, p.159). Para ello, plantearon el uso de manera simultánea de dos métodos para la reducción del riesgo cambiario, a saber, la diversificación en varias monedas y la utilización de contratos forward de cada una de las divisas.

Estos autores sostienen que el riesgo cambiario no es ampliamente diversificable debido a la alta correlación existente entre los tipos de cambio, por lo cual este factor cambiario contribuye al riesgo total de un portafolio diversificado internacionalmente. Sin embargo, encontraron que las estrategias con coberturas diseñadas para controlar el riesgo cambiario y de estimación, se desempeñaron mejor que las estrategias descubiertas.

Posteriormente, Eun y Resnick (1994) hallaron ganancias potenciales por diversificación1 mayores para el inversionista estadounidense que para el japonés, aun empleando estrategias ex ante para controlar la incertidumbre de los parámetros en períodos fuera de muestra.

Perold y Schulman (1988) plantean que es preferible formular políticas de inversión de largo plazo para portafolios cubiertos y no para portafolios descubiertos en la medida en que, en el largo plazo, los retornos esperados de la moneda sean iguales a cero, de modo que las coberturas actúan como un almuerzo gratis pues "en promedio, la cobertura cambiaria genera una reducción del riesgo sin la pérdida de retorno esperado" (Perold y Schulman, 1988, p.45).

Por el contrario, Froot (1993) concluye que:

- La cobertura completa no solo no reduce la varianza de los retornos, sino que además incrementa la varianza de los retornos de varios portafolios. Las proporciones de cobertura escogidas para minimizar la varianza de los retornos en el largo plazo no sólo son bajos, sino que no tienen un impacto perceptible en la varianza de los retornos. (p. 26)

La respuesta de este autor al trabajo de Perold y Shulman (1988) es precisamente que el almuerzo gratis que representan las coberturas, sólo se observa en el corto plazo y si el tipo de cambio sigue una caminata aleatoria.

Adicionalmente, para plantear una estrategia de cobertura de la tasa de cambio, es necesario resolver el problema de cuál es el portafolio óptimo cuando se tiene por objeto la diversificación internacional. El enfoque tradicional sugiere el cálculo del portafolio óptimo siendo éste el que maximiza la relación retorno esperado–riesgo dentro del conjunto de portafolios que conforman la frontera eficiente de Markowitz (1952). Ello requiere la estimación de retornos esperados y varianzas, lo que conlleva un error de estimación que, especialmente en el caso de los retornos, puede ser de una magnitud importante.

Kempf y Memmel (2003) sostienen que un inversionista puede aumentar la precisión de la estimación de los retornos esperados y de la matriz de covarianzas al usar series de tiempo más largas; es decir, si la serie de tiempo tiende a infinito, los retornos esperados y la matriz de covarianza pueden ser estimados exactamente. Sin embargo, dado que no existen series de tiempo infinitas, la distribución de los parámetros no puede ser estimada exactamente, por lo que siempre habrá error de estimación.

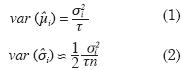

De acuerdo con Merton (1980), el error de estimación de la media μ y de la varianza σ es igual a:

Donde  es el número de años de datos disponible y n es el número de subperíodos de igual duración por año. Se puede observar entonces que la precisión de los estimadores es mayor en la medida en que se tienen más años ( ) de datos disponibles. Sin embargo, con el mismo número de datos, la precisión de la estimación de la varianza es mucho mayor que la de los retornos esperados, por lo que es más recomendable para un inversionista abstenerse de estimar los retornos esperados y concentrarse en el portafolio global de mínima varianza.

es el número de años de datos disponible y n es el número de subperíodos de igual duración por año. Se puede observar entonces que la precisión de los estimadores es mayor en la medida en que se tienen más años ( ) de datos disponibles. Sin embargo, con el mismo número de datos, la precisión de la estimación de la varianza es mucho mayor que la de los retornos esperados, por lo que es más recomendable para un inversionista abstenerse de estimar los retornos esperados y concentrarse en el portafolio global de mínima varianza.

El problema de la estimación de los parámetros para la optimización del modelo de inversión internacional ha sido ampliamente debatido y ha evolucionado más allá de la metodología de Markowitz (1952). El tema de la diversificación internacional ha girado también en torno a la relevancia de los resultados del análisis de retorno esperado-riesgo basado en resultados ex post, es decir, si los datos históricos permiten estimar con precisión los retornos esperados del portafolio.

Al respecto, Jorion (1985) cuestiona la efectividad de esta metodología a pesar de que las varianzas y covarianzas se pueden medir con relativa precisión y propone estimadores alternativos para los retornos esperados, diferentes a la media simple. Jorion identifica algunos limitantes del análisis de media–varianza: el pobre desempeño de los portafolios óptimos por fuera de la muestra, la inestabilidad del portafolio óptimo en la medida en que las proporciones asignadas a cada activo son sensibles a las variaciones en los retornos esperados, el hecho de que incluir unas cuantas observaciones más puede cambiar completamente la distribución del portafolio y, adicionalmente, la idea de que los portafolios óptimos no necesariamente están bien diversificados. Para hacer un análisis más ajustado, Jorion propone como mejor predictor, el valor que resulte de reducir la media muestral del país hacia un valor común que sea menos probable de ser afectado por observaciones extremas que la media del país.

Larsen y Resnik (2000) prueban empíricamente si los resultados ex post de trabajos anteriores se mantienen ante la presencia de incertidumbre en los parámetros; es decir, cuando los parámetros del modelo deben ser estimados a partir de datos históricos, el intento de encontrar los pesos óptimos para cada una de las monedas resulta subóptimo o de menor desempeño en comparación con la simple utilización de una razón de cobertura unitaria, o inclusive, con la no cobertura en el portafolio internacional.

A pesar de la pertinencia de la metodología tradicional, el portafolio óptimo hallado a través de este enfoque tiene algunas debilidades. En primer lugar, establece que la rentabilidad esperada de cada uno de los activos es conocida cuando en realidad el vector de retornos estimados difiere del real. También supone conocida la varianza y la covarianza (constantes en el tiempo), y asume normalidad en los retornos. Esto hace necesaria la búsqueda de una metodología más robusta que permita realizar inferencia estadística.

Algunos autores han sugerido calcular el portafolio óptimo asumiendo un retorno igual para todos los activos, mientras que otros plantean que tiene más sentido enfocar el análisis exclusivamente en el portafolio de mínima varianza, como en el caso de Eun y Resnick (1988) y Larsen y Resnick (2000). Kempf y Memmel (2003) van más allá y buscan "derivar las distribuciones condicionales de los pesos estimados del portafolio global de mínima varianza" (Kempf y Memmel, 2003, p. 2).

Según estos autores,

- Conocer las distribuciones condicionales permite responder algunos interrogantes importantes para la administración de activos: (i) ¿Qué determina el alcance de la estimación del riesgo? (ii) ¿Puede un inversionista reducir el riesgo del portafolio significativamente al introducir activos adicionales en el portafolio?. (Kempf y Memmel, 2003, p. 2)

Mediante el uso de una estimación robusta de mínimos cuadrados ordinarios (OLS), los autores estiman los pesos, el retorno esperado y la varianza de los retornos.

Esta metodología es la que se utiliza en el desarrollo del presente trabajo por las ventajas frente al enfoque tradicional y porque además de que permite hacer inferencia estadística, puede también ser utilizada cuando los retornos no siguen una distribución normal. En ese artículo se aplicó esta metodología a un estudio empírico basado en los retornos mensuales de los índices MSCI de los países del G7 (Canadá, Francia, Alemania, Italia, Japón, Reino Unido y Estados Unidos) para el período comprendido entre enero de 1984 hasta diciembre de 2003, eligiendo como variable dependiente el índice alemán. Los resultados mostraron que para el inversionista alemán, el portafolio de mínima varianza debía estar concentrado en acciones del Reino Unido, seguido de Japón y Estados Unidos. Finalmente se emplea la prueba de contraste F para rechazar la hipótesis nula de que la diversificación internacional no le genera valor al portafolio.

Ahora bien, la literatura sobre la implementación de coberturas cambiarias como medida de reducción de riesgo en portafolios diversificados internacionalmente para inversionistas en países emergentes, es prácticamente inexistente.

Bugar y Maurer (2002) estudian los beneficios de la diversificación internacional para portafolios accionarios desde el punto de vista de un inversionista en Alemania y de uno en Hungría, con el fin de comparar un mercado desarrollado y otro emergente, respectivamente. El documento revela evidencia sobre los beneficios de la diversificación internacional para ambos países, especialmente para el emergente. Además, al probar estrategias de cobertura, se encuentra que algunas de ellas dominan a las estrategias descubiertas, aunque no es concluyente en la necesidad de cubrir los portafolios completamente contra el riesgo de tipo de cambio.

Por último, Walker (2008) analiza la perspectiva de un inversionista en un mercado emergente que invierte globalmente y para el cual la cobertura debería implicar mayores retornos esperados. La pregunta que se hace Walker en su análisis es si la cobertura para un inversionista en un país emergente es un almuerzo gratis y concluye que no es así.

- La moneda dura actúa como una cobertura natural de las pérdidas de la cartera global (y local), ya que tiende a apreciarse con respecto a las monedas de los mercados emergentes cuando el retorno de la cartera accionaria global es negativo. Por lo tanto, en este caso, la cobertura de la moneda incrementa la volatilidad, pero también incrementa el retorno esperado. (Walker, 2008, p.13)

En la siguiente sección se analiza el caso para un portafolio diversificado internacionalmente, desde la perspectiva de un inversionista colombiano.

2. EL CASO DE LA DIVERSIFICACIÓN INTERNACIONAL DESDE EL PUNTO DE VISTA DE UN INVERSIONISTA COLOMBIANO

Con el fin de indagar si el empleo de coberturas de riesgo cambiario reduce la volatilidad en los retornos de un portafolio de renta variable diversificado, se estimó el portafolio global de mínima varianza, empleando la metodología propuesta por Kempf y Memmel (2003).

Es importante aclarar que en este estudio no se incluyeron activos de renta fija pues, por una parte, sería necesario incluir coberturas de tasas de interés, cuya oferta de instrumentos es limitada en el mercado colombiano. De otro lado, al pretender analizar el impacto de la cobertura del riesgo cambiario en el portafolio, el incluir eventuales retornos provenientes de coberturas de tasa de interés, plantea un problema adicional en el análisis de los resultados, al tratar de desagregar el efecto de cada uno de los instrumentos de cobertura.

Por una razón similar, este trabajo no estudia el problema de la razón óptima de cobertura que permita maximizar la relación rendimiento-riesgo de un portafolio diversificado internacionalmente. En la literatura existente se encuentran varias metodologías para el cálculo de la razón óptima, luego, al adoptar una en particular, es difícil identificar en qué afecta la conclusión del estudio el tipo de metodología seleccionada. Por lo anterior, se estudian únicamente portafolios óptimos de mínima varianza con cobertura completa o unitaria de los activos internacionales ante fluctuaciones del tipo de cambio versus portafolios sin cobertura cambiaria.

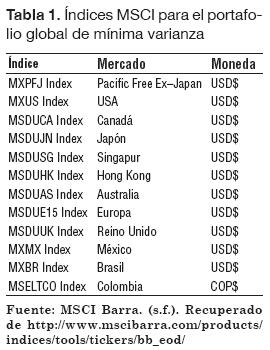

El portafolio del inversionista está conformado por activos de renta variable de distintas regiones. Para el período comprendido entre marzo de 1999 y mayo de 2008, se escogieron datos diarios de los principales índices MSCI que se presentan en la Tabla 1, entre los cuales el inversionista tendría la opción de diversificar internacionalmente.2

Estos índices se escogieron para tener una canasta de activos diversificada regionalmente entre países desarrollados y emergentes, y por diferentes monedas. Los internacionales están calculados en dólares americanos (USD$), divisa para la que sí existen instrumentos de cobertura disponibles localmente. Para cubrir el portafolio, se empleó la tasa forward a un mes tomada de Bloomberg (ticker CL1M), correspondiente al período de rebalanceo del portafolio.

Inicialmente, se empleó el enfoque tradicional de Markowitz (1952) con cobertura y sin cobertura. Con los datos calculados en pesos colombianos (COP$), se halló la matriz de correlaciones, los retornos esperados y la desviación estándar por activo. Finalmente se hizo una optimización matricial empleando ventanas móviles de 24 meses. Sin embargo, teniendo en cuenta las debilidades de esta metodología, expuestas en el marco teórico, y el hecho de que las ganancias de la diversificación se ven reflejadas en las proyecciones de las desviaciones estándar, se optó por seguir el modelo robusto de estimación del portafolio Global de Mínima Varianza propuesto por Kempf y Memmel (2003).

Con el fin de estimar el portafolio global de mínima varianza descubierto y cubierto, se estimaron los retornos logarítmicos de las series de precios en dólares estadounidenses de los índices mencionados anteriormente, convertidos a pesos colombianos, utilizando la tasa spot (COP$/USD$) para el portafolio descubierto y la prima forward (f)3 para el portafolio cubierto. Para las series descubiertas, el retorno diario en pesos se calculó de la siguiente forma:

Donde r es el retorno logarítmico de los índices MSCI de cada región en dólares y e es el retorno logarítmico del precio spot peso colombiano por dólar americano. Para el portafolio cubierto, el retorno diario en pesos fue:

Donde r es el retorno logarítmico de los índices MSCI de cada región en dólares y f es la prima forward diaria.

Los pesos óptimos de ambos portafolios fueron estimados por mínimos cuadrados ordinarios utilizando el software econométrico E-views a partir de la ecuación propuesta por Kempf y Memmel (2003, p. 6):

Donde:

β1 = wMV,i son los pesos de cada activo en el portafolio de mínima varianza

α= μMV es el retorno esperado del portafolio de mínima varianza

ε es el término de perturbación estocástica que satisface los supuestos del modelo clásico de regresión lineal

N es el número de activos disponibles para diversificación internacional

rt,N es la serie de retornos logarítmicos del índice acciones de Colombia MSELTCO

r1 a rN-1 son las series de retornos de los demás índices

Para corregir los errores estándar de la regresión por heterocedasticidad se ajustó la matriz de covarianzas usando la metodología de White (1980).

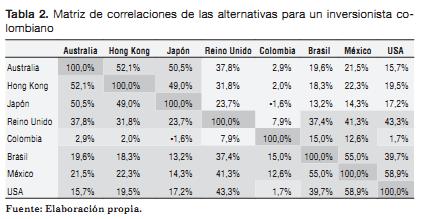

Antes de estimar los portafolios óptimos de mínima varianza, es necesario estudiar la matriz de correlaciones entre los activos disponibles para el inversionista colombiano, la cual se muestra en la Tabla 2. Con el fin de eliminar la presencia de multicolinealidad4 fue necesario descartar algunos índices considerados inicialmente. El criterio para depurar el número de índices fue el siguiente: de una pareja de índices (que no incluyera el índice colombiano) que tuvieran correlación cercana a uno (1), se descartó aquél que tuviera a su vez la correlación más alta con el índice colombiano. De esta forma se corrigió la multicolinealidad sin perder diversificación geográfica.

Una vez elegidos los índices que entrarían a formar parte del portafolio diversificado, se calcularon los porcentajes óptimos para varios períodos de estimación. Cada período contiene 1.000 datos diarios y se calcularon 1.414 portafolios equivalentes a ventanas móviles de 1.000 datos cada una. En otras palabras, el primer portafolio se estimó con los primeros 1.000 datos, el segundo portafolio se estimó desde el segundo dato hasta el 1.001 y así sucesivamente hasta completar el portafolio 1.414.

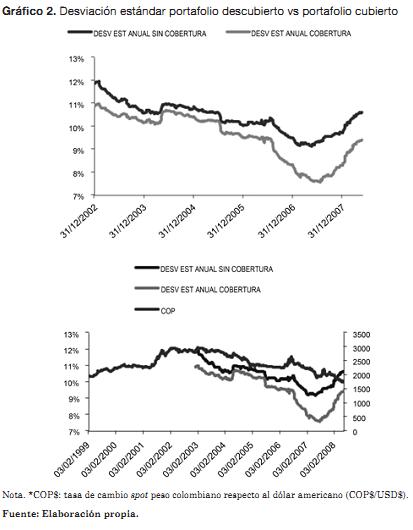

Los portafolios calculados fueron depurados de tal forma que se eliminaron aquellos activos de la regresión cuyos coeficientes o pesos no fueran significativos al 1%. Posteriormente, a los portafolios estimados y depurados se les calculó la desviación estándar. Con estos datos, se comparó la evolución de la desviación estándar del portafolio cubierto versus el descubierto, para indagar si hay ganancias en términos de una menor volatilidad del portafolio a través del empleo de coberturas. El Gráfico 2 muestra el comportamiento de las desviaciones de ambos portafolios a partir de diciembre de 2002.

El Gráfico 2 muestra que para el período de análisis, la desviación estándar del portafolio cubierto es inferior a la del portafolio descubierto, dando indicios de que se pueden obtener ganancias en términos de reducción de riesgo para el inversionista colombiano al utilizar coberturas en su portafolio.

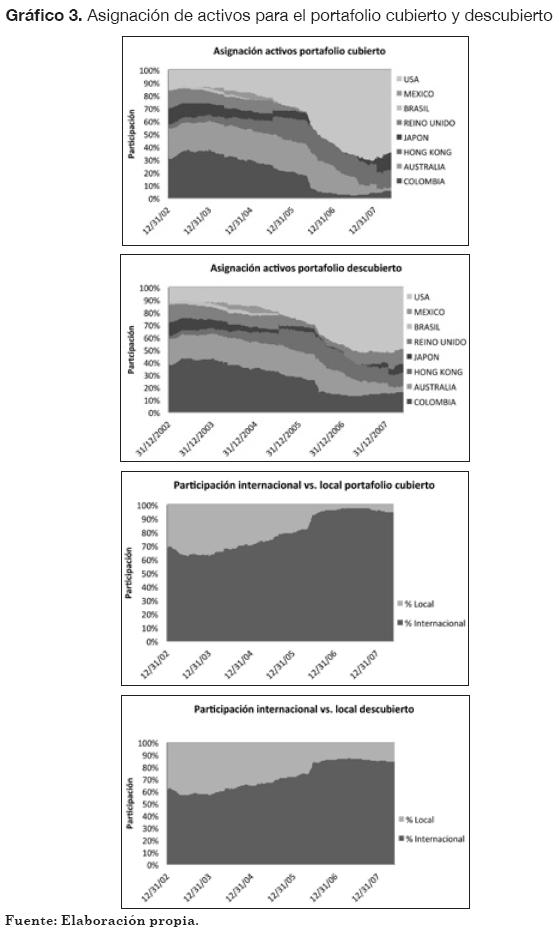

Al comparar la asignación de activos de ambas estrategias, se observa en el panel inferior del Gráfico 3 que el portafolio cubierto, incluso en períodos de elevada apreciación cambiaria, permite alcanzar una mayor exposición internacional, más que en el caso del portafolio descubierto, al incluir una mayor participación de activos extranjeros.

Una de las ventajas de la estimación del portafolio global de mínima varianza por el método propuesto por Kempf y Memmel (2003) es la posibilidad de realizar inferencia estadística. En este caso, se probó si un inversionista colombiano puede excluir varios activos de otros países de su portafolio, cubierto y descubierto, sin aumentar el riesgo en ambos casos. Para esto, se realizó una prueba F que permite evaluar si un inversionista colombiano puede reducir el riesgo de su portafolio al diversificar internacionalmente a partir de la siguiente hipótesis nula:

Ho: la diversificación internacional no reduce el riesgo del portafolio de un inversionista colombiano.

wAustralia=wHong Kong=wJapón=wReino Unido =wBrasil=wMéxico=wUSA=0

H1: la diversificación internacional reduce el riesgo del portafolio.

wAustralia≠wHong Kong≠wJapón≠wReino Unido ≠wBrasil≠wMéxico≠wUSA≠0

El estadístico de prueba F es calculado de acuerdo con la metodología de Kempf y Memmel (2003) que se presenta a continuación:

Donde:

T número de datos

N número de variables (incluyendo la variable dependiente)

m número de variables sin la variable dependiente

Para todas las regresiones se encontró que la hipótesis nula puede ser rechazada con un nivel de significancia del 1%, lo que significa que (teniendo todo el período analizado) para un inversionista colombiano es conveniente diversificar internacionalmente en términos de reducción de riesgo.

3. EL CASO DE UN INVERSIONISTA MEXICANO

Con el fin de analizar si hay ganancias en términos de reducción del riesgo de un portafolio mediante el empleo de coberturas cambiarias, para un inversionista en un país emergente diferente a Colombia, se aplicó la metodología anterior al caso de un inversionista mexicano. Se escogió este país por ser emergente latinoamericano y porque cuenta con una historia más amplia de datos, ya que tiene un esquema de tipo de cambio flotante desde 1995. El total de observaciones para este inversionista fue 2.738 para el período comprendido entre diciembre de 1997 a mayo de 2008.

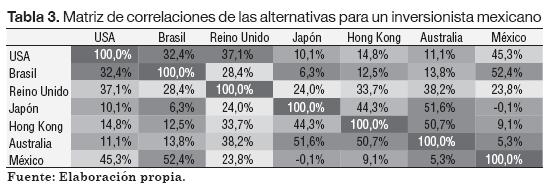

Para este ejercicio, se depuraron los índices que entraron a participar del portafolio global de mínima varianza siguiendo el criterio planteado en el caso colombiano. Para ello se debe partir de la matriz de correlaciones de las alternativas para un inversionista mexicano, la cual se presenta en la Tabla 3.

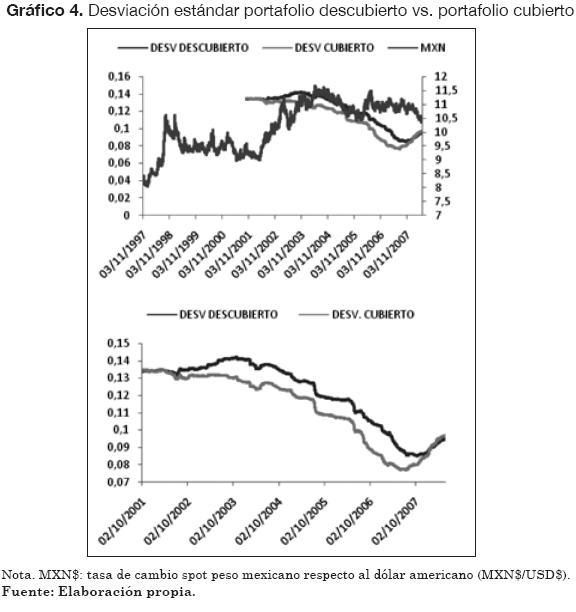

Al igual que en el caso anterior, se estimaron los porcentajes óptimos para períodos traslapados, con 1.000 observaciones diarias. En total se estimaron 1.739 portafolios. Al comparar la evolución de las desviaciones estándar de ambas estrategias, se encontró que en la mayoría de los períodos, el empleo de coberturas genera ganancias en términos de una menor desviación estándar del portafolio, tal como se observa en el Gráfico 4.

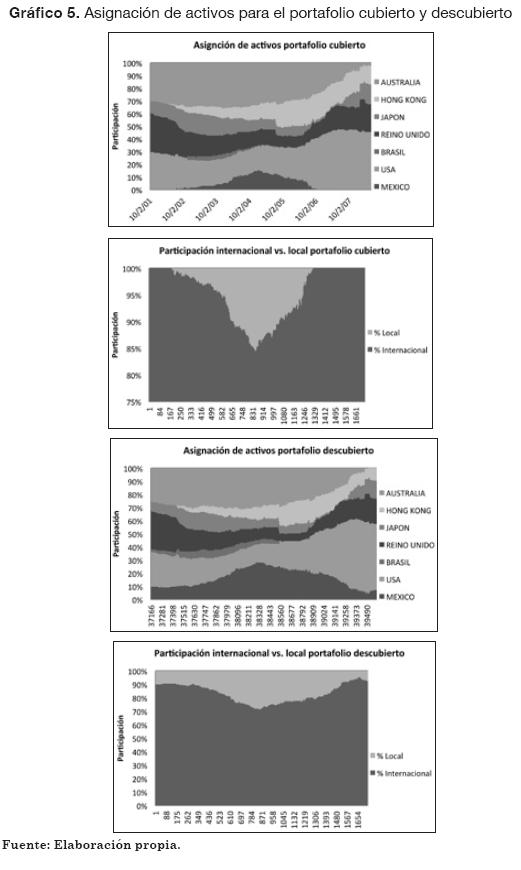

En el caso mexicano también se encontró que al comparar la asignación de activos de ambas estrategias, el portafolio cubierto permite en general alcanzar una mayor exposición internacional al incluir una participación más amplia de activos extranjeros que en el caso del portafolio descubierto, tal como puede observarse en los paneles inferiores del Gráfico 5.

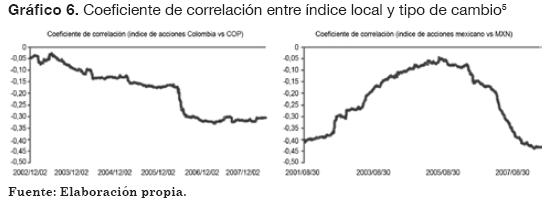

Sin embargo, mientras que para Colombia el portafolio cubierto domina al descubierto durante todo el período analizado, en el caso mexicano es de notar que al comienzo y al final del período, el portafolio descubierto exhibe una menor o similar desviación estándar. Esta diferencia se puede explicar analizando la evolución de la correlación entre el índice local y la divisa, como se muestra en el Gráfico 6. Allí se observa que en México la correlación es bastante negativa al comienzo y al final del período de análisis, por lo que una exposición directa al tipo de cambio logra una mayor reducción del riesgo del portafolio vía diversificación, superior a la que se obtendría mediante la utilización de instrumentos de cobertura. Distinto es el caso de Colombia, en el cual la correlación es cercana a cero al comienzo y se torna un poco negativa pero sin alcanzar los niveles de México. Por ello, si se comparan el Gráfico 2 con el Gráfico 4, se observa que para Colombia, aunque el riesgo del portafolio descubierto se aproxima al del cubierto al final del período, éste no llega a superarlo, como ocurre con México al final del período de estudio.

Para el caso mexicano se realizó la misma prueba de hipótesis que en el caso colombiano, como se muestra a continuación:

Ho: la diversificación internacional no reduce el riesgo del portafolio de un inversionista mexicano.

wHong Kong=wJapón=wReino Unido =wBrasil=wAustralia=wUSA=0

H1: la diversificación internacional reduce el riesgo del portafolio.

wHong Kong≠wJapón≠wReino Unido ≠wBrasil≠wAustralia≠wUSA≠0

Utilizando el mismo estadístico F definido en la Ecuación 6, se encontró un resultado similar: para todas las regresiones la hipótesis nula puede ser rechazada con un nivel de significancia del 1%, es decir, que para todo el período analizado, el inversionista mexicano debería diversificar internacionalmente si pretende reducir el riesgo de su portafolio.

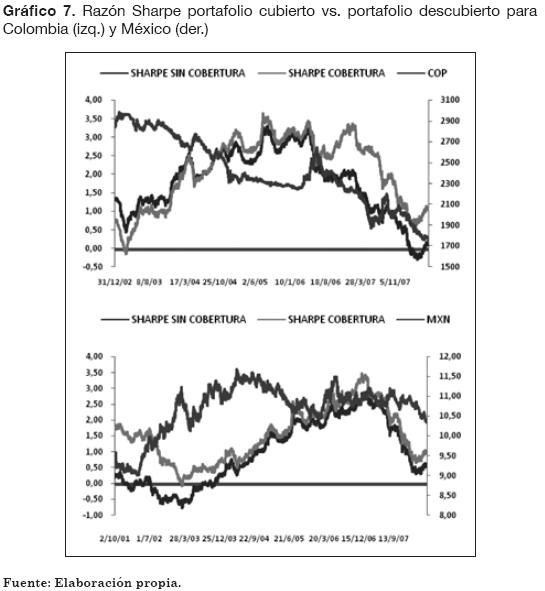

Finalmente, en términos de la generación de valor a partir de la diversificación internacional y la cobertura del riesgo cambiario, se observa cómo en la mayor parte del período en Colombia y para la totalidad del mismo en México, además de las ganancias logradas en reducción del riesgo del portafolio, también se obtienen ganancias medidas con base en la relación rendimiento–riesgo,6 tal como lo muestra el Gráfico 7.

4. CONCLUSIONES

Los resultados obtenidos en el presente trabajo, a partir de la estimación de portafolios globales de mínima varianza, desde la perspectiva de un inversionista colombiano y uno mexicano, muestran que el empleo de coberturas cambiarias puede reducir el riesgo con la posible excepción del caso en que la correlación entre la divisa y el índice local sea bastante negativa, lo cual haría más conveniente dejar el portafolio sin cubrir. Además, los resultados indican que existen ganancias en términos de reducción de riesgo del portafolio a partir de la diversificación internacional para ambos inversionistas.

También se encuentra que al comparar la asignación de activos para un portafolio cubierto y uno descubierto, el primero permite en general alcanzar una mayor exposición internacional al incluir una participación más amplia de activos extranjeros que en el caso del portafolio descubierto.

En términos de la generación de valor a partir de la diversificación internacional y la cobertura del riesgo cambiario, se observa cómo, en la mayor parte del período en Colombia y para la totalidad del mismo en México, además de las ganancias obtenidas en reducción del riesgo del portafolio, también se logran ganancias medidas con base en la relación rendimiento–riesgo.

De otro lado, la literatura sobre optimización de portafolios ha girado en torno al uso de la metodología tradicional de Markowitz (1952). Sin embargo, del estudio realizado se concluye que es importante recurrir a técnicas robustas de estimación del portafolio óptimo que a su vez permitan realizar inferencia estadística.

El alcance de este trabajo se limitó al análisis de portafolios globales de renta variable, sin embargo, queda abierta la posibilidad de indagar si estos resultados se siguen obteniendo para portafolios que incluyan activos de renta fija internacional y portafolios diversificados en distintas monedas.

NOTAS AL PIE DE PÁGINA

1. En este estudio los portafolios invierten en renta variable y renta fija, y los datos empleados son los índices MSCI y Salomon Brothers World Government Bond Index.

2. Los índices MSCI son calculados por Morgan Stanley Capital International – Barra, uno de los principales proveedores a nivel mundial de índices regionales, nacionales y sectoriales, diseñados para medir el desempeño de diferentes mercados. Estos índices son ampliamente usados por los administradores de portafolio como benchmarking para comparar el desempeño de sus fondos. Igualmente, existe una amplia oferta de ETF (Exchange Traded Funds), vehículos de inversión que en la mayoría de los casos buscan replicar el comportamiento de estos índices.

3. f = (F/S) – 1, donde F y S son, respectivamente, el tipo de cambio forward a un mes y el spot, equivalentes en pesos.

4. Si este problema se presenta, puede afectar las propiedades de los estimadores.

6. Se utiliza la razón de Sharpe asumiendo la tasa libre de riesgo igual a cero. La justificación de hacerlo así es para evitar errores en la estimación de la misma.

REFERENCIAS BIBLIOGRÁFICAS

1. Abken, P. y Shrikhande, M. (1997). The Role of Currency Derivatives in Internationally Diversified Portfolios. Federal Reserve Bank of Atlanta Economic Review, Third Quarter, 34-59. [ Links ]

2. Andersen, J. (1987). Currency and Interest Rate Hedging. A user´s guide to options, futures, swaps & forward contracts (2a ed.). New York, NY: New York Institute of Finance. [ Links ]

3. Bodie, Z., Kane, A. y Marcus, A. (2005). Investments (6a ed.). New York, NY: McGraw-Hill. [ Links ]

4. Bugar, G. y Maurer, R. (2002). International Equity Portfolios And Currency Hedging: The Viewpoint Of German And Hungarian Investors. Astin Bulletin, 32(1), 171-197. [ Links ]

5. Errunza, V. (1978). Gains from Portfolio Diversification into Less Developed Countries Securities: A Reply. Journal of International Business Studies, 9(1), 117-123. [ Links ]

6. Eun, C. y Resnick, B. (1988). Exchange Rate Uncertainty, Forward Contracts, and International Portfolio Selection. The Journal of Finance, 43(1), 196-215. [ Links ]

7. Eun, C. y Resnick, B. (1994). International Diversification of Investment Portfolios: U.S. and Japanese Perspectives. Management Science, 40(1), 140-161. [ Links ]

8. Froot, K. (1993). Currency Hedging over Long Horizons. National Bureau of Economic Research (working paper No. 4355). Recuperado de http://www.nber.org/papers/w4355 [ Links ]

9. Jorion, P. (1985). International Portfolio Diversification with Estimation Risk. The Journal of Business, 58(3), 259-278. [ Links ]

10. Kempf, A. y Memmel, C. (2003). On the Estimation of the Global Minimum Variance Portfolio. University of Cologne, Department of Finance (working paper). Recuperado de http://papers.ssrn.com/sol3/papers.cfm?abstract_id=385760 [ Links ]

11. Larsen, G. y Resnick, B. (2000). The Optimal Construction of Internationally Diversified Equity Portfolios hedged Against Exchange Rate Uncertainty. European Financial Management, 6(4), 479–514. [ Links ]

12. Markowitz, H. (1952) Portfolio Selection. Journal of Finance, 3(1), 77-91. [ Links ]

13. Maurer, R. y Valiani, S. (2003). Hedging the Exchange Rate Risk in International Portfolio Diversification: Currency Forwards versus Currency Options. Managerial Finance, 33(9), 667-692. [ Links ]

14. Merton, R. (1980). On Estimating the Expected Return on the Market: an Exploratory Investigation. Journal of Financial Economics, 8, 323-361. [ Links ]

15. MSCI Barra. (s.f.). Recuperado de http://www.mscibarra.com/products/indices/tools/tickers/bb_eod/ [ Links ]

16. Perold, A. y Schulman, E. (1988). The Free Lunch in Currency Hedging: Implications for Investment Policy and Performance Standards. Financial Analyst Journal, 44(3), 45-52. [ Links ]

17. Solnik, B. (1974). Why not Diversify Internationally Rather than Domestically?. Financial Analysts Journal, 30(4), 48-54. [ Links ]

18. Walker, E. (2008). Strategic Currency Hedging and International Portfolio Investments: an UpsideDown View. Journal of Business Research, 61(6), 657-668. [ Links ]

19. White, H. (1980). A Heteroscedasticity-consistent Covariance Matrix Estimator and a Direct Test for Heteroscedasticity. Econometrica, 48(4), 817-838. [ Links ]