Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.28 no.124 Cali July/Sept. 2012

ARTÍCULOS

Estudio de los gastos de I+D: un análisis empírico en el sector del automóvil

A review of R&D expenses: an empirical analysis of the automobile industry

Estudo das despesas com I+D: uma análise empírica no setor automóvel

TERESA DUARTE ATOCHE, Ph.D.*; JOSÉ ÁNGEL PÉREZ LÓPEZ, Ph.D.**; JOSÉ ANTONIO CAMÚÑEZ RUIZ, Ph.D.***

* Profesor Contratado, Departamento de Contabilidad y Economía Financiera, Universidad de Sevilla, España tduarte@us.es.

Autor para correspondencia. Dirigir a: Departamento de Contabilidad y Economía Financiera, Facultad de Ciencias Económicas y Empresariales, Avenida Ramón y Cajal 1, Sevilla 41018, España

** Profesor Titular de Universidad, Departamento de Contabilidad y Economía Financiera, Universidad de Sevilla, España jangel@us.es.

*** Profesor Titular de Universidad, Departamento de Economía Aplicada, Universidad de Sevilla, España camunez@us.es.

Recibido: 20-may-11, corregido: 28-may-12 y aceptado: 10-ago-12

Clasificación JEL: M41; C2; G15.

RESUMEN

La diferencia existente entre la información económico-financiera que divulgan las empresas y las necesidades informativas de los usuarios, han sido motivo de preocupación e interés creciente en el ámbito académico. La mayoría de las investigaciones sostienen que dicha diferencia viene explicada en gran medida por los activos intangibles desarrollados internamente, entre ellos los gastos de I+D. Actualmente sigue teniendo gran interés pues los organismos emisores de normas internacionales se encuentran en un proceso de armonización, en aras de revestir de utilidad de los actuales sistemas contables. El presente trabajo de investigación trata de contrastar la relevancia y fiabilidad de la información sobre I+D, para ello, emplea, como función base, el modelo de Ohlson (1995). Los resultados rechazan la relevancia de los gastos de I+D corriente para valorar a las compañías cotizadas.

Palabras clave. Gastos en I+D; Normas Internacionales de Contabilidad; modelo de Ohlson; valor de mercado.

ABSTRACT

The difference between the financial information that companies disclose and the information needs of users, have been of growing concern and interest in the academic research. Most argue that this difference is explained largely by the assets internally developed intangibles, including R&D. Currently, this still of great interest as the international standard-setters are in the process of harmonization, in order to take profit of the current accounting systems. The present research aims to examine the value relevance of R&D expenditures, using the Ohlson's model (1995). The results reject the relevance of current R&D expenditure used to value listed companies.

Keywords. R&D expenses; International Accounting Standards; Ohlson's model; market value.

RESUMO

A diferença existente entre a informação econômico-financeira que as empresas apresentam e as necessidades informativas dos usuários foram um motivo crescente de preocupação e interesse no âmbito acadêmico. A principal causa dessa diferença é o crescimento experienciado nos ativos intangíveis não reconhecidos a nível contabilístico. Dado o anterior, surge a necessidade de haver uma evidência empírica para apoiar a decisão dos organismos internacionais sobre a direção que deveriam seguir as normas sobre I+D a nível internacional. O presente trabalho de investigação tenta comparar a relevância e confiabilidade da informação sobre I+D, empregando como função base o modelo de Ohlson (1995). Os resultados não comparam a relevância das despesas correntes com I+D para avaliar as empresas cotadas.

Palavras-chave. Despesas com I+D; Normas Internacionais de Contabilidade; modelo de Ohlson; valor de mercado.

Introducción

Desde hace varias décadas, la diferencia existente entre la información económicofinanciera que presentan las empresas y las necesidades informativas de los usuarios han sido motivo de preocupación e interés creciente en el ámbito académico, como evidencian los trabajos de autores tales como Lev y Zarowin (1999), Boulton y Libert, (2000), Gelb (2002) y Shortridge (2004), entre otros.

La mayoría de los autores sostienen que la causa principal de dicha diferencia es el crecimiento experimentado por los activos intangibles no reconocidos contablemente. Es decir, se produce una relación inversa entre la relevancia de estas inversiones y la utilidad de los sistemas de información contables actuales: a medida que aumenta la importancia de las inversiones en intangibles en la creación de valor añadido para las empresas, se reduce la utilidad de la información económico-financiera divulgada por las mismas.

Las numerosas investigaciones surgidas sobre esta cuestión desde la década de los sesenta se ha centrado principalmente en dos aspectos: por un lado, en demostrar la relevancia de las inversiones en I+D, pues pese a su importancia en la creación de valor añadido en las empresas no eran contablemente reconocidas; y, por otro, en constatar la disminución de interés de los inversores por la información contable ante su pérdida de utilidad (Sougiannis, 1994; Lev y Sougiannis, 1996; Abbody y Lev, 1998; Lev y Zarowin., 1999; Healy, Myers y Howe, 2002 y Kothari, Laguerre y Andrew, 2002).

Con respecto al primer aspecto señalado, son muchos los estudios empíricos que aportan evidencias que avalan esta afirmación (se pueden citar entre otros los trabajos de Grabowski y Mueller, 1974; Kamien y Schwartz, 1975; Bublitz y Ettedge, 1989; Johnson y Pazderka, 1993; Chauvin y Hirschey, 1993; Sougiannis, 1994; Lev y Sougiannis, 1996; Lev y Sougiannis, 1999; Cañibano, García-Ayuso y Sánchez 2000; Bens, Hanna y Zhang, 2003; Ballester, García-Ayuso y Livnat, 2003 y Han y Manry, 2004). No obstante, el contraste empírico de esas evidencias se manifestó como débil, siendo ésta por tanto la faceta del análisis más refutada.

El principal problema para el reconocimiento del I+D era demostrar que estos activos son recursos de beneficios futuros, controlados por la empresa y que se pueden medir con suficiente fiabilidad. Con carácter general, los proyectos de I+D se caracterizan por la incertidumbre que los rodea acerca de su éxito o fracaso. A medida que el proyecto avanza la incertidumbre se reduce y la empresa puede demostrar que generará beneficios en el futuro y que éstos pueden ser medidos con fiabilidad1. Ésta es la causa por la que la mayoría de los investigadores y representantes del mundo empresarial defienden la capitalización racional.

La evidencia empírica llamó la atención sobre la necesidad de que los órganos reguladores a nivel internacional se implicaran en este problema y proporcionaran una solución al deterioro de la utilidad de la información financiera. Captado el interés del Financial Accounting Standard Board (en adelante FASB), éste abrió un proceso de consultas y deliberaciones con objeto de incluir esta preocupación en su agenda: quedaba patente la importancia de las inversiones conductoras de la innovación, pero los principios de contabilidad generalmente aceptados en el ámbito estadounidense (conocidos por las siglas US GAAP) no permitían su reconocimiento como activos. Paralelamente, el FASB y el International Accounting Standard Board (en adelante IASB) comenzaron a trabajar en la armonización de las normas contables relacionadas con este tipo de inversiones como parte del gran proceso de armonización contable a escala internacional que todavía hoy sigue activo.

Un caso que permite ilustrar el diferente tratamiento contable internacional de los activos intangibles y las subsecuentes necesidades de armonización, sería el relativo a la capitalización del I+D, prohibida en Estados Unidos de manera general (SFAS Nº 2, 1974)(excepto en los desarrollos de software –Statement of Financial Accounting Standards (SFAS Nº 86, 1985)) y la norma europea emitida por el IASB (especialmente la NIC 38) que permite, bajo ciertos requisitos, la capitalización de los costes de desarrollo. Se produce, de esta manera, un difícil equilibrio entre las dos características más controvertidas de los sistemas contables -relevancia y fiabilidadque induce a considerar que las normas emitidas por el IASB revisten de mayor utilidad a los sistemas contables actuales a nivel internacional2.

Se está, pues, ante una materia cuyo estudio continúa siendo relevante, y resulta todavía necesario aportar evidencia empírica que ayude a los organismos internacionales sobre la dirección que deberían seguir las normas sobre I+D a nivel internacional, en aras a una conciliación entre los US GAAP y las NIIF (Normas Internacionales de Contabilidad, emitidas por el IASB).

El presente trabajo de investigación se enmarca dentro de esta preocupación compartida por los ámbitos académicos y profesionales, por lo que trata de contrastar la relevancia y fiabilidad de la información sobre I+D estimando el valor de mercado de las empresas que cotizan en los mercados de capitales. Ello se hará siguiendo la línea de investigación empírica en contabilidad basada en la valoración.

La investigación contable basada en la valoración ha sido ampliamente analizada y utilizada en las últimas décadas (Ver en Barth, 2000; Holthausen y Watts, 2001; Kothari, 2001 y Healy y Palepu, 2001), y su finalidad es la de relacionar los números contables con una medida del valor de la compañía para evaluar las características de las magnitudes contables y sus relaciones con el valor. Dentro de este marco de investigación, en el análisis empírico se ha adaptado el modelo de valoración seleccionado para poder relacionar el valor de la compañía con sus características intrínsecas, aquellas que los inversores asumen para valorarla. Concretamente, se emplea, como función base, el modelo de Ohlson (1995) y a partir del mismo, se desarrolla tres funciones de valoración derivadas de sus correspondientes Dinámicas de Información Lineal (DIL). El desarrollo de esta investigación está estructurado de la siguiente manera. En el segundo apartado se expone la metodología empleada, en el siguiente epígrafe se analiza la muestra, en la cuarta sección se presenta los resultados obtenidos del estudio empírico y por último, se enumeran una serie de conclusiones al respecto.

1 Modelo empírico

El objetivo general de esta investigación consiste en evaluar si el valor de las inversiones en I+D es relevante, es decir, si los inversores consideran que dicha información es de gran importancia para valorar a las compañías cotizadas en los mercados de valores con el propósito de realizar inversiones rentables.

Se utiliza un modelo que relacione el valor de la firma con las características propias que los inversores asumen para valorarla.

Según, Barth (2000) este es el factor clave para relacionar el valor de la firma y las cifras contables en un estudio. El Modelo de Ohlson (1995) que adopta el planteamiento del modelo de resultado residual para relacionar magnitudes contables con el valor de la empresa, ha sido muy utilizado en la última década, ya que ha suscitado un gran interés entre los académicos contables. El continuo análisis al que ha sido sometido este modelo (Ohlson, 1995 y 2001; Feltham y Ohlson, 1995 y 1996; Barth y Clinch, 1998; Dechow, Hutton y Sloan, 1999; Beaver, 1999; Jones, 2000; Callen y Morel, 2001 y 2005; McCrae y Nisson, 2001; Ballester, Garcia-Ayuso y Livnat, 2003; Han y Manry, 2004; Caro, 2004; Barth, Beaver, Hand y Landsman, 2005; Garrod y Valentincic, 2005; Gietzmann e Ireland, 2005; Callen y Segal, 2005; Cazavan-Jeny y Jeanjean, 2006; y Giner e Iñiguez, 2006; entre otros) ha permitido su expansión y ha demostrado la validez y ventajas de su uso. Aunque, este modelo, según la evidencia empírica aportada por distintos académicos (Dechow, Hutton y Sloan, 1999; Callen y Morel, 2001; Morel, 2003 y Caro, 2004; entre otros), presenta una utilidad limitada.

El estudio comienza con el uso del modelo de Ohlson (1995) donde el valor de la empresa es expresado como la suma del valor contable de los fondos propios, el valor presente de las ganancias anormales futuras y ''otra información''. Asimismo, el proceso de generación de expectativas de los resultados anormales y de ''otra información'' sigue un modelo autorregresivo (AR1).

Se plantea el siguiente enfoque para medir la relevancia de la variable I+D. Basándose en el modelo citado, se diseña una serie de dinámicas de información lineal que permitirá analizar si los inversores consideran y, efectivamente, utilizan la información sobre el I+D, que es contabilizada como gasto directamente, para valorar a las compañías.

Para ello, se utiliza una muestra formada por compañías que cotizan en Estados Unidos y, por tanto, llevan a la cuenta de resultado sus inversiones en I+D porque así lo exige la norma (Financial Accounting Standard Nº 2) y compañías que cotizan en la bolsa de Londres que también llevan sus inversiones en I+D a la cuenta de resultado porque así lo han elegido ellas (Statement of Standard Accounting Practice –SSAP– Nº 13).

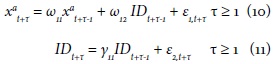

1.1 Dinámica de Información Lineal, DIL (I)

El primer objetivo consiste en contrastar empíricamente si existe una fisura entre la información contable, elaborada según las normas del FASB y del IASB, y aquella información económico-financiera que los inversiones consideran relevante para valorar a las compañías. Para ello se utiliza las siguientes funciones de valoración:

En primer lugar, se utiliza una dinámica de información lineal, DIL (I), en la que se omite la variable ''otra información'' (Zi,t = 0), ya que se asume que las expectativas de las ganancias normales futuras sólo dependen de la información de las ganancias anormales pasadas, de la misma forma que hicieron Dechow et al. (1999) y McCrae y Nilsson (2001), entre otros. Las ecuaciones que definen esta dinámica son:

Expresión que representa la funcionalidad dinámica:

Estimaciones de las ganancias anormales:

Función de valoración:

Donde,

Definición de variables y parámetros:

Xat: Ganancias anormales correspondiente al momento t, donde se recogen tanto el valor de los activos no reconocidos (I+D para las empresas que no capitalizan) como el exceso de valor de los activos reconocidos contablemente según el precio de adquisición o coste producción (el I+D capitalizado, pero condicionado por una serie de criterios que sólo permiten activar los costes de desarrollo).

Bt: Valor contable de los recursos propios en el momento t.

Pt: Valor de mercado de la firma en el momento t.

r: Coste de capital3.

ω11: Parámetro que captura la persistencia de las ganancias anormales. Sus valores deben estar entre 0 y 1, con objeto de que se cumpla el proceso estacionario de las ganancias anormales.

α1: Coeficiente de la variable ''ganancias anormales'' en la función de valoración. Se espera que este coeficiente sea significativamente positivo, indicando que lo inversores consideran relevantes aquella información no recogida en el patrimonio de la compañía, por ejemplo, el I+D no capitalizado.

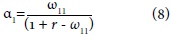

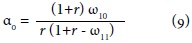

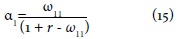

1.2 Dinámica de Información Lineal, DIL (II)

En segundo lugar, se emplea otra dinámica de información en la que se considera que existe otra información al margen de las ganancias anormales corrientes que es relevante para estimar las ganancias anormales futuras. Para ello, se introduce un término constante que podrá ser distinto de cero, es decir, que el intercepto aparece subrogado de Zi,t4. En este caso no se omite la variable ''otra información'', y se asume que presenta un comportamiento constante, en lugar de autorregresivo. Esto significa que xat y Zi,t no están correlacionadas, y por tanto, Zi,t no estará condicionada por sus valores pasados (γ11 = 0). Si la asunción anterior no se cumpliera y las ganancias anormales estuvieran correlacionadas con ''otra información'', se incurriría en un error que invalidaría el modelo.

Expresión que representa la funcionalidad de la dinámica:

Estimaciones de las ganancias anormales:

Función de valoración:

Donde,

Definición de variables y parámetros:

xat: Ganancias anormales correspondiente al momento t, donde se recogen tanto el valor de los activos no reconocidos (I+D para las empresas que no capitalizan) como el exceso de valor de los activos reconocidos contablemente según el precio de adquisición o coste producción (el I+D capitalizado, pero condicionado por una serie de criterios que sólo permiten activar los costes de desarrollo).

Bt: Valor contable de los recursos propios en el momento t.

Pt: Valor de mercado de la firma en el momento t.

r : Coste de capital.

ω10: Intercepto. Será menor que o si el coste de capital es superior al ROE, será mayor que o si el coste de capital es inferior al ROE y por último, será igual a o, si el coste de capital es igual al ROE.

ω11: Parámetro que captura la persistencia de las ganancias anormales y sus valores deben estar entre o y 1, con objeto de que se cumpla el proceso estacionario de las ganancias anormales.

α0: Intercepto subrogado de ''otra información''.

α1: Coeficiente de la variable ''ganancias anormales'' en la función de valoración. Se presume, una vez más, que este coeficiente será positivo y significativo, indicando que lo inversores consideran relevantes aquella información no recogida en el patrimonio de la compañía porque es generadora de futuros beneficios, por ejemplo, el I+D no capitalizado.

Con ambas funciones de valoración se pretende contrastar las siguientes hipótesis:

H1: El valor del coeficiente de las ganancias anormales en las funciones de valoración derivadas de las DIL-I y DIL-II será positivo y significativo.

Si se acepta la hipótesis nula, se admite que los activos no reconocidos contablemente, como el I+D, entre otros, sí son relevantes y considerados por los inversores cuando estiman el valor de mercado de una compañía. Por tanto, se acepta la existencia de una brecha entre la información contable suministrada por las compañías y aquella demandada por los inversores, en otras palabras, se habría probado la disminución de interés de los inversores por la información contable ante su pérdida de utilidad, tal y como encontraron Sougiannis, 1994; Lev y Sougiannis, 1996; Abbody y Lev, 1998; Lev y Zarowin, 1999; Healy Myers y Howe, 2002 y Kothari Laguerre y Andrew, 2002, entre otros.

H2: El valor de la variable otra información en la función de valoración derivada de la DIL II será positivo y significativo.

Es importante señalar que la variable otra información permite captar los acontecimientos relevantes que los sistemas contables no recogen, como por ejemplo las inversiones I+D. De esta forma, si se acepta la hipótesis enunciada, se comprueba empíricamente la pérdida de utilidad de los sistemas contables.

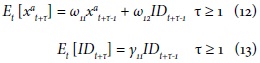

1.3 Dinámica de Información Lineal, DIL (III).

La estimación de la variable ''otra información'' presenta importantes problemas y ante la falta de una definición de dicha variable, numerosos estudios se han centrado en investigarla. Ohlson (2001) tras las críticas recibidas por esta imprecisión, sugirió que los pronósticos de los analistas podrían ser una aproximación coherente.

Por tanto, Ohlson (2001) define la variable ''otra información'' como la diferencia entre las expectativas del mercado de las ganancias anormales en el momento t + 1 (basadas en información contable y no contable) y las expectativas de las ganancias anormales del período corriente t (sustentado en información exclusivamente contable).

Es importante señalar que esta variable permite captar los acontecimientos relevantes que los sistemas contables no recogen, como por ejemplo las inversiones I+D. Por tanto, se mide los efectos de la magnitud contable I+D sobre las rentabilidades futuras a través de la dinámica de comportamiento de la variable ''otra información'' (Zi,t).

Es decir, mediante una nueva variante del modelo de Ohlson, en la que se define la variable (Zi,t) como los gastos de I+D corrientes, se estudia su relevancia. Así, se considera que el valor de mercado de la compañía viene explicado por el valor neto contable de la misma, por sus ganancias anormales y por las inversiones en I+D que no son capturadas por ninguna de las variables anteriores. Para introducir el I+D en el modelo, se asume que estos costes afectan al valor de la firma de dos maneras (Callen y Morel, 2005):

1) Si las inversiones en I+D son reconocidas como gasto, éstas afectarán al valor de la empresa negativamente a través de su impacto normal sobre las ganancias corrientes y el valor contable de los fondos propios.

2) Estas inversiones en I+D pueden afectar a los beneficios futuros, proporcionando información sobre sus rendimientos futuros en el mercado de capitales. Estos efectos serían reflejados en las ganancias futuras esperadas a través de la variable ''otra información'' (Zi,t).

Resumiendo, en esta versión del modelo de Ohlson se introduce dos modificaciones. Primera, se asume que la variable I+D presenta una estructura autorregresiva, de esta forma se introduce la premisa de que las rentas procedentes de esta variable revertirán por la fuerza de la competencia, es decir, que las rentas procedentes de las innovaciones persistirán durante un tiempo, pero como consecuencia de las fuerzas competitivas sufrirán un deterioro que las hará converger a cero. Segunda, y siguiendo a Callen y Morel (2005), se toma los gastos de I+D como la variable (Zi,t), sin embargo en el estudio, las ganancias anormales se ven afectadas por los gastos de I+D del período inmediatamente anterior. Con esta función de valoración se pretende contrastar la siguiente hipótesis:

H3: El valor del coeficiente de la variable ''gastos de I+D'' en el momento t, registrados como gastos del ejercicio en la función de valoración (DIL III) que ha sido tratado como subrogado de la variable ''otra información'', será positivo y significativo.

De esta forma, el resultado indicará que el valor de los gastos de I+D son relevantes para la valoración de una compañía, ya que los inversores consideran esta magnitud como generadora de renta futura, a pesar que la norma no permita su capitalización. De todo lo expuesto se deduce la propuesta siguiente de modelización:

Expresión que representa la funcionalidad de la dinámica:

Estimaciones de las ganancias anormales, bajo las hipótesis habituales sobre las perturbaciones aleatorias:

Función de valoración:

Donde,

Definición de variables y parámetros:

xat: Ganancias anormales correspondientes al momento t.

Bt: Valor contable de los recursos propios en el momento t.

IDt: Gastos de I+D correspondientes al momento t.

Pt: Valor de mercado de la firma en el momento.

r: Coste de capital.

ω11: Parámetro que captura la persistencia de las ganancias anormales. Sus valores deben estar entre o y 1, con objeto de que se cumpla el proceso estacionario de las ganancias anormales.

ω12: Parámetro que captura el efecto de los gastos de I+D sobre las ganancias futuras.

γ11: Parámetro de persistencia de los costes de I+D5. Sus valores deben estar comprendidos entre o y 1. De esta forma se cumple la asunción de que el I+D sigue un proceso estacionario.

α1: Coeficiente de la variable ''ganancias anormales'' en la función de valoración.

α2: Coeficiente de la variable I+D en la función de valoración. Si este coeficiente es positivo, indicará que los inversores valoran positivamente las inversiones de I+D, considerándolas generadoras de rentas futuras.

2 Muestra

La muestra objeto del estudio la constituye empresas del sector del automóvil y de componentes que cotizan en los mercados de capitales de Estados Unidos y del Reino Unido. Se eligió el sector del automóvil y sus componentes por tratarse tradicionalmente de grandes inversores en I+D y se selecciona los mercados de capitales de Estados Unidos y el Reino Unidos por ser los más desarrollados a nivel internacional y donde mayor número de empresas, tanto nativas como extranjeras, cotizan. Asimismo, en dichos mercados las decisiones tomadas por los órganos reguladores contables a nivel internacional más importantes, FASB e IASB, tienen mayores implicaciones directas y permitirá realizar un análisis comparativo entre ambos mercados y por ende, entre las normas en materia de I+D emanadas de dichos órganos.

Los datos empleados en el estudio empírico han sido obtenidos de varias fuentes de información. Los relacionados con los precios de cotización de las acciones han sido obtenidos de la base DATASTREAM. Los datos contables históricos tales como las ganancias básicas por acción, el valor neto contable de los fondos propios, el número de acciones, el activo total y los gastos en Investigación y Desarrollo incurridos por las compañías, han sido recabados de las bases de datos Thomson One Banker, LexisNexis, y de los mismos estados financieros divulgados por las propias compañías en sus páginas Web, en la página CAROL6, que es de carácter gratuito y en la página de la SEC7 para las empresas cotizadas en Estados Unidos.

La muestra total puede ser dividida claramente en dos submuestras: (i) una formada por las empresas que cotizan en los mercados de capitales de Estados Unidos, que están obligadas a registrar como gasto del ejercicio todos los gastos de I+D y, (ii) otra formada por las empresas que cotizan en el Reino Unido, que deben registrar como gasto del ejercicio todos los desembolsos correspondientes a la investigación, aunque pueden elegir entre capitalizar o no aquellos gastos de desarrollo que cumplan con los requisitos exigidos por la norma.

La ventana temporal que abarca el estudio comprende 10 años, desde 1995 hasta 2004. Se ha acotado el horizonte temporal en el 2004 porque a partir del 2005 las empresas que cotizan en los mercados de capitales de la Unión Europea, y que presenten estados financieros consolidados, están obligadas a elaborar y divulgar sus estados financieros según las NIC/NIIF. Este cambio normativo provocaría una distorsión en la información financiera de las compañías que forman la muestra desvirtuando los resultados del estudio empírico.

La muestra total está formada por 1168 empresas, de las que 96 cotizan en los mercados de Estados Unidos y 20 en los del Reino Unido durante un período de 10 años. Así, el número total de observaciones asciende a 1.160. Aunque el número de observaciones que finalmente forman la muestra se reduce debido a las limitaciones de los datos.

Las variables empleadas están deflactadas en términos por acción, de igual forma que hicieron Dechow, Hutton y Sloan (1999), McCrae y Nilsson (2001), Zhao (2002), Callen y Morel (2005) y Cazavan-Jeny y Jeanjean (2006), entre otros. Según Ohlson (2001) este método puede transgredir la condición de excedente limpio subyacente en el modelo de renta residual, si el número de acciones en circulación y manos de los inversores cambia de forma importante. Pero como afirman McCrae y Nilsson (2001), el uso de magnitudes totales también introduce problemas con las posibles contribuciones o distribuciones de capital no apreciadas en los valores de mercado. Para eliminar los problemas de escala que pudieran surgir, se ha deflactado las variables del modelo mediante el activo total por acción, ya que se considera que esta variable representa adecuadamente el tamaño o escala de las compañías que forman la muestra, que proporciona variables que mitigan el problema de heteroscedasticidad, al igual que hicieron Caro (2004) y Aboody, Hughes y Liu (2005), entre otros.

Posteriormente y si fuera necesario, se utiliza el test de errores estándar de White (1980) para detectar la presencia de heteroscedasticidad en los errores de las regresiones ajustadas y en aquellos casos donde no se logra eliminar los problemas de heteroscedasticidad, se procede a eliminar las observaciones extremas que provoquen dichos efectos.

3 Resultados del estudio empírico

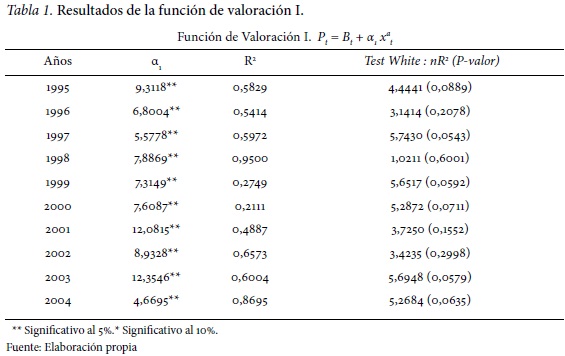

Los resultados obtenidos del contraste empírico de la primera función de valoración son presentados en la siguiente tabla.

Como ya se indica anteriormente, con la función de valoración de la DIL-I se contrasta la primera hipótesis, con la que se pretende verificar si el coeficiente de las ganancias anormales es significativamente positivo, es decir, si los inversores consideran que las ganancias anormales son relevantes e incrementan el valor de mercado de las compañías. Este exceso de ganancias sobre las exigidas por los inversores puede ser explicado por la existencia de activos no reconocidos contablemente, por ejemplo las inversiones en I+D, y/o por activos reconocidos por un valor inferior a los beneficios futuros que es capaz de generar, por ejemplo el I+D activado por el coste de producción de la fase de desarrollo exclusivamente.

Los resultados, recogidos en la tabla 1, indican que todos los coeficientes de las ganancias anormales a lo largo del horizonte temporal son significativos y positivos, es decir, los inversores consideran relevante aquellas ganancias no esperadas y generadas por activos no reconocidos o reconocidos por una cuantía inferior a su valor razonable.

La bondad de ajuste de cada una de las regresiones que forman la muestra arroja valores admisibles, sólo en el ejercicio 1998 el R2(0,9500) suministra un valor elevado que viene explicado por la elevada correlación que existe entre el valor de mercado y el patrimonio neto de las compañías que forman la muestra9 para ese ejercicio.

Según los resultados del Test de White (P-valor>0,05) el problema de heteroscedastidad no inquieta en cada una de las muestras utilizadas para contrastar el modelo a lo largo de la ventana temporal.

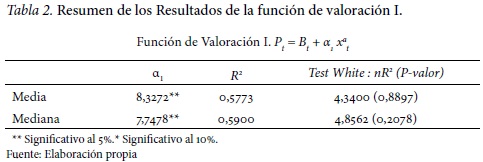

A continuación, en la Tabla 2, se realiza un resumen de las distintas regresiones estimadas a través de la media y la mediana. Aparecen los coeficientes significativos, bondad de ajuste y Test de White de todas las regresiones de la ventana temporal analizada reducidos a unas únicas cantidades representativas.

Se observa que la media de los coeficientes significativos de las ganancias anormales arroja un valor igual a 8,3272, lo que indica que su peso es substancial en la explicación del valor de mercado de las compañías. La relación positiva y significativa entre el valor de mercado de las empresas y sus ganancias anormales, pone de manifiesto la existencia de inversiones, generadoras de beneficios actuales y futuros, que no están reconocidas en el patrimonio de las compañías. Es por ello que queda verificada la primera hipótesis enunciada.

De ahora en adelante, el objetivo será examinar si las ganancias anormales surgen por la existencia de inversiones en I+D no reconocidas como activos, sino como gastos del ejercicio.

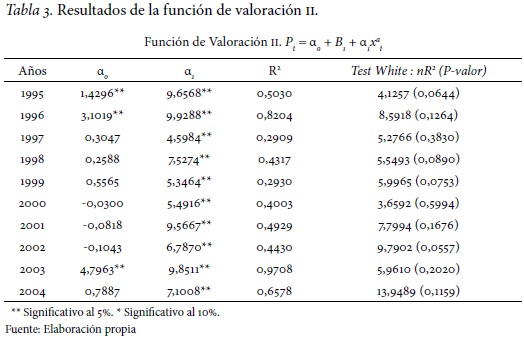

En la tabla 3 se presentan los resultados de la función de valoración correspondiente a la DIL-II, donde se incluye la variable ''otra información'' como subrogada de la constante en el origen o intercepto y con la que se pretende contrastar la H1: El valor del coeficiente de las ganancias anormales en la función de valoración será positivo y H2: El valor de la variable otra información en la función de valoración derivada de la DIL II será positivo y significativo.

Los coeficientes de las ganancias anormales son positivos y significativos para todo el horizonte temporal analizado, lo que indica que la existencia de inversiones no contabilizadas y que generan beneficios son relevantes e incrementan el valor de mercado de las compañías. Estos resultados corroboran aquellos obtenidos con el contraste de la DIL-I y por tanto, se verifica una vez más la hipótesis establecida en primer lugar.

La variable ''otra información'' es positiva y significativa en un 30% de la muestra total, por tanto, sólo se puede afirmar que un 30% de los casos los inversores son capaces de valorar acontecimientos relevantes que los sistemas contables no recogen, como por ejemplo las inversiones I+D.

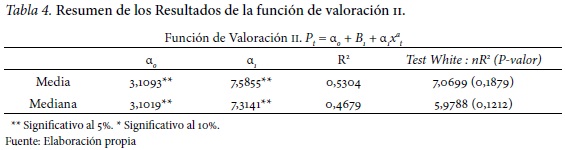

En la tabla 4 se muestra la media del coeficiente de la variable ''otra información'' que revela la relación positiva existente entre la información no capturada por los informes económico-financieros, pero que los inversores consideran como relevante para estimar el valor de las compañías. Su peso medio (3,1093, ver en tabla 4) en la explicación del valor de mercado, aunque es menor que el de las ganancias anormales (7,5855, ver en tabla 4), es substancial. No obstante, su significatividad sólo alcanza el 30% de la muestra total.

Resumiendo, para estimar el valor de las acciones de las empresas que forman la muestra es relevante: el valor de los fondos propios, el exceso de las ganancias reales sobre las esperadas por los inversores y otra información que no es capaz de capturar la información financiera en un 30% de horizonte temporal analizado. Por tanto, se cree adecuado continuar con el análisis introduciendo nuevas variables (no reconocidas o al menos, no adecuadamente en la información económico-financiera de una compañía) y contrastar si explican el valor de mercado de una compañía.

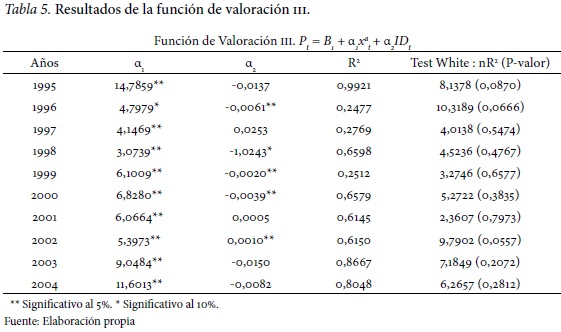

En la DIL-III se asume que los gastos en I+D afectan al valor de la firma de dos formas (Callen y Morel, 2005): por un lado, las inversiones en I+D son reconocidas como gasto, por lo que éstas afectarán al valor de la empresa negativamente a través de su impacto normal sobre las ganancias corrientes y el valor contable de los fondos propios y, por otro lado, dichas inversiones pueden afectar a los beneficios futuros, proporcionando información sobre sus rendimientos futuros en el mercado de capitales. Estos efectos serían reflejados en las ganancias futuras esperadas a través de la variable ''otra información'' (Zi,t).

La hipótesis nula esbozada y a contrastar con la función de valoración que se deriva de esta dinámica consiste en que H3: los coeficientes de la variable I+D –tratada en regresión como ''otra información''– serán positivos y significativos para la ventana temporal seleccionada.

Como se puede observar en la tabla 5 y más resumidamente en la 6, las ganancias anormales siguen siendo relevantes y están relacionadas positivamente con el precio de las acciones de las compañías. Por tanto, en la explicación del valor de mercado de las compañías, las ganancias anormales presentan un peso medio bastante importante (7,1847, ver en tabla 6) y no difiere de los obtenidos en las dinámicas contrastadas anteriormente. Por su parte, los coeficientes de los gastos de I+D son significativos para el 50% de los años que forman el horizonte temporal analizado, siendo el valor de su media y mediana negativos. Ello implica que las inversiones en I+D, realizadas por las empresas del sector del automóvil y partes del mismo y que forman parte de la muestra, son consideradas por los inversores como gastos del ejercicio corriente, ya que su relación con el precio es negativa. Estos resultados coinciden con los obtenidos por Cazavan-Jeny y Jeanjean (2006) y Callen y Morel (2005) y que no verifican la tercera hipótesis esbozada, en contra de los resultados obtenidos por la mayoría de la literatura previa como, Sougiannis (1994), Green, Stark y Hardy (1996), Aboody y Lev (1998), Healy y Palepu (2001) y Han y Manry (2004), entre otros.

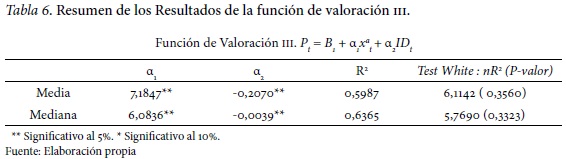

La bondad media del ajuste ha sufrido un leve incremento con respecto al dato presentado por la DIL inmediatamente anterior. Dicho incremento viene explicado por la inclusión de la variable I+D al modelo.

El Test de White mantiene la existencia de homoscedasticidad en todas las muestras utilizadas para contratar esta función de valoración a lo largo de la ventana temporal.

Resumiendo, los resultados obtenidos indican que las inversiones corrientes en I+D no son consideradas como generadoras de renta futuras por lo inversores. Éstos consideran necesario que se pruebe la fiabilidad del proyecto de investigación y desarrollo.

4 Conclusiones finales

En este estudio se ha contrastado la relevancia de la información sobre I+D para estimar el valor de mercado de una muestra de compañías del sector del automóvil y componentes del mismo que cotizan en Estados Unidos y el Reino Unido. El objetivo es arrojar luz al actual debate que se está produciendo en el seno de las dos comisiones reguladoras más importantes a nivel internacional, el FASB y el IASB, en torno al tratamiento del I+D.

Los resultados del trabajo aportan importantes evidencias sobre el camino que debería seguir la armonización contable en materia de I+D, con el objetivo que el sistema de información económico-financiera se revista de la relevancia necesaria para los inversores y los usuarios externos en general. Resumidamente, se presenta las conclusiones extraídas del estudio.

Los inversores consideran que la existencia de ganancias reales superiores a las exigidas por el mercado es relevante e incrementa el valor de mercado de estas empresas, poniendo de manifiesto la pérdida de utilidad de los sistemas contables. Éstos no logran suministrar la información necesaria para valorar a las compañías. Estas conclusiones se asientan en que las ganancias anormales están significativa y positivamente relacionadas con el valor de las compañías en el mercado.

Los resultados obtenidos del contraste de la DIL-II, establecen que existe información no recogida en los sistemas de información contable de las compañías que los inversores consideran relevantes para estimar el valor de las mismas en un 30% de los años analizados. Una vez más, se probó empíricamente que existe una gran diferencia entre la información contable suministrada por los sistemas contables y la demandada por los inversores.

Los inversores consideran como gasto del ejercicio el I+D corriente, ya que aún no disponen de la información necesaria para evaluar la viabilidad del proyecto de investigación en cuestión. Por tanto, esta relación negativa entre el I+D corriente y el valor de mercado viene explicada por la actitud de los inversores ante la incertidumbre, que ha provocado que esta variable sea significativamente negativa en un 40% de las estimaciones totales.

Por tanto, los resultados indican que los inversores, de las compañías que pertenecen al sector del automóvil o componentes del mismo y que cotizan en una de las dos bolsas de valores más importantes del mundo, consideran que el gasto en I+D corriente no es inversión. Resultados que coinciden con los obtenidos por Cazavan-Jeny y Jeanjean (2006) y Callen y Morel (2005), entre otros.

La armonización contable sobre I+D debería seguir la dirección tomada por el FASB. En otras palabras, la conciliación de las diferencias señaladas tendría que pasar por un acercamiento de la NIC 38 al SFAC Nº 2, con lo que se lograría revestir de mayor utilidad al único sistema de información contable a nivel internacional que existirá en el futuro.

Este trabajo no está exento de limitaciones y por ello serán objeto de mejoras en futuras investigaciones. Concretamente sería interesante analizar (i) el gasto en I+D con un lapso temporal de un ejercicio económico, como mínimo, para estimar razonablemente si dichos desembolsos generarán beneficios en el futuro. Esto puede implicar que el gasto de I+D que se desembolsó durante el ejercicio anterior sea considerado como inversión para estimar el valor de mercado de la compañía en el año corriente (ii) la relación entre la divulgación de información voluntaria sobre los proyectos de I+D y la relevancia del valor de las inversiones en I+D y (iii) la relevancia del valor de las inversiones en I+D cuando éstas son registradas contablemente como activo.

NOTAS

1 Ver análisis del valor razonable en Silva (2011).

2 Ver análisis comparativo del tratamiento contable de los activos intangibles en Mejías, Montes y Montilla (2006).

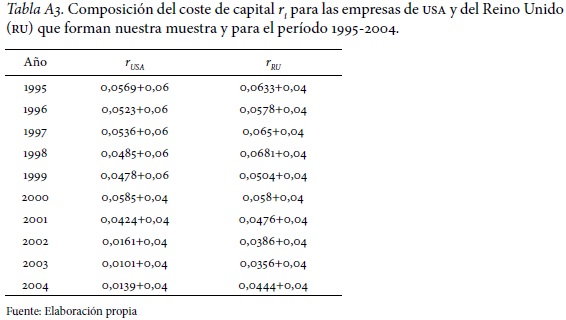

3 Existen diversos métodos para estimar el coste de capital, desde los modelos más simples, que consisten en considerar que es constante para toda muestra y a lo largo del período de análisis, hasta los más complejos como el modelo CAPM de Sharpe (1964); Fama y French (1997) y el propio modelo de Ohlson (1995), entre otros. El objetivo de este estudio no es evaluar los métodos alternativos para estimar el coste de capital, por ello, y teniendo en cuenta que no es una variable que altere la esencia de los resultados, se ha considerado que la tasa de descuento fluctúa de un período a otro, pero es constante para todas las compañías que cotizan en el mismo mercado y pertenecen al mismo sector ri = rf,i + Pr,i. Véase la tabla A3 en el anexo.

4 Numerosos académicos han asumido que el intercepto es un subrogado de ''otra información'', tales como: Dechow et al. (1999), Jones (2000), Callen et al. (2001) y Caro (2004), entre otros.

5 Se considera que en la actualidad y para las empresas intensivas en I+D, como es el sector del automóvil y partes del mismo, la inversión en I+D es un factor clave la creación y mantenimiento de ventajas competitivas. En efecto, las empresas pertenecientes a estos sectores presentan Departamentos de I+D cuyos presupuestos suponen inversiones muy importantes como se detalla a continuación. El sector del automóvil es intensivo en I+D, se puede ver como a lo largo del horizonte temporal 1995-2005, 5 empresas de las top15 de inversiones en I+D pertenecen al sector del automóvil. Daimler-Chrysler pasó de 1995 de la posición 7ª a la 3ª en 2000 y en 2005 alcanzó la 1ª posición con una inversión en I+D de 7,69 billones de dólares, Ford Motor se ha mantenido en los tres primeros puestos aunque en 2005 estaba en la 3ª posición con una inversión de 7,49 billones de dólares, Toyota ha sido la compañía del sector del automóvil que más ha incrementado su inversión en I+D y en 2005 alcanzó la 4ª posición con una inversión de 7,3 billones de dólares, le siguen General Motor con la 6ª posición con una inversión de 6,53 billones de dólares y en la 10ª se encuentra a Volkswagen con una inversión de 5,57 billones de dólares. (http://www.finfacts.com/irelandbusinessnews/publish/article_10003718.shtml)

6 http://www.carol.co.uk/. CAROL es un servicio que proporcionan a través de enlaces directos informes anuales –balances, estados de pérdidas y ganancias, aspectos financieros–. de compañías cotizadas en Europa y en EE.UU. y es de carácter gratuito.

7 http://www.sec.gov/edgar/searchedgar/companysearch.html

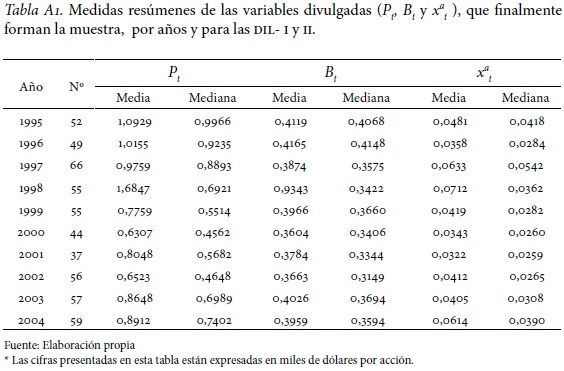

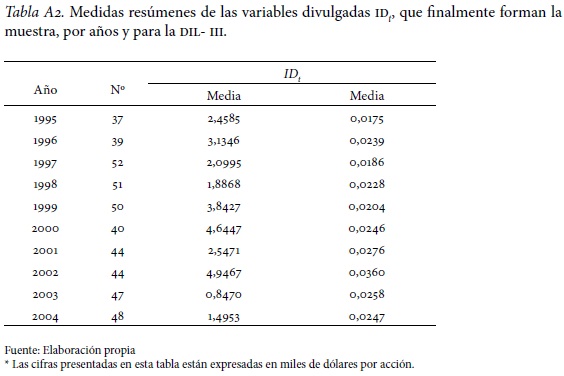

8 Véase la muestra detallada en las tablas A1 y A2, en los anexos.

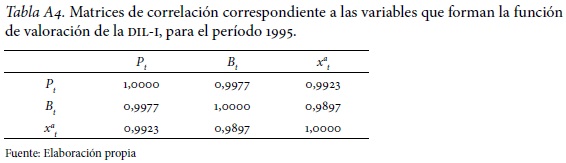

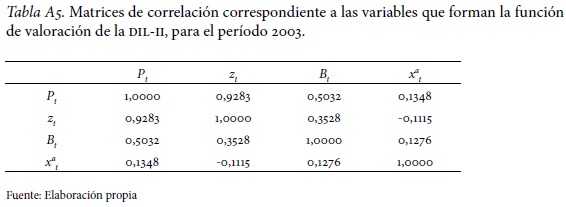

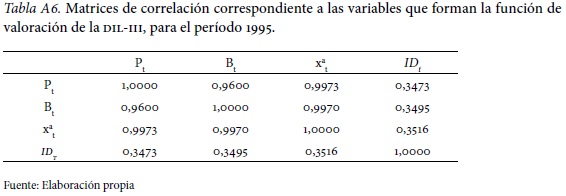

9 Véase la correlación de las distintas variables del modelo en las tablas A4, A5 y A6 del anexo.

Referencias Bibliográficas

Aboody, D., Hughes, J. y Jing Liu (2005). Earnings Quality, Insider Trading, and Cost of Capital. Journal of Accounting Research, 43(5), 651. [ Links ]

Aboody, D. y Lev, B. (1998). The Value Relevance of Intangibles: The Case of Software Capitalization. Journal of Accounting Research, 36, 161–191. [ Links ]

Ballester, M.; García-Ayuso, M. y Livnat, J. (2003). The Economic Value of the I+D Intangible Asset. European Accounting Review, 12(4), 605–633. [ Links ]

Barth, M. E. (2000). Valuation-based accounting research: Implications for financial reporting and opportunities for future research. Accounting and Finance, 40, 7–31. [ Links ]

Barth, M; Beaver, W.; Hand, J. y Landsman, W. (2005). Accruals, Accounting-Based Valuation Models, and the Prediction of Equity Values. Journal of Accounting, Auditing and Finance, 20(4), 311–345. [ Links ]

Barth, M. E. y Clinch, G. (1998). Revalued financial, tangible and intangible assets: associations with share prices and nonmarket- based value Estimates. Journal of Accounting Research, 36, 199–233. [ Links ]

Beaver, W. (1999). Comments on 'An empirical assessment of the residual income valuation model. Journal of Accounting and Economics, 26, 35–42. [ Links ]

Bens, D. A.; Hanna, J. D. y Zhang, X. F. (2003). Research and Development, Risk, and Stock Returns. Working paper, March. [ Links ]

Boulton, R. y Libert, B. (2000). A Business Model for a New Economy. Journal of Business Strategy, 21(4), 29–36. [ Links ]

Bublitz, B. y Ettedge, M. (1989). The Information in Discretionary Outlays: Advertising, Research, and Development. The Accounting Review, 64(1), 108–124. [ Links ]

Callen, J. y Morel, M. (2001). Linear Accounting Valuation When Abnormal Earnings Are AR (2). Review of Quantitative Finance and Accounting, 16(3), 191–203. [ Links ]

Callen, J. y Morel, M (2005). The valuation relevance of I+D expenditures: Time series evidence. International Review of financial Analysis, 14, 304–325. [ Links ]

Callen, J. y Segal, D. (2005). Empirical Tests of the Feltham-Ohlson (1995) Model. Review of Accounting Studies, 10, 409–429. [ Links ]

Cañibano, L.; García-Ayuso, M. y Sánchez, P. (2000). La valoración de los intangibles: Estudios de innovación vs información contable-financiera. Análisis Financiero, 80, 6-24. [ Links ]

Caro Fernández, S. (2004). Los modelos de valoración basados en magnitudes contables: Análisis teórico y evaluación empírica de diferentes dinámicas de información lineal. Tesis Doctoral, Universidad de Sevilla. [ Links ]

Cazavan-Jeny, A. y Jeanjean, T. (2006). The Negative Impact of I+D Capitalization: A value Relevance Approach. European Accounting Review, 15(1), 37-61. [ Links ]

Chauvin, D.W. y Hirschey, M. (1993). Advertising, I+D Expenditures and the Market Value of the Firm. Financial Management, 22(4), 128-140. [ Links ]

Dechow, P.; Hutton, A. y Sloan, R. (1999). An empirical assessment of the residual income valuation model. Journal of Accounting and Economics, (26), 1-34. [ Links ]

Fama, E. y French, D. (1997). Industry Costs of Equity. Journal of Financial Economics, 43(2), 153-194. [ Links ]

Feltham G. y Ohlson, J. (1995). Valuation and Clean Surplus Accounting for Operating and Financial Activities. Contemporary Accounting Research, 11(2), 689-731. [ Links ]

Feltham G. y Ohlson, J. (1996). Uncertainty Resolution and the Theory of Depreciation Measurement. Journal of Accounting Research, 34(2), 209-234. [ Links ]

Financial Accounting Standards Board (1974). Statement of Financial Accounting Standards, Nº 2, Accounting for Research and Development Costs. FASB, Norwalk. [ Links ]

Financial Accounting Standards Board (1985). Statement Nº 86. Accounting for the Costs of Computer Software to Be Sold, Leased, or Otherwise Marketed. Norwalk, Connecticut. [ Links ]

Garrod, N. y Valentincic, A. (2005). The Term Structure of Implicit Discount Rates in Security Valuation. Journal of Business Finance & Accounting, 32(7–8), 1237–1274. [ Links ]

Gelb, D. (2002). Intangible Assets and Firms' Disclosures: An Empirical Investigation. Journal of Business Finance & Accounting, 29(3–4), 457–476. [ Links ]

Gietzmann, M. y Ireland, J. (2005). Cost of Capital, Strategic Disclosures and Accounting choice. Journal of Business Finance & Accounting, 32(3–4), 599– [ Links ]641.

Giner Inchausti, B. y Iñiguez Sánchez, R. (2006). Aplicación de los modelos Feltham-Ohlson a la valoración de activos en el mercado español. Economía Financiera, 35(132), 729–759. [ Links ]

Grabowski, H.G. y Mueller, D.C. (1974). Rates of Return on Corporate Investment, Research & Development and Advertising. Working Paper. Cornell University. [ Links ]

Green, J. P., Stark, A.W. y Hardy, M. (1996). UK Evidence on the Market Valuation of Research and Development Expenditure. Journal of Business Finance and Accounting, 23(2), 191–216. [ Links ]

Han, B. y Manry, D. (2004). The valuerelevance of I+D and advertising expenditures: Evidence from Korea. The International Journal of Accounting, 39, 155–173. [ Links ]

Healy, P. M. y Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of Accounting and Economics, 31, 405–440. [ Links ]

Healy, P., S. Myers y C. Howe (2002). R&D Accounting and the trade off between Relevance and Objectivity. Journal of Accounting Research, 40(3), 677–710. [ Links ]

Holthausen, R. W. y Watts, R. L. (2001). The relevance of the value-relevance literature for financial accounting standard setting. Journal of Accounting and Economics, 31, 3–75. [ Links ]

Johnson, L. D. y Pazderka, B. (1993). Firm Value and Investment in I+D. Managerial and Decision Economics, 14, 14–24. [ Links ]

Jones, D. (2000). The relative importance of earnings and other information in the valuation of I+D intensive firms. Tesis. University of Colorado. [ Links ]

Kamien, M. y Schwartz, N. (1975). Market Structure and Innovation: A Survey. Journal of Economic Literature, March, 1–37. [ Links ]

Kothari, S. (2001). Capital Market research in accounting. Journal of Accounting and Economics, 31, 105–231. [ Links ]

Kothari, S.P., Laguerre, T.E. y Andrew, J.L. (2002). Capitalization versus Expensing: Evidence on the Uncertainty of Future Earnings from Capital Expenditures Versus I+D Outlays. Review of Accounting Studies, 7(4), 355–382. [ Links ]

Lev, B. y Sougiannis, T. (1996). The capitalization, amortization, and value-relevance of I+D. Review of Accounting Studies, 7, 355–382. [ Links ]

Lev, B. y Sougiannis, T. (1999). Penetrating the book-to market black box: The I+D effect. Journal of Business Finance & Accounting, 26(3–4), 419–449. [ Links ]

Lev, B. y Zarowin, P. (1999). The Boundaries of Financial Reporting and How to Extend Them. Journal of Accounting Research, 37(2). [ Links ]

Mccrace, M. y Nilsson, H. (2001). The explanatory and predictive power of different specifications of the Ohlson (1995) valuation models. The European Accounting Review, 10(2), 315–341. [ Links ]

Mejías, E., Montes, C. y Montilla, O. (2006). Comparación del tratamiento contable de activos intangibles según diferentes organismos reguladores. Estudios Gerenciales, 99(2), 89–104. Recuperado de: http://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/193/html. [ Links ]

Morel, M. (2003). Endogenous Parameter Time Series Estimation of the Ohlson Model: Linear and Nonlinear Analysis. Journal of Business, Finance and Accounting, 30 (9–10), 1341–1363. [ Links ]

Ohlson, J. (1995). Earnings, Book Values, and Dividends in Equity Valuation. Contemporary Accounting Research, 11(2), 661–687. [ Links ]

Ohlson, J. (2001). Earnings, Book Values, Dividends in Equity Valuation: An Empirical Perspective. Contemporary Accounting Research, 18, 107–120. [ Links ]

Sharpe, W. (1964). Capital Asset Prices. A Theory of Market Equilibrium under conditions of Risk. The Journal of Finance, 19(3), 425–442. [ Links ]

Shortridge, T. (2004). Market Valuation of Successful versus Non-successful I+D Efforts in the Pharmaceutical Industry. Journal of Business Finance and Accounting, 31(9–10). [ Links ]

Silva, B. (2011). Valor Razonable: un modelo de valoración incorporado en las Normas Internacionales de Información Financiera. Estudios Gerenciales, 27(118), 97–114. Recuperado de http://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/393 [ Links ]

Sougiannis, T. (1994) ''The Accounting Based Valuation of Corporate I+D''. The Accounting Review, 69(1), 44–68. [ Links ]

White, H. (1980). A Heteroscedasticity Consistent Covariance Matrix Estimator and a Direct Test of Heroscedasticity. Econometrica, 48, 817–818. [ Links ]

Zhao, R. (2002). Relative Value Relevance of I+D Reporting: An International Comparison. Journal of International Financial Management and Accounting, 13(2), 153–174. [ Links ]

ANEXOS