Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.28 no.125 Cali Oct./Dec. 2012

ARTÍCULOS

Finanzas y gestión pública local en Colombia: el caso de la Hacienda en el municipio de Medellín1

Local government and finance in Colombia: the case of the Treasury Office in Medellin

Finanças e gestão pública local na Colômbia: no caso das Finanças no município de Medellín

Alexander Tobóna, Mauricio Lópezb, Jenifer Gonzálezc

a Profesor del Departamento de Economía, Facultad de Ciencias Económicas, Universidad de Antioquia, Medellín, Colombia.

Autor para correspondencia: Facultad de Ciencias Económicas, Universidad de Antioquia, Calle 67 No. 53-108, Bloque 13, oficina 122, Medellín, Colombia. Correo electrónico: atobon@economicas.udea.edu.co (A. Tobón).

b Coordinador e Investigador del Grupo de Macroeconomía Aplicada y Profesor de Economía, Facultad de Ciencias Económicas, Universidad de Antioquia, Medellín, Colombia.

c Investigadora del Grupo de Macroeconomía Aplicada, Facultad de Ciencias Económicas, Universidad de Antioquia, Medellín, Colombia.

Historia del artículo:

Recibido el 29 de marzo de 2011

Aceptado el 13 de diciembre de 2012

Resumen

La consolidación de la descentralización fiscal en Colombia ha permitido avances significativos en la gestión financiera de los municipios, evidentes en indicadores que permiten hacer seguimiento y evaluación permanente de la administración. Este artículo presenta un análisis de las finanzas públicas de Medellín realizado a través de algunos indicadores fiscales agregados y de la estimación de dos modelos econométricos de sensibilidad para los gastos de inversión y los ingresos tributarios. Se concluye que pese a que el municipio presenta un estado fiscal saludable, con un gasto de inversión creciente, hay evidencia de la presencia de los fenómenos de pereza fiscal y de relajación en el período 1998 -2009, justificados por la dependencia cada vez mayor en los ingresos no tributarios.

Clasificación JEL: E6, E62, E63

Palabras Clave: Hacienda pública, Gestión pública, Medellín, Indicadores fiscales en Colombia.

Abstract

Fiscal decentralization process in Colombia has led to significant achievements in the financial management of municipalities, which can be followed using some main indicators. This article presents the fiscal performance of the municipality of Medellin through aggregated fiscal indicators and the estimation of two econometric models of sensitivity for investment expenditure and tax income. It is concluded that, although the municipality presents a healthy fiscal state, there is evidence for fiscal laziness and relaxation phenomena between 1998 and 2009 that can be justified by the increasing dependency of non -tax revenues.

JEL classification: E6, E62, E63

Keywords: Public treasury, Governance, Medellin, Fiscal indicators in Colombia.

Resumo

A consolidação da descentralização fiscal na Colômbia permitiu avanços significativos na gestão financeira dos municípios, evidentes em indicadores que permitem fazer seguimento e avaliação permanente da administração. Este artigo apresente uma análise das finanças públicas de Medellín realizada através de alguns indicadores fiscais agregados e da estimativa de dois modelos econométricos de sensibilidade para as despesas de investimento e as receitas tributárias. Conclui-se que apesar do município apresentar um estado fiscal saudável, com um gasto de investimento crescimento, há evidência da presença dos fenómenos de lentidão fiscal e de morosidade no período 1998-2009, justificados pela dependência cada vez maior nas receitas não tributárias.

Classificação JEL: E6 E62 E63

Palavras-chave: Finanças públicas Gestão pública Medellín Indicadores fiscais na Colômbia.

1. Introducción

Es conocido por el Departamento Nacional de Planeación (DNP), que el desempeño fiscal del municipio de Medellín es uno de los mejores del país. La prueba de ello han sido los reconocimientos recientes de las calificadoras de riesgo y los rankings publicados por el DNP en los últimos años. En esencia, la administración municipal se muestra como una gran aprovechadora de los instrumentos generados a partir de la Ley 617 del Congreso (2000) sobre el ajuste fiscal y de la Ley 819 del Congreso (2003) sobre la responsabilidad fiscal, con el fin de encarar con eficiencia el proceso de descentralización administrativa.

El buen desempeño de las finanzas de Medellín no es solo el resultado de la gestión en materia de impuestos, sino también de otros ingresos y de la composición de los gastos. Ciertamente, los ingresos tributarios tienen que ver en gran medida con la propia gestión del municipio, pero los ingresos no tributarios, por ejemplo, aquellos que provienen vía transferencias, no son el resultado directo de la gestión municipal sino del desempeño de otras instituciones, o de cierta reglamentación, particularmente del Sistema General de Participaciones (SGP). Finalmente, es sobre los gastos sobre los que reposa la verdadera calidad de la gestión financiera, pues el municipio debe hacer frente a los gastos estructurales y a los gastos de inversión.

El objetivo de este artículo es realizar una evaluación de las finanzas públicas de Medellín a partir de dos instrumentos. El primero se construirá a partir de algunos indicadores muy simples que permiten contrastar los ingresos y los gastos de la ciudad en el agregado y en términos reales. El segundo instrumento es más elaborado, pues consiste en estimar los niveles de sensibilidad de los ingresos y los gastos respecto a sus determinantes. Esta información es, desde luego, complementaria del indicador sintético del DNP.

Para alcanzar este objetivo se divide el artículo en cuatro partes, incluyendo este primer apartado. Así, dentro del marco teórico, en el segundo apartado, se hace una presentación sintética de la estructura impositiva vigente en Medellín para entender el origen de los ingresos tributarios y se presentan los indicadores de desempeño fiscal, a través del establecimiento de cocientes entre los agregados de ingresos y gastos. En tercer lugar se presenta la metodología que incluye dos modelos econométricos que permiten medir la sensibilidad de los ingresos y gastos respecto a sus determinantes. En cuarto lugar, se muestran los resultados de los modelos y, finalmente, se incluyen las conclusiones y recomendaciones.

2. Marco teórico

La teoría sobre descentralización fiscal es bastante amplia, noobstante existe un conjunto de argumentos o postulados comunes que hacen las veces de soporte o pilares de dicha teoría. En general, el presente documento se refiere a los postulados planteados, por ejemplo, por Musgrave (1992) donde se analizan las tres funciones básicas de la política pública de acuerdo con las fallas que presenta el mercado en la provisión de algunos servicios y en la redistribución de la renta (función de asignación, distribución y estabilización).

De otro lado, se tienen algunos de los teoremas ''clásicos'' de la descentralización, en los cuales destacan dos importantes premisas. El primero, el teorema de Charles Tibout2, conocido como ''votar con los pies'', destaca la opción que tiene el consumidor de seleccionar aquel lugar de residencia que cuente con la estructura ingreso-gasto que mejor se adapte a sus preferencias, suponiendo la total movilidad de los ciudadanos dentro de una nación (López, 2004).

En segundo lugar se tiene el teorema de la descentralización de Oates: ''Para un bien público -cuyo consumo está definido para subconjuntos geográficos del total de la población y cuyos costes de provisión de cada nivel de output del bien en cada jurisdicción son los mismos para el gobierno central o los respectivos gobiernos localesserá siempre más eficiente (o al menos tan eficiente) que los gobiernos locales provean los niveles de output Pareto-eficientes a sus respectivas jurisdicciones, que la provisión por el gobierno central de cualquier nivel prefijado y uniforme de output para todas las jurisdicciones'' (Oates, 1972, p.59).

En el caso de Colombia, el proceso de descentralización fiscal ha permitido alcanzar importantes metas. A través de dicho mecanismo, manifiesto en gran medida en la Ley 617 de 2000, ha sido posible reducir la deuda de los municipios colombianos, ajustar de forma eficiente los gastos corrientes a la evolución de los ingresos de libre destinación y reducir la dependencia de los recursos que son transferidos desde el orden nacional, entre otros logros más.

2.1. El sistema tributario en Medellín

Medellín tiene un sistema impositivo complejo que le asegura la obtención de recursos acorde a su tamaño y necesidades. En la actualidad la ciudad tiene vigentes 23 impuestos, 22 de los cuales están bajo la responsabilidad de la Subsecretaría de Rentas mientras que la Contribución por Valorización está a cargo de la Subsecretaría de Valorización. Para entender mejor la naturaleza de cada uno de estos gravámenes y la legislación que los reglamenta, es necesario agruparlos en cinco categorías, las cuales se definen de acuerdo a las actividades u objetos que los generan.

1. Impuestos relacionados con la propiedad de inmuebles. En esta categoría se incluyen los impuestos de teléfono, de alumbrado público, participación de la plusvalía y el impuesto predial.

- Impuesto de teléfonos: es aquel que recae sobre cada línea de teléfono, sin tener en cuenta las extensiones internas con las que se cuenten. Este impuesto está autorizado por la Ordenanza 34 del Congreso (1914) y las Leyes 97 del Congreso (1913) y 84 del Congreso (1915).

- Impuesto de alumbrado público: este tributo se autorizó mediante la Ley 97 del Congreso (1913) y se cobra a los usuarios del servicio público domiciliario de energía eléctrica. Hace referencia al servicio de iluminación de los bienes de uso público y de aquellos espacios de libre movilidad tanto vehicular como peatonal.

- Contribución por plusvalía: resulta de conformidad con lo dispuesto en el artículo 82 de la Constitución Política y en la Ley 388 del Congreso (1997), según los cuales, las acciones urbanísticas que regulan la utilización del suelo y del espacio aéreo urbano aumentan su aprovechamiento y por lo tanto, generan beneficios para los habitantes. En este sentido, las instituciones públicas tienen derecho a apropiarse de una parte de estos beneficios.

- Impuesto predial unificado: hace referencia a aquella renta municipal que grava los bienes inmuebles situados dentro del territorio del municipio de Medellín a través de la Ley 44 del Congreso (1990) y el Decreto 1421 del Congreso (1993). Se trata de una integración de los gravámenes del impuesto predial (regulado en el Código de Régimen Municipal), el impuesto de parque y arborización, el impuesto de estratificación socioeconómica y la sobretasa de levantamiento catastral. La tarifa de este tributo se aplica sobre la base gravable y oscila entre el cuatro y el treinta y tres por mil anual, según la destinación del inmueble.

2. Impuestos relacionados con la construcción. En este grupo se ubican los siguientes impuestos:

- Impuesto de delineación urbana: tributo autorizado por las Leyes 97 del Congreso (1913), 84 del Congreso (1915), 72 del Congreso (1926), 89 del Congreso (1930), 79 del Congreso (1946), 33 del Congreso (1968), 9 del Congreso (1989) y el artículo 233 del Decreto 1333 del Congreso (1986). Este impuesto recae sobre la construcción, reparación, adición o modificación de cualquier clase de edificio.

- Tasa de nomenclatura: hace referencia al valor que deben pagar los usuarios por el servicio de asignación de la dirección a una unidad predial o también llamada destinación independiente. Este gravamen fue adoptado a través del Acuerdo Municipal 24 de 1983.

- Tasa de dibujo de vías obligadas: acogida mediante los Acuerdos Municipales 37 de 1981 y 58 de 1993, representa el recaudo por el dibujo de las vías obligadas que debe soportar un predio para su urbanización.

3. Impuestos relacionados con los negocios. En este grupo se encuentran los siguientes ocho gravámenes:

- Impuesto de industria y comercio: autorizado por la Ley 14 del Congreso (1983) y el Decreto 1333 del Congreso (1986). Se trata de un gravamen obligatorio que recae sobre todas las actividades industriales, comerciales, financieras y de servicios que se realicen dentro de la potestad del municipio de Medellín, desarrolladas de forma permanente u ocasional. Es el impuesto más representativo dentro de la recaudación municipal y se liquida de acuerdo a los ingresos netos del contribuyente, obtenidos durante el año o período gravable. Para determinar la base gravable se hace la diferencia entre la totalidad de los ingresos ordinarios y extraordinarios, las deducciones y no sujeciones relativas a industria y comercio, beneficios tributarios y no sujeciones contempladas en los acuerdos y demás normas vigentes. La tabla 1 muestra los códigos y tarifas de la Industria y comercio establecidos en el municipio de Medellín.

- Impuesto de avisos y tableros: gravamen que deben pagar aquellas personas que, además de estar inscritas en la base de datos de los contribuyentes del impuesto de Industria y comercio tienen aviso en sus establecimientos, en un lugar visible sin importar si el establecimiento hace parte de un pasaje o centro comercial. Este tributo se encuentra autorizado por las Leyes 97 del Congreso (1913), 14 del Congreso (1983) y el Decreto 1333 del Congreso (1986).

- Impuesto de publicidad exterior visual: facultado por la Ley 140 del Congreso (1994). Es utilizado para gravar la publicidad masiva hecha por medio de mecanismos visuales como leyendas, inscripciones, dibujos, fotografías, entre otros similares, visibles desde las vías de uso público, bien sean peatonales o vehiculares, y que se encuentren ubicados o adheridos a cualquier estructura fija o móvil, que se integre física, visual, arquitectónica y estructuralmente en el elemento que los soporta, siempre y cuando tenga una dimensión igual o superior a ocho metros cuadrados.

- Impuesto de degüello de ganado menor: es un impuesto que se aplica al sacrifico de ganado menor (porcino, ovino y caprino), efectuado en mataderos oficiales (y otros lugares, cuando existen motivos que lo justifiquen con la respectiva autorización municipal). Este impuesto se encuentra respaldado por la Ley 20 del Congreso (1908) y el artículo 226 del Decreto 1333 del Congreso (1986).

- Impuesto de espectáculos públicos: todos los espectáculos públicos tales como exhibiciones o presentaciones artísticas, culturales, deportivas, recreativas y similares, presentados en algún sitio que sea de jurisdicción del municipio de Medellín, deben pagar este impuesto. Este tributo fue creado a partir de la Ley 12 del Congreso (1932), el artículo 223 del Decreto 1333 del Congreso (1986) y la Ley 181 del Congreso (1995).

- Tasa por prestación del servicio de expedición de certificados sanitarios: autorizada por la Ley 10 del Congreso (1990), es una tasa que se cobra por la expedición del certificado de salubridad de los establecimientos comerciales, industriales, vehículos transportadores de alimentos y prestadores de servicios en general. Esta tasa solo se cobra a los usuarios que soliciten dicho certificado.

- Sobretasa a la gasolina: este tributo es pagado por los distribuidores mayoristas de gasolina motor extra y corriente y los productores o importadores de gasolina. Es causada en el instante en el que el distribuidor mayorista, productor o importador vende la gasolina al distribuidor minorista o al consumidor final. Igualmente se causa cuando el distribuidor mayorista, productor o importador retira el bien para su propio consumo. Esta tasa fue autorizada a través de la Ley 86 del Congreso (1989), la Ley 223 del Congreso (1995), la Ley 488 del Congreso (1998) y la Ley 788 del Congreso (2002).

- Contribución especial: es una contribución que debe realizar la persona natural o jurídica que establezca contratos de obra pública con las instituciones de derecho público del nivel municipal.

4. Impuestos relacionados con los vehículos. En esta categoría se ubican los siguientes cinco impuestos:

- Participación del municipio de Medellín en el impuesto de vehículos automotores: es un impuesto departamental del cual el 20% le corresponde al municipio de Medellín según lo dispuesto en el artículo 138 de la Ley 488 del Congreso (1998).

- Impuesto de circulación y tránsito: fue adoptado por las Leyes 97 del Congreso (1913), 48 del Congreso (1998), 14 del Congreso (1983), 33 del Congreso (1946), 44 del Congreso (1990), 448 del Congreso (1998) y el artículo 214 del Decreto 1333 del Congreso (1986). Este impuesto recae sobre los propietarios de los vehículos de servicio público que estén matriculados en la jurisdicción del municipio de Medellín.

- Tasa por estacionamiento: es el tributo que se cobra a los propietarios de vehículos automotores por el parqueo sobre las vías públicas en algunas zonas determinadas por la administración municipal. La Ley 105 del 30 de diciembre del Congreso (1993) determina sus disposiciones legales.

- Sobretasa por ocupación de vías: fue adoptada por el Acuerdo Municipal 58 de 1993. Es una sobretasa que recae sobre las empresas por el estacionamiento de vehículos en las vías públicas, previa solicitud del interesado. Es autorizado por la Secretaría de Transportes y Tránsito en determinados puntos de la vía pública.

- Sobretasa para la construcción de depósitos de buses urbanos: se impone a los automotores de servicio público colectivo o cualquier otra clase de vehículos que prestan el servicio público colectivo de transporte debidamente autorizado. Esta sobretasa se encuentrarespaldada en el Acuerdo Municipal 38 de 2001.

5. Impuestos relacionados con los juegos de azar. En este grupo se reúnen dos tipos de impuestos:

- Impuesto a las rifas y los juegos de azar: es un impuesto que grava las rifas de premios en especie a través de boletas emitidas con numeración en serie continua y puestas en venta en el mercado a un precio fijo por un operador debidamente autorizado. Las disposiciones legales de este tributo son la Ley 643 del Congreso (2001) y el Decreto Reglamentario 1968 del Congreso (2001).

- Impuesto a las ventas por club: se refiere al tributo que grava la transacción comercial que los vendedores cobran a los consumidores que adquieran mercancías por el sistema de clubes. El sistema de ventas por club está sometido a dos impuestos: nacional y municipal. Para el primero, la base gravable es el valor de los artículos que se entregan, mientras que para el impuesto municipal la base gravable es el valor de la financiación del club. Este gravamen fue autorizado por las Leyes 69 del Congreso (1946), 33 del Congreso (1968) y el Decreto 1333 del Congreso (1986).

En la próxima sección se indican cuáles de los ingresos tienenmayor peso en las finanzas y más adelante se ampliará este análisis a través de un conjunto de indicadores.

2.2. Evolución de las finanzas de Medellín

2.2.1. Los tributos en el conjunto de los ingresos de Medellín

Los ingresos tributarios y los ingresos no tributarios constituyen los ingresos corrientes del municipio de Medellín. Los ingresos tributarios contienen tanto los impuestos directos como los impuestos indirectos, mientras que los ingresos no tributarios contienen tasas, multas, rentas contractuales, regalías y trasferencias. En general, durante el 2008 y el 2009, los ingresos tributarios representaron cerca del 56% de los ingresos corrientes, mientras que los ingresos no tributarios representaron el 44% restante.

De los ingresos tributarios, los impuestos directos (relacionados con los vehículos, circulación y tránsito, recuperación de cartera de circulación y tránsito, impuesto predial, recuperación de cartera del impuesto predial, industria y comercio, recuperación de cartera de industria y comercio, avisos y tableros e impuesto de teléfonos) representan el 80%, mientras que los indirectos (sobretasa a la gasolina, alumbrado público, espectáculos públicos, construcción urbana, degüello de ganado menor, ocupación de vías [taxis], registro de vallas e impuesto a las ventas por el sistema de club) representan el 20% restante.

El impuesto directo más importante es el de industria y comercio,pues representa el 40% del total de tributos directos, seguido del impuesto predial con el 35%. Es decir que ambos impuestos representan el 75% de los ingresos por impuestos directos. La figura 1 muestra la participación de cada uno de los gravámenes en los ingresos tributarios de Medellín para los años 2008 y 2009. Se observa que entre 2008 y 2009, el impuesto de industria y comercio incrementó en 2,7 puntos porcentuales su participación dentro esta categoría, afianzando su primer lugar como generador de recaudos. Lo contrario ocurre con el impuesto predial que pasó del 38,1 al 34,1%.

El impuesto de industria y comercio es fundamental para la administración municipal. Para 2008 se presupuestó un recaudo de $262.593.243.742, sin embargo, la recaudación fue superior pues se lograron $293.338.173.360, que comparado con 2007 se incrementó en aproximadamente 11%, lo que representa un crecimiento real de $28.111 millones de pesos.

Por su parte, el impuesto predial tuvo un comportamiento contrario. Para 2008 el recaudo se ubicó por debajo de lo presupuestado por la administración municipal, pero en comparación con 2007 no ocurrió lo mismo; en este año el recaudo fue mayor, la renta del predial aumentó con respecto al ingreso presupuestado, debido en gran medida a las condiciones especiales que la Ley 1175 del Congreso (2007) otorgaba a los contribuyentes que pagaran, dentro de su vigencia, las deudas por impuestos de 2005 hacia atrás.

La figura 2 presenta la participación de los impuestos indirectos en los ingresos tributarios. Se destaca la participación de la sobretasa a la gasolina de destinación específica y la sobretasa a la gasolina, con participaciones superiores al 30 y al 25% respectivamente para ambos años. A pesar de su reducción de un año a otro, estos impuestos se mantienen en los primeros lugares. Se observa también que lo contrario ocurre para los tributos de alumbrado público, construcción urbana y espectáculos públicos, pues sus participaciones se incrementan de un año a otro. Los demás impuestos tienen una mínima participación en la generación de recaudos.

En general, el alza de la participación del impuesto de industria ycomercio en 2009 se debe al aumento en número de contribuyentes, un mayor control del recaudo especialmente en el sector de la construcción y, finalmente, a nuevos gravámenes sobre las actividades de arrendamientos. Por el contrario, los ingresos por sobretasa a la gasolina vienen cayendo en razón del aumento del precio del combustible, lo cual ha generado, en parte, mayor elusión.

2.2.2. Indicadores para las finanzas públicas de Medellín

Para dar cuenta de la evolución de las finanzas públicas de Medellín se establece un conjunto de indicadores. En tal sentido, la evolución de los principales indicadores muestra un comportamiento positivo de las finanzas públicas, respaldado por el incremento de los ingresos, la disminución paulatina del endeudamiento público y por una adecuada ejecución de los gastos. En efecto, al analizar los ingresos tributarios en términos reales per cápita3, se obtiene que este cociente ha presentado un crecimiento sistemático en los últimos años, incluso durante 2008 y 2009, período de muy bajo crecimiento económico (fig. 3). También se conoce a este indicador como presión fiscal municipal individual.

En general, los ingresos de los entes locales guardan una alta correlación con la evolución del Producto Interno Bruto (PIB). Ciertamente, en períodos de buen crecimiento económico, los ingresos de los entes locales también aumentan, una vez que no solo crecen las rentas que recaudó el ente local, sino que al tiempo están creciendo los recursos transferidos por el gobierno nacional. De igual forma, los períodos de bajo crecimiento económico también se ven acompañados de una disminución paulatina de los ingresos públicos locales. Dicho de otra forma, el ciclo económico explica en gran medida el comportamiento de los ingresos públicos locales. Lo anterior puede corroborarse en la figura 3, en la cual se observa cómo en los últimos años, período de bajo crecimiento, los ingresos crecen a un menor ritmo.

La figura 4 permite observar mejor la situación antes descrita, querelaciona los ingresos totales y los ingresos tributarios de Medellín como porcentaje del PIB. Ambas variables se encuentran medidas en términos reales, lo cual permite analizar mejor su comportamiento. Como puede observarse, para los últimos años la tendencia creciente de la participación de los ingresos totales contrasta con una caída en la participación de los ingresos tributarios. Es decir, parece ser que la mayor dinámica de crecimiento se encuentra asociada a ingresos que no provienen directamente de los impuestos.

En este sentido, la figura 5 da cuenta de la evolución de los ingresostributarios como porcentaje de los ingresos totales. Básicamente, esta figura refleja cómo la participación de los recursos recaudados vía tributos se ha reducido, lo cual, como ya se ha mencionado, brinda la idea de que existe un componente adicional sobre el cual se está soportando el crecimiento de los ingresos del municipio, y no exactamente sobre los tributos ni las transferencias que se perciben desde el orden nacional, como ocurre en la mayoría de los municipios colombianos.

Así, la explicación más plausible para este fenómeno podría encontrarse en la evolución de los recursos de capital, es decir, los ingresos que son transferidos por empresas municipales descentralizadas4. En el caso de Medellín, corresponde a los recursos transferidos por Empresas Públicas de Medellín, cuyos aportes representan un importante alivio para las cuentas fiscales de la ciudad. Dicho de otra forma, el crecimiento de los ingresos parece estar soportado en estos recursos. La figura 6 permite observar cómo han evolucionado estas transferencias. Específicamente, el indicador señala el porcentaje que representan las transferencias de entidades municipales descentralizadas respecto al total de ingresos.

Para el municipio de Medellín, los recursos de capital representan más del 30% del total de los ingresos. Su evolución se encuentra ligada al ritmo de la economía. Se debe tener presente que estas transferencias dependen de las utilidades obtenidas por estas empresas descentralizadas, las cuales también se ven afectadas en los períodos de bajo crecimiento. En tal sentido, podría ser que fuesen estos recursos los que estuviesen soportando el crecimiento de los ingresos, pues como se mostró en la figura 5, los ingresos tributarios ya no pesan tanto, dentro de los ingresos totales, como en años anteriores. Así, los ingresos de capital tal vez han aportado, junto con las transferencias, más que proporcionalmente respecto a los tributos. Los gastos también han crecido a buen ritmo y resulta interesante resaltar cómo los gastos corrientes continúan muy por encima de los gastos de inversión. En particular para el año 2009 el gasto corriente representó cerca de cuatro veces el gasto de inversión5, con una tendencia contraria al terminar el año (fig. 7).

El crecimiento de los gastos corrientes y de inversión se realiza en un ambiente de mejoras administrativas y gerenciales, en el que el porcentaje de gastos destinados al pago de la burocracia administrativa ha disminuido. Este es un hecho bastante importante, una vez que a partir de él es posible dar cuenta de cierto grado de eficiencia en un ambiente creciente de gasto y de responsabilidades administrativas para los entes locales. Dicho de otra forma, resulta bastante positivo ver cómo se reduce el porcentaje de gasto burocrático respecto al total de gasto de funcionamiento, en un escenario en el cual los municipios colombianos adquieren nuevas obligaciones (fig. 8).

Finalmente, otro indicador que permite evaluar el estado de lasfinanzas locales tiene que ver con los niveles de endeudamiento. Ciertamente, este rubro representa un importante elemento de la evaluación de las finanzas públicas locales. De hecho, el indicador sintético publicado por el DNP considera el componente de la deuda como un importante elemento de gestión fiscal y la actual normatividad ha procurado mantener controlado el endeudamiento de los entes locales para no permitir que este se desborde y genere problemas de sostenibilidad en el mediano plazo. En tal sentido, la figura 9 da cuenta de la evolución del indicador: costo de la deuda, entendido como el gasto en deuda con relación al total de gastos del municipio. Claramente puede observarse una sustancial reducción, con lo cual se supone el municipio ha logrado sanear su endeudamiento y ha liberado recursos para atender otras prioridades (mientras que antes se empleaban para amortizar la deuda y pagar los intereses causados por esta).

En suma, los indicadores fiscales tradicionales, evaluados para el caso de la ciudad de Medellín, dan cuenta de un buen estado de la hacienda local, en la medida en que los ingresos totales han crecido,la deuda se ha reducido sustancialmente, los gastos han aumentado y el gasto en burocracia ha disminuido. No obstante, los indicadores también permiten visualizar lo que podría ser un problema potencial: el mayor peso relativo de los recursos transferidos por empresas descentralizadas del municipio, en tanto que los ingresos tributarios, en términos reales, han venido perdiendo peso con relación a los ingresos totales.

La evolución de estos indicadores financieros deriva en dos importantes interrogantes. En primer lugar, ¿existe un mayor margen de actuación para los principales impuestos locales, específicamente predial e industria y comercio? Se trata de saber si para las autoridades locales aún es posible, de acuerdo con los lineamientos expuestos por la Ley, ampliar el recaudo por la vía de estos dos tributos. En segundo lugar, ¿qué tan positiva es la dependencia de los recursos de las empresas descentralizadas, específicamente Empresas Públicas de Medellín y su sostenibilidad de largo plazo?

3. Metodología

3.1. Estimación de los determinantes del desempeño fiscal para Medellín

Otra herramienta que permite evaluar el manejo de las finanzas públicas del municipio de Medellín surge a partir del análisis de las sensibilidades entre las variables fiscales y da indicios acerca del funcionamiento de la ejecución de presupuestos. Para tal fin, se adopta el modelo de elasticidades utilizado por Sánchez (1994), que estudia la relación existente entre los ingresos tributarios y los no tributarios, las transferencias y el PIB. Además, es posible establecer una correspondencia de los gastos de inversión con los ingresos tributarios, los no tributarios y las transferencias.

Igualmente, el modelo permite saber si los municipios programan sus gastos en función de los ingresos que esperan recibir, tanto los propios como aquellos transferidos por la Nación. En tal sentido, puede esperarse que un municipio establezca sus niveles de gasto de inversión de acuerdo a la expectativa que tenga en ese mes sobre el monto que va a recibir por recaudo de impuestos (predial e industria y comercio). Al tiempo, el modelo da cuenta del grado de dependencia que tienen las entidades locales de las diferentes transferencias que recibe, ya sean de orden nacional o de orden municipal.

Para la estimación de los modelos se utilizó información del municipio de Medellín, suministrada por el Banco de la República para el período 1998-2009. Se realiza una regresión lineal simple que permitió la estimación de dos modelos. Un primer modelo, denominado modelo de gastos de inversión, corresponde a la sensibilidad del gasto de inversión y describe la proporción en la cual los ingresos tributarios, los ingresos no tributarios y las transferencias determinan el comportamiento de este gasto. Un segundo modelo, denominado modelo de ingresos tributarios, intenta hacer una aproximación al esfuerzo fiscal de las entidades territoriales, considerando los ingresos tributarios como la variable explicada. Los modelos se especifican de la siguiente manera:

Modelo de gastos de inversión

Modelo de ingresos tributarios

Donde el subíndice i representa el año de análisis (desde 1998 hasta 2009). El modelo de gastos de inversión describe los gastos de inversión (GI) en función de tres variables: los ingresos tributarios (YT), los ingresos no tributarios (YNT) y los ingresos por vía de transferencias. Estas últimas aparecen desagregadas en transferencias nacionales (TRNALES), transferencias municipales (TRMUNPALES), transferencias de entidades descentralizadas nacionales (TR_EDNA-LES) y transferencias de entidades descentralizadas municipales (TR_EDMUNPALES).

El modelo de ingresos tributarios, por su parte, relaciona los YT como dependientes de los YNT, de los cuatro tipos de transferencias mencionadas arriba (TRNALES, TRMUNPALES, TR_EDNALES, TR_EDMUNPALES) y el PIB regional. Todas las variables fueron definidas en términos reales, bajo su expresión logarítmica y expresadas como porcentaje de los ingresos totales.

Para la estimación de ambos modelos se realizaron las pruebas de raíz unitaria que determinaron la no estacionalidad de las series y, por tanto, los modelos fueron estimados en primeras diferencias. Las estimaciones de ambos modelos arrojan los siguientes resultados.

Por un lado, para el modelo de gastos se espera que la sensibilidad del gasto de inversión tenga una relación positiva con algunos componentes de los ingresos. Específicamente, se intenta verificar si los ingresos tributarios y los ingresos no tributarios, al igual que las transferencias, explican los gastos de inversión y, de ser así, se intenta determinar el componente más importante.

4. Resultados de las estimaciones

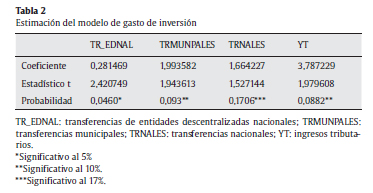

Los resultados obtenidos son los que se presentan en la tabla 2.

Los signos que acompañan los coeficientes fueron positivos, lo que indica que todas las variables que resultaron significativas explican directamente los gastos de inversión. De esta manera, tanto las transferencias nacionales y municipales como las transferencias de entidades descentralizadas nacionales son rubros determinantes del gasto de inversión del municipio, al igual que los ingresos tributarios. Se destaca que los ingresos tributarios tuvieron el mayor peso en la estimación. La relación positiva entre los ingresos tributarios y el gasto de inversión da cuenta del importante papel que desempeñan los impuestos en la determinación del gasto local, al igual que los efectos de la Ley 617 del Congreso (2000), que pretende que los municipios logren un mayor esfuerzo fiscal. Siguiendo los resultados de la tabla 2, se tiene que un cambio de 1% en la tasa de crecimiento de los ingresos tributarios se traduce en un incremento de 3,787% en la tasa de crecimiento de los gastos de inversión.

Al igual que en el estudio realizado por González y Rodríguez (2009), los ingresos no tributarios para Medellín no resultaron significativos, lo cual puede dar cuenta de que la programación del gasto corriente de esta ciudad depende en mayor medida de los ingresos permanentes (ingresos tributarios y transferencias) y no de los ingresos no tributarios, cuyo carácter es más ocasional, y que se destinan en mayor medida a financiar otros gastos. Por último, se observa la importancia de los ingresos por transferencias en la determinación del gasto de inversión del municipio de Medellín, siendo las transferencias de entidades descentralizadas nacionales las más significativas dentro del modelo.

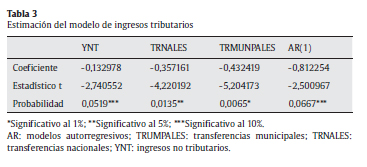

Además, para el modelo de ingresos tributarios se pretende revisar la dependencia de los ingresos tributarios frente a las transferencias de la Nación, de los municipios y de las empresas descentralizadas. Los resultados se presentan en la tabla 3.

De acuerdo con la tabla 3, se evidencia que los ingresos tributarios del municipio de Medellín están explicados por los ingresos no tributarios y las transferencias nacionales y municipales, al tiempo que se evidencia una relación inversa, descrita por el signo negativo de los coeficientes. Esta relación inversa podría estar indicando un desestímulo de los ingresos tributarios ante los otros tipos de ingresos recibidos por el municipio. Las demás variables formuladas en el modelo no resultaron significativas.

A partir de estos resultados se encuentra evidencia para pensar que existen dos fenómenos asociados al desempeño fiscal: la pereza fiscal6 y el efecto relajación7. Por un lado, hay pereza fiscal ya que un cambio del 1% en las tasas de crecimiento de las transferencias nacionales y municipales provoca un impacto negativo en la tasa de crecimiento de los ingresos tributarios de 0,3571 y 0,4324%, respectivamente. Por otro lado, se observa un efecto relajación entre los ingresos tributarios y los no tributarios ya que un aumento de 1% en la tasa de crecimiento de los ingresos no tributarios se traduce en una reducción de 0,1329% en la tasa de crecimiento de los ingresos tributarios.

En suma, puede destacarse que la programación del gasto de inversión del municipio de Medellín está siendo financiado en mayor medida por los ingresos tributarios, tal y como lo establece la ley. No obstante, son importantes otros recursos como las transferencias para la financiación del gasto. Los modelos evidencian la posible existencia de pereza fiscal y efecto relajación entre los ingresos tributarios y los no tributarios8, fenómenos que pueden afectar negativamente en el largo plazo el buen comportamiento de las finanzas públicas del municipio defendidas por el DNP.

5. Conclusiones

Aunque los ingresos tributarios han aumentado en términos absolutos, se evidencia una drástica caída respecto al total de los ingresos totales desde 2000. De esta manera, si bien cada ciudadano paga hoy más impuestos, los ingresos no tributarios han tenido una mayor representatividad en el total de ingresos. Dos elementos refuerzan esta conclusión. En primer lugar, se estima que un alza del 1% en la tasa de crecimiento de las transferencias de las empresas municipales provoca una caída en la tasa de los ingresos tributarios del 0,43%. En segundo lugar, se evidencia un comportamiento cíclico de estas transferencias desde 2003 (fig. 6) pero con tendencia al alza (a pesar de una caída en 2009).

En materia de gastos se observa una brecha considerable entre los gastos corrientes y los gastos de inversión, pero con una característica importante: el gasto burocrático viene cayendo fuertemente desde 2004, sin que ello represente una disminución en el gasto corriente. Es más, este gasto (como proporción del gasto total) viene creciendo desde 2008 mientras que el gasto de inversión (como proporción del gasto total) viene cayendo también desde 2008. Adicionalmente es necesario anotar que el costo de la deuda tiene una caída espectacular desde 2005. En esencia, las estimaciones muestran que son los ingresos tributarios el determinante más importante del gasto de inversión pues un incremento del 1% en la tasa de crecimiento de los ingresos tributarios se traduce en un incremento de 3,787% en la tasa de crecimiento de los gastos de inversión.

Finalmente, Medellín ha logrado un buen desempeño fiscal, resultado de una gestión exitosa en materia de recaudos, sin embargo surgen preguntas acerca de las consecuencias de mediano y largo sobre el nivel de independencia respecto a los ingresos de transferencias municipales. Se trata entonces de discutir la sostenibilidad financiera de los proyectos de inversión social sobre los cuales se está construyendo la ciudad.

Asimismo, se recomienda implementar medidas que favorezcan la gestión en el recaudo, tales como la unificación de dependencias encargadas de percibir todos los ingresos del municipio, para ejercer un mayor control; aumentar el componente tecnológico y los puntos de recaudo, al tiempo que se pueden sistematizar y avanzar en mayores alianzas con bancos y entidades como el baloto electrónico para facilitar al contribuyente los pagos. Otro aspecto interesante sería ejercer un mayor control para evitar la evasión de impuestos. Esto, por ejemplo, se podría lograr mediante cruces de cuentas entre entidades financieras, bancarias y públicas (como la Cámara de Comercio).

Finalmente, es importante resaltar la labor que la administración de Medellín ha venido ejerciendo en los últimos años, logrando una de las mejores posiciones de desempeño fiscal entre las ciudades capitales y la importancia de que estudios como este trabajo se realicen para contrastar dichos resultados públicos. Esto, en la medida en que las veedurías ciudadanas y, en general, todos los ciudadanos tengan mayor conocimiento del manejo de los impuestos y los proyectos de ejecución del gasto que los hacedores de política realizan. De igual forma, se destaca la importancia que estos estudios tienen dentro delas entidades locales para visualizar los problemas, ventajas y desventajas en materia fiscal y así encaminar sus políticas en pro de una mayor eficiencia de su administración.

Se deja abierto al lector y a los investigadores otros estudios que pueden complementar el análisis de las finanzas públicas, no solo del municipio de Medellín sino de otras administraciones locales. Entre otras líneas que no se pudieron abarcar aquí por la dificultad de conseguir los datos de manera más desagregada y por la misma delimitación del tema, hay otros ítems interesantes como la ampliación de tarifas tanto del impuesto predial como del impuesto por industria y comercio que, sin salirse de los límites estipulados por la Ley, pueden ampliar la base impositiva y, de esta forma, incrementar los ingresos tributarios de los municipios.

Financiación

Resultado de investigación del proyecto ''Evolución de las finanzas públicas en el Municipio de Medellín: una lectura a partir de nuevos indicadores'', financiado por el CODI según oficio 8700 426 del 18 de marzo de 2009.

Agradecimientos

Los autores agradecen la colaboración de Carmen Tangarife, quien participó en calidad de asistente de investigación. El informe de investigación detallado puede ser consultado en el Centro de Documentación de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

NOTAS

1 Resultado de investigación del proyecto ''Evolución de las finanzas públicas en el Municipio de Medellín: una lectura a partir de nuevos indicadores'', financiado por el CODI según oficio 8700-426 del 18 de marzo de 2009. Agradecemos la colaboración de Carmen Tangarife quien participó en calidad de asistente de investigación. El informe de investigación detallado puede ser consultado en el Centro de Documentación de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

2 Citado por Díaz (2003).

3 Deflactados por el IPC del año 2008.

4 Para el período comprendido entre 2005 y 2010, los ingresos tributarios representaron cerca del 30% de los ingresos totales anuales, en tanto que los ingresos de capital representaron el 36,7%.

5 Concretamente para dicho año, de acuerdo con la clasificación de cuentas que realiza el Banco de la República, de cada 100 pesos ejecutados por el municipio, 78 se destinaron a gasto corriente y 22 a gasto de inversión.

6 Tendencia o preferencia de los gobiernos locales a financiar sus gastos con los recursos externos recibidos con relación al esfuerzo fiscal propio.

7 González y Rodríguez (2009) expresan el efecto relajación como un fenómeno producido sobre los ingresos tributarios cuando los ingresos no tributarios aumentan. Inicialmente, no se esperaría ninguna relación entre ambas variables, sino que actúen independientemente en pro de hacer más eficiente el recaudo. Sin embargo, se encuentra que la relación es significativa y negativa, lo cual parece indicar que un aumento de los ingresos no tributarios desestimula el crecimiento de los ingresos tributarios. En otras palabras, en un contexto descentralizado, en el que las entidades territoriales gozan de autonomía, es posible que un incremento de los ingresos no tributarios y de capital genere consecuencias negativas sobre los ingresos tributarios.

8 Pese al crecimiento real de los ingresos tributarios. Dicho de otro modo, los ingresos tributarios han crecido en términos reales, pero es posible que, dado el mayor crecimiento real de los ingresos no tributarios, se reflejase un esfuerzo mínimo del municipio por recaudar aún más.

Bibliografía

Alcaldía de Medellín. (2008). Estatuto Tributario del Municipio de Medellín. Secretaría de Hacienda. Gaceta Oficial N.° 3393. Disponible en: http://www.medellin.gov.co/irj/go/km/docs/wpccontent/Sites/Subportal%20del%20Ciudadano/Hacienda/ Secciones/Normas/Documentos/2009/11-Noviembre/Acuerdo%2067%20de%202008%20que%20modifica%20el%20acuerdo%2057%20de%202003%20_%20Estatuto%20Tributario%20del%20Municipio.pdf. [ Links ]

Congreso de la República de Colombia. (2000). Ley 617 de 2000, por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto Extraordinario 1222 de 1986, se adiciona la Ley Orgánica de Presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendentes a fortalecer la descentralización y se dictan normas para la racionalización del gasto público nacional. Disponible en: http://www.minhacienda.gov.co/portal/page/portal/HomeMinhacienda/asistenciaentidadesterritoriales/Publicaciones/Cartillas/Ley%20617%20de%20200%20version%202008.pdf. [ Links ]

Congreso de la República de Colombia. (2003). Ley 819 de 2003, por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones. Recuperado de http://www.secretariasenado.gov.co/senado/basedoc/ley/2003/ley_0819_2003.html. [ Links ]

Departamento Nacional de Planeación. (2008). Desempeño fiscal de los departamentos y municipios. Disponible en: http://www.dnp.gov.co/Programas/DesarrolloTerritorial/Evaluaci%C3%B3nySeguimientodelaDescentralizaci%C3%B3n/Desempe%C3%B1oFiscal.aspx. [ Links ]

Díaz, A. (2003). Federalism and the Political Limits of Redistribution. Stanford University, Department of Political Science. Presentado en el seminario: Nuevos retos de la descentralización fiscal en América Latina. México: Centro de Investigación y Docencia Económica. [ Links ]

González, J., & Rodríguez, A. (2009). Medellín: una evaluación del comportamiento de las finanzas públicas municipales 2000-2006. Perfil de Coyuntura Económica, 13, 165-198. [ Links ]

López, M. (2004). Finanzas municipales en México: en la búsqueda de un eficiente comportamiento de los egresos. Hacienda municipal. México: INDETEC. Disponible en: http://www.premiomunicipal.org.mx/p2009/docs/Finanzas%20p%FAblicas%20municipales%20ML.pdf. [ Links ]

Musgrave, R. (1992). Hacienda Pública teórica y aplicada. (5.a ed.). Madrid: Editorial McGraw-Hill. [ Links ]

Oates, W. (1972). Fiscal federalism. Madrid: Instituto de Estudios de Administración Local. [ Links ]

Sánchez, F. (1994). Transferencias intergubernamentales y comportamiento fiscal de los entes territoriales. Una aproximación econométrica. Coyuntura Económica, 24, 89-110. [ Links ]