Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.29 no.126 Cali Jan./Mar. 2013

Artículos

Incidencia de la certificación ISO 9001 en los indicadores de productividad y utilidad financiera de empresas de la zona industrial de Mamonal en Cartagena

Impact of certification ISO 9001 on productivity indicators and financial benefits of companies in the Mamonal industrial zone in Cartagena

Incidência da certificação ISO 9001 nos indicadores de produtividade e utilidade financeira de empresas da zona industrial Mamonal em Cartagena.

José Morelos Gómeza, Tomas José Fontalvob, Juan Carlos Vergarac

aDirector Programa Administración Industrial, Universidad de Cartagena, Cartagena, Colombia

bJefe Departamento de Organización Interna, Universidad de Cartagena, Cartagena, Colombia

cProfesor asistente, Universidad de Cartagena, Cartagena, Colombia

Autor para correspondencia: Piedra de Bolívar, Avenida del Consulado, Calle 30 No. 48-152, Facultad de Ciencias Económicas, Tercer piso, Cartagena, Colombia.Correo electrónico: jmorelosg@unicartagena.edu.co (J. Morelos Gómez).

Historia del artículo:

Recibido el 23 de marzo de 2012

Aceptado el 22 de marzo de 2013

Resumen

Este artículo de investigación presenta los resultados de evaluación de indicadores de productividad de las empresas certificadas en ISO 9001 y su incidencia en la utilidad financiera de las empresas de la Zona Industrial Mamonal en Cartagena. En la metodología utilizada se calcularon los indicadores de productividad y financieros, a las 25 empresas certificadas en calidad. Seguidamente, se utilizó la técnica de análisis multivariante de datos, para explicar la pertenencia y discriminación de cada grupo de indicadores de productividad y financieros, teniendo como resultado el mejoramiento en la eficiencia productiva de los indicadores razón utilidad bruta/valor agregado (IP1) y razón utilidad neta/capital de trabajo (IP4) entre 2006 y 2010, y por ende la positiva incidencia de estos indicadores en las utilidades financieras, margen bruto (MB) y margen operacional (MO).

Palabras Clave: Productividad, Utilidad financiera, Certificación, Análisis discriminante.

Clasificación JEL: C1; L6

Abstract

This research paper presents the evaluation results of productivity indicators of companies certified under ISO 9001 and its impact on the financial profits of companies located in the Mamonal Industrial Zone, Cartagena. In the methodology used, productivity and financial indicators belonging to 25 companies certified in quality were calculated. The next step was to apply a multivariate data analysis technique in order to explain the relevance and discrimination power of each productivity and financial indicators group, the resulting improvement in production efficiency of the added gross profit/value ratio and net profit ratio/working capital between 2006 and 2010, and thus the positive impact of these results on the financial benefits, gross margins and operating margins.

Keywords: Productivity, Financial benefit, Certification, Discriminant analysis.

JEL classification: C1; L6

RESUMO

Este artigo de investigação apresenta os resultados da avaliação de indicadores de produtividade das empresas certificadas em ISO 9001 e sua incidência, na utilidade financeira de empresas da zona industrial Mamonal em Cartagena. Na metodologia utilizada foram calculados os indicadores de produtividade e financeiros nas 25 empresas certificadas em qualidade. Depois utilizou-se a técnica de análise multi-variante de dados, para explicar a pertença e discriminação de cada grupo de indicadores de produtividade e financeiros, tendo como resultado a melhoria na eficiência produtiva dos indicadores razão utilidade bruta / Valor acrescentado (IP1) e razão utilidade neta / capital de trabalho (IP4= entre 2006 e 2012, e por fim a incidência positiva destes indicadores nas utilidades financeiras, margem bruta (MB) e margem operacional (MO).

Palavras-Chave: Produtividade, Utilidade financeira, Certificação, Análise discriminativa.

Classificação JEL: C1; L6

1. Introducción

La variable productividad constituye uno de los elementos de mayor importancia a la hora de conocer las capacidades productivas de una nación u organización. Esencialmente permite determinar el resultado de la operación de un sistema de producción de bienes o servicios que puede ser medido por la relación entre las salidas y las entradas del mismo y por el valor agregado. En consideración con este propósito, en este artículo de investigación se presenta la evaluación de los indicadores de productividad y la incidencia de estos en la utilidad financiera de las empresas certificadas en ISO 9001 ubicadas en la zona industrial de Mamonal en Cartagena.

Asimismo, se presenta la definición y conceptualización de los sistemas de gestión de calidad, las razones financieras y de productividad, los criterios para evaluar el impacto de los sistemas de gestión de calidad, y la incidencia de estos en la productividad, y el rendimiento financiero de las empresas de sector Industrial de Mamonal.

Para evaluar el impacto de la certificación en calidad en los indicadores de productividad y la utilidad financiera, se desarrolló una metodología para el análisis de los datos, tomando para este estudio aquellas empresas certificadas en calidad que presentaron sus estados financieros en la Superintendencia de Sociedades en 2011.

Para la evaluación de los índices de productividad y financieros de las empresas del sector industrial, se utilizó la técnica multivariada de análisis discriminante (MAD).

Finalmente, se presentan los resultados de la evaluación del impacto de la certificación en calidad y su incidencia en la productividad y utilidad financiera, y la verificación de supuestos a partir de las pruebas Shapiro-Wilk y de Box-Pierce, para la comprobación de normalidad e igualdad de matrices varianza-covarianza, respectivamente, de las variables objeto de estudio. Igualmente, se describen los elementos teóricos y el contexto macroeconómico, así como la metodología utilizada y se presentan los resultados obtenidos de la aplicación de la técnica estadística multivariada.

2. Contexto macroeconómico

Una de las principales actividades económicas de Cartagena es la industria, la cual aporta aproximadamente el 38% de la producción total de la ciudad y genera un 10% del total de puestos de trabajo (Arenas, 2009). La Encuesta Anual Manufacturera de 2009 realizada por el Departamento Administrativo Nacional de Estadisticas, muestra que la ciudad contribuyó con el 46,07% de la producción industrial, el 40,54% del valor agregado y el 23,35% del empleo que generó el sector industrial del Caribe colombiano, cifras que reflejan la relevancia de este sector en el ámbito regional.

En el ámbito nacional, Cartagena es la cuarta ciudad de mayor producción industrial de Colombia, aportando el 6,7% de lo producido por la industria del país en 2010 (DANE, 2011). Su industria se caracteriza por ser altamente exportadora, especializada en los sectores petroquímico, químico y plástico; situación que ha llevado a que grandes multinacionales tengan su centro de producción y distribución en la ciudad, convirtiéndola en el principal fabricante de sustancias químicas del país, además de ser sede de la segunda refinería de petróleo más importante de Colombia después del Complejo Petrolero de Barrancabermeja (Arenas, 2009).

Gran parte de la producción industrial de Cartagena se concentra en el complejo industrial de Mamonal, reconocida como la zona de desarrollo industrial y manufacturero más importante del Caribe colombiano (Pérez, 2005).

Sin embargo, Cartagena no escapó de los efectos de la crisis económica global, a raíz de la cual el sector industrial experimentó una contracción en su producción valorada en 2009 en el 6,6% con relación al 2008 (DANE, 2011); por otro lado, un estudio llevado a cabo por Espinosa & Albis (2005) determinó que está lejos de ser considerada una ciudad competitiva, debido a su insuficiencia en aspectos relacionados con lo económico, recursos humanos, infraestructura, el desarrollo de ciencias y tecnología, entre otros factores evaluados.

Con relación a lo anterior, Berechet, Huerta & San Miguel (2006), del Centro para la Competitividad de Navarra, señalan que el desarrollo económico de una organización o nación y el bienestar de los individuos que la componen depende en gran medida de la capacidad de la misma para incrementar su productividad, además de ser este el concepto más apropiado para la definición de competitividad.

En este sentido, la productividad permite fijar una relación entre la cantidad de bienes y servicios producidos y la cantidad de recursos utilizados (Instituto Nacional de Estadística, Geografía e Informática, 2003), transformándose en un factor crucial para la determinación del eficiente uso de los recursos.

Otra manera de medición de la productividad es la planteada por el Banco Nacional de Comercio Exterior de México (1991, p. 22), la cual la define como: ''Un cambio cualitativo para hacer más y mejor las cosas, utilizar con racionalidad los recursos, participar más activamente en la innovación y los avances tecnológicos y conseguir la mayor concurrencia de la población en la actividad económica y en sus frutos'', estableciéndose como un elemento clave para la creación de riquezas dentro de una empresa, por permitir la realización de inversiones en mejores recursos productivos (autofinanciamiento), como nuevas tecnologías, situación que se traduce en una ventaja competitiva e incremento de los sueldos, lo que acrecentará el volumen de la demanda agregada, que resulta en la dinamización de la economía (Miranda & Toirac, 2010).

Por otro lado, la medición de la productividad es un procedimiento necesario para el desarrollo y la proyección de las actividades económicas de cualquier organización; este es llevado a cabo mediante la aplicación de indicadores que relacionan diversas variables. Cullinane, Song, Ji & Wang (2004) señalan que los indicadores de productividad desempeñan un papel esencial en la evaluación de la producción porque pueden definir no solamente el estado actual de los procesos, sino que además, son útiles para proyectar el futuro de los mismos.

Es así como los resultados obtenidos en la aplicación de evaluación de indicadores y la correspondiente medición de los mismos en la industria permiten la obtención de mayores beneficios (Doerr & Sanchéz, 2006), tales como los expresados por Wang, Song & Cullinane (2002), los cuales ayudan a identificar mejores prácticas de operación; establecer la magnitud de ahorros en el uso de recursos; establecer la magnitud de los recursos para el aumento de la producción; orientar a una unidad ineficiente para sus mejoras de producción y determinar el momento en que deberá aplicarse un cambio en la unidad productiva por una unidad productiva mayor o por una más eficiente.

Dentro de una organización, los indicadores de productividad se pueden medir con respecto a un factor de producción determinado, motivo por el cual existe la posibilidad de que se presenten una amplia gama de indicadores referentes a diferentes áreas; aunque los más importantes, según Miranda & Toirac (2010), son los relacionados con: la productividad del trabajo, la productividad del uso de los materiales y la productividad del capital.

Estas formas de medición de productividad permiten que se pueda reconocer, en primer lugar, la importancia del talento humano en el desempeño de las organizaciones; concepto entendido como la capacidad del esfuerzo humano (tanto mental como muscular) indispensable para la producción de bienes y servicios, que incluye desde la fuerza laboral sin habilidades específicas e indiferenciadas, hasta otras en extremo, capacitadas y especializadas (Baez, 2004). Lo anterior es tomado en cuenta por los indicadores de productividad, en la relación planteada entre la producción en un período dado por persona ocupada, indicando la cantidad de bienes que es capaz de producir un trabajador (Palazuelos & Fernández, 2009)

De la misma forma, se resalta el rendimiento y uso de los recursos, aspectos fundamentales para determinar la reacción de la producción ante una variación en la cantidad, calidad y/o costo de los recursos empleados; teniendo así por ejemplo, que si el producto aumenta en la misma proporción que los factores, se habla de que los rendimientos son constantes si aumenta en una proporción mayor que el aumento de esos factores, los rendimientos son crecientes, y si el producto aumenta en menor proporción, entonces hay rendimientos decrecientes (Azofeifa, 1994).

Es este contexto, es importante también mencionar el término de eficiencia económica, en concordancia con el uso del capital, que se define como ''la razón entre el valor de los productos obtenidos de un proceso económico y el valor de los insumos necesarios para producirlos'' (Azofeifa, 1994, p. 3), puesto que, como lo afirman Fischer, Dornbusch & Schmalensee (1990), toda acción llevada a cabo en una empresa lleva consigo una consecuencia de tipo económico.

Así, los indicadores de productividad de capital, ofrecen una medida de la rentabilidad de los fondos comprometidos en un negocio (Gómez, 2007). Sin embargo, según lo planteado por investigadores del Banco Interamericano de Desarrollo, los coeficientes de productividad son indicadores de desempeño menos completos que los de rentabilidad para determinar la eficiencia en el uso de los recursos económicos, por lo que estos últimos miden estrictamente la capacidad de la empresa para generar utilidades, a partir de los recursos disponibles (Banco Interamericano de Desarrollo, 2003).

2.1. Sistema de gestión de la calidad

El sistema de gestión de la calidad se entiende como la articulación de los diferentes métodos, recursos, personas, insumos que, producto de esa unión, generan unos resultados asociados con el uso racional de los recursos, que tiene como propósito la consecución de la satisfacción de los clientes, que en el objeto de estudio del presente artículo son las empresas de la zona industrial de Mamonal.

2.2. Procesos

Muchos autores abordan la definición de procesos de distintas formas, sin embargo, es posible definir los procesos como lo hacen Harrington & Harrington (1996): cualquier actividad o grupo de actividades que emplee un insumo, le agregue valor a este y suministre un producto o un servicio a un cliente interno o externo. Los procesos utilizan los recursos de una organización para generar resultados, con lo que se logra la satisfacción de los clientes.

Del mismo modo, Sangeeta, Banwet & Karunes (2004) definen un proceso como un modelo que toma unas entradas, unas especificaciones del ambiente externo, el ambiente físico, la cultura organizacional y las personas, para que a través del desarrollo de una serie de actividades se genere transformación, añadiendo valor agregado a dichos elementos y generando rendimientos al sistema, los cuales se refieren a los servicios generados por el subsistema integrado al sistema total de manera sistémica. Este valor agregado se evalúa a través de la técnica MAD.

2.3. Certificación ISO 9000, la productividad y el desempeño financiero en la empresa

La evidencia empírica sugiere que las empresas pueden obtener beneficios internos como mejoramientos en la calidad y en la productividad de sus procesos, además de lograr un mejor desempeño financiero, mantener o ampliar su sector de mercado y en general incrementar su valor, gracias a la implementación de iniciativas de gestión de calidad como Total Quality Management, el Just-in-time Systems o las normas de la serie ISO 9000 de sistemas de gestión de calidad (Corbett, Kirsch y Montes-Sancho, 2005; Casadesús, Giménez, & Heras, 2001; Naveh & Marcus, 2004).

Asimismo, Elmuti & Kathawala (1997), refiriéndose específicamente a la consecución de la certificación en ISO 9001 (Sistemas de la calidad. Un modelo de garantía de calidad para el diseño, el desarrollo, la producción, la instalación y los servicios) que junto con la ISO 9002 son las únicas que prevén certificación del conjunto de normas de la serie ISO 9000 (Van Den Berghe, 1998); afirman que la aplicación de esta incrementa la productividad gracias al mejoramiento de la moral de los empleados.

La implementación de la ISO 9000 obliga a la disciplina por parte de la empresa; esto implica el diseño de procedimientos que aseguren la medición constante de la calidad para garantizar la toma de las acciones correctivas apropiadas cada vez que ocurran problemas. Como resultado de dicho proceso, las tasas de defectos deben disminuir y los errores deben ser identificados a tiempo, hecho que permitirá su corrección a un menor costo. Esta disciplina también puede identificar las prácticas actuales que son obsoletas o contraproducentes, con el fin de mejorarlas o reemplazarlas (Corbett et al., 2005), generando las condiciones propicias para el mejoramiento en la productividad.

Igualmente, se evidencia escasa literatura que presente los efectos de la certificación ISO 9000 en el desempeño financiero de las empresas, pues la mayor parte de los estudios se enfocan en la adopción, uso o medición del desempeño del sistema enmarcados en el paradigma de la gestión de la calidad (Corbett et al., 2005; Sharma, 2005). Pese a esto, investigaciones como las realizadas por Semiz (2011); Corbett et al.; Sharma, 2005 y Nair & Prajogo (2009) han demostrado que la obtención de la certificación de la ISO 9001 implica mejoras en las ventas, ingresos, y en general, en el desempeño económico de las empresas.

Por supuesto, esto no significa que todas las empresas recibirán beneficios de la certificación en ISO 9000, pues evidencias empíricas demuestran que algunas implementan de manera más rigurosa que otras el mejoramiento continuo en términos de calidad, que implica su obtención, razón por la cual probablemente obtengan mayores beneficios (Corbett et al., 2005).

2.4. Análisis discriminante

El análisis discriminante es una técnica estadística multivariante, introducida por Fisher en 1936 para el tratamiento moderno de problemas separatorios. Esta técnica busca evaluar las diferencias significativas existentes entre grupos respecto a un conjunto de variables analizadas y, en el evento de identificar tales diferencias significativas, realizar procedimientos de clasificación sistemática para nuevas observaciones. La variable dependiente de clasificación es una variable no métrica, mientras que las variables independientes se supone que son métricas (Mylonakis & Diacogiannis, 2010; Suárez, 2000).

En este sentido, Pérez (2009) señala que en el análisis discriminante, una vez comprobado el cumplimiento de los supuestos subyacentes al modelo matemático, se busca obtener una serie de funciones lineales a partir de las variables independientes que permitan interpretar las diferencias entre los grupos y clasificar a los individuos en alguna de las subpoblaciones definidas por la variable dependiente (Mateos, Iturrioz & Gimeneo, 2009).

Por consiguiente, los objetivos primarios del análisis discriminante son la descripción de la diferencias entre grupos y la predicción de pertinencia a los mismos. El otro objetivo consiste en determinar una o más ecuaciones matemáticas (funciones discriminantes) que permitan la clasificación de nuevos casos a partir de la información que se tiene de ellos, estableciendo la solvencia e insolvencia, con la mayor precisión posible, utilizando el análisis discriminante (Mileris, 2010; Peretto, 2009; Carvajal, Trejos & Soto, 2004).

De este modo, las variables utilizadas en este análisis estadístico son denominadas variables discriminantes. Estas deben ser medidas en la escala de intervalo o razón para que las medidas y varianzas puedan ser calculadas e interpretadas (Albayrak, 2009). Un requerimiento para la utilización del análisis discriminante es que el número de casos observados (n) debe exceder por más de 2 al número de variables. Adicionalmente, ninguna variable original puede ser combinación lineal1 de otras variables discriminantes ya que se tendría una redundancia en la información. Del mismo modo, 2 variables que están perfectamente y en alto grado correlacionadas no pueden ser usadas al mismo tiempo (Carvajal et al., 2004).

2.5. Distancia de Mahalanobis

Como criterio de selección de variables que mejor discriminan los indicadores de liquidez y rentabilidad de los sistemas de gestión de la calidad en las empresas de la zona industrial de Mamonal, se utilizó la distancia D2 de Mahalanobis que es una medida de distancia generalizada y se basa en la distancia euclídea al cuadrado generalizada que se adecúa a varianzas desiguales. La regla de selección en este procedimiento es maximizar la distancia D2 de Mahalanobis. La distancia multivariante entre los grupos a y b se define como se muestra en formula en la ecuación 1.

Donde n es el número de casos válidos, k es el número de grupos, Xi(a) e es la media del grupo a en la i-ésima variable independiente, Xi(b) es la media del grupo b en la i-ésima variable independiente, y Wij-1 es un elemento de la inversa de la matriz de varianzas-covarianzas intragrupos (Tricova & Terdovski, 2008).

3. Metodología

Este artículo de investigación se enmarca dentro del tipo de investigación descriptivo y cuantitativo, apoyado en la técnica MAD, la cual permitió contrastar en 2 períodos distintos (2006 y 2010), las diferencias significativas presentadas en los grupos de indicadores de productividad y utilidad financiera, de las empresas certificación en calidad ISO 9001 de la zona industrial de Mamonal en Cartagena.

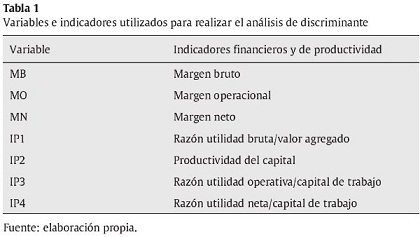

Para la realización de esta investigación, se utilizaron los indicadores de productividad y utilidad financiera para hallar la estimación de los años evaluados, como se muestra en la tabla 1.

La población de esta investigación está integrada por 25 empresas de la zona industrial de Mamonal, certificadas en ISO: 9001, que reportaron sus estados financieros en la Superintendencia de Sociedades y Cámara de Comercio de Cartagena, comprendidos entre el primer semestre de 2006 y el segundo semestre de 2010.

Asimismo, se tomaron como fuente los boletines estadísticos del Sistema de Información y Riesgo Empresarial de las empresas seleccionadas que proyectaron sus estados financieros de 2006 y 2010; de los cuales se tomaron los diferentes rubros requeridos de las organizaciones objeto de estudio. Posteriormente, se calcularon los indicadores de productividad y utilidad financiera seleccionados.

Para el análisis de las variables asociadas a los indicadores seleccionados, se utilizó el análisis discriminante por medio del software estadístico SPSS 19, aplicación con la cual se establecieron las funciones discriminantes, y se estudiaron los diferentes estadísticos. Esta técnica permite hallar la estimación en un marco único y analizar si los indicadores financieros evaluados en el mismo contexto presentan diferencias significativas en los 2 períodos seleccionados.

Para el análisis de las variables (indicadores de productividad y utilidad financiera) que no presentan un comportamiento normal, se transformaron a variables normales utilizando como apoyo el software estadístico Minitab 16, el cual permitió la normalización de las variables utilizadas, como se muestra en las tablas A1 y A2 de los anexos.

4. Resultados

4.1. Análisis de la evaluación del impacto de la certificación en calidad, y su incidencia, en la productividad y utilidad financiera de las empresas industriales de Mamonal

Para la realización de este estudio, se utilizaron los indicadores de productividad y utilidad financiera seleccionados que mejor discriminan con relación al modelo, para evaluar el impacto de la certificación en calidad y la incidencia de estos en la productividad y utilidad financiera de las empresas del sector de Mamonal.

4.2. Verificación de los supuestos

A continuación se presenta la revisión de los supuestos que se deben cumplir para la aplicación de la técnica estadística MAD.

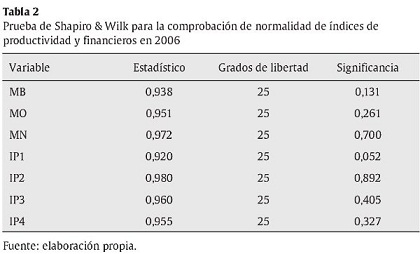

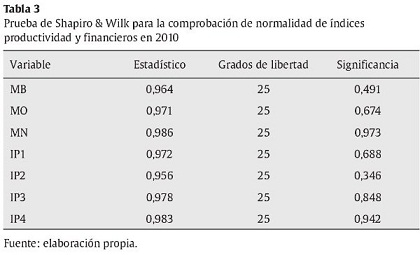

'' Distribución normal multivariante: la normalidad univariante contribuye, aunque no es condición suficiente de la normalidad multivariante. Los datos muestran una comprobación de la normalidad por separado de cada una de las variables, con el fin de encontrar evidencias que apoyen la posibilidad de la multinormalidad de las poblaciones del presente estudio. Para comprobar el supuesto de normalidad se pueden realizar diferentes pruebas, dentro de las cuales se puede destacar: Shapiro & Wilk, Anderson-Darling, Darling-Pearson, Kolmogorov-Smirnov y X2 de bondad de ajuste. En el presente estudio, se decidió utilizar la prueba de Shapiro & Wilk, que se recomienda cuando el número de observaciones es menor que 30.

Las pruebas de normalidad para las variables por separado muestran como resultado que algunas no se comportan como variables normales (valor de aceptación de los estadísticos > 0,8), por lo que viola el supuesto de multinormalidad, como se observa en las tablas 2 y 3.

Es preciso destacar los resultados de la prueba de Shapiro & Wilk en 2006 y 2010, donde se constata el comportamiento normal de todas las variables, lo cual valida el supuesto de multinormalidad.

De acuerdo con Lachenbruch (1975), se ha demostrado que el análisis discriminante no es particularmente sensible a las violaciones de menor importancia de la hipótesis de normalidad. Asimismo, Tabachnick & Fidell (2001) describen algunas consideraciones acerca de la robustez de esta técnica con relación al tamaño de la muestra, de al menos 20 individuos y tamaños de grupos similares para que el modelo sea robusto ante la violación del supuesto de multinormalidad.

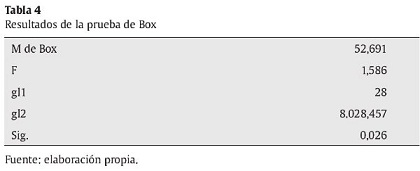

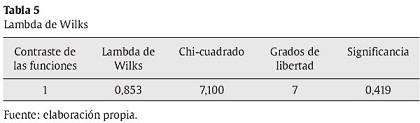

'' Homogeneidad de matrices de varianza-covarianza: el análisis del supuesto de igualdad de matrices de varianza-covarianza, para los 2 grupos se comprobó con la prueba de Box, como se muestra en la tabla 4.

Estos resultados en el estadístico de contraste M = 52,61 y un valor de F= 1,586 para una P value = 0,010 contrastan la hipótesis nula de que las matrices de covarianzas poblacionales son iguales.

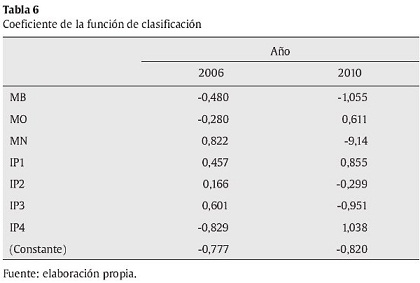

Como resultado de la aplicación del análisis discriminante, los indicadores de productividad y financieros que mostraron diferencias significativas en las empresas certificadas del sector de Mamonal son el MO, IP1 e IP4, dados los cambios que presentan estas variables de un período (2006) a otro (2010); constituyendo el resultado de estas funciones discriminantes, el resultado final del modelo se muestra en las tablas 5 y 6, y las ecuaciones (2) y (3), las cuales comprenden los indicadores que discriminan y la variabilidad del modelo en las empresas de sector.

Con base en los resultados de la tabla 6, se procedió a calcular la función discriminante de las empresas, para evaluar el impacto de la certificación en calidad y su incidencia en la productividad y utilidad financiera de las empresas del sector industrial de Mamonal.

En las tablas A3 y A4 de los anexos, se muestran los indicadores de productividad y de utilidad financiera, seleccionados y calculados para las empresas analizadas en la zona industrial de Mamonal en 2006 y 2010.

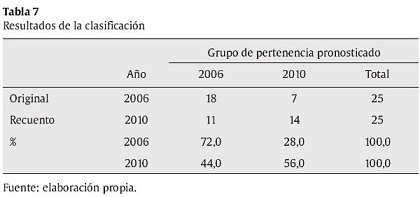

Con relación a los resultados del modelo, la capacidad de clasificación es muy buena, obteniéndose como resultado un error Tipo I de 28% y un error Tipo II de 44% para una efectividad de clasificación de 64% de los casos agrupados correctamente, como se muestra en la tabla 7.

4.3. Evaluación de los Indicadores de productividad y utilidad financiera seleccionados en las empresas certificadas en ISO 9001 en la zona industrial de Cartagena

Adicional al análisis discriminante aplicado, se estudian los estadísticos descriptivos como la media y desviación típica, de los indicadores seleccionados de las empresas en Cartagena, encontrando que existe una correlación de impacto e incidencia, entre la certificación en calidad y los indicadores de productividad, y estos últimos, a su vez inciden positivamente en los indicadores de utilidad financiera, como se observa en las variaciones crecientes de los indicadores margen bruto (MB) y razón utilidad bruta/valor agregado (IP1) (tabla 8). Estos resultados se explican, por el lado del MB, con el mejoramiento de la eficiencia en los costos de producción y en los procesos de operación de las empresas del sector industrial, mostrando la capacidad que tienen las empresas certificadas en calidad, para agregar valor y generar riqueza desde la naturaleza de sus operaciones, como se evidencia en el mejoramiento del margen operacional. De otro lado, la consistencia del IP1 observada, tanto en el análisis de la función de clasificación, como en el estadístico de medias y desviación típica, resalta la importancia de los buenos resultados obtenidos en ventas por el sector, como consecuencia de la calidad, diferenciación y valor agregado de los productos.

Asimismo, en la tabla A5 de los anexos se muestran las matrices intragrupo de las varianzas combinadas de cada grupo de indicadores de productividad y utilidad financiera, analizados para 2006 y 2010.

5. Conclusiones

Evaluar los indicadores de productividad y utilidad financiera en las empresas certificadas del sector industrial de Mamonal permite la identificación de las variables que mayor incidencia tienen en la eficiencia de operativa y financiera de las organizaciones de la zona de análisis. En este artículo, se elaboró un modelo para la evaluación de los indicadores financieros utilizando el análisis discriminante para las empresas de la zona de Mamonal.

En el análisis discriminante desarrollado para la construcción del modelo se utilizaron 25 empresas del sector industrial y presentó una buena efectividad en la clasificación. En la muestra original, la precisión del modelo en 2006 es del 72% y en 2010 es del 56% para un promedio total de clasificación del 64% de las empresas certificadas en calidad del sector, lo que es coherente con los variaciones significativas presentadas en los indicadores de MB, razón utilidad bruta/valor agregado (IP1), razón utilidad neta/capital de trabajo (IP4), variables que explican, la incidencia de la eficiencia y eficacia operativa en los rendimientos financieros en estos indicadores. Estos resultados permiten predecir la importancia del modelo para la acertada toma de decisiones en el sector industrial.

Asimismo, de los resultados estadísticos obtenidos se puede indicar que existe suficiente información estadística para afirmar que la certificación en calidad ISO 9001 de las empresas del sector de Mamonal incide positivamente en los índices de productividad, razón utilidad bruta/valor agregado (IP1), y este último, a su vez, también incide positivamente, por la misma estructura financiera, en los resultados MB y margen operacional, lo que permite inferir la importancia que tienen los procesos de certificación para el mejoramiento en la eficiencia productiva, creación de valor de productos y generación de riqueza.

Notas

1 Una combinación lineal es la suma de una o más variables que pueden haber sido ponderadas por términos constantes.

Bibliografía

Albayrak, A. (2009). Classification of domestic and foreign commercial banks in Turkey based on financial efficiency: A comparison of decision tree, logistic regression and discriminant analysis models. Syleyman Demirel University, 14(2), 113-139. [ Links ]

Arenas, J. (2009). Aproximación a la Cartagena empresarial: un análisis coyuntural. Cartagena: Editorial Universidad de Málaga. [ Links ]

Azofeifa, A. (1994). Metodología para el cálculo de indicadores de productividad del factor trabajo en Costa Rica para el periodo 1976-1992. Banco Central de Costa Rica, División económica. Recuperado de: http://bccr.hermes-soft.com/investigacioneseconomicas/crecimientoeconomico/Metodologia_calculo_indicadores_productividad_factor_trabajo_Costa_Rica.pdf [ Links ]

Baez, S. (2004). La productividad del trabajo y los salarios en el Ecuador en el periodo 1990-2001. Quito: Facultad de Económia, Pontificia Universidad catolica del Ecuador. [ Links ]

Banco Interamericano de Desarrollo. (2003). Indicadores de desempeño para instituciones microfinancieras. Guía técnica. 3.a Edición. Washington, D.C.: Banco Interamericano de Desarrollo. [ Links ]

Banco Nacional de Comercio Exterior de México. (1991). La Productividad y la Capacitación, Pilares de la Modernización. Revista de Comercio Exterior, 41(8), 20-32. [ Links ]

Berechet, C., Huerta, E. & San Miguel, F. (2006). Innovación y productividad en la economía de Navarra. Posicionamiento frente a la regiones europeas más avanzadas. Centro para la Competitividad de Navarra, Informe N.°1. [ Links ]

Carvajal, P., Trejos, A. & Soto, J. (2004). Aplicación del análisis discriminante para explorar la relación entre el examen de ICFES y el rendimiento en algebra lineal de los estudiantes de Ingeniería de la UTP en el periodo 2001-2003. Scientia Et Technica, 10(25), 191-196. [ Links ]

Casadesús, M., Giménez, G. & Heras, I. (2001). Benefits of ISO 9000 implementation in Spanish Industry. European Business Review, 13(6), 327-335. [ Links ]

Corbett, C., Kirsch, D. & Montes-Sancho, M. (2005). The Financial Impact of ISO 9000 Certification in the United States: An Empirical Analysis. Management science, 51(7), 1046-1059. [ Links ]

Cullinane, K., Song, D. W., Ji, P. & Wang, T. F. (2004). An Application of DEA Winsdowns Analysis to Containerport Production Efficienty. Review of Network Economics, 3(2), 186-208. [ Links ]

Departamento Administrativo Nacional de Estadistica-DANE (2011). Encuesta Anual Manufacturera -EAM 2009. Colombia. Recuperado de: http://www.dane.gov.co/index.php?option=com_contentview=articleid=187Itemid=117 [ Links ]

Doerr, O. & Sanchéz, R. (2006). Indicadores de productividad para la industria portuaria. Aplicaciòn en América Latina y el Caribe. Recursos naturales e infraestructura. [ Links ]

Elmuti, D. & Kathawala, Y. (1997). An investigation into the effects of ISO 9000 on participants' attitudes and job performance. Production and Inventory Management Journal, 38(2), 52-57. [ Links ]

Espinosa, A. & Albis, N. (2005). Diagnóstico de la competitividad de Cartagena: La situación de la ciudad a principios del siglo XXI. Serie de Estudios sobre la Competitividad de Cartagena, 1. [ Links ]

Fischer, S., Dornbusch, R., & Schmalensee, R. (1990). Economía (2.a ed.). México D.F.: Mc Graw-Hill. [ Links ]

Gómez, P. (2007). Fundamentos de contabilidad y análisis financiero. Medellin, Colombia: Escuela de Ingeniería de Antioquia. [ Links ]

Harrington, J. & Harrington, J. (1996). Administración Total del Mejoramiento Continuo. Bogotá: Editorial McGraw-Hill Interamericana. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática. (2003). El ABC de los indicadores de porductividad. México: Instituto Nacional de Estadística, Geografía e Informática. Recuperado de: http://www.inegi.org.mx/est/contenidos/espanol/metodologias/otras/abc-prod.pdf [ Links ]

Lachenbruch, P. (1975). Discriminant Analysis. Londres: Hafner Press. [ Links ]

Mateos, R., Iturrioz, J. & Gimeneo, R. (2009). La participación financiera y el papel de la mujer en la toma de decisiones de las sociedades cooperativas: los consejos de administración. Revista Europea de dirección y economía de la empresa, 18(3), 65-82. [ Links ]

Mileris, R. (2010). Estimation of loan applicants default probability applying discriminant analysis and simple Bayesian classifier. Economics and management, 15. [ Links ]

Miranda, J. & Toirac, L. (2010). Indicadores de productividad para la industria Dominicana. Ciencia y Sociedad, 35(2), 235-290. [ Links ]

Mylonakis, J. & Diacogiannis, G. (2010). Evaluating the likelihood of using linear discriminant analysis as a commercial bank card owners credit scoring model. International Business Research, 3(2), 9-20. [ Links ]

Nair, A. & Prajogo, D. (2009). Internalisation of ISO 9000 standards: the antecedent role of functionalist and institutionalist drivers and performance implicationsy. International Journal of Production Research, 47(16), 4545-4568. [ Links ]

Naveh, E. & Marcus, A. (2004). When does the ISO 9000 quality assurance standard lead to performance improvement? Assimilation and going beyond. IEEE Transactions on Engineering Management, 51(3), 352-363. [ Links ]

Palazuelos, E. & Fernández, R. (2009). Productividad del trabajo. Análisis comparativo de los resultados de la unión europea y estados unidos en el periodo 1994-2007. Boletín económico de ICE, 2966, 27-44. [ Links ]

Pérez, G. (2005). Bolívar: industrial, agropecuario y turístico. Banco de la República. Documento de Trabajo Sobre Economía Regional. [ Links ]

Pérez, C. (2009). Técnicas de análisis de datos con SPSS 15. España: Pearson, Prentice Hall. [ Links ]

Peretto, C. (2009). Utilización del análisis discriminante logístico para explorar las causas de la eficiencia del sistema bancario argentino. Cuadernos de Cimbage, 11, 39-57. [ Links ]

Sangeeta, S., Banwet, D. & Karunes, S. (2004). Conceptualizing total quality management in higher education. The TQM Magazine, 16(2), 145-159. [ Links ]

Semiz, S. (2011). The effects of quality management applications on automotive authorized sales on service firms. African Journal of Business Management, 5(2), 306-315. [ Links ]

Sharma, D. (2005). The association between ISO 9000 certification and financial performance. The International Journal of Accounting, 40, 151-172. [ Links ]

Suárez, J. (2000). Los parámetros característicos de las empresas manufactureras de alta rentabilidad. Una aplicación del análisis discriminante. Revista Española de financiación y contabilidad, 29(104), 443-482. [ Links ]

Tabachnick, B. & Fidell, L. (2001). Using Multivariate Statistics (4.a ed.). Boston: Allyn y Bacon. [ Links ]

Tricova, M. & Terdovski, D. (2008). Applie discriminant Analysis in estimation of potencial EU Members. Busines statistics-Economic Informatics, 32(120), 48. [ Links ]

Van Den Berghe, W. (1998). Aplicación de las normas ISO 9000 a la enseñanza y la formación. Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas. [ Links ]

Wang, T. F., Song, D. W. & Cullinane K. P. B. (2002). The Applicability of Data Envelopment Analysis to Efficiency Measurement of Container Ports. Hong Kong: The Hong Kong Polytechnic University. [ Links ]

Anexos