Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.29 no.127 Cali Apr./June 2013

ARTÍCULOS

La innovación en entornos económicos poco favorables: el sector auto partes mexicano*

Innovation in slightly favorable economic environments: The Mexican autoparts sector

A inovação em ambientes económicos pouco favoráveis: o sector auto-peças mexicano

Tania Elena González Alvaradoa, María Antonieta Martin Granadosb

aInvestigadora, Universidad La Salle, México D.F., México

Autor para correspondencia: Benjamín Franklin n.° 47, Col. Hipódromo Condesa, México D.F., 06140, México. tega@ulsa.mx

bInvestigadora, Universidad Nacional Autónoma de México, México D.F., México

Historia del artículo:

Recibido el 30 de junio de 2011

Aceptado el 30 de mayo de 2013

On-line el 14 de septiembre de 2013

Resumen

El objetivo del artículo es mostrar que un entorno económico poco favorable no siempre desincentiva las innovaciones. Desde la perspectiva del realismo crítico, la metodología del presente artículo consistió en realizar entrevistas a profundidad con informantes clave y se aplicaron cuestionarios a una muestra aleatoria de empresarios, a la vez que se analizaron los casos atípicos. Entre los principales resultados se encontró que la ausencia de inversión en investigación-desarrollo-innovación (I+D+I) en México condujo a que la industria de auto partes de capital mexicano perdiera competitividad, al mismo tiempo que algunas empresas de menor dimensión aumentaron su competitividad en el nivel internacional. La principal conclusión es que la innovación en la forma de hacer negocios es fundamental para que la empresa bajo entornos económicos desfavorables aumente su competitividad internacional.

Palabras clave: Vínculos empresariales, Internacionalización, Pyme, Investigación-desarrollo-innovación.

Códigos JEL: P13. D83. F23.

Abstract

The aim of this article is to demonstrate that the slightly favorable economic environment is, often, the incentive for major innovations. From the critical realism perspective, in-depth interviews were carried on key informants, and questionnaires were applied to a random sample of businessmen. The atypical cases were also analyzed. Among the principal results, it was shown that the lack of investment for research+development+innovation (R+D+I) in Mexico has led to the auto parts industry of Mexico losing competitiveness. Some smaller companies that innovated increased their competitiveness at international level. The conclusion is that innovation in conducting a business is fundamental, in order for the company that it is in an unfavorable economic environment to increase its international competitiveness.

Keywords: Enterprises links, Internationalization, SME, Research-development-innovation

JEL classification: P13. D83. F23.

Resumo

O objectivo do artigo é mostrar que um ambiente económico pouco favorável nem sempre desincentiva as inovações. Da perspectiva do realismo crítico, a metodologia do presente artigo consistiu em realizar entrevistas profundas com informadores chave e questionários a uma amostra aleatória de empresários, também se analisaram os casos atípicos. Entre os principais resultados percebeu-se que a ausência de investimento para o investigação-desenvolvimento-inovação (I+D+I) no México levou a que a indústria de auto-peças de capital mexicano perdesse competitividade; ao mesmo tempo que algumas empresas de menor dimensão aumentaram a sua competitividade a nível internacional. A principal conclusão é que a inovação na forma de fazer negócios é fundamental para que a empresa em ambientes económicos desfavoráveis aumente a sua competitividade internacional.

Palavras chave: VÃnculos empresariais, Internacionalização, PMEs, Investigação-desenvolvimento-inovação.

Classificações JEL: P13, D83, F23

1. Introducción

Los modelos explicativos sobre la internacionalización, la competitividad y la innovación han aportado sustantivamente al conocimiento; sin embargo, por centrarse en las empresas trasnacionales, difícilmente ofrecen una explicación convincente sobre otras realidades. Tal es el caso de la translatina, la born global y la pyme inserta en redes de cooperación empresarial internacionales, términos que se refieren a empresas cuya explicación sobre su internacionalización ha requerido de mayor estudio en relación con la teoría sobre el proceso de internacionalización tradicional (Fernández, 1996, Menguzzato, 1995, Camisón, 1993, Hagedoom y Schakenraad, 1994, Kaufmann, 1995, Casani, 1995, Donckels y Lambrecht, 1995, Smith et al., 1995, Gisbert y Alarcón, 1997, Singh, 1997, Escribá, 1999).

En el presente artículo se analiza a la pyme que ha logrado internacionalizarse mediante las redes de cooperación, aumentando su competitividad e innovando a pesar de encontrarse en un entorno económico desfavorable para su sector. Este artículo plantea una respuesta a la pregunta: ¿cómo ha aumentado la competitividad internacional la pyme que se encuentra en entornos económicos poco favorables? El análisis se concentra en el sector auto partes mexicano; sin embargo, es de interés saber que existen casos similares en otros sectores económicos y regiones de Latinoamérica (González, 2011c).

Este escrito se divide en 4 partes. La primera explica el consorcio de exportación desde la perspectiva de los vínculos multiempresa; la segunda describe el entorno económico desfavorable para las empresas mexicanas que operan en el sector auto partes; la tercera está destinada a los aspectos metodológicos, y la cuarta y última se refiere a la discusión de los resultados, de los cuales se derivan las conclusiones.

2. Marco conceptual

2.1. Los vínculos multiempresa en el sector de auto partes: los consorcios de exportación

La agrupación de empresas es fundamental para hacer frente a escenarios adversos. Dichas agrupaciones han recibido distintos nombres en función de su estructura organizacional, el objetivo por el cual son creadas, la figura legal que les permite el reconocimiento de los gobiernos, etc. Algunas de estas agrupaciones han sido provocadas por los gobiernos, como es el caso de las empresas integradoras; otras se han creado de forma espontánea. Las agrupaciones que causan mayor interés son las que se han creado de forma espontánea, redundado en beneficios tanto para las pyme que las integran como para la localidad en la que operan. Más aún, interesa estudiar aquellas que frente a escenarios económicos adversos logran romper con la lógica del sistema y obtienen mayores beneficios en función de su agrupación.

Los casos que cumplen con las condiciones descritas llaman la atención por 2 razones: los vínculos creados dentro de la agrupación no han sido fomentados por organismos públicos, y estos vínculos se han dinamizado en la medida en que el empresario ha acumulado conocimiento empírico sobre el establecimiento, el mantenimiento y el rompimiento de los vínculos empresariales.

Dentro de estos casos, y para fines del presente escrito, se encuentra el consorcio de exportación mexicano que en forma más general es un vínculo multiempresa.

A fin de fundamentar esta última idea se presentan 3 trabajos de investigación sobre el consorcio de exportación para la pyme. El primero muestra cómo el consorcio de exportación estudiado fortalece las redes locales. Al analizar los resultados expuestos por los investigadores (Rialp et al., 2005) se vislumbran 3 aspectos importantes: se creó por iniciativa del grupo de empresarios, con cierta inmediatez y no deriva de ningún vínculo simple.

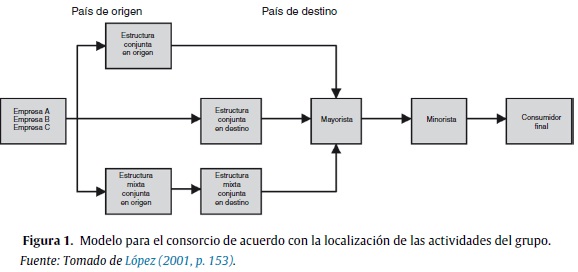

En el caso de (López, 2001), define el consorcio de exportación como la unión de una serie de empresas para constituir una entidad conjunta, jurídicamente independiente, que se encargue de desarrollar y coordinar, total o parcialmente, su actividad exportadora en uno o varios mercados exteriores. Es, desde la perspectiva del presente estudio, un vínculo multiempresa cuyo objetivo es insertar a las empresas en los mercados internacionales. Este vínculo multiempresa persigue mayor sinergia para negociar frente a relaciones asimétricas con empresas extranjeras que en muchos de los casos son trasnacionales. Cuanto menor sea la asimetría existente entre el vínculo multiempresa y las transnacionales, entonces menor será la posibilidad de que se dé un acto de oportunismo. Esto abre la posibilidad de mantener vínculos bajo el mecanismo de cooperación con agentes extranjeros sin importar su tamaño, facilitando la internacionalización y fortaleciendo la red local. Estos mismos factores ayudan a enfrentar escenarios económicos adversos, conduciendo a que las empresas dentro del vínculo pasen de las estrategias reactivas a las preactivas.

En la Figura 1 se observa el ámbito de actuación (conforme a la oferta y/o a la demanda) del vínculo multiempresa (consorcio de exportación) y su inserción en la red internacional. Las 6 empresas estudiadas por (López, 2001) establecen nuevos vínculos con empresas mayoristas, minoristas y consumidores finales, a través del vínculo multiempresa.

La explicación ofrecida por (López, 2001) requiere una añadidura: todo esto se obtiene bajo el esquema de que la cooperación empresarial parte de la iniciativa del colaborador para crear valor y compartirlo, de la escala de valores e intereses que cada individuo posee, de la capacidad para construir un proceso permanente de negociación y, por tanto, del convencimiento muy particular de que actuando en grupo se logra más que actuando solo.

En la medida en que el vínculo multiempresa se crea bajo estrategias de cooperación, mayores posibilidades tiene de arrojar resultados positivos de carácter internacional. Dado lo anterior, vale la pena anotar que la creación de consorcios está encaminada, en un principio, al establecimiento de vínculos locales antes que internacionales; por tanto, es probable que estos consorcios en su primera etapa se caractericen por un ambiente de competencia interna antes que de cooperación. Sin embargo, en etapas más avanzadas los empresarios están mejor preparados para ampliar sus vínculos hacia empresas de otros países, bajo otro contexto social, económico y cultural.

(Renart, 1999) señala que los colaboradores involucrados no actúan movidos únicamente por sus motivaciones extrínsecas (aspirar a exportar de manera rentable y con el menor riesgo posible), sino que actúan también movidos por motivaciones trascendentes (teniendo en cuenta las consecuencias que sus propias acciones tendrán para otras personas), obteniendo el máximo provecho posible por la participación de la empresa-socio en el consorcio de exportación. Esto confirma los resultados obtenidos en la investigación, los cuales señalan que la actitud oportunista es desplazada por la cooperación, en la medida en que se descubre esta nueva forma de obtener mayores ventajas.

Por otra parte, los consorcios de exportación son vínculos multiempresas, pero no todo vínculo multiempresa toma la forma de un consorcio de exportación. El vínculo multiempresa implica 3 o más empresas en una misma relación. Desde el ''análisis de redes sociales'' (ARS) este vínculo difícilmente se expresa cuantitativamente (mediante grafos), si bien existe evidencia cualitativa que señala hacia una mayor sinergia que una relación entre 2 empresas (González, 2008). En los modelos cuantitativos se ha mencionado el estudio de los vínculos conforme a sus atributos, tales como: débiles, fuertes, diádicos, triádicos y complejos (Granovetter, 1973, Wasserman y Faust, 1994, Contractor et al., 2006). Sin embargo, poco es lo que se ha estudiado sobre un solo vínculo formado por 3 o más elementos que, mediante la cooperación como mecanismo, logren que la centralidad (Freeman, 1978) sea prácticamente nula entre ellos (González, 2011a). Razón por la que el estudio del vínculo multiempresa exige del método cualitativo.

Un vínculo multiempresa generador de ventaja competitiva, aun en entornos económicos desfavorables, requiere que las empresas operen bajo el objetivo de crear valor y compartirlo (Sáez y Cabanelas, 1997). Este objetivo permite al vínculo multiempresa la cohesión interna, el dinamismo en la formación de nuevos vínculos y la prolongación de su existencia.

En la Figura 2 se representa la internacionalización de la empresa mediante el vínculo multiempresa, vínculo que alterna entre la estrategia de cooperación y la de competencia.

Explicar la internacionalización de la pyme por medio de los vínculos multiempresa, conduce a identificar los siguientes momentos que bien pueden traslaparse, y no necesariamente presentarse en el orden lógico en que aparecen en la Figura 2 y que a continuación se enuncian brevemente:

• Exploración. Es común la vinculación con sus proveedores, acreedores y clientes. La cuestión es: ¿qué conduce a colaborar con un competidor? Es posible que un entorno económico desfavorable, acompañado de las relaciones personales y factores culturales, influyan en esta decisión.

• Conflicto. El factor clave está en aprender a enfrentar los conflictos y fracasos, buscando soluciones que eliminen la posibilidad de que el mismo problema se presente 2 veces y tomando la situación como una experiencia para aprender.

• Aprendizaje. Las estrategias de cooperar y de competir son alternativas viables para las empresas. La alternancia entre estas produce diversos efectos en la relación empresarial, así como en la respuesta de la contraparte, alcanzando mejores resultados dentro del vínculo (Axelrod, 1986, Axelrod, 2004).

• Competitividad. Los colaboradores que mantienen vínculos empresariales comparten capacidades tecnológicas, capacidad organizativa y de gestión, así como sus activos intangibles (Ojeda, 2009), creando nuevas capacidades y activos y maximizando así los resultados alcanzados. De esta forma, el vínculo se convierte en generador de ventaja competitiva.

• Inserción e internacionalización. Los colaboradores implicados en los vínculos multiempresa logran participar simultáneamente en varias redes internacionales; aprenden a crear y maximizar el valor durante la creación, el desarrollo, la prolongación e incluso el rompimiento de un vínculo empresarial. Están activos en varias regiones del mundo en paralelo a una mayor adhesión a la localidad de origen, fortaleciendo los vínculos locales que son generadores de ventaja competitiva (González, 2011b). Esto último explica por qué dichos vínculos aumentan la competitividad de las pyme aun frente a entornos económicos desfavorables, como es el caso del sector auto partes mexicano en los últimos años. Así mismo, este camino para aumentar la competitividad solo se avanza cuando se innova en la forma en que se hacen los negocios y se vinculan las empresas en el nivel internacional.

2.2. Entorno económico poco favorable para la pyme mexicana del sector auto partes

En el escenario mundial se destaca la sistemática caída de la actividad en Estados Unidos, influenciada por el desempeño negativo de la economía interna y sus principales empresas (General Motors, Ford y Chrysler). Estados Unidos fue desplazado como primer productor mundial por Japón en 2006 y relegado al tercer puesto por China 2 años después. En un intento por disminuir sus costos y defender su propio mercado contra la arremetida de las empresas japonesas, los fabricantes estadounidenses desplazaron su producción hacia sus vecinos -Canadá y México-, mientras que los europeos la reorientaron hacia los nuevos miembros de la Unión Europea -Polonia, la República Checa y Eslovaquia (CEPAL, 2010).

Debido a las políticas de producción, de reducción de costos, de incremento de la competitividad y de la conquista de nuevos mercados se ha registrado un sostenido crecimiento de la producción de algunos países emergentes, en particular China, la República de Corea, Brasil e India. De hecho, China se transformó en el mayor productor del mundo en 2009, con cerca de 13,8 millones de unidades -un 48% más que en 2008 (CEPAL, 2010).

En los principales mercados emergentes -Brasil, Rusia, India y China- la producción ha crecido de manera proporcional a la demanda doméstica, sustentada en estrategias de sustitución de importaciones. Así, estos países no tienden a ser grandes importadores, sino más bien exportadores netos, dependiendo del nivel de inversión -incluidos los flujos de inversión extranjera directa- y la expansión de su capacidad productiva. En este sentido, el dinamismo de la demanda doméstica se ha constituido en el principal factor para atraer nuevas inversiones; no obstante, se requiere una creciente orientación exportadora para ampliar la escala y ayudar a las nuevas inversiones a madurar con mayor rapidez (CEPAL, 2010).

Asimismo, estas regiones han aumentado la producción de partes, piezas y componentes automotores, por lo que se convirtieron en polos atractivos para las nuevas inversiones en el sector. Esta dinámica económica regional consta de 3 elementos: el acceso a mercados de gran tamaño y rápido crecimiento, la racionalización de los costos de las plataformas globales de producción, y los gobiernos nacionales con políticas de promoción y estímulo explícito a la industria en que el papel de la inversión extranjera directa ha sido clave para el desarrollo de fabricantes locales, como en el caso de China.

Así, la reestructuración global de la producción se lleva a cabo en un contexto de intensificación de la competencia internacional y elevada capacidad ociosa. Esto entraña la coexistencia de 2 estrategias: por un lado, el cierre de plantas en las economías desarrolladas, y por otro, nuevas inversiones en mercados emergentes. De este modo, la racionalización de la producción en las naciones avanzadas y el incremento de la capacidad productiva en algunos países emergentes también están asociados a las estrategias orientadas a reducir los costos y aumentar la competitividad. A su vez, la búsqueda sistemática de menores costos ha impulsado la reorganización de las redes mundiales y regionales de proveedores y de producción, así como el desarrollo de nuevos productos (CEPAL, 2010).

Las grandes empresas automotrices procuraron hacer más rentable el diseño y la manufactura de vehículos mediante el empleo de plataformas comunes que permiten mayor coordinación y uso múltiple de partes y piezas, mientras intentan mantener la capacidad de adaptar los modelos de vehículos a los gustos y necesidades de los distintos mercados que atienden. En la actualidad, una gran parte del valor de un vehículo corresponde a un número reducido de módulos adquiridos a proveedores externos: suspensión, puertas, techos interiores, unidades de calefacción, ventilación y aire acondicionado, asientos, tablero de instrumentos y tren motor -motor, transmisión y ejes- (CEPAL, 2010).

El estudio realizado por (Deloitte, 2010) señala que la competitividad global en las manufacturas está pasando por una transformación que cambiará las tendencias del crecimiento económico, la creación de valor, la prosperidad nacional y la seguridad nacional, por lo que los países se enfrentan a una competencia para crear oportunidades para innovar, construir una fuerza laboral altamente capacitada y mejorar los estándares de vida.

(Deloitte, 2010) señala como principales conductores para la competitividad para América Latina: a) calidad de la infraestructura física; b) talento y competitividad innovadora; c) costo de la energía y políticas públicas; d) economía, comercio, sistema financiero y fiscal; e) costo de la mano de obra y materias primas; f) sistema legal y regulatorio; g) inversión gubernamental en manufactura e innovación; h) calidad y disponibilidad de sistemas de salud; i) red de proveedores, y j) dinámica local de negocios.

México está lejos de alcanzar estos conductores para la competitividad, sobre todo por lo que se refiere a talento y a capacidad innovadora, a costo de la energía y a políticas públicas, a inversión gubernamental en manufactura e innovación, y a la red de proveedores.

El índice de competitividad preparado por (Deloitte, 2010), dividido en el actual y el que se espera dentro de 5 años, deja ver que México pasará del lugar séptimo al sexto. En cambio, Brasil pasará del lugar quinto al cuarto.

México solo se fijó en el mercado de Estados Unidos y Canadá, mientras que otros países lo hicieron en el mercado mundial. De esta forma, México abrió sus fronteras de forma abrupta y no hubo una política de Estado para la producción de automóviles que cumplieran los requerimientos de su mercado interno, no promovió el desarrollo tecnológico, no se ocupó de crear los ingenieros y tecnólogos que requería la industria, así como los centros de investigación y desarrollo relacionados con la industria automotriz.

Adicionalmente, el sistema global se está moviendo hacia las energías alternas. Europa tiene un plan de sustitución del motor de combustión interna de gasolina para la reducción del CO2, incrementando de forma paralela, en el corto plazo, la tecnología de los automóviles híbridos como una forma de llegar a la electrificación, el incremento de los biofuels, el gas natural comprimido y el gas derivado del petróleo (Comisión Europea, 2008). También se están desarrollando materiales más ligeros para el ahorro de combustible, así como motores más pequeños.

En Inglaterra se encuentra el centro de desarrollo de vehículos eléctricos con la visión de convertirse en un líder mundial en investigación y desarrollo para la industria, y ha sido elegida por Nissan como planta madre para la producción de coches eléctricos en Europa (ultra low carbón vehicles). Estados Unidos está también invirtiendo en el desarrollo de automóviles eléctricos e híbridos.

Como señalan (Scur et al., 2010), la reorganización de la investigación y desarrollo tecnológico en la industria automotriz se ha movido de países como Estados Unidos, Japón y Europa, a países de economías emergentes como Brasil, China, India y Rusia, ya que esto implica una fuente importante de creación de valor y ahorro en costos.

En México, la cercanía con Estados Unidos ha sido fundamental: las empresas estadounidenses trasladaron su capacidad productiva hacia el vecino del sur para mejorar su competitividad en su propio mercado por causa de sus rivales asiáticos. Así, la industria mexicana se especializó en vehículos de tamaño mediano y grande, destinados a abastecer el mercado norteamericano.

En este sentido, las políticas gubernamentales, tanto de México como de Estados Unidos -dentro y fuera del marco del Tratado de Libre Comercio de América del Norte (TLCAN)-, han estado destinadas a apoyar y fortalecer este modelo productivo. Dadas las dificultades de los grandes fabricantes estadounidenses y la violenta caída de la demanda en Estados Unidos, la industria mexicana experimentó una marcada contracción y dejó los puntos débiles al descubierto. En primer lugar, la extrema dependencia del mercado norteamericano y sus dificultades para colocar su producción en mercados alternativos. En segundo lugar, la debilidad de su mercado interno, que no ha podido servir de alternativa a la producción mexicana (de hecho, una parte significativa de la demanda local de México es cubierta con vehículos compactos importados). En tercer lugar, dadas sus características, los vehículos armados en el país dependen en gran medida de las importaciones de partes y piezas más sofisticadas, en particular de Estados Unidos. Esto complica las operaciones de los fabricantes no estadounidenses, que carecen de redes de proveedores suficientemente amplias en el área del TLCAN. Por ende, las autoridades locales enfrentan el gran desafío de corregir estas dificultades estructurales (CEPAL, 2010).

En la actualidad, la industria automotriz instalada en México cuenta con 20 plantas de ensamblaje de vehículos, alrededor de 2.000 fábricas de partes y componentes, y una red de más de 1.400 distribuidores. La producción mexicana ha estado dominada por los 3 mayores fabricantes estadounidenses -General Motors, Ford y Chrysler-, lo que ha determinado sus principales características principales (CEPAL, 2010).

En 2009 México ocupó el décimo lugar en el mundo como productor de vehículos (con el 2,55% de la producción mundial), a pesar de la ausencia de desarrollo tecnológico. Ni el gobierno ni las empresas han hecho lo suficiente para crear nueva tecnología, especialmente en nuevas formas de energía y materiales que ahorran costos de energía. Adicionalmente, la mayor parte de la inversión extranjera directa que entra en México es de intensidad tecnológica media-baja (CEPAL, 2010).

Tampoco se ha implementado una política gubernamental para contar con los recursos humanos altamente capacitados, lo que trae como consecuencia la ausencia tanto de creación de valor en la industria automotriz como de generación de mayores ingresos para el país.

3. Metodología

El enfoque de la presente investigación se fundamenta en el realismo crítico, que postula la existencia de una realidad objetiva posible de ser conocida y que es independiente de la mente del investigador. El realismo crítico admite que las percepciones y el conocimiento juegan un papel importante para la aproximación a la realidad. Esta característica permite la exploración sistémica de la internacionalización, la competitividad y la innovación mediante la apreciación de varias perspectivas de un mismo objeto de estudio: la pequeña y mediana empresa que ha aumentado su competitividad internacional, aun encontrándose en entornos económicos poco favorables.

(Phillips y Burbules, 2000) definieron esta característica como la consideración de varias observaciones válidas de un mismo fenómeno. El realismo crítico favorece un pluralismo metodológico que permite el uso de métodos de recopilación de datos cuantitativos, cualitativos y el uso de ambos (Ackroyd, 2002). Además, la epistemología del realismo crítico sugiere que la investigación cualitativa captura la textura de las experiencias de un fenómeno, permitiendo la descripción y la explicación de los eventos y las experiencias (Willig, 2001). Con esta ventaja se profundiza y gana más contexto en el fenómeno de estudio, en comparación con una aproximación numérica.

De esta forma, la explicación de las causas de un evento considera las relaciones entre factores -en este caso, la relación entre un entorno económico poco favorable y la innovación en la forma de hacer negocios- considerando los vínculos empresariales como fuente de recursos estratégicos. La ontología detrás del realismo crítico consiste en que una secuencia de hechos se conecta de alguna manera, generalmente mediante relaciones causales, por lo que es posible comprender tales eventos a través de la inducción (Downward et al., 2002, Downward y Mearman, 2006).

El presente artículo concentra los resultados de 2 proyectos de investigación en los que se estudió el sector de auto partes mexicano. El primero hace una descripción de la competitividad de dicho sector y su impacto en la economía del país, mientras que el segundo se focaliza en las empresas medianas que han logrado internacionalizarse mediante redes y su impacto en el desarrollo local. Los resultados de ambos proyectos son complementarios. En el primero se usó el método cuantitativo para el análisis de los datos y presenta el carente impacto en el desarrollo endógeno de la región, así como los bajos niveles de competitividad del sector. En el segundo se analiza, mediante la detección y el estudio de casos atípicos, a las empresas que a pesar del entorno desfavorable se han internacionalizado, impactando positivamente en la economía de la región a la que pertenecen.

(Yacuzzi, 2005) recomienda tomar una posición cercana para el estudio de caso. El investigador parte de que existe una realidad externa, compleja, que puede ser conocida por la observación y la triangulación (la observación es falible); además, el realismo supone la posibilidad de evaluar el conocimiento con medidas de fiabilidad y validez. Esto último requiere, para las visitas de campo, la presencia de 3 expertos y la discusión de la evidencia con los demás miembros del equipo de investigación. Desde una perspectiva orientada tanto a la comprensión como a la acción, suele ser más importante clarificar las causas profundas de un determinado problema y sus consecuencias que describir los síntomas del problema y la frecuencia con la que estos ocurren. Las muestras aleatorias que acentúan la representatividad raramente producen este tipo de conocimiento; es más apropiado seleccionar algunos casos por su validez (Flyvbjerg, 2004).

Dado lo anterior, la triangulación de resultados y el traslape de los métodos de investigación caracterizan el presente escrito, acompañado por un caso atípico.

Por otra parte, la industria automotriz ha sido fundamental para la industrialización en muchos países, razón por la que este trabajo se concentra en el sector auto partes. Adicionalmente, durante gran parte del siglo XX el sector automotor originó innovaciones que transformaron radicalmente la organización en una gran cantidad de procesos manufactureros. Sin embargo, en años recientes la industria evidencia problemas estructurales complejos, los cuales se han agravado por la crisis financiera de fines de 2008 (CEPAL, 2010). De esta forma, la creación de vínculos empresariales se ha convertido en indispensable frente a los escenarios adversos.

4. Resultados de investigación y análisis de un caso atípico en el sector auto partes mexicano

Los resultados sobre la pérdida de competitividad en el sector auto partes mexicano corresponden al proyecto (PAPIIT IN308708, 2008), cuyo objetivo principal fue analizar de qué manera compiten las empresas de la industria automotriz ubicadas en México, cuáles son los cambios tecnológicos, la organización del trabajo y de la producción, las limitaciones que tienen los empresarios para acceder a actividades de mayor valor agregado y la estrategia del gobierno para impulsar dicha industria.

La evidencia se recuperó a través de 31 entrevistas en profundidad a los dueños o administradores de las empresas y la aplicación de cuestionarios en varias regiones del país: Puebla (10 entrevistas), Estado de México (8), Aguascalientes (23). A continuación se presentan los principales resultados:

a) Origen del capital: como se aprecia en la Tabla 1, la mayoría de las empresas proveedoras de auto partes son subsidiarias de empresas extranjeras1, sobre todo las Tier 1 y Tier 2. De las 31 empresas analizadas, 23 son subsidiarias extranjeras (74%). De hecho, 21 de las empresas estudiadas cuentan con el 100% del capital extranjero, solo 9 son 100% mexicanas, mientras que una tiene capital mixto. Esto ofrece una idea de la poca participación de capital mexicano en el sector.

b) Ventajas competitivas desarrolladas por la industria de auto partes: calidad, diseño, tecnología usada y tiempo de entrega. Los proveedores de auto partes se sujetan a las condiciones y requerimientos de las plantas de ensamblaje, que exigen lo siguiente: control estricto sobre la calidad, certificaciones, producción flexible y suficientes recursos financieros para cumplir con el programa justo a tiempo, entre otras más. Esto implica una gran inversión para la contratación de expertos y la adquisición de tecnología. Es probable que esta sea la razón por la que sean pocas las empresas proveedoras de auto partes con capital 100% mexicano (Tabla 2).

c) Debilidades detectadas: estas radican en las exigencias de las ensambladoras. Ofrecen a la ensambladora un precio bajo acompañado de justo a tiempo. Tienen que contar con un sistema avanzado de información para calcular los costos y el control de los mismos, de forma que se eliminen los errores en la producción y su repercusión en los primeros.

Los entrevistados señalaron las siguientes debilidades del sector mexicano: escasa tecnología, innovación y uso de las TIC; ausencia de inversión en maquinaria y equipo; precios altos; baja calidad y productividad; carencia de un sistema de entrega eficiente; ausencia de financiamiento, y débil diseño y desarrollo de productos.

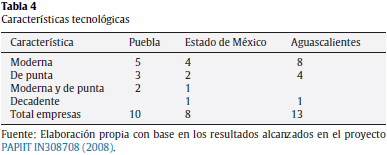

d) Características de la tecnología con la que cuentan tanto las empresas estudiadas como sus socios: la crisis financiera, la búsqueda de energías alternativas, la competencia entre las empresas ensambladoras por crear nuevos modelos que cumplan con la demanda, el aumento en los costos de producción (materiales y energéticos), entre otros aspectos, inducen a las empresas a buscar estrategias para reducir costos y crear nuevos productos, razón por la cual la tecnología y la innovación juegan un papel básico.

Las empresas extranjeras no realizan actividades de I+D+I en México, más bien importan la tecnología de los países desarrollados (tal es el caso de Alemania, Japón y Estados Unidos) (Tabla 3). Por tanto, México es atractivo para estas empresas por la mano de obra barata, por la situación geográfica y por la provisión de algunos productos, siendo todo lo demás importado. De esta forma el valor añadido al proceso de producción en México es bajo.

En relación con el número de empleados mexicanos dedicados a I+D+I, la respuesta fue pobre: 3 empresas ubicadas en Puebla contabilizaron, para cada una de ellas, la primera 30, la segunda 20 y la tercera solo 3 empleados; 2 empresas en el Estado de México contabilizaron 35 y 30 empleados, respectivamente, y 2 más en Aguascalientes, con 12 y 8 empleados. De estas empresas, 3 cuentan con capital 100% mexicano. De las 3 empresas mexicanas, 2 de ellas contabilizaron el menor número de empleados dedicados a I+D+I, mientras que la restante indicó el número más elevado (35 empleados). En la Tabla 4 se muestran las características tecnológicas.

Es importante mencionar que de las empresas entrevistadas en Puebla, 7 son 100% extranjeras y solo 2 mexicanas. Algo similar se observó en el Estado de México, pues solo 2 cuentan con el 100% de capital mexicano, mientras que en Aguascalientes, de las 13 empresas, 8 cuentan con un 100% de capital extranjero.

La transferencia tecnológica en el sector es limitada. Casi siempre la maquinaria y el equipo extranjeros cuentan con barreras para evitar que sean copiados, y en muchas ocasiones los empleados que han sido entrenados para dar mantenimiento a los equipos no siempre tienen los conocimientos necesarios para copiar dicha tecnología.

Por lo que se refiere a la innovación o desarrollo tecnológico realizado en los últimos 5 años, los entrevistados señalaron que la mayor parte se refiere al proceso productivo y al diseño del producto. Ninguna de estas empresas ha patentado en los últimos 5 años, lo que confirma que los desarrollos tecnológicos y las innovaciones no se realizan en México (Tabla 5).

Las empresas estudiadas incorporan la tecnología proporcionada por la casa matriz en sus productos o procesos. Los apoyos que reciben del proveedor o casa matriz son: capacitación, asesoría en tecnología y calidad, financiamiento y provisión de maquinaria y equipo. También hay transferencia tecnológica a través del desarrollo de proveedores, y por copia y adaptación. De esta forma, solo 2 empresas señalaron la creación de tecnología propia.

Por otra parte, ninguna de las empresas entrevistadas tiene proyectos de vinculación con las instituciones de educación superior o con centros de investigación para realizar proyectos conjuntos o labores de asesoría o asistencia técnica.

De esta forma, la ausencia de I+D+I en la mayoría de los casos se debe a la dependencia tecnológica expresada hacia la casa matriz, a la desvinculación con el sector universitario y tecnológico de México y a la falta de financiamiento externo, tanto público como privado. Adicionalmente, algunas empresas realizan actividades intensivas en mano de obra, ya que los procesos intensivos en conocimiento se localizan en otras regiones del mundo, desarrollándose en la casa matriz o por centros de investigación ubicados en Estados Unidos, Japón y la Unión Europea, principalmente.

Pese a la pérdida de competitividad en el sector de auto partes mexicano, existen empresas que han aumentado su competitividad internacional mediante la innovación. Lo anterior se refiere a la innovación tecnológica acompañada por la innovación en la forma de hacer negocios, al crear vínculos empresariales, y en las estrategias para penetrar en los mercados más competitivos. Entre los casos atípicos estudiados se ha detectado como característica principal la sinergia alcanzada mediante las vinculaciones con otras empresas.

En 2008 (PAPIIT IN308008, 2008) se aplicó un cuestionario a los colaboradores de 171 empresas que participan en encuentros empresariales internacionales, de los cuales 33 pertenecen al sector automotor. El objetivo de dicho cuestionario fue identificar la creación, mantenimiento y ruptura de los vínculos con empresas extranjeras. Además, se identificó a las empresas catalizadoras de una red local, seleccionando a las que por su ubicación (zonas rurales o semirrurales), por los vínculos establecidos con el extranjero y por el número de empleados tienen mayor impacto económico en su localidad.

En la segunda fase del proyecto (2009-2010), mediante las visitas de campo, la observación y una entrevista cara a cara con el colaborador, se identificaron los casos cuyas particularidades los identifican como vínculos multiempresa (Yin, 2003). A estos casos pertenece el que se presentará en los siguientes párrafos, y que produce y comercializa auto partes.

Como se aprecia en la Tabla 6, los colaboradores del sector de negocios automotor que han pasado por la experiencia de fracaso en un vínculo empresarial mantienen vínculos en los que han involucrado a colaboradores extranjeros y están interesados en crear nuevos vínculos. Esto es indicio de que escenarios económicos desfavorables se convierten en incentivos para crear vínculos empresariales e innovar en la forma de hacer negocios.

Los resultados muestran que el fracaso difícilmente se convierte en un obstáculo para la creación y el mantenimiento de los vínculos empresariales; por el contrario, los empresarios se muestran receptivos a la creación de nuevos vínculos. Estos resultados fueron complementados por el análisis de los casos atípicos.

El vínculo analizado ha tomado la forma de consorcio en el sector automotor (específicamente en auto partes) y se caracteriza por lo siguiente: 1) la empresa que se ha internacionalizado por medio del consorcio es mediana; 2) el consorcio es catalizador de una red nacional con impacto positivo en sentido económico para las empresas que se están vinculando con él; 3) está participando en varias regiones del mundo porque actúa en varias redes simultáneamente, 4) es un vínculo multiempresa que, a su vez, forma parte de otro vínculo multiempresa más grande, 5) actúa contrario a la lógica del sistema al vender auto partes al mercado chino, y por último 6) evidencia que el aprendizaje dentro de un vínculo multiempresa genera ventajas competitivas aun para las empresas que se encuentran en entornos económicos desfavorables, y 7) pertenece al sector auto partes, cuyo entorno económico es poco favorable a partir de la crisis financiera iniciada en 2008.

La empresa principal de este vínculo es comercializadora de auto partes, con más de 17 años de experiencia en el mercado. Surge de una empresa fabricante de repuestos para carburadores que inició hace 30 años bajo un nombre menos conocido. Este producto se vende no solo en México sino también en Sudamérica, siendo este último uno de los mercados más importantes que actualmente conserva y que la empresa original sigue atendiendo. Fueron 13 los años de aprendizaje en el mercado de los carburadores para que naciera el vínculo multiempresa.

La multiempresa nace como consorcio para la exportación gracias al apoyo del gobierno. Su creación se sustentó en los programas ECEX (Empresa de Comercio Exterior) y ALTEX (Empresa Altamente Exportadora)2. Este vínculo multiempresa toma la forma de empresa holding (comercializa productos que no necesariamente fabrica), mostrando facilidad para establecer vínculos locales. El vínculo multiempresa forma parte de un segundo consorcio de exportación automotor, conformado por 8 empresas que cuentan con diferentes productos, tales como muelles, tornillos y birlos, bobina de encendido automotor o productos de hierro maleable, entre otros más.

Por otra parte, entre los productos que la empresa principal comercializa de forma independiente al segundo consorcio se encuentran filtros, aceites, bujías, soportes de motor, bobinas, anillos de motor, bombas de gasolina, cables para bujía y carburación. El consorcio forma parte de otro inducido por la misma dinámica de crear y mantener vínculos simultáneos en diferentes regiones del mundo.

Adicional a estos productos, la empresa ofrece servicios de logística, cotización de marcas mexicanas y norteamericanas, consolidación del producto y representación del comprador internacional en México.

En México no existe una política industrial, ni fiscal, que incentive la adquisición de tecnología de frontera y la adquisición de maquinaria de última generación para hacer competitivas a las empresas mexicanas de la industria de auto partes y así poder competir con las empresas extranjeras.

México cuenta con centros de investigación, pero la investigación que se realiza en ellos no está vinculada al desarrollo tecnológico para la industria automotriz. De igual manera tampoco existe la vinculación entre los centros de investigación, las instituciones de educación superior y las empresas de la industria automotriz. A pesar de ello, el caso presentado muestra cómo los vínculos empresariales abren la posibilidad de actividades de I+D+I, aun con los competidores más fuertes, sin generar dependencia tecnológica. El lema de esta empresa es ''Technology in evolution'', expresando con ello la transferencia tecnológica alcanzada dentro de los vínculos establecidos en diferentes redes empresariales.

El vínculo multiempresa nacional abrió paso a la formación de vínculos multiempresa internacionales, y resultado de ello es que la empresa holding mantiene su tamaño mediano, a pesar de contar con la presencia en diferentes regiones del mundo. Tiene presencia en Guangzhou (República de China), Hong Kong, Australia, Jordania, Siria, Emiratos Árabes Unidos, Qatar, Dubái, Irlanda, Bélgica, Ecuador, Perú, Guyana, el Caribe, Colombia, Venezuela, Argentina, Canadá, Costa Rica, Panamá, El Salvador, Guatemala, Estados Unidos y México.

Su estrategia de ventas para abrir nuevos mercados se basa en las visitas directas o con representantes locales, dependiendo del país, pero siempre buscando la construcción de una red limitada de importadores. En otras palabras, eligen solo a aquellos que por su estructura financiera, comercial o estratégica dan la oportunidad de incrementar la presencia de la empresa holding en la región destino.

Resultado de los vínculos multiempresa internacionales y rompiendo con la lógica del sistema, venden auto partes en el mercado chino en lugar de comprarles. Hay que considerar que China representa un mercado grande y altamente competitivo en el sector de auto partes. La percepción del responsable de la creación, mantenimiento y ruptura de los vínculos es que la principal barrera del mercado chino radica en el hermetismo, no en el idioma.

El colaborador mexicano impulsó la inserción del vínculo multiempresa mexicano en el mercado chino porque considera que ''a los enemigos hay que tenerles cerca''. Esta última frase, expresada por el entrevistado, muestra la capacidad para innovar en la forma de hacer negocios frente a entornos económicos desfavorables. Así mismo, el colaborador mexicano señaló como fundamental el mantenimiento de un proceso permanente de negociación con los vínculos establecidos en las diferentes regiones del mundo.

En resumen, el caso atípico muestra los siguientes puntos que contribuyen a responder la pregunta planteada al principio. Primero, no presenta dependencia del mercado norteamericano; tampoco presenta dependencia del mercado chino; de hecho, ha diversificado los mercados por regiones. Segundo, ante la debilidad de su mercado interno ha establecido una red local; esta ha permitido hacer frente a las debilidades propias de la industria nacional, e incluso ha logrado conformar una red que cubre el territorio nacional. Tercero, ninguna de las empresas entrevistadas tiene proyectos de vinculación con las instituciones de educación superior o con centros de investigación para realizar proyectos conjuntos o labores de asesoría o asistencia técnica; el caso atípico sí cuenta con dichos vínculos. Cuarto, la evidencia señala que la ausencia de investigación y desarrollo estriba en la falta de vinculaciones y encadenamientos; el caso atípico cuenta con dichas vinculaciones y encadenamientos, propios de un consorcio de exportación. Quinto, las empresas de auto partes estudiadas señalaron que las ensambladoras les exigían cierto nivel de calidad; para el caso atípico es al revés: un mecanismo para evitar el oportunismo en China son las certificaciones que exigen a estas empresas antes de vincularse. Sexto, el vínculo multiempresa, que a su vez se articula a la red nacional, le permite al caso atípico vencer el obstáculo señalado por las otras empresas de auto partes estudiadas, las cuales presentan problemas para contar con una gran inversión, expertos y tecnología.

5. Conclusiones

La industria de auto partes comenzó a evidenciar problemas estructurales complejos, agravados por la crisis financiera de final de 2008. Bajo este panorama, a pesar de la crisis y gracias a su política de estado, China se transformó en el mayor productor del mundo en 2009.

Parte de la explicación a esto último se encuentra en lo que se señaló al principio del trabajo: en el sector automotor coexisten 2 estrategias; por un lado, el cierre de plantas en las economías desarrolladas y, por otro, nuevas inversiones en mercados emergentes. Por eso, no extraña la vinculación de agentes económicos Sur-Sur (China-México). Lo que causa sorpresa es la oferta permanente de las auto partes mexicanas en el mercado chino.

Es un hecho que los principales mercados emergentes han aumentado su producción de manera proporcional a la demanda doméstica, sustentada en estrategias de sustitución de importaciones. Así, estos países no tienden a ser grandes importadores, sino más bien exportadores netos, dependiendo del nivel de inversión -incluidos los flujos de inversión extranjera directa- y la expansión de su capacidad productiva.

México es atractivo para las empresas extranjeras por la mano de obra, por la situación geográfica y por la provisión de algunos productos, siendo todo lo demás importado. De esta forma el valor añadido al proceso de producción en México es bajo porque los insumos usados en la producción de auto partes, en una gran proporción, son importados. De ahí que hay que replicar los casos mexicanos exitosos, incentivando la creación de nuevos vínculos multiempresa en aquellos sectores de la economía mexicana que son débiles y que presentan baja competitividad en el nivel internacional. De esta forma, se ofrecerá a estos sectores la posibilidad de adaptarse a los cambios internacionales, abandonando la posición adversa que actualmente presentan.

Respondiendo a la pregunta planteada al principio de este escrito, referente a ¿cómo ha aumentado su competitividad internacional la pyme que se encuentra en entornos económicos poco favorables?, se propone como posible respuesta: la pyme que se encuentra en entornos económicos poco favorables ha aumentado su competitividad reinventando la forma de hacer negocios y creando vínculos con otros agentes económicos que conduzcan a la creación y a la maximización del valor económico. Las empresas de menor dimensión que sobreviven con éxito a los ambientes económicos adversos son las que adquirieron experiencia con antelación sobre la forma de hacer negocios.

Con ello no se justifica la ausencia de apoyo para la pyme latinoamericana; más bien se resalta que la detección y el estudio de casos de éxito dentro de la región, aun en ambientes desfavorables, abre la posibilidad de analizarlos. El estudio sobre estos casos deriva en la identificación de mecanismos y líneas de acción para los gobiernos correspondientes, los cuales pueden traducirse en un aumento considerable de los resultados alcanzados por los programas de apoyo para la pyme. Las empresas de menor dimensión que sobreviven con éxito a los ambientes económicos adversos son las que adquirieron experiencia con antelación sobre la forma de hacer negocios.

De esta misma forma, el estudio profundo de estos casos atípicos resulta en modelos explicativos sobre la internacionalización, la competitividad y la innovación, que a su vez derivan en nuevas propuestas prácticas para los empresarios latinoamericanos. La conclusión final es que el vínculo multiempresa es semillero para la innovación en la forma de hacer negocios, así como un facilitador de la innovación tecnológica, aun en entornos económicos desfavorables. Esta conclusión cuenta con la limitación propia del trabajo de investigación: se analizó un solo sector de un país específico, auto partes en México. Por tanto, las conclusiones no son generalizables a cualquier otro sector y entorno.

Esta misma limitación abre camino a nuevas líneas de investigación, a fin de extender y profundizar el tema: 1) identificar en otros sectores y países que han perdido competitividad, aquellos casos en los que la innovación en la forma de hacer negocios ha permitido aumentar la competitividad de la empresa; 2) estudiar la relación entre la política industrial y el fortalecimiento de las redes locales de empresas; 3) determinar los factores que intervienen en la innovación en la forma de hacer negocios, y 4) identificar la relación entre la innovación para hacer negocios y la innovación tecnológica.

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

NOTAS

* Las autoras agradecen a la Dirección General de Asuntos del Personal Académico (DGAPA) de la Universidad Nacional Autónoma de México (UNAM) por el financiamiento otorgado a los proyectos de investigación PAPIIT IN308708 (2008) e IN308008 (2008). El resultado de dichas investigaciones constituye la base de las propuestas y conclusiones que se presentan en este artículo.

1 Todas las plantas ensambladoras son de capital extranjero. México no tiene industria automotriz propia.

2 El programa ALTEX tiene como finalidad la eliminación de obstáculos administrativos a fin de incrementar la actividad exportadora.

Bibliografía

1. Ackroyd S. Organization of Business: Applying Organizational Theory to Contemporary Change. New York: Oxford University Press; 2002. [ Links ]

2. Axelrod R. La evolución de la cooperación. El dilema del prisionero y la teoría de juegos. Madrid: Alianza Editorial; 1986. [ Links ]

3. Axelrod R. La complejidad de la cooperación. Buenos Aires: Fondo de Cultura Económica; 2004. [ Links ]

4. Camisón C. Dirección de empresas en entornos globales y abiertos: hacia la estrategia de alianzas. Revista Europea de Dirección y Economía de la Empresa. 1993; 2(3):9-37. [ Links ]

5. Casani F. Una aproximación empírica a la cooperación inter empresarial en España. Información Comercial Española. 1995; 746:25-38. [ Links ]

6. CEPAL (2010). La industria automotriz frente a la crisis: estrategias empresariales en Brasil y México. En: La inversión extranjera directa en América Latina y el Caribe 2009, Naciones Unidas - CEPAL. Disponible en: http://www.eclac.org/publicaciones/xml/9/39419/inversion2009e.pdf [consultado 20 Jun 2011] [ Links ].

7. Comisión Europea (2008). Cars 21. Mid-term review. High level conference. Disponible en: http://ec.europa.eu/enterprise/sectors/automotive/files/pagesbackground/competitiveness/cars21_mtr_report_en.pdf[consultado 20 Jun 2011] [ Links ].

8. Scur G, Consoni F, Bernardes R (2010). Re-organization of the R&D management of General Motors Corporation: the emergency of Brazil as a center of global product development. GERPISA Colloquium. Berlin. Disponible en: http://gerpisa.org/en/node/777 [consultado 20 Jun 2011] [ Links ].

9. Contractor N, Wasserman N, Faust K. Testing multitheoretical, multilevel hypotheses about organizational networks: An analytic framework and empirical example. Academy of Management Review. 2006; 91(3):691-703. [ Links ]

10. Deloitte (2010). 2010 Global manufacturing competitiveness index. Disponible en: http://www.deloitte.com/assets/Dcom-Global/Local%20Assets/Documents/Manufacturing/dtt_2010%20Global%20Manufacturing%20Competitiveness%20Index_06_28_10.pdf[consultado 20 Jun 2011] [ Links ].

11. Donckels L, Lambrecht J. Joint ventures: No longer a mysterious world for SMES from developed and developing countries. International Small Business Journal. 1995; 2(13):11-26. [ Links ]

12. Downward P, Mearman A. Retroduction as mixed-methods triangulation in economics into social science. Cambridge Journal of Economics. 2006; 31(1):77-99. [ Links ]

13. Downward P, Finch J, Ramsay J. Critical realism, empirical methods and inferen A critical discussion. Cambridge Journal of Economics. 2002; 26(4):481-500. [ Links ]

14. Escribá A (1999). El comportamiento cooperativo: un factor de éxito en las alianzas entre empresas. IX Congreso Nacional de ACEDE, Burgos. [ Links ]

15. Fernández E. Innovación, tecnología y alianzas estratégicas. Madrid: Civitas; 1996. [ Links ]

16. Flyvbjerg J. Cinco malentendidos acerca de la investigación mediante los estudios de caso. Revista Española de Investigaciones Sociológicas. 2004; 106:33-62. [ Links ]

17. Freeman L. Centrality in social networks, conceptual clarification. Social Networks. 1978; 1:215-39. [ Links ]

18. Gisbert M, Alarcón M (1997). El doble rol de las alianzas estratégicas y su impacto en materia de innovación tecnológica. XXIII Reunión de Estudios Regionales, Alicante. [ Links ]

19. González T. El vínculo multiempresa: elemento clave para la internacionalización de la PYME mexicana. En: Puga Murguía C.E., González Alvarado T.E., editors. La cooperación empresarial internacional. Aspectos teórico-prácticos. México D.F.: FCA UNAM; 2011. [ Links ]

20. González T. La inserción de la PYME latinoamericana en redes internacionales ante la búsqueda del desarrollo local. En: González (Coord.) T., editors. La internacionalización de la PYME a través de la cooperación. México D.F.: FCA UNAM; 2011. [ Links ]

21. González T. Líneas de acción para los Eurocentros en el marco de la Cooperación para el Desarrollo de Europa. Revista Universitaria Europea. 2011; 15:107-22. [ Links ]

22. González T. Las ventajas y desventajas del vínculo multiempresa y la red de cooperación empresarial internacional para la PYME. Revista Redes. Revista Hispana para el Análisis de Redes Sociales. 2008; 14(10):1-26. [ Links ]

23. Granovetter M. The strength of weak ties. American Journal of Sociology. 1973; 78(6):1360-80. [ Links ]

24. Hagedoom J, Schakenraad J. The effects of strategic technology alliances on company performance. Strategic Management Journal. 1994; 15(4):291-309. [ Links ]

25. Kaufmann F. Internationalization via co-operation: Strategies of SMEs. lnternational Small Business Journal. 1995; 13(2):27-33. [ Links ]

26. López M. Caracterización de los consorcios de exportación en el sector agroalimentario español. Estudios Agrosociales y Pesqueros. 2001; 193:146-68. [ Links ]

27. Menguzzato M. La triple lógica de las alianzas estratégicas. En: Cuervo García A., editors. La dirección de empresas de los 90. Madrid: Cívitas; 1995. [ Links ]

28. Ojeda J. La cooperación empresarial como estrategia de las PYMES del sector ambiental. Estudios Gerenciales. 2009; 25(110):39-61. [ Links ]

29. PAPIIT IN308708 (2008). Competencia y estrategias de las empresas que participan en la cadena productiva de la industria automotriz en México y China. Programa de Apoyo para Proyectos de Investigación e Innovación Tecnológica, DGAPA, UNAM, 2008-2010. [ Links ]

30. PAPIIT IN308008 (2008) Las redes de cooperación empresarial internacionales. Creación de valor para la PYME mexicana. Programa de Apoyo para Proyectos de Investigación e Innovación Tecnológica, DGAPA, UNAM, 2008-2011. [ Links ]

31. Phillips D, Burbules N. Postpositivism and Educational Research. Lanham, Maryland: Rowman & Littefield; 2000. [ Links ]

32. Renart L. Consorcios de exportación y otros tipos de alianzas estratégicas entre empresas. Boletín Económico de ICE. 1999; 2627:I-XVI. [ Links ]

33. Rialp A, Martínez P, Rialp J. El desarrollo exportador de las pymes industriales españolas participantes en un consorcio de exportación: un estudio de caso. Cuadernos de Gestión. 2005; 5(2):95-116. [ Links ]

34. Sáez D, Cabanelas J. Cooperar para competir con éxito. Madrid: Pirámide; 1997. [ Links ]

35. Singh K. The impact of technological complexity and inter firm cooperation of business survival. Academy of Management Journal. 1997; 40(2):339-67. [ Links ]

36. Smith K, Carroll S, Ashford S. Intra and inter organizational cooperation: Toward a research agenda. Academy of Management Journal. 1995; 38(1):7-21. [ Links ]

37. Wasserman S, Faust K. Social Network Analysis: Methods and Applications. Nueva York: Cambridge University Press; 1994. [ Links ]

38. Willig C. Introducing Qualitative Research in Psychology: Adventures in Theory and Method. Berkshire: Open University Press; 2001. [ Links ]

39. Yacuzzi E. El estudio de caso como metodología de investigación: teoría, mecanismos causales, validación. CEMA Working Papers. 2005; 296. Disponible en: http://www.ucema.edu.ar/publicaciones/download/documentos/296.pdf [consultado 20 Jun 2011] [ Links ].

40. Yin R. Case Study Research. Design and Methods. 3.a ed. Thousand Oaks: Sage Publications; 2003. [ Links ]