Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.29 no.127 Cali Apr./June 2013

ARTÍCULOS

Estrategias de lealtad de clientes en la banca universal

Customer Loyalty Strategies in universal banking

Estratégias de lealdade de clientes na banca universal

María Virginia Baptistaa, María de Fátima Leónb

aProfesora, Departamento de Ciencias Administrativas, Universidad de Los Andes, Mérida, Venezuela.

bProfesora, Centro de Investigaciones y Desarrollo Empresarial, Universidad de Los Andres, Mérida, Venezuela.

Autor para correspondencia: Residencias Terrazas del Sol, No. 45, sector Campo Claro, Mérida, Venezuela.Correo electrónico: leonfati@ula.ve (M.d.F. León).

Historia del artículo:

Recibido el 29 de junio de 2011

Aceptado el 30 de mayo de 2013

On-line el 24 de septiembre de 2013

Resumen

Esta investigación parte de los resultados obtenidos en el estudio previo sobre segmentación de lealtad de clientes de la banca universal en el municipio Libertador del estado de Mérida (Venezuela), considerando las dimensiones de satisfacción y compromiso. El objetivo principal es proponer estrategias dirigidas a incrementar los niveles de satisfacción y compromiso en cada segmento identificado en dicho estudio. A través de la investigación cuantitativa apoyada en el análisis estadístico correlacional se analizan los atributos que los usuarios consideraron más importantes y que al mismo tiempo no valoraron satisfactoriamente; asimismo, se identifican las fallas del servicio en estos atributos, elementos del compromiso que tuviesen baja presencia y las correlaciones moderadas positivas entre satisfacción y compromiso. Todo esto permite proponer estrategias en el contexto del marketing relacional que pueden ser adoptadas por la banca para mejorar la lealtad de sus clientes.

Palabras clave: Estrategias, Marketing relacional, Satisfacción y compromiso.

Códigos JEL: M31.

Abstract

This study is based on the results obtained in a previous one on customer loyalty segmentation of universal banking in the Libertador Municipality of Mérida, Venezuela, looking at the dimensions of satisfaction and commitment. Its main objective is to propose strategies to increase levels of satisfaction and commitment in each segment identified in this study. Through quantitative research supported by correlational statistical analysis, it explores the attributes that users considered most important, and yet not satisfactorily evaluated. It also identifies, service failures in these attributes, elements of the commitment that had a low presence and moderate positive correlations between satisfaction and commitment. All this allows measuring the effects of proposed strategies in the context of relationship marketing that can be adopted by banks to improve customer loyalty.

Keywords: Strategies, Relationship marketing, Satisfaction and commitment.

JEL classification: M31.

Resumo

Esta investigação parte dos resultados obtidos no estudo prévio sobre segmentação de lealdade de clientes da banca universal no município Libertador do estado de Mérida (Venezuela), considerando as dimensões de satisfação e compromisso. O objectivo principal é propor estratégias dirigidas a aumentar os níveis de satisfação e compromisso em cada segmento identificado no referido estudo. Através da investigação quantitativa apoiada na análise estatística correlacional analisam-se os atributos que os utilizadores consideram mais importantes e que ao mesmo tempo não avaliaram satisfatoriamente; também se identificam as falhas do serviço nestes atributos, elementos do compromisso que tenham baixa presença e as correlações moderadas positivas entre satisfação e compromisso. Tudo isto permite propor estratégias no contexto do marketing relacional que podem ser adoptadas pela banca para melhorar a lealdade dos seus clientes.

Palavras-chave: Estratégias, Marketing relacional, Satisfação e compromisso.

Classificações JEL: M31

1. Introducción

La proliferación de marcas se ha convertido en uno de los temas más polémicos a nivel empresarial, lo cual, sin duda alguna, ha sido promulgado por el crecimiento de los diversos sectores económicos y, entre otras cosas, por el carácter globalizado de los mercados. Esta proliferación de marcas ha traído consigo una serie de consecuencias, entre las que se puede citar la dificultad que tienen las empresas de permanecer en la mente de los clientes aun en una sola categoría de productos. En este sentido, el formar parte del conjunto de marcas que el consumidor considera al momento de plantearse una compra de un producto o servicio es uno de los principales y más anhelados objetivos para las empresas. En vista de ello, las organizaciones establecen estrategias y programas de mercadeo que intentan alcanzar la preferencia de los consumidores.

En este orden de ideas, el presente estudio aborda la lealtad de clientes, tema importante en el campo del marketing relacional. En este contexto, se muestran los resultados de una investigación cuantitativa, documental, descriptiva e inductiva, cuyo objetivo central es la recomendación de estrategias de lealtad de clientes. La investigación parte de la base del diagnóstico previo sobre la banca universal en el Municipio Libertador del estado de Mérida (Venezuela)1, el cual arrojó como resultado una segmentación de los usuarios según los niveles de lealtad que estos manifestaban con respecto a su entidad financiera principal, considerando las dimensiones de satisfacción y compromiso (Baptista, 2011).

De esta forma, se encontraron 6 segmentos cuyo comportamiento mostraba: 1) baja satisfacción y comprometidos; 2) media satisfacción y comprometidos; 3) alta satisfacción y comprometidos; 4) baja satisfacción y no comprometidos; 5) media satisfacción y no comprometidos, y 6) alta satisfacción y no comprometidos. Este diagnóstico previo, tomado como base para el presente estudio, muestra la importancia y la jerarquía otorgadas por los clientes de cada segmento a los atributos de satisfacción (confiabilidad, capacidad de respuesta, seguridad, empatía y tangibilidad); los elementos del compromiso (afectivo, normativo y calculado), y la correlación entre los componentes de ambas dimensiones.

Sobre la base de este diagnóstico se da inicio a la presente investigación, cuyo objetivo principal es proponer estrategias dirigidas a incrementar los niveles de satisfacción y compromiso en cada segmento, considerando los atributos importantes para los usuarios que no hubiesen sido valorados satisfactoriamente, así como elementos del compromiso que tuviesen baja presencia y entre los que se evidenciara correlaciones moderadas positivas. En síntesis, el interés es aprovechar la caracterización de los segmentos de lealtad identificados en la banca universal para proponer estrategias atendiendo a las propuestas estratégicas que plantea el marketing relacional.

El estudio se estructura en 4 secciones. La primera está dedicada al desarrollo teórico de las variables que sustentan la investigación; por un lado, el marketing relacional y sus estrategias y, por otro, la lealtad con sus factores condicionantes vistos a través de la satisfacción y el compromiso; la segunda sección explica el enfoque metodológico utilizado, y en la tercera se muestran los resultados y la propuesta estratégica. Por último, en la sección cuarta se exponen las conclusiones.

2. Marco teórico

Con el propósito de situar la presente investigación dentro del campo de estudio, se abordan a continuación diversas referencias teóricas fundamentales.

2.1. Marketing relacional y estrategias de lealtad

El marketing relacional nace como resultado del conjunto de cuestionamientos existentes en torno a los conceptos y procesos asociados al marketing transaccional, donde el eje fundamental de los intercambios eran productos y servicios.

Al respecto, (Reinares y Ponzoa, 2006) plantean otros elementos que favorecieron el cambio de orientación hacia lo relacional, entre los que se encuentran: aumento en los costos de captación de nuevos clientes, fragmentación paralela a la globalización de los mercados, más oferta y menos diferenciación de marcas, reducción e imprevisión de los ciclos de marketing y producto, aumento de la competencia en la colaboración con los canales de distribución, desarrollo de tecnologías que permiten el procesamiento y análisis de volúmenes de información, cambio en los patrones de conducta de los consumidores, fin de la segmentación tradicional, calidad generalizada de las acciones de marketing convencionales, entre otros.

En este sentido, el concebir nuevas formas de gestionar los intercambios comerciales entre las empresas y sus clientes requería transformaciones profundas, no solo en los elementos relativos al marketing operativo, sino además en el abordaje de raíz de aquellos aspectos de carácter estratégico, como lo son las relaciones con los clientes.

Con base en lo anterior, (Reinares y Ponzoa, 2006) señalan que a pesar de que el marketing relacional es un concepto relativamente nuevo en las teorías del marketing de servicios (McKenna, 1995, Christopher et al., 1994, Gronroos, 1994, Morgan y Hunt, 1994, Bennett, 1996), este ha sido el responsable del cambio fundamental de dirección en la corriente del marketing. Dicha corriente se encuentra enfocada en la búsqueda de agregación de valor, desarrollo de ventajas competitivas sostenibles y, sobre todo, representar barreras para nuevos competidores; esto en pro de lograr diferenciación en el largo plazo.

El término ''marketing relacional'' es atribuido a (Berry, 1983), quien deja ver en su definición la relevancia de alcanzar y mantener las relaciones con los clientes. A medida que el concepto evoluciona, trasciende hacia la búsqueda y el mantenimiento de relaciones más allá de las existentes entre los clientes y la empresa. En otras palabras, se orienta a todos aquellos vínculos que puedan surgir entre la empresa, sus clientes y otros actores que formen parte del entorno. Asimismo, incluye también las relaciones que nacen internamente en la organización (Christopher et al., 1994, Ballantyne, 1994, Gummesson, 1994, Gronroos, 1994, Iglesias, 2003, Morgan y Hunt, 1994). En este sentido, en la Tabla 1 se presenta el resumen de las principales definiciones asociadas al marketing relacional.

Tal como se visualiza en la Tabla 1, son numerosas las definiciones que se encuentran en la literatura del marketing relacional; sin embargo, prevalece como objetivo principal el gestionar las relaciones con los clientes, fomentando la creación y el mantenimiento de vínculos comerciales y afectivos que favorezcan directa e indirectamente a los diversos actores y grupos de interés relacionados con la organización. En este sentido, la gestión de relaciones con los clientes es una tarea que trae implícito el componente estratégico, es decir, desarrollo de estrategias que acompañen las acciones y programas generados.

Al respecto, (Alcaide y Soriano, 2006) plantean un proceso de desarrollo de estrategia relacional cuyo objetivo principal es la creación de valor para los clientes, el cual se compone de 5 fases que no necesariamente poseen una forma secuencial pero que ofrecen un panorama interesante para idear estrategias en este campo de estudio. Dichas fases son: 1) selección de los vínculos sobre los cuales se sustentará la relación con los clientes; 2) determinación del tipo de relación que se desea tener con los diversos grupos de clientes; 3) especificación de los mecanismos para dar a la relación contenidos de valor; 4) estructuración de la forma como se comunicará la relación a los prospectos y clientes, y 5) implantación y seguimiento.

Como se puede observar en el proceso de desarrollo de la estrategia relacional citado, la etapa que representa la base para la generación de las estrategias es la selección de los vínculos sobre los cuales se sustentará la relación con los clientes. No obstante, es importante destacar que para lograr que dichos vínculos existan entre las empresas y sus clientes, se deben eliminar las barreras de comunicación que interfieren en las relaciones. Dichos vínculos y barreras son planteados por (Alcaide y Soriano, 2006) y se sintetizan en la Tabla 2.

Tomando en cuenta los diversos vínculos y barreras existentes, es importante destacar que no todos los clientes ameritan los mismos vínculos, y en muchos casos las empresas no se encuentran interesadas en desarrollar el mismo tipo de vínculo con todos sus clientes. Es por ello que, posterior a la fase 1, se requiere determinar los niveles de relación que se desea tener con los clientes, por lo cual resulta fundamental identificar los segmentos de mercado clave para la organización. De acuerdo con el diagnóstico de los segmentos, se determinan los factores importantes para estos (Alcaide y Soriano, 2006), de forma tal de diseñar estrategias acordes con sus intereses y necesidades.

En este orden de ideas, de nada serviría que una empresa reconozca sus segmentos clave e identifique el tipo de vínculos que desea desarrollar, si no se plantea la forma como generará valor a la relación (fase 3). Para ello debe analizar los diversos conceptos, atributos o elementos que aprecia el cliente (fiabilidad, cortesía, credibilidad, comunicación, profesionalidad, capacidad de respuesta, entre otros) e idear la forma de venderlos o comunicarlos de tal forma que el cliente perciba esa agregación de valor (fase 4). Finalmente, queda en manos de la empresa el implantar las estrategias ideadas y darles el respectivo seguimiento (fase 6).

Considerando que la agregación de valor constituye el eje central de cualquier estrategia que pretenda otorgar cierto grado de diferenciación a la organización, (Morgan y Hunt, 1994) señalan que esta debe estar enmarcada en 3 líneas estratégicas para que se logre integrar en toda la cadena de valor, a saber: asociación con proveedores y distribuidores, asociación horizontal con otras empresas y asociación con los clientes. En esencia, su principal objetivo es establecer relaciones estables con los mejores clientes de la empresa, implementando un conjunto de acciones que permitan profundizarlas y aumentar el grado de satisfacción y lealtad.

En este sentido, la lealtad representa el más avanzado eslabón presente en la secuencia del desarrollo de la relación con los clientes, por lo que se dedica a continuación un apartado para abordarla.

2.2. Lealtad

Prevalecen en la literatura un significativo número de definiciones del término ''lealtad'', y no existe un consenso en ese sentido. En general, este comportamiento puede describirse como una respuesta no aleatoria expresada por el consumidor durante un período de tiempo con relación a una o más marcas alternativas, de acuerdo con procesos psicológicos de evaluación y decisión (Jacoby y Chestnut, 1978); puede decirse que es una especie de fuerza entre una actitud individual relativa y el comportamiento de compra repetido (Dick y Basu, 1994), es decir, una actitud favorable hacia una marca demostrada a través de la repetición de la compra (Alfaro, 2004, Arellano, 2002).

De estas y otras concepciones sobre el término expuestas en la Tabla 3 se despliegan 2 vertientes: la lealtad vista desde un enfoque comportamental o a través de un enfoque actitudinal-comportamental.

El enfoque comportamental de la lealtad está basado específicamente en la repetición de compra, es decir, si la marca satisface las expectativas del consumidor aumentará la probabilidad de seguir adquiriéndola y resultará difícil arriesgarse a comprar otra marca. En este marco de ideas, los procesos internos -formación de actitudes y compromiso- no tienen relevancia y se limita a considerar solo las compras repetidas. Así, la lealtad puede tener una orientación conductista, es decir, basada en patrones de comportamiento aprendidos, estímulos relacionados con la experiencia y referencia previa (perspectiva estímulo-respuesta). De esta forma, si se conocen los estímulos que afectan el comportamiento de los consumidores, se podrá predecir su lealtad (Samuelson y Sandivik, 1997). Ahora bien, dada la multiplicidad de estímulos que pueden influir en el consumidor, se intuye difícil la idea de poder predecir efectivamente (Bass, 1974).

Otra perspectiva es la consideración estocástica de la lealtad, es decir, explicada a través del patrón de compras reflejado por los consumidores producto de sus compras pasadas, para lo cual es útil estudiar su secuencia, proporción, consistencia, cantidad media anual y tasas de repetición (Samuelson y Sandivik, 1997). Los propulsores de este enfoque más resaltados en la bibliografía pueden observarse en la Tabla 3.

No obstante, este enfoque ha provocado críticas, pues concibe la lealtad sobre una sola marca, lo cual es contrario al verdadero comportamiento del consumidor, el cual muestra lealtad por un conjunto de marcas que pueden o no convenirle en un momento determinado. Siendo así, su decisión y su lealtad implican procesos mentales que son ignorados por quienes apoyan esta postura (Chang y Tu, 2005). Asimismo, no considera factores como la disposición y la emoción (Ishida y Keith, 2006, Day, 1969), ni los estímulos que pueden afectar el comportamiento del consumidor (Bass, 1974, Park, 2006). Esta forma reduccionista de ver la lealtad no aporta información fiable para la toma de decisiones gerenciales, pues obvia factores determinantes que motivan el comportamiento leal del consumidor, tal como los procesos mentales (Delgado, 2004). También es posible que la compra enmascare la verdadera lealtad, porque se decide la compra del producto por factores que nada tienen que ver con un verdadero compromiso.

La segunda vertiente está referida a la actitud-comportamiento, es decir, está basada en algo más que solo el comportamiento. Complementa el enfoque comportamental al tomar en cuenta el conocimiento y la comprensión de estructuras mentales y emocionales. En este caso, la lealtad es una actitud cuyos elementos constitutivos (cognitivos, afectivos y comportamentales) definen el vínculo psicológico entre el individuo y la marca, demostrado en la disposición, compromiso, arraigo y decisión de compra.

La actitud tiene un carácter intencional, determinista y precursor del comportamiento. En esencia, la lealtad existe cuando el consumidor demuestra creencias, sentimientos, compromiso, predisposición a comprar y recomprar cierta marca sin aceptar sustitutos, pues la considera superior, la compra y la recomienda abiertamente. Tiene que ver, además, con el compromiso por la marca y vínculos importantes en las relaciones consumidor-proveedor. Los defensores de este enfoque y sus respectivas definiciones sobre lealtad pueden observarse en la Tabla 3. En síntesis, no es suficiente la compra repetida para determinar que existe compromiso hacia una marca; además debe existir un vínculo psicológico o emocional (Bloemer y Poiesz, 1989, Baloglu, 2002)2.

Como puede observarse, para analizar la lealtad se han considerado varias dimensiones y existe todavía debate sobre lo que puede considerarse verdadera lealtad. Al considerar las 2 vertientes expuestas, es la segunda (actitudinal-comportamental) ''la que más utilidad presenta para la gestión empresarial de la lealtad a la marca al facilitar el conocimiento de por qué los consumidores son leales a las marcas'' (Delgado, 2001, p. 79).

En definitiva, lo interesante del análisis conceptual es prever que el término y el análisis de la lealtad pasan por considerar elementos que exceden al solo comportamiento de compra del consumidor; deben considerarse, a su vez, los aspectos actitudinales que vendrán a configurar un marco más realista sobre el cual generar lealtad en los clientes. En efecto, el enfoque actitudinal no niega el comportamental, por el contrario, lo complementa. En este marco de ideas, las medidas comportamentales permiten entender una realidad cuyo estudio debe profundizarse con el análisis actitudinal, a los efectos de descubrir la verdadera lealtad, es decir, la vinculada a la clara valoración de la marca.

Ahora bien, resalta la prevalencia del estudio de la lealtad en el campo de los bienes tangibles (lealtad de marca) siendo pocos los estudios en el sector servicios (lealtad de servicios). Sin embargo, ''debe señalarse que a pesar de la importancia que adquieren las estrategias de fidelización en todos los sectores, se trata de una estrategia muy adecuada en el ámbito de los servicios, ya que estos por su propia naturaleza ofrecen mayores oportunidades para poder desarrollarla'' (Setó, 2003, p. 190). En este campo se destacan los estudios realizados por (Oliver, 1999, Gremler y Brown, 1996, Bharadwaj et al., 1993, Parasuraman et al., 1985), entre otros.

Para (Gremler y Brown, 1996), la lealtad de servicio difiere de la lealtad de marca en varios aspectos inherentes a la naturaleza del servicio, tales como los vínculos existentes entre los proveedores y los clientes, oportunidades de interacción persona-persona, riesgo percibido y barreras existentes. Asimismo, las interacciones personales que exige la prestación del servicio pueden permitir prever oportunidades de conseguir mejores relaciones que contribuyan a la lealtad (Parasuraman et al., 1985).

En los servicios, es fundamental el desarrollo de vínculos perdurables con los clientes, lo que implica que estén satisfechos, comprometidos con la relación y dispuestos a recomendar el servicio, lo cual puede convertirse en una verdadera ventaja competitiva (Bharadwaj et al., 1993).

Si se enfoca específicamente el análisis de lealtad al sector bancario, para (Iniesta y Giménez, 2002) el tratamiento de sus clientes a través de la segmentación demográfica ha mostrado deficiencias, ante lo cual se ha recurrido a la utilización de variables actitudinales y comportamentales a los efectos de mantener la lealtad de sus segmentos de clientes. A partir de esos segmentos, el sector hace uso de estrategias de marketing relacional que intentan afianzar la satisfacción, la confianza, el compromiso y la personalización de sus clientes y optar así a su lealtad.

En estos casos, es común considerar el compromiso como criterio de segmentación, pues este vínculo con la organización sin duda incrementa la lealtad de los clientes (Bettencourt, 1997) contribuyendo a menores costos en el proceso de su captación y mantenimiento. El compromiso es más frecuente en el caso de servicios o productos cuyo consumo no culmina luego de la transacción; se puede decir que tiene un efecto prolongado, como efectivamente sucede en el caso de la banca (Iniesta y Giménez, 2002, Bloemer y de Ruyter, 1998). Por su parte, la satisfacción es un factor clave para optar a la lealtad del cliente y ha sido demostrada ampliamente su relación con elevados niveles actitudinales y comportamentales favorables hacia la marca (Colmenares y Saavedra, 2007, Valdunciel et al., 2007).

En este sentido, a continuación se estudia la satisfacción y el compromiso, que son las variables que fueron utilizadas para determinar los segmentos de clientes de la banca universal del municipio Libertador del estado de Mérida (Venezuela) que sirvieron de base para el estudio de su lealtad.

2.3. Satisfacción y compromiso como factores condicionantes de la lealtad

Como se puede intuir, el concepto de lealtad representa un complejo constructo cuya definición aún está en desarrollo, dados los diversos factores que pueden condicionarla. A grandes rasgos, entre algunos factores condicionantes se encuentran los propuestos por (Setó, 2004), que tienen que ver con la satisfacción del cliente (que depende de la calidad de servicio), la confianza (que depende de la imagen de marca) y la recuperación del servicio. Otros estudiosos que plantean a la satisfacción como precursora de la lealtad han sido (Anderson et al., 1994, Oliver, 1999, Jones y Sasser, 1995, Valdunciel et al., 2007, Hayes, 2002), entre otros, quienes mantienen que calidad de servicio es el antecedente de la satisfacción de los clientes. (Suárez et al., 2007) consideran la confianza y el compromiso, señalando que el compromiso afectivo tiene una relación directa y positiva con la lealtad actitudinal. Por supuesto, dada la complejidad que representa el estudio de todos estos factores en conjunto, se decidió en esta ocasión, abordar a la satisfacción y al compromiso como los elementos de la lealtad en el sector bancario.

La satisfacción como precursora de la lealtad ha sido ampliamente confirmada y corroborada (Parasuraman et al., 1985, Johnson y Fornell, 1991, Cronin y Taylor, 1992, Rust y Zahorik, 1993, Colmenares y Saavedra, 2007, Valdunciel et al., 2007, entre otros) y puede observarse en el diverso abordaje del tema, la consideración de un componente actitudinal y otro comportamental (Fornell, 1992, Dick y Basu, 1994, Zeithaml et al., 1996). Otro enfoque considera la satisfacción como el resultado surgido de la comparación entre beneficios, costos y las consecuencias esperadas después de la compra o el consumo (Churchill y Surprenant, 1982). (Hunt, 1977), considerado pionero en la temática, concibe la satisfacción como la evaluación subjetiva y positiva que genera el consumidor producto de las experiencias vinculadas a la compra o utilización del producto y/o servicio.

Para (Oliver, 1999), es un estado psicológico resultante de la evaluación entre expectativas y sentimientos en comparación con la experiencia. Este autor plantea 2 componentes: uno cognitivo y otro afectivo. Lo cognitivo tiene que ver con la comparación entre expectativas y percepciones del servicio, y lo afectivo comprende la satisfacción como un estado emocional positivo sobre la base de la referencia y la experiencia previa.

Según (Zeithaml y Bitner, 2002), la satisfacción es la evaluación del cliente respecto a un producto o servicio, en función de si este respondió a sus necesidades y expectativas. En el caso de los servicios, la satisfacción se presenta cuando el cliente percibe la calidad en sus diferentes parámetros. Los autores resumen los patrones de la misma en 5 dimensiones: tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta. La confianza es la capacidad de desempeñar el servicio que se promete de manera segura y precisa; responsabilidad es la disponibilidad para ayudar a los clientes y proveer el servicio con prontitud; seguridad es el conocimiento y la cortesía de los empleados y su habilidad para inspirar buena fe y confianza; empatía es brindar a los clientes atención individualizada y cuidadosa, y tangibilidad es la apariencia de las instalaciones físicas, equipo, personal y materiales escritos.

Por su parte, el compromiso, aunque todavía sin consenso en su definición, es uno de los elementos clave en el campo del marketing relacional. Surge de la existencia y de la permanencia de relaciones de intercambio (Morgan y Hunt, 1994) en las cuales se plantean el apego y la implicación positiva hacia la organización (Buchanan, 1974). Es un proceso participativo producto de la información, de los incentivos y de las capacidades personales que estimulan el apego del individuo con la organización (Cotton, 1993), generando un estado de implicación positiva de las personas con la organización y con sus metas (Buchanan, 1974, Peiró y Prieto, 1996). Se demuestra por la preferencia estable basada en una actitud de resistencia al cambio (Suárez et al., 2007). El compromiso también puede ser definido como el deseo de mantener una relación permanente, ya que el resultado de la misma justifica los esfuerzos por mantener dicha relación a largo plazo e invertir en esta (Morgan y Hunt, 1994, Anderson y Weitz, 1992).

Asimismo, existen otras consideraciones acerca de la variable compromiso y tienen que ver con la multidimensionalidad del constructo. Para (Gundlach et al., 1995, Kumar et al., 1995, Geyskens et al., 1996), entre otros, en el compromiso pueden darse 2 dimensiones: compromiso calculado y compromiso afectivo. Para (Cater y Zabkar, 2008), existe un compromiso adicional a estos dos: el compromiso normativo.

El compromiso calculado considera los beneficios o pérdidas en que se incurriría si se finalizase la relación, pues cambiar de proveedor repercutiría en mayores costos (Kumar et al., 1994, Casaló et al., 2007), por lo que permanentemente se puede estar evaluando otras alternativas económicamente más beneficiosas (Geyskens et al., 1996, Gilliland y Bello, 2002, Zins, 2001).

El compromiso afectivo es un sentimiento de lealtad y honradez (Kalleberg y Reve, 1992, Geyskens et al., 1996, Meyer et al., 1993), es una inclinación afectiva del cliente que manifiesta su deseo de mantener la relación concediendo a la empresa un mayor margen de confianza, no siendo lo económico la única motivación (Suárez et al., 2007, Kalleberg y Reve, 1992). Se trata más bien de mantener una relación a largo plazo (Anderson y Weitz, 1992) que surge cuando la persona desea permanecer en la organización, pues existe vinculación emocional (Allen y Meyer, 1990) que generando un sentimiento de disfrute de la relación que conlleva a la lealtad y que hace poco probable el abandono de la relación (Gilliland y Bello, 2002, Bansal et al., 2004).

El compromiso normativo se origina en los valores individuales, en términos de si la persona considera que permanecer en la organización es lo correcto, e implica un sentimiento de deuda o una obligación moral (Allen y Meyer, 1990, Geyskens et al., 1996, Kumar et al., 1994).

De estas consideraciones resaltan las diferentes motivaciones que impulsan el compromiso en sus diferentes dimensiones. En este sentido, el consumidor puede querer mantener la relación con su proveedor (compromiso afectivo) o puede considerar que, más que querer, necesita mantener la relación (compromiso calculado), o también puede pensar que debe mantenerla (compromiso normativo) (Bansal et al., 2004)3.

En el contexto de este estudio, el compromiso se entenderá como la implicación positiva del individuo con la organización, que incide en su apego hacia la misma considerando estos 3 elementos (afectivos, calculados y normativos). En cuanto a satisfacción, se asumirán los parámetros propuestos por (Zeithaml y Bitner, 2002), es decir, tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta.

3. Metodología

El estudio se encuentra enmarcado dentro del tipo de investigación cuantitativa, documental e inductiva, bajo un diseño de investigación exploratorio-descriptivo. Se efectúa considerando un diagnóstico previo de los segmentos de lealtad de clientes (personas naturales) de las entidades que conforman la banca universal del municipio Libertador del estado de Mérida (Venezuela). Para mejorar la comprensión de estudio, en la Tabla 4 se muestra un resumen de la información estadística utilizada en la referida investigación.

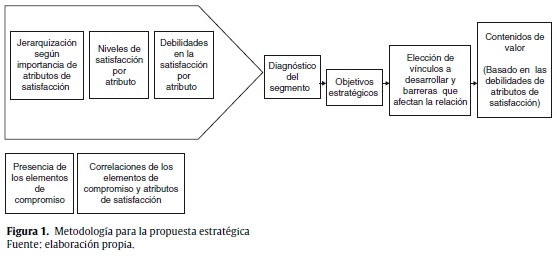

Como metodología para proponer las estrategias de lealtad se consideraron algunas fases de la propuesta de (Alcaide y Soriano, 2006), sobre todo en lo referido a los segmentos que definirán los niveles de relación, así como también los vínculos a desarrollar, barreras a considerar y contenidos de valor. Así, el diagnóstico por segmento muestra los atributos de satisfacción considerados más importantes por el usuario y no valorados satisfactoriamente por este. Más allá de esto, determina, de acuerdo con la percepción del usuario, las causas o las debilidades del servicio asociadas a cada atributo de satisfacción. Adicionalmente considera los bajos niveles de los elementos del compromiso y, apoyado en la técnica estadística utilizada particularmente para este estudio, encuentra las posibles correlaciones entre los atributos de satisfacción y elementos del compromiso que pueden dejar intuir una mejora de sus niveles al influir en alguna de estas variables (Figura 1).

A partir del diagnóstico por segmento (atributos de satisfacción más importantes no valorados satisfactoriamente y sus causas, así como elementos del compromiso con baja evaluación y correlaciones positivas) se plantearon los objetivos estratégicos orientados a incrementar o mantener la satisfacción y el compromiso según sea el comportamiento del segmento. Asimismo, la información suministrada por el diagnóstico permite elegir los vínculos a desarrollar y barreras que afectan las relaciones de acuerdo con lo planteado por (Alcaide y Soriano, 2006). Las estrategias relacionales basadas en los vínculos planteados por estos autores fueron analizadas en función de su contribución al mejoramiento de los niveles de los atributos de satisfacción y elementos de compromiso. Esta vinculación se realizó a través del análisis de la naturaleza del vínculo y su conexión directa con la mejoría de los atributos de satisfacción y elementos del compromiso (Tabla 5). La creación de contenidos de valor, planteada también por (Alcaide y Soriano, 2006), se realizó considerando las debilidades percibidas por los usuarios de la banca, referidos específicamente a los atributos de satisfacción (tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta).

4. Estrategias de lealtad para los segmentos de la banca universal

Como se ha mencionado, del diagnóstico previo que apoya este artículo, se estudia su información a través de técnicas estadísticas (correlación) para su posterior proposición de estrategias. Para contextualizar, en la Tabla 6 se observan los diferentes segmentos y las correlaciones existentes. Asimismo, se muestran las medias resultantes de los atributos de satisfacción y elementos del compromiso.

Ahora bien, la Tabla 6 muestra el comportamiento de las diferentes variables que componen las dimensiones satisfacción y compromiso, aunque los bajos niveles de satisfacción en los diferentes atributos pueden obedecer a múltiples causas. La investigación permitió identificar las más persistentes vinculadas a los atributos considerados por los usuarios como más importantes (Tabla 7).

Basándose en la información mostrada, en las Tabla 8, Tabla 9, Tabla 10, Tabla 11, Tabla 12, Tabla 13 se presentan breves diagnósticos de los segmentos y las respectivas estrategias de lealtad. Se recuerda que tal propuesta se realiza atendiendo a los resultados estadísticos antes descritos: atributos importantes para los usuarios no valorados satisfactoriamente, elementos del compromiso que tuviesen baja presencia y con correlaciones moderadas positivas con atributos de satisfacción. La misma tabla muestra los objetivos estratégicos orientados a incrementar o mantener niveles de satisfacción y compromiso a partir de los cuales se sugieren las estrategias. Estas están consideradas en el marketing relacional atendiendo a los vínculos relacionales a desarrollar, barreras a considerar y contenido de valor en función de las principales fallas dentro de cada atributo de satisfacción.

5. Conclusiones

La lealtad se presenta como un constructo multidimensional, todavía en consenso, que envuelve necesariamente los procesos mentales del individuo y se expresa mediante la repetición de compra. En esencia, debe existir una actitud positiva que demuestre el apego o el compromiso idealmente afectivo hacia una marca (querer mantener la relación con su proveedor, más que la alternativa de tener o deber hacerlo). Por supuesto, esta actitud positiva viene desencadenada por factores condicionantes, entre los cuales es ineludible considerar la satisfacción.

Dentro del marketing relacional, la lealtad es el centro de su orientación; por tanto, es más pertinente apuntar a estrategias dirigidas a su logro, asunto del cual se ocupa este estudio específicamente en función de la satisfacción y el compromiso de los segmentos de la banca universal del municipio Libertador del estado de Mérida (Venezuela). En este contexto, luego de haber realizado el análisis de los niveles de satisfacción, compromiso y correlaciones en los diferentes segmentos de lealtad en función de sus principales entidades financieras, se puede resaltar que aun cuando los usuarios de cada segmento se consideraron diferentes en cuanto a sus niveles de lealtad, estos manifestaron insatisfacción en aspectos similares, lo que favoreció a que muchas estrategias planteadas para un segmento fueran aplicables a otros.

Los resultados de esta investigación son de significativo interés, pues si bien es cierto que las estrategias podrán ser aplicadas a todos los clientes independientemente del segmento de lealtad al que pertenezcan (puesto que favorecerán a todos), el haber agrupado a los usuarios según sus niveles de satisfacción y compromiso resultará de utilidad para la entidad en la labor de conocer la evolución de cada segmento, pudiendo valorar cuáles están en crecimiento-evolución y cuáles no. La intención es que al aplicar las estrategias relacionales propuestas, los clientes de cada segmento incrementen sus niveles de satisfacción y compromiso y, en lo posible, se movilicen hacia el mismo grupo de clientes altamente satisfechos y comprometidos con el banco. De esta forma, la entidad podrá determinar mejor los cambios en el comportamiento de lealtad de los clientes a medida que pasan de un segmento de lealtad a otro, tanto a nivel de satisfacción y compromiso como de otros criterios propios de la empresa.

Es también útil considerar las correlaciones existentes entre los atributos de satisfacción y elementos de compromiso, pues podría intuirse que al impactar positivamente en una de estas variables, se podría mejorar también el nivel de percepción de la otra.

En general, el comportamiento de los segmentos requiere un abordaje estratégico que originará respuestas y nuevas tendencias en los grupos de estudio. El seguimiento del comportamiento a lo largo del proceso de implementación de las estrategias es muy importante, no solo porque se podrá conocer la evolución de cada segmento, sino porque permitirá evaluar la efectividad de esas estrategias y la realización de ajustes o modificaciones de manera oportuna.

Dada la importancia del tema de la lealtad y las oportunidades que representa para el sector servicios, como futuras investigaciones que apunten a mejorar la comprensión de este constructo se plantea estudiar, en el marco del marketing relacional, nuevos criterios de segmentación relacionados con la rentabilidad, la frecuencia de visitas, el nivel de movimiento de la cuenta, la cantidad de productos solicitados, las relaciones y la confianza, entre otros, que den lugar a estrategias todavía más personalizadas.

Notas

1 El sistema financiero venezolano se encuentra bajo la dirección del Ministerio del Poder Popular para las Finanzas y ofrece una amplia tipología de instituciones con potestad para realizar actividades financieras de una extensa y diversa naturaleza. Asimismo, la Superintendencia de Bancos y otras Instituciones Financieras (SUDEBAN) es el órgano supervisor responsable de velar por el buen funcionamiento del sistema financiero nacional, donde la banca universal representa aproximadamente la mitad de las entidades financieras de capital privado (SUDEBAN, 2010).

2 Existen autores que plantean otros enfoques en el estudio de la lealtad, vista como lealtad actitudinal y lealtad cognitiva. En el primer caso, Samy y Azza (2011) y Colmenares y Saavedra (2007), comentan que, dadas las debilidades del enfoque comportamental, surgen visiones de la lealtad en la cual se consideren los procesos mentales, emocionales y de conocimiento, propulsores del comportamiento, es decir, abordando la actitud intencional y determinística del consumidor. En este sentido, la lealtad debe ser interpretada principalmente como una actitud hacia una marca determinada (Mellens, Dekimpe y Steenkamp, 1996; Reichheld, 1993), que muestra claramente la disposición del consumidor a favorecerla; ese vínculo psicológico con la marca determinará la lealtad (Fishbein y Ajzen, 1975). No obstante, el hecho de que existan actitudes favorables y compromiso hacia una marca no garantiza su compra y recompra. En el caso de la lealtad cognitiva, Setó (2003) describe en sus estudios este enfoque basado en lo expuesto por Berné, Múgica y Yagüe (1996), para quienes la lealtad cognitiva se evidencia en la primera marca que viene a la mente del consumidor ante la decisión de compra, resultado de un proceso de evaluación y de factores situacionales. También puede considerarse como la primera elección entre alternativas. Para Dwyer, Schurr y Oh (1987), al existir compromiso en la relación con el proveedor se excluye la consideración de otras alternativas. No obstante, esta consideración unidimensional tiene también sus debilidades, pues ignora lo complejo del constructo de la lealtad.

3 Algunos estudiosos (Morgan y Hunt, 1994; De Wulf y Odekerken-Schröder, 2003; Kumar et al., 1994; Anderson y Weitz, 1992, entre otros) consideran que el componente más efectivo es el compromiso afectivo y es el que verdaderamente propiciará la repetición de compra, referencias positivas, relaciones beneficiosas, intención de permanecer en la relación y, en definitiva, lealtad. Los argumentos para esta afirmación se basan en que el compromiso calculado tiene una intención conductual (Gundlach et al., 1995) y el compromiso normativo es una relación de dependencia más que verdadera lealtad (Roberts, Varki y Brodie, 2003). No obstante, es importante determinar a qué tipo de compromiso responden los clientes.

Bibliografía

1. Alcaide J, Soriano C. Marketing bancario relacional: cómo crear la percepción de valor en la relación con cada cliente. Madrid: McGraw-Hill/Interamericana; 2006. [ Links ]

2. Alet J. Marketing relacional. Cómo obtener clientes leales y rentables. 2.a ed. Gestión 2000: Barcelona; 2000. [ Links ]

3. Alfaro M. Temas claves en marketing relacional. Madrid: McGraw-Hill/Interamericana; 2004. [ Links ]

4. Allen N, Meyer J. The measurement and antecedents of affective, continuance and normative commitment to the organization. Journal of Occupational Psychology. 1990; 63(1):1-18. [ Links ]

5. American Marketing Association (2004). Board of Directors. Disponible en: www.marketingpower.com (consultado 18 Nov 2010). [ Links ]

6. Anderson E, Weitz B. The use of pledges to build and sustain commitment in distribution channels. Journal of Marketing Research. 1992; 29:18-34. [ Links ]

7. Anderson E, Fornell C, Lehmann D. Customer satisfaction, market share and profitability: Finding from Sweden. Journal of Marketing. 1994; 58(3):53-65. [ Links ]

8. Arellano R. Comportamiento del consumidor: enfoque América Latina. México: Mc Graw Hill/Interamericana; 2002. [ Links ]

9. Assael H. Consumer behavior and marketing action. 3rd ed. California: Pws Kent; 1987. [ Links ]

10. Ballantyne D. Marketing at the crossroads: An editorial commentary on relationship marketing. Asia-Australia Marketing Journal. 1994; 2(1):1-7. [ Links ]

11. Baloglu S. Dimensions of customer loyalty. Separating friends from well wishers. Cornell Hotel & Restaurant Administration Quarterly. 2002; 43(1):47-59. [ Links ]

12. Bansal H, Irving P, Taylor S. A three-component model of customer commitment to service providers. Journal of the Academy of Marketing Science. 2004; 32(3):234-50. [ Links ]

13. Baptista M. Comportamiento de lealtad de clientes en los segmentos identificados en la banca universal. Tesis (Magister Scientiae). Mérida: Universidad de Los Andes. Maestría en Administración; 2011. [ Links ]

14. Bass F. The theory of stochastic preference and brand switching. Journal of Research. 1974; 11(1):1-20. [ Links ]

15. Berné C, Múgica J, Yagüe M. La gestión estratégica y los conceptos de calidad percibida, satisfacción del cliente y lealtad. Economía Industrial. 1996; 307:63-74. [ Links ]

16. Bennett R. Relationship formation and governance in consumer markets: Transactional analysis versus the behavioural approach. Journal of Marketing Management. 1996; 12(5):417-36. [ Links ]

17. Berry L. Relationship Marketing. En: Berry L.L., Shostack G.L., Upah G., editors. Emerging perspectives on services marketing. Chicago, IL: American Marketing Association; 1983. [ Links ]

18. Berry L, Parasuraman A. Competing through quality. New York: Free Press; 1991. [ Links ]

19. Bettencourt L. Customer voluntary performan Customers as partners in service delivery. Journal of Retailing. 1997; 73(3):383-406. [ Links ]

20. Bharadwaj S, Varadarajan P, Fahy J. Sustainable competitive advantage in service industries: A conceptual model and research propositions. Journal of Marketing. 1993; 57:83-99. [ Links ]

21. Bloemer J, de Ruyter K. On the relationship between store image, store satisfaction and store loyalty. European Journal of Marketing. 1998; 32(5/6):499-513. [ Links ]

22. Bloemer J, Poiesz T. The illusion of consumer satisfaction. Journal of Satisfaction, Disatisfacion and Complaining Behavior. 1989; 2:43-8. [ Links ]

23. Brown J. Brand loyalty fact or fiction?. Advertising. 1953; 19:53-5. [ Links ]

24. Buchanan B. Building organizational commitment: The socialization of managers in work organizations. Administrative Science Quarterly. 1974; 19:533-46. [ Links ]

25. Butcher K, Beverley S, Frances O. Evaluative and relational influences on service loyalty. International Journal of Service Industry Management. 2001; 12(4):310-27. [ Links ]

26. Casaló L, Flavián C, Guinalíu M. The influence of satisfaction, perceived reputation and trust on a consumer's commitment to a website. Journal of Marketing Communications. 2007; 13(1):1-17. [ Links ]

27. Cater B, Zabkar V. Antecedents and consequences of commitment in marketing research services: The client's perspective. Industrial Marketing Management. 2008; 38(7):785-97. [ Links ]

28. Chang C, Tu C. Exploring store image, customer satisfaction and customer loyalty relationship: Evidence from Taiwanese hypermarket industry. The Journal of American Academy of Business. 2005; 7(2):197-202. [ Links ]

29. Churchill G, Surprenant C. An investigation into the determinants of customer satisfaction. Journal of Marketing Research. 1982; 19:491-504. [ Links ]

30. Christopher M, Payne A, Ballantine D. Marketing relacional. Integrando la calidad, el servicio al cliente y el marketing. Madrid: Díaz de Santos; 1994. [ Links ]

31. Clark M, Payne A. Achieving long-term customer loyalty: A strategic approach. En: Payne A., editors. Advances in relationship marketing. London: Kogan Page; 1995. 53-65. [ Links ]

32. Colmenares O, Saavedra J. Aproximación teórica de la lealtad de marca: enfoques y valoraciones. Cuadernos de Gestión. 2007; 7(2):69-81. [ Links ]

33. Copeland M. Relation of consumers' buying habits to marketing methods. Harvard Business Review. 1923; 1(3):282-9. [ Links ]

34. Cotton J. Employee involvement: Methods for improving performance and work attitudes. New York: Sage Publications; 1993. [ Links ]

35. Cronin J, Taylor S. Measuring service quality: A reexamination and extension. Journal of Marketing. 1992; 56(3):55-68. [ Links ]

36. Cunninghan R. Brand loyalty: What, where, how much?. Harvard Business Review. 1956; 34:116-28. [ Links ]

37. Day G. A two-dimensional concept of brand loyalty. Jounal of Advertising Research. 1969; 9(3):29-35. [ Links ]

38. Delgado E. Perspectiva de estudio de la lealtad a la marca. Cuadernos de Administración. 2001; 26:59-85. [ Links ]

39. Delgado E. Estado actual de la investigación sobre lealtad de marca: una revisión teórica. Revista de Dirección, Organización y Administración de Empresas. 2004; 30:16-24. [ Links ]

40. De Wulf K, Odekerken-Schröder G. Assessing the impact of a retailer's relationship efforts on consumer' attitudes and behaviour. Journal of Retailing and Consumer Services. 2003; 10:95-108. [ Links ]

41. Dick A, Basu K. Customer loyalty: Toward an integrated conceptual framework. Journal of the Academy of Marketing Science. 1994; 22(2):99-113. [ Links ]

42. Dwyer F, Schurr P, Oh S. Developing buyer-seller relationships. Joumal of Marketing. 1987; 51(2):2-27. [ Links ]

43. Evans J, Laskin L. The relationship marketing process: A conceptualisation and application. Industrial Marketing Management. 1994; 23:439-52. [ Links ]

44. Fishbein M, Ajzen I. Belief, attitude intention and behavior: Introduction to theory and research. Reading MA: Addison-Wesley; 1975. [ Links ]

45. Fornell C. A national customer satisfaction barometer: The Swedish experience. Joumal of Marketing. 1992; 56(1):6-21. [ Links ]

46. Geyskens I, Steenkamp J, Scheer L, Kumar N. The effects of trust and interdependence on relationship commitment: a Trans-Atlantic study. International Journal of Research in Marketing. 1996; 13(4):303-17. [ Links ]

47. Gilliland D, Bello D. Two sides to attitudinal commitment: The effects of calculative and loyalty commitment on enforcement mechanism in distribution channels. Journal of the Academy of Marketing Science. 2002; 30(1):24-43. [ Links ]

48. Gremler D, Brown S. Service loyalty: Its nature, importance and implications. En: Edvardsson B., Brown S., Johnston R., Scheuing E., editors. Advancing service quality: A global perspective. International Service Quality Association; 1996. 171-80. [ Links ]

49. Gronroos C. From marketing mix to relationship marketing: Toward a paradigm shift in marketing. Australian Marketing Journal. 1994; 2(1):9-29. [ Links ]

50. Grönroos C. Defining marketing: A market-oriented approach. European Journal of Marketing. 1989; 23(1):52-60. [ Links ]

51. Grönroos C. Relationship approach to marketing in service contexts: The marketing and organizational behavior interface. Journal of Business Research. 1990; 20(1):3-11. [ Links ]

52. Grönroos C. Relationship marketing: Interaction, dialogue and value. Meddelanden Working Papers, Swedish School of Economics and Business Administration, Finland. 1997. [ Links ]

53. Gummesson E. Broadening and specifying relationship marketing. Asia-Australia Marketing Journal. 1994; 2(1):31-43. [ Links ]

54. Gundlach G, Achrol R, Mentzer J. The structure of commitment in exchange. Journal of Marketing. 1995; 59(1):78-92. [ Links ]

55. Hayes B. Cómo medir la satisfacción del cliente. Barcelona: Gestión 2000; 2002. [ Links ]

56. Hunt H. CS/D-overview and future research directions. En: Hunt H.K., editors. Conceptualization and measurement of consumer satisfaction and dissatisfaction. Cambridge, MA: Marketing Science Institute; 1977. 455-88. [ Links ]

57. Iglesias O. El marketing relacional y las relaciones como ejes fundamentales del marketing en el sector turismo. I Coloquio Predoctoral Europeo de Turismo ESADE-IMHI (CORNELL-ESSEC); 2003. [ Links ]

58. Iniesta M, Giménez M (2002). Fidelidad y compromiso en los servicios financieros. Boletín Económico de ICE - Información Comercial Española, 2724. Disponible en: http://dialnet.unirioja.es/servlet/articulo?codigo=237709 (consultado 25 Nov 2010). [ Links ]

59. Ishida C, Keith J. Social exchange perspective on consumer loyalty. Marketing, theory and applications. vol. 17. American Marketing Association Winter Educators-Conference; 2006. 15-6. [ Links ]

60. Jacoby J, Chestnut R. Brand loyalty: Measurement and management. New York: Wiley & Sons; 1978. [ Links ]

61. Jacoby J, Kynner D. Brand loyalty versus repeat purchasing behavior. Journal of Marketing Research. 1973; 10:1-9. [ Links ]

62. Jackson B. Build customer relationships that last. Harvard Business Review. 1985; 63(6):120-8. [ Links ]

63. Jeuland A. Brand choice inertia as one aspect of the notion of brand loyalty. Management Science. 1979; 25(7):671-81. [ Links ]

64. Johnson A, Fornell C. A framework for comparing customer satisfaction across individuals and product categories. Journal of Economic Psychology. 1991; 12(2):267-86. [ Links ]

65. Jones T, Sasser W. Why satisfied customers defect?. Harvard Business Review. 1995; 73:88-99. [ Links ]

66. Kalleberg A, Reve T. Contrast and commitment economic and sociological perspective on employment relations. Human Relations. 1992; 45(9):1103-32. [ Links ]

67. Keller K. Conceptualizing, measuring, and managing customer-based brand equity. Journal of Marketing. 1993; 57:1-22. [ Links ]

68. Krishnamurthi L, Raj S. An empirical analysis of the relationship between brand loyalty and consumer price elasticity. Marketing Science. 1991; 10(2):172-83. [ Links ]

69. Kumar N, Hibbard J, Stern L. An empirical assessment of the nature and consequences of marketing channel intermediary commitment. Report No. 94-115. Cambrige: Marketing Science Institute; 1994. [ Links ]

70. Kumar N, Scherr L, Steenkamp J. The effects of perceived interdependence on dealer attitudes. Journal of Marketing Research. 1995; 32(3):348-56. [ Links ]

71. Lawrence X, Trapey S. Brand loyalty revisited: a commentary. Journal of Marketing Research. 1975; 12:488-91. [ Links ]

72. McConnell J. The development of brand loyalty: An experimental study. Journal of Marketing Research. 1968; 5:13-9. [ Links ]

73. McKenna R. Marketing de relaciones: cómo realizar y mantener un vínculo permanente entre la empresa y sus clientes. Barcelona: Paidós; 1995. [ Links ]

74. Mellens M, Dekimpe M, Steenkamp J. A review of brand-loyalty measures in marketing. Tijdschrift voor Economie en Management. 1996; 12(4):507-33. [ Links ]

75. Meyer J, Allen N, Smith C. Commitment to organizations and occupations: Extension and test of a three-component conceptualization. Journal of Applied Psychology. 1993; 78(4):538-51. [ Links ]

76. Morgan R, Hunt S. The commitment-trust theory of relationship marketing. Journal of Marketing. 1994; 58(3):20-36. [ Links ]

77. Newman J, Werbel R. Multivariate analysis of brand loyalty for major household appliances. Journal of Marketing Research. 1973; 10(4):404-9. [ Links ]

78. Oliver R. Whence consumer loyalty?. Journal of Marketing. 1999; 63(Special issue):33-44. [ Links ]

79. Park H. The relationship between brand loyalty and financial performan An empirical study on the hotel industry in Las Vegas (Thesis of Master Science Degree). Las Vegas: University of Nevada; 2006. [ Links ]

80. Parasuraman A, Zeithaml V, Berry L. A conceptual model of service quality and its implications for future research. Joumal of Retailing. 1985; 49:41-50. [ Links ]

81. Peiró J, Prieto F. Tratado de psicología del trabajo: aspectos psicosociales del trabajo. vol. 2. Madrid: Síntesis; 1996. [ Links ]

82. Price L, Arnould E. Commercial friend-ships: Service provider-client relationships in context. Journal of Marketing. 1999; 63:38-56. [ Links ]

83. Reichheld F. Loyalty-based management. Harvard Business Review. 1993; 71(2):64-71. [ Links ]

84. Reinares P, Ponzoa J. Marketing relacional: un nuevo enfoque para la seducción y fidelización de clientes. Madrid: Prentice Hall; 2006. [ Links ]

85. Roberts K, Varki S, Brodie R. Measuring the quality of relationships in consumer services: An empirical study. European Journal of Marketing. 2003; 37(1/2):69-196. [ Links ]

86. Rust R, Zahorik A. Customer satisfaction, customer retention and market share. Journal of Retailing. 1993; 69(2):193-215. [ Links ]

87. Samuelson B, Sandivik K. The concept of customer loyalty. Marketing Progress, Prospects, Perspectives. vol. 3. Warwick: EMAC Proceedings, Warwick Business School; 1997. 1122-40. [ Links ]

88. Samy B, Azza T. The role of attachment in building consumer-brand relationships: An empirical investigation in the utilitarian consumption context. Journal of Product & Brand Management. 2011; 20(1):37-47. [ Links ]

89. Shani D, Chalasani S. Exploiting niches using relationship marketing. Journal of Services Marketing. 1992; 6(4):43-52. [ Links ]

90. Sheth J, Parvariyar A. Relationship marketing in consumer markets: Antecedents and consequences. Journal of the Academy of Marketing Science. 1995; 23(4):255-71. [ Links ]

91. Setó D. La fidelidad del cliente en el ámbito de los servicios: un análisis de la escala ''intenciones de comportamiento''. Investigaciones Europeas. 2003; 9(2):189-204. [ Links ]

92. Setó D. De la calidad de servicio a la fidelidad del cliente. Madrid: Esic; 2004. [ Links ]

93. Suárez L, Vásquez R, Díaz A. La confianza y el compromiso como determinantes de la lealtad: una aplicación a las relaciones de las agencias de viaje minoristas con sus clientes. Revista de Análisis Turístico. 2007; 4:68-87. [ Links ]

94. Superintendencia de Bancos y otras Instituciones Financieras (SUDEBAN), (2010). Información estadística: Bancos y otras Instituciones financieras. Superintendencia de Bancos y otras Instituciones Financieras: Directorios. Disponible en: http://sudeban.gob.ve/inf_estadistico.php (consultado 1 Oct 2010). [ Links ]

95. Tellis G. Advertising exposure, loyalty, and brand purchase: A two-staged model of choice. Journal of Marketing Research. 1988; 15(2):134-44. [ Links ]

96. Tucker W. The development of brand loyalty. Journal of Marketing Research. 1964; 3:32-5. [ Links ]

97. Valdunciel L, Flórez M, Dávila J. Análisis de la calidad del servicio que prestan las entidades bancarias y su repercusión en la satisfacción del cliente y la lealtad hacia la entidad. Revista Asturiana de Economía. 2007; 38:79-107. [ Links ]

98. Zeithaml V, Bitner M. Marketing de servicios. México: McGraw-Hill/Interamericana; 2002. [ Links ]

99. Zeithaml V, Berry L, Parasuraman A. The behavioral consequences of sevice quality. Journal of Marketing. 1996; 60(2):31-46. [ Links ]

100. Zins A. Timing and contextual effects on satisfaction measurement. European Advances in Consumer Research. 2001; 5:37-45. Disponible en: http://www.acrwebsite.org/volumes/display.asp?id=11177 (consultado 25 Nov 2010). [ Links ]