Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.29 no.128 Cali July/Sept. 2013

ARTÍCULOS

El capital social organizacional de la pequeña empresa innovadora. Un ensayo de medición en las ciudades de Cali y Medellín

The organizational social capital of the innovative small enterprise. A study on its measurement in the cities of Cali and Medellin

O capital social organizacional da pequena empresa inovadora. Um ensaio de medição nas cidade de Cali e Medellín

Ruth Esperanza Román Castilloa, Alina Gómez Mejíab, Alí Smidac

aProfesora de tiempo completo, Universidad Distrital Francisco José de Caldas, Bogotá, Colombia

Autor para correspondencia. Ctra. 32A, N.º 25B-75 T.1 Ap. 401, Bogotá, Colombia. Correo electrónico: rroman@udistrital.edu.co (R.E. Román Castillo).

bProfesora Investigadora, Pontificia Universidad Javeriana Seccional Cali, Cali, Colombia

cProfesor titular, Université de Paris 13, Sorbonne Paris Cité, Paris, Francia

Historial del artículo:

Recibido el 28 de junio de 2011

Aceptado el 16 de septiembre de 2013

Resumen

Este artículo realiza una aplicación del concepto de capital social en el ámbito organizacional. Se propone un instrumento de medición de los aspectos culturales de este capital inmaterial empleando una escala tipo Likert. El cuestionario fue aplicado a una muestra de pequeñas empresas con perfil innovador de Cali y Medellín (Colombia). Las mediciones promedio obtenidas y el análisis de la correlación entre diferentes variables del estudio permiten concluir que las empresas analizadas tienen una percepción positiva de la calidad de sus relaciones sociales internas, así como de aquellas sostenidas con las partes interesadas del entorno. No obstante, se identifican debilidades sobre las cuales puede trabajarse para mejorar sus competencias colectivas y convertir este capital en un vehículo más efectivo para la innovación y en una base sostenible de competitividad.

Palabras Clave: Capital social, Capital social organizacional, Activos intangibles, Medición de activos intangibles, Empresas innovadoras.

Clasificación JEL: M14.

Abstract

This paper applies the concept of social capital in organizations. A tool for measuring the cultural aspects of this intangible capital is proposed using a Likert–type scale. A questionnaire was applied to a sample of small enterprises with an innovator profile in Cali and Medellin (Colombia). The average measurements obtained and the analysis of correlations between the different variables in this study led us to conclude that these enterprises have a positive perception of the quality of their internal social relationships, as well as those maintained with their stakeholders. However, we identified certain weaknesses which could be modified in order to improve the collective competences of these firms so that they may become an effective vehicle for innovating and creating sustained competitive bases.

Keywords: Social capital Organizational, Social Capital, Intangible assets, Measuring of intangible assets, Innovative enterprises.

JEL Clasification: M14.

Resumo

Este artigo aplica o conceito de capital social a nível organizacional. Propõe-se um instrumento de medição dos aspectos culturais deste capital imaterial usando uma escala tipo Likert. O questionário foi aplicado a uma amostra de pequenas empresas com perfil inovador de Cali e Medellín (Colômbia). As medições médias obtidas e a análise de correlação entre as diferentes variáveis do estudo permitem concluir que as empresas analisadas têm uma percepção positiva da qualidade das suas relações sociais internas, assim como das mantidas com as partes interessadas do meio. E identificam-se debilidades sobre as quais se pode trabalhar para melhorar as suas competências colectivas e transformar este capital num veículo mais eficaz para a inovação numa base sustentável de competitividade.

Palavras-Chave: Capital social, Capital social organizacional, Activos intangíveis, Medição de activos intangíveis, Empresas inovadoras.

Classificação JEL: M14

1. Introducción

Las empresas congregan un conjunto de seres humanos y coordinan su acción colectiva para alcanzar sus objetivos; simultáneamente, ellas deben relacionarse con los demás actores de su entorno para ser más efectivas. La construcción y fortalecimiento de un tejido relacional apropiado se convierte entonces en una preocupación fundamental de sus dirigentes.

El concepto de capital social organizacional (CSO) representa la competencia colectiva que emerge de la posesión de un conjunto de activos intangibles presentes en las relaciones sociales internas y externas de una empresa. Él forma parte del conjunto de capitales inmateriales que hoy se posicionan entre los recursos valiosos, raros, difíciles de imitar e insustituibles que determinan la ventaja competitiva de una empresa.

La posesión de CSO se ha señalado como particularmente importante en el marco de los procesos de innovación empresarial. En efecto, si tales procesos son cada vez más abiertos y deben ser más rápidos y efectivos, disponer de un conjunto de relaciones sociales apropiadas puede facilitar el acceso a los recursos que las empresas necesitan, pero que no poseen en su interior. De igual forma, la complementariedad de las competencias profesionales internas también se convierte en un ejercicio de comunicación e intercambio social necesario para crear cohesión interna y trabajar en equipo.

A pesar de las aproximaciones conceptuales ya existentes alrededor del concepto de CSO, algunos aspectos relacionados con su medición han sido poco estudiados. Este artículo pretende explorar y someter a las primeras pruebas un instrumento de medición de los aspectos culturales del capital social de una empresa, y analizar si las compañías innovadoras de las 2 ciudades colombianas estudiadas tienen una competencia colectiva particular alrededor de este capital inmaterial. Mediante la comparación de 2 grupos de empresas diferenciados por una apreciación de los autores sobre el grado de innovación de su actividad, el objetivo de este estudio es el establecimiento de posibles correlaciones entre esta característica distintiva y las valoraciones de CSO realizadas por los encuestados. De forma complementaria, se desea analizar el efecto de algunas características demográficas de la muestra (localización, sector económico, tamaño de la empresa, etc.) sobre la misma medida, y determinar si esta permitiría distinguir la calidad de las relaciones externas e internas de una empresa.

Este artículo comporta 3 elementos. Primero, un componente teórico que muestra el ámbito de la teoría de la competitividad basada en los recursos y, en este marco, el concepto de CSO, su relación con los procesos de innovación y los problemas y desafíos de su medición. Segundo, un componente empírico que presenta los resultados de la aplicación del instrumento de medida propuesto a 76 representantes de empresas localizadas en Cali y Medellín, en su mayoría, pequeñas y recientemente creadas. Finalmente, se realiza una discusión sobre el instrumento mismo y se sintetizan las conclusiones e implicaciones de los resultados obtenidos y las perspectivas de trabajo futuro.

2. Marco teórico

En esta sección se introduce la teoría de la competitividad basada en los recursos y, en este marco, la teoría general de capital social, el concepto de CSO, los tipos existentes y las dimensiones usualmente empleadas para su análisis. Enseguida, el concepto se vincula a los procesos de innovación empresarial, para terminar con una síntesis de las formas de medición identificadas en la literatura circulante.

2.1. Estrategia, ventaja competitiva y competitividad basada en los recursos

La gestión estratégica se ocupa del análisis y la proposición de soluciones alternativas a los problemas relacionados con la creación y la durabilidad de la ventaja competitiva de las empresas o la búsqueda de los ingresos deseados (Bowman, Singh y Thomas, 2002, citados por Nag, Hambrick y Chen, 2007). Su primer foco, durante los años setenta, fue el ambiente externo y su relación con la empresa. En seguida, en un segundo período vivido en la década de 1980, los análisis se centraron en la estructura y atractividad de la industria, influenciados por el enfoque analítico de Michael Porter. Ya durante la década de 1990, un tercer foco se consolida: el de la estructura, los recursos y las capacidades internas de la empresa (Dyer y Singh, 1998; Furrer, Thomas y Goussevskaia, 2008). Una teoría alternativa comenzó entonces a definirse y a ser reconocida: la teoría basada en los recursos de la empresa (The Resource-Based View [Barney, 1991]). Esta teoría afirma que las diferencias de desempeño de las empresas se deben, fundamentalmente, a su heterogeneidad en términos de dotación de recursos. Así, las empresas pueden crear ventajas competitivas con base en la posesión de recursos y capacidades diferenciables (Barney, 1991; Hall, 1992; Amit y Schoemaker, 1993; Dyer y Singh, 1998; Persais, 2004).

Según la Resource-Based View, el objetivo de las empresas es la posesión de los recursos apreciados por su ambiente, y hacer los cambios necesarios para mantener la congruencia con este. Los recursos que determinan una ventaja competitiva reúnen 7 condiciones: complementariedad, escasez, baja transaccionalidad, inimitabilidad, sustituibilidad limitada, apropiabilidad y durabilidad (Amit y Schoemaker, 1993). Los activos físicos solos no pueden, normalmente, otorgar ventajas competitivas. Porque los activos intangibles son menos visibles y más difíciles de identificar, comprar, imitar o sustituir, los dirigentes prefieren utilizarlos como base para la definición de sus competencias distintivas. Así, una ''nueva economía'' es concebida (Sveiby, 2000; Brinkley, 2006), y en ella se hace evidente la necesidad creciente de una gestión de los recursos inmateriales, intangibles, a veces ocultos en la empresa, porque la gestión de lo inmaterial se sitúa en el centro de la creación de valor. Porque los activos intangibles son cada vez más importantes, las empresas están particularmente interesadas en identificarlos, controlarlos y multiplicarlos (Boutellier y Assens, 2004). En este artículo, el CSO es considerado parte integrante de este conjunto de activos intangibles generadores de ventaja competitiva.

2.2. La teoría del capital social y el concepto de capital social organizacional

Las teorías pueden ser definidas como un conjunto de conocimientos que forman un sistema sobre un tema o en un dominio determinado (Thiètart, 1999). Alrededor de la noción de capital social se ha desarrollado una teoría que pretende dar cuenta de las limitaciones de las nociones de capital físico y económico para explicar el funcionamiento de las comunidades humanas. A continuación se presentan los principales conceptos que la soportan, y su aplicación más reciente para la comprensión de ciertos fenómenos en el dominio de las organizaciones en general, y de las empresas en particular.

El concepto de capital social tiene su origen en los dominios de la sociología. Los primeros signos se identifican en los trabajos de Hanifan en 1916 (citado por Cooke y Wills [1999], Putnam [2000] y Alguezaui y Filieri [2010]) y Jacobs [1961]). Sin embargo, su significación actual es el resultado de los aportes de Bourdieu (1986), Coleman (1988) y Putnam (1993). Aunque estos autores plantean definiciones diferentes, en general se puede afirmar que, entre ellos mismos y los demás eruditos del tema existe consenso alrededor de la idea de que las relaciones sociales son el elemento central de este constructo teórico (Westerlund y Svahn, 2008; Andriessen y Gubbins, 2009).

Para Bourdieu (1986, p. 51), ''social capital is the aggregate of the actual or potential resources which are linked to possession of a durable network of more or less institutionalized relationships of mutual acquaintance and recognition--or in other words, to membership in a group''. De esta definición se destaca su intención de representar las redes de relaciones como instrumento para la eventual obtención de recursos.

Reflexiones posteriores han mostrado la necesidad de separar 2 niveles de análisis: un tipo de capital social que pertenece a las personas (el capital social individual), y otro tipo que pertenece a las colectividades (grupos, comunidades, sociedades, países) (Coleman, 1988; Leana y Van Buren, 1999; Putnam, 2000; Adler y Kwon, 2002). El interés de este artículo es el análisis de uno de los niveles colectivos: el capital social que puede ser construido y fortalecido por una empresa para aumentar sus ventajas competitivas durables: el CSO.

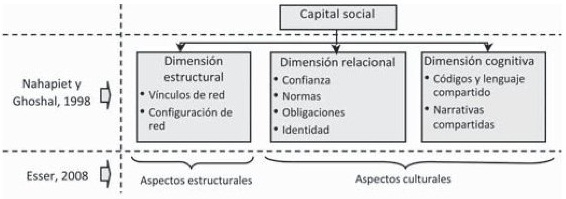

El concepto de capital social aplicado a las organizaciones fue visualizado inicialmente por Coleman (1988, p. 98), cuando él afirma que ''just as persons can, relations among corporate actors can constitute social capital for them as well''. Más tarde, en 1998, Nahapiet y Ghoshal incluyen el ámbito organizacional en su propio concepto de capital social1. Estos autores proponen las 3 dimensiones más empleadas en la literatura para analizar el capital social en el ámbito colectivo: a) una dimensión estructural: la configuración de las relaciones sociales entre los actores del estudio; b) una dimensión relacional: el análisis de los recursos sociales producidos en el seno de las relaciones (confianza, respeto por las normas —tácitas o explícitas—, obligaciones e identidad entre las partes), y c) una dimensión cognitiva: el análisis de los códigos, lenguajes comunes y narrativas compartidos que facilitan los intercambios de información. Estas 3 dimensiones pueden compararse con los 2 elementos del concepto de capital social identificados por Esser (2008): los aspectos estructurales (las conexiones entre personas o redes) y los aspectos culturales (las obligaciones —normas o valores— y, particularmente, la confianza). En la figura 1 se representa la correspondencia identificada entre las teorías de estos autores.

Figura 1 La correspondencia entre las dimensiones del concepto de capital social de Nahapiet y Ghoshal (1998) y los aspectos estructurales y culturales según Esser (2008).

El término CSO, stricto sensu, puede atribuirse a Leana y Van Buren (1999). Para estos autores, el CSO es un recurso que refleja la calidad de las relaciones sociales internas de una empresa. Investigaciones posteriores han agregado que las vinculaciones con las partes interesadas externas (clientes, proveedores, aliados, etc., según Freeman, 1984) también son estructuras potenciales para generar CSO (Ballet, 2005; Leana y Pil, 2006; Somaya, Williamson y Lorinkova, 2008).

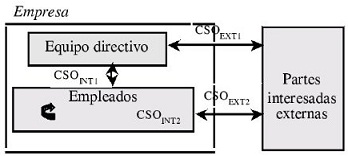

En este artículo, el CSO es definido como un agregado de activos relacionales poseídos por una empresa, construidos en el seno de una red durable y apropiada de relaciones sociales internas y externas, que le confieren una competencia organizacional notable para coordinarse y cooperar para el beneficio mutuo y el mejoramiento del desempeño. De acuerdo con el ámbito escogido para el estudio de la estructura relacional, es posible distinguir 2 tipos de CSO: interno y externo2. El CSO interno (CSOINT) se produce por las relaciones sociales internas; ellas comprenden las vinculaciones entre el equipo directivo de una empresa y sus empleados (CSOINT1) y las existentes entre los empleados entre sí (CSOINT2). El CSO externo (CSOEXT) se construye a partir de la relación entre los miembros de la empresa y sus partes interesadas externas (proveedores, clientes, competidores, aliados, etc.) (Somaya et al., 2008)3; tales relaciones pueden existir entre el equipo directivo y los actores externos (CSOEXT1), o directamente entre los empleados y tales actores (CSOEXT2). La figura 2 es una representación de estos 2 conceptos.

Figura 2 Una representación de las relaciones productoras de CSO interno y externo.

2.3. El capital social organizacional y los procesos de innovación

La relación entre el concepto de CSO y los procesos de innovación empresarial se sitúa en el dominio de la gestión del conocimiento. Para generar innovaciones y, en consecuencia, alcanzar el crecimiento sostenido y definir ventajas competitivas en los ambientes complejos y dinámicos actuales (Neely y Hii, 1998), las empresas necesitan incrementar la cantidad y calidad de su conocimiento. El CSO es un facilitador de los procesos de búsqueda e intercambio de los conocimientos requeridos entre diversos actores del interior y del exterior de la empresa (Landry, Amara y Lamari, 2002; Alguezaui y Filieri, 2010). En efecto, como lo señalan Cooke y Wills (1999), tales intercambios solo son posibles cuando se han construido previamente las relaciones sociales apropiadas: ''Communicating across professional boundaries is a profoundly social, interactive process'' (p. 219).

La necesidad de abrir las fronteras de la empresa y de adoptar un nuevo modelo de innovación fue formalizada en 2003 por Chesbrough, en su modelo de Open innovation. Luego de muchos éxitos acumulados por los modelos de innovación cerrada, un nuevo paradigma emerge y se posiciona: ''Open innovation means that valuable ideas can come from inside or outside the company and can go to market from inside or outside the company as well'' (Chesbroug, 2003, p. 43). En consecuencia, las relaciones de la empresa con las partes interesadas externas (Freeman, 1984) adquieren una importancia fundamental, y definen un espacio para construcción de CSOEXT.

La hipótesis general de la teoría del capital social en el dominio de la innovación afirma que las empresas que actúan en una comunidad con un gran stock de capital social tienen una ventaja competitiva, entre otras razones porque la mayor confianza generalizada facilita el flujo de información y el ambiente de las negociaciones (Landry et al., 2002); igualmente, se atribuyen a este tipo de ambientes reducciones en los costos de transacción (Alguezaui y Filieri, 2010). Por último, el CSO también ha sido relacionado con la capacidad de absorción de las empresas, es decir, con su habilidad para percibir oportunidades y usar la información externa para desarrollar productos o procesos de producción rentables (Greve y Salaff, 2001).

La necesidad de conocimiento interdisciplinario de las empresas innovadoras es proporcional a la complejidad de la tecnología empleada y/o producida. Toda innovación requiere apertura, disposición a la toma de riesgos y confianza; esta última solo se construye después de largos períodos de relación. El CSO facilita las discusiones técnicas; además, cuando una innovación es altamente compleja e implica cambios radicales, nuevas especialidades y con frecuencia más empleados pueden ser involucrados, el ''pegante'' del nuevo ambiente creado es el capital social (Greve y Salaff, 2001).

Diversas investigaciones empíricas han corroborado la teoría del capital social en el dominio de la innovación. Tsai y Ghoshal (1998) estudiaron el CSOINT de una gran empresa de 30.700 empleados analizando las interacciones entre sus 15 unidades de negocio. Estos autores operacionalizaron y probaron de manera empírica un conjunto de hipótesis sobre las relaciones entre las 3 dimensiones del capital social propuestas por Nahapiet y Ghosal (1998). Al final, ellos concluyen que los 3 componentes del capital social analizados (interacción social, fiabilidad y visión compartida) afectan significativamente al intercambio y la combinación de recursos; estos procesos se asocian con la innovación, la cual se considera un indicador de la creación de valor.

Cooke y Wills (1999) estudiaron 56 empresas de menos de 250 empleados en Gales, Irlanda y Dinamarca, para analizar los efectos de su adscripción a programas gubernamentales de fomento a la innovación. Luego de la autoevaluación de los encuestados sobre efectos de dicha participación, un número razonablemente grande de pymes (aunque menos de la mitad) le atribuyó mejoramientos en productos, procesos e innovación organizacional; en consecuencia, para los autores, estos programas son escenarios de construcción de CSOEXT.

Por otra parte, Ruuskanen (2004) aplicó una encuesta a 295 administradores de pymes con el objetivo de distinguir las fuentes, los mecanismos sociales (confianza y comunicación) y las consecuencias del capital social; sus análisis también concluyen que este capital está correlacionado con la actividad innovadora de la empresa y aumenta su absorción de conocimiento.

La concepción de CSOEXT de este artículo coincide con la de capital relacional planteada por los seguidores de la teoría del capital intelectual. Martín de Castro, Alama, López y Navas (2009) proponen 3 hipótesis que relacionan la dotación de alianzas, clientes y proveedores con la reputación y la capacidad de innovación de las empresas. Por último, diversos artículos analizan la dimensión estructural del capital social (redes internas o empresariales) y su relación con la innovación o con los procesos de la gestión del conocimiento que la sustentan (Ahuja, 2000; Burakova y Bouzdine, 2003; Simon y Tellier, 2008; Grueso, Gómez y Garay, 2011).

2.4. La medición del capital social organizacional: problemas y desafíos

Diversos ensayos de medición de capital social han sido desarrollados y validados, en particular en el ámbito macro (comunidades, regiones y países), en un esfuerzo de los organismos gubernamentales para promover la creación de comunidades más solidarias y cooperativas, y motivar el desarrollo económico que ello puede generar4.

Pero a pesar de estos avances, ''el capital social continúa siendo un concepto impreciso que cada uno interpreta a su manera (...) Probablemente es en esta medida que se sitúa la principal fortaleza, pero también la principal debilidad de este concepto'' (Baret y Soto, 2004, p. 7). Así, ''el precio de la flexibilidad y de la adaptación virtualmente ilimitada del concepto de capital social es pagado a nivel operacional'' 5 (Van Deth, 2008, p. 169).

En el ámbito organizacional, las mediciones de CSO son mucho menos frecuentes, en particular en empresas de países en vía de desarrollo. La operacionalización del concepto de CSO es requisito sine qua non para su medición, y es el elemento metodológico que permite juzgar la orientación de los estudios realizados. Así, si se tienen en cuenta las variables operacionalizadas, las investigaciones orientadas a la medición de CSO se centran en los aspectos estructurales y en la confianza (Van Deth, 2008). También se ha afirmado que las investigaciones tienen mayor tendencia a centrarse sobre las consecuencias del capital social que sobre el proceso para fomentarlo (Watson y Papamarcos, 2002). La tabla 1 muestra el perfil de algunos artículos que realizan propuestas de medición o, en su defecto, de evaluación de CSO6. Aunque no se utilice exactamente el término CSO para denominar el concepto central de los estudios, se verificó que la intención de los autores fuera el análisis del concepto de capital social en el ámbito organizacional.

Del contenido de la tabla 1 se concluye el uso ampliamente difundido de las 3 dimensiones del capital social propuestas por Nahapiet y Ghoshal (1998). Asimismo, se aprecia la mayor frecuencia de mediciones sobre la dimensión estructural. El escaso número de artículos que precisan mediciones de CSO contrasta igualmente con la gran heterogeneidad de variables e instrumentos de medición empleados.

Aunque la configuración de las relaciones sociales de una empresa es un elemento importante de los análisis de CSO, también se ha afirmado que la esencia del capital social es la ''calidad'' de tales relaciones (Stone y Hughes, 2002). Aquí, se considera que un instrumento de medida centrado en los aspectos culturales de este concepto (Esser, 2008) puede constituirse en una herramienta de diagnóstico y planeación importante para las empresas innovadoras o para aquellas que desean serlo, con potencial para complementar y enriquecer los análisis de capital social en el ámbito empresarial.

3. Metodología

El Grupo de Investigación en Financiación y Mercados de Capitales de la Pontificia Universidad Javeriana de Cali realiza investigaciones periódicas sobre la financiación empresarial. Durante el segundo semestre de 2010, algunos investigadores de este grupo diseñaron un formulario de encuesta orientado a la caracterización de las fuentes y recursos de financiación iniciales, actuales y potenciales de las start-ups localizadas en Cali y Medellín. Una segunda sección del formulario pretendió caracterizar y analizar las percepciones de los encuestados con respecto a ciertos procesos estratégicos de estas empresas: definición y operacionalización de objetivos estratégicos, apreciación del ambiente de negocios, relaciones externas y trabajo en equipo. En la última parte de esta sección, fue introducido el instrumento de medida de CSO propuesto (tabla 2).

La población objeto de estudio se constituyó con base en la información obtenida en los parques tecnológicos e incubadoras de empresas de Medellín y Cali, esperando acceder a las start-ups recientemente creadas de estas ciudades. Al final, se conformó una base de datos de 160 empresas con un perfil cercano al deseado, aunque no todas correspondieron estrictamente a la categoría de start-ups7. Todas las empresas de esta base de datos fueron contactadas, pero solo 81 accedieron a dar respuesta a la encuesta, la cual fue aplicada personalmente por un grupo de encuestadores. El número de encuestados que respondieron adecuadamente la parte del cuestionario concerniente fue de 76.

Los datos de identificación de las empresas participantes permitieron realizar su clasificación en 2 grupos, de acuerdo con su propia descripción de la actividad económica, y luego de la consulta de la información disponible en las páginas web de ciertas empresas, para dirimir dudas. Un primer grupo se denomina empresas más innovadoras. Ellas ofrecen productos y/o servicios no tradicionales en el medio colombiano; como elemento de control, se verificó que estas empresas hubiesen apreciado que sus productos o servicios tuvieran poca competencia en el mercado. Un segundo grupo de empresas se conformó con las compañías aquí llamadas más tradicionales; ellas se desempeñan en sectores como la consultoría, la producción de alimentos, vestuario y productos de decoración, comercio y servicios generales. Al final, 38 empresas fueron clasificadas como más innovadoras y 38 como más tradicionales.

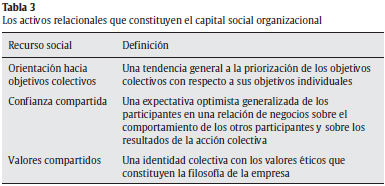

Considerando la diversidad conceptual existente alrededor del término CSO, ya enunciada, un paso previo al diseño del instrumento de medición fue la concreción de los activos relacionales que, en conjunto, pueden considerarse indicativos de la presencia o ausencia de este capital inmaterial. Para analizar el rol de las prácticas de desarrollo de liderazgo en la formación del CSO de una empresa multiservicios del sector financiero, Bilhuber (2009) concibe el CSO como la suma de la visión, la confianza y los valores compartidos. Una adaptación de estos componentes ha sido seleccionada como indicadora de la mayor o menor posesión de este capital (tabla 3).

Los 3 activos relacionales así definidos pueden existir con diferente intensidad en el CSOINT y en el CSOEXT de una misma empresa, esto es, en el seno de sus relaciones sociales internas y externas. El instrumento de medida propuesto es un cuestionario de 18 afirmaciones que proponen a los participantes una calificación global de su aceptación de cada expresión mediante escala de Likert de 5 puntos. Las 9 primeras frases pretenden hacer una estimación del CSOINT de cada empresa; las 9 últimas realizan una medición análoga del CSOEXT. La tabla 2 muestra la estructura de las afirmaciones propuestas a manera de pregunta para la medición proyectada.

Los datos recopilados fueron tratados empleando el programa de análisis de datos y de estadísticas para Microsoft Excel® XLSTAT®. Tres preguntas de investigación guían el análisis estadístico realizado:

1. ¿Existen diferencias entre las valoraciones de CSO de las empresas del grupo más innovadoras frente a las más tradicionales?

2. ¿Existen diferencias entre las valoraciones promedio del CSOINT de las empresas estudiadas, frente a sus valoraciones de CSOEXT?

3. ¿Existen correlaciones significativas entre las valoraciones de CSO de las empresas encuestadas y las características demográficas de la muestra? ¿Existe correlación significativa con otras variables contenidas en el cuestionario general aplicado?

4. Resultados

A continuación se presenta la síntesis de los resultados obtenidos. Primero, se caracteriza la muestra analizada con respecto a las 8 variables demográficas incluidas en el cuestionario, y a la clasificación propia en empresas más innovadoras y más tradicionales. Enseguida se presentan los descriptores estadísticos seleccionados: el promedio general de calificaciones por ítem, el promedio de las escalas suma de cada subgrupo muestral, y el cálculo de algunos coeficientes de correlación entre variables.

4.1. Caracterización de la muestra

La tabla 4 muestra la distribución de la muestra según subgrupos muestrales.

Con la intención de dar una visión general de los resultados obtenidos y de la aceptación general de cada pregunta del cuestionario, a continuación se presentan los valores promedio y la desviación estándar obtenidos por ítem (tabla 5).

Enseguida, para cada una de las empresas, se calcularon: a) una escala ''suma'' de CSO que se ha llamado Score CSO, con un máximo de 90, que es la suma simple de todos las calificaciones de 1 a 5 de los 18 ítems del cuestionario; b) dos escalas ''suma'' parciales (Score CSOINT y Score CSOEXT), con un máximo de 45 puntos cada una, y c) el promedio de las escalas ''suma'' según subgrupo se muestra en la tabla 6. Se destacan en negrita las mediciones más altas según subgrupo.

Un Score CSO general promedio de 72,789 (80,9%) indica que la valoración del CSO de las empresas de la muestra se sitúa en el rango superior. También es apreciable que, con una excepción en el subgrupo de empresas de más de 39 empleados, en todos los subgrupos muestrales y en la muestra total, la calificación de CSOINT es mayor que la calificación de CSOEXT. En consecuencia, puede afirmarse que las empresas expresan mayor seguridad sobre la calidad de sus relaciones internas que sobre la que concierne a sus relaciones con el entorno.

La división de la muestra en 2 grupos, intentando realizar una distinción en cuanto a grado de innovación de la actividad empresarial, no arrojó diferencias significativas entre ellos, aunque las calificaciones promedio de las empresas más tradicionales fueron mayores en los 3 indicadores de CSO calculados. Analizando el conjunto de subgrupos muestrales, esta variable de clasificación en 2 grupos no se encuentra entre las de mayor incidencia en las diferencias de calificación, las cuales son mucho más visibles cuando se leen los promedios obtenidos según sexo, edad o ciudad de localización del encuestado: las mujeres, las personas más jóvenes y los participantes de Medellín califican mejor todos los indicadores de CSO. Asimismo, el sector que valoró mejor su CSO fue el oferente de servicios diferentes de consultoría, mientras que la menor valoración promedio fue expresada por las empresas comercializadoras.

Además de las variables demográficas mostradas en la tabla 4, otros datos disponibles en la encuesta aplicada fueron empleados para identificar otras variables posiblemente determinantes de la mayor o menor valoración de CSO realizada por los encuestados. Los siguientes son los hallazgos:

• Hay 29 empresas (el 38,2% de la muestra) que no registran ningún crecimiento en su número de empleados desde el momento de su creación. Son las que registran una mayor calificación promedio de su CSO (74,276).

• Hay 25 empresas (32,9%) que consideran que sus productos tienen mucha competencia en el mercado. Este grupo produjo una calificación promedio de su CSO (74,200) y de su CSOINT (38,680) más alta que aquellas que declararon tener poca o ninguna competencia.

• Veintiséis empresas (34,2% de la muestra) han hecho uso de los servicios de las incubadoras de empresas de su ciudad. Ellas atribuyen una mejor calificación a su CSO (73,154) y a su CSOEXT (35,846) que las empresas que no han hecho uso de estos servicios.

• Los participantes que declaran la inexistencia de otros empresarios en su familia son 30 (39,5%). Ellos registran una calificación promedio más alta de CSO (74,200), de CSOEXT (38,567) y de CSOINT (35,633) que aquellos que afirman que sí existen tales emprendedores en su grupo familiar. De forma análoga, 26 personas (34,2%) afirman que existe participación de la familia del emprendedor en el negocio; este grupo registra una mayor calificación promedio del CSO de la empresa (73,808) y de su CSOINT (38,692).

• Hubo 34 participantes (el 44,7%) que atribuyeron la máxima calificación a la claridad y definición de sus objetivos. Este grupo registra calificaciones promedio más altas del CSO (75,412), CSOINT (39,059) y CSOEXT (36,353) que aquellos que asignaron menores calificaciones a esta característica.

En la tabla 7 se presentan los coeficientes de correlación con algunas variables de interés: a) las 3 variables demográficas que registraron el mayor coeficiente de correlación (directa o inversa) con las variables dependientes (CSO, CSOINT y CSOEXT): sexo y edad del encuestado y ciudad en la cual se encuentra localizada la empresa; b) tres variables de percepción de los encuestados también contenidas en el formulario registran la mayor correlación con las variables dependientes. Ellas son: 1) claridad y definición total de objetivos: valoración de este atributo de la empresa, también mediante escala de Likert de 5 puntos; 2) percepción de disponibilidad de recursos: variable ''suma'' de 3 ítems que evalúan por separado la disponibilidad de personal, de recursos tecnológicos y financieros necesarios para alcanzar los objetivos, y 3) score cliente: variable ''suma'' de 3 ítems evaluados con respecto a las relaciones con los clientes: preponderancia de la calidad de los productos con respecto al precio, puntualidad en los pagos del cliente y disponibilidad de una base de clientes, y c) la correlación existente entre la variable denominada naturaleza de la actividad económica y las calificaciones promedio de CSO.

De acuerdo con los coeficientes de correlación calculados, no existe correlación significativa entre ninguna de las variables demográficas investigadas y la medición de CSO realizada. Sin embargo, los resultados parecen mostrar el componente subjetivo de las mediciones basadas en la expresión de las percepciones de los encuestados: el sexo y la edad de un participante, por ejemplo, señalan la tendencia a que se escojan mayores o menores calificaciones de un mismo ítem.

La correlación entre las mediciones de CSO y otras variables de percepción que también fueron evaluadas por el encuestado es, comparativamente, mucho mayor. Esta constatación confirma las afirmaciones del párrafo anterior con respecto al componente subjetivo de la medida y, además, muestra la homogeneidad entre todas las calificaciones realizadas en el cuestionario: una percepción positiva o negativa de la realidad de las organizaciones que afecta a la valoración de cualquiera de sus características. La variable ''suma'' llamada Score cliente registra el mayor coeficiente de correlación; en efecto, una filosofía empresarial que antepone la calidad al precio de los productos, un perfil de cliente cumplidor de sus obligaciones y la existencia de una base de clientes relativamente permanente definen, en conjunto, un entorno de trabajo con una mejor dotación de CSO; sin embargo, tal vez paradójicamente, su correlación con la medición de CSOINT es más fuerte que con la de CSOEXT, mientras que es en esta última medida donde se sitúa, justamente, la calidad de las relaciones con los clientes.

Por último, como medida de fiabilidad del instrumento de medición de CSO propuesto, el coeficiente alfa de Cronbach calculado fue de 0,828. Con respecto a las mediciones parciales de este mismo coeficiente, el instrumento de medición de CSOINT reportó 0,843 en este mismo coeficiente, y el de CSOEXT, 0,680.

5. Conclusión

En este artículo se desarrolla el concepto de CSO, que representa una aplicación particular de la noción más general de capital social en el contexto de las organizaciones en general y de las empresas en particular. En su calidad de concepto emergente y, en consecuencia, que diversas aproximaciones teóricas coexisten en la literatura, aquí se propone una definición y una operacionalización de CSO que podrán ser objeto de debate, mejoramiento o refutación.

El CSO es un activo inmaterial que contribuye a la creación de ventajas competitivas empresariales en su rol facilitador de los procesos de generación de conocimiento e innovación. Sin embargo, pese al reconocimiento generalizado de sus múltiples ventajas, en el ámbito de la medición, los problemas aún no han sido totalmente resueltos. La revisión de la literatura mostró que los ensayos de medición de CSO no son muy abundantes, y que cuando existen, se concentran especialmente en aspectos de estructura de red. Otros aspectos no estructurales, aquí llamados culturales, han sido mucho menos estudiados. En esta investigación se realiza, en consecuencia, un ensayo de medida de CSO a partir de un conjunto de indicadores cualitativos no estructurales.

Tres preguntas de investigación orientaron el análisis de los resultados. Primero, una división de las empresas de la muestra en 2 grupos (unas más innovadoras, otras más tradicionales) pretendió analizar si determinaba diferencias notables con respecto a la valoración de su CSO. Al respecto, las empresas más tradicionales realizaron una valoración levemente mejor de su CSO que las empresas más innovadoras, pero la diferencia entre grupos no fue significativa. Segundo, en la medida en que el CSO puede considerarse un indicador de la calidad de las relaciones sociales, quiso determinarse si el nivel de calidad de las relaciones externas era diferente de aquel que corresponde a las relaciones internas. En efecto, los resultados mostraron una apreciación más débil de la calidad de las relaciones externas de las empresas encuestadas. Finalmente, con el propósito de obtener los mejores indicios de correlaciones significativas entre variables, pudo determinarse que las variables demográficas correlacionadas más fuertemente con la medición final de CSO fueron la edad, el sexo y la ciudad de localización de la empresa.

Proponer un instrumento para la medición de los aspectos culturales del CSO no es una tarea sencilla. En efecto, diferentes reflexiones y debates han concluido que, por razones epistemológicas, no es posible concebir un concepto ni una medida única de capital social. Solo es posible distinguir un genotipo de capital social, con un impresionante y creciente número de definiciones, y las aplicaciones del concepto, es decir, su fenotipo (Adam y Roncěvić, 2003). El CSO, que particulariza las aplicaciones del concepto en el ámbito de la organización, no se constituye en la excepción. No obstante, en el marco de la diversidad conceptual e instrumental existente, el genotipo que se identifica es la coexistencia de 2 dimensiones: los aspectos estructurales y culturales del CSO.

A la hora de operacionalizar el concepto, la medición de los aspectos estructurales se ha difundido mucho más. De hecho, el análisis de las redes sociales es visto por algunos académicos como una teoría independiente, y los indicadores orientados a la caracterización de dichas redes se encuentran mucho más desarrollados y estandarizados8. Queda, por tanto, un espacio de investigación mucho más difuso y con menor consenso alrededor de los aspectos culturales del CSO. En este artículo se propone un instrumento de medición de estos aspectos, y se realizó un ensayo de medición en una muestra de pequeñas empresas que tienen o han tenido relación con las incubadoras y parques tecnológicos de las ciudades de Cali y Medellín. Los resultados obtenidos propician ciertas reflexiones a manera de respuesta a las preguntas de investigación planteadas en la sección de metodología de este artículo.

Analizando la base de datos de pequeñas empresas constituida por el equipo organizador del estudio principal, se observó que algunas empresas se desempeñaban en sectores más tradicionales que otros. Entonces, se optó por constituir 2 grupos, separando a aquellas que, de acuerdo con la información que las mismas reportaron, fueron clasificadas subjetivamente por los autores como las más innovadoras. Entre los 2 grupos existe cierta diferencia en las mediciones de CSO, pero ella se inclina a favor de las llamadas más tradicionales; en consecuencia, este estudio no permite atribuir una dotación especial de CSO a las empresas más innovadoras. En otras palabras, los criterios seguidos para la conformación de los 2 grupos no fueron suficientemente determinantes para producir diferencias en la medición del CSO y, en consecuencia, la interpretación de los resultados obtenidos se concentrará sobre otros aspectos: el instrumento empleado y la experiencia de la medición propiamente dicha.

Las mediciones del CSO de las empresas estudiadas tendieron a la parte alta de la escala. Este resultado, que puede interpretarse como un indicador positivo de la gestión de las organizaciones, debe también relativizarse en el marco de las limitaciones del estudio, y analizarse más bien los detalles más puntuales de la medición efectuada, como se hace a continuación. En la totalidad de la muestra, llama la atención el hecho de que, sistemáticamente, todas las calificaciones de CSOINT fueron mayores que las de CSOEXT, lo cual se interpreta como una mayor seguridad en la calidad de las relaciones sociales internas, que en la cantidad y pertinencia de sus relaciones externas. Este resultado parece coincidir con el perfil de innovación de las mipymes colombianas identificado por Torres, Castellanos y Salgado (2007)9 y con los rasgos del comportamiento innovador de la industria colombiana puestos en evidencia por Malaver y Vargas (2004)10.

Cuando se analizan los resultados en detalle, se observa que las empresas atribuyen una calificación particularmente baja a la pertenencia a redes empresariales generadoras de beneficios; también fue bastante baja la percepción de la existencia de normas que guíen el comportamiento de todos los empresarios. Pareciera, entonces, que la cultura de asociatividad y de cooperación se encuentra aún poco desarrollada entre los pequeños empresarios de Medellín y Cali.

Ninguna de las 5 variables demográficas principales de las empresas analizadas (sector, número de empleados, tamaño, localización geográfica, año de creación) registra una correlación significativa con la medida de CSO realizada con respecto al sector económico. Este resultado difiere, por ejemplo, de la correlación entre CSO y sector encontrada por Spence, Schmidpeter y Habish (2003). En el presente estudio, la baja correlación encontrada puede interpretarse como una independencia de los procesos de construcción de CSO con respecto a variables coyunturales. Así, la posesión de los niveles deseables de este capital inmaterial es posible para todo tipo de empresas, con independencia de su tamaño, sector de actividad, antigüedad, etc. La mayor o menor posesión de CSO dependerá, en consecuencia, de las habilidades gerenciales internas para desarrollar, mantener y fortalecer este capital inmaterial. Con esta afirmación, los autores marcan una diferencia entre el análisis del capital social aplicado a las empresas, con respecto a los análisis en el ámbito individual: mientras se ha afirmado que el capital social de un individuo se ve afectado de manera importante por su origen familiar (Sandefur, Meier y Campbell, 2006) e incluso por su clase social (Anderson y Miller, 2003), la formación de CSO estaría menos condicionada por las características predeterminadas propias de la empresa.

El cálculo de los coeficientes de correlación ratificó que algunas variables demográficas del entrevistado, como edad y sexo y localización geográfica, tienen una incidencia en las calificaciones atribuidas. Se concluye, por tanto, la importancia del proceso de selección de los participantes en este tipo de estudios, así como la precaución con la cual deben ser leídos los resultados finales, de tal manera que no se intente atribuir causas únicas a una medida que es, sin duda, multicausal, y resultante de la acción de variables tanto de ámbito individual como colectivo.

La medida realizada es una representación manifiesta de las fortalezas y debilidades de las pequeñas empresas innovadoras de Cali y Medellín en términos de CSO. Internamente, las fortalezas se manifiestan alrededor del activo relacional denominado confianza compartida; en cuanto a las relaciones con las partes interesadas del exterior, la debilidad se encuentra en la construcción de valores compartidos.

La sección 2.3. de este documento referencia 5 trabajos de investigación que realizan mediciones o evaluaciones de CSO. Sin embargo, ninguno de estos estudios es comparable con el que aquí se realiza si se tiene en cuenta la elección de diferentes unidades de análisis, el análisis exclusivo del CSOINT realizado por los autores referenciados y, particularmente, la heterogeneidad de los instrumentos de medida. El genotipo del CSO se pone nuevamente de manifiesto, es decir, la lectura global de las variables estudiadas señala la presencia de un concepto común entre todos estos trabajos y esta investigación, pero es demasiado arriesgado realizar comparaciones más puntuales.

Las pequeñas empresas innovadoras de Cali y Medellín demostraron seguridad en la calidad de sus relaciones sociales, fortalezas pero también algunas debilidades en su perfil relacional orientado al trabajo en equipo, y la cooperación intra e interempresarial. Por tanto, la medición realizada se constituye en un instrumento de diagnóstico que permitirá fortalecer este capital inmaterial, fundamental en la creación de ventajas competitivas.

Los resultados del ensayo de medición de CSO realizado se ven afectados por las limitaciones de este estudio. Primero, la muestra de empresas analizada fue bastante diversa en términos de sector económico, y en cuanto a las características demográficas del encuestado como edad, sexo, cargo ocupado, experiencia, etc. Este hecho limita la posibilidad de los autores para hacer mayores precisiones en términos de causas de los resultados, y que por tanto se identifiquen más bien diferentes pistas que pueden constituirse en hipótesis de trabajos futuros. Segundo, la fuente de información por empresa es única, luego cualquier afirmación más concluyente sobre la dotación de CSO de una empresa tendría que basarse en ejercicios de triangulación de fuentes (Apostolidis, 2003), porque las apreciaciones de una sola persona no pueden tomarse como concluyentes sobre la calidad de las relaciones sociales de la empresa a la que representan. Tercero, el instrumento de medición aplicado estaba situado en la última parte de un cuestionario mucho más extenso y, en consecuencia, la evaluación pudo estar afectada por la fatiga, la inercia en la calificación u otros sesgos del encuestado11. Cuarto, el instrumento de medición en sí mismo también es susceptible de revisión, en particular en la parte concerniente a la medición de CSOEXT, pues registra el menor coeficiente de Cronbach.

Los resultados de este trabajo pueden ser profundizados y complementados por estudios de investigación sobre diferentes líneas. Primero, se hace necesario replicar las mediciones sobre muestras de empresas un poco más cerradas, de tal forma que pueda mejorarse el grado de control sobre las eventuales causas de los resultados. Segundo, investigaciones cualitativas pueden enriquecer y dar sentido a las mediciones, que a veces se quedan cortas para expresar la complejidad de los fenómenos organizacionales. Tercero, mediciones longitudinales sobre las mismas empresas pueden evidenciar elementos sobre la evolución de este capital, y sobre las posibilidades de intervención para mejorar los resultados. Finalmente, diferentes pistas que emergen de este trabajo pueden convertirse en preguntas centrales de investigación de otros estudios alrededor del problema de la medición: ¿cómo atenuar el sesgo del evaluador en las mediciones de CSO? ¿Cómo integrar las diferencias sectoriales a las mediciones de CSO? ¿Cuál es la incidencia de la participación de los miembros de la familia del emprendedor sobre las mediciones de CSO? ¿Pueden atribuirse diferencias en la medición de CSO a las culturas regionales o nacionales? ¿Cómo correlacionar las mediciones de CSO con los resultados de desempeño empresarial?

Notas

1''We adopt the latter view and define social capital as the sum of the actual and potential resources embedded within, available through, and derived from the network of relationships possessed by an individual or social unit'' (Nahapiet y Ghoshal, 1998, p. 243).

2Esta clasificación corresponde a una división más amplia de capital social en 2 tipos: bonding y brinding, propuesta por Putnam (2000). Para este autor, el capital social bonding se constituye en el interior de los grupos sociales, y el tipo brinding se construye entre grupos o comunidades diferentes.

3El concepto de CSOEXT coincide con el denominado ''capital relacional'', el cual forma parte de los modelos de medición de capital intelectual (por ejemplo, del modelo ''Intellectus'' [CIC-IADE, 2003]).

4El barómetro de capital social (Barcas), propuesto por el Departamento Nacional de Planeación (Colombia), es solo un ejemplo de este tipo de instrumentos de medición. También es bastante conocido y utilizado el Social Capital Assessment Tool del Banco Mundial (Krishna y Shader, 1999), orientado a la medición del capital social de las comunidades.

5Las frases textuales contenidas en este párrafo han sido traducidas por los autores.

6La enumeración no pretende ser exhaustiva, sino más bien ilustrar las tendencias en cuanto a instrumentos de medición.

7Las start-ups son las empresas recientemente creadas que se diferencian de las otras pequeñas empresas al menos en 3 aspectos importantes: su alto grado de innovación, la necesidad de inversión permanente propia de su actividad innovadora y sus altos niveles de riesgo (Román y Smida, 2009).

8Se hace referencia a las denominadas medidas de red del capital social, identificadas por Borgatti y Jones (1998), las cuales incluyen indicadores como tamaño, densidad, heterogeneidad, cierre, centralidad, etc., de las redes sociales.

9Luego de analizar las características de las mipymes que concursan para la obtención del premio colombiano a la innovación tecnológica empresarial Innova, los autores concluyen que aproximadamente el 80% de estas empresas reportaron que sus productos o procesos innovadores se desarrollaron a través de procesos exclusivamente endógenos.

10Malaver y Vargas realizaron una comparación de la primera y segunda encuestas de desarrollo tecnológico en establecimientos industriales (efectuadas en 1996 y 2003). Sus conclusiones señalan que, en general, las relaciones entre las firmas industriales y el entorno son bajas, lo cual sugiere la poca habilidad de las empresas para potenciar sus capacidades mediante la cooperación con otras empresas o las instituciones que promueven el desarrollo tecnológico del sector empresarial.

11El sesgo del encuestado se define como el error de medida que resulta de la adopción de un comportamiento de respuesta específico por la comunidad interrogada si ella cree haber discernido, incluso parcialmente, el objetivo del cuestionamiento (Herbert, 2006).

Referencias

Adam, F. y Roncěvić, B. (2003). Social Capital: Recent Debates and Research Trends. Social Science Information, 42, 155-183. [ Links ]

Adler, P.S. y Kwon, S.W. (2002). Social Capital: Prospects for a New Concept. Academy of Management Review, 27, 17-40. [ Links ]

Ahuja, G. (2000). Collaboration Networks, Structural Holes, and Innovation: A Longitudinal Study. Administrative Science Quarterly, 45, 425-455. [ Links ]

Alguezaui, S. y Filieri, R. (2010). Investigating the Role of Social Capital in Innovation: Sparse versus Dense Network. Journal of Knowledge Management, 14, 891-909. [ Links ]

Amit, R. y Schoemaker, P. (1993). Strategic Assets and Organizational Rent. Strategic Management Journal, 14, 33-46. [ Links ]

Andriessen, D. y Gubbins, C. (2009). Metaphor Analysis as an Approach for Exploring Theoretical Concepts: the Case of Social Capital. Organization Studies, 8, 845-863. [ Links ]

Anderson, A. y Miller, C. (2003). Class matters: human and social capital in the entrepreneurial process. Journal of Socio-Economics, 32, 17-36. [ Links ]

Apostolidis, T. (2003). Représentations Sociales et Triangulation: Enjeux Théorico-Méthodologiques. En: Abric, J.C. Méthodes d'étude des représentations sociales. Toulouse: Érès Hors collection, p. 13-35. [ Links ]

Ballet, J. (2005). Stakeholders et capital social. Revue Française de Gestion, 156, 77-91. [ Links ] Baret, C. y Soto, A. (2004). Apports et limites de la mesure du capital social en recherche en gestion des ressources humaines. Communication dans le Congrès AGRH, Université du Québec. Disponible en: http://www.agrh2004-esg.uqam.ca [ Links ]

Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management, 17, 99-120. [ Links ]

Bilhuber, E. (2009). Strategic Alignment of Leadership Development. Realizing the Value of Internal Social Capital for Cross Business Collaboration. Dissertation, N.º 3609, University of St. Gallen. [ Links ]

Borgatti, S. y Jones, C. (1998). Network Measures of Social Capital. Connections, 21, 27-36. [ Links ]

Bourdieu, P. (1986). ''The Forms of Capital''. En: Richardson J.G. (ed.). Handbook of Theory of Research for the Sociology and Education. Nueva York: Greenword Press. [ Links ]

Bouteiller, C. y Assens, C. (2004). Mesurer la création de valeur réticulaire. En: 4 Colloque Métamorphose des Organisations Logique de Création, Nancy, 21-22. [ Links ]

Bowman, E.H., Singh, H. y Thomas, H. 2002. The Domain of Strategic Management: History and Evaluation. En: Pettigrew, A., Thomas, H. y Whittington, R. (Eds.). Handbook of Strategy and Management, Londres: Sage, 31-51. [ Links ]

Brinkley, I. (2006). Defining the Knowledge Economy. Londres: The Work Foundation. [ Links ] Burakova, M. y Bouzdine, T. (2003). Examining the Role of Social Capital in the Knowledge Sharing Process through the Business Network. Working Papers LAREMA. Bordeaux: École de Management. [ Links ]

Chesbrough, H.W. (2003). Open Innovation. Boston: Harvard Business School Press. [ Links ] CIC-IADE (2003). Modelo Intellectus: Medición y gestión del capital intelectual. Universidad Autónoma de Madrid, Centro de Investigación sobre la Sociedad del Conocimiento. [ Links ]

Coleman J.S. (1988). Social Capital in the Creation of Human Capital. The American Journal of Sociology, 94, Supplement: Organizations and Institutions: Sociological and Economic Approaches to the Analysis of Social Structure, S95-S120. [ Links ]

Cooke, P. y Wills, D. (1999). Small Firms, Social Capital and the Enhancement of Business Performance through Innovation Programmes. Small Business Economics, 13, 219-234. [ Links ]

Dyer, J.H. y Singh, H. (1998). The Relational View: Cooperative Strategy and Sources of Interorganizational Competitive Advantage. The Academy of Management Review, 23, 660-679. [ Links ]

Esser, H. (2008). ''The Two Meanings of Social Capital''. En: Castiglione, D. y Van Deth, J.W. The Handbook of Social Capital. Nueva York: Oxford University Press. [ Links ] Freeman, R. E. (1984). Strategic Management: A Stakeholder Approach. Boston: Pitman. [ Links ]

Furrer, O. Thomas, H. y Goussevskaia, A. (2008). The Structure and Evolution of the Strategic Management Field: A Content Analysis of 26 Years of Strategic Management Research. International Journal of Management Reviews, 10, 1-23. [ Links ]

Greve, A. y Salaff, J. (2001). ''The Development of Corporate Social Capital in Complex Innovation Processes''. En: Gabbay, S. y Leenders, R. Social Capital of Organizations. Kidlington: Elsevier. [ Links ]

Grueso, M.P., Gómez, J.H. y Garay, L. (2011). Redes Empresariales e Innovación: el caso de una red del sector cosmético en Bogotá (Colombia). Estudios Gerenciales, 27, 189-203. [ Links ]

Hall, R. (1992). The Strategic Analysis of Intangible Resources. Strategic Management Journal, 13, 135-144. [ Links ]

Herbert, M. (2006). Comportement de l'individu questionne. Le cas du consommateur. Cahiers du Laboratoire de Recherche sur l'Industrie et l'Innovation (RII), 131. Université du Littoral Côte d'Opale. Disponible en: http://www.riifr.univ-littoral.fr [ Links ]

Johnson, N., Suárez, R. y Lundy, M. (2003). La importancia del capital social de las agroempresas rurales de Colombia. CAPRi Documento de trabajo, 26. Disponible en: http://www.capri.cgiar.org [ Links ]

Jacobs, J. (1961). The Death and Life of Great American Cities. Nueva York: Random House. [ Links ]

Krishna, A. y Shrader, E. (1999). Social Capital Assessment Tool. Prepared for the Conference on Social Capital and Poverty Reduction. Washington, D.C: The World Bank. Disponible en: http://siteresources.worldbank.org [ Links ]

Landry, R., Amara, N. y Lamari, M. (2002). Does Social Capital Determine Innovation? To What Extent? Technological Forecasting & Social Change, 69, 681-70. [ Links ]

Lasso, N. y Cardona J.F. (2010). El capital social en un grupo de microempresarios de la ciudad de Pereira. Revista Nacional de Investigación Memorias, 8, 254-265. [ Links ]

Leana, C. y Pil, F. (2006). Social Capital and Organizational Performan Evidence from Urban Public Schools. Organization Science, 17, 353-366. [ Links ]

Leana, C. y Van Buren, H. (1999). Organizational Social Capital and Employment Practices. The Academy of Management Review, 24, 538-555. [ Links ]

Malaver, F. y Vargas, M. (2004). El comportamiento innovador en la industria colombiana: una exploración de sus recientes cambios. Cuadernos de Administración, 17, 33-61. [ Links ]

Martín de Castro, G., Alama, E.M., López, P. y Navas, J.E. (2009). El capital relacional como fuente de innovación tecnológica. Innovar, 19, 119-132. [ Links ]

Nag, R., Hambrick, D. y Chen M-J. (2007). What is Strategic Management, Really? Inductive Derivation of a Consensus Definition of the Field. Strategic Management Journal, 28, 935-955. [ Links ]

Nahapiet, J. y Ghoshal, L. (1998). Social Capital, Intellectual Capital and the Organizational Advantage. Academy of Management Review, 23, 242-266. [ Links ]

Neely, A. y Hii, J. (1998). Innovation and Business Performan a Literature Review. The Judge Institute of Management Studies, University of Cambridge. Disponible en: http://89.249.21.76/data/696/521/1221/litreview_innov1.pdf [ Links ]

Oh, H., Labianca, G. y Chung, M. (2006). Multilevel Model of Group Social Capital. Academy of Management Review, 31, 569-582. [ Links ]

Persais, É. (2004). Les compétences relationnelles peuvent-elles s'avérer stratégiques? Revue Française de Gestion, 158, 119-145. [ Links ]

Putnam, R.D. (1993). The Prosperous Community: Social Capital and Public Life. American Prospect, 13, 35-42. [ Links ]

Putman, R.D. (2000). Bowling Alone: The Collapse and Revival of American Community. Nueva York: Ed. Simon and Schuster. [ Links ]

Román, R.E. y Smida, A. (2009). El rol del capital social del emprendedor en la expansión exitosa de una start-up. El caso de ''Hipertexto Ltda. - La Librería de la U''. Estudios Gerenciales, 25, 15-36. [ Links ]

Ruuskanen, P. (2004). Social Capital and Innovations in Small and Medium Sized Enterprises, DRUID Summer Conference 2004. Disponible en: http://academic.research.microsoft.com. [ Links ]

Sandefur, G. Meier, A.M. y Campbell, M.E. (2006). Family resources, social capital, and college attendance. Social Science Research, 35, 525-533. [ Links ]

Sherif, K., Hoffman, J. y Thomas, B. (2006). Can Technology Build Organizational Social Capital? The Case of a Global IT Consulting Firm. Information & Management, 43, 795-804. [ Links ]

Sveiby, K.E. (2000). Knowledge Management: La nouvelle richesse des entreprises. Savoir tirer profit des actifs immatériels de sa société. Paris: Maxima. [ Links ]

Spence, L., Schmidpeter, R. y Habish, A. (2003). Assessing Social Capital: Small and Medium Sized Enterprises in Germany and the U.K. Journal of Business Ethics, 47, 17-29. [ Links ]

Simon, F. y Tellier, A. (2008). Créativité et réseaux sociaux dans l'organisation ambidextre. Revue Française de Gestion, 7, 145-159. [ Links ]

Somaya, D. Williamson, I.O. y Lorinkova, N. (2008). Gone but not Lost: the Different Performance Impacts of Employee Moblility between Cooperators versus Competitors. Academy of Management Journal, 51, 936-953. [ Links ]

Stone, W. y Hughes, J. (2002). Social Capital, Empirical Meaning and Measurement Validity, Research Paper, 27. Australian Institute of Family Studies. Disponible en: http://www.aifs.gov.au [ Links ]

Thiètart, R.A. (1999). Méthodes de recherche en management. Paris: Dunod. [ Links ]

Torres, L.M., Castellanos, O.F. y Salgado, C.A. (2007). Evaluación de la innovación tecnológica de las Mipymes colombianas. Parte 2: Problemática y retos de la innovación. Revista Ingeniería e Investigación, 27, 114-121. [ Links ]

Tsai, W. y Ghoshal, S. (1998). Social Capital and Value Creation: the Role of Intrafirm Networks. Academy of Management Journal, 41, 464-476. [ Links ]

Van Deth, J.W. (2008). Measuring Social Capital. En: Castiglione, D. y Van Deth, J. W. The Handbook of Social Capital. Nueva York: Oxford University Press. [ Links ]

Watson, G. W. y Papamarcos, S. D. (2002). Social Capital and Organizational Commitment. Journal of Business and Psychology, 16, 537-552. [ Links ]

Westerlund, M. y Svahn, S. (2008). A Relationship Value Perspective of Social Capital in Networks of Software SMEs. Industrial Marketing Management, 37, 492-501. [ Links ]