Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.31 no.136 Cali July/Sept. 2015

https://doi.org/10.1016/j.estger.2015.03.004

Artículo

DOI: 10.1016/j.estger.2015.03.004

Opciones reales aplicadas en redes integradas de servicios de salud empleando diferentes métodos de estimación de la volatilidad

Real options applied to integrated health services delivery networks using different methods to estimate volatility

Opções reais aplicadas em redes integradas de serviços de saúde utilizando diferentes métodos de estimação da volatilidade

Germán González-Echeverria , Andrés Mora-Valenciab, Juan Gregorio Solanoc

a Director, SKapital S.A., Medellín, Colombia

b Profesor, Departamento de Finanzas, Escuela de Economía y Finanzas, Universidad EAFIT, Medellín, Colombia. Autor para correspondencia: Carrera 49 N° 7 Sur-50, Medellín, Colombia.

Correo electrónico: amvalencia@eafit.edu.co (A. Mora-Valencia).

c Coordinador Administrativo y Financiero, Hospital Infantil Santa Ana, Medellín, Colombia

Recibido el 8 de agosto de 2014

Aceptado el 19 de marzo de 2015

On-line el 4 de junio de 2015

Resumen

El objetivo de este artículo es evaluar la posibilidad de expansión de una red integrada de servicios de salud mediante el uso de valoración por opciones reales. Para estimar el parámetro de volatilidad se estudian cuatro metodologías, dos de ellas son usadas en opciones reales las cuales se refieren a: Market Asset Disclaimer y Market Approach. Adicionalmente, las otras dos metodologías propuestas son empleadas en opciones financieras, las cuales son: volatilidad implícita del modelo de Merton y volatilidad implícita mediante Newton-Raphson. Los resultados muestran que la volatilidad estimada mediante las metodologías propuestas es similar a la obtenida por la metodología tradicional de Market Asset Disclaimer. La principal contribución de este artículo consiste en la construcción de la sonrisa de la volatilidad para opciones reales, que es fácil de implementar.

Palabras clave: Red hospitalaria. Valoración financiera. Opciones reales. Volatilidad implícita.

Códigos JEL: C63. G13. G32.

Abstract

The aim of this paper is to evaluate the possibility of expanding an integrated network of health services using real options valuation. Four methods for estimating the volatility parameter are analyzed, two of which are applied in real options: Market Asset Disclaimer and Market Approach. Two methods commonly used in financial options are also proposed: implied volatility by Merton model and implied volatility estimated by Newton-Raphson. The results show that the volatility estimated by the proposed methods is similar to that obtained by the traditional Market Asset Disclaimer method. The main contribution of this paper is the construction of the volatility smile for real options, and it is easy to implement.

Keywords: Health Care Services. Valuation. Real options. Implied volatility.

JEL classification: C63. G13. G32.

Resumo

O objectivo deste artigo é avaliar a possibilidade de expansão de uma rede integrada de serviços de saúde mediante o uso de valoração por opções reais. Para estimar o parâmetro de volatilidade estudam-se quatro metodologias, duas delas são usadas em opções reais, as quais se referem a: Market Asset Disclaimer e Market Approach. Adicionalmente, as outras duas metodologias propostas são empregues em opções financeiras, as quais são: volatilidade implícita do modelo de Merton e volatilidade implícita mediante Newton-Raphson. Os resultados mostram que a volatilidade estimada mediante as metodologias propostas é similar à obtida pela metodologia tradicional de Market Asset Disclaimer. A principal contribuição deste artigo consiste na construção do sorriso da volatilidade para opções reais, que é fácil de implementar.

Palavras-chave Rede hospitalar. Valoração financeira. Opções reais. Volatilidade implícita.

Classificações JEL: C63. G13. G32.

1 Introducción

La teoría financiera se refiere al estudio de la toma de decisiones de inversión y de financiación. En cuanto a las decisiones de inversión, la teoría brinda alternativas para valorar proyectos de inversión. Estas herramientas se pueden clasificar en: 1) valoraciones de proyectos mediante el método de flujo de caja descontado, el cual no involucra flexibilidad administrativa; 2) el enfoque de ''juegos de opciones que examina el compromiso entre flexibilidad administrativa y responsabilidad en ambientes competitivos dinámicos bajo incertidumbre, y 3) en modelos dinámicos que responden a un evento exógeno incierto (Brennan y Trigeorgis, 2000).

Los modelos más comunes en el último caso son: análisis de árboles de decisión, programación dinámica, programación estocástica y análisis de opciones reales - AOR (ROA, por sus siglas en inglés). Este artículo presenta las opciones reales para valorar un proyecto en el sector de salud en Colombia que involucra la decisión de expandir una Red Integrada de Servicios de Salud -RISS- (Organización Panamericana de la Salud, 2010).

En este sentido, una opción real es la flexibilidad que posee un gestor de tomar decisiones acerca de activos ''reales. Estas decisiones se pueden dividir, usualmente, en decisiones de diferir, abandono, intercambio, entre otras. Por lo general, las opciones reales abarcan la aplicación de opciones americanas sobre un activo subyacente. Por tal razón, estas son vistas como una parte de la teoría de opciones financieras. Sin embargo, por sus características de indivisibilidad e irreversibilidad, el estudio de las opciones reales ha tomado un gran auge en la literatura financiera, específicamente en el análisis del presupuesto de capital y el análisis de inversiones de importancia estratégica (Sick, 1995).

Existe una amplia literatura en opciones reales (Dixit y Pindick, 1994; Trigeorgis, 1996; Schwartz y Trigeorgis, 2004; Copeland y Antikarov, 2001; Amram y Kulatilaka, 1999; entre otros). Una reciente revisión de la literatura de este tópico y las principales contribuciones investigativas, se pueden encontrar en Chevalier-Roignant, Flath, Huchzermeier y Trigeorgis (2011). En cuanto a aplicaciones de opciones reales en el sector salud no existe una literatura extensa; sin embargo, se conocen algunos estudios como los de Palmer y Smith (2000), Krüger y Svensson (2009), Pertile (2009), Kallapur y Eldenburg (2005), Williams, Hammes y Karahalis (2007), entre otros.

Se debe tener presente que tanto en opciones financieras como reales, la volatilidad es un parámetro crucial para la valoración. En opciones reales se requiere de la volatilidad del proyecto el cual no es fácil de estimar de manera precisa debido a la escasa información de datos históricos del activo subyacente. Como las opciones reales no se transan, se utiliza una aproximación para el cálculo de la volatilidad. Por ejemplo, una simulación Monte Carlo de los inductores de los valores de flujo de caja del proyecto, volatilidad de un activo proxy transable, o de un portafolio sintético de activos. Por lo tanto, este artículo examina los métodos comúnmente más usados en la revisión de la literatura y se propone dos nuevos métodos para estimar la volatilidad en el marco de las opciones reales.

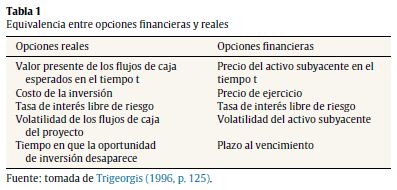

En el entendimiento de los autores del presente artículo, este es el primer estudio que replica el cálculo de volatilidad implícita de las opciones financieras a las opciones reales. La primera metodología propuesta se ha empleado en la estimación de probabilidades de incumplimiento, basándose en el modelo de Merton (1974). Esta metodología se aplica a las valoraciones de hospitales de mercados emergentes, en donde estas valoraciones han sido obtenidas de la base de datos de Bloomberg. Adicionalmente, esta metodología emplea un modelo de volatilidad estocástica para calibrar los parámetros de la función de la volatilidad implícita, específicamente el modelo Stochastic Alpha-Beta-Rho (SABR). La segunda metodología propuesta emplea la técnica de Newton- Raphson para obtener la volatilidad implícita utilizando valoraciones de ocho hospitales en Colombia y bajo el supuesto que es una opción at-the-money. La tabla 1 presenta la relación que existe entre las opciones financieras y las opciones reales.

El estudio que se presenta a continuación tiene como finalidad la valoración de una RISS mediante el enfoque ROA, teniendo como opción a evaluar la posible expansión de los servicios prestados en esta. Para lograr lo anterior, se aplicarán cuatro metodologías de cálculo de la volatilidad, en la cual una de ellas se basa en los Registros Individuales de Prestación de Servicios de Salud (RIPS). Con lo anterior se busca que este estudio sea pionero en la aplicación de la teoría de opciones reales a un caso del sector salud colombiano.

De esta manera, este artículo se divide en cinco secciones. Inicialmente, en la sección 2 se contextualizan aspectos importantes de la problemática del sector salud en Colombia. Seguidamente, la tercera sección presenta los métodos de estimación de la volatilidad, que es el input más importante para la valoración de las opciones reales. En la cuarta sección, se aplican los métodos vistos en la sección anterior a datos del caso colombiano, y a otras instituciones internacionales. Adicionalmente, se presentan los resultados de la valoración mediante opciones reales con cuatro metodologías (árboles binomiales, aproximación de Barone-Adesi y Whaley, el enfoque Longtstaff-Schwartz, y un método de diferencias finitas). Finalmente, la quinta sección concluye y presenta las futuras líneas de investigación.

2 Marco conceptual

Para 2014, en Colombia la cobertura en aseguramiento de servicios de salud es superior al 95% en la mayoría de las regiones (de acuerdo a la Base de Datos Única de Afiliados, que se puede obtener del sitio de Internet de Fosyga), esto como resultado de la Ley 100 de 1993, en la cual se hizo obligatorio el aseguramiento para todas las personas que pertenecieran tanto al régimen contributivo como al régimen subsidiado. Sin embargo, el acceso efectivo a los servicios de salud ha sido limitado por la falta de capacidad tanto en cantidad y calidad de la red de atención.

Esta carencia se refleja en el déficit de más de 47.000 camas hospitalarias (según índice de camas hospitalarias por número de habitantes definido por la Organización Mundial de la Salud). Si a este problema de capacidad instalada se le suman las camas que tienen problemas de calidad y habilitación inadecuada, se puede aseverar que el déficit real es mucho mayor. Es por ello que una solución factible estaría encaminada a una estrategia de inversión dirigida a constituir hospitales de mediano y gran tamaño que atiendan las poblaciones, principalmente en aquellas ciudades que presentan las mayores barreras de acceso a los servicios de salud, y que mitiguen el déficit con el que actualmente cuenta el Sistema de Salud Colombiano. No obstante, las condiciones actuales del mercado de la salud no son las más favorables para llevar a cabo inversiones en el sector. El tiempo de retraso en el pago por parte de las Empresas Promotoras de Servicios de Salud, ha ocasionado que hospitales y clínicas (Instituciones Prestadoras de Servicios de Salud -IPS-), presenten continuos problemas financieros asociados al elevado requerimiento de capital de trabajo; generando así, en la cadena de valor, un traslado de ineficiencia operativa al paciente.

Adicionalmente, se presenta un problema de selección adversa de oferta de servicios por parte de las IPS, en la cual, servicios no rentables como: Pediatría y Ginecobstetricia son cerrados para darle paso a servicios especializados con mayor agregado tecnológico y altas rentabilidades; ocasionando consigo el crecimiento de instituciones especializadas sin capacidad suficiente para cubrir de manera integral las necesidades básicas del mercado. De esta manera, una salida a la problemática actual del Sistema de Salud en Colombia, que compense de manera simultánea tanto el déficit de camas hospitalarias como la fragmentación del sector, está basado en la integración de servicios de salud mediante la figura de RISS, concepto que se ha venido aplicando en varios países como mecanismo de fortalecimiento de la prestación de los servicios de salud y también para mejorar la eficiencia global del sistema y evitar la duplicación de infraestructura (Organización Panamericana de la Salud, 2010).

Para este estudio se tomó como referencia el Departamento de Antioquia (Colombia) donde se definió una RISS con un paquete básico de servicios que integra niveles de baja, mediana y alta complejidad. Dichos servicios contemplan los criterios mínimos de interdependencia en atención hospitalaria, como se señala en el Decreto 2003 del 2013. El número de recursos con los que cuenta cada servicio fue evaluado por expertos del sector, concluyendo que la RISS propuesta es una aproximación básica de los requerimientos demandados por el mercado.

Dado lo anterior, la metodología de ROA es la más adecuada para evaluar proyectos de inversión en salud, debido a que algunos tienen características y flexibilidades que no son posibles de captar en el uso de estos métodos. A continuación se presentan los métodos para estimar el parámetro de la volatilidad para el cálculo de la valoración mediante opciones reales.

3 Metodología

Como se mencionó anteriormente, un parámetro clave en la modelación de decisiones de inversión mediante opciones reales es la volatilidad del proyecto. Por ello se definen las siguientes metodologías basadas en revisiones de la literatura para ser aplicadas.

3.1 Método market asset disclaimer

Debido que en la mayoría de los casos no se cuentan con datos históricos o de mercado, y ya que la variable de volatilidad recoge el grado de incertidumbre que enfrenta un decisor, comúnmente es usado el método de simulación Monte Carlo (Copeland y Antikarov, 2001; Herath y Park, 2002; Brandao, Dyer y Hahn, 2005a, Brandao, Dyer y Hahn, 2005b; Godinho, 2006; Hull, 2008; entre otros), donde se consideran una o más fuentes de riesgo que afecten los flujos de caja del proyecto.

Sin embargo, esta metodología sobrestima la volatilidad de los flujos de caja (Brandao, Dyer y Hahn, 2012). Bajo el supuesto que el activo subyacente es el valor del proyecto sin opciones, el método Market Asset Disclaimer -MAD- (Copeland y Antikarov, 2001), emplea una simulación Monte Carlo para estimar la volatilidad de un proceso mediante un movimiento browniano geométrico (MBG). En otras palabras, el supuesto consiste en que el valor presente del proyecto sin opciones es el mejor estimador insesgado del valor de mercado del proyecto.

De esta forma, sea r los rendimientos del proyecto entre el periodo t=0 y t=1, entonces:

(1)

(1)

Donde V0 es el valor presente neto del proyecto en t=0, el valor presente neto en t=1, resultante de la simulación, y

el valor presente neto en t=1, resultante de la simulación, y  son los flujos de caja del proyecto en cada periodo t. De esta manera, se calcula la desviación estándar de los rendimientos simulados como estimador de la volatilidad del proyecto. No obstante, aunque varios estudios han empleado este enfoque, este método conlleva a sobrevaloración de la volatilidad (Smith, 2005; Godinho, 2006).

son los flujos de caja del proyecto en cada periodo t. De esta manera, se calcula la desviación estándar de los rendimientos simulados como estimador de la volatilidad del proyecto. No obstante, aunque varios estudios han empleado este enfoque, este método conlleva a sobrevaloración de la volatilidad (Smith, 2005; Godinho, 2006).

3.2 Método market proxy approach

El método Market Proxy Approach (MP), consiste en estudiar la volatilidad arrojada por el mercado, es decir, se toma la volatilidad de los rendimientos de las acciones de compañías comparables que cotizan en bolsa. Uno de los inconvenientes que ha presentado este método es que está sujeto a factores externos como burbujas, sobrerreacción de los inversores, entre otros factores. Para el cálculo de la volatilidad, se aplica la metodología de precio cierre a cierre de Bloomberg (Ecuación 2). De esta forma, la varianza (σE2) se estima como:

(2)

(2)

Donde N es el número de observaciones de acciones y Sn los precios de las acciones. Las observaciones se toman después de todo intervalo de longitud (Δt), es decir:

(3)

(3)

Esta expresión de la varianza es un estimador insesgado para un MBG con volatilidad y tendencia (derivas) constantes. Otras metodologías para el cálculo de la varianza se pueden encontrar en la plataforma de Bloomberg. La idea de la metodología MP, consiste en ajustar la volatilidad de los rendimientos de las acciones mediante el apalancamiento financiero para obtener la volatilidad para proyectos que involucren opciones reales. De esta manera, la volatilidad σMP se calcula como:

(4)

(4)

Donde D/P es la relación deuda a patrimonio y σE es la raíz de la varianza obtenida en la Ecuación 2.

3.3 Volatilidad implícita del modelo de Merton

Una metodología empleada para estimar probabilidades de incumplimiento (en riesgo crediticio) está basada en el modelo de Merton (1974), donde el valor del equity es visto como una opción call en los activos de la compañía. Existe en la literatura varias extensiones de este modelo pionero (Black y Cox, 1976; Leland, 1994; entre otros). Por lo tanto, el valor de la firma (V) está dado por:

(5)

(5)

Donde E es el valor del mercado del equity y D es el valor facial de la deuda. Bajo el supuesto que el valor de la firma sigue un MBG, entonces D y E satisfacen la ecuación diferencial parcial de Black-Scholes, por lo tanto el valor del equity está dado por la fórmula de Black-Scholes (Ecuación 6):

(6)

(6)

Donde N(di), con i = 1, 2, representa la función de distribución de la normal estándar y σV es la volatilidad de la firma. El modelo de Merton ha sido ampliamente usado para predecir probabilidades de incumplimiento, y varios modelos estructurales emplean métodos iterativos para estimar el valor de la firma y su volatilidad (Charitou, Dionysiou, Lambertides y Trigeorgis, 2013). La información a utilizar está disponible en Bloomberg (datos de hospitales de mercados emergentes), excepto por σV y D. Dado lo anterior, es necesaria otra ecuación, que se logra obtener gracias al Lema de Itô, obteniendo:

(7)

(7)

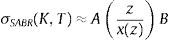

Donde σE es la volatilidad del equity tomada del mercado, es decir, la misma empleada en el método MP. Por lo tanto, se denominará a esta metodología de ahora en adelante: volatilidad implícita del modelo de Merton (VIMM). Al obtener las volatilidades implícitas de esta manera, en lugar de realizar el gráfico de la sonrisa de la volatilidad (para más detalles de la forma de la sonrisa de volatilidad véase Hull (2008) y las referencias allí contenidas) con respecto a K o al moneyness (S/K), se propone realizar el gráfico de función de volatilidad implícita con respecto a la relación D/P (deuda a patrimonio), para lo cual se necesita una función o un modelo que permita calibrar las volatilidades ilícitas. El modelo comúnmente más empleado en la industria para opciones financieras es el modelo SABR (Stochastic α, β, ρ) que se describe brevemente a continuación, y será empleado para estimar la volatilidad implícita en una de las aplicaciones de este artículo.

3.3.1 Calibrando la volatilidad implícita

Los modelos para calibrar las volatilidades implícitas incluyen modelos de volatilidad local y volatilidad estocástica (Heston, 1993; Dupire, 1994; Lewis, 2000; Lipton, 2002; Hagan, Kumar, Lesniewski y Woodward, 2002). El modelo SABR de Hagan et al. (2002) se ha convertido en el referente de la industria financiera para calibrar la volatilidad implícita por su buen ajuste. Este modelo no presenta problemas en derivados como las opciones europeas, pero si pueden existir inconvenientes, en especial para instrumentos como los constant maturity swaps.

Esto sucede porque los métodos basados en expansiones, como el modelo SABR, pueden no ser precisos para periodos de vencimientos muy grandes o valores en los extremos del precio de ejercicio (ejemplos numéricos se pueden encontrar en Paulot (2009)).

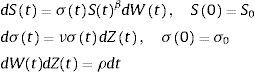

3.3.2 El modelo Stochastic Alpha-Beta-Rho

Siguiendo la notación de Kienitz y Wetterau (2013), el modelo SABR se puede expresar mediante la siguiente ecuación estocástica diferencial:

(8)

(8)

En otras palabras, SABR es un modelo de elasticidad constante de varianza (CEV, por sus siglas en inglés), incluyendo volatilidad estocástica σ(t); donde S(0) es el precio spot del subyacente y σ(0) es el valor spot de la volatilidad. Los parámetros v, β y ρ representan la volatilidad del proceso de volatilidad σ(t), la asimetría, y la correlación entre los dos movimientos brownianos dW(t) y dZ(t), respectivamente. Estos parámetros son constantes (no varían en el tiempo) y deben satisfacer v > 0 ;0 < β < 1 ; -1 < ρ < 1.

Al aplicar técnicas de perturbación, Skinner (2011) obtiene precios para las opciones europeas y a partir de estos precios se obtiene la volatilidad implícita. De esta manera la volatilidad implícita mediante el modelo SABR está dada por:

(9)

(9)

En el presente artículo se emplea el modelo SABR para hallar la función de las volatilidades implícitas a partir de las valoraciones de hospitales en mercados emergentes (datos tomados de Bloomberg) y teniendo en cuenta la relación descrita en la tabla 1. A partir de la calibración de las volatilidades implícitas, mediante el modelo SABR, se obtendrá el valor de la volatilidad implícita para valorar la RISS que corresponde a su relación D/P, la cual es de 1,5. Para más detalles de la descripción del modelo SABR véase por ejemplo Hagan et al. (2002), Rebonato, McKay y White (2009) y Kienitz y Wetterau (2013).

3.4 Aproximación mediante la fórmula de la volatilidad implícita

En opciones financieras se conocen tres métodos para estimar la volatilidad. Un método es estimar la volatilidad del subyacente mediante sus precios históricos; otro método consiste en emplear modelos econométricos, como los modelos de varianza condicional (GARCH) y, finalmente, los modelos de volatilidad implícita, una práctica que comúnmente es empleada por los traders (Hull, 2008).

Este último método consiste en estimar la volatilidad del modelo Black-Scholes que está implícita en los precios de mercado de las opciones; por lo tanto, la volatilidad implícita es el valor de σ que hace que el precio de la opción mediante la fórmula de Black-Scholes sea igual al precio de mercado. De esta forma, la volatilidad se expresa en términos del precio del subyacente (St), del precio de ejercicio (K), de la tasa libre de riesgo (r), del tiempo al vencimiento (T-t), y del precio de mercado de la opción (p), y se resuelve mediante el método de Newton-Raphson.

Para aplicar la metodología propuesta se parte del supuesto que la volatilidad del proyecto es la misma de la firma. La volatilidad implícita en opciones reales es el valor de σ que hace que el valor de una compañía mediante opciones reales sea igual al valor de mercado de esta. De esta forma, para estimar la volatilidad que se empleará en el cálculo de la opción real, se utilizará el modelo de Merton (1974), comentado en la sección anterior. Su aporte también es empleado para el diseño de la estructura de capital de una firma (Sundaresan, 2013). Esta metodología será mencionada en los resultados como volatilidad implícita estimada mediante Newton-Raphson (VINR).

En este sentido, una aproximación para la volatilidad implícita es la fórmula de Brenner y Subrahmanyam (1988), generalizada luego por Corrado y Miller (1996), la cual está dada por:

(10)

(10)

De tal forma que para opciones financieras (reales), S el precio del subyacente (valor presente de los flujos de caja operacionales) y C es el valor de la prima de la opción (valor de la firma). Para este caso, el valor de la empresa se obtiene mediante el método de FCD, debido a que se cuenta con la información financiera de ocho hospitales para Colombia y la RISS que es el objeto de estudio de este artículo. A continuación se presenta la estimación de las volatilidades de acuerdo a las metodologías presentadas en esta sección.

4 Análisis de los resultados

Definidas las metodologías para el cálculo de la volatilidad, se procede a la aplicación de datos en cada una de ellas. Lo anterior con el fin de obtener el valor del parámetro mencionado, para la aplicación de este en la valoración de la opción de expansión. De esta manera se tienen los siguientes resultados.

4.1 Análisis de datos intrínsecos de redes integradas de servicios de salud para la metodología Market Asset Disclaimer

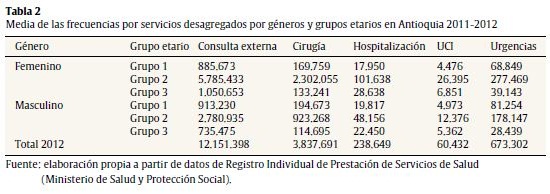

Para aplicar la metodología mencionada en el apartado 3.1, el método MAD, se lleva a cabo la simulación de la demanda de los servicios que serán prestados por la RISS: urgencias, consulta externa, hospitalización, unidad de cuidados intensivos y cirugía. Para ello se usan los RIPS, los cuales son un conjunto de datos mínimos que el Sistema General de Seguridad Social en Salud almacena para los procesos de gestión, regulación y control. Adicionalmente, los RIPS identifican las actividades (frecuencias) en servicios de salud que realizan las IPS y profesionales independientes en salud, siendo esta base una de las fuentes principales de información para evaluar la demanda de servicios de salud en Colombia.

Específicamente, para la finalidad del estudio se toman los RIPS del Departamento de Antioquia para los años 2011 y 2012. En este sentido, buscando obtener un análisis detallado que concluya en mejores resultados y que dé robustez a la simulación, se hace una clasificación de las actividades para cada servicio según género y grupos etarios. Dicha clasificación se basó en recomendaciones hechas por expertos del sector teniendo como argumento que la incidencia de los perfiles en el ingreso operativo de los servicios y por ende en los flujos de caja, no es la misma ni por género ni por edad.

De esta manera, se clasifican las frecuencias en masculino y femenino y en los siguientes grupos de edades: Grupo 1, de 0 a 15 años; Grupo 2, de 16 a 65 años y Grupo 3, mayores a 65 años. Posteriormente se realiza el cálculo y ajuste de las funciones de distribución sobre las frecuencias anuales derivadas de las frecuencias diarias reales por servicio de los años mencionados. Por consiguiente, a partir de la media obtenida de la funciones de distribución se hallan las frecuencias de uso para la clasificación y servicios establecidos (tabla 2).

Estas frecuencias de uso son multiplicadas por las proyecciones poblacionales del Departamento Administrativo Nacional de Estadística, con el fin de hallar la proyección de la demanda efectiva en servicios de salud para los próximos 6 años en el Departamento de Antioquia. Así, para obtener la demanda específica de la RISS evaluada, se definen como criterio de participación sobre las frecuencias totales en Antioquia, las actividades realizadas por los recursos asociados (consultorios, camas, quirófanos y camillas) a cada servicio en la RISS. De esta manera y usando los estándares definidos por la normatividad colombiana sobre el funcionamiento óptimo de prestación de servicios según recurso, ejemplo 3 consultas/hora, y por criterio de expertos, se asume la siguiente participación de la RISS (tabla 3).

Para hallar los ingresos anuales de la RISS, se multiplican las actividades (descritas en la tabla 3) por las tarifas de cada servicio, las cuales están basadas en el manual tarifario del Instituto de Seguridad Social (ISS)1.

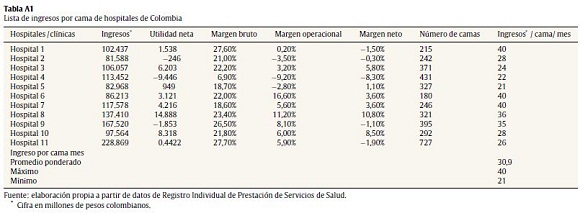

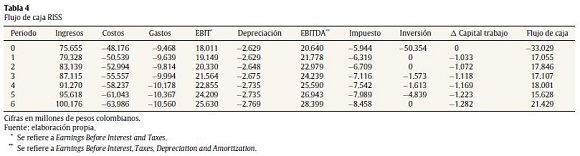

Las ventas para el 2013, que se obtienen al aplicar la metodología expuesta, son de 79.800 millones de pesos, que es equivalente a tener un ingreso por cama de 33,9 millones de pesos mensuales, lo cual es coherente con el comportamiento de las IPS en el mercado colombiano (Anexos, tabla A1). Por otra parte, los costos y gastos de cada servicio, se calculan depurando y analizando la información financiera de 8 hospitales locales, obteniendo así un parámetro base de costos y gastos para cada servicio en relación con los ingresos. Los porcentajes aquí hallados fueron validados y aceptados por varios expertos en operación de IPS en la ciudad de Medellín. Asimismo, se estimaron los impuestos operativos, las inversiones en capital de trabajo (cálculos basados en los días de rotación de cartera), y las inversiones en reposición de equipos. Con base en estas estimaciones, se obtiene el flujo de caja para la RISS (tabla 4).

La valoración de la RISS y de los servicios que ella presta, se realiza a través de la metodología de FCD o método de valor presente neto. La tasa de descuento que será aplicada a los flujos obtenidos es de 10,61%. Este valor se obtuvo del cálculo tradicional del costo de capital promedio ponderado o también conocido como Weighted Average Cost of Capital, basado en valores aplicados al sector. Llegando de esta manera a un valor para la RISS de 42.775 millones de pesos colombianos.

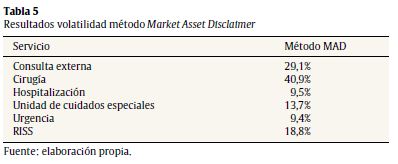

Finalmente, se define como input para el modelo de simulación Monte Carlo, la función de distribución asociada a cada servicio (esta información está disponible si se solicita a los autores). Resultando así los siguientes valores de volatilidad para la RISS y sus servicios asociados (tabla 5).

4.2 Análisis de datos precios Bloomberg para la metodología. Volatilidad implícita del modelo de Merton y el modelo Stochastic Alpha-Beta-Rho

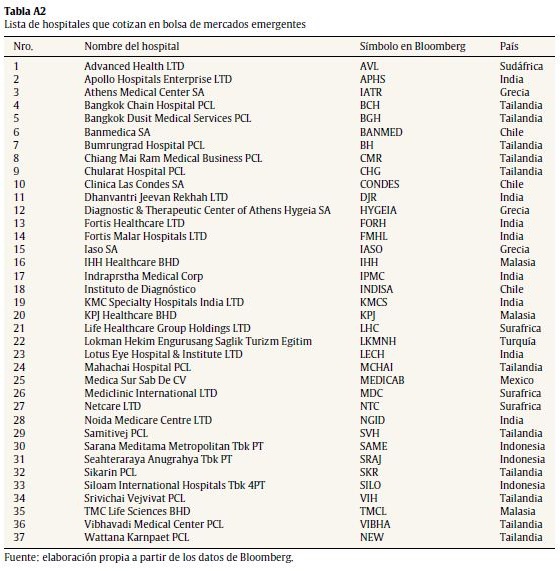

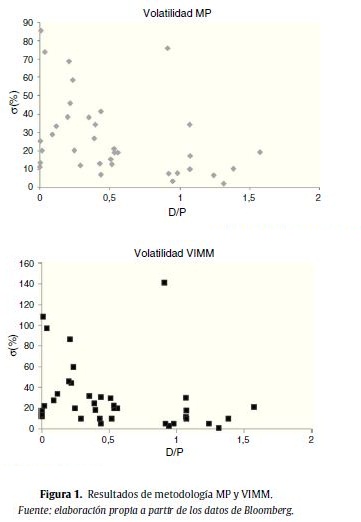

Para probar las metodologías propuestas en el literal 3.2 y 3.3, MP y VIMM, se emplean 37 precios de acciones de hospitales que cotizan en bolsa de países de mercados emergentes y están disponibles en Bloomberg (Anexo, tabla A2), comparables a las características operativas de la RISS. La figura 1 presenta los resultados de la volatilidad al aplicar la metodología MP y VIMM. El eje de las abscisas representa la razón D/P, en lugar del precio de ejercicio (K) para las opciones financieras. De esta manera, se propone el gráfico de la sonrisa de la volatilidad para opciones reales. De la figura 1, se observa que la volatilidad disminuye a medida que la relación D/P aumenta. Adicionalmente, la correlación entre las volatilidades calculadas por las metodologías MP y VIMM es de 94,18%.

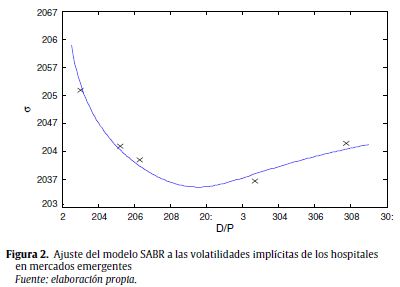

Por otra parte, se emplea el modelo SABR para calibrar los parámetros de las volatilidades implícitas obtenidas en la figura 1. Para aplicar este modelo se realiza un ajuste a los datos obtenidos mediante la metodología VIMM, que consiste en resumir los datos de acuerdo a la mediana de las volatilidades y la razón D/P, y finalmente se eliminan algunos datos atípicos.

Después de esto, se realiza la calibración mediante el modelo SABR. En este sentido, la figura 2 muestra los valores de la volatilidad implícita de los hospitales resumidos y el ajuste mediante el modelo SABR.

De esta forma, al emplear un valor de β = 0,5, se encuentra que los parámetros estimados son: α = 0, 1604 ; ρ = 0, 7162, ; v = 0, 4116. De esta manera, para una relación de D/P de 1,5 (relación D/P para la RISS), la volatilidad implícita es de 19,83%. A partir de lo anterior se obtiene la curva de la sonrisa de volatilidad para las empresas pertenecientes al sector de la salud el 3 de junio del 2014. En el siguiente apartado se revisarán los resultados para el caso colombiano.

4.3 Análisis de datos de hospitales colombianos para la metodología volatilidad implícita mediante Newton-Raphson y Brenner y Subrahmanyam

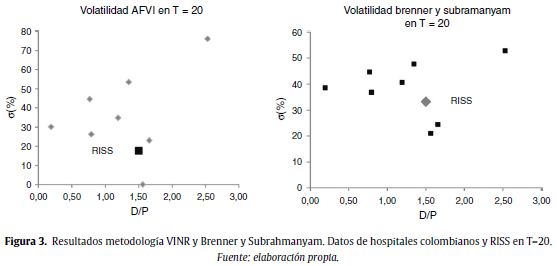

Para el análisis de datos de hospitales colombianos, se utilizan valores de flujos de caja de ocho hospitales en Colombia, y adicionalmente el objeto de estudio que es la RISS. Estos hospitales no cotizan en bolsa pero su participación es significativa en el sector. Los datos aquí usados fueron alterados por múltiplos sin que ello altere los resultados del estudio. De esta manera, en la figura 3 se muestran los resultados de aplicar la metodología VINR y la fórmula Brenner y Subrahmanyam (Ecuación 10) a hospitales colombianos y la RISS en T=20.

Para el caso de los hospitales colombianos, se tiene una correlación entre las dos metodologías de 93,7% para T=20. Como se observa en la figura 3, la volatilidad estimada mediante VINR es de 17,6%, mientras que por el modelo de Brenner y Subrahmanyam es de 33,1%.

A continuación se calcula el valor de la opción real de expandir la RISS, teniendo en cuenta los valores de las volatilidades anteriormente obtenidas.

4.4 Métodos de estimación para la valoración de la red integrada de servicios de salud mediante opciones reales

Usualmente el cambio en los valores del proyecto se modela como un MBG, y en algunos casos como un proceso de reversión a la media (Dixit y Pindyck, 1994; Metcalf y Hasset, 1995; Boyarchenko y Levendorskii, 2007). En el caso del presente estudio se emplea el supuesto del proceso MBG. Por lo tanto, los métodos aplicados para valorar la expansión de la RISS son: árboles binomiales, la aproximación de Barone-Adesi y Whaley, el enfoque Longstaff-Schwartz y el método Crank-Nicolson. Para valorar la RISS se empleará la usual metodología de opciones reales para valorar proyectos con flexibilidad administrativa, donde las oportunidades de inversión reales son vistas como un conjunto de opciones en los activos reales (Trigeorgis, 1996). Bajo este enfoque, el valor presente neto estratégico está dado por el valor presente neto ''estático (o estándar) y se adiciona una ''prima de la opción. Esta prima está dada por la flexibilidad o el tipo de opción, que en el presente caso es la opción de expandir la RISS, que es visto como una opción call americana que paga dividendo, y el dividendo para opciones reales es el costo de esperar, estimado como 1/T.

A continuación se calculan las primas de las opciones tipo americanas mediante los modelos anteriormente mencionados.

4.4.1 Método de árboles binomiales

Este es un método que captura el valor de la flexibilidad en la inversión (Copeland y Antikarov, 2001), bajo expectativas en el largo plazo de efectos positivos (u) y negativos (d) sobre el valor presente de los flujos de caja asociados. Dado lo anterior, Cox, Ross y Rubinstein (1979) derivaron una relación para el cálculo de los factores u y d que desencadenan los movimientos del árbol binomial (Ecuación 11).

(11)

(11)

Donde p es la probabilidad de un efecto positivo, y b es el dividend yield (costo de esperar) para opciones financieras (opciones reales). De esta manera, el valor intrínseco de la opción real de expansión en cada periodo se obtiene del máximo entre cero y la diferencia de los flujos de caja generados por la expansión y la inversión asociada (Ecuación 12).

(12)

(12)

Finalmente, multiplicando el valor intrínseco por las probabilidades y sumando los pagos se tiene el valor de la opción call europea (Ecuación 13).

(13)

(13)

Sin embargo, para la opción americana, que es el enfoque de este estudio, en cada nodo se evalúa el máximo entre ejercer hoy y el valor esperado de continuar.

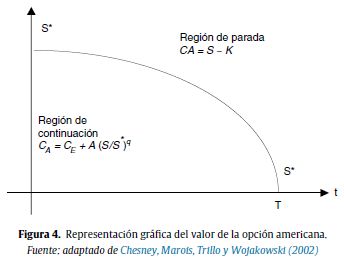

4.4.2 Método Barone-Adesi y Whaley

Como es conocido en la literatura financiera, no es posible obtener una fórmula cerrada para el valor de una opción americana. Sin embargo, Barone-Adesi y Whaley (1987) obtienen una aproximación cuadrática bajo el supuesto de que si el valor de la opción americana y de la opción europea satisface la ecuación diferencial, entonces el valor de la prima por pronto ejercicio debe satisfacer la misma ecuación diferencial cuando la opción está viva. Resolviendo las ecuaciones pertinentes, los autores encuentran:

(14)

(14)

Donde CE es el valor de la call europea, S* es la frontera de ejercicio, y

(15)

(15)

De manera gráfica el valor de la opción call americana se puede representar de la forma como se observa en la figura 4.

De esta manera se puede implementar un algoritmo numérico para resolver el precio de la opción americana (véase por ejemplo la sección 3.1 de Haug (2006)).

4.4.3 Enfoque Longstaff-Schwartz

También se puede valorar la opción call americana mediante el enfoque de Longstaff y Schwartz (2001) -LS-. Los autores emplean una simulación Monte Carlo para las trayectorias del precio de la acción, que bajo el supuesto de distribución lognormal, está dado por:

(16)

(16)

La opción puede ser ejercida en N momentos: 0 < t1 < t2, ..., tN = T, y en cada momento se considera la política óptima de parada, es decir, si se ejerce la opción inmediatamente o continúa. Dado lo anterior, el valor de continuar Fω;tk es:

(17)

(17)

El enfoque LS emplea mínimos cuadrados ordinarios para aproximar la esperanza condicional, donde C(ω, s; t, T) es el flujo de caja generado en el camino ω por la opción dado que la opción no ha sido ejercida antes de t. Para este artículo se adapta el algoritmo que se puede encontrar en Iacus (2011).

4.4.4 Método de Crank-Nicolson

Puesto que un reducido número de ecuaciones en derivadas parciales tienen solución de manera analítica, se emplean métodos de aproximación analítica o métodos numéricos como los métodos de diferencias finitas. En este sentido, Crank y Nicholson (1996) desarrollaron un método numérico para resolver ecuaciones de derivadas parciales, el cual es ampliamente utilizado en métodos de diferencias finitas para hallar el precio de una opción americana. La idea consiste en encontrar una solución a la ecuación diferencial parcial de Black-Scholes:

(18)

(18)

Donde V es el valor de la opción. Este método de diferencias finitas consiste en aproximar las derivadas parciales por cocientes en diferencias en cada punto. Generalmente, las aproximaciones por diferencias finitas brindan soluciones precisas, aunque están sujetas a errores de medida y redondeo. Para más detalles del método de diferencias finitas aplicado a opciones, y un algoritmo para implementar el método de Crank-Nicolson véase por ejemplo el capítulo 4 de Seydel (2012).

4.5 Datos y aplicaciones de la valoración por opciones reales

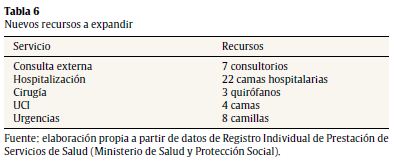

Se plantea como metodología para el cálculo de los nuevos recursos, tomar la participación de los servicios al 2013 (tabla 3) y conservarla constante durante el periodo de análisis. Siguiendo esta lógica, se tiene que para los próximos 6 años la RISS deberá contar con los siguientes recursos adicionales (tabla 6).

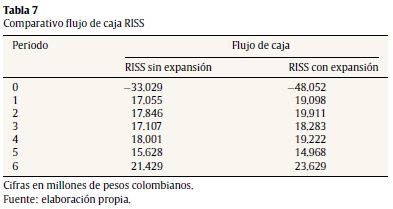

Estos nuevos recursos son multiplicados por el valor de inversión. Dicho valor es obtenido a partir de datos reales de construcción de IPS en el país, en donde se incluyen cifras de infraestructura, equipamiento y capital de trabajo. A partir de lo anterior se obtiene un valor total de inversión de 23.019 millones de pesos colombianos. Definido el criterio de expansión para la RISS, se procede a estimar los flujos de caja asociados a los nuevos recursos los cuales se adicionan a los ya existentes. Esto supone que la expansión será evaluada en el momento 0 de análisis. Para ello se aplica el mismo criterio de cálculo inicial de los flujos de caja de la RISS. De esta manera, se tienen los datos de la tabla 7.

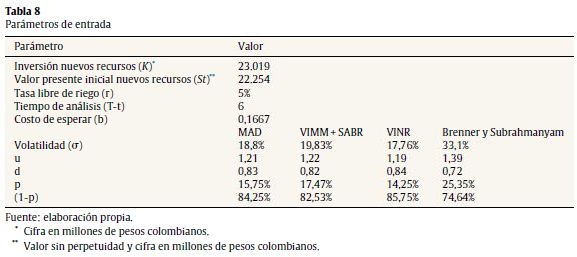

Para la aplicación de las metodologías de valoración de opciones reales mencionadas en el apartado 4.4 se utilizan los parámetros presentados en la tabla 8.

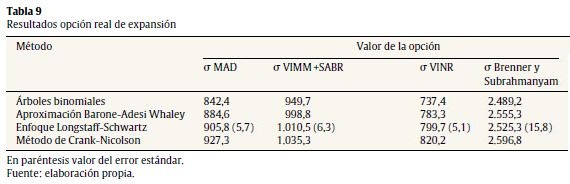

Como se observa en la tabla 8, la inversión que se obtiene para la apertura de los nuevos recursos es de 23.019 millones de pesos colombianos. El valor presente de los flujos de caja se obtuvo siguiendo los criterios de cálculo de los flujos de caja de la RISS, obteniendo así un valor 22.254 millones de pesos colombianos. La tasa de descuento r es del 5% anual compuesta continua, que corresponde a la de los títulos del tesoro (TES) a 5 años con vencimiento en noviembre del 2018. El tiempo de evaluación fue definido en 6 años, tiempo en el cual se espera que los nuevos recursos asociados a los servicios lleguen a un punto de equilibrio. Para la construcción del árbol binomial se calculó el efecto positivo (u) y negativo (d) sobre el valor presente de los flujo de caja para cada valor de volatilidad. De esta manera al evaluar los parámetros en las metodologías de valoración se obtienen los resultados para la opción de expansión (tabla 9). Para la metodología de árboles binomiales se emplearon 100 pasos, mientras que para el enfoque LS se emplearon 100.000 simulaciones. Para el método de Crank-Nicolson se usaron 150 pasos y una malla de 149 puntos.

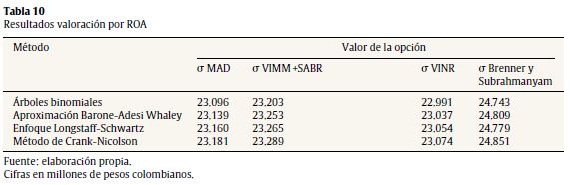

Finalmente, el valor de la opción de expandir que se obtiene por las diferentes metodologías es sumado con el valor tradicional calculado por FCD (Ecuación 19). Lo cual permite tener el valor por metodología ROA (tabla 10).

(19)

(19)

Se observa en los resultados de las tablas 9 y 10 que los valores obtenidos a partir de la metodología de Brenner y Subrahmanyam difieren de las otras tres metodologías. Esto se debe a que el cálculo de la volatilidad se realiza mediante una aproximación analítica, sin embargo podría servir de cota superior para este caso particular. Al suponer que el MBG representa el comportamiento de los flujos de caja, se espera que las metodologías arrojen valores similares. Sin embargo, valores de entrada como la volatilidad estimada del equity mediante Market Proxy Approach pueden afectar la volatilidad de la compañía calculada mediante la propuesta VIMM. Los métodos numéricos como Newton-Raphson entre otros, presentan problemas de óptimos locales y de valores iniciales, lo que podría afectar la volatilidad estimada mediante VINR. Como futura investigación, se propone estudiar estas metodologías en casos de opciones reales, como en petróleo y la industria farmacéutica, ampliamente analizados en la literatura financiera.

Por último, como se puede observar, los valores obtenidos al evaluar la expansión de los servicios por ROA, dan un mayor valor que el VPN de la RISS sin expansión. De igual manera, se tiene que al involucrar la incertidumbre de la demanda de los servicios en el modelo, la expansión genera valor para la RISS y por lo tanto no es rechazada, conclusión contraria al aplicar el método de FCD tradicional. Finalmente, se observa que al evaluar la opción de expansión con las volatilidades propuestas, estas crean valor entre mayor sea la incertidumbre (Copeland y Antikarov, 2001).

5 Conclusiones

Partiendo de la problemática de insuficiencia de camas hospitalarias que padece actualmente Colombia, la estructuración de proyectos de inversión financiera se convierte en una alternativa factible y viable para la mitigación de barreras de acceso a la entrada de los servicios de salud. De esta manera, el enfoque de valoración por opciones reales propuesto en este artículo, muestra ser adecuado y pertinente para tal efecto -no solo para evaluar expansiones de servicios de salud sino también para la construcción de nuevas IPS- puesto que la incertidumbre presentada por la demanda no es debidamente involucrada en los análisis actuales; desencadenado así, problemas de sostenibilidad financiera al momento de planear dichas aperturas o extensiones de servicios en hospitales y clínicas, por carecer de esta información o simplemente por omitir su uso.

En la revisión de literatura de opciones reales es común observar la aplicación de dos procesos estocásticos, estos son: MBG o procesos de reversión a la media (MRM). Sin embargo, no es fácil determinar cuál de los dos procesos aplicar, como lo señala la literatura financiera (Ozorio, Bastian-Pinto y Brandao, 2012), el MBG es ampliamente usado para valoración de proyectos mediante opciones reales (Brandao et al., 2012), mientras que MRM se emplea más en valoración de commodities, derivados con este tipo de subyacentes, o proyectos que involucren un proceso que revierta a la media. Sin embargo, estudios aplicados al sector salud suponen el MBG para las variables relevantes del estudio, entre ellos están Palmer y Smith (2000), Pertile (2009), Krüger y Svensson (2009), Levaggia, Moretto y Pertile (2012), entre otros. Por lo tanto, este estudio supone el MBG para modelizar la incertidumbre en la valoración de la RISS.

En este artículo se aplican dos nuevas metodologías bajo el estudio de opciones reales para el cálculo de la volatilidad. Estas se basan en métodos del cálculo de la volatilidad implícita previamente empleados en las opciones financieras. En el conocimiento de los autores del presente artículo, este es el primer estudio de este tipo y se considera que es un aporte significativo a la literatura financiera. A partir de la aplicación de esta metodología, se obtuvo la curva de la sonrisa de la volatilidad para el sector de la salud mediante valoraciones de hospitales en mercados emergentes que cotizan en bolsa. En las opciones financieras, el gráfico de la sonrisa de la volatilidad cuenta con el precio de ejercicio en el eje de las abscisas, mientras que en este artículo cuenta con la relación D/P (deuda a patrimonio). Los resultados de las nuevas metodologías son similares al método tradicional MAD.

Los resultados muestran que al aplicar las metodologías para el cálculo de la volatilidad, se obtuvo el valor más bajo de volatilidad mediante la metodología propuesta VINR, con un valor de 17,76%, seguido por la metodología MAD con 18,8%, y finalmente 19,83% con la metodología VIMM +SABR. La aproximación de Brenner y Subrahmanyam da como resultado una volatilidad del 33,1%, que está un poco distante de las metodologías anteriores. Finalmente, se aplican las cuatro alternativas para valorar la opción real que se aproxima a una opción call americana que paga dividendo. Los resultados al aplicar estas metodologías con los diferentes valores de volatilidades son similares.

De esta manera, se propone emplear estas metodologías a otros sectores donde se requiera la estimación de la volatilidad para la valoración mediante opciones reales. La metodología VIMM es sencilla de implementar, y como investigación futura se emplearán otros métodos de calibración de las volatilidades implícitas. Aunque el modelo SABR de Hagan et al. (2002) es el más utilizado en la industria financiera para calibrar volatilidades implícitas, hay otros modelos que se aplicarán en una investigación futura como el de Obloj (2008), quien propone una mejora al modelo original de Hagan et al. (2002). También se propone aplicar el modelo de Andreasen y Huge (2013), quienes realizan una extensión del proceso de volatilidad estocástica SABR para incluir un parámetro de asimetría en la volatilidad de la volatilidad (volvol).

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Agradecimientos

Los autores agradecen las valiosas sugerencias y recomendaciones del equipo editorial de la revista, y de los evaluadores anónimos, que ayudaron significativamente a mejorar la versión previa de este artículo.

Notas

1 El manual tarifario del Instituto de Seguridad Social -ISS- es utilizado en el mercado de servicios de salud para liquidar actividades, procedimientos y demás intervenciones asociadas.

Bibliografía

Amram, M. y Kulatilaka, N. (1999). Real options: managing strategic investment in an uncertain world. Boston: Harvard Business School Press. [ Links ]

Andreasen, J. y Huge, B. (2013). Expanded forward volatility. Risk, 101-107. January. [ Links ]

Barone-Adesi, G. y Whaley, R. E. (1987). Efficient analytic approximation of american option values. Journal of Finance, 42(2), 301-320. [ Links ]

Black, F. y Cox, J. C. (1976). Valuing corporate securities: some effects of bond indenture provisions. Journal of Finance, 31(2), 351-367. [ Links ]

Brandao, L., Dyer, L. y Hahn, W. (2005a). Using binomial decision trees to solve realoption valuation problems. Decision Analysis, 2(2), 69-88. [ Links ]

Brandao, L., Dyer, L. y Hahn, W. (2005b). Response to comments on Brandao et al. Decision Analysis, 2(2), 103-109. [ Links ]

Brandao, L. E., Dyer, J. S. y Hahn, W. J. (2012). Volatility estimation for stochastic project value models. European Journal of Operational Research, 220(3), 642-648. [ Links ]

Brennan, M. J. y Trigeorgis, L. (2000). Real options: Development and new contributions. En M. J. Brennan y L. Trigeorgis (Eds.), Project flexibility, agency, and competition: new developments in theory and application of real options (pp. 1-10). New York: Oxford University Press. [ Links ]

Brenner, M. y Subrahmanyam, M. G. (1988). A simple formula to compute implied standard deviation. Financial Analyst Journal, 44(5), 80-83. [ Links ]

Boyarchenko, S. y Levendorskii, S. (2007). Irreversible decisions under uncertainty: optimal stopping made easy. Berlin: Springer. [ Links ]

Charitou, A., Dionysiou, D., Lambertides, N. y Trigeorgis, L. (2013). Alternative bankruptcy prediction models using option-pricing theory. Journal of Banking and Finance, 37(7), 2329-2341. [ Links ]

Chesney, M., Marois, B., Trillo, F. H. y Wojakowski, R. M. (2002). El manejo del riesgo cambiario: las opciones sobre divisas. México: Limusa-CIDE. [ Links ]

Chevalier-Roignant, B., Flath, C. M., Huchzermeier, A. y Trigeorgis, L. (2011). Strategic investment under uncertainty: A synthesis. European Journal of Operational Research, 215(3), 639-650. [ Links ]

Copeland, T. y Antikarov, V. (2001). Real options: A practitioner's guide. New York: TEXERE. [ Links ]

Corrado, C. J. y Miller, T. W., Jr. (1996). A note on a simple, accurate formula to compute implied standard deviations. Journal of Banking and Finance, 20(3), 595-603. [ Links ]

Cox, J., Ross, S. y Rubinstein, M. (1979). Option pricing: a simplified approach. Journal of Financial Economics, 7(3), 229-263. [ Links ]

Crank, J. y Nicholson, P. (1996). A practical method for numerical integration of solutions of partial differential equations of heat conduction type. Advances in Computational Mathematics, 6(1), 207-226. [ Links ]

Dixit, A. K. y Pindick, R. S. (1994). Investment under uncertainty. New Jersey: Princeton University Press. [ Links ]

Dupire, B. (1994). Pricing with a smile. Risk, 18-20. January. [ Links ]

Godinho, P. (2006). Monte Carlo estimation of project volatility for real option analysis. Journal of Applied Finance, 16(1), 15-30. [ Links ]

Hagan, P. Kumar, D., Lesniewski, A. y Woodward, D. (2002). Managing smile risk. Wilmott Magazine, 84-108. [ Links ]

Haug, E. (2006). The complete guide to option pricing formulas. New York: McGraw-Hill. [ Links ]

Heston, S. (1993). A closed-form solution for options with stochastic volatility with applications to bond and currency options. Review of Financial Studies, 6(2), 327-343. [ Links ]

Herath, H. y Park, C. (2002). Multi-stage capital investment opportunities as compound real options. The Engineering Economist, 47(1), 1-27. [ Links ]

Hull, J. (2008). Options, futures, and other derivatives (7. th Edition). New Jersey: Prentice Hall. [ Links ]

Iacus, S. (2011). Option pricing and estimation of financial models with R. Chichester: John Wiley & Sons. [ Links ]

Kallapur, S. y Eldenburg, L. (2005). Uncertainty, real options, and cost behavior: evidence from Washington State Hospitals. Journal of Accounting Research, 43(5), 735-752. [ Links ]

Kienitz, J. y Wetterau, D. (2013). Financial modeling: Theory, implementation and practice with Matlab source. Chichester: John Wiley and Sons. [ Links ]

Krüger, N. A. y Svensson, M. (2009). The impact of real options on willingness to pay for mortality risk reductions. Journal of Health Economics, 28(3), 563-569. [ Links ]

Leland, H. (1994). Corporate debt value, bond covenants, and optimal capital structure. Journal of Finance, 49(4), 1213-1252. [ Links ]

Levaggia, R., Moretto, M. y Pertile, P. (2012). Static and dynamic efficiency of irreversible health care investments under alternative payment rules. Journal of Health Economics, 31(1), 169-179. [ Links ]

Lewis, A. (2000). Option valuation under stochastic volatility. California: Finance Press. [ Links ]

Lipton, A. (2002). The vol smile problem. Risk, 61-65. February. [ Links ]

Longstaff, F. A. y Schwartz, E. S. (2001). Valuing American options by simulation: a simple least - squares approach. Review of Financial Studies, 14(1), 113-148. [ Links ]

Merton, R. C. (1974). On the pricing of corporate debt: the risk structure of interest rates. Journal of Finance, 29(2), 449-470. [ Links ]

Metcalf, G. E. y Hasset, K. A. (1995). Investment under alternative return assumptions comparing random walks and mean reversion. Journal of Economic Dynamics and Control, 9(8), 1471-1488. [ Links ]

Obloj, J. (2008). Fine-tune your smile: Correction to Hagan et al. Wilmott Magazine, 1-4. May. [ Links ]

Organización Panamericana de la Salud. (2010). Redes Integradas de Servicios de Salud: Conceptos, Opciones de Política y Hoja de Ruta para su Implementación en las Américas. Organización Mundial de la Salud OMS. [consultado 2 Abr 2014]. Disponible en: http://www.paho.org/uru/index2.php?option=comdocmantask=docviewgid=145Itemid=250. [ Links ]

Ozorio, L.M., Bastian-Pinto, C.L. y Brandao, L.E. (2012). The Choice of Stochastic Process in Real Option Valuation. [consultado 9 Ene 2015]. Disponible en: http://realoptions.org/openconf2012/data/papers/49.pdf. [ Links ]

Paulot, L. (2009). Asymptotic implied volatility at the second order with application to the SABR model. SSRN eLibrary. [consultado 2 Abr 2014]. Disponible en: http://ssrn.com/abstract=1413649. [ Links ]

Palmer, S. y Smith, P. C. (2000). Incorporating option values into the economic evaluation of health care technologies. Journal of Health Economics, 19(5), 755-766. [ Links ]

Pertile, P. (2009). An extension of the real option approach to the evaluation of health care technologies: the case of positron emission tomography. International Journal of Health Care Finance and Economics, 9(3), 317-332. [ Links ]

Rebonato, R., McKay, K. y White, R. (2009). The SABR/LIBOR market model: Pricing, calibration, and hedging for complex interest-rate derivatives. Chichester: John Wiley and Sons. [ Links ]

Schwartz, E. S. y Trigeorgis, L. (2004). Real options and investment under uncertainty: classical readings and recent contributions. Cambridge: MIT Press. [ Links ]

Seydel, R. (2012). Tools for computational finance (5. th Edition). Berlin: Springer. [ Links ]

Sick, G. (1995). Real options. En R. Jarrow, V. Maksimovic, y W. Ziemba (Eds.), Handbook of operations research and management science: finance (pp. 631-691). Amsterdam: North Holland. [ Links ]

Skinner, L. A. (2011). Singular perturbation theory. New York: Springer. [ Links ]

Smith, J. E. (2005). Alternative approaches for solving real-options problems: (Comment on Brandao et al., 2005). Decision Analysis, 2(2), 89-102. [ Links ]

Sundaresan, S. (2013). A review of Merton's model of the firm's capital structure with its wide applications. Annual Review of Financial Economics, 5, 21-41. [ Links ]

Trigeorgis, L. (1996). Real options: managerial flexibility and strategy in resource allocation. Cambridge: MIT Press. [ Links ]

Williams, D., Hammes, P. y Karahalis, G. (2007). Real options reasoning in healthcare: an integrative approach and synopsis. Journal of Healthcare Management, 52(3), 170-186. [ Links ]

Anexos.