Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEstudios Gerenciales

versão impressa ISSN 0123-5923

estud.gerenc. vol.31 no.137 Cali out./dez. 2015

https://doi.org/10.1016/j.estger.2015.07.004

ARTÍCULO

DOI: 10.1016/j.estger.2015.07.004

Complementariedad de las inversiones a largo plazo y de capital de trabajo ante oportunidades de negocios y consideraciones de liquidez en países latinoamericanos

Complementarity of long term and working capital investments for business opportunities and liquidity considerations in Latin American countries

Complementaridade dos investimentos a longo prazo e do capital de trabalho para oportunidades de negócios e considerações de liquidez em países latino-americanos

Humberto Valencia Herrera*

Profesor Investigador, EGADE Business School, Instituto Tecnológico y de Estudios Superiores de Monterrey, Monterrey, México. Dirigir correspondencia a: Oficinas III, 2.° piso, Calle del Puente 222, Ejidos de Huipulco, México, D.F., 14380. Correo electrónico: humberto.valencia@itesm.mx

Recibido el 14 de agosto de 2014

Aceptado el 22 de julio de 2015

On-line el 23 de octubre de 2015

Resumen

El objetivo del estudio es analizar la relación entre la inversión a largo plazo y la inversión de capital de trabajo, para lo cual se utiliza el método de mínimos cuadrados generalizados para paneles con corrección de errores por hetercedasticidad y autocorrelación específica por panel. A partir de lo anterior se encuentra que la inversión en activos a largo plazo en las empresas que cotizan en la bolsa de 7 de los principales países latinoamericanos está precedida por aumentos en el capital de trabajo, lo que fortalece la hipótesis de que se da en respuesta a mejoras en las oportunidades de negocios. Esta relación es estadísticamente significativa en lo general y en empresas que tienen alto o mediano apalancamiento, más no en las de bajo.

Palabras clave: Administración financiera. Corto plazo. Inversión. Latinoamérica.

Códigos JEL: M21. M11.

Abstract

The objective of the study is the analysis of the relation between long term investment and investment in working capital, using the generalized least squares method for panel data with error correction for heteroscedasticity, and panel specific autocorrelation. From the above, it is found that investment in long-term assets in publicly traded companies from 7 major Latin American countries is preceded by increases in working capital, which strengthens the hypothesis that this occurs in response to improved business opportunities. This relationship is statistically significant in general and in companies that have high or medium, but not low leverage.

Keywords: Financial management, Short term, Investment, Latin America.

JEL classification: M21. M11.

Resumo

O objetivo do estudo é analisar a relação entre o investimento a longo prazo e o investimento de capital de trabalho, para o qual se utiliza o método de mínimos quadrados generalizados para painéis com correção de erros por heterocedasticidade e autocorrelação específica por painel. A partir do anterior encontra-se que o investimento em ativos a longo prazo nas empresas que têm quota na bolsa de 7 dos principais países latino-americanos está precedida por aumentos no capital de trabalho, o que reforça a hipótese de que ocorre em resposta a melhorias das oportunidades de negócios. Esta relação é estatisticamente significativa no geral e em empresas que têm alta ou média alavancagem, mas não nas de baixa.

Palavras-chave: Administração financeira, Curto prazo, Investimento, América-latina.

Classificações JEL: M21. M11.

1. Introducción

La inversión a largo plazo y las decisiones de capital de trabajo son afectadas a menudo por la limitación del financiamiento, principalmente en países con mercados financieros no desarrollados adecuadamente (Kumar, 2004), en los que hay alta dependencia en crédito institucional y tasas de interés fuera del equilibrio de mercado. Adicionalmente, en algunos países emergentes se han observado limitaciones en la disponibilidad de recursos para la inversión.

Dado lo anterior, en el presente trabajo se exploran varios aspectos del manejo del capital de trabajo y la inversión a largo plazo. En particular, se contrasta la hipótesis de que las políticas de inversión a largo plazo y de manejo de capital de trabajo están coordinadas porque la expectativa de una expansión resulta en mayores inversiones tanto en activos a largo plazo como en capital de trabajo; específicamente, ante la irreversibilidad de las inversiones a largo plazo y ante la expectativa de una expansión, las empresas primero invierten en más capital de trabajo, y luego en activos a largo plazo. Esto se contrasta con la hipótesis de que la escasez de recursos obliga a reducir la inversión en capital de trabajo para realizar inversiones en activos a largo plazo.

Normalmente, las decisiones de inversión en activos a largo plazo responden a mayores posibilidades de ganancia, que pueden estar precedidas por aumentos recientes en la rentabilidad operativa, un mayor uso de la capacidad productiva y menores costos en el financiamiento. En un proceso de expansión, la inversión a largo plazo está frecuentemente precedida de inversión en capital de trabajo, ya que esta es más flexible que la inversión en activos a largo plazo, que tienen un mayor grado de irreversibilidad.

En este sentido, el financiamiento de la inversión, dados los costos de transacción y de información que encarecen el costo de la fuente de financiamiento, proviene en primer lugar de fuentes internas (utilidades retenidas) y después de fuentes externas, como deuda y emisiones de capital. Esto lleva a la hipótesis alterna de que, en un ambiente de racionamiento de capital, la inversión en capital de trabajo podría limitarse, disminuyendo el crédito a clientes y distribuidores, para favorecer la inversión a largo plazo.

Por lo tanto, la importancia de este estudio reside en que ayuda a conocer mejor la gestión de las inversiones a largo plazo y del capital de trabajo de empresas en Latinoamérica, cómo estas están interrelacionadas y cómo dependen de la rentabilidad, el uso de la capacidad instalada, la solvencia y la liquidez de la empresa. Esto es especialmente relevante en empresas de países emergentes, en las que se han observado mayores limitaciones para el acceso al financiamiento externo, lo que las obliga a depender del interno y a coordinar las inversiones en activos de largo plazo con la gestión del capital de trabajo y con la acumulación de reservas de efectivo.

Al respecto, la relación entre la inversión a largo plazo y la de capital de trabajo es un tema poco estudiado, en particular, en países latinoamericanos. Esta relación entre inversión a largo plazo y las decisiones de capital de trabajo está relacionada con teorías que hablan de la existencia de restricciones financieras que podrían resultar en un proceso de sustitución o aprovechamiento de oportunidades de negocio, que resulta en complementariedades.

De esta forma, el artículo analiza la relación temporal de la inversión a largo plazo con la de capital de trabajo que se observa en Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela, a partir del comportamiento de la inversión a largo plazo y la de capital de trabajo en forma agregada y se estudia la relación correlacional que hay entre las variables consideradas. Para esto se propone un modelo de dependencia de la inversión en capital de trabajo, controlando por el uso de efectivo, la rotación de activos, el margen operativo y la cobertura por intereses; adicionalmente, se profundiza en la correlación existente entre las variables y la dependencia temporal por panel y heteroscedástica existente en la muestra. Dado lo anterior, y con base en observaciones empíricas realizadas, se propone un método de estimación de mínimos cuadrados generalizados con corrección heteroscedástica y dependencia temporal de primer orden por panel. Finalmente, se analizan los resultados del problema en función del apalancamiento existente en las empresas, que puede modificar las relaciones observadas entre inversión a largo plazo, capital de trabajo, aspectos de rentabilidad y uso de efectivo.

Este artículo se divide en las siguientes partes: la segunda sección discute el marco teórico, la tercera sección describe la metodología empleada, la cuarta presenta los resultados obtenidos y la última sección comprende las conclusiones y recomendaciones.

2. Marco teórico

La teoría tradicional de la inversión se refiere a que la inversión está relacionada inversamente con su costo, medido por la tasa de interés, las condiciones financieras y la demanda efectiva (Keynes, 1936; Kalecki, 1937). En este sentido, Kalecki (1971) argumenta que esta dependencia a la tasa de interés puede variar, ya que si el riesgo marginal de las inversiones en activos a largo plazo aumenta, los prestamistas requieren de tasas de interés más altas con más inversión. Por otra parte, las tasas también aumentan con el riesgo de la inversión. Ante esto Keynes (1936) y Minsky (1975) identifican el riesgo del prestamista en función del peligro moral (incumplimiento voluntario) o de expectativas no cumplidas (incumplimiento involuntario), lo que incrementa las tasas, efectos que resultan en el racionamiento de capital por la asimetría de información (Stiglitz y Weiss, 1981). Respecto a Fazzari y Mott (1986) encuentran que el precio efectivo de la demanda de inversión de cada empresa está determinado por la inversión, las obligaciones de efectivo, la utilización de la capacidad y la proporción de bienes de inversión que se pueden comprar con los flujos internos. Por su parte, Fazzari, Hubbard y Petersen (1988) exploran la relación entre inversión y restricciones en el financiamiento, donde se prueba la hipótesis nula de que si no se tienen imperfecciones del mercado, la decisión de inversión de una empresa y los flujos de efectivo no estarán relacionados. En este sentido, Fazzari et al. (1988) muestran que después de controlar por crecimiento, la inversión corporativa es sensible a los flujos de efectivo, especialmente en empresas con pago de dividendos bajos. También se encuentra evidencia del efecto positivo de los fondos internos sobre la inversión, causado por las restricciones de liquidez que enfrentan las empresas con costos mayores de capital externo que interno. Por otro lado, la disponibilidad de efectivo ayuda a la realización de inversiones, ya que sirve para reducir la volatilidad de los ingresos y proteger las inversiones futuras. De esta forma, tener capacidad de endeudamiento sirve de cobertura, al permitir tener efectivo con este propósito (Acharya, Almeida y Campello, 2007).

Respecto a Kaplan y Zingales (1997) y Cleary (1999), ellos iniciaron la literatura que muestra que en empresas que tienen restricciones financieras, la inversión es sensible a la generación interna de flujos de efectivo. En esta línea, el tener restricciones financieras se ha asociado a empresas pequeñas o de reciente creación (Devereux y Schiantarelli, 1990; Oliner y Rudebusch, 1992; Kadapakkam, Kumar y Riddick, 1998; Shin y Kim, 2002), a empresas con baja calificación crediticia o sin ella (Calomiris, Himmelberg y Watchel, 1995), a empresas independientes que no son parte de un grupo industrial (Hoshi, Kashyap y Scharfstein, 1991; Shin y Park, 1999) y a empresas con alto crecimiento y bajos dividendos (Alti, 2003), estas últimas normalmente con altos Q de Tobin. Como resultado, en todas estas organizaciones existe una especie de orden jerárquico de fuentes de financiamiento: capital interno, financiamiento de instituciones financieras y, luego, préstamos no financieros (Vos, Yeh, Carter y Tagg, 2007).

Al examinar la inversión a largo plazo y las decisiones de capital de trabajo, estas son afectadas a menudo por la limitación del financiamiento, principalmente en países con mercados financieros no adecuadamente desarrollados (Kumar, 2004), en los que hay alta dependencia en el crédito institucional y tasas de interés fuera del equilibrio de mercado. Estas restricciones por financiamiento pueden variar por país, por ejemplo, Bond, Elston, Mairesse y Mulkay (2003) encuentran, en un estudio usando datos de panel, que la inversión de empresas en Gran Bretaña está más limitada por financiamiento que en empresas de Bélgica, Francia y Alemania. Este racionamiento puede resultar en dependencia de la inversión a la generación de flujos de efectivo; por ejemplo, en Estados Unidos, usando regresiones y datos de panel, Fazzari y Mott (1986) y Ndikumana (1999) encuentran relaciones de inversión con ventas (positiva), con cambio en ventas (positiva), con utilidades (positiva) y con el pago de intereses (negativa). En Ndikumana (1999) además se incluyen las variables de costo de capital (negativo, pero no significativo) y la Q promedio de Tobin (positiva y significativa). Sin embargo, en estos estudios, los coeficientes son inestables en submuestras por año o por industria. Por otra parte, si se compara el estudio de Falls y Natke (2007) con Fazzari y Mott (1986) y Ndikumana (1999), la inversión es más sensible a las variables consideradas en Brasil que en Estados Unidos, y más sensible en empresas nacionales en Brasil que en multinacionales del mismo país.

A continuación se profundiza en la naturaleza del capital de trabajo y la inversión en activos fijos. Inicialmente, el capital de trabajo se puede definir como activo circulante menos pasivo circulante y efectivo (Berg y DeMarzo, 2010; Valencia, 2009), esto es, la diferencia entre la suma de cuentas por cobrar, inventarios y cuentas por pagar y deuda a pagar en menos de un año. La inversión en activos fijos y el capital de trabajo se diferencian en que el capital de trabajo es más líquido (Dewing, 1941). Otro punto de vista es que la inversión fija es más irreversible que la inversión en capital de trabajo (Pindyck, 1991), por lo que la empresa va a ajustar primero el capital de trabajo ante un choque de una restricción de financiamiento, antes de ajustar sus activos fijos; en particular, reducirá los días de cuentas por cobrar, intensificando esfuerzos de cobrar y endureciendo las políticas de crédito a clientes y distribuidores, antes de reducir los activos fijos (Meltzer, 1960). Como resultado, los aumentos (decrecimientos) de la inversión en activos fijos estarán precedidos por aumentos (decrecimientos) en el capital de trabajo, en particular, de las cuentas por pagar.

Por último, Chiou, Cheng y Wu (2006) muestran que el capital de trabajo está también relacionado con el grado de apalancamiento y que la gerencia contrarresta las variaciones en liquidez externa e interna acumulando capital de trabajo cuando la liquidez es alta y disminuyéndolo cuando es baja, aunque no se encuentra evidencia de efectos por ciclo de negocios, industria, crecimiento, resultados o tamaño de empresa.

3. Metodología

En esta sección se discuten las hipótesis que se exploran en este trabajo, las variables que se utilizaron en el estudio, el modelo empírico que se emplea para hacer inferencias entre las variables consideradas, la selección de la muestra, el proceso para seleccionar la metodología de análisis econométrico y la metodología econométrica empleada.

A partir de la discusión realizada en la sección previa, a continuación se plantean las siguientes hipótesis:

- La empresa debe responder a oportunidades de negocio; por lo tanto, cuando los márgenes de ventas aumentan (disminuyen), mejorando (empeorando) las expectativas de hacer negocios, las empresas aumentarán (disminuirán) sus inversiones a largo plazo.

- Dado que las empresas en Latinoamérica enfrentan restricciones en financiamiento, una mayor (menor) inversión a largo plazo estará acompañada de disminuciones (aumentos) en las reservas de efectivo.

- La inversión en capital de trabajo aumentará (disminuirá) con mejoras en las oportunidades de negocios; pero, dado que este tipo de inversión ofrece mayor flexibilidad que la inversión a largo plazo, se espera que aumente (disminuya) junto con la inversión a largo plazo y previamente a esta.

- Las empresas que usan frecuentemente financiamiento, al expandir (contraer) el capital de trabajo, preferirán aumentar (disminuir) los días de cuentas por cobrar a aumentar (disminuir) los días de inventario. Aquellas que tienen bajo uso de financiamiento, aumentarán los días de inventario.

- Los proveedores, ante un aumento de las expectativas de negocios, aumentarán el crédito ofrecido, aumentando los días de cuentas por pagar.

- Si las empresas enfrentan restricciones en su capacidad instalada, aumentarán (disminuirán) sus inversiones a largo plazo cuando la rotación de activos aumente (disminuya).

Para comprobar las hipótesis previamente mencionadas, se consideraron las siguientes variables que se estiman de la siguiente forma.

Inicialmente, la inversión en activos a largo plazo, tangibles e intangibles, es el cambio en los activos a largo plazo (actlpt) en el trimestre más la depreciación y amortización en el mismo período (dept).

Después, la razón de inversión en activos a largo plazo a activos (invlpact) es el cociente entre la inversión en activos en el trimestre (invlpt) y los activos al inicio del trimestre (actt-1).

Adicionalmente, los días de cuentas por pagar (diascp) es el cociente entre el promedio de cuentas por pagar (cp) al inicio y al final del trimestre y las ventas diarias (ventas); estas últimas calculadas con un ajuste a diario, lo cual se logra dividiendo entre el factor (365/4). De forma similar se estimaron los días de cuentas por cobrar (diascc) y los días de inventario (diasinv).

Por otra parte, la razón de efectivo y bancos sobre activos (efeact) es el cociente del efectivo (efe) entre el total de activos (act) en el trimestre.

Referente al margen operativo (margop), este es el cociente entre la utilidad operativa del trimestre (utilidad) y las ventas del trimestre (ventas).

La variable rotación de activos (rotact) se define como las ventas del trimestre (ventas) anualizadas entre el promedio de activos (act) del inicio y el final del trimestre.

En lo que respecta al apalancamiento financiero, este se refiere a la razón de deuda sobre activos totales, al final del trimestre.

Dado lo anterior y teniendo en cuenta que la inversión puede depender de acciones anteriores, se consideró explícitamente en un modelo extendido una posible dependencia de hasta un año antes (4 trimestres) de la variable dependiente y las independientes1, tal como se muestra en la ecuación 10.

Donde invlpact es la inversión a largo plazo en activos, diascc son los días de cuentas por cobrar, diascp son los días de cuentas por pagar, diasinv son los días de inventario, efeact es la razón de efectivo sobre activos, rotact es la rotación de activos, margop es el margen operativo, cobint es la cobertura de intereses, y q2, q3 y q4 se refieren a variables indicadoras del trimestre, las cuales toman el valor de 1 en el trimestre respectivo y 0 en otros.

Para la realización del estudio, se usó información de Economática, complementada con datos de Bloomberg, correspondiente al período entre el primer trimestre de 1990 y el tercer trimestre de 2010, a partir de lo cual se tomaron en cuenta 47.311 observaciones válidas de inversión en activos a largo plazo, un 10,4% de Argentina, un 39,7% de Brasil, un 15,1% de Chile, 2,4% de Colombia, 17,6% de México, 12,5% de Perú y 5,3% de Venezuela, cubriendo un total de 1.114 empresas de sectores no financieros.

Se debe considerar que, dado que la información de Economática presenta muchos valores improbables, se complementó con información de Bloomberg y se truncaron valores en el caso de valores extremos poco probables: el retorno sobre activos se truncó a un rango entre -1.000 y 300%; el retorno sobre patrimonio neto se truncó a un rango entre -1.000 y 500%, el margen neto se truncó con un límite inferior de -20.000%, el margen operativo se truncó con un límite inferior de -300%, la depreciación y amortización de activos se truncó entre 0 y 3, la razón de la inversión en propiedades de planta y equipo en activos se truncó a un límite superior de 500%, el cambio de la depreciación de activos se truncó a un límite superior de 200%, los días de cuentas por pagar, por cobrar y de inventario se truncaron con un límite superior de 2.920 días, la razón de inversión en activos a largo plazo a activos se truncó a un límite inferior de 10 veces.

El efecto de truncar la razón de inversión a largo plazo en activos reduce el efecto de observaciones extremas, lo que disminuye la volatilidad, pero también la importancia de los cambios grandes en inversiones a largo plazo, como los que ocurren con una fusión, una adquisición o una escisión de gran magnitud. Referente a los cambios entre trimestres, solo se estimaron cuando se contó con información al inicio y al final.

En la medida en que se manejan variables indicadoras a nivel de empresa para considerar efectos fijos, el usar variables indicadoras para manejar diferencias por país es redundante, aunque sí existan diferencias entre países. Estas se dan ya que el grado de avance de los mercados financieros y los ciclos económicos difieren entre países.

De esta manera, el estudio comprende el período entre el primer trimestre de 1990 y el tercer trimestre de 2010, con los que se cubren ciclos de expansión y de crisis de estas economías, incluyendo la crisis financiera de 2008, que Colombia y Perú confrontaron relativamente bien, aun teniendo crecimiento, mientras que México sufrió más que otros países y Chile contrajo su producto interno bruto (Leitner y Stehrer, 2013). No obstante, en general, durante la crisis la inversión extranjera directa se contrajo fuertemente en Sudamérica.

Respecto a las empresas consideradas en el estudio, estas son empresas latinoamericanas de países en desarrollo, que enfrentan retos financieros parecidos. Ante esto, se tiene documentado que los obstáculos financieros son menores entre las empresas de países con mayor desarrollo de la intermediación financiera, mayor desarrollo del mercado accionario, sistemas eficientes legales, mayor producto interno bruto per cápita y mayor desarrollo institucional (Beck, Demirgüc-Kunt y Maksimovic, 2006). En forma alterna, existe la hipótesis de que la estructura financiera de las empresas es independiente del nivel de desarrollo de las empresas. En este sentido, Corbett y Jenkinson (1997) y Levine (2002) notan que hay similitud de las estructuras financieras de las empresas en países con sistemas financieros diferentes.

Por otro lado, dado que las tipos de interés y de cambio difieren por país, estas variables no fueron consideradas explícitamente en este estudio, ya que las variables que se manejan son razones financieras que anulan el efecto de la unidad monetaria; por ejemplo, los días de cuentas por pagar se expresa en días, la razón de inversión en activos anula la cantidad monetaria ya que tanto la inversión como los activos están expresados en la moneda original, entre otros. Dado lo anterior, el resultado es una cantidad sin dimensión, por lo que se puede comparar entre empresas.

Pasando al modelo de regresión empleado, este se estimó usando el método de mínimos cuadrados generalizados para paneles con corrección de errores por hetercedasticidad y procesos autocorrelacionales específicos por panel (Beck y Katz, 1995), método que reporta coeficientes y errores estándares corregidos por panel correctamente pero ineficientemente (Baltagi, 2005). Este método se seleccionó después de realizar diversas pruebas estadísticas que se discuten en el siguiente párrafo. En forma alterna, se pudo utilizar métodos sólidos en dependencia de panel y temporal, como lo proponen Thompson (2011) y Gow, Ormazabal y Taylor (2010), que son correctos, pero menos eficientes que el método propuesto, ya que la dependencia temporal es solo en la autocorrelación de primer orden a nivel de panel.

La justificación del uso del método propuesto de estimación se basa en las pruebas que se describen a continuación. La prueba tipo Chow de Wooldridge (2002) para efectos fijos y aleatorios rechaza la hipótesis nula de que no hay efectos fijos, el estadístico F(7,529) es 2,4, lo que corresponde a una probabilidad de la hipótesis nula del 1,98%. La prueba de Wooldridge (2002) de autocorrelación en primer orden obtiene un estadístico F(1,340) de 0,023 que corresponde a una probabilidad de 87,9% de que la hipótesis nula de no correlación común no se pueda rechazar. Sin embargo, el coeficiente de Durbin-Watson modificado por Bhargava, Franzini y Narendranathan (1982) es 2,050 y el de Baltagi-Wu, mejor invariante local (LBI, por sus siglas en inglés de local best invariant), es 2,055, lo que rechaza que haya autocorrelación positiva, pero no son conclusivas respecto a una autocorrelación negativa (Baltagi y Wu, 1999). También se observa una desviación estándar de errores por panel de cero, lo que justificaría no considerar efectos aleatorios y usar un modelo de regresión agregado. Las pruebas de autocorrelación por grupos no se pudieron realizar, ya que no se tenían observaciones comunes para algunos paneles y estos son no balanceados, aunque se observaron autocorrelaciones en paneles muy diferentes a cero.

Dado lo anterior, se utiliza el modelo de mínimos cuadrados generalizados de Prais-Winsten con corrección por hetercedasticidad. Respecto a la homocedasticidad, se obtiene de una prueba de razón de máxima verosimilitud una chi2 de 101.471,4, lo que rechaza la hipótesis nula de homocedasticidad. En forma similar, la prueba modificada de Wald obtiene una chi2 de 4,6e + 37, lo que rechaza la hipótesis de homocedasticidad por panel.

Por parsimonia, un modelo de paneles con solo efectos aleatorios se podría proponer. Sin embargo, los resultados de la prueba de Chow de Wooldridge (2002) señalan que es superior un modelo con efectos fijos. En forma semejante, se propondría un modelo sin corregir por autocorrelación por panel, pero los resultados de las pruebas muestran que sí hay autocorrelación y esta es diferente dependiendo de la empresa. Asumir que no hay autocorrelación o una autocorrelación común, sin considerar las diferencias por panel, llevará a resultados sesgados. De la misma manera, asumir homocedasticidad, por ejemplo en un modelo de datos de panel con autocorrelación y homocedasticidad, resultará en estadísticos t sesgados.

Por otro lado, se observa que, de un modelo de regresión de Prais-Winsten con autocorrelación, se obtiene un coeficiente transformado Durbin-Watson de 1,996, que no es conclusivo respecto a la autocorrelación (Drukker, 2003). Referente a la prueba de Chow para efectos fijos contra aleatorios obtiene una chi2 de 19,79, que rechaza la hipótesis nula de que no hay efectos fijos, ya que su probabilidad es de 1,9%.

4. Análisis de resultados

En esta sección se hace una descripción del comportamiento observado del capital de trabajo en el período de estudio, se realiza una discusión de las correlaciones observadas entre las variables, se revisan los resultados del modelo principal de regresión y los resultados condicionados de la regresión dependiendo del nivel de apalancamiento (bajo, medio o alto).

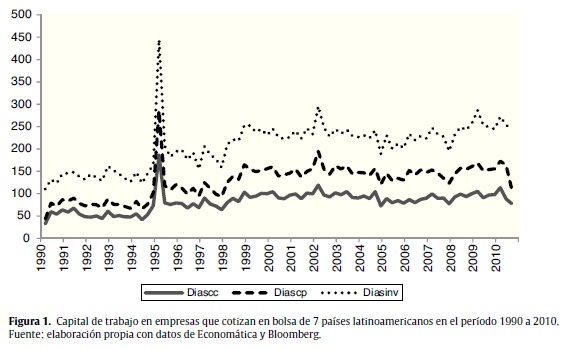

Analizando el comportamiento del capital de trabajo, medido por los días de cuentas por cobrar, por pagar e inventarios en las empresas seleccionadas, se puede apreciar en la figura 1 un aumento en todos los rubros del capital de trabajo como resultado de la crisis ''Tequila'' del primer trimestre de 1995, ya que las empresas tuvieron que financiarse y ofrecer mayor financiamiento en capital de trabajo en este período. Excepto por este período, se observan mayores días de cuentas por cobrar, por pagar e inventarios en la década 2000-2010, que en la década 1990-2000, lo que indica una política menos restrictiva en el capital de trabajo a partir del 2000.

Respecto al uso eficiente del capital de trabajo, una empresa en auge tendrá aumentos en su capital de trabajo previamente a hacer una inversión, esto es, tendrá aumentos en los días de cuentas por cobrar y disminuciones en los días de cuentas por pagar; no así si se financia con capital de trabajo, aumentando el financiamiento de proveedores y disminuyendo el que da a clientes y distribuidores. Es decir, tendrá aumentos en los días de cuentas por pagar y disminuciones en los días de cuentas por cobrar. Los aumentos en los días de inventario están más relacionados con la eficiencia operacional y la relación puede ser ambivalente, ya que un aumento en los días de inventario puede ser interpretado como una previsión por ventas esperadas futuras, pero también como una disminución en la demanda, que no ha permitido colocar producto.

A partir de las correlaciones de la tabla 1, se observa que las empresas financian la adquisición de activos a largo plazo con capital propio proveniente internamente de la empresa. Esto en la medida en que la inversión a largo plazo en activos aumenta con disminuciones en el cambio del apalancamiento (-0,069), y viceversa, lo que da soporte a la hipótesis de que la inversión se financia más con capital propio que con endeudamiento. Adicionalmente, la razón de inversión en activos aumenta con disminuciones en el cambio en la razón de efectivo a activos (-0,092), y viceversa, lo que respalda la hipótesis de que las empresas se financian con capital propio proveniente de las operaciones de empresa, más que de una emisión adicional accionaria. Ambas relaciones son estadísticamente significativas al 99%.

Por otra parte, la inversión en activos es estacional, la razón de inversión en activos está correlacionada negativamente con la variable indicadora del tercer trimestre (-0,018) y positivamente con la variable indicadora del cuarto trimestre (0,040), siendo ambas relaciones estadísticamente significativas al 99%.

Continuando con el análisis de las correlaciones, estas parecieran indicar que las empresas financian la inversión a largo plazo con capital de trabajo. La tabla 1 refleja que la inversión a largo plazo en activos aumenta de forma estadísticamente significativa al 99% con disminuciones en el cambio en los días de cuentas por cobrar (-0,081) y al 90% con disminuciones en el cambio de los días de inventario (-0,013), y viceversa; esto parece indicar que aumentos en activos a largo plazo están acompañados de disminuciones de capital de trabajo. Respecto a la relación del financiamiento a largo plazo con el financiamiento con proveedores, esto es, la inversión de largo plazo con los cambios en los días de cuentas por pagar, no se observó que se tenga una relación estadísticamente significativa. Los resultados de las correlaciones deben ser analizados con cuidado, ya que no consideran efectos de variables cruzadas; sin embargo, estos sí se consideran más adelante en un modelo de regresión de datos de panel.

Del análisis de las correlaciones también se observa que las empresas hacen inversiones a largo plazo cuando la rentabilidad operativa o el uso de su capacidad aumentan. De esta forma, la inversión a largo plazo en activos aumenta (disminuye) con aumentos (disminuciones) en los cambios del margen operativo (0,029) y la rotación de activos (0,036), lo que da soporte a la hipótesis de que la empresa hace inversiones de activos a largo plazo cuando la rentabilidad operativa y el uso de la capacidad instalada aumenta. Estas 2 relaciones son estadísticamente significativas al 99%.

Del mismo modo, los componentes del capital de trabajo (cambios en cuentas por cobrar, por pagar e inventarios) aumentan o disminuyen juntos, esto es, la correlación entre los cambios en los días de cuentas por cobrar y los días de cuentas por pagar (0,544) y con los días de inventarios (0,472) y entre los cambios de días de cuentas por pagar y de inventarios (0,480), son positivas y estadísticamente significativas al 99%.

Con respecto a la productividad, el capital de trabajo se compensa tanto por el margen operativo como por el uso de la capacidad instalada; de tal forma que los cambios en los componentes del capital de trabajo aumentan cuando los cambios en el margen operativo o cuando la rotación de activos disminuyen. Así, las correlaciones del cambio en los días de cuentas por cobrar (Δdiascc), del cambio en los días de cuentas por pagar (Δdiascp) y de los días de inventario (Δdiasinv) con el cambio del margen operativo (Δmargop) son -0,357, -0,344 y -0,305, respectivamente; mientras que con el cambio en la rotación de activos (Δrotact) son -0,227, -0,136 y -0,234. Se debe tener presente que todas las anteriores correlaciones son negativas y estadísticamente significativas al 99%.

Por otro lado, el financiamiento por deuda y proveedores se compensan entre sí, de tal manera que los aumentos (disminuciones) en el apalancamiento van acompañados de disminuciones (aumentos) en los días de cuentas por pagar (-0,039), siendo esta correlación estadísticamente significativa al 99%.

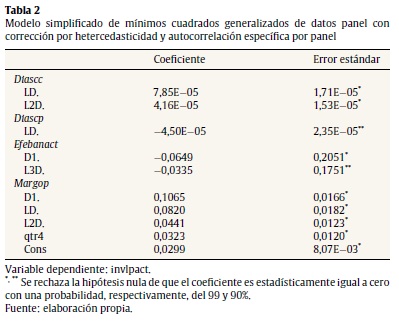

Pasando a los resultados obtenidos con el modelo principal de regresión resumidos en la tabla 2, estos dan soporte a la hipótesis de que la inversión en capital de trabajo precede a la inversión en activos a largo plazo, dada la mayor flexibilidad ofrecida por el capital de trabajo, y que esta se realiza cuando se han observado aumentos en la rentabilidad. De la tabla 2, que muestra un modelo después de omitir variables que no son estadísticamente significativas al 90%, se observa que aumentos de la inversión a largo plazo en activos están precedidos por aumentos en el capital de trabajo, esto es, aumentos en los días de cuentas por cobrar y disminuciones en los días de cuentas por pagar, y viceversa. Esta tabla evidencia que los aumentos de la inversión a largo plazo también son explicados por incrementos en la rentabilidad, esto es, aumentos en el margen operativo en el mismo período y los 2 anteriores, y viceversa.

De forma similar, se observa que la inversión a largo plazo es financiada con reservas de efectivo ya que los aumentos de la inversión a largo plazo están acompañados de una disminución del efectivo en el período. Además, se encuentra que la inversión es mayor en el cuarto trimestre del año. Por otra parte, se analizó la dependencia de la inversión a largo plazo con la solvencia de la empresa, pero no se evidenció una relación con variables como son los cambios en la cobertura de intereses, por lo que se omitieron estas variables.

Continuando con este orden de ideas, al diferenciar las empresas por el grado de apalancamiento, se observa que en las empresas con apalancamiento alto la inversión aumenta con incrementos en el margen operativo en forma estadísticamente significativa; lo anterior da soporte a la hipótesis de que es sensible a oportunidades de ganancias. No obstante, la relación de la inversión con la rotación de activos, que mide el uso de la capacidad instalada de la empresa, es en general débil. Se observa que un aumento de la inversión a largo plazo está acompañado de un aumento en la rotación de activos en empresas con apalancamiento medio, en forma estadísticamente significativa al 95%, y una menor rotación de activos 3 y 4 trimestres antes (tabla 3).

En la tabla 3 se observa que, si el apalancamiento es alto o medio, una mayor inversión en activos a largo plazo está precedida por aumentos en el capital de trabajo, dado que este permite una mayor flexibilidad, pero no si el apalancamiento es bajo. Adicionalmente, la relación entre la inversión y los días de cuentas por cobrar de los 2 períodos anteriores al de la inversión es estadísticamente significativa en empresas con apalancamiento alto y medio, lo que no se observa en empresas con apalancamiento bajo. En relación con las cuentas por pagar, estas disminuyen con aumentos de la inversión en forma estadísticamente significativa, en empresas con apalancamiento alto y bajo, más no en las de medio. Por su parte, los inventarios tienen poca relación con la inversión, excepto en empresas con apalancamiento bajo, en las que los aumentos en las inversiones a largo plazo están acompañadas en forma estadísticamente significativa de aumentos en inventarios durante el período y 3 períodos antes.

Respecto al efectivo, este disminuye en forma estadísticamente significativa en el trimestre en que se hacen inversiones a largo plazo en empresas con apalancamiento alto y en el período que hacen inversiones a largo plazo y el período previo en las empresas con apalancamiento medio, no así en empresas con apalancamiento bajo; esto indica que en este último caso el financiamiento proviene de otra fuente, probablemente capital de los accionistas.

Por otro lado, se observan efectos estacionales en empresas con apalancamiento alto, en donde las inversiones a largo plazo aumentan en forma estadísticamente significativa en el cuarto trimestre, las cuales reflejan mayor actividad económica durante octubre y diciembre de cada año. Esta relación no es estadísticamente significativa en empresas de apalancamiento medio y bajo.

En lo operativo, en las empresas con alto apalancamiento se observa que la inversión a largo plazo aumenta con el margen operativo en el período y los 2 trimestres previos. Este efecto no es estadísticamente significativo para empresas de mediano y bajo apalancamiento (tabla 3).

Pasando a revisar el uso de la capacidad instalada en empresas de mediano apalancamiento, al realizar inversiones de largo plazo el uso de la capacidad instalada aumenta en el período y es menor 3 y 4 trimestres antes de forma estadísticamente significativa, lo que se observa dada la sensibilidad a los cambios en la rotación de activos. Esta relación no fue estadísticamente significativa en empresas de bajo y alto apalancamiento.

Paradójicamente, la inversión a largo plazo en empresas con bajo apalancamiento se observa poco relacionada con cualquiera de las variables consideradas. Solo en el caso de incluir dependencia con el nivel de inventarios 3 trimestres atrás, se observa de forma estadísticamente significativa que aumentos en la inversión a largo plazo están precedidos de aumentos en los días de inventario uno y 3 períodos antes y disminuciones en los días de cuentas por pagar un trimestre antes. Si se excluyen los días de inventario 3 trimestres antes, no hay dependencia estadísticamente significativa con ninguna de estas variables.

5. Conclusiones

En este estudio se analizó la relación entre la inversión a largo plazo y de capital de trabajo a partir de lo cual se encuentra que hay una relación positiva entre estas 2 variables, siendo esta relación más fuerte con mayor apalancamiento. Lo mismo ocurre con la sensibilidad de la inversión a cambios en la rentabilidad previa de la empresa, que puede pronosticar rentabilidad futura.

Por otra parte, se encuentra que existe un fenómeno de opción real, que hace que la inversión a largo plazo ocurra después de observarse cambios en las políticas de capital de trabajo, dado que el capital de trabajo ofrece mayor flexibilidad de cambio y liquidez.

En lo que respecta a la inversión en capital de trabajo, los aumentos en las cuentas por cobrar y disminuciones en las de pagar precede a la inversión de activos a largo plazo, dado que cambios en el capital de trabajo ofrecen mayor flexibilidad que la inversión en activos a largo plazo. Estos cambios están acompañados con aumentos de la rentabilidad, lo que muestra una mejoría en las condiciones de negocios. También se observa que el efectivo disminuye antes de las inversiones a largo plazo y esta disminución es concurrente con el aumento de capital de trabajo, lo que indica que las empresas financian el aumento de capital de trabajo con fuentes internas.

Cuando el apalancamiento es alto o medio, la inversión en capital de trabajo precede a la inversión en activos a largo plazo, observándose un aumento de los días en cuentas por cobrar; y cuando el apalancamiento es medio, se observan disminuciones en los días de cuentas por pagar. Tanto con apalancamiento alto o medio, se observan disminuciones previas en el efectivo en bancos.

Referente al margen operativo, en el caso de apalancamiento alto se observan aumentos en el margen operativo antes de la inversión a largo plazo; esto se evidencia en aumentos previos en la rentabilidad medida por el margen operativo. En cambio, cuando el apalancamiento es medio, un período previo a la inversión a largo plazo aumenta, con disminuciones en períodos anteriores.

En el caso de empresas con bajo apalancamiento la relación de la inversión de largo plazo con capital de trabajo es débil, y probablemente con una naturaleza dinámica. Con apalancamiento bajo, se observa un aumento del capital de trabajo antes de las inversiones a largo plazo, pero este como resultado de un aumento en los días de inventario y disminuciones en las cuentas por cobrar.

Finalmente, se debe tener presente que el estudio se centró en empresas que cotizan en las bolsas nacionales. En este sentido, dados los requisitos de calidad que deben satisfacer para ser listadas, tienen en general mejores indicadores de desempeño que otras, por lo que el racionamiento en el financiamiento de inversiones es menos probable. Ante esto, se recomienda extender este estudio e incluir empresas que no cotizan en bolsa.

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Se consideraron también la cobertura sobre intereses, para considerar el efecto de la liquidez de la empresa en la disponibilidad del financiamiento, pero su relación con la inversión a largo plazo no fue significativa. Respecto al efecto de rentabilidad, se prefirió considerarlo descomponiéndolo en los componentes margen operativo, rotación de activos y apalancamiento, siguiendo la lógica de un modelo de tipo Dupont. Por otra parte, los resultados al considerar directamente la rentabilidad sobre patrimonio neto o rentabilidad sobre activos son semejantes a los mostrados.

Agradecimientos

El autor agradece el apoyo del Instituto Tecnológico y de Estudios Superiores de Monterrey y al Consejo Nacional de Ciencia y Tecnología de México en la realización de este estudio. También agradece la asistencia recibida de Rebeca Leyva Resendiz y los comentarios recibidos por revisores anónimos y la directora editorial que ayudaron a mejorar el presente artículo.

Notas

1 Se consideraron también la cobertura sobre intereses, para considerar el efecto de la liquidez de la empresa en la disponibilidad del financiamiento, pero su relación con la inversión a largo plazo no fue significativa. Respecto al efecto de rentabilidad, se prefirió considerarlo descomponiéndolo en los componentes margen operativo, rotación de activos y apalancamiento, siguiendo la lógica de un modelo de tipo Dupont. Por otra parte, los resultados al considerar directamente la rentabilidad sobre patrimonio neto o rentabilidad sobre activos son semejantes a los mostrados.

Bibliografía

Acharya, V. V., Almeida, H. y Campello, M. (2007). Is cash negative debt? A hedging perspective on corporate financial policies. Journal of Financial Intermediation, 16(4), 515-554. [ Links ]

Alti, A. (2003). How sensitive is investment to cash flow when financing is frictionless? Journal of Finance, 58(2), 707-722. [ Links ]

Baltagi, B. H. (2005). Econometric analysis of panel data (3.a edición). New York: Wiley. [ Links ]

Baltagi, B. H. y Wu, P. X. (1999). Unequally spaced panel data regressions with AR(1) disturbances. Econometric Theory, 15(6), 814-823. [ Links ]

Beck, N. y Katz, J. N. (1995). What to do (and not to do) with times-series cross-section data. American Political Science Review, 89(3), 634-647. [ Links ]

Beck, T., Demirgüc-Kunt, A. y Maksimovic, V. (2006). The determinants of financing obstacles. Journal of International Money and Finance, 25(6), 932-952. [ Links ]

Berg, J. y DeMarzo, P. (2010). Corporate Finance (2.a edición). Nueva York: Prentice Hall. [ Links ]

Bhargava, A., Franzini, L. y Narendranathan, W. (1982). Serial correlation and the fixed effects model. Review of Economic Studies, 49(3), 533-549. [ Links ]

Bond, S., Elston, J., Mairesse, J. y Mulkay, B. (2003). Financial factors and investment in Belgium, France, Germany and the UK: Comparison using company panel data. Review of Economics and Statistics, 85(1), 153-165. [ Links ]

Calomiris, C. W., Himmelberg, C. P. y Watchel, P. (1995). Commercial paper, corporate finance, and the business cycle: A microeconomics perspective. Carnegie Rochester Conference Series on Public Policy, 45, 203-50. Recuperado el 5 de febrero de 2015 de http://www.nber.org/papers/w4848. [ Links ]

Chiou, J. R., Cheng, L. y Wu, H. W. (2006). The determinants of working capital management. Journal of American Academy of Business, 10(1), 149-155. [ Links ]

Cleary, S. (1999). The relationship between firm investment and financial status. Journal of Finance, 54(2), 673-692. [ Links ]

Corbett, J. y Jenkinson, J. (1997). How is the investment financed? A study of Germany, Japan, the United Kingdom and the United States. The Manchester School Supplement, 65(S), 69-93. [ Links ]

Devereux, M. P. y Schiantarelli, F. (1990). Investment, financial factors and cash flow: Evidence from UK panel data. En R. G. Hubbard (Ed.), Asymmetric Information, Corporate Finance, and Investment. Chicago: University of Chicago Press. [ Links ]

Dewing, A. S. (1941). The financial policy of corporations (4.a edición). Nueva York: The Ronald Press Company. [ Links ]

Drukker, D. M. (2003). Testing for serial correlation in linear panel-data models. Stata Journal, 3(2), 168-177. [ Links ]

Falls, G. A. y Natke, P. A. (2007). An empirical analysis of a Keynesian investment theory using Brazilian firm-level panel data. Journal of Post Keynesian Economics, 29(3), 501-519. [ Links ]

Fazzari, S. M. y Mott, T. L. (1986). The investment theories of Kalecki and Keynes: An empirical study of firm data, 1970-1982. Journal of Post Keynesian Economics, 9(2), 171. [ Links ]

Fazzari, S. M., Hubbard, R. G. y Petersen, B. C. (1988). Financing constraints and corporate investment. Brookings Papers on Economic Activity, 19. Recuperado el 5 de febrero de 2015 de: http://www.brookings.edu/media/projects/bpea/1988%201/1988a_bpea_fazzari_hubbard_petersen_blinder_poterba.pdf. [ Links ]

Gow, I., Ormazabal, G. y Taylor, D. (2010). Correcting for cross-sectional and timeseries dependence in accounting research. Accounting Review, 85(2), 483-512. [ Links ]

Hoshi, T., Kashyap, A. y Scharfstein, D. (1991). Corporate structure, liquidity and investment: Evidence from the Japanese industrial groups. Quarterly Journal of Economics, 106(1), 33-60. [ Links ]

Kadapakkam, P., Kumar, P. y Riddick, L. (1998). The impact of cash flows and firm size on investment: The international evidence. Journal of Banking and Finance, 22(3), 293-320. [ Links ]

Kalecki, M. (1937). The principle of increasing risk. Economica, 4(4), 440-447. [ Links ]

Kalecki, M. (1971). Selected essays on the dynamics of the capitalist economy 1933-1970. Cambridge: Cambridge University Press. [ Links ]

Kaplan, S. N. y Zingales, L. (1997). Do investment-cash flow sensitivities provide useful measures of financing constraints? Quarterly Journal of Economics, 112(1), 169-215. [ Links ]

Keynes, J. M. (1936). The general theory of employment, interest and money. London: Macmillan. [ Links ]

Kumar, P. (2004). Credit rationing and firms' investment and production decisions. International Review of Economics and Finance, 13(1), 87-115. [ Links ]

Leitner, S. M. y Stehrer, R. (2013). Access to finance and funding composition during the crises: A firm-level analysis of Latin American countries. Journal of Economics, 50(1), 1-47. [ Links ]

Levine, R. (2002). Bank-based or market-based financial systems: Which is better? Journal of Financial Intermediation, 11(4), 398-428. [ Links ]

Meltzer, A. H. (1960). Mercantile credit, monetary policy, and size of firms. Review of Economics and Statistics, 42(4), 429-437. [ Links ]

Minsky, H. (1975). John Maynard Keynes. New York: Columbia University Press. [ Links ]

Ndikumana, L. (1999). Debt service, financing constraints, and fixed investment: Evidence from panel data. Journal of Post Keynesian Economics, 21(3 Spring), 455-478. [ Links ]

Oliner, S. y Rudebusch, G. (1992). Sources of the financing hierarchy for business investment. Review of Economics and Statistics, 74(2), 643-654. [ Links ]

Pindyck, R. S. (1991). Irreversibility, uncertainty, and investment. Journal of Economic Literature, 29(3), 1110-1149. [ Links ]

Shin, H. y Kim, Y. (2002). Agency costs and efficiency of business capital investment: Evidence from quarterly capital expenditures. Journal of Corporate Finance, 8(1), 139-158. [ Links ]

Shin, H. y Park, Y. (1999). Financing constraints and internal capital markets: Evidence from Korean Chaebols. Journal of Corporate Finance, 5(2), 169-191. [ Links ]

Stiglitz, J. E. y Weiss, A. (1981). Credit rationing in markets with imperfect information. American Economic Review, 71(3), 393-410. [ Links ]

Thompson, S. B. (2011). Simple formulas for standard errors that cluster by both firm and time. Journal of Financial Economics, 99(1), 1-10. [ Links ]

Valencia, H. (2009). Prácticas de capital de trabajo. En H. Valencia (Ed.), Mejores prácticas financieras de las empresas en México (pp. 253-294). México: IMEF. [ Links ]

Vos, E., Yeh, A. J. Y., Carter, S. y Tagg, S. (2007). The happy story of small business financing. Journal of Banking and Finance, 31(9), 2648-2672. [ Links ]

Wooldridge, J. M. (2002). Econometric analysis of cross section and panel data. Cambridge, MA: MIT Press. [ Links ]