Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEstudios Gerenciales

versão impressa ISSN 0123-5923

estud.gerenc. vol.31 no.137 Cali out./dez. 2015

https://doi.org/10.1016/j.estger.2015.10.001

ARTÍCULO

DOI: 10.1016/j.estger.2015.10.001

Impacto de la responsabilidad social empresarial en el comportamiento de compra y disposición a pagar de consumidores bogotanos*

Impact of Corporate Social Responsibility on purchasing behavior and willingness to pay by Bogotá consumers

Impacto da responsabilidade social empresarial no comportamento de compra e disposição a pagar de consumidores de Bogotá

Percy Marquina Feldmana, Ezequiel Reficcob

a Jefe, Área académica de marketing, CENTRUM, Pontificia Universidad Católica del Perú, Lima, Perú

b Profesor Asociado, Área de estrategia, Facultad de Administración, Universidad de Los Andes, Bogotá, Colombia. Autor para correspondencia. Calle 21 # 1-20, Universidad de Los Andes, Edif. Julio Mario Santo Domingo, Bogotá, Colombia. Correo electrónico: e.reficco@uniandes.edu.co (E. Reficco).

Recibido el 21 de enero de 2014

Aceptado el 13 de noviembre de 2014

On-line el 31 de octubre de 2015

Resumen

Las investigaciones publicadas no son concluyentes sobre la influencia de la responsabilidad social empresarial (RSE) sobre el comportamiento de los consumidores. Esta investigación examina la relación entre la RSE y habilidades empresariales (HE) para los consumidores de Bogotá. Asimismo, se estimó su disposición a pagar generada por la presencia de cada una de estas variables en la gestión de la empresa responsable del producto. Se llevó a cabo un diseño experimental por medio de un modelo de elección discreta, para poner a prueba la relación entre la RSE y las HE en la intención de compra de los consumidores, y establecer su disposición a pagar (DAP) por la presencia de determinados atributos sociales. A partir de lo anterior se encontró que algunas iniciativas de RSE, junto con algunas HE, tuvieron un impacto significativo sobre las decisiones de consumo socialmente responsable y la DAP de los consumidores.

Palabras clave: Responsabilidad social empresarial, Consumo responsable, Modelo composicional multiatributo, Disposición a pagar, Habilidades empresariales.

Códigos JEL: M31.

Abstract

The literature is inconclusive on the influence of corporate social responsibility (CSR) initiatives on consumer behavior. This study examines the relationship between CSR and corporate abilities (CA) for Bogotá consumers. It also seeks to estimate willingness to pay by consumers according to the presence of each of these company management variables, and their trade-off in the act of purchasing. An experimental design study was performed using a discrete choice model to test the relationship between CSR and CA on consumer intention to purchase, and establish their willingness to pay (WTP) for specific social features. Some CSR initiatives, along with some CA, had a significant influence on socially responsible consumption and in the trade-off effect associated with the consumers WTP.

Keywords: Corporate social responsibility, Responsible consumption, Conjoint analysis, Willingness to pay, Corporate abilities.

JEL classification: M31.

Resumo

As investigações publicadas não são conclusivas sobre a influência da responsabilidade social empresarial (RSE) sobre o comportamento dos consumidores. Esta investigação examina a relação entre a RSE e habilidades empresariais (HE) para os consumidores de Bogotá. Além disso, estimou-se a disposição a pagar gerada pela presença de cada uma destas variáveis na gestão da empresa responsável pelo produto. Levou-se a cabo um desenho experimental utilizando um modelo de escolha discreta, para pôr à prova a relação entre a RSE e HE na intenção de compra dos consumidores, e estabelecer a disposição a pagar (DAP) pela presença de determinados atributos sociais. A partir do anterior verificou-se que algumas iniciativas de RSE, junto com algumas HE, tiveram um impacto significativo sobre as decisões de consumo socialmente responsável, e a DAP dos consumidores.

Palavras-chave: Responsabilidade social empresarial, Consumo responsável, Modelo composicional multi-atributo, Disposição a pagar, Habilidades empresariais.

Classificações JEL: M31.

1.Introducción

Es indudable que las grandes empresas multinacionales han adquirido un gran protagonismo social y político. En la actualidad, a las responsabilidades tradicionales de las empresas se añaden una serie de demandas relacionadas con el impacto de sus actividades en su entorno geográfico y social. Este cambio se refleja en la creciente importancia de la responsabilidad social empresarial (RSE) y la vigilancia comprometida y permanente de varios actores, entre ellos los propios consumidores, para producir un comportamiento ético y responsable en el comportamiento de las empresas (Cancino y Morales, 2008). En este marco entonces la RSE busca asegurar el cumplimiento de los derechos universales de los diferentes sectores sociales.

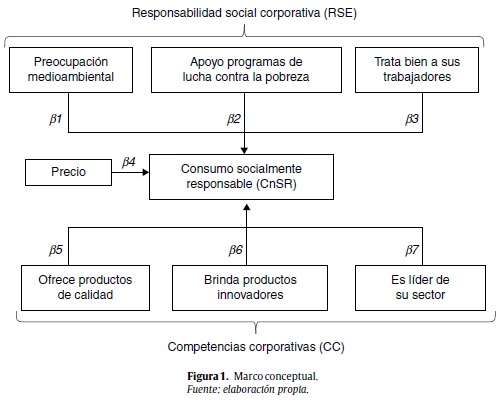

Esta investigación persigue 2 objetivos principales. En primer lugar, examinar la influencia de la RSE y las competencias corporativas (CC), entendidas como características tradicionales de los productos ofertados no relacionados con demandas éticas o sociales, sobre el consumo socialmente responsable (CnSR) de los consumidores en Colombia, por medio de diseño experimental. Asimismo, se busca estimar monetariamente la compensación (en adelante, trade-off) que existe entre las características de RSE y CC al momento de la adquisición de un producto, por medio del cálculo de la disposición a pagar (DAP) de los consumidores por la presencia de cada una de estas variables en la gestión de la empresa oferente.

Para alcanzar los objetivos trazados se desarrolló un estudio cuantitativo bajo la metodología de los modelos de elección discreta, la misma que se ha utilizado desde 1993 en sectores tan diversos como consumo masivo, servicios financieros y transporte, entre otros, para verificar si las creencias y los comportamientos de compra están efectivamente conectados (Adamowicz, Louviere y Swait, 1998). Esta metodología supone presentar a los consumidores diferente opciones de compra en las que se han efectuado combinaciones diversas de los atributos de un producto o servicio, y solicitarles que escojan la que más se acerca a sus preferencias. En este proceso se manipulan tanto las variables independientes o atributos del producto como los niveles y magnitudes del mismo, y se obtiene como resultado lo que en la literatura se denominan efectos sobre la variable dependiente. Así, esta técnica no solo permite una evaluación rigurosa de las hipótesis de investigación, sino que permite también estimar los efectos marginales, la tasa marginal de sustitución y la DAP por cada uno de los atributos (Kanninen, 2002).

Los resultados de esta investigación serán de utilidad para los gerentes de empresas, permitiéndoles tener criterios de juicio adicionales que les permitan tomar decisiones acertadas al momento de definir nuevos segmentos de negocio. Además, este estudio podría servir a la mejor comprensión y desarrollo de la RSE en Colombia, específicamente en Bogotá, en la medida que aporta evidencia que ayuda a integrar el objetivo económico de las empresas con las obligaciones éticas y sociales propias de la RSE.

En la siguiente sección se presenta una revisión de la literatura y las hipótesis del estudio derivadas de ella. En la sección de metodología se describe el tipo y diseño de la investigación, además de los instrumentos para medición, recopilación y ponderación de datos para la muestra obtenida. Se sigue luego con una descripción y discusión de los resultados obtenidos, para finalizar con las conclusiones, limitaciones de la investigación y algunas ideas para futuros estudios.

2. Revisión de la literatura

La revisión de la literatura se realizó sobre las 3 variables principales que se abordan en la presente investigación: responsabilidad social empresarial (RSE), competencias corporativas (CC) y consumo socialmente responsable (CnSR); a continuación se comenzará por definir a cada una de ellas.

En una revisión general sobre el desarrollo de la RSE en Latinoamérica, Ogliastri y Reficco (2009) señalaron que el tema tuvo un fuerte impulso a partir de los años ochenta, como resultado de la confluencia de factores económicos, sociales y políticos de largo plazo. Como explica el Fondo Multilateral de Inversiones del Banco Interamericano de Desarrollo (en adelante, BID-FOMIN), ''en América Latina no existe una única definición de RSE'' (BID-FOMIN, 2009, p. 21). Sin embargo, las de mayor uso destacan los mismos elementos: a) cercanía a grupos de interés mucho más amplios que el accionista; b) atención a dimensiones de valor que exceden lo económico, y que históricamente fueron considerados meras externalidades, y c) proyección hacia el futuro, superando el cortoplacismo del mercado que suele no internalizar en precios sino en lo inmediato.

A nivel regional, las definiciones más reconocidas han sido acuñadas por asociaciones empresariales (como el Instituto Ethos o el Instituto Argentino de Responsabilidad Social Empresaria [IARSE]), organizaciones de la sociedad civil (como la Fundación ProHumana) o institutos universitarios (como el Centro de Investigación de la Universidad del Pacífico), que han estado muy activos en el tema. De ellas, probablemente la definición más reconocida sea la de Ethos1 (IARSE, 2006); sin embargo, la homologación generada por la International Organization for Standardization (ISO), que generó la ISO 26000 (ISO, 2010) sobre el tema en cuestión a través de un amplio proceso consultivo, es con certeza la definición de trabajo más consensuada a nivel global.

De acuerdo a esa norma, se define la responsabilidad social como la ''responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y el medio ambiente, mediante un comportamiento ético y transparente'' (ISO, 2010, p. 3). Según propone la norma citada, este comportamiento socialmente responsable debe ser expresado por medio de 7 materias fundamentales: gobernanza de la organización, derechos humanos, prácticas laborales, medio ambiente, prácticas justas de operación, asuntos de consumidores, y participación activa y desarrollo de la comunidad.

Mediciones hechas en los últimos años a nivel global señalan que los ciudadanos trasladan su percepción sobre la responsabilidad de las empresas a sus decisiones de compra. Una encuesta global mostró que el 65% de los encuestados sienten responsabilidad para adquirir productos positivos para el medio ambiente y la sociedad (GlobeScan, 2012). En esa línea, Mohr y Webb (2005) encuentran para Estados Unidos que ''la valoración que tienen los consumidores de la RSE es utilizada como un criterio de compra, incluso en situaciones en las que no hay paridad competitiva en los productos'' (p. 142). Miles y Munilla (2004) sugieren además que los consumidores estarían dispuestos a pagar un sobreprecio por los productos de empresas que tienen un trato socialmente responsable hacia sus propios trabajadores. Para el mercado chino, Tian, Wang y Yang (2011) encontraron que los consumidores con un mayor nivel de conocimiento y confianza de la RSE de las empresas eran más propensos a pasar de una evaluación positiva de ellas a una intención de compra positiva. En esta línea de hallazgos al parecer es más frecuente que las mujeres apoyen las causas de RSE, tal como han documentado Arredondo, Maldonado y de la Garza (2011), a la hora de evaluar sus reacciones ante la ausencia de responsabilidad social de las empresas, o Moosmayer y Fuljahn (2010) y Hyllegard, Yan, Paff y Attmann (2010), a la hora de analizar sus percepciones y actitudes de compra en el marco de campañas de marketing con causa.

Sin embargo, Mohr y Webb (2005) encontraron también evidencia de que a menudo la creencia de los consumidores sobre las virtudes de la RSE es inconsistente con su comportamiento de compra. En ese sentido, varios estudios que usan una aproximación de trade-off sobre las preferencias del consumidor entre atributos de RSE y CC, utilizando diversas aproximaciones del modelo composicional multiatributo, más conocido como conjoint análisis (expresión que se utilizará en adelante), identifican otros factores que pueden afectar el impacto que la RSE puede tener en las decisiones de compra del consumidor, entre ellas el precio, la calidad, la conveniencia, la falta de información (Pomering y Dolnicar, 2009) o la predominancia de la marca (Berens, van Riel y Bruggen, 2005). Estos atributos de CC del producto son balanceados respecto a actividades específicas de RSE, la identificación que el consumidor tenga con cada una de ellas y las creencias en general que el consumidor tenga sobre la RSE (Arredondo, Maldonado y de la Garza, 2010; Pomering y Dolnicar, 2009; Sen y Bhattacharya, 2001). Otros atributos tradicionales considerados también en este tipo de aproximación metodológica han incluido la magnitud del precio y el desempeño de la empresa (Barone, Miyazaki y Taylor, 2000), la distancia con el punto de venta más cercano, los hábitos de consumo y la pertenencia a asociaciones voluntarias (Becchetti y Rosati, 2007), la naturaleza del producto, el precio y las reacciones individuales a costos y recompensas personales (Belk, Devinney y Louviere, 2005).

En esa línea, los hallazgos de Devinney, Auger, Eckhardt y Birtchnell (2006) sugieren también que si bien los consumidores toman en cuenta los atributos sociales, estos ''no están dispuestos a sacrificar la funcionalidad de sus productos'' (p. 35). Según, Marin y Ruiz (2007), ''estos resultados contradictorios no hacen sino poner en evidencia la necesidad de estudiar más las consecuencias de la RSE en la percepción de los consumidores'' (p. 246).

Si bien es sabido que los atributos sociales son en general más influyentes en los países desarrollados que en las economías emergentes (Bhattacharya y Sen, 2004; Carrigan, Szmigin y Wright, 2004), investigaciones recientes que comparan países desarrollados y subdesarrollados han encontrado que la RSE podría ser inclusive mejor valorada en estos últimos. Para el caso latinoamericano en particular, Marquina y Morales (2012) en un estudio comparativo entre Perú y España encuentran una relación positiva entre la RSE y el comportamiento de compra de los consumidores, aunque señalan también diferencias significativas de dicha relación entre ambos países, atribuibles posiblemente a orientaciones valorativas culturalmente distintas según los grupos de referencia propuestos por Schwartz (2006), mientras que Carvalho, Sen, Oliveira y Lima (2010) encontraron que la respuesta de los consumidores brasileños a primas de precio por parte de empresas claramente posicionadas como socialmente responsables fue no solo aceptar el sobreprecio sino también incrementar su lealtad y disminuir sus reclamos hacia dichas empresas.

Respecto al CnSR, para efectos del estudio se debe entender por este ''la elección consciente y deliberada de efectuar decisiones de compra sobre la base de principios éticos'' (Auger, Devinney y Louviere, 2010, p. 32). En ese sentido, varios investigadores han estudiado las condiciones bajo las cuales CC y RSE pueden influir en las preferencias de compra de los consumidores. Por ejemplo, Sen y Bhattacharya (2001) identificaron la calidad de sus productos, el apoyo que el consumidor brinda a las acciones sociales desarrolladas por la empresa, el concepto que el consumidor tenga en general de la RSE, y la congruencia que el consumidor perciba entre las acciones de RSE y la razón de ser de la empresa, entre las variables moderadoras del efecto que la RSE puede tener en la preferencia por determinados tipos de productos. Ellos también encontraron que los consumidores suelen ser más sensibles a la RSE negativa que a la positiva. Por su parte, Berens (2004) determinó que el efecto de la CC y la RSE sobre la evaluación e intención de compra de un producto dependen del grado de accesibilidad de la CC y RSE, de su percepción de valor y de la estrategia de marca que utilizan las empresas. Así, de acuerdo con dicho estudio, la ''RSE será más efectiva cuando se utilice una estrategia de submarca, y cuando las personas tienen una baja identificación con el producto'' (Berens, 2004, p. 90).

A la fecha, ningún estudio ha investigado estas dinámicas para el caso de Colombia, una de las principales economías de Latinoamérica y del mundo emergente, que en la actualidad se encuentra en proceso de incorporación a la Organización para la Cooperación y el Desarrollo Económicos (OCDE). El material publicado sobre RSE de ese país no aporta demasiadas luces sobre el tema. En general, esos textos muestran que el sector privado colombiano se ha aproximado a la RSE desde una mirada defensiva, cercana a la gestión de riesgos y/o reputacional, sin buscar necesariamente una diferenciación en el mercado consumidor.

Para el director del Centro Colombiano de Responsabilidad Empresarial, ''los principales sectores que han desarrollado la RSC [en el país] son los servicios públicos, minería e hidrocarburos'' (Pulido y Ramiro, 2010, p. 118). Claramente, esos no son sectores que puedan capturar preferencias de compra o primas de precio por sus programas sociales. Por el contrario, son empresas que se caracterizan por su alto impacto socioambiental, y sus programas de RSE han buscado prevenir o destrabar situaciones conflictivas con las comunidades vecinas a sus operaciones. La última medición llevada a cabo entre las principales empresas colombianas muestra que cuando se pregunta sobre el valor que aporta la RSE a la empresa, una amplia mayoría (69,5%) lo encuentra en la reputación/valor de marca, o la gestión de riesgos (40,3%), en contraste con el acceso a nichos de mercado (25,3%) o la eficiencia en costos (22,3%) (Asociación Nacional de Empresarios de Colombia, 2009). La última encuesta del Centro Colombiano de Responsabilidad Empresarial (2009) indica que solo el 2,98% de las empresas encuestadas documenta sus acciones de RSE y el 8,21% las evalúa y mide, lo cual sugiere la percepción de baja relevancia del tema como palanca de diferenciación o preferencia de compra.

Durante la etapa de diseño de esta investigación, los autores concretaron algunas entrevistas exploratorias a profundidad con informantes clave (ver ''Metodología''). El objetivo fue conocer en mayor profundidad la situación de la RSE en Colombia e informar las hipótesis de investigación. El material recogido en las entrevistas confirma lo ya señalado de fuentes secundarias, como se muestra seguidamente.

Para Bernardo Toro, ex-Presidente del Consejo Directivo del Centro Colombiano de Responsabilidad Empresarial (CCRE), ex-Presidente de la Confederación Colombiana de ONG y referente en temas de RSE en Colombia y Latinoamérica, el mercado no parece ofrecer a las empresas demasiados premios económicos de corto plazo -por prima de precio o preferencia de compra- para el comportamiento responsable. Para Toro, ''en América Latina el consumidor no tiene fuerza. El ciudadano está demasiado ocupado intentando sobrevivir como para presionar a las empresas en sus decisiones de compra'' (comunicación personal, diciembre de 2011).

Aunque las zanahorias son débiles, en contrapartida los ''palos'' (castigos, o incentivos negativos) aparecen como poderosos: ''cuando el ciudadano busca des-legitimar una acción privada, no lo hace como consumidor sino a través de movilizaciones en organizaciones con perfil político o semipolítico'' (B. Toro, comunicación personal, diciembre de 2011). Las comunidades locales, sean campesinos o poblaciones indígenas, han demostrado repetidamente su capacidad de castigar o aun abortar acciones empresariales que son percibidas como contrarias a los intereses de la mayoría. Esto determina una aproximación defensiva a la RSE, no desde la búsqueda de oportunidad en el mercado.

Según Ramón Morales, Gerente del Programa ComprometeRSE de la Confederación Colombiana de Cámaras de Comercio, el problema de la pobreza determina la manera de implementar la RSE. Aunque la pobreza ha disminuido en los últimos años, todavía afecta a más de un tercio de la población, y con un ingreso que está entre los más desiguales del mundo. Por eso, la acción social define el modo en el cual el sector privado entiende su contribución a la sociedad. ''Las empresas entienden que hay mucho por hacer por ese lado, y siguen concentrando allí sus energías; eso no va a cambiar'' (R. Morales, comunicación personal, diciembre de 2011)2.

Alberto Sehuanes fue Director Corporativo de RSE del Grupo Corona, uno de los principales grupos industriales del país. En su opinión, la mirada empresarial sobre la RSE no puede ignorar un contexto en donde el Estado no controla importantes partes del territorio, y donde su legitimidad ha sido cuestionada por sectores de la población: ''no recuerdo un día de mi vida en la que no haya estado presente, de un modo u otro, el conflicto en Colombia. Llevo 51 años de conflicto; hemos logrado poner a un lado el conflicto y desarrollarnos como país, pero la guerra convive con nosotros'' (comunicación personal, diciembre de 2011). En ese contexto, blindarse ante los problemas de orden público es una prioridad. Para Sehuanes, el modo más efectivo de hacerlo es ganando el apoyo de la población con programas sociales.

En síntesis, bibliografía especializada publicada converge en señalar que en Colombia la RSE no genera mayor atracción sobre el consumidor o ventajas para las empresas responsables, lo que privaría de incentivos al CnSR. El punto reafirma el vacío de información existente en materia de CnSR y del trade-off entre CC y RSE. El presente trabajo buscó arrojar una luz sobre el tema, poniendo a prueba esas creencias para ayudar a la toma de decisiones de las empresas de Colombia.

Para completar el modelo teórico de comportamiento de compra propuesto en este estudio, se introduce la definición conceptual de las CC, cuyos atributos del producto son incluidos para evaluar el trade-off con los atributos del producto de RSE, que los consumidores realizan a la hora de comprar. Brown y Dacin (1997) entienden a las CC como la pericia en la producción y comercialización de productos y servicios por parte de la empresa. Para Gupta (2002), las CC incluyen aspectos tan variados como los conocimientos especializados de manufactura, la calidad del producto, la orientación de la empresa hacia el cliente, la innovación de la empresa, la investigación y el desarrollo, la mano de obra especializada y el servicio posventa. Contrariamente a lo planteado por otros investigadores, Marin y Ruiz (2007) demostraron que la contribución de RSE es más fuerte que las CC, lo cual se explicaría por el aumento de la competencia y la escasa diferenciación de los productos en el mercado, razón por la cual mientras que las ''CC puede ser actualmente una condición mínima para subsistir, la RSE es una gran ventaja competitiva disponible'' (p. 225).

Sin embargo, el vínculo entre la adopción de políticas de RSE y la captura de ventajas competitivas ha sido objetivo de un largo e inconcluso debate. En un metaanálisis de 192 correlaciones invocadas en 167 estudios, Margolis y Walsh (2001) concluyeron que la correlación tiende a ser positiva, aunque reconocen que es débil y debatible. La importancia de esta pregunta para fortalecer el caso de negocio para la canalización de recursos hacia la RSE hace necesaria la acumulación de estudios empíricos que contribuyan al debate, tal como pretende este estudio.

A la luz de la revisión bibliográfica y las entrevistas realizadas, se presentan a continuación las 2 proposiciones básicas del estudio que serán puestas a prueba por medio de sus hipótesis correspondientes.

Respecto a la proposición de RSE, si bien existen muchos marcos de referencia para su conceptualización y operacionalización, para propósitos del estudio se adoptarán solo 3 de sus principales dimensiones, según las luces arrojadas por las entrevistas en profundidad realizadas a informantes clave acerca del estado de la RSE en Colombia. Dichas dimensiones están relacionadas además con 3 de las 7 principales categorías de las RSE propuestas por la ISO 26000 (ISO, 2010): condiciones de trabajo (subcláusula 6.4.4), protección del medio ambiente (subcláusula 6.5.6) e inversión social (subcláusula 6.8.9).

- Proposición 1: las iniciativas de RSE tienen un efecto directo sobre el CnSR.

- H1: existe una relación positiva entre la preocupación de la empresa por el medio ambiente y el CnSR (β1).

- H2: existe una relación positiva entre el apoyo de la empresa a programas de lucha contra la pobreza y el CnSR (β2).

- H3: existe una relación positiva entre el buen trato a los trabajadores por parte de la empresa y el CnSR (β3).

Para la segunda proposición que dio forma a las hipótesis acerca de los atributos de CC se tomaron algunos de los propuestos por Gupta (2002) y Fombrun, Gardberg y Sever (2000) usados para medir la efectividad de la multidimensionalidad de la imagen o reputación corporativa, respectivamente, validados ampliamente también por otros estudios (Berens, 2004; Marin y Ruiz, 2007; Mohr y Webb, 2005). El precio es tomado en cuenta como un atributo adicional no solo porque la mayoría de empresas lo hace cuando analiza la calidad del producto en su balance entre estrategias básicas de precio y de valor (Hunt, 2000), sino porque además servirá para capturar la DAP de los consumidores por cada uno del resto de atributos.

- Proposición 2: los atributos de CC tienen un efecto directo sobre el CnSR.

- H4: existe una relación negativa entre el precio del producto ofrecido por la empresa y el CnSR (β7).

- H5: existe una relación positiva entre los productos de calidad que ofrece la empresa y el CnSR (β4).

- H6: existe una relación positiva entre la innovación tecnológica de los productos de la empresa y el CnSR (β5).

- H7: existe una relación positiva entre el liderazgo de la empresa en su sector y el CnSR (β6).

El marco conceptual propuesto establece que las variables de RSE y CC pueden influir positivamente en el CnSR, tal como se aprecia en la figura 1.

Para finalizar esta sección, se debe explicar la base teórica detrás de la estimación de la DAP de los atributos del producto. La estimación de la DAP se realiza para cuantificar el trade-off que existe en cada decisión de compra del individuo; en el presente caso se busca una medida monetaria que refleje el trade-off entre los atributos de RSE y CC. En particular, se estimó un modelo de elección discreta para entender y modelar las decisiones del consumidor de acuerdo a la teoría de elección probabilística desarrollada por McFadden (2001). Cuando los estímulos percibidos son interpretados a la luz de los niveles de satisfacción o utilidad que brindan, se genera un modelo económico de elección en el que el consumidor opta por la alternativa que le genere mayor utilidad (McFadden, 2001). Por ello se toma una aproximación de tipo trade-off, para entender el proceso del comportamiento del consumidor que le lleva a tomar una elección.

3. Metodología

Una descripción del tipo y del diseño de la investigación, así como del cuestionario para la recopilación de datos y la muestra obtenida, siguen a continuación.

3.1. Tipo de investigación

Como se señaló previamente, la primera fase de esta investigación se apoyó en entrevistas con informantes clave. Este diseño metodológico, llamado ''exploratorio-secuencial'' (Creswell y Plano Clark, 2011), en una etapa inicial exploratoria se apoyó en instrumentos y análisis cualitativos, y en una etapa posterior, con base a los datos recogidos, dio lugar de manera más precisa a la definición de hipótesis, cuyos contrastes empíricos se basaron enteramente en instrumentos y técnicas de análisis cuantitativos. La razón para este diseño metodológico fue sintetizada por Greene, Caracelli y Graham (1989) como ''iniciación'': buscar el descubrimiento de paradojas y contradicciones a través de la utilización de distintas metodologías.

Vale la pena clarificar que si bien este enfoque puede considerarse ''mixto'', la investigación otorgó desde un comienzo un peso preponderante al paradigma cuantitativo y positivista. La fase cualitativa fue solo descriptiva, exploratoria y buscó informar la conformación de hipótesis para la segunda fase. La investigación en ningún momento tuvo por objeto reconstruir procesos, que es la esencia de la investigación cualitativa y el paradigma ''interpretivista'' (Maxwell, 1996). Por el contrario, el análisis buscó explorar causalidad a través de la varianza en ciertas variables, lo cual define el enfoque cuantitativo (Maxwell, 2010).

La fase cualitativa consistió en un conjunto de entrevistas presenciales semiestructuradas (Weiss, 1994) de una duración aproximada de 2 horas. Las entrevistas fueron guiadas por un protocolo simple, de 4 preguntas amplias (ver Anexo A). El guión temático del protocolo apuntó a entender mejor el estado del arte de la responsabilidad en Colombia, identificando tendencias, logros y desafíos, actores principales y sus motivaciones. Se decidió enfocar las entrevistas exploratorias iniciales en 3 individuos de reconocida trayectoria y provenientes de distintos sectores, a fin de procurar una diversidad de puntos de vista en la información recogida. Esta diversidad fue clave, ya que los informantes pueden ser considerados proxy de los puntos de vista de la organización o grupo del cual provienen (Lavrakas, 2008). Así, se contactaron expertos colombianos en RSE provenientes del sector social (B. Toro), la pequeña y mediana empresa (R. Morales) y la gran corporación (A. Sehuanes). Los datos fueron sometidos a análisis de contenido, utilizando programas de análisis cualitativo (Dedoose), para su codificación y agrupación en clusters temáticos, con fines descriptivos (ver Anexo B con mapa mental que los sintetiza). Estos datos informaron la definición de las hipótesis desarrolladas en la revisión de la literatura. Como se explica más abajo, los datos sugieren una mirada puramente defensiva de la responsabilidad social, preocupada por los castigos sociales derivados de incumplimiento y poco interesada en capturar oportunidades derivadas de preferencias del consumidor responsable.

La fase cuantitativa, por su parte, consistió en un análisis conjunto discreto (choice-based conjoint [CBC]) de los datos recogidos, el mismo que fue estimado por medio de una regresión logística binomial. El software SAS 9.1 y STATA 11 fueron usados para el diseño y la estimación del modelo, respectivamente. Una de las características más útiles de la técnica experimental referida es la posibilidad que brinda para convertir la probabilidad de elección en términos monetarios equivalentes, es decir, para el cálculo de la DAP. En ese sentido, los investigadores pueden estimar las tasas marginales de sustitución, trade-offs, que los individuos están dispuestos a realizar entre 2 atributos cualesquiera, los mismos que pueden ser interpretados además como indicadores financieros de la DAP (Kanninen, 2002).

En particular, se utilizó la expresión propuesta por Louviere, Hensher y Swait (2004) para estimar la DAP de los consumidores por los distintos atributos de las variables de RSE y CC del estudio, como se muestra a continuación:

Donde MRSk es la tasa marginal de sustitución entre el atributo k y el precio, definido por sus respectivos parámetros, y ΔP representa la diferencia entre los niveles de precio del producto ($ 20,00 pesos colombianos) calculado para el experimento (tabla 1). Esta aproximación permitió la estimación de valores monetarios para los trade-offs que los consumidores realizan entre los distintos atributos de RSE y CC.

3.2. Diseño de investigación

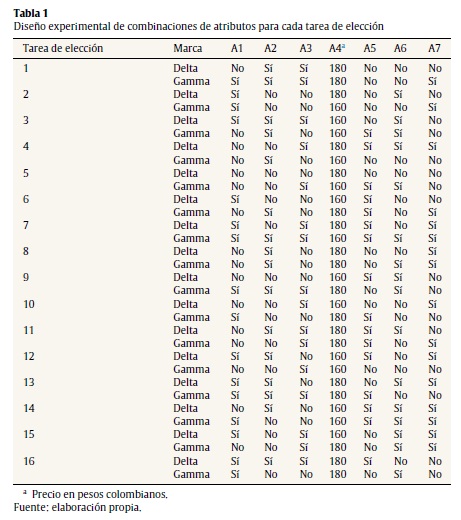

La influencia de la RSE y la CC en el comportamiento de compra de los consumidores bogotanos fue medida a través de un diseño experimental y siguiendo un modelamiento CBC, una metodología que permite al investigador verificar si las creencias y los comportamientos de compra de los consumidores están efectivamente conectados (Adamowicz et al., 1998; Hensher, Rose y Greene, 2005; Lancsar, 2002; Louviere et al., 2004).

El modelamiento de tipo CBC requiere que el consumidor realice elecciones en situaciones simuladas derivadas de variaciones de ofertas de producto reales. En este caso el calzado deportivo (zapatillas) fue el producto elegido sobre el cual se realizó el experimento de variación de atributos de la gestión empresarial. Este producto de moda, según la clasificación de la matriz de Foote, Cone y Belding (Vaughn, 1986), goza de un alto grado de involucramiento por parte del cliente en la medida que los criterios emocionales son predominantes al momento de efectuar la compra y ha permitido anteriormente la evaluación de criterios ambientales, sociales y otros de carácter más tradicional, respecto a marcas deportivas famosas a nivel global. El proceso utilizado en la generación y formulación del experimento de elección discreta siguió los pasos propuestos por Verma, Iqbal y Plaschka (2004): a) identificación de atributos relevantes; b) especificación de los niveles por atributo, y c) diseño experimental.

- a) Identificación de atributos relevantes. De acuerdo con Hensher et al. (2005), para implementar un diseño experimental realista e inteligible es recomendable trabajar con el menor número posible de atributos. Una lista previa de atributos de cada una de las variables de RSE y CC a analizar, identificados en la revisión de la literatura, fue consultada a un panel de especialistas en el tema de estudio, conformado por 4 profesores de administración a nivel de posgrado, un ejecutivo de alto nivel de la industria de zapatillas y un representante del Comité Espejo Peruano de la ISO 26000. Así la lista de atributos finales a considerarse para el estudio son los que aparecen en las hipótesis que acompaña la parte final de la revisión de la literatura. No se contemplaron interacciones entre dichos atributos precisamente para monetizar sus efectos individuales y analizar así el trade-off que existe entre las variables de RSE y CC.

- b) Especificación de los niveles por atributo. El rango de cada atributo es, usualmente, definido en función de los valores reales observados en el mercado. Se decidió utilizar un diseño de punto final (Louviere et al., 2004) en donde cada atributo tendrá solo 2 niveles, equivalentes cada uno al valor extremo del rango de cada atributo. Para el precio, sus 2 niveles se calcularon sumando/restando el 5% al precio promedio de las zapatillas en el mercado colombiano, y con los atributos restantes sus valores extremos se determinaron por medio de su presencia o ausencia en la gestión de la empresa.

- c) Diseño experimental. Se utilizó un diseño factorial fraccional de 16 tareas de elección para cada cuestionario (tabla 1), el mismo que cumplió con las restricciones reseñadas en la literatura de: a) alcanzar eficiencia estadística conjunta de los parámetros del modelo; b) ser ortogonal y balanceado, y c) optimizar la D-eficiencia (Hensher et al., 2005; Kanninen, 2002). Los nombres de las marcas del producto usados en el experimento fueron ficticios a fin de evitar la influencia de cualquier otro factor que pudiera afectar la decisión de compra de los individuos; por esa razón tampoco fueron incluidos en el modelo a estimar, ya que al tratarse de marcas no existentes en el mercado resultaban irrelevantes para el análisis.

3.3. Muestra y recolección de datos

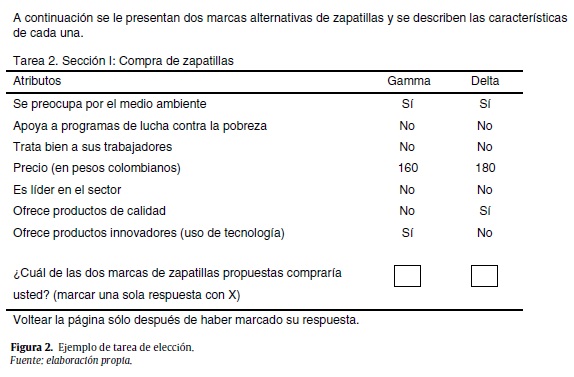

El experimento fue aplicado en abril de 2011 a una muestra por conveniencia de 120 personas de la población bogotana con un rango de edad entre 19 y 66 años. El instrumento se desarrolló a través de un cuestionario con papel y lápiz que tomaba en promedio 10 minutos para completar las 16 alternativas hipotéticas de compra del producto.

En la figura 2 se presenta un ejemplo de tarea de elección del cuestionario final.

De manera previa a la aplicación de la encuesta se desarrolló una prueba piloto para verificar su comprensión, así como para verificar la fiabilidad de las respuestas y del método de recolección de datos. En este sentido, luego de una prueba piloto a 12 individuos que validó el cuestionario, el instrumento quedó definido incorporando un cuestionario adicional para controlar la ocurrencia de errores en el llenado que pudieren sesgar los resultados. En este cuestionario los atributos de una de las marcas de zapatillas dominaban a los de la otra marca en todos sus niveles, es decir, claramente era preferible elegir una opción frente a la otra.

Por último, debido a que la muestra obtenida no guardaba proporción con los estratos de la población por edad y niveles socioeconómicos de la ciudad de Bogotá, se generó un factor de corrección a fin de replicar lo mejor posible las proporciones reales de población. En la tabla 2 se muestran los factores de corrección, calculados como la razón resultante de dividir a la proporción de la población que se encontraba en cada nivel socioeconómico y un rango de edad específico entre la proporción de la muestra que se encontraba en la misma ubicación. Ello permitió calibrar la estimación del modelo al ponderar la cantidad de personas en la población que representaba una persona en la muestra, que estuvo conformada por el 52,5% de hombres y el 47,5% de mujeres.

4. Resultados y análisis

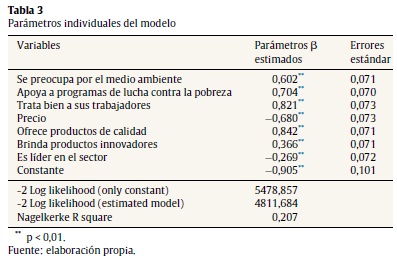

Una vez estimado el modelo propuesto, como era de esperarse y de acuerdo a la teoría económica, el parámetro para el precio resultó negativo y significativo (H4, aceptada). Esto quiere decir que a medida que el precio se incrementa, la utilidad obtenida por los individuos a la hora de comprar zapatillas decrece, dado cierto nivel de ingreso. Si bien todos los parámetros estimados resultaron ser significativos, tal como se muestra en la tabla 3, solo las primeras 6 hipótesis fueron confirmadas. Es decir, el hecho de que los resultados de la estimación de parámetros para 5 de los 6 atributos relacionados con RSE y CC tengan signo positivo significa que, en la medida en que cada uno de estos atributos esté presente en la gestión de la empresa, se incrementa la probabilidad de que el consumidor de la muestra recogida adquiera el producto en cuestión. Lo contrario ocurre solo para el atributo de liderazgo en su sector, es decir, si la empresa contara con esta característica en su gestión, la probabilidad de venta de su producto se reduciría en este caso (H7, rechazada).

Brindar un buen trato a los trabajadores y ofrecer productos de calidad son los atributos más influyentes de las variables de RSE y CC, respectivamente, mientras que los de preocupación por el medio ambiente y liderazgo en el sector serían los menos influyentes en cada una de ellas para los individuos de la muestra. Con estos resultados, la Proposición 1, que comprende a las 3 primeras hipótesis (H1, H2 y H3), quedaría confirmada, mientras que la Proposición 2 lo estaría también, aunque solo parcialmente (H4, H5 y H6 son aceptadas), ya que la última hipótesis ha sido rechazada.

Asimismo, en el modelo empleado de logit binario, el intercepto permite evaluar la utilidad para los compradores de otras variables no consideradas dentro del estudio y que determinan también sus preferencias de compra. Es decir, antes de entender que un parámetro negativo podría ser un resultado atípico producto de la incorporación de marcas ficticias en el cuestionario, sobre las que el consumidor no tiene algún criterio definido, se debe entender más bien este resultado a luz de la teoría. En ese sentido, ''un intercepto negativo significa que ''ninguno'' es la opción elegida con más frecuencia. Por lo tanto, el intercepto es una medida adecuada de la inercia de la elección'' (Verma et al., 2004, p. 52). Para efectos del presente estudio, la tabla 3 muestra un intercepto de -0,905 para el modelo estimado; es decir, si los individuos de la muestra tuvieran una tercera opción de ''no compra'' ninguna de las zapatillas propuestas en el experimento de elección, seleccionarían con mayor frecuencia dicha opción. Sin embargo, una combinación inteligente de precio y atributos de RSE y CC debería ser suficiente para lograr vencer la inercia de su negativa de compra desde que los coeficientes estimados de los atributos, tomados en conjunto, de RSE (2,15) son mayores que los de CC (1,01), y estos a su vez mayores al de precio (-0,65).

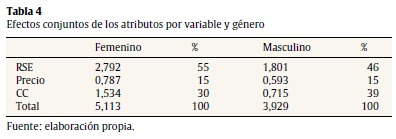

Esta misma jerarquía en los resultados de los coeficientes tomados en conjunto para las variables RSE, precio y CC se repiten si se estima el modelo distinguiendo el género del individuo, tal como se muestra en la tabla 4. En este caso, los parámetros estimados para el género femenino son siempre mayores que los de la muestra en general si se analizan sus efectos conjuntos por variable, hecho que concuerda con la idea generalizada del mayor soporte de este género con la RSE según la revisión de la literatura reseñada en la primera sección.

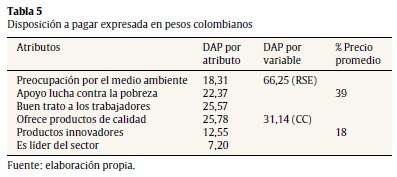

Por último, en orden de estimar la DAP de los individuos de la muestra por los atributos de RSE y CC, se procedió a calcular la misma según la fórmula presentada en la sección metodológica. Los resultados generales se muestran en la tabla 5.

Estos resultados indican que los consumidores encuestados están dispuestos a pagar una mayor proporción del precio de las zapatillas en consideración de los atributos éticos de RSE que por los atributos relacionados con las CC. Según estas cifras, los consumidores bogotanos estarían dispuestos a pagar hasta un 39% del precio promedio de un par de zapatillas cuando consideran que la empresa practica la responsabilidad social y hasta un 18% del precio promedio en el caso de las CC. Es decir, la valoración en términos económicos es casi el doble para los atributos de RSE del producto respecto a los de CC, siendo el buen trato a los trabajadores y el ofrecer productos de calidad los que mayor DAP generan, respectivamente, para las variables de RSE y de CC.

5. Conclusiones

La presente investigación evidencia la existencia de una relación significativa de los atributos de responsabilidad social empresarial (RSE) y de algunas de las competencias corporativas (CC) sobre el comportamiento de compra del consumidor de la ciudad de Bogotá. Los resultados muestran que la probabilidad de compra de los consumidores de zapatillas aumenta si la empresa fabricante cumple con determinadas características en su gestión: compromiso con el medio ambiente, buen trato a los trabajadores, apoyo a programas de lucha contra la pobreza, calidad de los productos y oferta de productos atractivos e innovadores.

El estudio ha mostrado también que los consumidores están dispuestos a pagar una mayor proporción del precio del producto por atributos empresariales vinculados a la responsabilidad social, tomados en conjunto, en comparación a los atributos de CC (proporción de poco más de 2 a 1), si bien la calidad de los productos como atributo individual genera una disposición a pagar mayor que la del resto de atributos analizados, según los resultados.

En ese sentido, se encuentra que la responsabilidad social puede constituirse en un factor diferenciador para los consumidores y, por lo tanto, puede agregar valor a aquellas empresas que logren ser percibidas favorablemente respecto de esta variable por parte de sus potenciales compradores. De esta manera, cabe la posibilidad de dinamizar el mercado de la RSE en Colombia en la medida en que este estudio arroja luces acerca de la compensación económica por parte del consumidor a las iniciativas de RSE del sector privado.

Resulta llamativo que las publicaciones sobre la RSE en Colombia, y la opinión de los expertos, destacan que en Colombia la RSE crea valor a las empresas solo por motivos defensivos, generando licencia social para operar como respuesta a condicionantes estructurales sociales, medioambientales y económicos, y minimizando el atractivo de incentivos de mercado (vía prima de precio o preferencia de compra) para invertir en RSE. La presente investigación, en cambio, desafía esa opinión establecida y sugiere que existe un mercado de consumo que, bajo ciertas condiciones, quiere y puede premiar con su bolsillo a aquellas empresas que inviertan para posicionarse como socialmente responsables. Este, sin duda, es un hallazgo significativo para los líderes de las empresas colombianas.

Las conclusiones obtenidas son válidas tan solo para el producto elegido dentro del contexto geográfico de Bogotá, por lo que se recomienda que se estudien estas mismas variables en otras ciudades del país y además considerar, según los intereses de cada investigador, otros productos que podrían arrojar resultados diferentes para ratificar o refutar algunas de las conclusiones obtenidas.

Así mismo, el método de recolección de datos para elegir a los participantes de la muestra no permite extrapolar estrictamente los resultados al total de la población por estratos socioeconómicos, tal como se infiere de la sección del diseño muestral, a pesar de que se utilizaron factores de ponderación para cada estrato socioeconómico a fin de acercar lo más próximo posible el diseño muestral a las proporciones reales de la población bogotana. En ese sentido, los resultados presentados son válidos solo a nivel referencial y exploratorio en la medida que la metodología empleada es nueva para medir la RSE en la ciudad de Bogotá, Colombia.

Teniendo en cuenta que los resultados obtenidos mostraron en principio algunas diferencias en la valoración que ambos sexos hacen de los atributos de responsabilidad social, puede resultar conveniente que estudios posteriores analicen productos y/o servicios más claramente asociados a cada sexo e inclusive extender el análisis por estrato socioeconómico, especialmente en productos de consumo masivo.

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Una versión preliminar de este estudio fue publicada online como working paper de CENTRUM Católica, Escuela de Negocios de la Pontificia Universidad Católica del Perú (PUCP). Ver Marquina y Reficco (2012).

La responsabilidad social empresarial es una forma de gestión que se define por la relación ética de la empresa con todos los públicos con los cuales ella se relaciona, y por el establecimiento de metas empresariales compatibles con el desarrollo sustentable de la sociedad; preservando recursos ambientales y culturales para las generaciones futuras, respetando la diversidad y promoviendo la reducción de las desigualdades sociales.

El principal mecanismo por las cuales las grandes empresas llevan adelante su inversión social (Asociación Nacional de Empresarios de Colombia, 2009) son las ''donaciones en especie a proyectos'' (57,1%), seguido de ''donaciones en dinero a proyectos'' (54,2%), mientras que apenas el 18% consideró el ''desarrollo de negocios inclusivos'' como oportunidad de mercado.

Notas

* Una versión preliminar de este estudio fue publicada online como working paper de CENTRUM Católica, Escuela de Negocios de la Pontificia Universidad Católica del Perú (PUCP). Ver Marquina y Reficco (2012).

1 La responsabilidad social empresarial es una forma de gestión que se define por la relación ética de la empresa con todos los públicos con los cuales ella se relaciona, y por el establecimiento de metas empresariales compatibles con el desarrollo sustentable de la sociedad; preservando recursos ambientales y culturales para las generaciones futuras, respetando la diversidad y promoviendo la reducción de las desigualdades sociales.

2 El principal mecanismo por las cuales las grandes empresas llevan adelante su inversión social (Asociación Nacional de Empresarios de Colombia, 2009) son las ''donaciones en especie a proyectos'' (57,1%), seguido de ''donaciones en dinero a proyectos'' (54,2%), mientras que apenas el 18% consideró el ''desarrollo de negocios inclusivos'' como oportunidad de mercado.

Bibliografía

Adamowicz, W., Louviere, J. y Swait, J. (1998). Introduction to Attribute-Based Stated Choice Methods, final report. National Oceanic and Atmospheric Administration. [consultado 30 Oct 2014]. Disponible en: http://www.nero.noaa.gov/hcd/statedchoicemethods. [ Links ]pdf.

Arredondo, F., Maldonado, V. y de la Garza, J. (2010). Consumers and their buying decision making based on price and information about corporate social responsibility (CSR). Case study: Undergraduate students from a private university in Mexico. Estudios Gerenciales, 26(117), 103-117. [ Links ]

Arredondo, F., Maldonado, V. y de la Garza, J. (2011). El consumidor ante la responsabilidad social corporativa. Actitudes según edad y género. Cuadernos de Administración, 24(43), 285-305. [ Links ]

Asociación Nacional de Empresarios de Colombia [ANDI] (2009). Encuesta sobre Responsabilidad Social Empresarial RSE -2009-10. Colombia mantiene su inversión en Responsabilidad Social Empresarial [consultado 30 Oct 2014]. Disponible en: http://www.andi.com.co/pages/noticias/noticiadetalle.aspx?IdNews=101. [ Links ]

Auger, P., Devinney, T. y Louviere, J. (2010). Global segments of socially conscious consumers: Do they exist? En N. Craig, C. B. Bhattacharya, D. Vogel, y D. I. Levine (Eds.), Global Challenges in Responsible Business (pp. 135-160). New York: Cambridge University Press. [ Links ]

Banco Interamericano de Desarrollo (BID) y Fondo Multilateral de Inversiones (FOMIN). (2009). Guía de aprendizaje sobre la implementación de responsabilidad social empresarial en pequeñas y medianas empresas. Washington, DC: Banco Interamericano de Desarrollo. [ Links ]

Barone, M., Miyazaki, A. y Taylor, K. (2000). The influence of cause-related marketing on consumer choice: Does one good turn deserve another? Journal of Academy of Marketing Science, 28(2), 248-262. [ Links ]

Becchetti, L. y Rosati, F. (2007). Global social preferences and the demand for socially responsible products: Empirical evidence from a pilot study on fair trade consumers. World Economy, 30(5), 807-836. [ Links ]

Berens G. (2004). Corporate Branding: The development of corporate associations and their influence on stakeholder reaction. Doctoral dissertation, Erasmus University Rotterdam [consultado 30 Oct 2014]. Disponible en: http://repub.eur.nl/res/pub/1273/EPS2004039ORG9058920658BERENS.pdf. [ Links ]

Berens, G., van Riel, C. y Bruggen, G. (2005). Corporate associations and consumer product responses: The moderating role of corporate brand dominance. Journal of Marketing, 69(3), 35-48. [ Links ]

Belk, R., Devinney, T. y Louviere, J. (2005). Consumer ethics across cultures. Consumption. Markets and Culture, 8(3), 275-289. [ Links ]

Bhattacharya, C. y Sen, S. (2004). Doing better at doing good: When, why and how consumers respond to corporate social initiatives. California Management Review, 47(1), 9-24. [ Links ]

Brown, T. y Dacin, P. (1997). The company and the product: Corporate associations and consumer product responses. Journal of Marketing, 61(1), 68-84. [ Links ]

Cancino, C. y Morales, M. (2008). Responsabilidad social empresarial. Santiago de Chile: Universidad de Chile. [ Links ]

Carrigan, M., Szmigin, I. y Wright, J. (2004). Shopping for a better world? An interpretative study of the potential for ethical consumption within the older market. Journal of Consumer Marketing, 21(6), 401-417. [ Links ]

Carvalho, W., Sen, S., Oliveira, M. y Lima, R. C. (2010). Consumer reactions to CSR: A Brazilian perspective. Journal of Business Ethics, 91(S2), 291-310. [ Links ]

Centro Colombiano de Responsabilidad Empresarial (2009). Encuesta Nacional de Gobierno Corporativo y RSE. Bogotá [ Links ].

Creswell, J. W. y Plano Clark, V. L. (2011). Designing and Conducting Mixed Methods Research. Thousand Oaks, CA: Sage Publications. [ Links ]

Devinney, T., Auger, P., Eckhardt, G. y Birtchnell, T. (2006). The other CSR. Stanford Social Innovation Review, 4(3), 30-37. [ Links ]

Departamento Administrativo Nacional de Estadística (DANE) (2014). Colombia - Encuesta Nacional de Calidad de Vida [ENCV] 2010 [consultado 30 Oct 2014]. Disponible en: http://formularios.dane.gov.co/Anda_4_1/index.php/catalog/201/export. [ Links ]

Fombrun, C., Gardberg, N. y Sever, J. (2000). The reputation quotient: A multistakeholder measure of corporate reputation. Journal of Brand Management, 7(4), 241-255. [ Links ]

GlobeScan (2012). Re:Thinking Consumption. Consumers and the Future of Sustainability [consultado 30 Oct 2014]. Disponible en: http://www.globescan.com/component/edocman/?view=documentid=46Itemid=591. [ Links ]

Greene, J. C., Caracelli, V. J. y Graham, W. F. (1989). Toward a conceptual framework for mixed-method evaluation designs. Educational Evaluation and Policy Analysis, 11(3), 255-274. [ Links ]

Gupta, S. (2002). Strategic Dimensions of Corporate Image: Corporate Ability and Corporate Social Responsibility as Sources of Competitive Advantage Via Differentiation[tesis doctoral]. Philadelphia, PA: Temple University. Disponible en la base de datos de ProQuest Dissetations and Theses. [ Links ]

Hensher, D., Rose, J. y Greene, W. (2005). Applied Choice Analysis: A Primer. New York, NY: Cambridge University Press. [ Links ]

Hunt, S. (2000). A General Theory of Competition: Resources, Competences, Productivity, Economic Growth. New York, NY: Sage. [ Links ]

Hyllegard, K., Yan, R.-N., Paff, J. y Attmann, J. (2010). The influence of gender, social cause, charitable support, and message appeal on Gen Y's responses to causerelated marketing. Journal of Marketing Management, 27(1-2), 100-123. [ Links ]

IARSE (2006). Algunas definiciones de responsabilidad social empresarial. Buenos Aires [consultado 30 Oct 2014]. Disponible en: http://www.iarse.org/newsite/site/descargar.php?archivo=59069_Algunas_Definiciones_de_RSE.pdf&PHPSESSID=551dec0867d4c46e04098152 c7b5e6cc. [ Links ]

ISO (2010). ISO 26000:2010 - Guidance on social responsibility [consultado 30 Oct 2014]. Disponible en: http://www.iso.org/iso/catalogue_detail?csnumber=42546. [ Links ]

Kanninen, B. (2002). Optimal design for multinomial choice experiments. Journal of Marketing Research, 39(2), 214-227. [ Links ]

Lancsar, E. (2002). Deriving welfare measures from stated preference discrete choice modeling experiments, Discussion Paper [48]. Centre for Health Economics Research and Evaluation [consultado 14 Jun 2012]. Disponible en: http://datasearch.uts.edu.au/chere/research/discussion_papers.cfm. [ Links ]

Lavrakas, P. J. (2008). Key Informant. In En Encyclopedia of Survey Research Methods. pp. 2455. Teller Road. Thousand Oaks: SAGE Publications. [ Links ]

Louviere, J., Hensher, D. y Swait, J. (2004). Stated Choice Methods. Cambridge, UK: Cambridge University Press. [ Links ]

Margolis, J. y Walsh, J. (2001). People and Profits? The Search for a Link Between a Company's Social and Financial Performance. Mahwah, NJ: Lawrence Erlbaum Associates. [ Links ]

Marin, L. y Ruiz, S. (2007). I need you too! Corporate identity attractiveness for consumers and role of social responsibility. Journal of Business Ethics, 71(1), 245-260. [ Links ]

Marquina, P. y Morales, C. (2012). The influence of CSR on purchasing behaviour in Peru and Spain. International Marketing Review, 29(3), 299-312. [ Links ]

Marquina, P. y Reficco, E. (2012). Impacto de la Responsabilidad Social Empresarial en Comportamiento de Compra y Disposición a Pagar de Consumidores Bogotanos. CENTRUM Católica's Working Paper Series, No. 2012-09-0014. [ Links ]

Maxwell, J. (2010). Using numbers in qualitative research. Qualitative Inquiry, 16(6), 475-482. [ Links ]

Maxwell, J. (1996). Qualitative Research Design: An Interactive Approach. Applied Social Research Methods Series v. 41. Thousand Oaks: Sage Publications. [ Links ]

McFadden, D. (2001). Economic choices. American Economic Review, 91(3), 351-378. [ Links ] Miles, M. y Munilla, L. (2004). The potential impact of social accountability certification on marketing: A short note. Journal of Business Ethics, 50(1), 1-11. [ Links ]

Mohr, L. y Webb, D. (2005). The effects of corporate social responsibility and price on consumer responses. The Journal of Consumer Affairs, 39(1), 121-147. [ Links ]

Moosmayer, D. C. y Fuljahn, A. (2010). Consumer perceptions of cause related marketing campaigns. Journal of Consumer Marketing, 27(6), 543-549. [ Links ]

Ogliastri, E. y Reficco, E. (2009). Empresa y sociedad en América Latina: una introducción. Academia Revista Latinoamericana de Administración, 43, 1-25. [ Links ]

Pomering, A. y Dolnicar, S. (2009). Assessing the prerequisite of successful CSR implementation: Are consumers aware of CSR initiatives? Journal of Business Ethics, 85(2), 285-301. [ Links ]

Pulido, A. y Ramiro, P. (2010). La responsabilidad social corporativa de las multinacionales españolas en Colombia. AGO.USB Medellin-Colombia, 10(1), 107-135. [ Links ]

Schwartz, S. H. (2006). A theory of cultural value orientations: Explication and applications. Comparative Sociology, 5(2-3), 137-182. [ Links ]

Sen, S. y Bhattacharya, C. (2001). Does doing good always lead to doing better? Consumer reactions to corporate social responsibility. Journal of Marketing Research, 38(2), 225-243. [ Links ]

Tian, Z., Wang, R. y Yang, W. (2011). Consumer responses to Corporate Social Responsibility (CSR) in China. Journal of Business Ethics, 101, 197-212. [ Links ]

Vaughn, R. (1986). How advertising works: A planning model revisited. Journal of Advertising Research, 26(1), 57-66. [ Links ]

Verma, R., Iqbal, Z. y Plaschka, G. (2004). Understanding customer choices in efinancial services. California Management Review, 46(4), 43-67. [ Links ]

Weiss, R. S. (1994). Learning from Strangers: The Art and Method of Qualitative Interview Studies. pp. 246. New York: The Free Press. [ Links ]

Anexos

Anexo A. Protocolo para entrevistas realizadas en fase cualitativa y exploratoria.

- ¿Cuáles son las tendencias principales que están moldeando el campo de la RSE?

- ¿Cuáles son las principales fuerzas que motivan al sector privado colombiano a prestar atención a la agenda de la RSE? ¿Cuál es el peso relativo de los incentivos negativos (''palos'', presiones y castigos) versus los positivos (''zanahorias'', entendido como incentivos de mercado) en el balance del sector privado colombiano?

- ¿Hay alguna diferencia significativa en el modo de ver la RSE entre empresas de distinto perfil (grandes, Pymes, etc.) o entre industrias?

- Al mirar el camino recorrido en la última década de RSE en Colombia, ¿cuáles han sido los principales logros, y cuáles son las tareas pendientes?

Anexo B. Mapa mental que condensa clusters temáticos surgidos de entrevistas.