Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.31 no.137 Cali Oct./Dec. 2015

https://doi.org/10.1016/j.estger.2015.05.003

ARTÍCULO

DOI: 10.1016/j.estger.2015.05.003

Desarrollo reciente y relevancia actual de los ingresos comerciales aeroportuarios

Recent development and current relevance of airport commercial revenues

Desenvolvimento recente e relevância atual das receitas comerciais aeroportuárias

Oscar Díaz Olariaga

Profesor, Facultad de Economía y Comercio Internacional, Universidad Antonio Nariño, Bogotá, Colombia. Autor para correspondencia. Universidad Antonio Nariño, Calle 58 A # 37-94, Bogotá, Colombia. Correo electrónico: diaz olariaga@uan.edu.co.

Recibido el 30 de octubre de 2014

Aceptado el 22 de mayo de 2015

On-line el 4 de septiembre de 2015

Resumen

Este artículo analiza la evolución reciente y la importancia de los ingresos no-aeronáuticos o comerciales de los aeropuertos en la actualidad. A partir de lo anterior se encuentra que, a nivel mundial, los ingresos comerciales representan en promedio alrededor de la mitad de los ingresos totales de un aeropuerto. Con base en esto, este trabajo explora algunos factores clave que influyen en los ingresos comerciales, tales como perfil de los pasajeros, tipo de aeropuerto, tendencias de consumo, evolución de las estrategias comerciales, cambios en las fórmulas de gestión de los aeropuertos y otros nuevos desarrollos. Estos factores ayudan a comprender cómo los gestores aeroportuarios asumen la relevante evolución de los ingresos aeroportuarios, aprovechan las nuevas oportunidades y desarrollan nuevos conceptos.

Palabras clave: Aeropuertos, Ingresos aeroportuarios, Ingresos no-aeronáuticos, Economía aeroportuaria.

Códigos JEL: L13. R38. R41.

Abstract

This article analyzes the recent evolution and importance of non-aeronautical (or commercial) airport revenues today. Based on the above, it is found that commercial revenues represent about half of the total income of airports around the world. On this basis, this paper explores some key factors that influence commercial revenues, such as passenger profile, type of airport, trends in consumption, the evolution of business strategies, changes in the formulas of ownership and management of airports, and other new developments. These factors help to understand how airport managers adapt to the changes affecting airport revenues, take advantage of new opportunities and design new concepts.

Keywords: Airport, Airport revenues, Non-aeronautical revenues, Airport economy.

JEL classification: L13. R38. R41.

Resumo

Este artigo analisa a evolução recente e a importância das receitas não-aeronáuticas ou comerciais dos aeroportos na atualidade. A partir do anterior, encontra-se que a nível mundial, as receitas comerciais representam em média cerca da metade das receitas totais de um aeroporto. Com base nisto, este trabalho explora alguns fatores chave que influenciam as receitas comerciais, tais como perfil dos passageiros, tipo de aeroporto, as tendências de consumo, a evolução das estratégias comerciais, as alterações nas fórmulas de gestão dos aeroportos e outros novos desenvolvimentos. Estes fatores ajudam a compreender como os gestores aeroportuários assumem a relevante evolução das receitas aeroportuárias, aproveitam as novas oportunidades e desenvolvam novos conceitos.

Palavras-chave Aeroportos, Receitas aeroportuárias, Receitas não-aeronáuticas, Economia aeroportuária.

Classificações JEL: L13. R38. R41.

1. Introducción

Este artículo analiza la importancia de los ingresos comerciales en los aeropuertos. Durante las últimas 3 décadas el desarrollo y crecimiento de los ingresos no-aeronáuticos o comerciales (en adelante ambos conceptos se utilizarán de forma indistinta) en los aeropuertos ha experimentado una evolución y dinámica nunca antes vista, y dicha evolución ha estado influida, principalmente, por 2 factores clave.

En primer lugar, la evolución de la gestión aeroportuaria de pública a otras fórmulas (mixtas público-privadas o totalmente privadas) ha motivado a la industria aeroportuaria a explotar oportunidades de negocio y comerciales e implantar estrategias antes poco contempladas en este sector industrial (Czerny, 2013; Gillen, 2011; Díaz, 2010; Díaz y Benito, 2010; Benito y Díaz, 2008; Oum, Adler y Yu, 2006; Carney y Mew, 2003; Advani y Borins, 2001).

En segundo lugar, se ha producido un aumento de la presión del sector de los operadores aéreos hacia los operadores aeroportuarios para que estos controlen y frenen el crecimiento de las cargas aeronáuticas, origen de los ingresos aeronáuticos, la otra fuente de ingresos de los aeropuertos (Graham, 2009). Esto es debido a que la industria de las aerolíneas se ha vuelto cada vez más competitiva y los rendimientos han caído, por lo que una gestión cuidadosa de todos los elementos de coste, incluyendo las tasas de aeropuerto, se ha convertido en algo fundamental para esta industria. Pero por el contrario, y paralelamente, la presión para mantener el nivel de ingresos aeronáuticos ha crecido como consecuencia de nuevas formas regulatorias (tarifarias) que las autoridades públicas negocian con los operadores privados en los procesos de privatización de los aeropuertos, cuando esta situación debería ser exactamente a la inversa, es decir, los esperados mejores ingresos no-aeronáuticos, debido a las diferentes concesiones gestionadas por el nuevo operador privado, deberían reducir las cargas aeronáuticas aeroportuarias que las aerolíneas deben asumir para operar rutas y frecuencias en dichos aeropuertos privados; así se generaría más tráfico de pasajeros, potenciando los ingresos comerciales (Czerny, 2013).

Junto a estas tendencias se han presentado algunos desarrollos significativos, por ejemplo nuevos diseños arquitectónicos de las terminales con un fuerte enfoque comercial (Van Oel y van den Berkhof, 2013; Adey, 2008) y la evolución del concepto de ciudad aeroportuaria (Kasarda y Lindsay, 2011; Poungias, 2009; Reiss, 2007), que han potenciado los ingresos comerciales, lo que se ha sumado a una mejor comprensión y aplicación del benchmarking aeroportuario por parte de los gestores comerciales aeroportuarios (Adler, Ulku y Yazhemsky, 2013a; Adler, Liebert y Yazhemsky, 2013b; Oum y Yu, 2004; Francis, Humphries y Fry, 2002).

Los ingresos comerciales aeroportuarios han mostrado una importancia significativa en el negocio de los aeropuertos en las últimas 2 décadas, y este crecimiento ha venido acompañado y reforzado por la continua y dinámica evolución del transporte aéreo mundial, que muestra una media de crecimiento del 4,8% en la última década (2004-2013) (ACI, 2006, 2007, 2009, 2013b). Esta circunstancia ha beneficiado el progresivo incremento de los ingresos comerciales. Por ello, estos últimos 10-15 años han representado un verdadero desafío para los responsables comerciales y de negocio de los aeropuertos europeos (Freathy, 2004) y mundiales.

En definitiva, este artículo de revisión, mediante el análisis descriptivo de diferentes investigaciones relacionadas y un estudio/análisis de datos estadísticos regionales y globales, investiga la evolución y relevancia actual de los ingresos comerciales aeroportuarios desde varias dimensiones. Primero se identifica y analiza el origen, el volumen y la naturaleza de los ingresos comerciales y su influencia en los ingresos totales aeroportuarios. Luego se analizan factores recientes que afectan los ingresos comerciales. Posteriormente se analiza cómo ha evolucionado la estrategia comercial relacionada y sus tendencias, y por último se exploran los nuevos desafíos que afrontan los aeropuertos con el objetivo de potenciar la generación de los ingresos comerciales aeroportuarios.

2. Revisión de la literatura

En la última década se han llevado a cabo varios estudios sobre el tema de ingresos comerciales aeroportuarios. En este sentido, estos estudios presentan diferentes características en cuanto a metodologías utilizadas (econométricos, modelización matemática, análisis comparativo de datos) y en cuanto a cobertura (un solo aeropuerto, varios aeropuertos de un mismo país, o varios aeropuertos de diferentes países). De estos estudios a continuación se revisarán los más citados, indicando sus respectivas conclusiones principales.

Inicialmente, Hsu y Chao (2005), mediante un estudio realizado en el aeropuerto de la capital de Taiwán, concluyen que el total de ingresos comerciales se puede maximizar localizando las tiendas concesionadas con mejores ingresos en lugares más accesibles.

El estudio de Torres, Domínguez, Valdés y Aza (2005), realizado en un aeropuerto regional español, concluye que los pasajeros vacacionales, o por turismo, consumen más que los pasajeros de negocios; que la duración de la estancia antes de abordar afecta positivamente el consumo en la zona comercial, y que el nivel de consumo o compra es independiente del tiempo que el pasajero pasa en espera.

Por su parte, Appold y Kasarda (2006), realizando un estudio que cubre 75 aeropuertos de Estados Unidos, concluyen que el número de pasajeros tiene el efecto más grande en las ventas minoristas (en las tiendas); el tipo de vuelo (corta, media, larga distancia) que realiza el pasajero tiene un efecto sobre las ventas de alimentos y bebidas; el espacio (área) destinado a las tiendas de venta minorista tiene un efecto positivo en las ventas por pasajero; cierto tipo de aeropuertos, como los de ciudades-destinos finales turísticos, influyen negativamente en los ingresos comerciales, y finalmente, que el volumen de pasajeros no influye en los ingresos comerciales por pasajero.

Papatheodorou y Lei (2006) realizan un estudio sobre 21 aeropuertos regionales en el Reino Unido, y su principal conclusión es que las grandes aerolíneas y las líneas aéreas charter contribuyen de un modo mucho más significativo a los ingresos aeroportuarios, tanto aeronáuticos como no-aeronáuticos, que las líneas aéreas de bajo costo.

Tovar y Martín-Cejas (2009), mediante un estudio que cubre 26 aeropuertos españoles, concluyen que la proporción de los pasajeros internacionales que circula a través de la terminal del aeropuerto influye positivamente en las ventas comerciales; y que los aeropuertos con actividades comerciales bien desarrolladas son más eficientes que los que se centran más en potenciar los ingresos aeronáuticos.

Graham (2009), mediante un estudio comparativo de cobertura global, concluye que los pasajeros por turismo en vuelos charter son buenos compradores; pasajeros jóvenes que viajan por motivo de ocio varias veces al año son altos consumidores; los pasajeros de las líneas aéreas de bajo costo son buenos consumidores, pero solo de alimentos y bebidas; por último, los pasajeros internacionales, en cuyos países tienen altos aranceles e impuestos, compran más productos libres de impuestos.

Un estudio realizado por la consultora británica Moodie International (The Moodie Report, 2009) sobre 45 aeropuertos en todo el mundo concluye que los pasajeros internacionales y de ocio gastan más debido a un mayor tiempo de permanencia en las zonas de tiendas duty free; los grandes aeropuertos tienen mayor diversidad (de oferta) y mayor rentabilidad de sus actividades comerciales; aumentar el espacio disponible para tiendas de ventas al por menor genera indirectamente mejores rendimientos pero no mayores ventas por pasajero; los pasajeros de aerolíneas de bajo costo no necesariamente consumen/compran poco.

Por su parte, Volkova (2009), mediante un estudio realizado sobre 13 aeropuertos en la Unión Europa (UE), concluye que los pasajeros extra-UE generan un aumento de los ingresos al por menor por metro cuadrado en los aeropuertos distribuidores (en inglés hub); el número de plazas de aparcamiento de corta estancia, las instalaciones para check-in y el número de empleados del aeropuerto contribuyen positivamente a los ingresos de venta minorista; los ingresos de venta minorista por metro cuadrado crecen significativamente una vez que se alcanza un valor crítico de espacio (comercial) disponible; finalmente, los pasajeros extra-UE no generan ningún efecto en los ingresos al por menor en los aeropuertos regionales.

Castillo-Manzano (2010) realiza un estudio sobre 7 aeropuertos secundarios españoles y concluye que el tiempo de espera de pre-embarque contribuye positivamente a los ingresos comerciales por parte de pasajeros de ocio/vacacionales, viajeros frecuentes y pasajeros con niños; el número de miembros del grupo y/o pasajeros acompañados genera un aumento en el consumo de alimentos y bebidas; pasajeros de fuera de la Zona Euro son más propensos a consumir alimentos y bebidas; pasajeros que vuelan a destinos europeos consumen más; pasajeros de edad compran/gastan menos (ya sea en tiendas como en alimentos y bebidas); pasajeros que llegan al aeropuerto en un autobús de cortesía de hotel gastan/consumen menos; los pasajeros de negocios no hacen compras de última hora en el aeropuerto; los pasajeros que utilizan líneas aéreas de bajo costo tienen una menor probabilidad de consumir alimentos y bebidas.

Lei y Papatheodorou (2010), mediante un estudio realizado sobre un conjunto de aeropuertos regionales en el Reino Unido, concluyen que aunque las líneas aéreas de bajo costo tienen un efecto positivo en los ingresos comerciales aeroportuarios, su impacto es mucho menor comparado con otras líneas aéreas convencionales; según sus resultados, un pasajero de línea aérea convencional genera casi el doble (en ingresos comerciales) que un pasajero de línea aérea de bajo costo.

Fuerst, Gross y Klose (2011), a través de su estudio realizado sobre 45 aeropuertos de la UE, concluyen que los principales impulsores de los ingresos comerciales por pasajero son el número de pasajeros que pasan por el aeropuerto, la relación entre ingresos comerciales y totales, la renta nacional (del país del aeropuerto), la proporción de los viajeros nacionales y de ocio, y el número de vuelos. Por otra parte, encuentran que mucho espacio (destinado a la venta al por menor) por pasajero se asocia generalmente con ingresos comerciales más bajos por metro cuadrado, y que los viajeros de negocios tienen una influencia negativa en los ingresos comerciales por pasajero.

Un estudio realizado por Volkova y Müller (2012) sobre 75 aeropuertos de Estados Unidos identifica los siguientes efectos sobre los ingresos comerciales por metro cuadrado: el tamaño o amplitud de las zonas comerciales influye de forma determinante (positivo gran amplitud, negativo poca amplitud); el volumen de pasajeros es un determinante positivo; los pasajeros origen-destino (que no hacen tránsitos) y los pasajeros de negocios tienen un efecto negativo o indiferente en el consumo tanto en tiendas como en bebidas y alimentos; la presencia dominante o muy influyente de líneas aéreas de bajo costo, en un determinado aeropuerto, genera un efecto indiferente (no apreciable) en el consumo en tiendas aunque positivo en alimentos y bebidas.

Finalmente, un estudio de Lin y Chen (2013), realizado en el Aeropuerto Internacional Taoyuan de Taiwán, examina la relación entre las motivaciones de compra de los pasajeros y de sus actividades comerciales en los aeropuertos, así como los efectos moderadores de la presión del tiempo y la compra por impulso en esta relación. El estudio identifica 3 motivaciones comerciales, las cuales se refieren a: el precio favorable y/o especial y la calidad de los productos en las tiendas (principalmente productos de lujo y de viaje); el entorno y la comunicación, y por último la cultura y la atmósfera. Estas 2 últimas motivaciones impulsan el consumo de alimentos y comidas. En definitiva, los resultados del estudio revelan que estas 3 motivaciones comerciales de los pasajeros tienen impactos positivos en las actividades comerciales en el aeropuerto.

De todos estos estudios se identifican resultados y conclusiones comunes. En primer lugar, el tamaño de un aeropuerto y el número de pasajeros, la fracción de pasajeros de vuelos internacionales y el espacio/amplitud destinado a las zonas comerciales son los motores más importantes de los ingresos comerciales del aeropuerto. En segundo lugar, los pasajeros de vacaciones/turismo tienden a consumir más (y gastar más dinero) que los pasajeros de negocios, debido a los tiempos de permanencia promedio más largos en el aeropuerto. Y en tercer lugar, los pasajeros de líneas aéreas de bajo costo, aunque contribuyen positivamente al consumo de alimentos y bebidas, no tienen efectos significativos en el consumo de productos en las tiendas de venta minorista, y en términos generales su impacto o influencia en los ingresos comerciales aeroportuarios es inferior al de pasajeros de líneas aéreas convencionales.

3. Evolución y naturaleza de los ingresos comerciales

Desde que la privatización de aeropuertos empezó su expansión a nivel mundial, estos funcionan cada vez más como verdaderas empresas comerciales; sin embargo, esto no ha significado que hayan dejado de prestar el servicio por el cual siempre han existido, el de proveer un servicio de transporte aéreo. No obstante, paralelamente han innovado en estrategias para incrementar los ingresos no-aeronáuticos (es decir, los que provienen de los pasajeros y otros actores corporativos) a través de un desarrollado plan de concesiones comerciales. Por otro lado, los aeropuertos privatizados que implementan una adecuada y estratégica tarifación de cargas aeroportuarias a las líneas aéreas, en principio beneficiosas para ellas, consiguen mayor cantidad de vuelos. Esto trae consigo, además de un incremento de los ingresos aeronáuticos, más pasajeros en sus terminales (sobre todo pasajeros de vuelos internacionales), más ventas al por menor de sus tiendas y más actividad comercial/empresarial relacionada en su entorno (Graham, 2014).

En principio, los aeropuertos privatizados tienen un tope en cuanto al nivel de cargas aeronáuticas que pueden aplicar (y por lo tanto el volumen de ingresos aeronáuticos que pueden generar), ya sea que vengan limitadas por temas de regulación (gubernamental) o por temas de estrategia comercial (incentivos aeroportuarios, etc.) (Saraswati y Hanaoka, 2014; Jones, Budd y Pitfield, 2013; Fichert y Klophaus, 2011). Pero no existe límite en cuanto a lo que se puede ingresar de fuentes exclusivamente comerciales, lo que da pie al desarrollo de un variado conjunto de estrategias comerciales. En este sentido, el bienestar económico conseguido por los aeropuertos privatizados, principalmente en términos de ingresos comerciales, motiva e incentiva a las autoridades aeroportuarias públicas de todo el mundo a privatizar sus aeropuertos (Czerny, 2013; D'Alfonso, Jiang y Wan, 2013; Zhang y Czerny, 2012).

La industria aeroportuaria ha aumentado su dependencia de los ingresos comerciales, y estos a su vez han experimentado un importante crecimiento en las últimas 2-3 décadas. Por ejemplo, mientras los ingresos comerciales en medianos y grandes aeropuertos europeos a mediados de la década de los ochenta representaban un 41% de los ingresos totales aeroportuarios, en 1993 ya lo eran de un 46%, y de un 50% para el año 1998 (Graham, 2009). Adicionalmente, un estudio reciente de Airport Council International (ACI, 2013a), realizado a nivel global en la industria aeroportuaria, refleja un considerable nivel de los ingresos no-aeronáuticos. Según este estudio, los ingresos comerciales vienen liderados por los aeropuertos de las regiones de Europa, Asia-Pacífico y Norteamérica, en este orden (tabla 1).

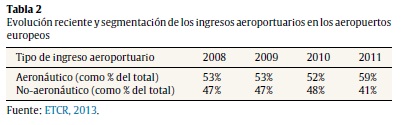

Otro estudio realizado en los aeropuertos de Europa (European Travel Retail Confederation [ETCR, 2013]) midió la evolución reciente de los ingresos aeroportuarios y su segmentación (aeronáuticos/no-aeronáuticos) (tabla 2). El mismo estudio indica, para el año 2011, que los ingresos no-aeronáuticos en grandes aeropuertos (más de 25 millones de pasajeros/año) son aproximadamente un 5% superiores a los de aeropuertos medianos y un 10% con respecto a pequeños aeropuertos.

A pesar de la falta de un patrón común universal en la manera en que se divulgan los ingresos aeronáuticos y comerciales de los aeropuertos (Zenglein y Müller, 2007), la parte del ingreso de las fuentes comerciales da una indicación de la importancia de esta fuente en el total de los ingresos del aeropuerto. Sin embargo, es claramente engañoso utilizarla como una medida estándar del funcionamiento de las áreas comerciales del aeropuerto. Por lo tanto, una medida más útil para medir los ingresos comerciales es hacerlo relativo al tráfico, es decir, al pasajero (Graham, 2009).

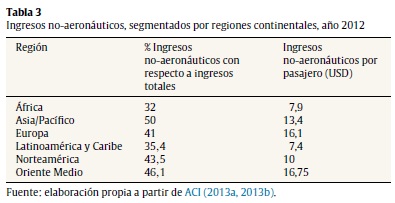

De esta forma, según ACI (2013a, 2013b) (tabla 3), en el año 2012 en los aeropuertos de Europa el ingreso comercial por pasajero promediaba los 16,1 USD, la segunda tasa más alta a nivel global. Mucho de esto se relaciona con los importantes volúmenes de tráfico internacional dentro de Europa, y con altos ingresos per cápita de sus ciudadanos, y también con el hecho de que muchos aeropuertos europeos están funcionando sobre una base muy comercial (con un número creciente de aeropuertos privatizados), lo cual ha dado lugar a un mejor aprovechamiento de las oportunidades comerciales (Fuerst et al., 2011). Pero la primera posición en este ranking corresponde a los aeropuertos de Oriente Medio (16,75 USD/pasajero), situación que se puede explicar por 3 razones de peso. En primer lugar, por las grandes inversiones en ampliación y modernización de sus aeropuertos (Murel y O'Connell, 2011; Vespermann, Wald y Gleich, 2008); por ejemplo, los 6 estados del Gulf Co-operation Council (GCC) tienen planificado invertir 90.000 millones de dólares hasta el año 2020 en la reforma de sus aeropuertos para hacer frente al constante crecimiento del tráfico de pasajeros a la región. Por otra parte, para finales de 2016 el gobierno de Kuwait habrá invertido 6.000 millones de dólares con el objetivo de doblar la capacidad de su aeropuerto internacional en la ciudad de Kuwait; respecto a Abu Dhabi, está invirtiendo actualmente 3.000 millones de dólares para ampliar la terminal de su aeropuerto (Abu Dhabi International Airport) que entrará en operaciones en abril de 2017 y que podrá gestionar 30 millones de pasajeros/año; y finalmente, Arabia Saudí tiene en curso una gigantesca inversión para ampliar/modernizar sus 27 aeropuertos, incluidos los de Riad y Jeddah; solo en este último se ha invertido 7.000 millones de dólares con el objetivo de doblar su capacidad (Mott MacDonald, 2013). En segundo lugar, debido a la gran expansión en estrategia comercial, flota y rutas, de las aerolíneas de la región (O'Connell, 2011), y en tercer lugar, por su relevante y mantenido crecimiento del tráfico de pasajeros, más del triple de la media mundial en el año 2012 (ACI, 2013b). De esta forma, todos estos factores han potenciado el crecimiento de la industria del transporte aéreo en la región.

Por otro lado, la justificación de la cuarta posición en el ranking de ingresos comerciales por pasajeros en los aeropuertos de América del Norte es que, a pesar de ostentar el primer lugar del planeta en número de movimientos de aeronaves (ACI, 2013b), el grueso del volumen de tráfico en sus aeropuertos es de carácter doméstico. Esta situación implica que los pasajeros en vuelos domésticos pasan mucho menos tiempo en las terminales nacionales (con respeto a pasajeros de vuelos internacionales) y por lo tanto su consumo es bastante menor (Graham, 2009).

Finalmente, el análisis identifica a los aeropuertos de la zona de América Latina y Caribe con los ingresos comerciales por pasajeros más bajos, 7,4 USD. Esto es en gran parte debido a un tráfico más reducido (la antepenúltima región del mundo solo por encima de Oriente Medio y África) (ACI, 2013b), a las bajas rentas de los ciudadanos de la región, pero sobre todo a un menor aprovechamiento por parte de los gestores aeroportuarios de las oportunidades comerciales que ofrece un aeropuerto. Aunque también es necesario destacar que en esta región del planeta el proceso de privatización de sus aeropuertos públicos, bajo la fórmula de concesión, comenzó hace menos de 2 décadas y aún sigue en curso (Espirito Santo, 2013; Serebrisky, 2012; Mendiola, Arévalo, Maratuech, Pérez y Valencia, 2011; Rico, 2008; Lipovich, 2008). Pero es de esperar que los nuevos operadores privados empiecen pronto a utilizar estrategias comerciales con el fin de potenciar los ingresos comerciales.

Dentro de cada región y de cada país, los ingresos comerciales variarían según una multiplicidad de factores, incluyendo volumen y naturaleza de los pasajeros y de otros clientes, del tiempo que los pasajeros pasan dentro de los terminales según sus desplazamientos (nacional, internacional, tránsito, etc.), acuerdos contractuales con concesionarios comerciales y consideraciones relacionadas con los espacios comerciales y sus localizaciones. Una de las influencias más importante es el tamaño del aeropuerto; los grandes aeropuertos internacionales, que mueven muchos pasajeros de carácter internacional e intercontinental, pueden ofrecer una gama mucho más amplia de instalaciones y servicios.

Por otro lado, es interesante conocer cómo es la distribución, según su naturaleza o actividad, de los ingresos comerciales en los aeropuertos del mundo. En la tabla 4 se desglosan los ingresos no-aeronáuticos por regiones y según el perfil de actividad.

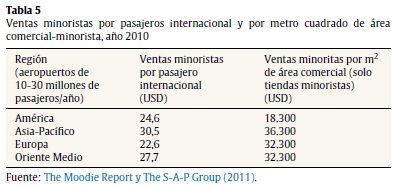

Analizando los datos de la tabla 4 se identifica que los ingresos comerciales provenientes de concesiones de tiendas de ventas al por menor son los más importantes, cualquiera sea la región en que se encuentre el aeropuerto, a excepción de Oriente Medio. Y en segundo lugar, se destaca el importante rol de los ingresos comerciales por alquileres de espacios (interiores del aeropuerto) y terrenos (exteriores del aeropuerto), compitiendo con los ingresos por estacionamiento (parking) de vehículos privados por el segundo puesto. El informe de ACI (2013a) no suministra una explicación valorada sobre el bajo porcentaje en las ventas al por menor en la región de Medio Oriente. Asimismo, un estudio estadístico global relacionado (The Moodie Report y The S-A-P Group, 2011) identifica que las ventas minoristas en la región de Medio Oriente, tanto por pasajeros internacional como por metro cuadrado de área comercial destinada a tiendas de venta al por menor, y medidas en aeropuertos de entre 10-30 millones de pasajeros/año, son las segundas más importantes del plantea (tabla 5).

Debido a la importancia de las ventas al por menor, como el primer rubro en el total de los ingresos comerciales aeroportuarios, es de interés conocer cómo ha evolucionado este ingreso en particular a lo largo de la última década, y por ello esta evolución se presenta segmentada por regiones geográficas (fig. 1) (Steer-Davies-Gleave, 2013). Los datos muestran un dominio absoluto de la región europea en los ingresos por ventas minoristas en la última década, aunque la zona Asia-Pacífico muestra un crecimiento vertiginoso desde el año 2009, habiendo superado a todas las regiones para el año 2011 y situándose en el primer lugar en el mundo en este concepto.

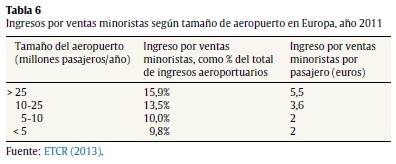

En el rubro de venta al por menor (tiendas del aeropuerto), el estudio antes citado efectuado en el conjunto de aeropuertos europeos (ETCR, 2013) realiza una segmentación por tamaño de aeropuerto e identifica, por un lado, el porcentaje de dichos ingresos como porcentaje de los ingresos totales del aeropuerto, así como también el ingreso generado por pasajero (tabla 6). El estudio identifica que en Europa los ingresos por ventas minoristas por pasajero en los grandes aeropuertos es casi el triple que en los pequeños aeropuertos.

En lo que se refiere al consumo de alimentos y bebidas, un estudio realizado a nivel mundial en 120 aeropuertos en el año 2013 (The Moodie Report y The S-A-P Group, 2014) precisa el consumo por pasajero de partida (aquel que espera para abordar su vuelo) en este concepto y lo segmenta por tamaño de aeropuerto: pequeño (menos de 10 millones de pasajeros/año), mediano (entre 10 y 30 millones de pasajeros/año) y grande (más de 30 millones de pasajero/año) (tabla 7). Los resultados muestran que la región que más aporta a este rubro es la de Europa.

4. Influencia de la congestión y competencia aeroportuaria en los ingresos comerciales

A pesar del entorno algo volátil de la aviación comercial en los últimos años, las incertidumbres relacionadas con las fluctuaciones del precio de los combustibles y el impacto de la última crisis económica internacional (2008-2009), el tráfico en muchos aeropuertos mundiales no solo se mantiene sino que incluso se incrementa (ACI, 2013b). Este crecimiento del tráfico se confirma con la situación (continuada desde hace años) de congestión que experimentan los principales aeropuertos europeos, cuya principal consecuencia es la generación de retrasos, y donde los primeros perjudicados de dichos retrasos son los pasajeros (Díaz, 2010). En principio se podría pensar que esta situación podría incentivar la compra en las tiendas, ya que los pasajeros pasan más tiempo retenidos en los aeropuertos por culpa de los retrasos, pero algunos estudios (Bork, 2007; Entwistle, 2007) afirman que una situación de congestión en un aeropuerto no propicia ni motiva la compra por parte de los pasajeros. Esta situación no es exactamente la misma que la espera habitual de pre-embarque de un vuelo en horario, donde algunos estudios (Torres et al., 2005) coinciden que esta espera es una oportunidad para las compras en tiendas y consumo de alimentos y bebidas.

Otra situación, relativamente nueva, que está influyendo en las estrategias de gestión y de negocios de los aeropuertos es la competencia entre estos. Antes de la gran liberalización de la industria del transporte aéreo la misma estaba fuertemente regulada por la Convención de Chicago de 1944. En tal contexto, la falta de competencia entre las líneas aéreas se trasladó a los aeropuertos (Barret, 2000), y dicha situación se mantuvo durante casi 3 décadas, pero la liberalización en el sector de las líneas aéreas (iniciada en Estados Unidos en la década de los setenta, y seguida en Europa en las décadas de los ochenta y noventa) no tuvo una traslación inmediata en los aeropuertos, muchos de los cuales mantienen incluso hoy en día un dominio de cuasi-monopolio. Pero la situación está cambiando (Jiménez, Claro y Pinho de Sousa, 2014). Algunas investigaciones actuales en competencia aeroportuaria (Lian y Ronnevik, 2011) identifican lo que se denomina fuga del tráfico de los aeropuertos, un término acuñado para describir la competencia cuando las zonas de influencia (o de captación geográfica) de 2 o más aeropuertos se superponen. Otros trabajos aseguran que los aeropuertos ahora compiten en al menos en 2 aspectos: cuando sus zonas de influencia se solapan y cuando trabajan con eficacia como centros de transferencia alternativos (Graham, 2014; Forsyth, Gillen, Müller y Niemeier, 2010; De Neufville y Odoni, 2003).

La situación de competencia entre aeropuertos es más visible en Europa, ya que en un radio de 2 horas de conducción por tierra (en auto, bus o tren) cerca del 63% de la población europea tiene al alcance al menos 2 aeropuertos; un 38%, 3 aeropuertos, y un 23%, 4 o más aeropuertos; esta situación potencia la capacidad de elección de aeropuerto por parte del pasajero (Copenhagen Economics, 2012). La situación de competencia aeroportuaria está conduciendo a los aeropuertos europeos a utilizar estrategias de marketing, inversión en nuevas infraestructuras e instalaciones aeronáuticas y no-aeronáuticas, cambio de modelos de propiedad, mejora en la calidad de sus servicios, e incentivos comerciales (tasas aeroportuarias más bajas) para captar más líneas aéreas y más rutas.

Todas estas acciones tienden a generar un mayor tráfico de pasajeros, lo que potencia los ingresos aeroportuarios (Copenhagen Economics, 2012). En definitiva, es de esperar entonces que esta situación de competencia intra-aeroportuaria afecte los ingresos aeroportuarios, tanto los aeronáuticos como los comerciales. Esta circunstancia insta a los operadores de aeropuertos a cambiar el paradigma de la planificación y la gestión de los aeropuertos (Jiménez et al., 2014).

5. Respuestas estratégicas y tendencias

Durante las últimas 2 décadas los operadores aeroportuarios de todo el mundo vienen respondiendo, a diferentes velocidades, tanto al propio desarrollo de la industria como a la creciente competencia intra-aeroportuaria con el objetivo de incrementar sus ingresos comerciales. Esta respuesta la vienen haciendo desde 3 vertientes. La primera se refiere a conocer mejor al consumidor y sus hábitos de consumo, lo que permite diseñar e implementar las más adecuadas estrategias comerciales y de marketing. La segunda vertiente se fundamenta en la respuesta de los aeropuertos, la cual se ha enfocado en la evolución de la arquitectura comercial aeroportuaria, más precisamente en el diseño de las zonas comerciales, ya que los estudios confirman su influencia en el consumo de los pasajeros. Y finalmente, la tercera vertiente está relacionada con una nueva concepción de aeropuerto, aerotrópolis o ciudad aeroportuaria, cuya esencia es extender mucho más allá de los límites del aeropuerto las iniciativas y estrategias de negocio. A continuación se desarrolla en detalle cada uno de estos 3 conceptos.

5.1. Comportamiento de consumo y segmentación de clientes

Estudios de principios de la década de los noventa (Doganis, 1992) ya afirmaban que no solo el volumen del tráfico sino también su caracterización influían directamente en el nivel de ventas de las tiendas concesionadas del aeropuerto. En primer lugar, son los pasajeros internacionales, y su volumen, los que más influyen en las ventas de las tiendas, debido a que pasan mucho más tiempo en el aeropuerto que los pasajeros nacionales. Y en segundo lugar, Doganis (1992) afirmaba también que el origen (nacionalidad) de los pasajeros internacionales impactaba en la venta de cierto tipo de productos de las tiendas. En definitiva, desde hace más de 2 décadas ya se sabe que los niveles de tráfico -y principalmente su perfil- son crucialmente importantes en la determinación de los ingresos de las concesiones aeroportuarias; por ello, y desde entonces, aunque los aeropuertos no pueden influir directamente tanto en el número como en el origen de los pasajeros (ya que son los operadores aéreos los que abren rutas y frecuencias en un aeropuerto), sí pueden trabajar en el mejor conocimiento del perfil de sus clientes, sobre todo en relación con su comportamiento de consumo y su segmentación, y así maximizar las ventas de sus tiendas.

Como ya se mencionó en la sección de revisión de la literatura, desde hace una década varias investigaciones analizan y estudian patrones de comportamiento del consumidor aeroportuario. Estos análisis permiten a los gestores comerciales diseñar y desarrollar estrategias y ofertas específicas según el tipo de cliente aeroportuario. Hablar de solo pasajeros como mercado objetivo ya no es suficiente; es necesaria una segmentación de la base de clientes mucho más detallada (Castillo-Manzano, 2010; Lu, 2014), ya que cada perfil tiene sus necesidades y a su vez presenta oportunidades de consumo diferentes; una segmentación habitual es la siguiente: pasajero nacional, pasajero internacional, pasajero en tránsito, pasajero de ocio, pasajero de negocios, viajero individual o en grupo con niños (familiar), acompañante exterior, visitador ocasional del aeropuerto, empleados del aeropuerto, pasajeros internacionales según su origen, residentes locales, etc. Luego se suele segmentar según perfil demográfico, por género, edad, socioeconómico, etc. (Liu, Usher y Strawderman, 2014). El conocimiento del comportamiento de consumo de toda la base de clientes en el recinto aeroportuario (Lu, 2014) permite a los gestores comerciales definir criterios de diseño de áreas comerciales (Chung, Wu y Chiang, 2013; Geuens, Vantomme y Brengman, 2004), configurar mejor los contratos de concesión con las tiendas, diseñar formas y medios de información y comunicación óptimas con los pasajeros y otros clientes, enfocar mejor la publicidad en el interior del aeropuerto, y finalmente adaptar la logística de operaciones en las terminales (Crawford y Melewar, 2006; Seiders, Voss, Grewal y Godfrey, 2005; Freathy, 2004; Freathy y O'Connell, 2000).

5.2. Diseño, disposición y amplitud de los espacios comerciales

Históricamente los aeropuertos tienen como objetivo procesar los pasajeros y su equipaje de la manera más eficiente y rápida posible. Directrices originales de diseño aeroportuario hicieron hincapié en el desarrollo de una arquitectura orientada a facilitar el flujo dinámico de pasajeros en las terminales (Odoni y de Neufville, 1992). Parece evidente que esta filosofía constructiva, con una clara perspectiva logística y operativa, no se corresponde con la moderna orientación comercial de los aeropuertos hoy en día (2015). Por ello, y con el objetivo de potenciar los ingresos comerciales del aeropuerto, en especial de las tiendas (concesionadas) de ventas al por menor, los aeropuertos están diseñando (nuevas) o rediseñado (actuales) sus terminales con el objetivo de orientar, conducir y predisponer el recorrido de los pasajeros por la terminal de tal manera que estos puedan ser seducidos por las numerosas tiendas a los que están expuestos a lo largo de su recorrido (Van Oel y van den Berkhof, 2013; Adey, 2008).

Muchos aeropuertos monitorizan intensamente a los pasajeros desde el punto de vista de sus hábitos de consumo. Paralelamente, por un lado varios trabajos de investigación indagan sobre el comportamiento del consumidor pero orientado al wayfinding (cómo no perderse en el camino) (Adey, 2008; Churchill, Dada, de Barros y Wirasinghe, 2008; Correia, Wirasinghe y de Barros, 2008), y por otro lado, las investigaciones se centran en analizar cómo mejorar los tiempos de recorrido en las terminales (Tsamboulas y Nikoleris, 2008) para apoyar los procesos de operaciones y a la vez aumentar las compras en las tiendas. Últimamente se está empezando a investigar sobre cómo los consumidores valoran el diseño de las terminales, y más específicamente el de las áreas comerciales (Van Oel y van den Berkhof, 2013). Según ciertos estudios, los diseños y la arquitectura de los edificios terminales afectan el estado emocional de los consumidores, ya sea animándolos a permanecer en las áreas comerciales y motivar su consumo en las tiendas, o disminuir su disposición a hacerlo (Adey, 2008; Omar, 2002).

Y finalmente, se encuentra un único trabajo que utiliza modelización o programación matemática (Hsu y Chao, 2005), cuyos argumentos, entre otros, son: históricos de ingresos comerciales, tipo de pasajero y volumen, nivel de servicio a los pasajeros, espacio físico disponible, espacio de áreas comerciales, tipos de tiendas, etc. Hsu y Chao (2005) proponen modelos para optimizar la asignación de espacio y ubicación preferente de las tiendas comerciales con el objetivo de incrementar sus ventas pero manteniendo el nivel óptimo de servicio. Los autores del mencionado trabajo concluyeron que las ventas de las tiendas al por menor se pueden maximizar según el espacio asignado (metros cuadrados) y ubicación de las mismas en lugares con mayor o máxima accesibilidad en el terminal. Otra conclusión interesante de este estudio es que a un aumento del volumen de pasajeros, sin modificar el área destinada al servicio al pasajero, los ingresos comerciales por ventas de las tiendas concesionadas solo se incrementan en una proporción similar al crecimiento del volumen de pasajeros en función de la ubicación de las tiendas y no del aumento de la superficie asignada a las tiendas o al área comercial en general.

5.3. Las ciudades aeroportuarias

Tradicionalmente los aeropuertos han sido entendidos como lugares que prestan un servicio público (de transporte aéreo) con instalaciones e infraestructuras para gestionar y procesar aeronaves y pasajeros. El dinámico crecimiento del transporte aéreo no solo ha impulsado un cambio en el desarrollo, construcción y gestión de los aeropuertos modernos, sino que también ha impulsado el desarrollo de las economías de las ciudades y regiones (del entorno) a las cuales sirven, y lo seguirán haciendo cada vez más en el futuro. Para ir a la par con el crecimiento económico de su entorno local y global, y con el imparable crecimiento del transporte aéreo (y de otras industrias relacionadas y/o influenciadas), algunos aeropuertos están ampliando su alcance e impacto más allá de sus límites físicos tradicionales y empiezan a desarrollar importantes instalaciones e infraestructuras comerciales y de servicios de carácter no-aeronáutico en su entorno, potenciando con ello ingresos puramente comerciales, un tipo de ingreso nunca antes desarrollado (Güller y Güller, 2008).

Con esta tendencia los aeropuertos no solo proponen y desarrollan una nueva y revolucionaria estrategia de captación de ingresos comerciales (Abeyratne, 2007; Reiss, 2007), sino que además están siendo generadores de verdaderos cluster empresariales e industriales (Kasarda, 1998) y se están convirtiendo en la piedra angular de nuevas formas dinámicas de desarrollo urbano y de negocio. Con el desarrollo en el entorno aeroportuario de centros de negocio, parques industriales, lugares de ocio y entretenimiento, centros intermodales de transporte, etc., los aeropuertos proponen una nueva concepción del aeropuerto, una ''ciudad aeroportuaria'', también llamada aerotrópolis (Kasarda y Lindsay, 2011). La aerotrópolis es una nueva forma de desarrollo comercial del aeropuerto centrado en que su diseño, infraestructura y estrategia de gestión y explotación lo posicionen como un motor del crecimiento económico del entorno (Appold y Kasarda, 2011; Flores-Fillol y Nicolini, 2011; Kasarda y Lindsay, 2011; Charles, Barnes, Ryan y Clayton, 2007).

Algunos ejemplos notables de tales desarrollos son el Dubai World Central International Airport (Dubai, EAU), el Incheon International Airport (Seúl, Corea del Sur), el Changi Airport (Singapur), el Suvarnabhumi International Airport (Bangkok, Tailandia), el Kuala Lumpur International Airport (Kuala Lumpur, Malaisia) y el Beijing Capital International Airport (Beijing, China). En Asia ya se reconoce el desarrollo de proyectos aerotrópolis como uno de los principales contribuyentes a la economía local y nacional en términos de estimular nuevas inversiones, el fomento del empleo y la creación de nuevas oportunidades de negocio (Wang, Chou y Yeo, 2013; Yeo, Wang y Chou, 2013; Wang y Hong, 2011). En Estados Unidos ya hay en marcha muchas iniciativas al respecto, por ejemplo los aeropuertos de Memphis, Los Ángeles, Dallas, Michigan, Atlanta y Detroit. En Europa, entre varias iniciativas en marcha, el proyecto aerotrópolis más avanzado es el Amsterdam-Schiphol (Schiphol Group, 2015; Hakfoort, Poot y Rietveld, 2001). En lo que respecta a América Latina, en el entorno del aeropuerto de Panamá-Tocumen ya está en marcha una iniciativa llamada a ser la primera aerotrópolis o ciudad aeropuerto de Latinoamérica (Panatropolis, 2015), basada en el concepto creado por John Kasarda (Kasarda y Lindsay, 2011).

En definitiva, el concepto de aerotrópolis, basado en la diversificación empresarial e industrial en el entorno aeroportuario, con el desarrollo de centros comerciales y hoteles, e instalaciones para el ocio, el turismo, el comercio minorista y la industria de la logística, puede multiplicar los ingresos comerciales de los aeropuertos (Yeo et al., 2013).

6. Conclusiones

Este estudio descriptivo y de revisión identifica los factores que afectan e influyen en el desarrollo y la generación de los ingresos comerciales aeroportuarios. En primer lugar, la mayoría de los estudios relacionados agrupan y dividen los ingresos no-aeronáuticos en 6 grupos bien definidos: la venta minorista en tiendas, alimentos y bebidas, parking, alquiler de coches, alquileres de oficinas (dentro de las terminales) y publicidad.

Las estadísticas a nivel regional y mundial identifican a la venta minorista como el principal motor de generación de ingresos comerciales aeroportuarios; además, los datos muestran una evolución destacable en la venta minorista, ya que los aeropuertos de algunas regiones del mundo prácticamente han duplicado sus ingresos en este rubro entre el 2001 y el 2011. En segundo lugar, se identifican ciertas variables que influyen en el consumo y la compra por parte de los pasajeros en las terminales aeroportuarias, a saber: el tamaño de un aeropuerto y el número de pasajeros; la fracción de pasajeros de vuelos internacionales; el perfil del pasajero/viajero (ocio/vacacional, negocio, otro); el tipo de línea aérea que utiliza el pasajero (convencional, charter, de bajo costo); el modo en que los pasajeros llegan y permanecen en el aeropuerto (solos, en grupos, con familia, con acompañantes); el tipo de vuelo utilizado por el pasajero (doméstico, internacional, en tránsito); los tiempos de permanencia promedio en los terminales, y el espacio/amplitud destinado a las zonas comerciales. Y en tercer lugar, las estadísticas revelan que los ingresos comerciales son mayores en los grandes aeropuertos que en los medianos y pequeños, medido tanto a nivel porcentual (con respecto a los ingresos totales) como por pasajero.

En otro orden, en cuanto a la evolución de los ingresos comerciales, las estadísticas globales muestran una invariabilidad en años muy recientes. Sin embargo, en lo que se refiere a los ingresos por ventas minoristas, y extendiendo el análisis a la década pasada completa, la evolución de este rubro ha sido destacable. Es cierto que en las diferentes regiones del planeta se han presentado diferentes velocidades en el crecimiento, pero en todas ellas la tendencia ha sido siempre positiva, a excepción del corto periodo coincidente con la última crisis financiera internacional (2008-2009).

Desde el punto de vista de los operadores aeroportuarios, las actividades comerciales son fundamentales para su viabilidad económica futura y un prerrequisito para el crecimiento. Por ello, la comprensión e implementación de estrategias comerciales en un aeropuerto ha de entenderse en el contexto de una industria dinámica, donde cambian los patrones de consumo, las normas y regulaciones, donde influyen aspectos tanto sociopolíticos como económicos y hasta aspectos de seguridad, lo que genera una permanente reconfiguración del sector. Por otro lado, y paralelamente, la creciente presión que reciben los aeropuertos por parte de los operadores aéreos para congelar o disminuir las cargas aeroportuarias (fuente de los ingresos aeronáuticos) obliga a los gestores aeroportuarios a potenciar los ingresos comerciales de cara a mejorar sus rendimientos financieros.

En definitiva, a diferencia de las primeras etapas del desarrollo del negocio aeroportuario, hoy en día gracias al cambio en las fórmulas de gestión y explotación de los aeropuertos, y acompañado del continuo crecimiento del transporte aéreo mundial, la industria aeroportuaria es mucho más madura y el entorno comercial es cada vez más competitivo. Esto obliga a los gestores aeroportuarios a seguir avanzando en el desarrollo de estrategias innovadoras, coherentes y flexibles, sensibles a las circunstancias cambiantes del mercado, con el objetivo de seguir creciendo y ser más competitivos.

Conflicto de intereses

El autor declara no tener ningún conflicto de intereses.

Bibliografía

Abeyratne, R. (2007). Bustling aerotropolis has arisen at many leading airports. ICAO Journal, (3), 22-23. [ Links ]

Adey, P. (2008). Airports, mobility and the calculative architecture of affective control. Geoforum, 39(1), 438-451. [ Links ]

Adler, N., Ulku, T. y Yazhemsky, E. (2013). Small regional airport sustainability: Lessons from benchmarking. Journal of Air Transport Management, 33, 22-31. [ Links ]

Adler, N., Liebert, V. y Yazhemsky, E. (2013). Benchmarking airports from a managerial perspective. Omega, 41(2), 442-458. [ Links ]

Advani, A. y Borins, S. (2001). Managing airports: a test of the new public management. International Public Management Journal, 4(1), 91-107. [ Links ]

Airport Council International - ACI (2013a). Airport Economics Report, ACI, Montreal. [ Links ]

Airport Council International - ACI (2013b). World Annual Traffic Report, ACI, Montreal. [ Links ]

Airport Council International - ACI (2006). World Annual Traffic Report, ACI, Montreal. [ Links ]

Airport Council International - ACI (2007). World Annual Traffic Report, ACI, Montreal. [ Links ]

Airport Council International - ACI (2009). World Annual Traffic Report, ACI, Montreal. [ Links ]

Appold, S. J. y Kasarda, J. D. (2011). Seeding growth at airports and airport cities: Insights from the two-sided market literature. Research in Transportation Business & Management, 1(1), 91-100. [ Links ]

Appold, S. J. y Kasarda, J. D. (2006). The appropriate scale of US airport retail activities. Journal of Air Transport Management, 12(6), 277-287. [ Links ]

Barret, S. D. (2000). Airport competition in the deregulated European aviation market. Journal of Air Transport Management, 6(1), 13-27. [ Links ]

Benito, A. y Díaz, O. (2008). Enfoques de mercado en la gestión aeroportuaria. III Congreso Internacional de Transporte, 16-18 de abril, Castellón de la Plana, España. [ Links ]

Bork, A. (2007). Developing a retail marketing strategy to promote both airport and retailers. Journal of Airport Management, 1(4), 348-356. [ Links ]

Carney, M. y Mew, K. (2003). Airport governance reform: A strategic management perspective. Journal of Air Transport Management, 9(4), 221-232. [ Links ]

Castillo-Manzano, J. (2010). Determinants of commercial revenues at airports: Lessons learned from Spanish regional airports. Tourism Management, 31(6), 788-796. [ Links ]

Chung, Y., Wu, C. y Chiang, W. (2013). Air passengers' shopping motivation and information seeking behavior. Journal of Air Transport Management, 27, 25-28. [ Links ]

Charles, M. B., Barnes, P., Ryan, N. y Clayton, J. (2007). Airport futures: Towards a critique of the aerotropolis model. Futures, 39(9), 1009-1028. [ Links ]

Churchil, A., Dada, E., de Barros, A. G. y Wirasinghe, S. C. (2008). Quantifying and validating measures of airport terminal wayfinding. Journal of Air Transport Management, 14(3), 151-158. [ Links ]

Copenhagen Economics. (2012). Airport Competition in Europe. Copenhagen: Copenhagen Economics Ed. [ Links ]

Correia, A., Wirasinghe, S. y de Barros, A. (2008). Overall level of service measures for airport passenger terminals. Transportation Research Part A, 42(2), 330-346. [ Links ]

Crawford, G. y Melewar, T. C. (2006). The importance of impulse purchasing behaviour in the international airport environment. Journal of Consumer Behaviour, 3(1), 85-98. [ Links ]

Czerny, A. (2013). Public versus private airport behavior when concession revenues exist. Economics of Transportation, 2(1), 38-46. [ Links ]

D'Alfonso, T., Jiang, C. y Wan, Y. (2013). Airport pricing, concession revenues and passenger types. Journal of Transport Economics and Policy, 47(1), 71-89. [ Links ]

De Neufville, R. y Odoni, A. R. (2003). Airport Systems: Planning, Design, and Management. New York: McGraw-Hill. [ Links ]

Díaz, O. (2010). Soluciones de mercado al problema de la congestión aeroportuaria. Estudios de Construcción y Transportes, (113), 23-34. [ Links ]

Díaz, O. y Benito, A. (2010). Alternativas de mercado en la asignación de slots aeroportuarios. Revista de Ingeniería Aeronáutica y Astronáutica, (396), 2-11. [ Links ]

Doganis, R. (1992). The Airport Business. New York: Routledge Ed. [ Links ] Entwistle, M. (2007). Customer service and airport retail: Stimulate passenger spending. Journal of Airport Management, 1(2), 151-157. [ Links ]

Espirito Santo, R. A. (2013). Airport privatization and Business Models: What Brazil has and what Brazil Needs. VI WALA Conference, September 04-06, Montreal, Canada. [ Links ]

European Travel Retail Conferederation - ETCR (2013). The economics and regulation of on-board carriage of European airport retail sales. Paris: European Travel Retail Conferederation Ed. [ Links ]

Fichert, F. y Klophaus, R. (2011). Incentive schemes on airport charges - Theoretical analysis and empirical evidence from German airports. Research in Transportation Business & Management, 1(1), 71-79. [ Links ]

Flores-Fillol, R. y Nicolini, R. (2011). Aerotrópolis: An aviation-linked space. Working Paper. Reus, España: Departament d'Economia, Universitat Rovira i Virgili. [ Links ]

Forsyth, P., Gillen, D., Müller, J., y Niemeier, H. (Eds.). (2010). Airport Competition: The European Experience.. Surrey: Ashgate Publishing. [ Links ]

Francis, G., Humphries, I. y Fry, J. (2002). The benchmarking of airport performance. Journal of Air Transport Management, 8(4), 239-247. [ Links ]

Freathy, P. (2004). The commercialization of European airports: Successful strategies in a decade of turbulence? Journal of Air Transport Management, 10(3), 191-197. [ Links ]

Freathy, P. y O'Connell, F. (2000). Strategic reactions to the abolition of duty free: Examples from the European airport sector. European Management Journal, 18(6), 638-645. [ Links ]

Fuerst, F., Gross, S. y Klose, U. (2011). The sky is the limit? The determinants and constraints of European airports commercial revenue. Journal of Air Transport Management, 17(5), 278-283. [ Links ]

Geuens, M., Vantomme, D. y Brengman, M. (2004). Developing a typology of airport shoppers. Tourism Management, 25(5), 615-622. [ Links ]

Gillen, D. (2011). The evolution of airport ownership and governance. Journal of Air Transport Management, 17(1), 3-13. [ Links ]

Graham, A. (2014). Managing Airports: An international Perspective (4th edition). London: Routledge. [ Links ]

Graham, A. (2009). How important are commercial revenues to today's airports? Journal of Air Transport Management, 15(3), 106-111. [ Links ]

Güller, M. y Güller, M. (2008). La ciudad aeropuerto: de la terminal heroica al manifiesto urbano. Revista Ingeniería y Territorio, (83), 48-61. [ Links ]

Hakfoort, J., Poot, T. y Rietveld, P. (2001). The regional economic impact of an airport: The case of Amsterdam Schiphol airport. Regional Studies, 35(7), 595-604. [ Links ]

Hsu, C. y Chao, C. (2005). Space allocation for commercial activities at international passenger terminals. Transportation Research Part E, 41(1), 29-51. [ Links ]

Jiménez, E., Claro, J. y Pinho de Sousa, J. (2014). The airport business in a competitive environment. Procedia - Social and Behavioral Sciences, 111(5), 947-954. [ Links ]

Jones, O. C., Budd, L. C. S. y Pitfield, D. E. (2013). Aeronautical charging policy incentive schemes for airlines at European airports. Journal of Air Transport Management, 33, 43-59. [ Links ]

Kasarda, J. (1998). Time-based competition and industrial location in the fast century. Real Estate Issues, (23), 24-29. [ Links ]

Kasarda, J. y Lindsay, G. (2011). Aerotropolis: The Way We'll Live Next. New York: Kasarda and Lindsay. [ Links ]

Lei, Z. y Papatheodorou, A. (2010). Measuring the effect of low-cost carriers on regional airports' commercial revenue. Research in Transportation Economics, 26(1), 37-43. [ Links ]

Lian, J. y Ronnevik, J. (2011). Airport competition - Regional airports losing ground to main airports. Journal of Transport Geography, 19(1), 85-92. [ Links ]

Lipovich, G. (2008). The privatization of Argentine airports. Journal of Air Transport Management, 14(1), 8-15. [ Links ]

Lin, Y. y Chen, C. (2013). Passengers' shopping motivations and commercial activities at airports - The moderating effects of time pressure and impulse buying tendency. Tourism Management, 36, 426-434. [ Links ]

Liu, X., Usher, J. y Strawderman, L. (2014). An analysis of activity scheduling behavior of airport traveler. Computers & Industrial Engineering, 74, 208-218. [ Links ]

Lu, J. (2014). Investigating factors that influence passengers' shopping intentions at airports. Evidence from Taiwan. Journal of Air Transport Management, 35, 72-77. [ Links ]

Mendiola, A., Arévalo, G., Maratuech, P., Pérez, J. y Valencia, J. C. (2011). Concesión del aeropuerto Jorge Chávez: evaluación del valor generado. Lima: ESAN. [ Links ]

Mott MacDonald. (2013). Annual Analyses of the EU Air Transport Market 2012. Croydon: Mott MacDonald. [ Links ]

Murel, M. y O'Connell, J. F. (2011). Potential for Abu Dhabi, Doha and Dubai Airports to reach their traffic objectives. Research in Transportation Business & Management, 1(1), 36-46. [ Links ]

O'Connell, J. F. (2011). The rise of the Arabian Gulf carriers: An insight into the business model of Emirates Airline. Journal of Air Transport Management, 17(6), 339-346. [ Links ]

Odoni, A. R. y de Neufville, R. (1992). Passenger terminal design. Transportation Research Part A, 26(1), 27-35. [ Links ]

Omar, O. (2002). Airport retailing: Examining airline passengers' impulsive shopping behavior. Journal of Euromarketing, 11(1), 87-105. [ Links ]

Oum, T., Adler, N. y Yu, C. (2006). Privatization, corporatization, ownership forms and their effects on the performance of the world's major airports. Journal of Air Transport Management, 12(3), 109-121. [ Links ]

Oum, T. y Yu, C. (2004). Measuring airports operating efficiency: A summary of the 2003 ATRS global airport benchmarking report. Transportation Research Part E, 40(1), 515-532. [ Links ]

Panatropolis (2015). Presentación de Panatropolis [consultado 9 Feb 2015]. Disponible en: http://www.thegroup.com.pa/projects/view/24/panatropolis/ [ Links ]

Papatheodorou, A. y Lei, Z. (2006). Leisure travel in Europe and airline business models: a study of regional airports in Great Britain. Journal of Air Transport Management, 12(1), 47-52. [ Links ]

Poungias, P. (2009). Airport city developments: An airport investor's perspective. Journal of Airport Management, 4(1), 14-22. [ Links ]

Reiss, B. (2007). Maximising non-aviation revenue for airports: Developing airport cities to optimize real estate and capitalize on land development opportunities. Journal of Airport Management, 1(3), 284-293. [ Links ]

Rico, O. (2008). The privatization of Mexican airports. Journal of Air Transport Management, 14(6), 320-323. [ Links ]

Saraswati, B. y Hanaoka, S. (2014). Airport-airline cooperation under commercial revenue sharing agreements: A network approach. Transportation Research Part E, 70, 17-33. [ Links ]

Schiphol Group (2015). From Airfield to Airport City. Schiphol Group Publications [consultado 21 May 2015]. Disponible en: http://www.schiphol.nl/schipholgroup/newsmedia/schipholfactsheets.htm [ Links ]

Seiders, K., Voss, G. B., Grewal, D. y Godfrey, A. L. (2005). Do satisfied customers buy more: Examining moderating influences in a retailing context. Journal of Marketing, 69(4), 26-43. [ Links ]

Serebrisky, T. (2012). Airport Economics in Latin America and the Caribbean. Washington D.C: The World Bank. [ Links ]

Steer-Davies-Gleave. (2013). Assessment of Commercial Revenues at Heathrow Airport. London: Steer Davies Gleave. [ Links ]

The Moodie Report (Ed.). (2009). The Airport Commercial Revenues Study. Brentford: Moodie International. [ Links ]

The Moodie Report & The S-A-P Group (2011). The Airport Commercial Revenues Study 2010/11. Brentford: Moodie International. [ Links ]

The Moodie Report & The S-A-P Group (2014). The Airport Commercial Revenues Study 2014. Brentford: Moodie International. [ Links ]

Torres, E., Domínguez, J. S., Valdés, L. y Aza, R. (2005). Passenger waiting time in an airport and expenditure carried out in the commercial area. Journal of Air Transport Management, 11(6), 363-367. [ Links ]

Tovar, B. y Martín-Cejas, R. (2009). Are outsourcing and non-aeronautical revenues important drivers in the efficiency of Spanish airports? Journal of Air Transport Management, 15(5), 217-220. [ Links ]

Tsamboulas, D. A. y Nikoleris, A. (2008). Passengers' willingness to pay for airport ground access time savings. Transportation Research Part A, 42(10), 1274-1282. [ Links ]

Van Oel, C. J. y van den Berkhof, F. W. (2013). Consumer preferences in the design of airport passenger areas. Journal of Environmental Psychology, 36, 280-290. [ Links ]

Vespermann, J., Wald, A. y Gleich, R. (2008). Aviation growth in the Middle East - impacts on incumbent players and potential strategic reactions. Journal of Transport Geography, 16(6), 388-394. [ Links ]

Volkova, N. y Müller, J. (2012). Assessing the Non-Aviation Performance of Selected US Airports: An initial Assessment. GAP Project Working Paper, Berlin. [ Links ]

Volkova, N. (2009). Determinants of retail revenue for today's airports. GAP Project Working Paper, Berlin. [ Links ]

Wang, Y., Chou, C. y Yeo, G. (2013). Criteria for evaluating aerotropolis service quality. The Asian Journal of Shipping and Logistics, 29(3), 395-414. [ Links ]

Wang, K. y Hong, W. (2011). Competitive advantage analysis and strategy formulation of airport city development - The case of Taiwan. Transport Policy, 18(1), 276-288. [ Links ]

Yeo, G., Wang, Y. y Chou, C. (2013). Evaluating the competitiveness of the aerotropolises in East Asia. Journal of Air Transport Management, 32, 24-31. [ Links ]

Zhang, A. y Czerny, A. (2012). Airports and airlines economics and policy: An interpretive review of recent research. Economics of Transportation, 1(1), 15-34. [ Links ]

Zenglein, M. J. y Müller, J. (2007). Non-Aviation Revenue in the Airport Business- Evaluating Performance Measurement for a Changing Value Proposition. Berlin: Berlin School of Economics. [ Links ]