Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Desde la década de los 80, cada vez más la dirección y gestión de las empresas se basan en argumentaciones relacionadas con la responsabilidad social empresarial (RSE), la sostenibilidad y los stakeholders1. La incorporación de estos conceptos a la gestión empresarial representa un fenómeno que se refiere a ciertos procesos evolutivos en la forma de "ser empresa" que modifica el accionar de aquellas que deciden adoptarlos (Ogliastri, Prado, Jäguer, Vives y Reficco, 2015).Dentro de estos procesos, que se muestran multifacéticos y abordables desde diferentes ópticas, existe uno en particular que causa más impacto en la lógica tradicional de la gestión empresarial, la atención y el interés que las empresas muestran por grupos, organizaciones y personas, los que por mucho tiempo fueron ignorados por esas mismas empresas. Así, la realidad muestra que en algunas empresas existe la decisión por satisfacer las expectativas, deseos, intereses y demandas de sus stakeholders no accionariales (Goodpaster, 1991; Langstry, 1994; Donaldson y Preston, 1995; Garicano Rojas, 1998; González Esteban, 2001a; Ogliastri, 2003; Purnell y Freeman, 2012; Alejos, 2015).

El encuadre conceptual de este tema -la teoría de los stakeholders- establece que la incorporación a las gestiones empresariales de objetivos de interesados no accionariales con el fin de satisfacerlos, da cuenta de un proceso en el que las empresas que así lo deciden no solo reconocen a sus diversos stakeholders no propietarios y sus intereses, sino que de manera diversa e idiosincrásica, habilitan espacios de participación en instancias de su gobierno a través de la intervención de aquellos en ciertos procesos de toma de decisiones de gestión y de dirección (Rodríguez Fernández, 2006; Rodríguez Fernández, 2007).

Los trabajos académicos expresan que la incorporación de los objetivos de los stakeholders no accionariales a los procesos de gestión, son la representación de la evolución en la forma de "ser empresa" que algunas de estas compañías han decidido adoptar, de manera que originalmente se las diferencia entre las que tienen un modelo de gobierno accionarial o financiero puro y aquellas con un modelo de gobierno pluralista o gobierno de los stakeholders (González Esteban, 2001a; Stiglitz, 2004; Rodriguez Fernández, 2010).

Para poder dar intervención a los interesados no accionariales en determinados procesos del gobierno empresarial se requiere que entre las empresas y sus stakeholders se habiliten medios de comunicación y espacios de interacción que permitan que las voces de los grupos de interés sean oídas por las empresas y, de alguna manera, resulten atendidos sus intereses y demandas, participando incluso algunos de ellos en determinados procesos de toma de decisiones.

Pero en los mismos ámbitos en los que se manifiesta este fenómeno de gestión -en su práctica empresarial y en los aportes doctrinarios- se puede comprobar que resultan escasos los métodos adecuados que indiquen el camino para que esa vinculación se concrete y, de ese modo, se afiance la relación empresa-stakeholders (Ruiz de Aguirre y Retolaza, 2012).

A partir de lo anterior, este artículo presenta un método de integración de los stakeholders no accionariales a los procesos de toma de decisiones de las empresas cuya elaboración surge como consecuencia de la reflexión de los resultados de una investigación de enfoque cualitativo, realizada en 20 empresas multinacionales (EMN) con actuación en el territorio argentino, las que a través de sus comunicaciones empresariales manifiestan estar aplicando en sus gestiones los conceptos de RSE y sostenibilidad declarando, además, satisfacer los intereses y objetivos no solo de sus propietarios sino también los de sus stakeholders no accionariales (Volpentesta, 2016).

La investigación de cuyos resultados se deriva el método propuesto, tuvo como objetivo indagar y analizar el alcance, profundidad y características de la participación de los stakeholders no accionariales en los procesos decisorios y de gobierno de gestiones empresariales que manifiestan satisfacer objetivos y demandas de aquellos. Para ello se investigó si en esas empresas se verifica la participación de esos stakeholders en sus procesos de toma de decisiones, cuál es el actual y el máximo límite que las empresas tienen para esa participación y, si en verdad, existe lo que la doctrina denomina gobierno de los stakeholders o pluralista.

Los resultados de esa investigación permitieron constatar las debilidades con las que se enfrenta la teoría de los Stakeholders en su aplicación concreta y práctica. Así, en las empresas se reveló la existencia de escasos desarrollos conceptuales sobre el tema. Y en relación con el grado de aplicación de la teoría pudo inferirse que un modelo de gobierno pluralista se encontraba muy lejos de ser aplicado, incluso en aquellas en las que resultó evidente su interés por la satisfacción de objetivos de sus stakeholders. Uno de los motivos que argumentaron los entrevistados de las empresas para justificar esa situación, fue la ausencia de modelos o métodos que los orientaran en el proceso de apertura que estaban transitando hacia sus stakeholders.

Reflexionando sobre esos resultados y en función de la experiencia estructurada obtenida después de varias investigaciones y lecturas bibliográficas, de la posesión de información contextual y de la internalización experta conseguida, se propuso el objetivo de crear un instrumento, como una herramienta que ayudara a las empresas en sus procesos de vinculación con sus stakeholders.

Consecuentemente, en este trabajo se busca mostrar la creación de un método de integración progresiva y gradual de los stakeholders no accionariales a los procesos de toma de decisiones empresariales. Este método, a diferencia de los existentes en la doctrina, se basa en la ética dialógica.

Se espera que el método obtenido sea de utilidad para aquellas empresas que sinceramente crean que la participación de sus stakeholders no accionariales en sus procesos de toma de decisiones de gestión y directivas representa un valor en sí mismo, una situación que las favorece tanto a ellas como a sus stakeholders, sobre la base de considerarlos fines en sí mismos y no simples medios para intentar maximizar los beneficios de una sola clase de interesados, a saber, sus accionistas.

El artículo continúa después de esta introducción con la presentación de la literatura relacionada, por un lado, con la investigación original y, por otro, la específicamente relacionada con el método creado. En la sección de metodología se describe el tipo y diseño de la investigación original de cuyos resultados se procedió a elaborar el método. Luego se continúa con la justificación y descripción del método, para finalizar con las conclusiones.

2. Marco conceptual

En las siguientes subsecciones se presentan los principales conceptos y la literatura relacionada, tanto de la investigación original que sirvió para verificar la ausencia de instrumentos de integración de los grupos de interés no accionariales a los gobiernos de las empresas, como también aquellos específicamente relacionados con el método creado.

2.1. Relacionado con la investigación original

La teoría de los Stakeholders es el constructo principal sobre el que se trabajó en la investigación sobre 20 empresas multinacionales actuantes en territorio argentino. A continuación se explicitan sus principales conceptos y los doctrinarios más destacados.

El concepto de stakeholders nace alrededor de 1970. Freeman relata que su génesis está vinculada con su utilización estratégica, desarrollada en cursos para dirigentes de grandes empresas impartidos en la WarthonSchool. En ese contexto se define a los stakeholders como "cualquier grupo o individuo que puede afectar o ser afectado por el logro de los objetivos de una corporación" (Freeman, 1984, p. 229). La visión predominante era la de la alta dirección y consistía en que si un grupo de individuos puede afectar a la empresa -o ser afectados por ella- entonces debían preocuparse por ese grupo a través de una estrategia explícita.

Más recientemente, Phillips, Freeman y Wicks (2003, p. 479) consideran que "el término stakeholder es poderoso debido en parte a su amplitud conceptual, siendo que significa cosas diferentes para personas diferentes". Pero lo que para estos autores es una virtud, para otros es expresión de la confusión conceptual que ronda sobre el término (Sternberg, 1997; Mitchell, Agle y Wood, 1997; Phillips et al., 2003; Friedman y Miles, 2006; Fassin, 2009; Miles, 2012). El panorama confuso que exponen estos autores se evidencia en el trabajo de Miles (2012), quien en 493 artículos halló 435 definiciones diferentes del concepto.

Independientemente de las cuestiones controvertidas que existen sobre este concepto -quiénes son los stakeholders de cada empresa, cómo diferenciar los legítimos de los que no lo son, cómo se vinculan las empresas con ellos, entre otras-, concretamente esta teoría plantea un modelo de empresa formada por varios grupos de interés, que interactúan entre sí posibilitando la supervivencia a largo plazo del proyecto empresarial. Así, esta teoría se diferencia del enfoque clásico, centrado en la exclusiva maximización de la riqueza de los accionistas. Desde esta perspectiva, la pretensión del concepto como teoría es afirmar que la empresa en su dirección y gobierno es responsable no solo de los accionistas sino también de otros partícipes y/o grupos que tienen intereses en sus acciones y decisiones, quienes de alguna u otra manera deberían participar de su gobierno (González Esteban, 2001a).

2.2. Relacionado específicamente con el método creado

Los antecedentes más directos del método propuesto se encuentran en Arnstein (1969) y en Connor (1988) quienes enfocan sus trabajos en el empoderamiento ciudadano dentro de la teoría política; en Friedman y Miles (2006) con un planteamiento directamente asociado a los stakeholders, y en el "Manual para la práctica de las relaciones con los grupos de interés de la organización" auspiciado por AccountAbility y escrito por Krick, Forstater, Monaghan y Sillanpää (2006), que se refieren exclusivamente a stakeholders de organizaciones, en especial las empresariales. El modelo propuesto por Friedman y Miles (2006) está basado en el presentado por Arnstein (1969) y, si bien no lo dice pues no es un trabajo académico, el de Krick et al. (2006) se basa a su vez en estos dos últimos.

Al ser los aportes anteriores los antecedentes directos del método propuesto se exponen brevemente sus características más sobresalientes. No sucede lo propio con otros trabajos que también actuaron como insumo conceptual y permitieron pensar sobre el método, especialmente los relacionados con redes políticas e interorganizacionales, tales como los de Klijn (1997), Rovere (1999), Zurbriggen (2004) y Martínez Nogueira (2012).

En su trabajo, Arnstein (1969) argumenta sobre las estructuras de poder en la sociedad y cómo estas interactúan, analizando quién posee el poder cuando se toman decisiones importantes. Su modelo de participación ciudadana en el proceso de elaboración de políticas públicas abarca desde los estratos más inferiores que corresponden al paternalismo, hasta los superiores que corresponden al control ciudadano. Su representación asume la relación entre una comunidad y su gobierno mediante el uso de una escalera como metáfora, la que expresa el aumento al acceso del poder de la comunidad en los procesos de toma de decisiones. Su propuesta busca representar las etapas necesarias para que aquellos ciudadanos excluidos de los procesos políticos y económicos sean deliberadamente incluidos en el futuro.

Por su parte, Connor (1988) presenta un modelo también en escalera, de planificación conjunta entre las personas y los organismos de poder con el propósito de proporcionar un enfoque sistemático para prevenir y resolver controversias públicas sobre políticas específicas, programas y proyectos, ya sean desarrollados solo por los gobiernos como también con participación privada. A diferencia del modelo de Arnstein (1969), este presenta una secuencia temporal para la prevención y solución de conflictos entre partes, en el que cada escalón actúa de manera acumulativa. Aun cuando el modelo no particulariza en los niveles de participación de los ciudadanos, brinda una orientación respecto de la prevención y resolución de conflictos que esa participación podría generar.

En tanto, el modelo de Friedman y Miles (2006) es el primero que se elabora específicamente con la intención de ser aplicado por empresas y para sus grupos de interés. Los autores especifican que es un modelo de compromiso de los interesados que se propone ilustrar los grados cualitativos de la gestión de stakeholders desde la perspectiva de ellos. El modelo distingue doce niveles, y los autores no son partidarios de que todas las relaciones con los stakeholders deban ser llevadas al máximo nivel, o a algún nivel en particular; por esto, los distintos grupos de interesados deben ser tratados en diferentes niveles, y luego, un mismo grupo deberá ser tratado en diferentes niveles a lo largo del tiempo. El modelo específicamente es de administración, de manejo de los stakeholders. En su esencia subyace un enfoque estratégico-instrumental, puesto que la idea que prevalece es la de "manejar" de alguna manera a los grupos de interés, con un evidente sentido de disminución del riesgo empresario.

Por último, el esquema presentado por Krick et al. (2006) está estructurado en ocho niveles de relación entre las organizaciones y sus stakeholders. Este modelo brinda ejemplos de algunos de los enfoques de relación prácticos más comunes en cada nivel. Cabe recordar que el "Manual para la práctica de las relaciones con los grupos de interés" no es un escrito académico, de manera tal que no identifica las fuentes utilizadas para su realización.

Además de las fuentes anteriores, se trabajó con material relacionado con el enfoque de la ética dialógica, que sirvieron de inspiración para su elaboración (Cortina, 2003 y Cortina, 2005; González Esteban, 2001b; Argandoña, 2007; Argandoña y Hoivik, 2009).

Desde la posición normativa de la teoría de los stakeholders una gestión empresarial integral requiere que las tres dimensiones establecidas por Donaldson y Preston (1995), la descriptiva, la instrumental y la normativa, se entiendan y comprendan en completa interacción, de modo tal que desde una posición moral, la dirección de cada empresa consiga armonizar los diferentes intereses que se presentan -particulares, grupales y universales-, considerando a los stakeholders no simplemente como afectados pasivos o reclamantes, sino como interlocutores válidos o influyentes, partiendo de ellos para generar consensos y proyectos a largo plazo basados en la legitimidad o validez moral de sus propuestas (González Esteban, 2001b).

La ética discursiva o dialógica aplicada a la teoría de los stakeholders se basa en el denominado principio de universalización, que expresa que una acción, norma o institución es justa o correcta cuando puede ser aceptada por todos los afectados en un diálogo libre y simétrico (Cortina, 2000). La propuesta de la ética discursiva o dialógica como ética aplicada implica el diálogo y un posterior acuerdo como mecanismo para la resolución de conflictos, para la búsqueda de soluciones entre todos los afectados e implicados; esas soluciones merecen el calificativo de justas o moralmente correctas en función de su cercanía a las condiciones de igualdad y de reconocimiento recíproco de todos los implicados como principio de actuación (García-Marzá, 2003).

La ética discursiva posee dos características básicas. La primera, es que es una ética universalista, porque los principios o criterios morales que propone no se limitan a reflejar una cultura o una tradición específica ya que tienen validez general, aspecto sumamente importante en su aplicación práctica en las EMN que operan en diferentes y diversos mercados geográficos. La segunda característica está definida por su procedimentalismo, ya que este enfoque define lo que es moralmente correcto o justo a partir del consenso o acuerdo de todos los afectados por la norma u organización; consenso o acuerdo que se establece a través del diálogo y la deliberación en un discurso práctico, donde no puede darse la exclusión, la manipulación, la presión o el engaño, y en el que existen condiciones iguales y simétricas de participación. De esta forma "solo una argumentación bajo tales condiciones nos permitiría alcanzar un acuerdo basado en razones y solo mediante este carácter procedimental podríamos definir la validez moral sin forzar, al mismo tiempo, las diferentes posiciones que caracterizan a nuestras sociedades plurales y globales" (García-Marzá, 2003, p. 199).

Asumiendo este enfoque conceptual, una empresa ética es aquella que desarrolla mecanismos que buscan el acuerdo de todos sus stakeholders, entendiendo que este acuerdo no puede considerarse un producto sino un proceso, cuya valoración ética depende de la cercanía o lejanía respecto de la inclusión de los diferentes grupos de interesados, las condiciones impuestas al diálogo y el posible acuerdo logrado.

Consecuentemente, la ética discursiva o dialógica propone que la responsabilidad de las empresas con sus grupos de interesados puede definirse en un discurso racional intersubjetivo por medio del que se definen las normas universalmente válidas sobre la base de mecanismos de diálogo en el que estén representados todos los partícipes, en un mismo plano de igualdad de oportunidades y simetría, asumiendo que el acuerdo o decisión que de ese proceso surja, puede o podría ser aceptado por todos los afectados presentes o futuros -principio de universalización-.

Pero para que este aspecto procedimental pueda ser aplicado con cierto grado de validez se requiere que, además del establecimiento de las condiciones para que se puedan realizar los diálogos con los diferentes stakeholders, las empresas estimulen en estos el desarrollo de las actitudes dialógicas -hábitos de diálogo- de manera que, como participantes de procesos de diálogo, utilicen correctamente su capacidad de reconocer al otro y sus intereses, a comprender y a buscar consensos, acuerdos y soluciones basados en el entendimiento (Cortina, 1990).

De esta forma, diferentes autores propusieron alternativas institucionales y estructurales para asegurar que los intereses y deseos de los stakeholders estén representados de manera directa en las instancias de gobierno. Para las empresas, esta participación de los grupos de interesados en sus procesos de toma de decisiones representa la búsqueda de legitimación moral y social, ya que permite salvaguardar los intereses legítimos de aquellos, creando estrategias de gestión que incorporen, además de sus responsabilidades económicas, las preocupaciones sociales y ambientales (Luoma y Goodstein, 1999; Donaldson y Preston, 1995; Freeman, 1984; Etzioni, 1998).

3. Metodología

Para la realización del método propuesto se trabajó sobre los resultados y conclusiones de una investigación realizada en 20 empresas multinacionales con actividades económicas en el territorio argentino, más el aporte conceptual obtenido del análisis de bibliografía especializada.

3.1. Datos de la investigación realizada

La investigación tuvo como objetivo indagar y analizar el alcance, profundidad y características de la participación de los stakeholders no accionariales en los procesos decisorios y de gobierno de gestiones empresariales que manifiestan satisfacer objetivos y demandas de aquellos.

Esta investigación se desarrolló mediante una metodología cualitativa (Taylor y Bogdan, 1987; Strauss y Corbin, 2002; Geertz, 2002; Fassio y Pascual, 2015). Adicionalmente, la investigación se realizó mediante un diseño descriptivo, pues se buscó saber cómo era y cómo se manifestaba el fenómeno estudiado, revisando el alcance, profundidad y características de la participación de diversos stakeholders no accionariales en los procesos de gobierno de las empresas. Según Fassio y Pascual (2015), el objetivo de un diseño descriptivo es, precisamente, describir situaciones o fenómenos, buscando medir los ejes temáticos relevantes de manera independiente, identificando aquellos que resulten más significativos -principales- como aquellos secundarios, interpelando la realidad a través de preguntas como las siguientes: ¿cómo es este fenómeno?, ¿cómo se manifiesta?, ¿qué características tiene?, ¿dónde se manifiesta?

Para desarrollar la investigación cualitativa, considerando el diseño de investigación elegido, se utilizó el enfoque de la teoría fundada en los datos, también conocido como groundedtheory o teoría fundamentada (Strauss y Corbin, 2002; Valles Martínez, 2000). Este enfoque es un método que permite la generación inductiva de conceptos a partir del cumplimiento de ciertas etapas: recolección de datos y análisis comparativo constante, codificación, muestreo teórico y saturación teórica.

Tomar ese camino investigativo implicó que la selección de las unidades de análisis se hiciera por muestreo teórico -no probabilístico. Este muestreo intencional finaliza cuando no se requieren más unidades de análisis para generar teoría puesto que se ha llegado a la saturación teórica, es decir, al entendimiento de que no son necesarias más unidades de análisis para agregar valor a la investigación; esto es cuando un dato adicional no agrega información a las dimensiones de las categorías conceptuales creadas inductivamente. Este aspecto motivó el corte de las empresas en un número de 20.

En la investigación se trabajó con dos unidades de análisis diferentes: 1) los gerentes o directivos responsables de las áreas especializadas en RSE y/o sostenibilidad cuando hablan de cómo la empresa lleva a cabo su gestión social y ambientalmente responsable reconociendo los objetivos e intereses de sus stakeholders no accionariales, y 2) la gestión empresarial en la cual se analizó su apertura hacia la participación de los stakeholders en sus mecanismos de gobierno, en sus procesos de toma de decisiones.

Consecuentemente, las unidades de relevamiento que se utilizaron para examinar sobre la problemática de la investigación fueron, por un lado, las empresas y, por el otro, los directivos que llevan a cabo las políticas del sector. No se estudió a las empresas, sino al tipo de gestión con la orientación mencionada, que se verifica en ellas.

Las empresas se eligieron a partir de sus manifestaciones públicas en las que daban a conocer que realizaban gestiones en las que asumían compromisos de RSE, sostenibilidad y atención de sus stakeholders. La elección de estas muestras intencionales se combinó con muestras disponibles o accesibles, ya que no todas las empresas que fueron invitadas a participar efectivamente lo hicieron, de manera que se incluyeron solo los casos en los que se tuvo una respuesta positiva.

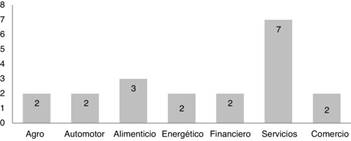

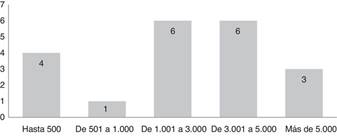

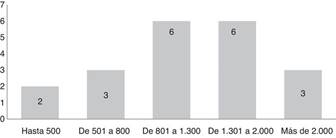

Intencionalmente se buscó una muestra no representativa de un solo sector económico, porque el fenómeno estudiado es transversal a todas las empresas independientemente de su actividad. Se tomó a EMN pues en el ámbito mundial son ellas las principales promotoras de la aplicación de gestiones orientadas a contemplar compromisos socio-ambientales y las primeras en hacerlo. Un detalle de las características configuracionales de las empresas participantes, es el que se muestra en las figuras 1, 2 y 3.

La recolección de datos se efectuó por medio de entrevistas y el examen de documentación pública y comunicaciones oficiales de las empresas; por ejemplo, la información presentada en sus páginas web y en sus reportes socio-ambientales. Las entrevistas fueron del tipo semi-estructuradas, y se entrevistó individualmente a los directivos y responsables de las áreas de RSE y sostenibilidad.

Los datos se analizaron inmediatamente después de obtenidos, después de la transcripción de cada entrevista, de manera "tradicional", sin utilizar programas informáticos específicos de análisis, usándose solamente Word y Excel de Microsoft. Sobre esos datos se asignaron categorías, procediéndose luego a un proceso de codificación, trabajándose con matrices de doble entrada.

Los resultados se agruparon en función de las categorías que surgieron del análisis, donde algunos de los más destacados fueron:

Para la evaluación del procedimiento investigativo y los resultados se optó por la segunda alternativa propuesta por Valles (1999), tomándose la credibilidad para el criterio de confiabilidad de la veracidad, la transferibilidad para el de generalización y la dependibilidad para el criterio de consistencia.

3.2. Creación del método

Para la creación del método no se utilizó ninguna metodología específica. La técnica utilizada consistió en reflexionar sobre los resultados de la investigación realizada, a los que se añadieron la experiencia estructurada obtenida tras varias investigaciones en la misma temática y lectura de bibliografía especializada, posesión de información contextual y su consecuente internalización experta.

Adicionalmente, se utilizó un proceso sumamente importante para encontrar claridad a cuestiones que surgieron durante su desarrollo, como lo son, las conversaciones acerca de lo que pensaban otras personas sobre la información que se poseía. Esta actividad se desarrolló tanto con colegas de las instituciones académicas como con investigadores en los respectivos congresos en los que se presentaron avances del trabajo.

4. Resultado

En las siguientes subsecciones se exponen los fundamentos de la elección de un método de integración antes que otras opciones -por ejemplo, un modelo-, su fundamentación conceptual apoyada en la ética dialógica y su descripción detallada.

4.1. Las razones del método

Método es una palabra que proviene del latín methðdus -"camino" o "vía"- y hace referencia al medio utilizado para llegar a un fin. Su significado original señala el camino que conduce a un lugar actuando de una manera estructurada y ordenada para obtener un resultado. Considerando su etimología que remite a su significación de "camino" o "vía", se lo conceptualiza como el camino definido por un orden lógico de pasos, trazado por medio de reglas y procedimientos, y que conduce a un fin determinado.

Aunque lo anterior sugiere que el método tiene una función técnico-instrumental, para su implementación se requiere un trabajo de reflexión que le brinda sustento en criterios lógicos que le dan inteligibilidad al proceso. Así, el método se conceptualiza no solo a partir de su función técnica e instrumental -dotada de cierta rigidez- sino que cada empresa debe construirlo de manera crítica y provisoriamente, para ser reconstruido en tanto se realiza.

Desde esta perspectiva, el método posee capacidad descriptiva, explicativa, predictiva y, también, generativa (Rojas Breu, 2002). Propone un "camino" lógicamente ordenado que busca el logro de un objetivo claro y determinado, como lo es la integración progresiva y gradual de los stakeholders no accionariales a los procesos decisorios de gestión y dirección de las empresas. Por su intermedio se busca reflejar una realidad, establecer alternativas, y generar y predecir posibles cursos de acción novedosos o imprevistos que permitan que las empresas que deciden incorporar a sus stakeholders a sus procesos de toma de decisiones, tengan una herramienta efectiva para identificar los elementos de su realidad y puedan operar en consecuencia, construyendo nuevas posibilidades, generando novedosas y mejores hipótesis, y proponiendo caminos alternativos a seguir (Comunicación personal, Rojas Breu, julio de 2013).

Cabe aclarar que el método se presenta de manera pura -lo que Weber (2002) denomina tipo "ideal"- y que como tal presenta las siguientes características: 1) expresa una organización de relaciones inteligibles que vinculan a la empresa con sus stakeholders; 2) busca mostrar la racionalidad interna del proceso de vinculación empresa-stakeholders; 3) responde a una concepción analítica y parcial de la causalidad en esa vinculación, de manera que no deja de ser una aprehensión parcial de un conjunto mayor y global. Dentro de la tipología de "ideal" la conceptualización instrumental del método no busca convertir a este en una meta sino en un medio que facilite la comprensión de las complejidades propia de las vinculaciones sobre las que trata. El método debería utilizarse como un esquema interpretativo de un conjunto de reglas empíricas generales que establecen conexiones subjetivamente significativas que se verifican en la vinculación empresa-stakeholders, sin dejar de advertir que hace referencia a la estructuración lógicamente exacta de esa vinculación.

4.2 Método de integración de stakeholders

El método que se propone se fundamenta en escritos y conceptos sobre redes políticas e interorganizacionales y en modelos de empoderamiento ciudadano y gobernanza de empresas, porque la incorporación de stakeholders como participantes activos en determinadas decisiones de las empresas refleja un proceso de empoderamiento que se sustenta en razón de los vínculos que se generan y se van consolidando, precisamente, entre las empresas y sus grupos de interés. Y estos vínculos son entre personas que van elaborando redes personales que se conectan o vinculan, aunque una de esas personas sea el gerente general de una empresa y se relacione con su cargo incluido, porque no se conectan cargos entre sí, no se conectan organizaciones entre sí; se conectan las personas. Y esa construcción de redes tiende a la generación de confianza, materia prima indispensable para sustentar cualquier relación entre las empresas y sus stakeholders.

El método concentra su atención en las actividades y circunstancias que las empresas deberían considerar en su vinculación con los grupos de interés, con el fin de integrarlos a sus procesos de toma de decisiones directivas, es decir, enseña acerca de un camino que las empresas pueden seguir para cumplir con dicho objetivo. En ese camino las variables relevantes son la intensidad y la profundidad de la participación de los stakeholders en los procesos de toma de decisiones.

Aun cuando en el entramado final de empresa-stakeholders el nodo principal siguen siendo las empresas representadas por sus integrantes, lo cierto es que la red que se teje explica muchas formas de vinculación entre aquellas y sus grupos de interesados y, por ende, el nivel de participación de estos en los procesos empresariales.

A diferencia de otros métodos propuestos por la doctrina, este está fundamentado en el enfoque ético-normativo, porque supone por parte de las empresas la adopción de posturas verdaderas y sinceras de consideración de sus stakeholders como fines en sí mismos y no solo como instrumentos para que otros interesados -por ejemplo los accionistas- puedan alcanzar sus fines. Y dentro del enfoque ético normativo, tiene su inspiración en los conceptos de la ética dialógica.

Desde la perspectiva del enfoque ético-normativo, el planteo de la ética discursiva o dialógica puede resultar un ideal lejano de alcanzar si se piensa en las diferencias que existen entre los stakeholders y las empresas, las que con sus ajustadas estructuras jerárquicas y su enorme poder informacional y económico, expresan manifiestamente las relaciones asimétricas de poder e igualdad entre ellas y sus stakeholders. La propuesta práctica de instrumentalización de los conceptos de la ética dialógica deberían llevar, entonces, a tratar de nivelar esos desequilibrios de manera que se den las condiciones de representación de todos los stakeholders en un mismo plano de igualdad de oportunidades y simetría. Para que esto se concrete resulta fundamental que los directivos de las empresas asuman que sus grupos de interés son agentes morales, y los incorporen a sus procesos de gobierno a través del diseño de sus estrategias, políticas y decisiones, por medio de mecanismos que aseguren aquellas condiciones.

El método está dirigido a aquellas empresas que realmente creen que la participación de los stakeholders en sus procesos de toma de decisiones directivas y gobernanza representa un valor en sí mismo, una situación que favorece tanto a la empresa como a los stakeholders, considerándolos fines en sí mismos y no simples medios para intentar maximizar los beneficios de una sola clase de interesados. Es por eso que se excluyen del método las ideas que expresan modalidades instrumentales y cínicas de manejo de los grupos de interés. A diferencia de los modelos citados en el marco teórico, el método incorpora un nivel de no participación en el que las empresas deberían desarrollar determinadas actividades favorecedoras de la posterior y efectiva participación, compromiso e involucramiento de sus stakeholders. Su meta-objetivo es el sincero crecimiento e intensificación de los vínculos entre las empresas y sus stakeholders, desde el nivel más superficial hasta lograr su total involucramiento.

Cabe consignar que en la aplicación concreta del método deben tenerse en cuenta las diferentes características de los sistemas de gobierno corporativo que, esquemáticamente, pueden diferenciarse entre los sistemas anglosajón, asiático, germánico y latino (Ballesteros, García Rubio y Martínez Ferrero, 2015). Las características que los diferencian se relacionan con los factores legales, la importancia del mercado de capitales y la estructura de propiedad vigente en cada caso. Vale la pena aclarar que en función de cada contexto se deberán matizar las recomendaciones propuestas en el método.

4.3. Desarrollo del método

El método formula una progresión en la intensidad del vínculo empresa-stakeholders en cuatro etapas, que se inicia en el momento en el que las empresas toman la decisión de realizar una gestión en la que considerarán los objetivos, intereses, deseos y expectativas de sus stakeholders. A su vez, dentro de cada etapa se distinguen diferentes fases. Después de una primera etapa en la que las empresas ponen atención en sus grupos de interés, estarían dadas las condiciones para la creación, por iniciativa de ellas, de espacios en donde los stakeholders podrían participar, para luego avanzar a través de un progresivo compromiso de aquellos con determinadas acciones y actividades realizadas conjuntamente con las empresas, hasta desembocar en el involucramiento definitivo de los grupos de interés en determinados procesos decisorios.

El método aspira a ser un referente válido de seguimiento y aplicación para las empresas que quieren empezar a escuchar las voces de sus stakeholders y atender sus demandas. Aunque también puede aplicarse para identificar actuaciones empresariales, encuadrándolas en alguna determinada fase estipulada por el método, así como también reconocer acciones empresariales que no implican un sincero compromiso con sus grupos de interés, las que se ubicarían por debajo del nivel de no participación.

Cada empresa debería ajustar su camino real de incorporación de sus stakeholders a sus procesos decisorios sobre la base de sus características contextuales y las condiciones espacio-temporales de las vinculaciones ya establecidas, de modo que las etapas y fases que se exponen no necesariamente deben ser desarrolladas en ese orden, así como también alguna o algunas de ellas podrían dejarse de lado. Además, el método tampoco propicia que todos los stakeholders sean llevados a una determinada etapa o fase, pues cada empresa debe determinar en qué etapa o fase desea llevar su vinculación con cada partícipe. A su vez, un mismo grupo de interesados podría estar incluido en diferentes etapas y fases a lo largo del tiempo así como diferentes stakeholders podrían "ingresar" en el método en diferentes fases, debido a que con algunos de ellos las organizaciones tienen habitualmente relaciones, como en el caso de los proveedores y empleados. También pueden existir diferencias si el stakeholder es un actor individual -que igualmente puede ser agrupado con otros stakeholders individuales-, se presenta organizacionalmente -sindicatos, ONG- o encarna un colectivo de incierta representación -comunidad-.

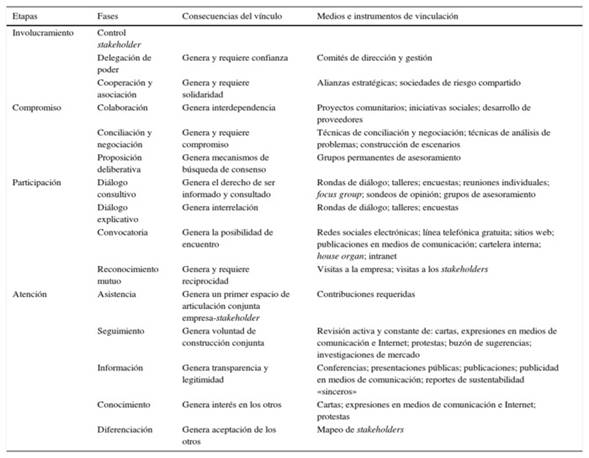

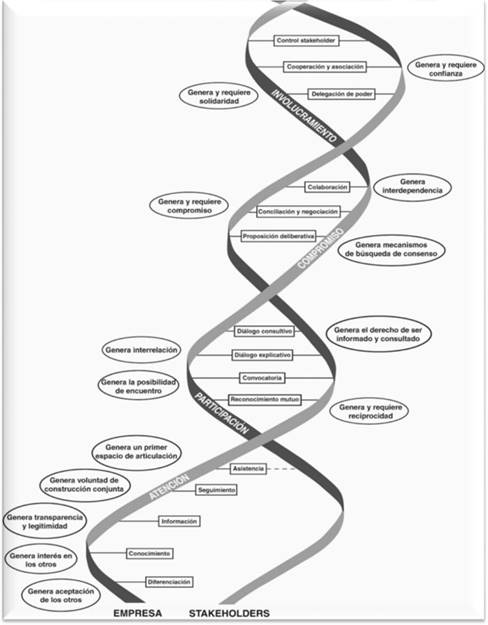

Las distintas etapas y fases del método de integración gradual de los stakeholders no accionariales a los procesos decisorios de las empresas se muestran en la tabla 1, en la que también se expresan las consecuencias más evidentes del vínculo generado. De manera similar a los modelos tomados como referencia, este método procede de manera escalonada, tal como si cada fase fuese un peldaño que partiendo desde una base determinada llega a la parte superior paso a paso.

Tabla 1 Etapas y fases del método de integración gradual de los stakeholders a los procesos decisorios de la empresa

Fuente: elaboración propia.

En función de la esencia de los vínculos que se generan entre las empresas y sus stakeholders, para su representación gráfica se adopta una imagen que además de mostrar la concatenación de las fases, proporciona la idea de que cada etapa representa una profundización de los vínculos, un continuo entrecruzamiento entre los diferentes actores que participan de la relación. La elección de una figura basada en la gráfica del ADN no es casual pues así como este al contener la codificación de las proteínas, y siendo que estas al ser diferentes para cada especie producen que cada una tenga su propia codificación, de manera similar cada empresa tendrá su propia sucesión de pasos para llegar a la participación, compromiso e involucramiento de sus stakeholders, y esa sucesión de pasos será diferente a la de otras empresas. La versión gráfica puede verse en la figura 4.

Fuente: elaboración propia

Figura 4 Etapas y fases del método de integración gradual de los stakeholders a los procesos decisorios de la empresa.

Tal como se expresó en la sección 3.1. al referenciar los resultados de la investigación original, en las empresas no se encontró una participación importante de los stakeholders no accionariales en los procesos de toma de decisiones. Si se toman en cuenta las etapas del método propuesto, las empresas no avanzaban más allá de la de "atención", encontrándose pocos casos en los que a lo sumo podrían ubicarse en las dos primeras fases de la etapa de "participación". En esos casos, no existían instrumentos o procesos formalizados/estandarizados para favorecer esos vínculos. De modo que poco se pudo obtener de esos casos para la creación del método, que tiene su fundamento e inspiración, justamente, en las dificultades expresadas por las empresas para generar esas relaciones con sus stakeholders.

4.4. Explicación de sus etapas y fases

A continuación se realizará la explicación de cada una de las etapas del método con sus respectivas fases.

4.4.1 Atención

En algún momento de su devenir histórico las empresas pueden tomar la decisión de realizar una modalidad de gestión que considere los objetivos, deseos, expectativas e intereses de sus grupos de interés.

Esto no significa que hasta ese momento las empresas desconozcan a sus grupos de interesados o no tengan relaciones con ellos pues, precisamente, muchos son fundamentales para el accionar empresarial: empleados, clientes, proveedores, comunidad. Básicamente, antes de esa decisión no existe, por parte de las empresas, la voluntad ni el deseo de considerar a los stakeholders de una manera diferente.

A partir de ese momento, las empresas deberían comenzar a realizar determinadas acciones que anticipen y preparen la creación de espacios de participación de sus grupos de interés. Precisamente, la etapa de atención propone la realización de acciones que permitirán que las empresas inicien el camino tendiente a la participación, compromiso e involucramiento de sus stakeholders en ciertos aspectos de su gestión.

La etapa de Atención se descompone en las fases de Diferenciación, Conocimiento, Información, Seguimiento y Asistencia, las que se desarrollan en las siguientes secciones.

4.4.1.1 Diferenciación

Independientemente de la metodología o enfoque con que se proceda (Freeman y Reed, 1983; Freeman, 1984; Evan y Freeman, 1993; Clarkson, 1995; Mitchell et al., 1997; Kaler, 2002; Ricart, Rodriguez, Blasco, Elorriaga y Castilla, 2002; Phillips, 2003; Freeman, 2003), la clara diferenciación de los stakeholders y sus intereses constituye la base para que las empresas puedan comenzar a transitar con ellos un genuino camino de participación, compromiso e involucramiento. Por lo tanto, esta fase solo expresa, simplemente, un interés instrumental, es decir, no hay objetivos explicitados ni más relación que la que podría surgir por las vinculaciones contractuales.

Sin embargo, esta fase es sumamente importante porque representa, por parte de las empresas, la aceptación de sus stakeholders; por lo tanto, si no se acepta que el otro existe, difícilmente se genera entre ellas y sus grupos de interesados una relación que adquiera profundidad y calidad. Aceptar que el otro existe es asignarle importancia y una entidad propia diferenciada de la de los demás, haciendo que el otro se haga visible, está presente. De esta manera, se tiende el primer puente para tomarlos en cuenta.

4.4.1.2 Conocimiento

Las empresas podrían diferenciar a sus stakeholders pero no necesariamente tener el conocimiento de ellos. Esta fase supone la manifestación de la inclinación del ánimo por parte de las empresas hacia cada uno de sus interesados, lo que implica que cada uno de ellos "importa" por sí mismo.

Por parte de las empresas representa un esfuerzo para tratar de entender la posición del otro, el lugar desde donde el otro observa la realidad y expresa sus opiniones. Pero el lugar que ocupa cada uno de los stakeholders incluye, por un lado, el marco objetivo de su situación, pero también sus propias subjetividades, de manera que si las empresas realmente los quieren conocer deben, al menos, analizar cuatro elementos que constituyen la subjetividad (Rovere, 1999): 1) la posición de cada interesado; 2) su ideología; 3) su intencionalidad; 4) su experiencia.

De esta manera, el conocimiento que se tenga de cada stakeholder permitirá que cuando cada uno de estos se manifieste, las empresas sepan que ese interesado habla desde un lugar determinado, y que ese lugar determinado no se refiere solamente al aspecto posicional sino también a su ideología, donde también cuentan la influencia de su propia experiencia y su intencionalidad

4.4.1.3 Información

Las empresas podrían liberar información a los stakeholders de manera abierta y transparente. Esta información sería unidireccional, porque no espera respuesta por parte de los grupos de interés -puesto que tampoco se los invita a responder-, y podría ser dirigida como no dirigida intencionalmente a un partícipe en particular.

Ejemplos de información unidireccional dirigida a stakeholders específicos son: 1) a proveedores: anuncios de cambios de condiciones de pago o de contratación; 2) a empleados: notificación de modificaciones en la instrumentación de los pagos de salarios; 3) a clientes: anuncio de variaciones en las cantidades ofrecidas en los productos; 4) a accionistas minoritarios o que participan en la bolsa de valores: enunciación de disposiciones relativas al pago de dividendos; 5) a la comunidad: publicaciones en diarios o sitios de Internet acerca de donaciones o acciones de inversión social.

También las empresas podrían utilizar diversos canales para emitir información no dirigida específicamente a un grupo determinado de stakeholders, asumiendo que normalmente esta información es pobre en contenido y sustancia, como por ejemplo: conferencias, presentaciones públicas, publicaciones en periódicos y folletos, comunicados de prensa, publicidad en los medios, entre otros.

4.4.1.4 Seguimiento

La información que las empresas generen hasta esta fase no espera respuestas por parte de los stakeholders, pero esto no quita que estas no se produzcan. Como las empresas ya tendrían diferenciados a sus grupos de interesados y conocerían de ellos, es muy probable que pudieran acceder sin mucha dificultad a sus opiniones, ya sea que estas se encuentren en medios de comunicación, sitios de Internet, investigaciones de mercado, buzón de sugerencias de empleados o en informes de fuentes secundarias.

De manera tal que el seguimiento consiste en ir tras de lo que opinan los stakeholders, estableciendo así el primer eslabón en el que las empresas manifiestan que tienen interés en el conocimiento activo de ellos, y que no solo les interesa tener su "foto" en un determinado momento -propio de la fase de conocimiento- sino que su intención consiste en dotar a la relación del dinamismo propio que posee toda vinculación.

4.4.1.5 Asistencia

La asistencia supone un espacio de encuentro, si bien esporádico, entre las empresas y sus stakeholders; asimismo, representa la primera instancia en la que la comunicación fluye de uno a otro, de manera bidireccional. Las acciones que se concretan en esta fase resultan fundamentales para que los stakeholders sientan que pueden confiar en las empresas a la vez que estas realizan acciones que tienden a consolidar el vínculo. Se genera un primer espacio de articulación conjunta en una situación concreta entre las empresas y sus stakeholders, aun cuando la asistencia puede circunscribirse a un solo hecho y desaparecer después de la acción.

En este contexto, el concepto de asistencia se vincula más al de contribución que al de colaboración, fase que en este método implica un mayor grado de compromiso entre las partes. La contribución se refiere a la concurrencia voluntaria con algún bien por parte de las empresas ante la necesidad de algún stakeholder -especialmente dinero o algún recurso material que se otorga en forma desinteresada-, de manera que esa ayuda permita que alcancen un determinado fin o mitiguen una situación comprometida.

4.4.2 Participación

Participar es "estar", "intervenir" en un tiempo y lugar determinados. Estar e intervenir no necesariamente implica que quien participa tenga obligación alguna, o la necesidad de realizar ciertas acciones por haber participado. Por ejemplo, la participación voluntaria en un acto político no obliga a realizar ninguna acción posterior. En ese caso, participar es utilizar un espacio sin condicionamientos.

Es ese espacio en donde se puede participar -estar e intervenir- el que brinda la posibilidad, a posteriori, de generar actitudes de compromiso e involucramiento.

4.4.2.1 Reconocimiento mutuo

Aun cuando en la fase de conocimiento las empresas diferencian a los stakeholders por la "naturaleza, cualidades y relaciones de las cosas", en esta fase el examen cuidadoso y detenido se produce entre ambas partes. El reconocimiento expresa el conocimiento en profundidad de algo o de alguien; en lenguaje platónico significa sacar a la luz el verdadero conocimiento de algo.

El concepto de reconocimiento como categoría filosófica2 pone de relieve uno de los filamentos definitorios que componen los lazos sociales en cuanto tales, ya que indica que existe una suerte de interrelación entre dos o más individuos o grupos, sin la que ninguno podría advertir sus particularidades y cualidades.

El reconocimiento representa la piedra basal que sustenta la posibilidad de participación de los stakeholders en determinados procesos decisorios de las empresas, puesto que reconocer la presencia del otro no solo ubica a ambas partes frente a su alteridad sino también frente a su singularidad, siendo que este proceso lo realizan todos los actores participantes. El camino que las empresas y sus grupos de interesados comienzan a transitar en este espacio de participación no elimina las individualidades de cada uno sino que, por el contrario, estas deben ser reafirmadas y confirmadas -reconocidas- por los otros.

4.4.2.2 Convocatoria

Una vez que existe el reconocimiento mutuo, cualquier integrante del espacio en el que se produce la participación está en condiciones de efectuar una convocatoria para realizar diferentes actividades. Aun cuando el método asume que las empresas son los sujetos activos que la impulsan, una vez definido el espacio los stakeholders también están en condiciones de generar esta solicitud.

Convocar es "citar, llamar a una o más personas para que concurran a lugar o acto determinado" (Real Academia Española - RAE, 2015). Para que las empresas y sus stakeholders puedan incrementar y profundizar su vínculo emprendiendo acciones conjuntas resulta necesario que una parte le pida a la otra que haga algo. En el caso que las convocantes sean las empresas, es muy importante la manera en que se efectúa ese pedido de participación. Cuando se usa la palabra pedir, se pueden usar sinónimos con inflexiones distintas que van desde rogar, solicitar, insistir, invitar, hasta ordenar, las cuales son todas formas de pedir en la que un hablante desea que otro ejecute algo (Flores, 1997). Pero la utilización de uno u otro vocablo condiciona la manera en que la otra parte se acerca a esa convocatoria.

4.4.2.3 Diálogo explicativo

Aun cuando en esta fase ya se encontrarían habilitados los canales bidireccionales de comunicación y se tendría consciencia de la existencia de espacios de participación, el diálogo explicativo les permitiría a las empresas informarles a sus stakeholders, previo a su anuncio público, sobre decisiones que ya hubiesen sido tomadas.

Un ejemplo característico de esta actividad se produce en las rondas de diálogo donde las empresas comunican cuáles han sido las decisiones que tomaron sobre preocupaciones y asuntos que los stakeholders pudieron haber manifestado oportunamente.

Una característica de esta fase es que, a pesar de existir un diálogo abierto entre las empresas y sus stakeholders -se habla y se escucha-, las opiniones de estos sobre las decisiones tomadas no necesariamente son tenidas en cuenta por las empresas.

4.4.2.4 Diálogo consultivo

Sobre una agenda de temas dispuestos por las empresas se convoca a los stakeholders para conocer sus puntos de vista. Las empresas buscan obtener información y feedback de los grupos de interés como insumo de sus procesos de toma de decisiones. Para ello se los escucha con atención y se toman en cuenta sus apreciaciones en las decisiones que se estuvieran considerando.

Esta fase genera el derecho de ser informado y consultado. Requiere de formas eficaces de intercambio de información a través de mecanismos establecidos, en primera instancia, por las empresas; no obstante, los stakeholders podrían también opinar sobre la calidad e instrumentación de los mecanismos utilizados. Algunos medios e instrumentos de vinculación a utilizar son las rondas de diálogo, los talleres, las encuestas, las reuniones individuales, los grupos focales, los sondeos de opinión y los grupos de asesoramiento.

4.4.3 Compromiso

Existe dentro del compromiso un componente sustancialmente importante que es la existencia de una relación. El prefijo cum de la raíz latina de la palabra denota compañía, habla acerca de otro u otros, con el cual o cuales existe una vinculación que los une a través de una promesa. Por lo tanto, este tipo de relación indica mutualidad, de modo tal que el compromiso es mutuo, de todas las partes intervinientes.

La expresión de la voluntad que queda explicitada en un compromiso tiene un destinatario que es parte de esa relación. Pero para que esa vinculación, esa realización de promesa conjunta pueda efectivizarse, requiere previamente que todas aquellas partes que intervienen tengan la posibilidad de interactuar e interrelacionarse en un determinado espacio físico de manera sincrónica, representado en este método por los espacios de participación generados en la etapa anteriormente descrita.

De esta forma, el compromiso significa compartir con otros sin perder la identidad; tener visión de futuro en conexión con la realidad; trabajar para transformar la realidad, optimizándola. El compromiso así conceptualizado expresa un estadio superior al de la participación, porque supone la realización de acciones conjuntas entre aquellos que han aunado sus voluntades y se prometen seguir un camino que lleve al logro de los objetivos establecidos de común acuerdo, coordinando sus acciones a través del ajuste mutuo de sus voluntades.

4.4.3.1 Proposición deliberativa

Esta fase del método expresa el momento en el que a los stakeholders no solo se les informa y consulta sino que también se les invita a aportar ideas y plantear propuestas sobre los temas que sean de su interés. Y si son las empresas las que asumen la iniciativa de proponer, deben saber que esta instancia deja abierta la posibilidad de que a las propuestas se les introduzcan modificaciones que los stakeholders formulen.

El metaobjetivo de esta fase es dejar abierta la posibilidad de que los grupos de interés tomen la iniciativa para realizar proposiciones. Esta fase supone mayor descentralización del poder de las empresas en el proceso de toma de decisiones porque los stakeholders tienen la posibilidad de presentar los temas que les interesan y asumir, a través del consenso que en esta fase se busca, un notable poder sobre la decisión final.

La fase de proposición deliberativa se consolida empíricamente cuando tanto las empresas como sus stakeholders tienen en cuenta la pluralidad de opiniones y pareceres, generando acuerdos de intereses y compromisos mediante la elección racional de medios en relación con un fin. Sobre las propuestas que se efectúan se edifican procesos de entendimiento intersubjetivo que emergen como consecuencia de las deliberaciones que se realizan durante los debates generados. Esas deliberaciones enmarcadas en el compromiso asumido permiten desarrollar acuerdos de mayor integración y, a su vez, de regulación en la relación, clarificando las contribuciones, los asuntos tratados, las razones expuestas y las informaciones desplegadas, con la finalidad de que los resultados que se alcancen obtengan una aceptabilidad racional.

Esta fase pone en marcha procesos de competición cooperativa en los que cada parte se lanza en pos de los mejores argumentos, pero unidas en la búsqueda de un mayor entendimiento. El entendimiento argumentativo así logrado sienta las bases para el tratamiento posterior de asuntos, razones e informaciones, en la medida que se manifiesten en un ámbito abierto al aprendizaje que permita la réplica posterior de estas actividades.

4.4.3.2 Conciliación y negociación

La consulta verdadera efectuada a los stakeholders a través del diálogo consultivo y la proposición deliberativa puede llevar a que los puntos de vista entre estos y las empresas sean divergentes, e incluso, contrapuestos. Antes de llegar a una decisión final, a las empresas les van a interesar eliminar, o bien disminuir tanto como sea posible, los factores discordantes o contradictorios. Para lograr esto deberán conciliar y negociar con sus grupos de interesados.

Se negocia y concilia porque hay un compromiso en la evolución de la relación del vínculo empresa-stakeholders. Nadie ofrecería su tiempo y esfuerzo en realizar conciliaciones y negociaciones si no sintiera el compromiso que lo vincula con la o las otras partes intervinientes.

Cabe aclarar que no necesariamente, y a pesar de sus compromisos, los grupos de interesados apoyan incondicionalmente a las empresas. Tal como observa Connor (1988), resolver eficazmente un problema requiere que la mayoría de los involucrados adviertan un sentido de equidad en la solución, porque un acuerdo inequitativo correría el riesgo de que deje de cumplirse rápidamente, con el agravante de que los stakeholders podrían dejar de participar y de prestar su apoyo a la organización.

4.4.3.3 Colaboración

La colaboración refiere a un trabajo en conjunto con otra u otras personas para realizar una obra entendiéndose que representa una ayuda que se presta para que otro(s) pueda(n) lograr algo que, de otra manera, no hubiera(n) podido hacer o le(s) hubiera costado más. A diferencia de la asistencia, en esta fase el compromiso se va asumiendo progresivamente por ambas partes de modo que nada que lo que una haga le resulta indiferente a la otra.

La colaboración puede surgir tanto por un pedido que una de las partes le haga a la otra, como por la propia iniciativa de una parte en querer ayudar a la otra en su tarea. La colaboración supone la realización de acciones o labores concretas donde se presta ayuda en un proyecto o proceso impulsado por otro. La característica de la colaboración es que los objetivos del plan o trabajo pertenecen a uno solo de los participantes, o bien a las empresas o bien a sus grupos de interesados.

Se colabora con alguien cuando se trabaja conjuntamente en situaciones en las que el objetivo buscado fue desarrollado por una sola de las partes, a la que, precisamente, se le presta la colaboración. No obstante, al ser la colaboración un proceso de trabajo compartido, coordinado e interdependiente, la diferenciación empresa-stakeholders es muy marcada.

4.4.4 Involucramiento

En la etapa de compromiso los stakeholders aceptan los objetivos y la visión de las empresas, pero en esta etapa esos objetivos son compartidos por los interesados en un grado mayor de compenetración, de empatía con la organización. En parte esto surge porque en esta etapa las empresas fijan sus objetivos volcando en ellos muchos de los fines, deseos, expectativas e intereses de sus stakeholders.

Para que exista involucramiento, los interesados deben entender con claridad el propósito de las acciones que van a emprender, habiendo previamente identificado y consensuado con las empresas los intereses, deseos y expectativas que esperan ser satisfechos a través de acciones claras y definidas.

Adaptando las ideas de Klijn (1997) se asume que en esta etapa las empresas y los stakeholders profundizan sus vínculos y su actuación se configura en una red con intereses compartidos, donde se conectan unos con otros, intercambiando ideas, recursos y negociando posibles soluciones a las problemáticas emergentes de esa vinculación. En la red así formada emergen patrones más o menos estables de relaciones sociales entre estos actores interdependientes, que toman forma en torno a problemas y/o proyectos específicos.

4.4.4.1 Cooperación y asociación

Entre la fase de colaboración y esta de cooperación y asociación existe una profundización mayor en el vínculo empresa-stakeholders. El factor diferencial que permite discriminar con mayor precisión estas fases es que en esta última el trabajo conjunto se verifica desde el inicio del proyecto, desde la determinación misma de los objetivos, genera acciones y decisiones conjuntas. Aquí el proyecto no tiene un único "dueño" sino que desde su misma génesis ambas partes intervienen a través de un importante involucramiento mutuo, en la medida que se verifique la existencia de una finalidad explícita de interés para las partes, que a su vez no reemplace ni colisione con los fines propios de quienes participan, ni con las funciones o estructuras formales existentes.

El propósito de este trabajo conjunto es el logro de objetivos e intereses comunes que sean mutuamente beneficiosos, debiendo cada actor contribuir en forma equitativa. En el trabajo cooperativo y asociativo entre las empresas y los stakeholders se enfatiza, precisamente, en la cooperación y la coordinación sobre los esquemas de dominación, poder y control de una parte sobre la otra. Esto no significa desconocer o eliminar los conflictos y competencias que pudiesen existir, pues es muy probable que la vinculación sea asimétrica debido a la posesión de recursos así como por el contenido e intensidad que cada parte le adjudica al trabajo conjunto. En este se preserva y articula la heterogeneidad existente entre los participantes evitando en todo momento homogeneizar autoritariamente las diversidades, en especial por parte de las empresas. Los procesos de vinculación son horizontales, con un comportamiento semiautónomo de cada actor, pero a su vez, dependiente de la actuación del otro.

4.4.4.2 Delegación de poder

Esta fase del método implica la existencia de una representación significativa de los stakeholders en los órganos decisorios de las empresas, tanto de gestión como de dirección. En este punto hay que diferenciar su participación en órganos consultivos o de asesoramiento por invitación de las empresas, de aquellas situaciones en las que los stakeholders participan efectivamente en cuerpos colegiados que tienen la responsabilidad de la toma de decisiones en algunas temáticas de la gestión empresarial.

Una situación ilustrativa, a modo de ejemplo de su funcionamiento, es la que se genera a partir de la Ley de Codeterminación -Mitbestimmung- de Alemania, como consecuencia de la cual se crea un comité de empresa -Betriebsrat- que es un órgano representativo cuyos miembros son elegidos por todos los trabajadores, y que puede ser integrado por aquellos que tengan en las empresas una antigüedad mayor que seis meses. La codeterminación significa que el empresario no puede, en determinadas materias expresamente listadas por la ley, decidir de manera unilateral, sino que, antes de tomar una decisión, debe recabar el acuerdo de los comités de empresa, estos representan los intereses de los empleados ante los empleadores.

4.4.4.3 Control stakeholder

Esta fase representa una situación excepcional en la que los stakeholders pasarían a detentar la mayoría -o todas- las posiciones en las que se toman decisiones, así como el control total del proceso, lo que equivaldría a poseer el completo control administrativo en una empresa así como el acceso y control sobre los recursos.

En una sociedad capitalista la noción de control absoluto por parte de los stakeholders resulta una situación excepcional.

5. Conclusiones

El artículo presenta el resultado del objetivo establecido, esto es, la creación de una herramienta, específicamente un método, que permitirá a las empresas que lo utilicen, tener una guía conceptual que facilite su vinculación con los stakeholders no accionariales, específicamente, su participación en sus procesos de gobierno.

La importancia y relevancia del método propuesto se funda en la inexistencia de técnicas y herramientas concretas que permiten la aplicación real de la teoría de los stakeholders en las empresas, haciendo especial referencia al ideal que plantea dicha teoría que es la participación de los grupos de interés en los procesos de toma de decisiones empresariales.

El método elaborado presenta actividades y situaciones que las empresas deberían considerar en su vinculación con sus stakeholders en la medida que quieran involucrarlos en sus procesos de gobierno. Por lo tanto, se consideran variables relevantes del método la intensidad y la profundidad de la participación de los stakeholders no accionariales en sus procesos de toma de decisiones.

El método se elaboró pensando en aquellas empresas que real y sinceramente creen que representa un valor en sí mismo que los grupos de interés participen en sus procesos de toma de decisiones y gobernanza, representando una situación de ganar-ganar, pues se benefician ellas y sus stakeholders, a los que consideran agentes morales, fines en sí mismos y no solo medios para que otros grupos de interesados logren sus objetivos.

Aun considerando su tipología de ideal, la conceptualización instrumental del método no pretende que este se considere una meta sino simplemente un medio, un instrumento facilitador de las complejidades propias de las vinculaciones entre las empresas y sus stakeholders. Se sugiere que el método sea utilizado como un esquema interpretativo de un conjunto de reglas empíricas de carácter general, que establecen conexiones subjetivamente significativas que se ponen en juego en la vinculación empresa-stakeholders, sin dejar de advertir que hace referencia a la estructuración lógicamente exacta de esa vinculación.

El objetivo implícito del método es el sincero crecimiento y consolidación de los vínculos empresa-stakeholders, desde sus niveles más superficiales hasta lograr el real involucramiento de los grupos de interesados en los procesos empresariales.

El aporte original del método radica en que no se encuentra en la doctrina modelos o métodos que contemplen el empoderamiento de los stakeholders desde una visión ético-normativa. Aun cuando la doctrina aboga por la consideración moral de los stakeholders por parte de las empresas, los modelos y métodos existentes están fuertemente basados en un enfoque estratégico-instrumental.

El aspecto más saliente de la teoría de los stakeholders es la coincidencia doctrinaria sobre la ausencia de instrumentos que permitan aplicarla en las empresas de manera efectiva. Para elaborar este método no solo se realizó una experiencia de campo en un tema donde existe mucha elaboración teórica pero poca investigación práctica, sino que como fruto de ese trabajo sobre la praxis y del análisis e interpretación de la literatura doctrinaria, se pudo elaborar el método de integración progresiva de los stakeholders no accionariales en los procesos de toma de decisiones de las empresas, contribuyendo así al reiterado reclamo de la doctrina sobre la ausencia de herramientas que faciliten la aplicación concreta de la teoría de los stakeholders en las empresas.

Precisamente, el principal aporte al campo del conocimiento vinculado con la teoría de los stakeholders, es que a partir de este método se cuenta con un instrumento técnico concreto cuyo objetivo implícito es facilitar la aplicación de sus conceptos teóricos en la actuación real de las empresas.

Como limitación del trabajo cabe resaltar que el planteamiento solo es teórico, de modo que queda como futura línea de investigación analizar los resultados de su aplicación concreta en las empresas que quieran adoptarlo.

Conflicto de intereses

El autor declara no tener ningún conflicto de intereses.