Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introdução

A Ciência pode ser entendida como uma busca incessante por compreender o mundo, controlar o rumo das coisas, ter domínio sobre si e buscar soluções que ajudem a superar problemas da humanidade. O modo científico de pensar é, além de imaginativo, sobretudo disciplinado, exigindo do pesquisador um exame cético da realidade, mesmo contrariando suas preferências e preconcepções. Para isso, o processo científico compreende uma série de mecanismos de correção de erros, exigindo que as ideias e concepções sejam colocadas à prova perante uma crítica especializada, como bancas de defesa, sessões de congressos e avaliação cega por pares em periódicos científicos (Sagan, 2006).

Assim, o comportamento ético na aplicação do método científico, e ao longo de todo o processo científico, é um elemento essencial para que o pesquisador ajude a humanidade a compreender como o mundo realmente é, ao invés de apresentar ao público uma imagem do mundo de acordo com o seu desejo, suas crenças e suas concepções (Sagan, 2006). Como explica Nosella (2008), reflexões sobre os limites éticos na pesquisa são necessárias para que ela atinja o objetivo de contribuir para a felicidade universal dos homens, não se tornando uma roda que gira sem rumo, a esmo.

Aspectos éticos estão envolvidos nas diversas etapas do processo científico, seja durante a execução da pesquisa (Selltiz, Wrightsman e Cook, 1987) ou na comunicação formal, como a submissão de um artigo científico a um periódico (Shewan e Coats, 2010) ou mesmo para os que atuam no processo de avaliação (Mueller, 1997). O processo de comunicação científica pode ser tanto informal (por meio de encontros, trocas de informações ou redes de comunicação) quanto formal (por meio de periódicos científicos, anais de congressos, livros e capítulos de livros) (Leite e Costa, 2007).

Entretanto, os artigos científicos constituem o principal instrumento de divulgação científica (Biojone, 2003) e exercem papel central na construção do conhecimento científico por representarem a pesquisa avalizada pela comunidade científica, além de constituírem o arquivo ou a memória científica que registra a autoria das descobertas (Mueller, 1999), sendo, portanto, necessária a integridade dessas publicações para o desenvolvimento da Ciência (Greene, 1998).

Como reflexo da preocupação com a ética na Ciência, várias instituições nacionais e internacionais buscam estabelecer padrões de ética e integridade na produção e publicação científica, divulgando manuais de boas práticas, como The Academy of Management (AOM) (2006), Associação Nacional de Pós-Graduação e Pesquisa em Administração (ANPAD) (2010), Committee on Publication Ethics (COPE) (2010), Council of Science Editors (CSE) (2012), entre outros.

No Brasil, o desenvolvimento da Ciência Contábil está concentrado nos programas de mestrado e doutorado (Perdigão, Niyama e Santana, 2010), os quais são avaliados com base no Qualis-CAPES, classificação dos periódicos realizada para efeito de pontuação de cada publicação pela Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES), fundação vinculada ao Ministério da Educação do Brasil. Por isso, torna-se importante averiguar a percepção dos professores dos mestrados e doutorados a respeito dos aspectos éticos envolvidos no processo de avaliação dos artigos científicos.

Diante do exposto, esta pesquisa busca responder à seguinte questão: qual a percepção dos professores dos programas de mestrado e doutorado em Contabilidade a respeito dos aspectos éticos envolvidos no processo de submissão e avaliação dos artigos científicos? Nessas condições, este estudo tem como objetivo avaliar a percepção dos docentes dos programas de mestrado e doutorado em Contabilidade sobre os aspectos éticos envolvidos no processo de submissão e avaliação de artigos científicos.

Além da importância inerente às publicações científicas para o avanço da Ciência, o estudo dos aspectos éticos no processo de submissão e publicação das pesquisas em Contabilidade justifica-se primeiramente pela escassez de estudos relacionados ao tema, conforme constatado em pesquisa realizada do Portal de Periódicos CAPES (2018), um dos principais indexadores de periódicos acadêmicos do Brasil, na qual observou-se que os retornos obtidos com as palavras-chave ‘ética’ e ‘contabilidade’ resumem-se essencialmente à percepção de ética de estudantes de Contabilidade, o código de ética do profissional contábil, ética no processo de contabilização das organizações, contabilidade criativa e fraudes, entre outros assuntos, porém, nenhuma pesquisa relacionada especificamente ao tema em debate. A referida escassez de estudos sobre ética nas pesquisas em Contabilidade no Brasil foi constatada por Andrade (2011), bem como também é observada uma escassez ainda maior de estudos sobre aspectos éticos no processo de avaliação de periódicos em geral (Chubin e Hackett, 1990; Mueller, 1997).

Como afirma Andrade (2011), investigações que discutem questões sobre ética em pesquisa podem motivar o desenvolvimento de estratégias para mitigar episódios de comportamento inadequado, evitando que um campo do saber seja negativamente impactado. Na mesma linha, o Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq) (2011) indica a preocupação crescente da comunidade mundial com a necessidade de boas condutas na pesquisa científica e tecnológica.

De fato, quando um artigo é publicado, vários outros, talvez dezenas ou até centenas, deixam de ser publicados, dado que o espaço é limitado e a escolha é necessária. Então, se tal escolha não for revestida efetivamente de caráter ético, todo o processo de construção do conhecimento pode resultar gravemente prejudicado, trazendo implicações não apenas para a comunidade científica, mas para toda a sociedade, uma vez que a publicação científica também é uma prestação de contas à sociedade (Rodrigues, Crespo e Miranda, 2006; Garcia e Targino, 2008).

Adicionalmente, este estudo é justificado pelo momento vivenciado na pesquisa contábil brasileira em que se observa uma busca por maior qualidade das publicações e não mais pelo produtivismo baseado pela quantidade de publicações. De acordo com Kuhlmann Jr. (2014), a primazia pela quantidade, existente até poucos anos, caracterizava-se como: “[...] política de avaliação que se cinge à mensuração da quantidade de artigos publicados, ponderada pela pontuação das revistas, que instiga os inexperientes e os oportunistas à busca de resultados, o que termina por solapar o trabalho dos comitês editoriais, prejudicando, sobretudo, o avanço na produção do conhecimento científico” (p. 18).

Diante da importância da qualidade das publicações científicas, os achados desta pesquisa podem contribuir para fomentar uma discussão da ética no processo de submissão e publicação dos artigos científicos, a fim de que seja possível elevar a qualidade das publicações e reduzir as más condutas nas pesquisas da área contábil, processo este indispensável à evolução da Ciência.

Ainda, com relação às contribuições desta pesquisa, similarmente a Andrade (2011), o incentivo ao debate da ética no processo de pesquisa, a fim de embasar o desenvolvimento de estratégias para reduzir a má conduta dos pesquisadores, avaliadores e editores, pode evitar que tais condutas venham a influenciar negativamente os futuros pesquisadores.

Este artigo compreende, além desta introdução, uma revisão das questões éticas nos periódicos científicos, uma resenha dos estudos sobre ética na pesquisa em Contabilidade, análise e conclusão.

2. Questões éticas nos periódicos científicos

A ética, como ciência da moral, ocupa-se do ideal de conduta humana e do elenco de direitos e deveres dos atores sociais, por isso permeia a atividade de pesquisa (Kremer, 1982; Garcia e Targino, 2008). E não poderia ser diferente porque o cientista, enquanto ser humano, está sujeito a imperfeições e nem sempre consegue neutralizar a sua escala de valores no exercício de suas atividades (Garcia e Targino, 2008).

O processo científico não pertence à ordem natural, mas à ordem humana, e por isso questões éticas se tornam relevantes (Selltiz et al., 1987). Na pesquisa, como argumenta Nosella (2008), o limite ético é traçado no esforço dialético que envolve a consciência individual, a consciência da sociedade civil e da sociedade política; entretanto, a última instância de decisão é a consciência do pesquisador.

Em todo o processo de produção do conhecimento científico, reflexões e condutas éticas são exigidas dos pesquisadores e demais sujeitos envolvidos, pois, como ponderam Garcia e Targino (2008), os dilemas éticos atingem a produção intelectual e científica dos indivíduos das distintas áreas do conhecimento.

De acordo com Kremer (1982), as condutas eticamente inadequadas no processo de pesquisa envolvem principalmente questões de propriedade intelectual, como não reconhecer os devidos créditos a determinado colaborador ou deixar de indicar fontes de ideias expostas em um manuscrito. Isso mostra que parte significativa das questões éticas do processo científico ocorre após a conclusão da pesquisa, na elaboração e submissão de artigos a periódicos.

A avaliação e o reconhecimento do trabalho científico, bem como das instituições e dos pesquisadores, passa pelos periódicos científicos. Estes são compostos basicamente por três personagens: os autores, os revisores e os editores. Enquanto aos editores cabe a manutenção e a elevação da qualidade do periódico, promovendo meios para que os artigos recebidos sejam avaliados sem vieses, espera-se que os avaliadores verifiquem se o artigo analisado é relevante para a área de conhecimento, enquanto dos autores, espera-se que se aproximem dos resultados obtidos por meio de metodologia adequada, sem extrapolações (Greene, 1998).

De acordo com Rodrigues et al. (2006), considerando os incentivos a esses personagens que participam do processo, seja de aumento de prestígio ou de progressão na carreira, segundo o princípio publish or perish, podem surgir condutas antiéticas como fraudes, omissões, adulterações, violações, deturpações, desonestidade, apresentação e publicação de achados duvidosos, falsos ou distorcidos, dentre outras. Na mesma linha, para Rocha, Santos, Silva e Rodrigues (2012) a pesquisa científica está sujeita à fraude, como qualquer atividade humana, muito embora, os envolvidos com a Ciência devessem se submeter a uma esfera bem definida de deveres éticos.

Como ainda destacam Rodrigues et al. (2006), editores de revistas científicas e avaliadores desempenham papel muito importante nesse processo, evitando o envolvimento de interesses, seja para favorecer a publicação de ideias ou de pessoas que se alinham com o seu posicionamento, seja para dificultar a publicação das que não lhes agradam. No que diz respeito aos autores, merecem especial atenção a coautoria, o compartilhamento de dados e a manipulação dos dados.

Garcia e Targino (2008) destacam algumas possibilidades de desvios éticos aos quais editores de periódicos científicos estão suscetíveis: (i) publicação de artigo de sua autoria em periódico que editora; (ii) decisão por avaliador ou árbitro visando o alcance de parecer favorável ou desfavorável; (iii) utilização de sua posição para realizar vinganças ou retaliações; (iv) decisão de aceitar ou recusar artigo de acordo com o seu posicionamento teórico; (v) realização de avaliações às pressas; (vi) desobediência a prazos fixados e (vii) concessão de privilégios para ‘medalhões’ (pessoas notáveis). Ainda, Borkowski e Welsh (1998) citam condutas como o favorecimento a amigos e colegas, e ainda, a seleção de avaliadores a fim de facilitar uma rejeição ou aceitação de determinado artigo.

De acordo com Mueller (1997), o processo de avaliação de artigos por periódicos científicos está sujeito a quatro principais questionamentos: “a) o processo causa atraso na publicação de artigos; b) o processo provoca aumento de custos de publicação; c) o processo tem efeito inibidor de inovações; d) o processo apresenta possibilidade de viés, ou de uso indevido, pelo avaliador, da sua autoridade e influência” (p. 2).

Sob o aspecto ético, podem-se destacar os problemas (a) e (d). Quanto ao atraso nas publicações de artigos, Mueller (1997) considera que, mesmo podendo ser causado pelas características do processo de avaliação, pode também ocorrer por negligência do avaliador ou mesmo de forma proposital. O problema de viés e uso indevido, segundo Mueller (1997), é o mais importante, pois, avaliadores podem aproveitar a sua posição de autoridade e anonimato para usufruir de informações de um artigo recebido para avaliação ou, ainda, recomendar a rejeição por não estar de acordo com o seu ponto de vista.

Diante desses elementos, Mueller (1997) realizou um levantamento junto a editores de revistas científicas brasileiras financiadas pelo CNPq e pela Financiadora de Estudos e Projetos (Finep) entre os anos de 1995 e 1996, buscando verificar as percepções a respeito do processo de obtenção, seleção e avaliação de artigos científicos. Os resultados da pesquisa apontaram que, de 86 professores-pesquisadores, 42 editores (48,8%) perceberam a existência de viés no julgamento do avaliador e 36 apontaram a ocorrência de viés na avaliação em até 25% dos manuscritos avaliados. Na área de Ciências Sociais Aplicadas, 66,7% dos editores perceberam viés em até 25% dos artigos avaliados.

Quanto ao tempo de retorno das avaliações, a pesquisa de Mueller (1997) revelou que, de 89 editores, 16 (18%) indicaram inexistência de demora significativa, 53 (59,5%) indicaram a ocorrência de demora, e 20 editores (22,5%) informaram que alguns avaliadores nunca responderam. Na área de Ciências Sociais Aplicadas, apenas um, dentre nove, apontou que não há demora significativa, enquanto quatro indicaram que há demora, e os demais quatro também informaram que alguns avaliadores nunca responderam. Mueller (1997) também aponta que os editores assinalam mais vantagens do que desvantagens no processo de avaliação adotado pelos periódicos científicos, para elevar o prestígio dos periódicos e evitar pressões.

A comunidade científica busca padrões para enfrentar essas questões, como o Academy of Management Code of Ethics elaborado pela AOM (2006), que enfatiza as condutas éticas de autores, editores e revisores, com base nos princípios de responsabilidade, integridade e respeito aos direitos e à dignidade das pessoas.

A publicação científica não é ato isolado, mas resulta de uma rede de agentes que ocupam posições intercambiáveis de editor, revisor, integrantes de corpos editoriais e leitores. Assim, a ANPAD (2010) propõe um código de conduta para toda a rede que produz periódicos científicos, analisando aspectos operacionais e éticos envolvidos nos diferentes papéis que os agentes podem assumir.

O COPE (2010) também propõe orientações para a boa prática de publicação e, embora tenha foco nos autores, também relaciona instruções para editores e avaliadores. Na mesma linha, o CSE (2012) atualiza pela segunda vez o seu paper de promoção da integridade em publicações de revistas científicas com o objetivo que encorajar todos os envolvidos a assumirem a correspondente parcela de responsabilidade.

3. Estudos sobre ética na pesquisa em Contabilidade

Segundo Andrade (2011), muitas discussões têm sido realizadas em âmbito acadêmico sobre ética profissional devido aos escândalos contábeis observados no Brasil e no mundo. Porém, a pesquisa brasileira não tem discutido como tem sido feito no resto do mundo a respeito dos problemas éticos relacionados com a pesquisa em Contabilidade.

Internacionalmente, por exemplo, Borkowski e Welsh (1998) realizaram um levantamento com 95 editores de periódicos científicos de Contabilidade buscando averiguar suas percepções a respeito de condutas de editores, avaliadores e autores, bem como avaliar a frequência de tais condutas. De acordo com os resultados da investigação, os editores consideram o plágio e a falsificação de dados as atitudes mais antiéticas, mas seriam raras. Condutas questionáveis mais frequentes e de menor gravidade seriam utilizar um só estudo para originar mais de um artigo, ou um editor atribuir maior peso à avaliação de um dos avaliadores. Ainda, Borkowski e Welsh (1998) consideraram que os editores são menos críticos em relação a condutas eticamente questionáveis quando estas envolvem os próprios editores.

Uma segunda investigação realizada por Borkowski e Welsh (2000) buscou contrastar as percepções de editores e de autores a respeito da ética no processo de publicação de artigos em periódicos de Contabilidade. Para isso, foi realizado um levantamento junto a 95 editores de periódicos de Contabilidade e 163 autores de universidades estadunidenses. Os resultados indicam que ambos os públicos consideram que o processo de avaliação de artigos por periódicos de Contabilidade possui natureza ética e consideram que situações eticamente inadequadas ocorrem mais frequentemente com os autores. Entretanto, notaram que os autores são mais lenientes no julgamento de má conduta deles mesmos e que possuem maior percepção da necessidade de um código de ética sobre o processo de publicação.

Bailey, Hermanson e Louwers (2008) realizaram um levantamento junto a 544 acadêmicos norte-americanos sobre a percepção quanto ao processo de revisão por pares nos periódicos científicos. Algumas questões éticas foram destacadas, como avaliadores que atrasam deliberadamente as revisões ou que rejeitam artigos por vingança, editores que promovem excessivos atrasos na avaliação, bem como favoritismo institucional.

Andrade (2011) buscou avaliar o posicionamento dos pesquisadores em Contabilidade sobre as condutas relativas à coautoria, submissão de artigos, dados, referências e citações, bem como com relação aos pares e ao comitê de ética. Realizou levantamento junto a 85 pesquisadores presentes em um dos principais congressos brasileiros na área de Contabilidade no ano de 2009 e também fez entrevistas com oito pesquisadores com maior experiência. Evidenciou práticas inapropriadas de pesquisadores em Contabilidade, consideradas raras ou ocasionais, tais como: ‘um autor divide o crédito do trabalho com colega que não contribui [...], em troca de participação em trabalho em que não vai contribuir’ e ‘um autor, para aumentar a credibilidade de seu artigo, amplia a seção de referências com citações de fontes que não leu, [...]’. Além disso, os resultados indicam que maior tempo de envolvimento com a atividade de pesquisa aumenta a crença e o conhecimento a respeito de más condutas na pesquisa, as quais resultariam da pressão para realizar publicações.

Espejo, Azevedo, Trombelli e Voese (2013) analisaram as práticas de pesquisa em Contabilidade no Brasil buscando subsidiar uma proposta para redesenhar o processo de publicação e de avaliação pelos pares. A análise da conduta no processo de pesquisa revelou autocitações, modificações na composição de autorias na publicação em revistas em comparação com a publicação em anais de congressos, publicações de um mesmo artigo em periódicos distintos, reconhecimento de autoria de artigos submetidos a periódicos por meio da investigação de anais de congressos e/ou bases de teses e dissertações, bem como grande quantidade de artigos publicados na revista mantida pelo programa de pós-graduação em que os autores são docentes.

Como é possível observar, dos poucos estudos que envolvem ética na pesquisa em Contabilidade no Brasil, a maior parte buscou verificar questões éticas que envolvem o processo de execução da pesquisa ou sobre condutas éticas que possuem os autores como enfoque principal. Por seu turno, a presente pesquisa contribui e inova por apresentar, pela ótica dos pesquisadores, os padrões éticos dos periódicos científicos, tendo como principais atores envolvidos os editores e os avaliadores.

4. Metodologia

Foi realizado amplo levantamento junto aos professores dos programas de mestrado e doutorado tendo em vista que tais programas concentram praticamente toda a produção científica relevante de Contabilidade no Brasil, devido à avaliação à qual são submetidos.

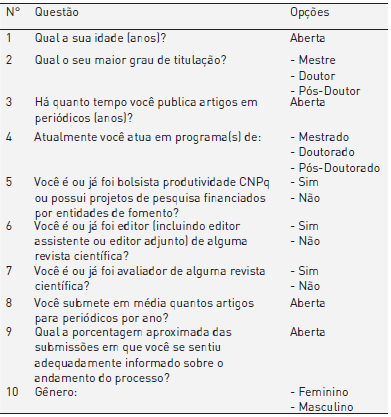

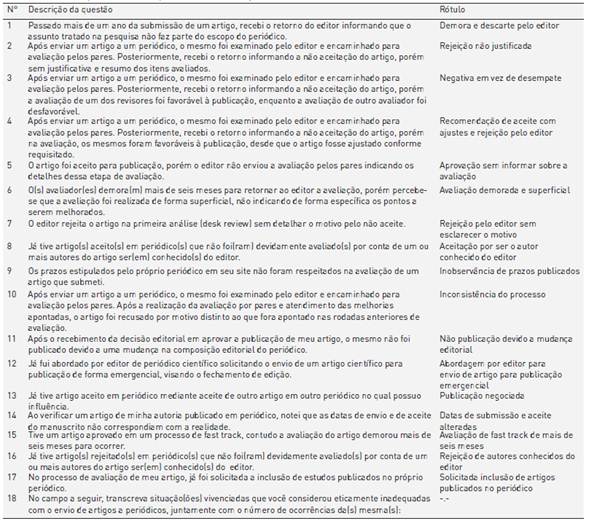

O questionário é composto por dois blocos: caracterização do respondente e rol de situações relacionadas à ética. A elaboração do questionário envolveu grupos de discussão de doutorandos em Contabilidade e entrevistas com três professores doutores não incluídos na amostra. As discussões e entrevistas ocorridas em março de 2016 culminaram em 17 situações descritas a seguir.

Com isso, posteriormente, realizou-se a validação do questionário, em abril de 2016, por meio da aplicação junto a seis alunos de Doutorado em Contabilidade de uma universidade federal e quatro professores doutores não vinculados a programas de pós-graduação em Contabilidade, mas com experiência de publicação em periódicos científicos da área contábil. Da tabela 1, constam as informações relativas ao perfil do respondente, incluídas no Bloco I.

Na tabela 2, é apresentado o Bloco II, compreendendo 17 situações. Diante de cada situação apresentada, o respondente deveria indicar se a situação não ocorreu preenchendo ‘0’, ou se ocorreu, indicando o número de ocorrências. Esse bloco inclui uma questão aberta para registro de situações não especificadas no questionário.

Como se trata da ótica dos autores, é possível que algumas situações representem apenas insatisfação por não ver publicado o artigo submetido. Tem-se como exemplo a situação: ‘Após enviar um artigo a um periódico, o mesmo foi examinado pelo editor e encaminhado para avaliação pelos pares. Posteriormente, recebi o retorno informando a não aceitação do artigo, porém na avaliação, os mesmos foram favoráveis à publicação, desde que o artigo fosse ajustado conforme requisitado’. A ANPAD (2010, p. 6) prevê que o “... editor não é refém dos pareceres e opiniões que lhe chegam, mas, caso tenha de contrariá-los, deve agir com ética e discernimento muito claro”. Como o objetivo do presente artigo é exploratório e busca, sobretudo, despertar o debate, optou-se por manter todas as respostas, sem exame aprofundado de cada situação.

Importante destacar que as situações incluídas no questionário estão relacionadas às recomendações e restrições previstas em manuais de boas práticas da comunidade científica, como o AOM (2006) (6 situações incluídas), COPE (2010) (12 situações), ANPAD (2010) (16 situações) e CSE (2012) (13 situações).

Finalizada a etapa de concepção e validação, o instrumento foi disponibilizado na plataforma Google Docs® e enviado um convite via e-mail para os programas de mestrado e doutorado em Contabilidade de todo o Brasil. De acordo com informações presentes no sítio eletrônico da CAPES, em abril de 2016, constavam como ativos 31 programas de mestrado e doutorado em Contabilidade no Brasil, incluindo mestrados profissionais, mestrados acadêmicos e doutorados.

Na sequência, foi realizada uma pesquisa nos sítios eletrônicos de cada programa de pós-graduação, o que permitiu o conhecimento do tamanho da população pesquisada, que é de aproximadamente 390 docentes (permanentes e colaboradores). Com a coleta de dados, ocorrida entre os meses de maio e junho de 2016, foram obtidas 79 respostas válidas. Cabe observar que foi assegurado anonimato aos participantes e que o consentimento resultou implícito no envio da resposta.

O tratamento dos dados se deu inicialmente por meio do uso de técnicas de estatística descritiva e univariada. Em seguida, a fim de verificar eventuais diferenças entre os agrupamentos formados pelas assertivas do Bloco I, utilizaram-se testes de diferença de médias. Também foram analisadas as correlações entre as 17 situações do Bloco II do questionário e, por fim, realizou-se uma análise qualitativa nas situações sugeridas pelos respondentes em campo aberto do questionário (item 18 do Bloco II do questionário).

5. Análise e discussão dos resultados

A análise dos resultados está dividida em três partes. A primeira refere-se à análise da caracterização da amostra. A segunda parte analisa as 17 situações eticamente inadequadas sugeridas aos respondentes, tanto em relação a suas respectivas incidências quanto em relação às ocorrências. Por fim, são analisadas as situações sugeridas pelos respondentes, as quais foram categorizadas e analisadas.

5.1. Caracterização da amostra

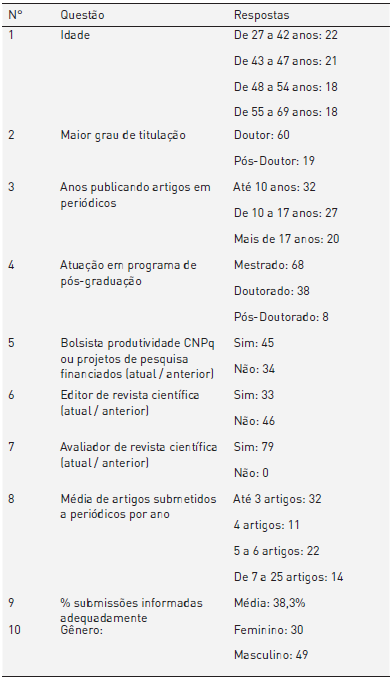

A tabela 3 contém a caracterização da amostra com base nas respostas ao Bloco I.

A maioria dos professores tem mais de 42 anos de idade, apresenta título de doutor e pelo menos uma década de experiência em publicação de artigos científicos, atua em programas de mestrado e conta com financiamento para suas pesquisas. Todos contam com experiência como avaliadores de periódico científico, o que assegura alta qualidade às informações.

Em média, cada professor encaminha cinco artigos para periódicos científicos por ano, variando entre um e 25 (vinte e cinco) e em apenas 38,3% dos casos são satisfatoriamente informados quanto ao processo de avaliação. Notável o fato de apenas pouco mais de um terço dos professores se considerarem adequadamente informados sobre o processo de avaliação.

As informações amostradas indicam que a população é significativamente homogênea, com experiência considerável em publicação e avaliação de artigos científicos, características que fortalecem os achados aqui apresentados.

5.2. Análise das situações eticamente inadequadas

Aqui são utilizadas duas medidas: (1) incidência, referida à representatividade do conjunto de professores que apontam determinada situação no total de professores e (2) ocorrência, número de vezes que o professor declara ter experimentado a situação.

5.2.1. Análise das incidências e ocorrências das situações

Primeiramente, analisou-se a incidência das situações para os 79 professores (comparação do número de professores que experimentaram a situação com o número total de respondentes). Após, analisaram-se os valores mínimo, máximo, média e desvio padrão das ocorrências, conforme a tabela 4.

Para a necessária consistência das respostas ao Bloco II, adotou-se o seguinte procedimento: pela multiplicação das questões 3 e 8 do bloco de caracterização do respondente, obteve-se o valor aproximado de artigos submetidos na vida acadêmica de cada respondente, que foi comparado com o somatório das ocorrências declaradas. Observou-se que oito professores indicaram um total de ocorrências incompatível com o total de artigos submetidos e foram considerados outliers, resultando em 71 respostas válidas.

Na tabela 1, é possível observar as situações mais frequentes. A situação de número 6 (avaliação demorada e superficial) foi indicada por 68 dos 79 professores, representando 86,1%. Esses resultados corroboram Mueller (1997). Observa-se também que apenas um professor indicou não ter vivenciado nenhuma das situações apresentadas, ou seja, 98,7% vivenciaram pelo menos uma das situações.

As situações com menor incidência são as de números 13 (publicação negociada) e 16 (rejeição de autores conhecidos do editor). Apesar da incidência menor, tais situações são de grande significado porque representam afastamento expressivo em relação aos padrões morais.

Quando a frequência é comparada com a incidência, evidencia-se que as situações de números 4 (recomendação de aceite com ajustes e rejeição pelo editor) e 14 (datas de submissão e aceite alteradas) não estão entre as mais comuns. Assim, pode-se concluir que, embora tais situações ocorram com a maioria dos professores, para alguns são muito frequentes. No mesmo sentido, a análise de dispersão mostra que as situações com maiores ocorrências são também as que apresentam maiores dispersões, como as situações de números 9 (inobservância de prazos publicados), 3 (negativa em vez de desempate), 6 (avaliação demorada e superficial) e 4 (recomendação de aceite com ajustes e rejeição pelo editor), indicando que o número de ocorrências destes casos é significativamente diferenciado entre os professores.

Em conjunto, os professores da área contábil destacam dois fatores a respeito das questões éticas enfrentadas no processo de avaliação dos seus artigos: tempo, relacionado à demora no processo de avaliação, e qualidade da avaliação, com avaliações tanto de editores quanto de avaliadores consideradas superficiais. Esses fatores, embora presentes em pesquisas anteriores, emergem com clareza entre os autores pesquisados.

5.2.2. Diferenças entre agrupamentos

Diferenças de médias relativas às ocorrências podem indicar se as situações são mais comuns para alguns professores. Para isso, primeiramente aplicou-se o teste de normalidade de Kolmogorov-Smirnov às 17 situações. Tendo em vista que os dados não podem ser considerados normalmente distribuídos ao nível de significância de 5% para nenhuma das situações, técnicas não paramétricas foram utilizadas.

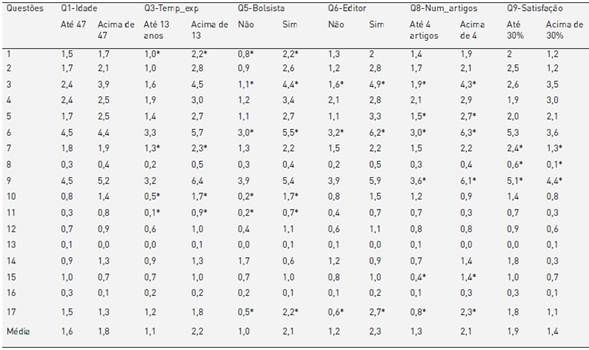

Para o teste de diferenças de médias relativas às questões ordinais, segregou-se a amostra em quartis, considerando os dois primeiros como o primeiro grupo e os dois seguintes como o segundo, conforme a tabela 5.

Os resultados do Teste U de Mann-Whitney, ao nível de significância de 5%, são descritos na tabela 6.

Tabela 6 Testes de diferenças de médias entre os professores-pesquisadores

Nota: Temp_exp = tempo de experiência (anos publicando artigos em periódicos); Num_artigos = número de artigos (média de artigos submetidos a periódicos por ano).

* Diferença significativa a 5%.

Fonte: elaboração própria.

Nas colunas referentes à idade, colhe-se evidência de que a idade não constitui critério diferenciador da população de professores da área contábil em relação à ocorrência de nenhuma das situações apresentadas. Porém, com relação ao tempo de experiência, observa-se que as situações de número 1 (demora e descarte pelo editor), 7 (rejeição pelo editor sem esclarecer o motivo), 10 (inconsistência do processo) e 11 (não publicação devido a mudança editorial) são significativamente mais comuns entre os pesquisadores mais experientes.

Os professores bolsistas-produtividade do CNPq ou com projetos financiados apresentam maior ocorrência de 1 (demora e descarte pelo editor), 3 (negativa em vez de desempate), 6 (avaliação demorada e superficial), 10 (inconsistência do processo), 11 (não publicação devido a mudança editorial) e 17 (solicitada inclusão de artigos publicados no periódico). Essa evidência é especialmente significativa porque os professores mais qualificados enfrentam maior ocorrência de 6 das 17 (dezessete) situações apresentadas.

Quando a amostra é segregada em editores e não editores, observa-se que os primeiros apresentam maior ocorrência de 3 (negativa em vez de desempate), 6 (avaliação demorada e superficial) e 17 (solicitada inclusão de artigos publicados no periódico). Os professores editores, com base em experiência específica, diferenciam-se por mencionarem maior ocorrência de situações específicas relacionadas à qualidade dos periódicos.

Os professores com maior número de artigos submetidos apresentam mais ocorrências de 3 (negativa em vez de desempate), 5 (aprovação sem informar sobre a avaliação), 6 (avaliação demorada e superficial), 9 (inobservância de prazos publicados), 15 (avaliação de fast track de mais de 6 meses) e 17 (solicitada inclusão de artigos publicados no periódico).

A segregação baseada no percentual de satisfação com relação às informações recebidas sobre o processo de avaliação mostra que os professores menos satisfeitos se diferenciam quanto a 7 (rejeição pelo editor sem esclarecer o motivo), 8 (aceitação por ser o autor conhecido do editor) e 9 (inobservância de prazos publicados). Digno de nota é o fato de as ocorrências 3 (negativa em vez de desempate) e 4 (recomendação de aceite com ajustes e rejeição pelo editor) serem mais frequentes entre os mais satisfeitos. Isso poderia indicar que tais ocorrências são tidas como usuais ou inevitáveis, sem grande importância.

5.2.3. Análise de correlação entre as situações estudadas

Tendo em vista a ausência de normalidade dos dados, utilizou-se o coeficiente de correlação de Spearman. A tabela 7 contém os coeficientes de correlação com significância máxima de 5%, destacando com asterisco os coeficientes com significância inferior a 0,1%. Observa-se que muitas correlações estimadas resultaram significativas, embora apresentando intensidade moderada, o que denota forte entrelaçamento dos quesitos e comprova a robustez do instrumento de pesquisa. Também é digno de nota o fato de todas as correlações serem diretas, indicando que as situações analisadas não guardam nenhuma relação de competição entre si.

Tabela 7 Correlações de Spearman entre ocorrências

Nota: São apresentadas as correlações significativas a 5%.

* Correlações com significância inferior a 0,1%.

Fonte: elaboração própria.

Somente a situação 16 (rejeição por ser o autor conhecido do editor) não apresentou correlação significativa com nenhuma das demais situações.

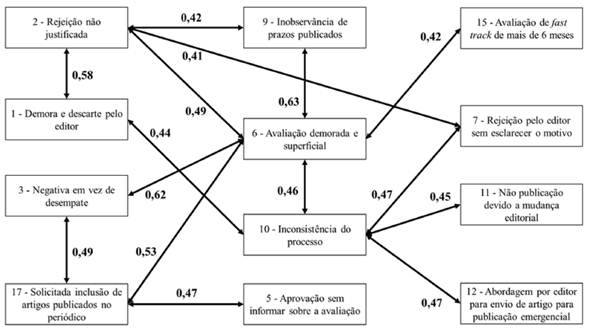

As duas correlações mais altas ligam as ocorrências das situações 6 (avaliação demorada e superficial) com 9 (inobservância de prazos publicados) e com 3 (negativa em vez de desempate). Essas situações são as de maior incidência e também as de maior número médio de ocorrências. Por isso, de certa forma, as três situações em conjunto resumem a percepção dominante dos professores dos mestrados e doutorados brasileiros a respeito da ética dos periódicos da área de Contabilidade.

A situação 2 (rejeição não justificada) se apresenta altamente correlacionada com 1 (demora e descarte pelo editor), 6 (avaliação demorada e superficial) e 9 (inobservância de prazos publicados).

A situação 4 (recomendação de aceite com ajustes e rejeição pelo editor) também merece destaque porque apresenta elevadas incidênciae ocorrência, mas se apresenta praticamente isolada, com correlações significativas apenas com 1 (demora e descarte pelo editor) e 11 (não publicação devido a mudança editorial).

A figura 1 proporciona visualização das correlações entre as ocorrências que apresentam correlação com nível de significância inferior a 0,1%.

Em resumo, a análise de correlação mostra um conjunto de associações positivas e significativas entre os diferentes tipos de ocorrência. Essa análise poderia proporcionar as bases para desenho e implantação de políticas orientadas para reduzir as ocorrências de situações percebidas como eticamente desconformes do ponto de vista dos professores dos mestrados e doutorados em Contabilidade do Brasil.

5.3. Análise qualitativa das sugestões dos professores-pesquisadores

As situações trazidas pelos professores-pesquisadores em complemento ao rol apresentado foram agrupadas em 7 classes, como mostrado na tabela 8.

A classe 1 se refere à rejeição de artigos pela oposição de editores e/ou avaliadores à abordagem teórica ou metodológica. Isso apresenta implicações profundas na medida em que o periódico perde qualidade enquanto fórum de debate e passa a refletir apenas a posição majoritária ou a linha de pensamento do editor e do programa de pós-graduação ao qual pertence.

A classe 2 compreende dois casos de favorecimento de autores ligados à entidade mantenedora ou famosos. Enquanto o primeiro exprime corporativismo, o segundo busca promover o periódico pela publicação de autores reconhecidos como autoridades.

A classe 3 representa a possibilidade de o periódico interferir no trabalho de pesquisa.

A classe 4 é a que apresenta o maior número de ocorrências, total de 10. Tais situações representam comunicação problemática entre autores e periódicos e certamente estão relacionadas à maior parte das situações antes analisadas.

Na classe 5, tem-se editor solicitando artigos publicados em eventos e, em seguida, rejeitando-os, provavelmente como forma de melhorar a avaliação do periódico, uma vez que isso proporcionaria margem ampliada de escolha.

Na classe 6, estão situações relacionadas à organização interna dos periódicos, que prejudicam os autores, seja por impor-lhes prazos absurdos, seja por sujeitá-los a perdas.

A classe 7 engloba três casos de avaliação superficial ou descuidada, outro problema recorrente apontado pelos professores.

Demais situações relatadas pelos professores amostrados são apresentadas na tabela 9.

Tabela 9 Manifestações dos professores-pesquisadores

| Descrição |

|---|

| Observo que os problemas que vivenciei estão relacionados a questões organizacionais dos periódicos ocasionados pela precariedade de recursos destinados à manutenção dos periódicos. |

| A demora de retorno chega a ser desrespeitosa. Idem para a pobreza de feedback, especialmente nas avaliações preliminares. |

| Falta de maturidade das avaliações. A grande maioria é feita de maneira superficial. Os prazos não são respeitados. Existe uma ‘forçada’ de barra em prestigiar os periódicos em estratos superiores e desprestigiar as iniciativas daquelas revistas que estão começando o processo, a exemplo dos editais de fomento. Os membros dos conselhos, especialmente os doutores demoram demais nas avaliações e isso tem afetado sobremaneira o processo de crescimento das revistas. |

| Enviei um artigo para um periódico B1 há três anos e até agora não obtive resposta [...]. A editora da revista não responde nenhum e-mail e vou acabar perdendo o artigo sem poder enviá-lo a outro periódico por não saber o que aconteceu [...]. Isso é uma falta de respeito [...]. |

Fonte: elaboração própria.

Mais uma vez há indicações de que a falta de organização interna dos periódicos pode ser uma causa relevante para a inobservância de prazos e extravios, recorrentemente observados na submissão de artigos. Como destacam Garcia e Targino (2008), os editores exercem papel crucial para o desenvolvimento científico ao mediarem a relação entre autores e avaliadores. Tal mediação, obviamente depende, para ser efetiva e atender a padrões aceitáveis, de uma organização interna mínima dos periódicos.

Não houve nenhum caso de utilização do espaço aberto para livre manifestação em que o professor-pesquisador discordasse do conjunto de situações apresentadas, ao mesmo tempo em que as situações destacadas no mencionado espaço mantiveram estreita relação com as apresentadas. Isso constitui mais uma indicação de que o instrumento utilizado na pesquisa foi adequado.

A ocorrência de situações de teor ético na área de Contabilidade guarda semelhança com o que ocorre em outras áreas do conhecimento, como relatam Mueller (1997), Rodrigues et al. (2006) e Garcia e Targino (2008), bem como com o que se observa nacional ou internacionalmente, conforme Borkowski e Welsh (1998, 2000) e Bailey et al. (2008).

Os resultados, entretanto, não se alinham perfeitamente com Andrade (2011), para quem as ocorrências de caráter ético seriam raras ou ocasionais, tanto durante a execução da pesquisa como na elaboração do artigo. Ao contrário, há indicações de presença significativa de situações com conteúdo ético no relacionamento dos professores da área de Contabilidade com os periódicos aos quais submetem sua produção científica.

Ainda, destaque-se que problemas relatados em pesquisas anteriores foram confirmados ou foram indicados, tais como priorização de pesquisas de qualidade questionável (Andrade, 2011), e atrasos na publicação e prevalência dos vieses de avaliadores por conta da autoridade e influência de que desfrutam (Mueller, 1997).

Diante desses resultados, seria oportuno evocar a reflexão de Kucinski (2005), citada por Garcia e Targino (2008): “Costumes criam valores. Que tipo de valores este criará? Que tipo de ética?” (p. 53). Na medida em que práticas prejudiciais ao desenvolvimento da pesquisa científica viessem a se tornar usuais, passariam a ser consideradas normais e aceitáveis e se refletiriam em valores que não favorecem a comunidade científica e tampouco o conjunto da sociedade.

6. Conclusão

A publicação de artigos, além de ser a base para avaliação de professores e de programas de mestrado e doutorado, é o principal veículo de comunicação da comunidade científica e, devido à concorrência pelo espaço disponível nos periódicos, quando um artigo é selecionado, vários outros deixam de ser publicados. Assim, a relação entre professores e periódicos, que é altamente relevante para o desenvolvimento da Ciência, em particular da Ciência Contábil, torna-se potencialmente conflituosa e sujeita a desvios de conduta de todos os atores. Portanto, a dimensão ética da relação entre professores dos programas de mestrado e doutorado e os periódicos de Contabilidade deveria ser assegurada para se alcançar o maior benefício possível para a sociedade.

A pesquisa, que teve como objetivo avaliar a percepção dos docentes dos programas de mestrado e doutorado em Contabilidade do Brasil sobre os aspectos éticos envolvidos no processo de submissão e avaliação de artigos científicos, apresentou resultados notáveis, até certo ponto surpreendentes, e diferenciados em relação aos relatados em pesquisas relativas a outras áreas de conhecimento.

Foram apresentadas aos participantes 17 situações selecionadas a partir dos manuais de recomendações éticas da área científica. De um total de 79 professores que participaram da pesquisa, apenas um não indicou nenhuma das situações no relacionamento com os periódicos de Contabilidade ao longo da vida acadêmica, resultando clara a percepção generalizada de inadequações e problemas no processo de avaliação de artigos.

A análise da incidência e das ocorrências mostra que alguns agrupamentos de professores são mais suscetíveis a alguns tipos de situação no relacionamento com os periódicos. Além disso, todas as correlações são positivas, indicando que as situações analisadas não guardam nenhuma relação de substituição entre si. Essa associação direta entre todas as ocorrências mostra a necessidade de políticas abrangentes e integradas para mitigação ou eliminação das desconformidades apontadas.

Dois fatores se destacam nos resultados encontrados: demora no recebimento de feedback sobre o artigo submetido, e avaliação considerada de baixa qualidade. Considerando a incidência e as ocorrências de situações associadas a esses fatores, admite-se a possibilidade de que esteja havendo, no Brasil, prejuízo ao desenvolvimento científico na área de Contabilidade.

Para isso, vislumbra-se a importância da discussão do processo de submissão e avaliação das pesquisas científicas, para que sejam desenvolvidas estratégias a fim de reduzir o tempo de avaliação e o aumento da qualidade das publicações, fatores mais comuns relatados pelos pesquisadores da área. Adicionalmente, as outras situações eticamente inadequadas aqui indicadas também devem fazer parte deste debate, já que, conforme afirmado por Andrade (2011), a melhor forma de desencorajar a má conduta ética é por meio da “[...] discussão na academia, a fim de debelar a indiferença e o desprezo que membros da academia contábil têm para com as discussões sobre problemas éticos e morais” (p. 94).

Não menos importante, outro aspecto a destacar é o perigo representado por uma possível contumácia de práticas desconformes do ponto de vista ético, práticas que passariam a ser consideradas aceitáveis e normais, consolidando um conjunto de valores desfavoráveis ao desenvolvimento da Ciência e ao resultado proporcionado para a humanidade.

Ainda, é necessário ter presente que a relação de professores com periódicos é complexa e tripartite, incluindo autores, editores e revisores, e que o presente artigo focaliza tão somente a percepção dos autores.

Finalmente, incentiva-se a realização de pesquisas futuras sobre o tema com pesquisadores de outras áreas do conhecimento e de fora do Brasil, a fim de avaliar se as situações levantadas nesta pesquisa se enquadram em outras amostras. Além disso, também são relevantes pesquisas que busquem propor estratégias de inibição e combate às situações eticamente inadequadas, o melhor caminho para o desenvolvimento da área contábil e para a sua valorização perante a sociedade.