Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introdução

A literatura tradicional de contabilidade gerencial assume que os custos podem ser distinguidos entre fixos e variáveis, sendo que os últimos são proporcionais à variação do volume de atividade. Tal fato significa que a relação entre os custos variáveis e o volume de atividades é simétrica, ou seja, o aumento/diminuição dos custos acompanha a receita na mesma percentagem independentemente de o volume de atividade aumentar ou diminuir (Pervan e Pervan, 2012).

De forma similar, Ibrahim (2015) menciona que na suposição dos custos na forma tradicional, tem-se relação linear entre custos e atividades, ou seja, os custos alteram-se proporcionalmente quando das mudanças no nível de atividade, implicando que, se a atividade aumenta ou diminui por determinado nível, os custos vão reagir de forma simétrica, aumentando ou diminuindo em montante igual. Porém, alguns estudos têm afirmado que a suposição dos custos tradicionais nem sempre é válida e, portanto, tal relação pode apresentar comportamento não linear.

Neste sentido, no decorrer da década de 1990, pesquisadores começaram a questionar a visão tradicional do comportamento dos custos. Exemplo notório foi visto no estudo de Noreen e Soderstrom (1997) que, utilizando dados de hospitais do estado de Washington nos Estados Unidos, encontraram que previsões mais precisas nas mudanças dos custos devem assumir que estes não vão se alterar na totalidade, indo, portanto, de encontro ao entendimento de que os custos mudam proporcionalmente as mudanças de atividade.

Todavia, foram Anderson, Banker e Janakiraman (2003) que comprovaram empiricamente o comportamento dos custos como assimétrico. Com amostra de 7.629 empresas norte-americanas, analisadas em período longitudinal, os autores verificaram que os custos aumentam proporcionalmente mais do que caem quando da alteração no nível de atividade das empresas. Tal modelo, definido como alternativo, defende que os custos são sticky quando da diminuição das atividades, devido decisões deliberadas dos gestores, bem como resultado de atrasos nos ajustes dos custos, fazendo com que estes sejam incapazes de manter a velocidade de queda das receitas.

Posteriormente, outros autores testaram o referido modelo alternativo, que passou a ser mais amplamente chamado de sticky costs em contextos econômicos diversificados. Assim, seguindo o estudo seminal de Anderson et al. (2003), os pesquisadores Subramaniam e Watson (2016) analisaram o comportamento dos custos no cenário norte-americano, adicionando a magnitude da variação das receitas, os setores das organizações estudadas, entre outros fatores na análise. Medeiros, Costa e Silva (2005) testaram os sticky costs em empresas brasileiras, tendo como diferencial a realização desse estudo em país com economia mais instável e que, por este motivo, pode afetar o comportamento dos custos. Por sua vez, Calleja, Steliaros e Thomas (2006) abordaram este tema em uma perspectiva cross-country, estudando empresas da Alemanha, Estados Unidos, França e Reino Unido. Em geral, todas as pesquisas referidas confirmaram os pressupostos dos sticky costs para variações nos níveis de atividades de curto prazo.

Em uma perspectiva mais atual, estudos acerca do tema têm procurado ir além da identificação do comportamento assimétrico dos custos, buscando compreender possíveis variáveis explicativas que geram tal fenômeno. Dentre tais variáveis, existe o efeito de fatores relacionados à crise, investigados por He, Teruya e Shimizu (2010) no contexto japonês e por Banker, Fang e Mehta (2013b) no cenário norte-americano. Ainda a partir de uma perspectiva cross-country - Alemanha, Estados Unidos, França e Reino Unido -, Calleja et al. (2006) investigaram a variação de tal comportamento observando o setor de atuação das empresas, o que no Brasil também foi avaliado por Richartz e Borgert (2014). Todavia, a literatura relacionada a essa temática ainda carece de evidências acerca do comportamento dos custos que integram simultaneamente períodos de prosperidade e recessão econômica, bem como o entendimento de como os diferentes setores da economia respondem a tais cenários no curto e médio prazo.

Dessa forma, visando suprir a lacuna acima mencionada e, por consequência, trazer novos insigths que possam contribuir para o avanço do conhecimento acerca do tema, emerge-se para esta pesquisa a seguinte questão-problema: quais os fatores associados ao comportamento dos custos em períodos de prosperidade e crise econômica em empresas dos países que compõem o PIIGS? Mediante a esse questionamento, esta pesquisa tem por objetivo verificar os fatores associados ao comportamento dos custos em períodos de prosperidade e crise econômica em empresas dos países que compõem o PIIGS. Para tanto, tem-se como potenciais fatores explicativos investigados nessa relação, o fluxo de caixa livre, a intensidade de uso dos ativos e a intensidade das dívidas.

Conforme Pamplona, Fiirst, Silva e Zonattto (2016) a contabilidade e análise de custos auxiliam a gestão empresarial, existindo a necessidade de se compreender o comportamento dos custos, visto que estes são essenciais para a perenidade das empresas. Dessa forma, gestores devem pautar suas decisões nas informações de custos a fim de alcançar níveis apropriados de rentabilidade para as empresas que administram. A carência de informações de custos ameaça o equilíbrio econômico-financeiro das organizações (Pamplona et al., 2016), principalmente nos períodos de recessão econômica, quando as oportunidades são escassas e as ameaças latentes, o que eleva a importância de estudos como este. Tal fato é ainda mencionado por outros pesquisadores, como Ibrahim (2015), que enfatiza o comportamento dos custos como questão crucial em contabilidade de custos e contabilidade gerencial, uma vez que estes afetam o processo de tomada de decisão.

Apesar da importância evidente do tema, Pervan e Pervan (2012) mencionam que há uma escassez de pesquisas relacionadas à abordagem dos sticky costs. Além disso, o estudo do efeito crise é ainda mais incipiente, motivando a realização da presente pesquisa. Neste sentido, conforme Banker et al. (2013b), o efeito crise é único, a fim de examinar como os gerentes realizam decisões acerca dos custos em resposta aos choques externos de mercado, pois nestes períodos alarga-se o pessimismo gerencial sobre os futuros níveis de vendas. Os países Portugal, Itália, Irlanda, Grécia e Espanha que compõem o PIIGS apresentam, especificamente, elevados nível de dívida pública, que foi agravada na segunda metade de 2008 com a crise financeira mundial, afetando negativamente o crescimento econômico destas nações (Santos, 2016). De fato, conforme Bali e Demìr (2015), a crise financeira fez com que o Produto Interno Bruto (PIB) de muitos países ao redor do mundo encolhesse, sendo que os PIIGS´s foram os mais atingidos na Europa, tornando-se, portanto, um excelente “cenário” para o entendimento do comportamento dos custos em cenários de recessão.

Com relação à estrutura da pesquisa, destaca-se que além desta introdução, este artigo apresenta, sequencialmente, as seções de referencial teórico, procedimentos metodológicos, descrição e análise de dados e, por fim, as considerações finais.

2. Referencial teórico

No capítulo destinado à revisão da literatura, apresenta-se a discussão teórica que suporta a pesquisa. Assim sendo, este capítulo está dividido em três seções que tratam dos temas comportamento dos custos, crise PIIGS e setor no comportamento dos custos e estrutura corporativa no comportamento dos custos, respectivamente, objetivando suportar os modelos empíricos propostos neste estudo.

2.1. Comportamento dos custos

A suposição clássica na contabilidade de custos é que a relação entre custos e receitas é simétrica quando da diminuição ou do aumento do nível de atividade. Logo, tem-se que o referido modelo, caracterizado na literatura como tradicional, preconiza que o comportamento dos custos é proporcional às mudanças nos níveis de atividades das organizações (Anderson et al., 2003). Neste sentido, Calleja et al. (2006) enfatizam que a maior parte da literatura em contabilidade gerencial assume que os custos variáveis por unidade são lineares e proporcionais às mudanças nos níveis de atividade, enquanto que os custos fixos independem do patamar de produção, ou seja, são fixos na totalidade.

De fato, Medeiros et al. (2005) destacam que prever os custos proporciona aos gestores compreensão do seu comportamento, permitindo, dessa forma, melhor planejar as atividades e, consequentemente, predizer o desempenho corporativo. Diante desta importância, o comportamento dos custos passou a ser foco de estudos empíricos, principalmente a partir do século XXI. Assim, partindo do pressuposto de Noreen e Soderstrom (1997) de que alguns custos sobem mais com o aumento no volume de atividade do que caem quando da diminuição das receitas, Anderson et al. (2003) testaram empiricamente o modelo alternativo que preconiza os custos como assimétricos, sendo este denominado de sticky costs.

Mais precisamente, a pesquisa de Anderson et al. (2003) testou o comportamento assimétrico dos custos por intermédio de um modelo empírico desenvolvido pelos autores que relaciona as mudanças nos custos com vendas, gerais e administrativos com as alterações na receita líquida de vendas. Assim sendo, fizeram uso de informações de 7.629 empresas dos Estados Unidos conforme dados advindos da base Compustat ®, sendo o período de análise de 1979 a 1998 (20 anos). Os resultados, em suma, confirmaram o pressuposto de que o comportamento dos custos é assimétrico, uma vez que estes aumentam 0,55% quando o nível de atividade sobe 1%, mas caem apenas 0,35% quando a demanda decresce 1%, resultando, portanto, numa assimetria de 0,20%.

Assim, a prevalência observada do comportamento sticky dos custos é consistente com o modelo alternativo proposto. Nele, há distinção entre os custos que se movem automaticamente mediante as variações nos volumes de atividade e os custos que são determinados pelos recursos destinados pelos gestores. Quando há incerteza sobre a demanda futura, as empresas incorrem em custos de ajustamento a fim de reduzir ou restaurar os recursos comprometidos, sendo que, por vezes, os gestores podem propositalmente atrasar as reduções dos recursos até que eles tenham certeza sobre a permanência do declínio na demanda (Anderson et al., 2003), tornando os custos sticky.

Mediante perspectivas teóricas e empíricas existentes até então, inúmeros estudos passaram a serem desenvolvidos visando compreender o comportamento dos custos em contextos diversificados. Nesse sentido, destaca-se inicialmente a pesquisa de Calleja et al. (2006) que objetivou verificar o comportamento dos custos de empresas da Alemanha, Estados Unidos, França e Reino Unido. Para tanto, a amostra de pesquisa compreendeu 1.891 empresas norte-americanas, 1.003 empresas do Reino Unido, 349 empresas francesas e 257 empresas da Alemanha, sendo o período observado de dezessete anos (1988 a 2004). Em geral, em todos os quatro países, os custos apresentaram comportamento sticky sendo que, em média, os custos operacionais cresceram 0,97% para cada 1% de aumento nas receitas e caíram apenas 0,91% quando as atividades decresceram 1%. Os autores enfatizaram que a aderência a tal modelo alternativo de comportamento dos custos pode ser atribuída a aspectos do comportamento gerencial, onde administradores celebram contratos de fornecimento de recursos e, no caso de declínio das vendas, preferem manter recursos subutilizados em vez de suportar os custos de renegociação dos contratos.

Pervan e Pervan (2012) investigaram o comportamento dos custos, com ênfase na abordagem dos sticky costs, para o contexto croata. Mais especificamente, a amostra de pesquisa correspondeu à totalidade de médias e grandes corporações da Croácia atuantes no setor de alimentos e bebidas, sendo o período de análise de 1999 a 2009. Os resultados apontaram que a cada 1% de crescimento nas receitas operacionais os custos cresceram 0,61%, enquanto a queda de demanda de 1% foi acompanhada pela redução de 0,52% nos custos. Cabe destacar que apesar dos resultados estarem de acordo com a abordagem dos sticky costs, estes não foram estatisticamente significativos na amostra em estudo. De qualquer forma, os autores enfatizam mencionando que compreender as perspectivas teóricas e práticas do comportamento dos custos foi importante, visto sua relevância para a tomada de decisão de inúmeros usuários da informação.

Além disso, atualmente a abordagem dos sticky costs está sendo adicionalmente utilizada por pesquisadores em economias emergentes, diante da crescente importância destas no cenário mundial. Nesse sentido, Pamplona et al. (2016) investigaram o comportamento dos custos das maiores empresas dos países Brasil, Chile e México. Para tanto, a amostra de pesquisa compreendeu as 50 maiores organizações de capital aberto de cada nação, sendo o período de análise de 2002 a 2013. Os achados da pesquisa confirmaram que os custos são assimétricos nos três contextos estudados, sendo tal assimetria convergente com os pressupostos dos sticky costs. Mais especificamente, a cada 1% de aumento nas receitas, os custos cresceram 1,036% no Brasil, 0,905% no Chile e 0,973% no México, enquanto caíram apenas 0,963% no Brasil, 0,698% no Chile e 0,857% no México quando o nível de atividade decresceu na mesma proporção, ou seja, em 1%. Além disso, dentro desta perspectiva cross-country, os autores evidenciaram empiricamente que fatores macroeconômicos podem explicar diferenças no comportamento dos custos entre empresas de países distintos. Por fim, concluíram que é oportuna a realização de futuras pesquisas a fim de identificar fatores adicionais que podem influenciar o comportamento dos custos das organizações.

Mediante esse cenário, a presente pesquisa realizada com países do PIIGS visa compreender o comportamento dos custos em situações de prosperidade e recessão econômica e em setores diversificados, sendo que, para tanto, tais nações surgem como grande potencial de pesquisa mediante atual situação enfrentada. Adicionalmente, é observada ainda a influência na assimetria dos custos de outros fatores específicos das firmas aderentes na literatura, como o nível de fluxo de caixa livre, a intensidade dos ativos fixos e a intensidade das dívidas. Neste sentido, a hipótese base de estudo é assim delineada:

H1: os custos comportam-se de forma assimétrica mediante alterações nas receitas líquidas de vendas em empresas pertencentes aos países do PIIGS.

Cabe destacar que a alteração assimétrica aceita nesta pesquisa é determinada mediante o aumento dos custos de forma mais acentuada quando do aumento da receita do que a redução dos custos quando da diminuição da receita em proporção equivalente, sendo esta observada a partir de uma variação percentual de 1%. Tais critérios são extraídos do estudo seminal de Anderson et al. (2003) para a análise dos sticky costs.

2.2. Crise PIIGS e setor no comportamento dos custos

A crise econômica e financeira iniciada nos Estados Unidos na segunda metade de 2007 atingiu a generalidade das economias desenvolvidas, impulsionando, por consequência, algumas crises de dívidas, especialmente na Europa. Neste sentido, a conjugação da crise econômica com as elevadas e crescentes dívidas públicas, colocaram algumas economias, notadamente as usualmente designadas por PIIGS - Portugal, Itália, Irlanda, Grécia e Espanha - em fortes dificuldades elucidadas por indicadores econômicos, como é o caso da elevada taxa de desempenho, a diminuição dos investimentos e a redução do produto interno bruto (Santos, 2016).

Bali e Demìr (2015) mencionam que todos os cinco países dos PIIGS enfrentaram grave recessão econômica. Mais precisamente, durante a crise financeira, tais economias experimentaram vários indicadores que apontaram para um sistema econômico deficiente, como elevadas taxas de desemprego e, por consequência, declínio significativo na taxa de crescimento econômico. De fato, para Kokotovic (2016), o grupo de países referidos como PIIGS exibe tendências macroeconômicas altamente perturbadoras. Para agravar a situação, os atuais níveis de desemprego entre os jovens nos países dos PIIGS estão entre os mais elevados da União Europeia, criando insatisfação na juventude aparentemente esquecida.

Mediante esta perspectiva, Kumar e Maheswaran (2015) revelam que as economias dos PIIGS estão no centro de estudos no mundo todo devido à atual crise da dívida europeia. Tais países - Portugal, Itália, Irlanda, Grécia e Espanha - têm experimentado condições econômicas semelhantes e problemas financeiros ao longo dos últimos anos. Mais especificamente, tais nações possuem níveis elevados comuns de dívida pública, têm experimentado recentemente baixo PIB, possuem altos gastos públicos, elevado desemprego, altos custos trabalhistas, problemas no setor financeiro e incapacidade de lidar com as dívidas. Mediante tamanha magnitude, o problema da dívida em diversas economias europeias, principalmente dos países do PIIGS, deverá manter também preocupação no futuro.

Nesse sentido, Banker et al. (2013b) destacam que crises econômicas - referindo-se a global - tendem a causar pessimismo gerencial sobre futuros níveis de vendas. Na verdade, períodos recessivos acabam por impactar toda sociedade inserida naquele contexto. Por exemplo, Caporale, Spagnolo e Spagnolo (2016) verificaram os efeitos de notícias macro divulgadas em jornais no retorno das ações em oito países pertencentes à Zona do Euro. Mais precisamente, a cobertura de notícias analisadas estava centrada em quatro séries de dados econômicos, sendo: PIB, desemprego, vendas no varejo e vendas de bens duráveis. Em suma, os achados da pesquisa apontaram que mercados são particularmente sensíveis às notícias negativas, sendo que a reação é maior nos países dos PIIGS durante o recente período de crise, sugerindo haver pessimismo intrínseco em tais nações.

Assim sendo, o período de crise torna-se único a fim de examinar como os gerentes tomam decisões acerca dos custos em resposta a grandes choques econômicos (Banker et al., 2013b). He et al. (2010) relatam que períodos recessivos podem revelar dois processos distintos de tomada de decisão por gestores que influenciam no comportamento dos custos. Assim, por um lado, quando as receitas diminuem nos primeiros anos da recessão, as empresas tendem a acumular excesso de capacidade, uma vez que o enfoque corporativo tende a ser de longo prazo. Dessa forma, futuramente, quando a receita retomar o crescimento, as empresas utilizarão o excesso de capacidade, ao invés de obter mais recursos (He et al., 2010). Por consequência, tais evidências sugerem que o comportamento dos custos se tornará mais assimétrico em períodos de crise.

Por outro lado, He et al. (2010) revelam que em grandes períodos de recessão, gerentes são confrontados com a pressão de reduzir o excesso de capacidade na estrutura de custos, uma vez que, em caso de não o fazerem, as empresas podem não sobreviver. Além disso, a redução de custos torna-se essencial em tais períodos, pois com a diminuição do poder aquisitivo da população em geral, as empresas devem ajustar o preço de vendas de seus produtos a fim de manter - ou até mesmo aumentar - a sua parcela de mercado. Logo, a magnitude da diminuição dos custos se tornará maior quando as vendas diminuírem, reduzindo o comportamento assimétrico dos custos. Isso pode, ainda, ser entendido com base no estudo de Buckley e Casson (1998) sobre empresas multinacionais, de que flexibilidade na estrutura organizacional tem se tornado resposta à racionalização e à reestruturação dos negócios, sendo ainda mais essencial, portanto, em períodos de declínio econômico.

Numa visão mais recente, Banker et al. (2013b) defendem que ao contrário do que a intuição comum possa sugerir - ou seja, aceitando que há uma visão adicional acerca do comportamento dos custos em períodos de crise -, mediante a oferta de crédito restrita e a elevação do pessimismo existente em períodos negativos da economia, tende haver redução dos custos, independentemente se as empresas experimentam aumento ou diminuição de vendas neste período. Mais especificamente, a abordagem de comportamento dos custos assimétricos sugere, nesta vertente, que o pessimismo existente em períodos de crise faz com que gestores cortem de forma mais acentuada os custos, principalmente nas empresas que apresentam declínio em suas operações.

Empiricamente, as evidências acerca do assunto são limitadas e estão pautadas, até o momento, basicamente nos próprios estudos de He et al. (2010) e Banker et al. (2013b). Cabe destacar que ambos os estudos, realizados no contexto japonês e norte-americano, respectivamente, encontraram que há uma diminuição significativa na magnitude de rigidez dos custos em períodos de crise (He et al., 2010), ou seja, os custos são reduzidos mais fortemente com a queda das vendas na crise, podendo apresentar até mesmo comportamento anti-sticky em tais períodos (Banker et al., 2013b).

Assim sendo, evidências adicionais acerca do assunto tornam-se importantes, principalmente com a abrangência de um grupo maior de nações que vêm enfrentando condições negativas e similares nos últimos anos. Portanto, espera-se compreender como gestores de empresas atuantes em setores diversificados dimensionam a estrutura de custos em períodos econômicos negativos, a fim de manter as organizações que administram competitivas. Logo, tais aspectos levam à elaboração da seguinte hipótese de pesquisa:

H2: existe diferença no comportamento dos custos em empresas dos países dos PIIGS nos períodos pré-crise e pós-crise financeira.

Ely (1991) menciona que o ambiente de produção, incluindo a tecnologia empregada, os mercados de produtos e o ambiente regulatório são altamente correlacionados com o tipo de indústria/setor. Tal fato faz com que existam, portanto, diferenças entre as empresas de setores diversificados, uma vez que estoques físicos, nível de instalações e equipamentos e estrutura de capital alteram-se mediante necessidade do mercado competitivo em que as organizações atuam.

Nesse sentido, Subramaniam e Watson (2016) enfatizam que cada indústria tem, sobretudo de atividades fins diferentes, seu próprio nível de inventário, imóveis, instalações e equipamentos, custos de trabalho (mão de obra), bem como índices operacionais, sendo provável, portanto, que o comportamento dos custos seja diferente entre as indústrias e os setores econômicos. Mediante tais perspectivas, tem-se que a assimetria dos custos dependa do ramo de atividade da empresa (Richartz e Borgert, 2014). Assim sendo, atrelado ao aspecto econômico (prosperidade e crise), espera-se que o setor de atuação interfira no comportamento dos custos das empresas dos países do PIIGS, emergindo a seguinte hipótese de pesquisa:

2.3. Estrutura corporativa no comportamento dos custos

Em todo o mundo, pesquisadores têm procurado compreender potenciais fatores explicativos para o comportamento assimétrico dos custos. Neste sentido, os aspectos vinculados à estrutura corporativa têm ganhado atenção. Por exemplo, Chen, Lu e Sougiannis (2012) e Abu-Serdaneh (2014) testaram o fluxo de caixa livre; He et al. (2010), Dalla Via e Perego (2014) e Abu-Serdaneh (2014) investigaram a intensidade dos ativos; e, Calleja et al. (2006), Dalla Via e Perego (2014) e Abu-Serdaneh (2014) verificaram a intensidade das dívidas no comportamento dos custos.

Mais precisamente acerca de cada um dos fatores acima mencionados, a literatura da Teoria da Agência sugere que os gestores possuam incentivos para construção de império - buscando benefício próprio - que os motivem a aumentar ou reter temporariamente gastos discricionários, a exemplo dos custos com vendas, gerais e administrativos (DVGA). Em geral, os gestores são motivados a construir império na tentativa de aumentar seu prestígio e sua compensação por intermédio do aumento do tamanho da empresa (Chen, Lu e Sougiannis, 2008).

Assim sendo, de forma mais abrangente, Chen et al. (2012) defendem que aplicando os pressupostos da Teoria da Agência mediante a construção de império pelos gestores às decisões de comportamento dos custos com vendas, gerais e administrativos, prevê-se que quando o fluxo de caixa livre é alto, os gestores possuem maiores oportunidades de sobreinvestimentos em custos operacionais em resposta ao aumento na demanda de produção e atraso no corte em resposta à diminuição na demanda, levando assim, em ambas as ocasiões, ao aumento da assimetria dos custos. Em contrapartida, quando o fluxo de caixa livre é baixo, os gerentes têm oportunidades mais escassas para a construção de império e passam, portanto, a serem mais propensos a reduzir custos em resposta às diminuições da procura, a fim de evitar, inclusive, consequências negativas em suas carreiras. Em suma, tais preceitos são compactuados também por Abu-Serdaneh (2014) que menciona haver aumento da assimetria nos custos vinculado ao problema de agência quando da existência de fluxo de caixa abundante. Desta forma, emerge-se a seguinte hipótese de pesquisa:

H4: o alto nível de fluxo de caixa livre está positivamente associado ao grau de assimetria dos custos em empresas pertencentes aos países do PIIGS.

Em relação à intensidade dos ativos, Dalla Via e Perego (2014) mencionam que os resultados encontrados na literatura até então sugerem que maiores empresas em termos de ativo demonstram comportamento dos custos mais rígidos. Em particular, os elevados níveis de intensidade de ativos fixos aumentam a resistência dos custos com vendas, gerais e administrativos (DVGA), dos custos dos produtos vendidos (CPV) e dos custos operacionais (CO). A explicação está estritamente vinculada aos custos mais elevados enfrentados quando da retenção de recursos excedentes comparativamente aos custos de renegociação dos níveis de atividades (Dalla Via e Perego, 2014).

Corroborando com os pressupostos acima mencionados, He et al. (2010) revelam que, quando as empresas confiam de forma mais intensa na manutenção de ativos que geram receitas de vendas, mesmo tendo capacidade subutilizada no presente, os custos com vendas, gerais e administrativos tendem a se tonar mais pegajosos. Logo, com base nos preceitos teóricos acima e, ainda, mediante testes empíricos observados nos estudos de He et al. (2010) no contexto japonês, Dalla Via e Perego (2014) no cenário italiano e Abu-Serdaneh (2014) com empresas jordanianas, elabora-se a seguinte hipótese de pesquisa:

H5: a intensidade de uso de ativos fixos está positivamente associada ao grau de assimetria dos custos em empresas pertencentes aos países do PIIGS.

Por fim, Calleja et al. (2006) constataram empiricamente que a intensidade das dívidas diminui a assimetria dos custos. Tal fato, conforme os autores, pode ser explicado pela necessidade de que empresas altamente alavancadas possuem em cumprir os pagamentos de juros. Logo, por estarem sujeitas a um exame mais acurado por parte dos credores, gestores de tais organizações parecem encorajados a formar relações que garantam uma estrutura de custos mais flexível, sensível a mudanças em suas condições de negociação (Calleja et al., 2006). Posteriormente, Dalla Via e Perego (2014) e Abu-Serdaneh (2014) apoiaram tais argumentos, revelando que empresas com elevado nível de endividamento tendem a reduzir os custos com vendas, gerais e administrativos em maior escala. Desta forma, emerge-se a seguinte hipótese de pesquisa:

H6: a intensidade de uso de dívida está negativamente associada ao grau de assimetria dos custos em empresas pertencentes aos países do PIIGS.

3. Procedimentos metodológicos

Com o intuito de verificar os fatores associados ao comportamento dos custos em períodos de prosperidade e crise econômica em empresas dos países que compõem o PIIGS, esta pesquisa é caracterizada quanto aos objetivos como descritiva, pois observa variáveis sem manipulá-las. O estudo caracteriza-se como documental, uma vez que os dados utilizados na pesquisa são derivados da base de dados Thomson®. Quanto à abordagem do problema, a investigação é delineada como quantitativa, pois são utilizadas técnicas estatísticas para atingir o objetivo proposto.

A população da pesquisa compreende todas as empresas de capital aberto listadas nas bolsas de valores dos cinco países que compõem os PIIGS. Mais especificamente, as organizações negociam ações nas seguintes bolsas de valores: Portuguesas na Euronext Lisboa; Italianas na Bolsa de Valores da Itália; Irlandesas na Bolsa de Valores da Irlanda; Gregas na Bolsa de Valores de Atenas; e, Espanholas na Bolsa de Valores de Madri. Posteriormente, a fim de determinar a amostra de pesquisa, foram excluídas as empresas do setor financeiro por possuírem características particulares, bem como as organizações que não possuíam as informações necessárias para operacionalização das variáveis em estudo para ao menos um dos períodos analisados. Por fim, foram ainda excluídas as empresas cujos dados foram considerados outliers, sendo estes quando as variações nas receitas foram superiores a 100% de um período para o outro, visando melhor ajuste do modelo, semelhante aos procedimentos adotados por Balakrishnan, Labro e Soderstrom (2014). Cabe destacar que foram excluídas empresas cuja variação foi elevada (mais de 100% para cima ou para baixo), pois se considera que organizações nessa condição tiveram alguma mudança brusca na constituição, como uma fusão ou incorporação, o que afeta a estrutura de custos e consequentemente a análise da mesma naquele período.

Na sequência, as empresas da amostra foram divididas por setor de atuação, uma vez que se visa compreender como os diferentes segmentos econômicos dimensionam sua estrutura de custos em períodos de prosperidade e recessão econômica. Para tanto, fez-se uso da classificação Thomson Reuters Business Classification (TRBC) extraída da base de dados Thomson®. A referida estratificação dimensiona as organizações em 10 setores, sendo eles: materiais básicos; consumo cíclico; consumo não cíclico; indústrias de manufatura; tecnologia da informação; energia elétrica; saúde; telecomunicação; utilidade pública; e financeiro. Conforme anteriormente mencionado, o setor financeiro foi o primeiro excluído devido as organizações deste setor apresentarem características bastante particulares, dificultando, portanto, a análise comparativa com os demais segmentos econômicos. Posteriormente, optou-se, ainda, pela exclusão das empresas de energia elétrica, saúde, telecomunicação e utilidade pública, uma vez que tais setores possuem número bastante limitado de empresas listadas, gerando poucas observações e que poderiam, portanto, enviesar os achados.

Dessa forma, mediante as prerrogativas acima apontadas, a amostra de pesquisa ficou composta por 473 empresas ‒ sendo mais especificamente 37 portuguesas, 180 gregas, 25 irlandesas, 147 italianas e 84 espanholas ‒ atuantes nos setores de materiais básicos, consumo cíclico, consumo não cíclico, indústrias de manufatura e tecnologia da informação. O número de observações geradas ao todo foi de 5.866 (1998 a 2015), sendo 2.748 para o período de prosperidade econômica (1998 a 2007) e 2.748 para o período de crise econômica (2009 a 2015). Ressalta-se, ainda, que o ano de 2008 foi considerado como período de transição entre prosperidade e crise econômica, quando se tem ainda 370 observações, analisadas apenas no modelo consolidado dos dados.

Enfatiza-se que o período de análise compreende lacuna temporal longitudinal, sendo especificamente de 1998 a 2015 (18 anos). A definição a partir de 2009 como período de crise está pautada tanto nos preceitos literários descritos na seção teórica, bem como em pesquisas anteriores vinculadas a outras temáticas empíricas que utilizaram o referido critério na definição da amostra de sua investigação, como Canale (2015) e Zarouchas (2016).

Para análise dos dados, inicialmente foi realizada estatística descritiva com teste de médias (t de student) das margens operacionais auferidas ao longo do período estudado. Na sequência, a fim de testar a abordagem dos sticky costs nos períodos de prosperidade e recessão econômica, bem como as diferenças setoriais, fez-se uso do modelo original de Anderson et al. (2003), a seguir apresentado (equação 1). Cabe destacar que dados referentes ao período t-1 foram, em todos os casos, atualizados pela inflação de cada país objeto de estudo para o período seguinte, conforme dados extraídos do site eletrônico do Banco Mundial (Word Bank, 2017), a fim de se minimizar as distâncias temporais, conforme também realizado em estudos anteriores desenvolvidos sobre o tema (Banker, Byzalov e Chen, 2013a; Richartz e Borgert, 2014; Pamplona et al., 2016).

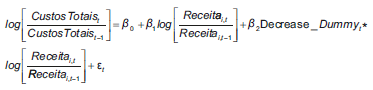

(1)

(1)

O modelo base acima apresentado capta a variação dos custos em relação à variação das receitas, sendo esta dimensionada em 1% para cima ou para baixo. O coeficiente β1 determina o percentual de aumento nos custos para cada 1% de aumento das receitas. Por sua vez, quando a receita diminui de um período para o outro, a soma dos coeficientes β1+ β2 (dummy de diminuição da receita) aponta o percentual de redução nos custos mediante 1% de redução nas receitas. Dessa forma, para aceitação do comportamento assimétrico dos custos conforme abordagem de Anderson et al. (2003), o coeficiente β2 deve apresentar sinal negativo, identificando uma redução proporcionalmente menor dos custos quando da queda de demanda do que o aumento dos custos quando do crescimento da produção na mesma proporção (1% da RLV, no caso). É importante ainda mencionar que os dados são colocados em logaritmo a fim de mitigar a diversidade de empresas quanto ao desempenho e ao tamanho, diminuindo também a heterocedasticidade transversal dos dados (Anderson et al., 2003).

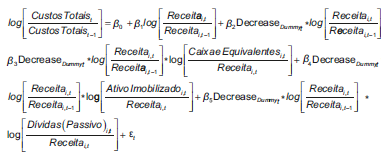

Posteriormente, a fim de testar ainda a influência dos fatores vinculados à estrutura corporativa - fluxo de caixa livre, intensidade dos ativos fixos e intensidade das dívidas - no comportamento assimétrico dos custos de empresas dos PIIGS, fez-se uso do modelo (equação 2) adaptado dos autores He et al. (2010), Dalla Via e Perego (2014) e Abu-Serdaneh (2014), que inseriram tais fatores ao modelo original de Anderson et al. (2003), sendo assim dimensionado:

(2)

(2)

Conforme a equação 2, percebe-se que foram inseridos ao modelo original de Anderson et al. (2003) potenciais fatores explicativos ao comportamento dos custos, mediante β3 (fluxo de caixa livre), β4 (intensidade de uso de ativos fixos) e β5 (intensidade de uso de dívida). Mais precisamente, mediante literatura revisitada, tais fatores específicos das firmas podem fazer com que gestores tomem decisões de forma diferente quanto à proporção (por exemplo, cortes menos ou mais intensos nos custos quando da queda da receita) ou velocidade (por exemplo, atrasem cortes nos custos por questões como otimismo futuro). Dessa forma, espera-se que mediante análise dos coeficientes (quando significativo) de β3, β4 e β5 possam-se confirmar as hipóteses 4, 5 e 6 elaboradas na seção anterior.

Os modelos acima expostos (equação 1 e equação 2) serão ainda operacionalizados com as variáveis dependentes Custo dos Produtos Vendidos (CPV) e Despesas com Vendas, Gerais e Administrativas (DVGA), que compõe, juntas, a variável Custos Totais (CT), buscando, assim, compreender o comportamento dos custos em seus diferentes tipos, a exemplo do realizado por Ibrahim (2015) com empresas egípcias. Além disso, conforme os estudos de Pervan e Pervan (2012), Abu-Serdaneh (2014) e Richartz e Borgert (2014), a efeito de exemplo, os modelos acima definidos são configurados com a técnica estatística de Regressão Linear Múltipla. Por fim, cabe destacar que todos os procedimentos estatísticos empregados na pesquisa foram realizados por intermédio do software especializado SPSS 21, além de planilhas eletrônicas auxiliares.

4. Descrição e análise de dados

Nesta seção são apresentados e discutidos os resultados da pesquisa no que concerne ao comportamento dos custos. Dessa forma, inicialmente é exposto à estatística descritiva das margens auferidas pelas organizações nos anos analisados. Posteriormente, são apresentados os modelos econométricos para compreensão do comportamento dos custos, com ênfase na comparação entre os períodos pré-crise (1998-2007) e crise econômica (2009-2015) e, adicionalmente, nas diferenças setoriais. Por fim, tem-se ainda o teste de fatores adicionais - fluxo de caixa livre, intensidade dos ativos fixos e intensidade das dívidas - vinculados à estrutura corporativa que podem explicar o comportamento dos custos.

4.1. Análise descritiva dos dados

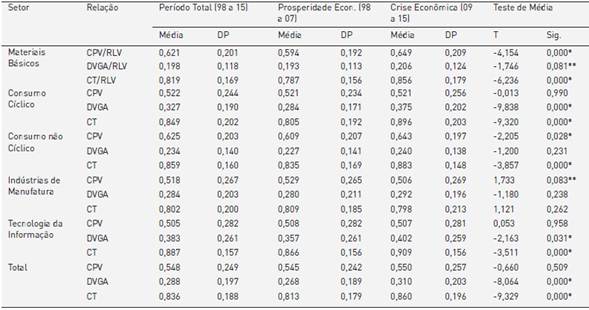

Nesta etapa apresentam-se, conforme tabela 1, as médias das relações entre os Custos dos Produtos Vendidos (CPV), das Despesas com Vendas, Gerais e Administrativas (DVGA) e dos Custos Totais (CT) ponderados, nas três dimensões, pela Receita Líquida de Vendas (RLV), a fim de verificar as margens auferidas pelas organizações foco de estudo nos períodos de prosperidade e crise econômica e nos diferentes setores. Adicionalmente, apresenta-se também o teste de médias (t de student) a fim de verificar se realmente as empresas enfrentam perda de desempenho operacional nos períodos de recessão.

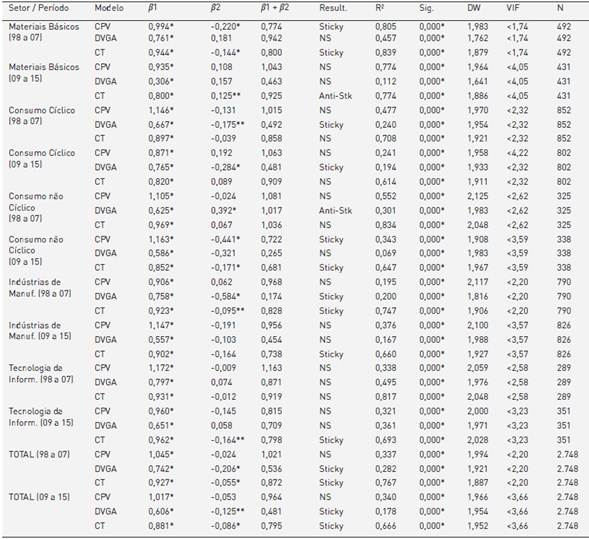

Tabela 1 Estatística descritiva das margens auferidas pelas organizações

*Significância ao nível de 5%; ** significância ao nível de 10%.

Fonte: elaboração própria.

Conforme a tabela 1 acima apresentada, percebe-se no agregado dos cinco setores foco de estudo que os custos totais aumentaram de forma significativa no período de crise econômica comparativamente ao período de prosperidade econômica, principalmente devido ao crescimento das despesas com vendas, gerais e administrativas. Quando observado os dados dos setores separadamente, nota-se que, em geral, o comportamento é similar, ou seja, há perda de desempenho operacional pelas organizações no período de crise econômica, com exceção, apenas, para o setor de indústrias de manufatura, quando as médias da relação CT/RLV em ambos os períodos não são estatisticamente diferentes.

Numa análise adicional, tem-se, ainda, que das 5.866 observações existentes ao longo de todo o período estudado, em 3.353 (57,16%) dos casos as empresas experimentaram acréscimo nas receitas de um ano para o outro e, em contrapartida, em 2.513 (42,84%) oportunidades auferiram redução no nível de produção. Quando analisadas apenas as 2.748 observações do período de crise econômica - 2009 a 2015 -observa-se que as empresas apresentam decréscimo das vendas em 1.455 (52,95%) oportunidades, contra apenas 1.293 (47,05%) em que obtém aumento das vendas, ou seja, as empresas tendem no referido período a perder, em média, mais vendas do que auferir crescimento. Para efeito de comparação, no período de prosperidade econômica - 1998 a 2007 -, em 1.858 oportunidades (67,61%), as empresas auferiram crescimento das vendas, contra apenas 890 (32,39%) ocasiões em que os níveis de produção decresceram (inferior a 1/3 do total).

Tais dados corroboram com as informações dadas por Kumar e Maheswaran (2015) de que os países dos PIIGS têm experimentado níveis elevados comuns de dívida pública, baixo PIB, altos gastos públicos, elevado desemprego, altos custos trabalhistas, problemas no setor financeiro e incapacidade de lidar com as dívidas (Kumar e Maheswaran, 2015). De fato, todos esses problemas econômicos acabam por afetar as organizações que, por inúmeras vezes, perdem sua capacidade de vendas, demitindo funcionários (e consequentemente elevando o desemprego) ou, ainda, como estratégia, diminuem o preço de venda de seus produtos a fim de atingir consumidores de classes sociais mais baixas, perpassando por operar com margens de lucro menores em períodos de crise, conforme observado. É natural, portanto que, em períodos de recessão econômica, as empresas tenham que readequar sua estrutura, visando sobreviver a condições de mercado mais instável.

4.2. Comportamento dos custos

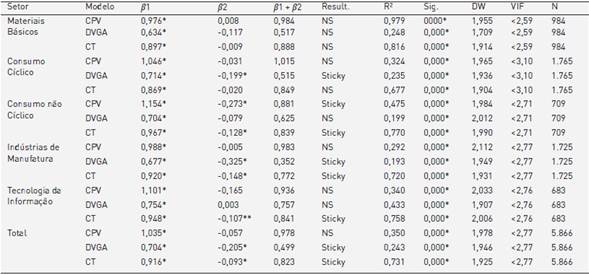

Mediante o delineamento previamente realizado na seção de procedimentos metodológicos, apresenta-se inicialmente na tabela 2, o comportamento dos custos para todo o período analisado, ou seja, dos anos de 1998 a 2015, para posteriores inferências acerca dos achados da pesquisa.

Conforme a tabela 2, percebe-se que nos três modelos - CPV, DVGA e CT - com os cinco setores foco de estudo consolidados, o β2 é negativo, corroborando com o entendimento de que os custos aumentam proporcionalmente mais do que caem quando da mudança no nível de atividade das empresas e, por consequência, indo ao encontro com os achados seminais de Anderson et al. (2003) no contexto norte-americano. Cabe destacar que dos três modelos operacionalizados - CPV, DVGA e CT -, apenas os achados dos dois últimos foi significativo ao nível de 5%, permitindo assim inferências com nível usual de confiabilidade. Dessa forma, pode-se afirmar que para a amostra global em questão, quando as receitas sobem 1%, os custos (despesas) com vendas, gerais e administrativas sobem 0,704%, porém caem apenas 0,499% quando a demanda de vendas sofre queda de 1%. Para os custos totais, por sua vez, a cada 1% de acréscimo nas vendas, estes aumentam 0,916%, todavia, reduzem em apenas 0,823% quando as receitas sofrem igual queda de 1%. Tais achados, portanto, corroboram com o preconizado pelos pressupostos da abordagem dos sticky costs, tornando a hipótese 1 da pesquisa aceita.

Tabela 2 Comportamento assimétrico dos custos entre 1998 e 2015

*Significância ao nível de 5%; ** significância ao nível de 10%.

Legenda: NS - Não Significante.

Fonte: elaboração própria.

Quando da análise setorial, percebe-se que em todos os casos em que houve significância estatística, seja ao nível de 5% ou 10%, o comportamento dos custos encontrado foi sticky. Nota-se, ainda, que os custos (despesas) com vendas, gerais e administrativos são, em todos os setores, mais rígidos do que os custos dos produtos vendidos, ou seja, alteram-se em menor proporção mediante mudança nos níveis de atividade. Tal fato corrobora com os achados de Ibrahim (2015) para o cenário egípcio, em que os custos com vendas, gerais e administrativos aumentam 0,38% para cada 1% de elevação nas receitas e caem apenas 0,08% para a redução da receita na referida proporção, enquanto o custo dos produtos vendidos (CPV) aumentam 1,02% quando a receita sobe 1% e sofre queda de 0,57% quando o nível de atividade das organizações diminui em 1%, ou seja, o CPV para o referido cenário também é mais volátil as variações das receitas comparativamente aos custos (despesas) com vendas, gerais e administrativas (DVGA).

Visto e analisado os achados de pesquisa do período consolidado (1998 a 2015), na sequência, apresenta-se a tabela 3, que visa compreender possíveis diferenciações no comportamento dos custos nos períodos de prosperidade econômica (1998 a 2007) e crise econômica (2009 a 2015) vinculadas à hipótese 2, bem como as diferenças setoriais, conforme estabelecido na hipótese 3 deste estudo. Logo, segue a tabela 3 para posteriores inferências.

Tabela 3 Comportamento assimétrico dos custos entre 1998 e 2007 - prosperidade econômica e 2009 e 2015 - crise econômica

*Significância ao Nível de 5%; ** Significância ao Nível de 10%.

Legenda: NS - Não Significante.

Fonte: elaboração própria.

Analisando os resultados da tabela 3, tem-se, inicialmente, de acordo com os modelos consolidados dos setores, que tanto no período de prosperidade (1998 a 2007) como de crise econômica (2009 a 2015), o comportamento dos custos apresenta-se como sticky, ou seja, comprova-se para a amostra em questão que os preceitos teóricos de Noreen e Soderstrom (1997) de que alguns custos sobem mais com o aumento no volume de atividade do que caem quando da diminuição das receitas são verdadeiros, primordialmente para os modelos de DVGA e CT que apresentaram significância estatística ao nível de 5% ou 10%. Tal fato foi explicado por Anderson et al. (2003) como resultado das decisões deliberadas dos gestores em manter a capacidade atual quando da queda da demanda, visando perspectivas futuras melhores, bem como o resultado de atraso no ajuste dos custos, pois há incapacidade de reagir à velocidade de queda das receitas.

Quando da análise comparativa entre os períodos de prosperidade e crise econômica, os achados tornam-se ainda mais importantes. De forma significativa, os custos (despesas) com vendas, gerais e administrativos apresentaram menor assimetria no período de crise econômica (β2 de -0,125) do que no período de prosperidade econômica (β2 de -0,206). De acordo com He et al. (2010), em períodos de larga recessão, gerentes são confrontados com a necessidade latente de mitigar o excesso de capacidade na estrutura de custos corporativa a fim de manter a empresa que administram competitiva num mercado instável, o que resulta, por consequência, na diminuição do comportamento sticky dos custos. De fato, o pessimismo vigente em períodos de crise faz com que gestores “cortem” de forma mais abrupta os custos (Banker et al., 2013b), o que leva a redução do comportamento sticky dos custos e corrobora com o observado neste estudo para os custos (despesas) com vendas, gerais e administrativos.

Quando se observa os modelos vinculados ao custo total, tem-se a inversão do entendimento, visto que o β2 no período de crise (-0,086) é superior ao do período de prosperidade econômica (-0,055), ou seja, a assimetria dos custos é mais acentuada quando da recessão econômica. He et al. (2010) mencionam que, de fato, o entendimento do comportamento dos custos em períodos de instabilidade econômica pode ser ambíguo, pois apesar dos gestores se verem confrontados com a necessidade de eliminar custos a fim de manter sustentáveis as organizações, é também razoável supor que, quando as receitas diminuem, principalmente nos primeiros anos da recessão, quando o pessimismo ainda não está consolidado, as corporações tendem a acumular excesso de capacidade, uma vez que o enfoque corporativo é de longo prazo (He et al., 2010), justificando assim maior assimetria no período de recessão econômica.

Com posse dos entendimentos ambíguos encontrados na literatura acima mencionados e, ainda, com base nos achados desta pesquisa para os modelos consolidados (todos os setores) de comportamento dos custos, acredita-se que a maior assimetria para o CPV (não significativas) e CT (significativas ao nível de 5%) em períodos de recessão econômica comparativamente aos de prosperidade econômica esteja vinculada aos custos denominados fixos no modelo tradicional. Mais precisamente, com o atual avanço tecnológico, máquinas e equipamentos industriais têm se tornado essenciais para automatização dos processos produtivos e, dessa forma, passam cada vez mais a incrementar o custo dos produtos vendidos por meio da depreciação dos bens. Tais ativos fixos apresentam características de geração de receitas e resultados no longo prazo e são notadamente de difícil desvinculação, podendo fazer com que gestores mantenham o excedente de maquinário em períodos recessivos, vislumbrando utilização futura, o que torna os custos dos produtos vendidos (CPV) mais sticky nos períodos de recessão, uma vez que a queda de demanda passa a ser mais habitual e em proporções mais elevadas. Em contrapartida, os custos (despesas) com vendas, gerais e administrativos possuem parcela menor de imobilizações, o que permite redução da assimetria em períodos recessivos comparativamente a períodos de prosperidade econômica.

Em suma, apesar das diferenciações de entendimento nos achados dos tipos de custos - CPV, DVGA e CT -, aceita-se a hipótese 2 da pesquisa, uma vez que foi constatado diferenças no comportamento dos custos em empresas dos países dos PIIGS nos períodos pré-crise e pós-crise financeira. Numa análise setorial, nota-se que há dois casos em que o comportamento dos custos se demonstra significativamente contrário ao preconizado por Anderson et al. (2003), pois os custos sobem proporcionalmente menos do que caem quando da oscilação das receitas em 1% para cima e para baixo, respectivamente. Na literatura, Weiss (2010) aborda sobre o referido efeito, onde a resposta do custo à diminuição do nível de atividade supera a resposta do custo ao aumento similar nas operações, resultando em comportamento denominado pelo autor como anti-sticky.

Cabe destacar que, majoritariamente, quando analisados os setores separadamente, o comportamento dos custos foi sticky (10 ocasiões estatisticamente significativas), sugerindo haver preponderância aos pressupostos de Anderson et al. (2003). Além disso, um aspecto relevante na análise setorial é identificado nos coeficientes β1 dos custos totais (CT), pois estes apresentam, em todos os ramos de atividade (assim como no modelo total), valores maiores nos períodos de prosperidade econômica comparativamente ao de recessão, ou seja, quando as empresas experimentam aumento na demanda, os custos operacionais são melhores geridos em momentos de crise, possivelmente buscando aproveitar de forma mais intensa a oportunidade de crescimento existente mesmo em períodos instáveis.

Tal aspecto pode, ainda, estar vinculado indiretamente aos entendimentos teóricos e empíricos já existentes acerca do assunto. Mais precisamente, tanto He et al. (2010) no contexto japonês quanto Banker et al. (2013b) no cenário norte-americano encontraram que os custos são reduzidos de forma mais intensa quando as vendas caem em períodos de crise. Com base nisso, é razoável supor que, quando a receita subir, os custos também serão geridos de forma mais cautelosa e eficiente para atender à nova demanda, conforme encontrado neste estudo para empresas dos países do PIIGS. Por fim, salienta-se ainda que, apesar de algumas similaridades encontradas entre os setores, de fato, o comportamento assimétrico dos custos depende do setor de atuação das empresas (Richartz e Borgert, 2014), pois cada atividade possui demandas diversificadas de inventário, imóveis, instalações e equipamentos, custos de trabalho (mão de obra), bem como índices operacionais diferenciados (Subramaniam e Watson, 2016), fazendo com que o comportamento dos custos seja diferente entre os setores estudados e, assim, aceitando a hipótese 3 desta pesquisa.

4.3. Fatores explicativos no comportamento dos custos

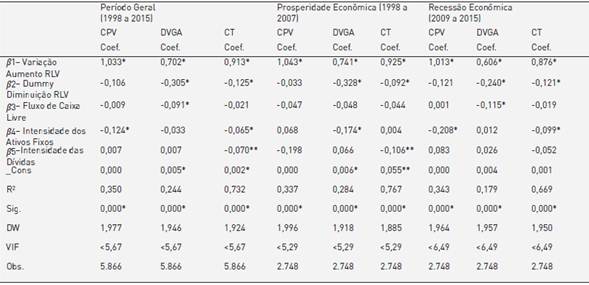

Verificadas e analisadas as diferenças no comportamento dos custos nos períodos de prosperidade e crise econômica, bem como as especificidades setoriais, apresentam-se, na sequência, conforme a tabela 4, outros potenciais fatores explicativos, vinculados à estrutura corporativa - fluxo de caixa livre, intensidade dos ativos fixos e intensidade das dívidas - identificados na literatura, que podem contribuir para o entendimento do comportamento assimétrico dos custos em empresas dos países do PIIGS.

Conforme a tabela 4 que contém os dados consolidados dos setores para o período geral (1998 a 2015), de prosperidade econômica (1998 a 2007) e crise econômica (2009 a 2015), ratifica-se novamente que os custos possuem comportamento sticky, uma vez que todos os coeficientes β2 são negativos, sendo significativos ao nível de 5% para os modelos dos custos (despesas) com vendas, gerais e administrativos e custos totais e comprovando estatisticamente que os custos comportam-se de forma assimétrica mediante alterações nas receitas líquidas de vendas em empresas pertencentes aos países do PIIGS.

Tabela 4 Fatores explicativos do comportamento assimétrico dos custos

*Significância ao nível de 5%; ** significância ao nível de 10%.

Fonte: elaboração própria.

Na sequência, quanto à variável inserida no modelo de fluxo de caixa livre, nota-se que esta apresenta coeficientes negativos, sendo estatisticamente significativa ao nível de 5% para os modelos dos custos (despesas) com vendas, gerais e administrativos (DVGA) no período geral e de crise econômica. A interpretação de tais resultados nos leva ao entendimento de que a abundância de fluxo de caixa faz com que as empresas cortem em menor proporção as DVGA comparativamente às empresas com fluxos de caixas reduzidos quando da queda na demanda, aumentando, portanto, a assimetria dos custos. Conforme Chen et al. (2012), quando o fluxo de caixa livre é elevado, os gestores possuem oportunidades de realizar sobreinvestimentos de custos operacionais em resposta ao aumento na demanda de produção e, principalmente, atrasar o corte em resposta à diminuição na demanda, levando assim ao aumento da assimetria dos custos. Dessa forma, tais achados corroboram com o preconizado pela teoria, aceitando-se, portanto, a hipótese 4 da pesquisa.

Cabe destacar, ainda acerca do assunto, que houve significância estatística nos modelos geral e de recessão econômica para os custos (despesas) com vendas, gerais e administrativos, não havendo, contudo, no período de prosperidade. Além disso, o coeficiente β3 demonstra-se mais intenso (-0,115) para o período de recessão econômica comparativamente aos demais modelos operacionalizados. Esses achados são interessantes, visto que tal variável ganhou maior importância justamente em períodos de instabilidade do mercado, quando, geralmente, um número maior de empresas apresenta dificuldades em honrar seus pagamentos vinculados à estrutura de custos. Dessa forma, percebe-se que empresas com excesso de caixa, principalmente nos períodos de crise, preferem manter em maior proporção sua estrutura, possivelmente almejando estarem preparadas para a retomada da economia no futuro, utilizando, para tanto, sua folga de caixa presente.

Na sequência, quanto à variável intensidade dos ativos fixos, nota-se que todos os β4 significativos apresentam sinal negativo, apontando que o elevado grau de imobilizações faz com que a queda dos custos, quando do decréscimo da demanda, seja menor em tais empresas do que naquelas que fazem uso em menor grau de intensidade de ativos fixos em suas operações. De acordo com Dalla Via e Perego (2014), os resultados evidenciados na literatura até o momento sugerem que maiores empresas em termos de ativo demonstram comportamento dos custos mais rígidos. Dessa forma, os elevados níveis de intensidade de ativos fixos aumentam a resistência dos custos com vendas, gerais e administrativos, dos custos dos produtos vendidos e dos custos totais, conforme evidenciado neste estudo para as empresas dos países do PIIGS, tornando, portanto, a hipótese 5 da pesquisa aceita.

Além disso, ainda acerca da intensidade dos ativos, nota-se que tal fator explicativo ganha ainda maior importância para explicação do comportamento dos custos dos produtos vendidos (CPV) no período de recessão econômica, visto que apresenta o coeficiente mais relevante (-0,208) entre os modelos operacionalizados. Essa evidência comprova a argumentação anteriormente realizada de que atualmente os processos produtivos estão cada vez mais automatizados, fazendo com que uma maior parcela do total do CPV seja derivada da depreciação de máquinas e equipamentos e estes, por serem bens de longo prazo, dificilmente são extraídos da estrutura corporativa, fazendo com que a queda da demanda, usual em períodos recessivos, aumente o comportamento sticky dos custos dos produtos vendidos.

Por fim, acerca da variável “intensidade das dívidas”, percebe-se que esta é a que possui menor poder de explicação para o comportamento assimétrico dos custos das empresas dos países do PIIGS. Mais especificamente, dos nove modelos operacionalizados, apenas dois deles apresentaram significância estatística, porém, ao menor nível de confiabilidade. Tais achados, portanto, além de possuírem significância apenas ao nível de 10%, apresentam β6 negativo, o que vai de encontro com o preconizado pela literatura.

Mais precisamente acerca do assunto, de acordo com Calleja et al. (2006), espera-se que a intensidade das dívidas diminua a assimetria dos custos, visto que empresas altamente alavancadas, por estarem sujeitas a um exame mais acurado por parte dos credores, fazem com que seus gestores sejam encorajados a formar relações que garantam uma estrutura de custos mais flexível, sensível a mudanças nas suas condições de negociação. Nossos achados, significativos ao nível de 10%, indicam relação oposta para a amostra em estudo e, os demais modelos não significativos ainda apresentam resultados ambíguos, fazendo com que seja rejeitada a hipótese 6 desta pesquisa para a amostra estudada.

De forma geral, os resultados evidenciados em todos os modelos apresentados são majoritariamente concordantes com a abordagem teórica de que os custos são assimétricos, sendo que esta assimetria é dada por aumento maior dos custos quando a receita sobe 1% do que a diminuição dos custos quando a receita descresse no mesmo nível (ou seja, 1%), tornando a hipótese 1 da pesquisa aceita. Além disso, identificou-se que o comportamento assimétrico dos custos é diferente mediante condições econômicas de prosperidade ou crise (aceitando-se a hipótese 2), que organizações de setores diferentes possuem aspectos particulares na assimetria dos custos (aceitando-se a hipótese 3), que o excesso de fluxo de caixa livre maximiza o comportamento assimétrico dos custos (aceitando-se a hipótese 4) e que a intensidade dos ativos fixos utilizados também impulsiona o aumento na assimetria dos custos (aceitando-se a hipótese 5).

Por fim, identificou-se que a intensidade das dívidas não diminui a assimetria dos custos para o cenário observado conforme preposição da literatura, rejeitando-se a hipótese 6. Os achados consolidados desta pesquisa são essenciais, visto que a tomada de decisão de inúmeras partes interessadas nas organizações (como, por exemplo, gestores e investidores) perpassa pelas informações contábeis, sobretudo para gestores as informações de cunho gerencial, como é o caso do comportamento dos custos.

5. Considerações finais

Este estudo teve por objetivo verificar os fatores associados ao comportamento dos custos em períodos de prosperidade e crise econômica em empresas dos países que compõem o PIIGS, observando os efeitos do fluxo de caixa livre, da intensidade dos ativos e da intensidade das dívidas, além de diferenças setoriais. Os achados identificados mediante estatística descritiva e teste de médias (t de student) confirmam majoritariamente a lógica teórica de que em períodos de recessão econômica as empresas operam com margens de lucro inferiores comparativamente a de períodos de prosperidade econômica. Conforme He et al. (2010), períodos de crise estão atrelados à redução do poder aquisitivo da população como um todo, fazendo com que, por inúmeras vezes, as organizações adotem a política de redução do preço de venda de seus produtos, visando manter a demanda vinculada à capacidade produtiva (He et al., 2010). A manutenção dos preços, por sua vez, tende a resultar em queda nas vendas e, assim, a não readequação da estrutura de custos faz com que os custos fixos (assim definidos pelo modelo tradicional) sejam diluídos numa quantidade inferior de produção, além de ocorrer perda de escala. Qualquer dos dois efeitos mencionados resulta em queda na margem operacional, factível de ocorrer em períodos de crise econômica conforme evidências empíricas encontradas.

Quanto ao comportamento dos custos, identificou-se, por intermédio de regressão linear, conforme o modelo proposto por Anderson et al. (2003) e incorporando variáveis explicativas de estudos correlatos como de He et al. (2010), Chen et al. (2012), Dalla Via e Perego (2014) e Abu-Serdaneh (2014), que o comportamento dos custos de empresas dos países do PIIGS apresenta preponderância sticky, ou seja, o aumento dos custos ocorre de forma mais acentuada quando do aumento da receita do que a redução dos custos quando da diminuição da receita em proporção equivalente.

Os resultados apontaram a importância de se analisar o comportamento dos diferentes tipos de custos - custos dos produtos vendidos (CPV), custos (despesas) com vendas, gerais e administrativos (DVGA) e custos totais (CT) - em ambos os cenários econômicos, visto que, em geral, a assimetria nos custos (despesas) com vendas, gerais e administrativos é menor em períodos recessivos, mas nos custos totais é maior, apontando que a readequação da estrutura de custos totais, principalmente no que concerne a parcela de custos dos produtos vendidos, é mais difícil de ser realizada no curto prazo por gestores a fim de maximizar a utilidade da estrutura corporativa e, assim, atender à nova demanda de vendas, que por inúmeras vezes na recessão é inferior a do período anterior.

Tais evidências acima citadas corroboram com as perspectivas teóricas de He et al. (2010) que a assimetria dos custos pode ter comportamento ambíguo em períodos recessivos. Mais precisamente, tem-se que na crise, com a maior tendência de queda na demanda, as empresas passam a acumular recursos subutilizados geradores de custos, o que aumenta a assimetria. Devido à necessidade latente que gestores enfrentam para cortar custos em períodos recessivos, a fim de manter a organização que administram no mercado, os custos podem passar a apresentar menor assimetria. Dessa forma, as evidências observadas neste estudo buscam suporte para explicação em ambos os entendimentos, sendo necessário identificar os tipos de custos para sua correta avaliação.

As evidências encontradas nesta pesquisa apontam ainda que nos cinco setores foco de estudo, os custos totais (CT) crescem em menor magnitude quando do aumento da demanda nos períodos de crise comparativamente aos períodos de prosperidade econômica. Tais achados são relevantes, pois demonstram que empresas que experimentam crescimento produtivo mesmo em períodos recessivos, tendem a otimizar com maior eficiência sua estrutura, seja através do maior poder de barganha, do ganho de escala ou, ainda, reestruturando a empresa apenas para suprir a nova demanda, sem que haja extrapolação da exposição de investimentos que geram custos no presente e que tendem a gerar resultados apenas no futuro, diante de uma perspectiva otimista dos gestores, que geralmente não ocorre em períodos recessivos. Ressalta-se que por mais que haja algumas similaridades, em geral, o comportamento dos custos diverge entre os setores, corroborando com os entendimentos de Richartz e Borgert (2014) e Subramaniam e Watson (2016) de que as empresas atuantes em atividades diferentes possuem necessidades estruturais diversificadas e, assim, torna-se de suma importância identificar as peculiaridades de cada setor.

Por fim, os achados vinculados aos modelos que contemplam fatores explicativos ao comportamento assimétrico dos custos apontaram que o fluxo de caixa livre e a intensidade dos ativos fixos são fatores importantes a serem considerados para empresas dos países do PIIGS. Mais especificamente, tem-se que tanto a abundância do fluxo de caixa livre bem como o uso mais intensivo de ativos fixos proporcionam aumento na assimetria dos custos, visto que empresas com estas características demoram maior tempo para ajustarem seus custos quando da queda na demanda, corroborando, portanto, com estudos recentes como de He et al. (2010), Chen et al. (2012), Dalla Via e Perego (2014) e Abu-Serdaneh (2014). A intensidade das dívidas, por sua vez, apontou baixo poder de explicação e com nível de confiabilidade reduzido, sendo, portanto, pouco importante para explicar o comportamento assimétrico dos custos das empresas foco de análise.

Os resultados desta pesquisa são importantes, visto que trazem novos insights acerca de um contexto pouco estudado sob o tema proposto, mesmo diante da importância de tais nações para a economia mundial. A abordagem da crise econômica ainda é incipiente na literatura, visto que até então apenas He et al. (2010) no contexto japonês e Banker et al. (2013b) no cenário norte-americano haviam observado tal perspectiva. O mesmo se observa em relação às inferências setoriais realizadas e os fatores vinculados à estrutura corporativa investigados, que contribuem para o avanço do conhecimento existente sobre o tema.

De fato, as contribuições deste artigo são de interesse para inúmeros usuários da informação contábil, entre eles gestores e acionistas (e potenciais acionistas). Compreender o comportamento dos custos, sobretudo em períodos adversos da economia, bem como os fatores que explicam este comportamento é de suma importância para gestores identificarem possíveis caminhos para que a tomada de decisão seja assertiva, visando manter a perenidade da organização no mercado. Acionistas (e potenciais acionistas), por sua vez, podem identificar que fatores como o excesso de fluxo de caixa tem tendência de levar a organização à ineficaz gestão dos recursos, como cortes de custos excedentes de forma tardia, o que pode comprometer futuramente o desempenho da corporação e, por consequência, o investimento realizado no mercado de capitais pelo acionista. Assim, um acionista (ou potencial acionista) pode tomar a decisão de comprar ou vender uma ação corporativa com base em fatores explicativos ao comportamento dos custos. Dessa forma, cabe a pesquisadores compreender este fenômeno e outras variáveis explicativas visando proporcionar maior conhecimento acerca do tema.

Com base no exposto, ressalta-se a importância do desenvolvimento de pesquisas futuras, visto a complexibilidade e abrangência do tema. Logo, sugere-se a realização de estudos em outros ambientes, bem como o uso de outros potenciais fatores explicativos para o comportamento assimétrico dos custos, como questões ligadas à governança corporativa (Calleja et al., 2006; Richartz e Borgert, 2014); à legislação dos países em proteção aos empregados (Banker et al., 2013a); à intensidade do uso de mão de obra (Chen et al., 2012); aos aspectos macroeconômicos dos países (He et al., 2010; Abu-Serdaneh, 2014; Pamplona et al., 2016); entre outros que possam contribuir para a formação do conhecimento acerca do tema.