Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink1. Introducción

La variable género ha sido ampliamente estudiada en los últimos años en la literatura corporativa. A pesar de que se ha avanzado en materia normativa en algunos países, las estadísticas demuestran que existen áreas de oportunidad para alcanzar la equidad de género en posiciones estratégicas de empresas cotizadas. De acuerdo con el estudio realizado por Morgan Stanley Capital Investment (MSCI) en 2014, el 13% de los cargos directivos en el mundo estaban ocupados por mujeres y en los países emergentes la tasa apenas alcanzó el 9%. Además, la participación femenina en la presidencia del consejo de administración representa un escaso 3% en los países emergentes (Hartzler, 2016).

En Colombia, el porcentaje de mujeres en cargos a nivel directivo ocupa el tercer lugar entre los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), aunque la brecha salarial entre hombres y mujeres presenta un diferencial del 13,4% (Duque y Martinez, 2012). De acuerdo con la OCDE (2012), Chile presenta una tasa de participación femenina en el mercado laboral del 54%, la cual sigue siendo inferior al promedio obtenido por países de la OCDE que es de 62%. Chile registra uno de los menores porcentajes de mujeres en cargos directivos de las principales empresas, con tan solo un 5% de mujeres en los consejos cuando el promedio de los países de la OCDE es del 10% (OCDE, 2012). Por su parte, en una encuesta realizada por la Organización Internacional del Trabajo (OIT) en 2015, de 733 cargos directivos que existían en 100 de las principales empresas en Chile, se registró que tan solo el 3,4% de los puestos directivos estaban a cargo de mujeres, y que los hombres ganaban un 30% más que las mujeres (OIT, 2015).

La teoría de los stakeholders afirma que una organiza ción forma parte de un sistema social amplio en donde la organización impacta y ésta a su vez es impactada por otros grupos de interés (Freeman, 2001; Deegan, 2002). La reacción de la empresa ante los grupos de interés no solamente depende del entorno institucional en el cual opera, sino de las características de los tomadores de decisiones, por ejemplo de la diversidad de género en los órganos de decisión (Yasser, Al Mamum y Ahemd, 2017). Los beneficios del nombramiento de mujeres en posiciones estratégicas dentro de la empresa no son completamente claros, sin embargo, diversos estudios concluyen que las mujeres in ciden en el desempeño corporativo empresarial (Adams y Ferreira, 2009; Gregory-Smith, Main y O’Reilly III, 2014). De acuerdo con Bernardi y Threadgill (2010), la diversidad de género en el consejo se traduce en éxito financiero, mejora las discusiones de sus miembros, genera mayor competi tividad, incrementa la rentabilidad económica y fomenta un liderazgo más inclusivo.

A pesar de que el tema de diversidad de género y desempeño financiero ha sido ampliamente estudiado a nivel internacional, un número limitado de estudios se han realizado para analizar la influencia de la diversidad de género en el desempeño no financiero de la empresa, y en el contexto latinoamericano es inexistente. Además, es necesario entender cómo la variable género promueve perspectivas más amplias y diversas en el proceso de toma de decisiones, particularmente la adopción de prácticas de sustentabilidad, incluida la Responsabilidad Social Empresarial (RSE) (Rao y Tilt, 2016). La RSE es un resultado de las decisiones adoptadas por el consejo de administración y cada vez más los tomadores de decisiones ponen más atención al cumplimiento de este tema que es relevante para diversos grupos de interés (Elkington, 2006). Por ejemplo, Jamali, Safieddine y Rabbat (2008) concluyen que el consejo de administración juega un rol extratégico en la promoción de la sustentabilidad y RSE en empresas cotizadas.

Desde el enfoque de la teoría de los stakeholders, el presente artículo analiza si el grado de diversidad de género en el consejo de administración y posición de Director General o Chief Executive Officer (CEO) influye en la adopción de las prácticas de sustentabilidad y RSE en empresas cotizadas de Colombia y Chile. De esta forma, a través de un panel de datos no balanceado compuesto de 491 observaciones de empresas cotizadas en Colombia y Chile du rante el periodo 2011-2016, se realizan diversos análisis econométricos para estudiar la relación entre las variables de género y las dimensiones de sustentabilidad adoptadas por las empresas bajo estudio. El trabajo pretende llenar el vacío que existe en la literatura de países emergentes Latinoamericanos, en donde el tema no ha sido abordado. La literatura previa se ha centrado en analizar la relación entre la diversidad de género y el desempeño financiero de las organizaciones, pero en materia ética y RSE los escasos estudios se han centrado en Europa y países desarrollados.

El trabajo contribuye en diferentes aspectos a la literatura internacional. En primer lugar, se propone un índice de sustentabilidad que integra las dimensiones económica, ambiental y social, tomando como referencia la versión G4 del Global Reporting Initiative (GRI-G4). En segundo lugar, se aborda la perspectiva de género tanto en el consejo de administración como en la posición de CEO, lo cual difiere de estudios anteriores que solo se concentran en el consejo de administración. En tercer lugar, se extiende la literatura internacional, en un contexto que se caracteriza por una escasa participación de mujeres en posiciones estratégicas y por un entorno institucional débil en materia normativa. El presente estudio tiene implicaciones prácticas para las empresas analizadas y los tomadores de decisiones, ya que los resultados del estudio sugieren que la diversidad de género en el consejo y posición de CEO tiene una incidencia favorable en la dimensión económica de la sustentabilidad, mientras que las dimensiones ambiental y social disminuyen con la presencia femenina.

El trabajo se divide en cuatro secciones. En la primera se aborda la revisión de la literatura y se establecen las hipótesis de estudio, la segunda se centra en el diseño metodológico de la investigación, la tercera discute los resultados alcanzados y, la cuarta muestra las conclusiones, limitaciones y futuras líneas de investigación.

2. Marco teórico

Esta sección hace referencia al contexto y conceptos de diversidad de género y las prácticas de sustentabilidad en Colombia y Chile. Además, se fundamentan las hipótesis de estudio que analizan la relación entre la diversidad de género en el consejo y equipo directivo y el desempeño sustentable de empresas cotizadas en ambos países.

2.1. Equidad de género y responsabilidad social empresarial

El término “techo de cristal” o segregación laboral hace referencia a la discriminación basada en el sexo o género y se caracteriza por una superficie superior invisible en la carrera laboral de las mujeres que es difícil traspasar (Barberá, Dema, Estellés y Devece, 2011). Pérez y Ávila (2009) definen a la equidad de género como la relación equitativa entre hombres y mujeres tomando como base sus dife rencias, la igualdad de derechos y el reconocimiento de la dignidad humana. Desde la perspectiva del gobierno corporativo, la diversidad se refiere a la composición de los órganos de decisión como son el consejo de administración y el equipo directivo, y es una combinación de atributos, características y experiencia que contribuyen a enriquecer el proceso de toma de decisiones (Walt e Ingley, 2003).

En Colombia, la Ley 581 del año 2000 “Ley de Cuotas”, reglamenta la participación femenina en las ramas y órga nos del poder público, mientras que la Ley 823 de 2003 establece normas en relación a la igualdad de oportunidades para las mujeres. En 2011, se crea la Comisión Legal para la Equidad de la Mujer del Congreso de la República de Colombia por medio de la Ley 1434. Por su parte, en Chile, la Ley 19611 de 1999 establece la iguadad jurídica entre hombres y mujeres, mientras que la Ley 19739 de 2001 condena la discriminación por edad y estado civil en la postulación a empleos. La Ley 20480 de 2010 establece medidas contra la discriminación y la Ley 20820 de 2015, crea el Ministerio de la Mujer y la Equidad de Género. A pesar de la normatividad existente que promueve la equidad de género en ambos países, no se ha logrado incorporar este tema en el Código de Buen Gobierno Corporativo de Colombia ni en la Ley 20382 de 2009 que regula los gobiernos corporativos de las empresas chilenas.

Por otra parte, se debe tener presente que la teoría del Triple Bottom Line propuesta por Elkington (1997) y que hace referencia al desempeño social, económico y medioambiental de la empresa, ha sido adoptada para diseñar in dicadores que midan de forma integral el desempeño de la organización, mientras que la RSE enfoca sus esfuerzos al cuidado del medio ambiente, la sustentabilidad de las nuevas generaciones y a las necesidades de los diferentes grupos de interés (Jamali y Mirshak, 2007). Adicionalmente, Clark (1916), uno de los economistas prominentes de la Universidad de Chicago, hizo un señalamiento en torno a la RSE de los empresarios, donde manifestaba la importancia del sentido de la solidaridad, del compromiso social y el ideal de dejar el mundo por lo menos igual a como fue encontrado. Más adelante, Bowen (1953) definió a la RSE como aquellas políticas corporativas que deben adoptar las organizaciones para satisfacer las necesidades de todos los stakeholders.

En este sentido, desde hace ya varios años han surgido normas, índices e informes que miden el desempeño de las empresas en materia de sustentabilidad en sus dimensiones económica, social y ambiental. De acuerdo con Duque, Cardona y Acevedo (2013), los indicadores más destacados en materia de RSE son: la Norma de Aseguramiento AA1000APS, el Sistema de Gestión Ética y Socialmente Responsable (SGE21), las normas del Social Accountability International (SAI), el Instituto Ethos, y uno de los referentes más importantes a nivel internacional es el Global Reporting Initiative (GRI). El Global Reporting Initiative (GRI) versión G-4 se compone de tres dimensiones o categorías, las cuales se dividen en subcategorías y aspectos: 1) dimensión eco nómica, que se refiere a indicadores como el desempeño económico, presencia en el mercado, consecuencias eco nómicas indirectas y prácticas de adquisición, 2) dimensión medioambiental, centrada en el uso de materiales, energía, agua, biodiversidad, emisiones, efluentes y residuos, pro ductos y servicios, transporte, aspecto general, evaluación ambiental de los proveedores, mecanismos de reclama ción en materia ambiental, y 3) dimension social, referida a las prácticas laborales y trabajo digno, derechos humanos, sociedad y responsabilidad sobre productos (GRI, 2015).

2.2. Hipótesis de estudio

El consejo de administración desempeña un papel fundamental en la implementación de la estrategia corporativa y el desempeño en las dimensiones económica, social y ambiental (Liao, Lin y Zhang, 2016). La diversidad de género en el consejo enriquece las discusiones en el consejo e incrementa la capacidad de la supervisión en el proceso de divulgación de información corporativa (Briano y Saavedra, 2015; Post, Rahman y Robow, 2011). De acuerdo con Zhang, Zhun y Ding (2013), las mujeres que ocupan la posición de presidente del consejo o Chairman of the Board (COB) in crementan el número de acciones sociales en la comunidad, motivando a que la empresa adopte una mejor imagen corporativa hacia los stakeholders, mientras que el género masculino generalmente se ocupa de asuntos económicos. Las mujeres que desempeñan el rol de COB son más éticas y dedican mayor atención a la responsabilidad social y la filantropía (Hafsi y Turgut, 2013; Handajani, Subroto, Sutrisno y Saraswati, 2014; Isidro y Sobral, 2015).

En esta línea, diversos estudios sostienen que las empresas que incorporan más mujeres en los consejos de administración, generalmente, tienen un gobierno corporativo más robusto y en sus acciones consideran una gama más amplia de stakeholders (Rosener, 2003; Konrad y Kra mer, 2006). Además, las mujeres directoras utilizan herramientas como la innovación y la sustentabilidad para evaluar el desempeño de la organización y son más propensas a incorporar códigos de conducta que sus homólogos masculinos (Stephenson, 2004). Por lo tanto, la presencia de las mujeres en cargos directivos tiene un efecto positivo en las calificaciones, informes y desempeño sustentable, sensibilizando a las organizaciones a incrementar el número de prácticas y ofrecer mayor cobertura a la comunidad y demás grupos de interés (Galbreath 2011; Boulouta 2013; Setó-Pamies 2015).

Si bien, las mujeres se enfocan más en la parte filantrópica, el acto de dar podría incidir positivamente en las relaciones con los stakeholders, mejoran la reputación de la empresa y como consecuencia pueden generar un impacto positivo en las ganancias futuras de la empresa (Williams y Barrett, 2000). En el mismo orden de ideas, Williams (2003) encontró una relación positiva entre la participación femenina en los consejos de administración y su orientación hacia la sustentabilidad, mientras que los hombres están mas enfocados en el desempeño económico de las organizaciones y no en los aspectos legales y éticos. Franke (1997) concluye que las empresas con más mujeres en sus consejos de administración promueven un mejor gobierno corporativo y un comportamiento más ético, en tanto que McGuinness, Vieito y Wang (2017) ponen de manifiesto que un consejo de administración conformado por al menos tres mujeres, aumenta la credibilidad de la información revelada, lo que conduce a que las memorias de RSE generen un mayor valor para la empresa y desempeño financiero. Del mismo modo, un estudio desarrollado por Catalyst (2007) en materia de sustentabilidad, afirma que un mínimo de tres mujeres en el consejo motiva a mejores resultados financieros. Dado lo anterior, se plantean las siguientes hipótesis de investigación:

H1a. La diversidad de género en el consejo de administración y posición de COB incide positivamente en el nivel de cumplimiento de sustentabilidad en su dimensión ambiental en las empresas cotizadas de Colombia y Chile.

H1b. La diversidad de género en el consejo de administración y posición de COB incide positivamente en el nivel de cumplimiento de sustentabilidad en su dimensión social en las empresas cotizadas de Colombia y Chile.

H1c. La diversidad de género en el consejo de administración y posición de COB incide positivamente en los indicadores económicos de sustentabilidad en las em presas cotizadas de Colombia y Chile.

En la misma línea, Lazear y Sherwin (1990) propusieron uno de los primeros modelos económicos sobre brecha de género, el cual predice que las mujeres deben tener mayores habilidades que los hombres para ser elegidas como CEO o parte del equipo directivo, por lo que tienen menos probabilidades de ser promovidas. Por otra parte, Booth, Francesconi y Frank (2003) utilizan el concepto de “pisos pegajosos”, que se refiere al proceso en el cual las mujeres son promovidas en la misma medida que sus colegas masculinos, pero experimentan un crecimiento de compensa ción mas lento después de la promoción. En la misma línea, Eagly y Johannesen (2001) afirman que el género femenino posee un liderazgo más democrático que los hombres y supera a sus homólogos masculinos en la dimensión de liderazgo transformacional y tienden a favorecer la participación de todos los colaboradores. Por su parte, Huang y Kisgen (2013) afirman que las mujeres CEO disminuyen los costos de agencia, debido a que logran alinear los intereses de la organización con los intereses de los accionistas, lo cual podría mejorar la efectividad de la organización dentro de la dimensión social.

Tener CEOs mujeres en las empresas genera una ventaja competitiva en las organizaciones debido a que tienen un enfoque más dirigido a la calidad y a los stakeholders (Silverstein y Sayre, 2009). En el informe Catalyst (2007) se evidencia que la participación femenina en el equipo direc tivo o como CEO tuvo efectos positivos en el desempeño corporativo, el retorno sobre el patrimonio aumentó en un 53%, el margen de beneficio en un 42% y el retorno del capital invertido en un 66%. Son diversos los estudios que evidencian que las mujeres que se integran a posiciones de primer nivel desarrollan más proyectos sustentables en comparación con los hombres, puesto que tienden a favore cer nuevos proyectos por encima de las causas existentes, financiando becas y programas sociales (Bauer, Guenster y Otten, 2004). En este contexto, las mujeres son más sensibles a realizar donaciones o actividades filantrópicas que los hombres en una situación de crisis, promueven las donaciones caritativas como un instrumento para ayudar a la comunidad en general, consolidan relaciones estratégicas, y están enfocadas a demostrar gratitud y creencias mora les hacia la sociedad (Marx, 2000). De acuerdo con lo discutido anteriormente se establecen las siguientes hipótesis:

H2a. La diversidad de género en el equipo directivo (cargo de CEO y porcentaje de mujeres en el equipo directivo) motiva a un mayor cumplimiento de sustentabilidad en su dimensión ambiental en las empresas cotizadas de Colombia y Chile.

H2b. La diversidad de género en el equipo directivo (cargo de CEO y porcentaje de mujeres en el equipo directivo) motiva a un mayor cumplimiento de sustentabilidad en su dimensión social en las empresas cotizadas de Colombia y Chile.

H2c. La diversidad de género en el equipo directivo (cargo de CEO y porcentaje de mujeres en el equipo directivo) motiva a un mayor desempeño de sustentabilidad en su dimensión económica en las empresas cotizadas de Colombia y Chile.

3. Metodología

En este apartado se describe la muestra, las variables de estudio y se establecen los modelos econométricos que se comprobarán en la sección de resultados.

3.1. Muestra de estudio

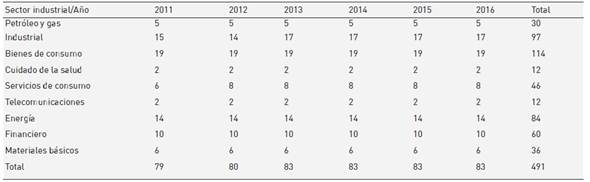

El estudio se centra en las empresas cotizadas de la Bolsa de Valores de Colombia y las empresas de mayor cotización bursátil en la Bolsa de Valores de Santiago de Chile que integran el índice de Precios Selectivo de Acciones (IPSA), durante el periodo 2011-2016. Se utilizó la clasificación Industry Classification Benchmark (ICB) para agrupar a las empresas de 10 sectores: petróleo y gas, industrial, bienes de consumo, cuidado de la salud, servicios de consumo, telecomunicaciones, utilidades, financiero, tecnológico y materiales básicos. En el caso de Colombia, el total de empresas que cotizan en la Bolsa de Valores es de 69 excluyendo 12 entidades bancarias y 7 empresas cuya in formación no se encontró disponible en sus informes anuales o sitios web, para un total de 50 empresas y 293 observaciones. En Chile, el total de empresas que cotizan en el IPSA es de 40, se excluyeron 6 entidades bancarias y una empresa cuya información no estuvo disponible, dando un total de 198 observaciones. La tabla 1 describe la muestra de estudio por año y sector industrial en ambos países. Los sectores con mayor participación en Colombia son los bie nes de consumo, el sector industrial y el sector de energía. En Chile los sectores con mayor número de empresas son el industrial, el de bienes de consumo y el de energía.

Tabla 1 Muestra de estudio total por año y sector industrial - Colombia y Chile

Fuente: elaboración propia a partir de los datos de las Bolsas de Valores de Colombia y Chile.

La información de las variables de estudio se obtuvo de forma manual de cada uno de los informes anuales utilizando la técnica de análisis de contenido (Samaha y Dahawy, 2011). Una vez concluida la base de datos, se llevó a cabo el tratamiento de outliers o valores extremos para el caso de las variables financieras, truncando los valores extremos al percentil 2. Para analizar la relación entre la participación de las mujeres en el consejo de administración y posición de CEO y la adopción de prácticas sustentables en sus dimensiones ambiental, social y económica, se realizan diversos análisis econométricos adoptando un panel de datos con efectos fijos, controlando por sector industrial y año de estudio.

3.2. Especificación del modelo y medición de las variables de estudio

3.2.1. Variable dependiente

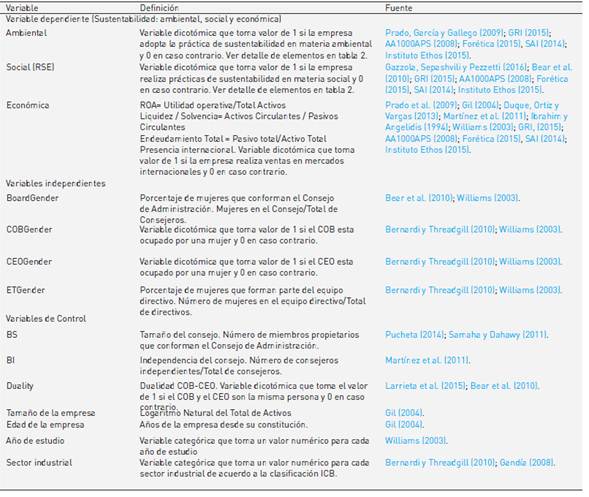

El índice propuesto para medir el grado de adopción de prácticas de sustentabilidad en las empresas cotizadas de Colombia y Chile está basado en los elementos propuestos por los documentos referentes en RSE a nivel mundial, como son el GRI-G4, el AA1000, el SAI 8000, el SGE21 y el Ethos. El índice es de aplicación voluntaria, dado que en Colombia y Chile no existen leyes mandatorias que obligue a las empresas a adoptar prácticas sustentables en las dimensiones económica, ambiental y social, por lo que el resultado obtenido en el índice refleja las prácticas de adopción voluntaria de las empresas bajo análisis.

El índice se compone de 28 elementos, de los cuales 4 pertenecen a la dimensión económica (14,29%), 8 a la dimensión ambiental (28,57%) y 16 a la dimensión social (57,14%). Esta última se subdivide a su vez en las categorías de prácticas laborales y trabajo digno, derechos humanos, sociedad y responsabilidad sobre productos. El índice es ponderado y toma un valor entre 0% y 100%, lo que indica que aquéllas empresas con mayor ratio, han adoptado un mayor número de prácticas en RSE. Para las dimensio nes ambiental y social, cada elemento toma el valor de 1 si la empresa adopta esa práctica y de 0 en caso contrario. En el caso de la dimensión económica, las razones financieras se calculan de acuerdo a la literatura financiera. La tabla 2 describe la composición de cada una de las dimensiones que integran el índice de RSE.

Tabla 2 Índice de sustentabilidad

Fuente: elaboración propia con base en los elementos contenidos en GRI (2015), SAI (2014), Instituto Ethos (2015), Forética (2015) y AA1000APS (2008).

3.2.2. Variables independientes

Tomando como referencia los estudios realizados por Larrieta, Velasco, Férnandez de Bobadilla, Alonso e Intxaurburu (2015); Bear, Rahman y Post (2010); Williams (2003); Isidro y Sobra (2015) y McGuinness et al. (2017), se han definido como variables independientes al porcentaje participación femenina en el consejo, el género del COB, el género del CEO y el porcentaje de mujeres en el equipo directivo.

3.2.3. Variables de control

Como variables de control se integran al modelo la composición del consejo (tamaño, independencia y dualidad). De acuerdo con Giannarakis (2014), Pucheta (2014) y Samaha y Dahawy (2011), un consejo más grande promueve una mayor RSE. Por su parte, Martínez, Arcas y Garcia (2011) y Haniffa y Cooke (2005) sostienen que las empresas con más miembros independientes en sus consejos son más propensas a cuidar los intereses de los grupos de interés. Por otra parte, Larrieta et al. (2015) y Bear et al. (2010) afirman que la dualidad en el rol de COB/CEO incide des favorablemente en la participación en actividades sociales y afecta el nivel de trasparencia de la organización. También se incluyen el tamaño de la empresa, edad, sector in dustrial y año objeto de estudio. El tamaño de la empresa podría motivar a un incremento en la transparencia en las memorias de sustentabilidad, debido a que estas empresas pretenden aumentar su reputación y las economías de escala (Gil, 2004). Por otra parte, la variable edad de la empresa ha sido relacionada con la reputación y el tiempo de permanencia de la empresa en el mercado (Gil, 2004). La tabla 3 describe la medición de las variables de estudio (dependiente, independientes y de control).

3.3. Modelo empírico

El análisis empírico busca analizar si la participación fe menina en el consejo de administración y equipo directivo, inciden en el nivel de cumplimiento en sustentabilidad en sus dimensiones económica, ambiental y social. Las ecuaciones [1], [2], [3] y [4], muestran los modelos adoptados en la investigación. Los modelos 1 y 2 muestran la relación de la participación de mujeres en el consejo de administración sobre la sustentabilidad en sus dimensiones económica, ambiental y social. Los modelos 3 y 4, estudian la influencia de las mujeres en el equipo directivo sobre el cumplimiento sustentable.

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

Donde βj (Controlsit) es el conjunto de variables de control (tamaño e independencia del consejo, dualidad COB-CEO, tamaño y edad de la empresa, años cotizando en bolsa, rentabilidad de la empresa o Retorno sobre los Activos (ROA) y las variables dicotómicas para el sector industrial y el año de estudio) y μit es el término de error.

4. Discusión de resultados

En esta sección se describen los resultados de la investigación a nivel descriptivo, correlacional y explicativo. Para esto se utiliza un panel de datos con efectos fijos para analizar la relación entre las variables de diversidad de género en posiciones estratégicas y las tres dimensiones que integran la sustentabilidad: ambiental, social y económica.

4.1. Análisis descriptivo

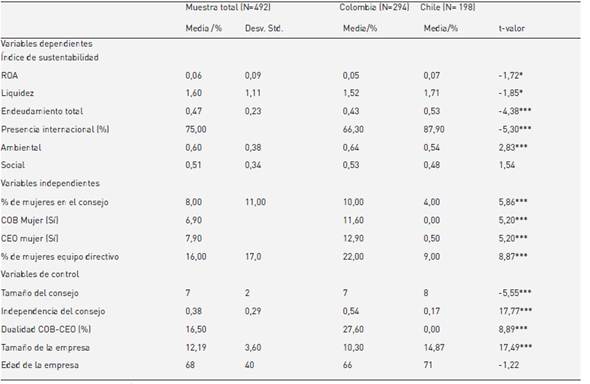

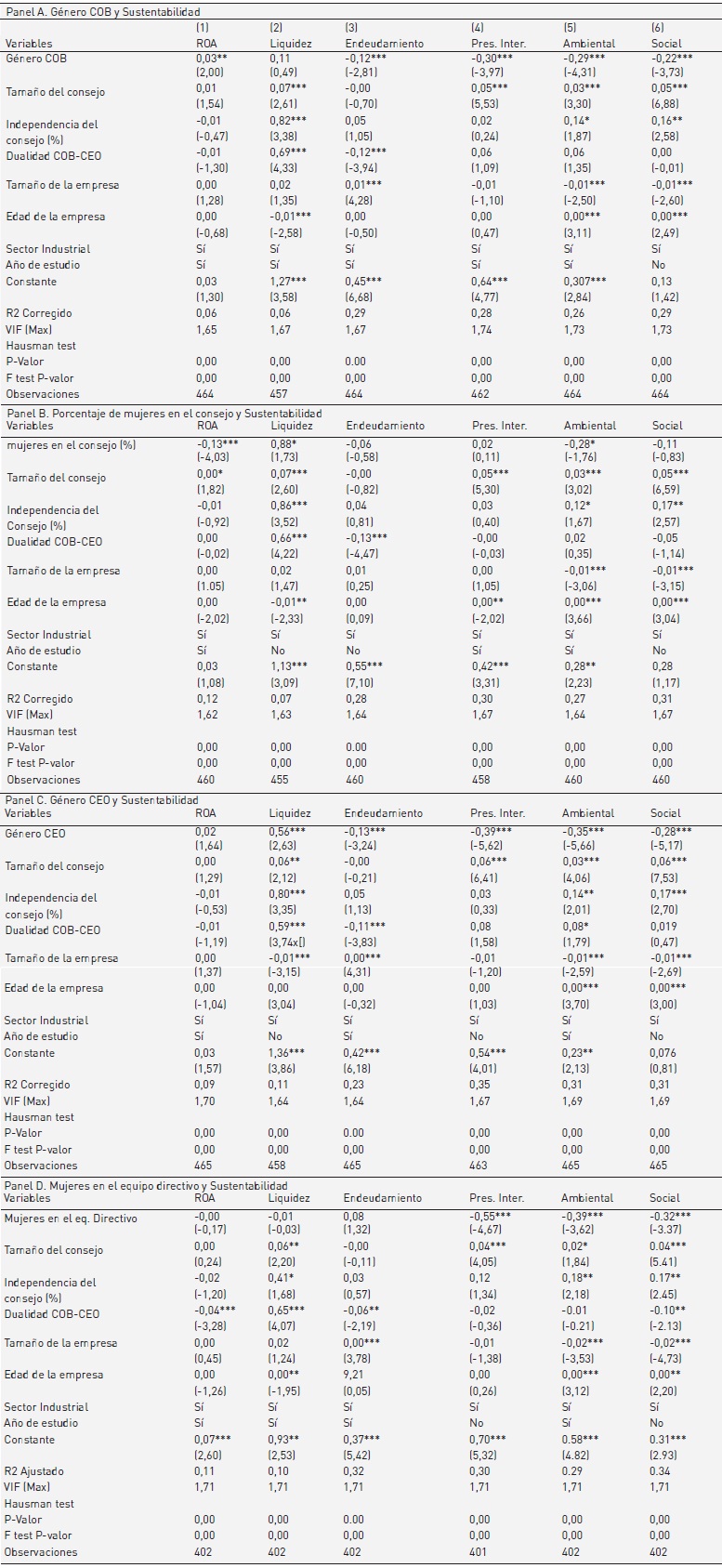

La tabla 4 muestra los estadísticos descriptivos de las variables de estudio (media, frecuencia en caso de variables categóricas y desviación estándar). Además, describe la diferencia de medias entre Colombia y Chile para muestras independientes a través del t-valor. A partir de lo anterior, se observa que en la dimensión económica, Chile obtiene mejores resultados en las variables ROA (0,07), liquidez (1,71), endeudamiento (0,53) y presencia internacional (87,90%), en comparación con Colombia que obtiene un ROA de 0,05, una liquidez de 1,52, un endeudamiento de 0,43 y una presencia internacional de 66,3%, siendo estas diferencias significativas al 0,10 para el ROA y la liquidez y del 0,01 para el endeudamiento y la presencia internacional. Con respecto a la dimensión social, Colombia muestra un desempeño más favorable en comparación con Chile (0,64 vs 0,54 con un nivel de significancia de 0,10). En la dimensión ambiental no hay diferencias significativas entre ambos países. Con relación a la participación femenina en posiciones estratégicas, se observa que Colombia promue ve en mayor medida la participación de mujeres en posiciones estratégicas. Por ejemplo, hay un 10% de participación de mujeres en el consejo en Colombia, y solamente un 4% en Chile, en tanto que las mujeres que ocupan el cargo de COB son del 11,6% en Colombia y de 0% en Chile, mientras que la posición de CEO representada por mujeres es del 12,9% en Colombia y de 0,5% en Chile. Finalmente, el porcentaje de mujeres en el equipo directivo representa un 22% para Colombia y solamente un 9% para Chile, siendo estas diferencias significativas a un nivel del 0,01. Con respecto a las variables de control, Chile tiene consejos de mayor tamaño (8 vs 7), Colombia promueve mayor independencia entre los consejeros (0,54 vs 0,17), aunque Colombia adopta en mayor medida la práctica de dualidad COB-CEO (27,6% vs 0%), mientras que las empresas de mayor tamaño se encuentran en Chile. Todas estas diferencias son sig nificativas a un nivel de 0,01.

4.2. Análisis de correlación

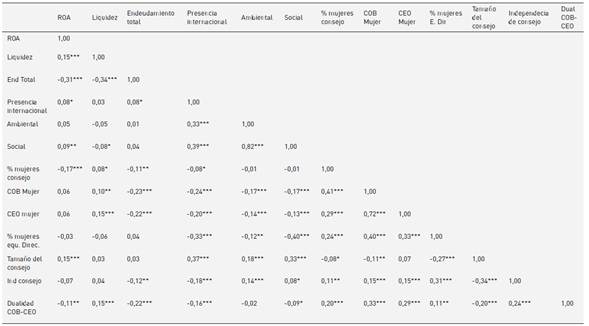

La tabla 5 muestra las correlaciones entre las variables de estudio. Se observa una correlación positiva y significativa entre las variables COB mujer, CEO mujer y la liquidez de la empresa (p=0,05 y 0,01). Por su parte, se observa una correlación significativa y negativa entre las variables COB mujer, CEO mujer y el endeudamiento, la presencia internacional, dimensión ambiental y dimensión social (p=0,01). El porcentaje de mujeres en el equipo directivo se correlaciona negativamente con las variables de presencia internacional, la dimensión ambiental y la social, mientras que el tamaño del consejo se asocia positivamente con estas variables (p=0,01 y 0,05). La independencia del consejo se relaciona negativamente con el nivel de endeudamiento y la presencia internacional y positivamente con las dimensiones social y ambiental (p=0,01 y 0,10), mientras que la dualidad COB-CEO tiene una asociación negativa con las dimensiones de sustentabilidad. No se observan proble mas de correlación fuertes entre las variables de estudio.

4.3. Análisis de regresión múltiple

La tabla 6 muestra el análisis de panel de datos con efectos fijos de acuerdo a los cuatro modelos descritos en el apartado 3.3. El panel A establece la relación entre la variable género del COB y las dimensiones de sustentabilidad. Se observa un efecto positivo en el ROA (p=0,05) y un efecto negativo en el nivel de endeudamiento, la presencia internacional y las dimensiones ambiental y social (p=0,01). El tamaño del consejo tiene un efecto favorable sobre la liquidez, la presencia internacional y las dimensiones ambiental y social (p=0,01), mientras que la independencia del consejo incrementa la liquidez (p=0,01), la dimensión am biental (p=0,10) y la social (p=0,05). La dualidad COB-CEO impacta favorablemente a la liquidez (p=0,01) y negativa mente al nivel de endeudamiento (p=0,01).

El panel B muestra la relación entre el porcentaje de mujeres en el consejo y las dimensiones de sustentabi lidad. Se evidencia un impacto positivo sobre la liquidez (p=0,10) y un efecto negativo en el ROA (p=0,01) y la dimensión ambiental (p=0,10). Por su parte, el tamaño del consejo incide favorablemente en el ROA, la liquidez, la presencia internacional y las dimensiones ambiental y social. La independencia del consejo motiva a una mayor liquidez e incrementa el cumplimiento de las dimensiones ambiental y social. Finalmente, la dualidad COB-CEO incrementa la liquidez y disminuye el endeudamiento.

El panel C de la tabla 6 demuestra que la presencia de mujeres en la posición de CEO incrementa la liquidez (p=0,01), aunque inhibe el nivel de endeudamiento, la presencia internacional y las dimensiones ambiental y social. Se observa que el tamaño del consejo favorece la liquidez, la presencia internacional y las dimensiones social y ambiental. La independencia del consejo incrementa la liquidez y las dimensiones social y ambiental, mientras que la dualidad COB-CEO disminuye el endeudamiento y aumenta la liquidez.

El panel D muestra que la participación femenina en el equipo directivo inhibe el nivel de cumplimiento en las dimensiones ambiental (p=0,01) y social (p=0,01) y la pre sencia internacional (p=0,01) y no tiene influencia en los indicadores económicos. El tamaño y la independencia del consejo incrementan la liquidez, la presencia interna cional y las dimensiones ambiental y social, mientras que la dualidad COB-CEO reduce el ROA, el endeudamiento y la dimensión social. Por su parte, se observa una relación positiva entre la dualidad COB-CEO y la liquidez. Adicional mente, el Factor de Inflación de la Varianza (VIF) es menor a 2 en todos los análisis, por lo que no existen problemas de multicolinealidad entre las variables de estudio.

Los resultados evidencian que la presencia de mujeres en el consejo y equipo directivo tienen una influencia negativa en las dimensiones ambiental y social, aunque fa vorecen algunos indicadores financieros como el ROA y la liquidez.

5. Conclusiones

La presente investigación analizó la relación entre la participación de mujeres en el consejo de administración y equipo directivo y las prácticas de sustentabilidad y RSE en empresas cotizadas de Colombia y Chile. Este estudio propuso un índice de cumplimiento voluntario de susten tabilidad que integra tres dimensiones: ambiental, social y económica. Con respecto a la participación femenina en posiciones estratégicas, los resultados muestran que Colombia promueve una mayor participación en comparación con Chile, aunque las mujeres siguen siendo minoría en ambos países, principalmente en las posiciones de COB y CEO. Al aplicar el índice de sustentabilidad a cada una de las empresas analizadas, Colombia evidencia mejor desempeño en las dimensiones ambiental y social, mientras que Chile obtiene un rendimiento financiero superior en lo que se refiere rentabilidad, liquidez, endeudamiento y presencia internacional. Con respecto a la relación entre la presencia de mujeres en las posiciones de COB o como consejeras y el nivel de cumplimiento en sustentabilidad, se observa un efecto favorable sobre el ROA y la liquidez, por lo cual se acepta la hipótesis 1c, mientras que en las dimensiones ambiental y social su efecto es desfavorable, lo que lleva a rechazar las hipótesis 1a y 1b. Por su parte, la relación entre la participación femenina como CEO o en el equipo directivo y el nivel de cumplimiento en sustentabilidad, pone de manifiesto una influencia negativa hacia las dimensiones ambiental y social, aunque se incrementa la liquidez, lo que lleva a aceptar parcialmente la hipótesis 2c y a rechazar las hipótesis 2a y 2b.

Los resultados obtenidos en esta investigación contradicen a los obtenidos en otros contextos, los cuales han mostrado que las mujeres inciden favorablemente en el nivel de cumplimiento en sustentabilidad. En el caso de Colombia y Chile, el entorno institucional se caracteriza por una es casa participación de mujeres en posiciones estratégicas, lo que conduce a que su influencia en las decisiones estratégicas aún sea limitada. En este contexto, Bilimoria y Piderit (1994) afirman que cuando las mujeres son minoría, o están asignadas a comités “blandos” como los de asuntos públicos, y no en comités que tienen un mayor impacto en la gobernanza empresarial, las ventajas y beneficios que las mujeres pueden aportar a las organizaciones se pue den ver disminuidas y no impactan de manera significativa en los resultados corporativos.

En este orden de ideas, el término Tokenismo ha sido adoptado para referirse a la escasa presencia de mujeres en los cargos directivos, y se refiere a que la presencia de grupos minoritarios de mujeres en las empresas se debe a una presión externa y representa un símbolo para cumplir con las exigencias sociales, por lo que sus opiniones no se tienen en cuenta o son subvaloradas generando un impacto nulo en el desempeño corporativo. Además, vincular a la sustentabilidad en su dimensión ambiental desde una perspectiva de género en los consejos de administración, se convierte en una tarea compleja si las mujeres siguen representando un grupo minoritario y sus opiniones se en cuentran transgredidas por un entorno de inequidad (Ruiz- Mejía y López-Ribera, 2003). Del mismo modo, Kramer, Konrad, Erkut y Hooper (2007) afirman que cuando aumenta el número de mujeres a tres o más en las posiciones de liderazgo, aumenta la probabilidad de que las ideas de las mujeres se escuchen y la dinámica en la empresa cambie sustancialmente. Contar con tres o más mujeres puede crear una masa crítica donde las mujeres ya no sean vistas como extrañas y puedan influir en el contenido, proceso y desempeño de las organizaciones. De ahí la importancia de adoptar una estrategia de diversidad de género en posiciones de liderazgo y no solamente como un requerimiento legal para cumplir con una cuota de género, con el objetivo de promover estilos de dirección innovadores y participa tivos que favorezcan el desempeño corporativo (Charlo y Núñez, 2012).

Las limitaciones de este trabajo constituyen una oportunidad para futuras líneas de investigación. Si bien la muestra de estudio se centra en dos países latinoamericanos, para futuros estudios se sugiere extender la muestra de estudio a otros países de Latinoamérica e integrar un mayor espacio temporal. Además, el estudio se centra en empresas cotizadas en Colombia y Chile, por lo que sería interesante aplicarlo a empresas medianas y grandes que no cotizan en la Bolsa de Valores, y a otros sectores como el bancario. Además, se sugiere incluir otras variables que caracterizan a los consejeros como su edad, preparación académica o su independencia con respecto a los miembros familiares. El presente estudio es un referente para los responsables de emitir políticas o lineamientos en materia de equidad de género y sustentabilidad en el contexto latinoamericano.