Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introduction

Los funcionarios de gobierno y especialistas en desarrollo económico explican la prosperidad de las empresas y regiones en función de la innovación empresarial. En el caso de las grandes empresas se acepta sin reservas la causalidad positiva entre innovación tecnológica y competitividad. En cambio, aún se debate la existencia de esa causalidad en las pequeñas y medianas empresas, así como en los países de menor ingreso como son los de América Latina. De acuerdo a expertos en temas de organizaciones y consultores empresariales, una empresa logra una estrategia de innovación exitosa cuando aumenta una o más de las variables clave, siendo las más utilizadas las ventas, la productividad o las ganancias; de tal manera que el objetivo de los estudios empíricos ha sido probar la existencia de una relación significativa entre la innovación, y sus determinantes, con alguna medida de resultado como las mencionadas.

La razón por la que se cree que las pequeñas y medianas empresas son menos propensas a innovar es a causa de los costos que esta actividad conlleva, aunado a la necesidad de contar con personal calificado, el período de maduración de los proyectos y la incertidumbre, tanto del éxito comercial como técnico. En general, se esperaría que una empresa pequeña cuente con menores recursos financieros y humanos dedicados a la innovación, y que los dueños sean adversos a los proyectos con mayor riesgo.

La literatura reporta algunas particularidades en las formas de innovar en pequeñas y medianas empresas. Al respecto, se puede innovar usando únicamente recursos internos a la empresa, esta modalidad es costosa y no necesariamente garantiza el éxito del proyecto. En cambio, emprender proyectos innovadores en colaboración con socios externos, permite acortar los períodos de maduración, el lanzamiento de productos y utilizar conocimiento tecnológico más reciente. En los casos estudiados, para lograr el desempeño esperado al usar fuentes externas de innovación, se requirió que las empresas complementaran el esfuerzo de los socios tecnológicos dedicando recursos propios, los cuales permitieron absorber o implementar eficientemente, en sus organizaciones, las aportaciones de los socios. De esta manera, el ciclo completo de la innovación inicia con la adquisición del conocimiento tecnológico, el hallazgo de un proceso productivo nuevo, el desarrollo de un producto nuevo o mejorado y, finalmente, obtener el impacto que la empresa pueda observar en sus variables de desempeño.

En este contexto, el presente artículo calcula estadísticamente el aumento en la productividad de las pequeñas y medianas empresas asociado a la inversión en innovación, usando datos sectoriales y subnacionales de México. También, se parametriza la contribución de las fuentes internas y externas a los proyectos de innovación. Aunque han transcurrido décadas desde que se han sistematizado los indicadores de innovación, en los países en desarrollo las investigaciones son más recientes y los estudios con datos subnacionales apenas inician, incluyendo el caso mexicano. La base de datos que se utilizó aporta evidencia subnacional para México dado que comprende observaciones por entidad federativa de los sectores estratégicos, tanto de actividades manufactureras, como de los sectores comercio y servicios. La fuente de información es la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) de 2015 realizada por el Instituto Nacional de Estadística y Geografía (INEGI, 2015). Los resultados obtenidos permiten conocer la efectividad del esfuerzo innovador que realizan las pequeñas y medianas empresas en México, así como el tipo de estrategias que podrían seguir los inversionistas privados y los funcionarios de gobierno encargados de la materia.

Específicamente, las preguntas que se formulan son: ¿La inversión en innovación incrementa la productividad de las pequeñas y medianas empresas en una cuantía similar a otras inversiones como son la compra de maquinaria o la adquisición de equipo de cómputo? ¿Ha sido rentable la inversión en innovación para las pequeñas y medianas empresas, dado el costo y la incertidumbre? Por último ¿La inversión en innovación de las pequeñas y medianas empresas está más asociada a los esfuerzos internos de desarrollo tecnológico o a los esfuerzos externos?

Aunque podría creerse que la innovación tiene efectos notables sobre la productividad, la postura que se adopta es asumir que la innovación impacta sobre la productividad, no en una cuantía mayor, sino similar a otras inversiones de las empresas y, consecuentemente, que sí ha sido rentable. Se considera que los proyectos de innovación están más relacionados con fuentes externas, dadas las restricciones en las pequeñas y medianas empresas para madurar internamente desarrollos tecnológicos.

La metodología empleada fue un análisis de regresión utilizando cifras del Instituto Nacional de Estadística de México. La ecuación estimada tuvo como variable dependiente la productividad laboral y como principales variables explicativas tres insumos productivos: inversión en maquinaria y equipo, inversión en equipo de cómputo, e inversión en innovación. Para evitar una estimación inconsistente del impacto de la innovación sobre la productividad se instrumentó por separado una ecuación para la innovación, en la cual se usaron variables como inversión en proyectos tecnológicos intramuros y extramuros y otros indicadores de madurez tecnológica empresarial. Por último, se hicieron pruebas de hipótesis para validar o no la igualdad de los coeficientes de cada insumo productivo.

Después de esta introducción, se presenta la revisión de la literatura. Enseguida, se describen las variables utilizadas en el análisis. Posteriormente, se expone la metodología y los resultados. Por último, se ofrecen la discusión y las conclusiones.

2. Revisión de la literatura

En esta sección se presentan los antecedentes y fundamentos para enmarcar el análisis de la siguiente sección y para realizar una interpretación contextualizada de los resultados estadísticos.

2.1. Investigación y desarrollo y el desempeño innovador

Crespi y Zuniga (2012) publicaron un artículo sobre la relación entre los determinantes de la innovación usando información de seis países de América Latina. En este, los autores también estimaron el impacto que tiene el esfuerzo innovador sobre la productividad, cuya elección como medida de desempeño es generalmente aceptada, dada su contribución a las ganancias y al crecimiento de largo plazo. Contrario a lo que prevalece en la literatura, Crespi y Zuniga (2012) no utilizan a la variable investigación y desarrollo (I+D) como capital de conocimiento, justificándose en el bajo porcentaje (<1%) de los ingresos que se destinan a la innovación y desarrollo tecnológico. Si bien el conocimiento es intangible, los estudios empíricos han logrado capturar, con imperfecciones, el impacto sobre la productividad a través de las inversiones realizadas en I+D (Congressional Budget Office - CBO, 2005; Ortega-Argilés, Vivarelli y Voigt, 2009).

Por tanto, en vez de analizar la I+D, la medida que emplean Crespi y Zuniga (2012) es la inversión en innovación, asumiendo que es proxy del capital de conocimiento y consideran que es una variable que engloba, además del rubro de I+D, otros conceptos relacionados con la innovación, como son: diseño, maquinaria y equipo vinculados a innovaciones, ingeniería industrial, patentes, licencia de marcas, servicios técnicos y computacionales, mercadotecnia y capacitación. Estos autores logran identificar algunos determinantes del esfuerzo innovador de las empresas en Latinoamérica, como es la colaboración con socios tecnológicos y, a su vez, logran demostrar que un mayor esfuerzo innovador sí se traduce en más productividad.

A diferencia de regiones menos desarrolladas, en los países industrializados existe amplia literatura que relaciona la innovación y las pequeñas empresas. En Acs, Audretsch y Feldman (1994) se encuentra una metodología similar a la que se presentará en la sección metodológica. En particular, se usa una función de producción de conocimiento y tiene un enfoque empírico donde se reconoce el potencial innovador de pequeñas empresas, dado el entorno en que se encuentran. También se establecen las bases para identificar que las empresas de mayor tamaño usan más intensivamente sus fuentes internas de innovación; en cambio, las empresas de menor tamaño suelen tener una ventaja comparativa en el uso de fuentes externas.

Dada la extensa presencia de pequeñas y medianas empresas en América Latina, es conveniente diferenciar entre la propensión a innovar y la intensidad de innovación entre las grandes y las pequeñas y medianas empresas. En el estudio de Crespi y Zuniga (2012) se documentó que, efectivamente, es más probable hallar empresas innovadoras de tamaño grande que de menor tamaño (i.e. efecto propensión); sin embargo, al comparar la intensidad de innovación, ésta no es estadísticamente diferente entre los distintos tamaños de empresas que realizan regularmente esfuerzos innovadores. Por lo que, aunque exista un porcentaje menor de pequeñas y medianas empresas orientadas a la innovación, aquellas que dedican tiempo y recursos a la innovación suelen hacerlo, relativamente, con la misma intensidad que las grandes empresas (Ortega-Argilés et al., 2009).

2.2. Fuentes internas y externas de innovación

En la literatura existe un amplio consenso en torno a que son más productivas y rentables las empresas que realizan I+D y esfuerzos innovadores (Mata y Woerter, 2013). También se reconoce que las actividades de I+D y de innovación conllevan riesgo y altos costos. En este sentido, las pequeñas y medianas empresas para realizar prácticas innovadoras deben sortear barreras como son la falta de recursos y, posiblemente, de capacidades de absorción tecnológicas. Un texto clásico de los estudios sobre capacidad de absorción e I+D es el Cohen y Levinthal (1990) en donde se destacan el entorno (fuentes externas) y la necesidad de dedicar esfuerzos al aprendizaje para aumentar la probabilidad de innovar con éxito.

Sin embargo, para Ortega-Argilés et al. (2009) las cifras monetarias sobre investigación y desarrollo subestiman la magnitud real de la capacidad de absorción, toda vez que en las pequeñas y medianas empresas las actividades de I+D pueden ser temporales (no permanentes) e informales, realizando una búsqueda de beneficio y, a la vez, procurando reducir costos. Para lograr innovaciones no siempre se requiere en las empresas de un departamento interno de investigación y desarrollo. Se reconoce que las oficinas de diseño generan innovaciones de tipo incremental y permiten crear capacidades dentro de las pequeñas y medianas empresas para internalizar desarrollos tecnológicos externos que cada vez son más complejos (Bougrain y Haudeville, 2002). Al respecto se ha encontrado una correlación entre empresas innovadoras y la existencia de oficinas de diseño. Adicionalmente, dado el acortamiento del ciclo de vida de los productos, resulta atractivo acceder a fuentes externas a la empresa, considerando que existe una mayor disponibilidad de desarrollos y se puede evitar incurrir en los costos, especialmente cuando es alta la tasa de obsolescencia del conocimiento (Mata y Woerter, 2013).

Aunque existe un debate respecto a si recurrir a fuentes tecnológicas externas sustituye o complementa los esfuerzos propios de las empresas, para Cassiman, y Veugelers (2006) las fuentes tecnológicas externas tienden a promover en las empresas esfuerzos internos de absorción, los cuales pueden complementarse con las capacidades externas. Un caso de estudio en Colombia son las empresas mipymes (micro, pequeñas y medianas empresas) reconocidas como innovadoras, las cuales innovan a través de su vinculación con el entorno (Tarapuez, Guzmán y Parra-Hernández y Parra, 2016).

De esta manera, los resultados innovadores son mejores al combinar I+D externa con actividades internas. Específicamente, se ha encontrado que un aumento de las ganancias medianas derivadas de innovaciones con I+D externa y un cambio de los valores extremos en la distribución estadística de las ganancias, significaría que en ocasiones la rentabilidad podría ser alta y, en otras, decepcionante (Mata y Woerter., 2013). A pesar del riesgo implícito que existe al innovar en colaboración con fuentes tecnológicas externas, las pequeñas y medianas empresas no cuentan con suficientes recursos financieros o humanos para realizar internamente un proceso de innovación completo. Por ello, un cierto grado de apertura hacia fuentes externas permite a las empresas obtener aprendizaje, forjar habilidades y mejorar su desempeño innovador (Van Hemert, Nijkamp y Masurel, 2013).

3. Encuesta mexicana de productividad y competitividad

En México, una base de datos que ofrece información valiosa sobre los presupuestos destinados a I+D y a innovación es la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas de 2015 (ENAPROCE). La encuesta se conforma de 12 capítulos, entre los cuales se incluye el de ciencia, tecnología e innovación. El objetivo de la ENAPROCE es generar información nacional sobre las habilidades gerenciales y de otras variables de la operación de las empresas en 2014. El levantamiento de la información se realizó sobre 26.997 empresas utilizando como marco de referencia el directorio de los censos económicos de 2014. Adicionalmente, se consideraron como pequeñas y medianas empresas a aquellas con personal entre 11 y 100 empleados en los sectores comercio y servicios y de 11 a 250 en las manufacturas (INEGI, 2015).

La cobertura de la ENAPROCE es nacional y presenta información para cada una de las 32 entidades federativas de México y para conjuntos de actividades económicas denominados sectores estratégicos (ver anexo 2). Cada entidad federativa cuenta aproximadamente con siete sectores estratégicos. La conformación de estos sectores estuvo a cargo del Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM) y de los gobiernos estatales. El operativo de campo para la captación de la información se desarrolló durante los meses de junio y julio del año 2015 (INEGI, 2015). El interés de la presente investigación se centra en los esfuerzos innovadores y su impacto sobre la productividad, para lo cual se construyó la variable de productividad laboral. De esta forma, un aumento de la productividad reflejaría mayores ventas por trabajador y un uso más eficiente de los insumos. En la tabla 1 se presenta la descripción de las variables que se utilizarán en el presente análisis.

Tabla 1 Descripción de variables seleccionadas

| Variables | Descripción |

|---|---|

| Productividad laboral | = Ingresos por venta de bienes y servicios (miles de pesos) / Total del personal ocupado |

| Equipo de cómputo por trabajador | = Equipo de cómputo y periféricos (miles de pesos, a costo de reposición) / Total del personal ocupado Incluye: computadoras, redes de comunicación, impresoras y digitalizadores, entre otros. |

| Activos fijos por trabajador (excluye equipo de cómputo) | = [Activos fijos- Equipo de cómputo y periféricos] / Total del personal ocupado Incluye los rubros: maquinaria y equipo, bienes inmuebles, transporte, mobiliario, equipo de oficina y otros |

| Inversión en innovación por trabajador | = Monto que las empresas invirtieron en proyectos de innovación en 2013 y 2014 / Total del personal ocupado (Ejemplo: mejoras en productos, procesos, organizacional y mercadotecnia). |

| Inversión por trabajador en I+D intramuros | = Inversión intramuros realizada por las empresas en proyectos de investigación y desarrollo tecnológico (IDT) en 2013 y 2014 / Total del personal ocupado |

| Inversión por trabajador en I+D extramuros | = Inversión extramuros realizada por las empresas en proyectos de investigación y desarrollo tecnológico (IDT) en 2013 y 2014 / Total del personal ocupado |

| Cuartiles de inversión en innovación por trabajador | Se creó una variable para identificar a cada una de las observaciones según el cuartil al que pertenecía; el presupuesto 2013-2014 en innovación por trabajador (en pesos mexicanos) en el cuartil 1 es de $463, en el cuartil 2 es de $1.201, en el cuartil 3 es de $2.178 y en el cuartil 4 es de $7.522 pesos anuales. |

| Porcentaje de empresas que realiza la actividad tecnológica i según frecuencia j | = Número de empresas que realiza con frecuencia j la actividad tecnológica i / Total de empresas (x 100) donde j = menos de una vez al año, una vez al año, entre 2 y 5 veces al año, más de 5 veces al año; siendo i = actividad 1, actividad 2, actividad 3 y actividad 4 (Ver anexo 1 para la descripción de actividades). |

| Sectores estratégicos | Ver listado de 17 sectores en la sección de anexos 2. Fuente: INEGI (2015) e Instituto Nacional del Emprendedor -INADEM (s/f). |

Fuente: elaboración propia con datos de la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE), INEGI, México.

En primer término, como variable explicativa central se eligió a la inversión en innovación por trabajador. Ésta se construyó dividiendo el presupuesto de los proyectos de innovación entre el número de trabajadores. La variable inversión en innovación es una medida del esfuerzo que realizan las empresas para la mejora de sus productos y procesos; por lo tanto, se esperaría que un mayor esfuerzo innovador produjera un mayor acervo de conocimiento en la empresa y mayor productividad. Para identificar el origen de las innovaciones es posible diferenciar entre la inversión realizada intramuros y extramuros. Conceptualmente, se esperaría que los esfuerzos tecnológicos en las empresas, ya sean internos o externos, permitan producir ideas, diseños o propuestas que puedan materializarse en proyectos de innovación. No obstante, los planes de innovación no sólo tienen un componente tecnológico, también pueden formularse con base en las recomendaciones de mercadotecnia o de cambios organizacionales.

Adicionalmente, se calculó el porcentaje de empresas que ejecutan actividades tecnológicas en cada sector estratégico usando información del capítulo sobre ciencia e innovación de la ENAPROCE, que ofrece un listado de actividades tecnológicas y el número de veces con que las empresas las realizan. Por una parte, se espera que haya más innovación en la medida que sea más frecuente y más alto el porcentaje de empresas realizando actividades tecnológicas. Y, por otro, que la variable de empresas que desarrollan tecnología sea una medida alternativa a la variable de inversión en proyectos de investigación y desarrollo tecnológico (IDT).

Otras variables explicativas que se usaron en el análisis de regresión son variables ficticias sectoriales y de esfuerzo en innovación, las cuales permiten diferenciar las oportunidades y trayectorias tecnológicas dependiendo la actividad productiva y la localización de las empresas. El primer grupo de variables está enfocado en aislar el efecto de la productividad sectorial mediante una variable dicotómica para cada uno de los 17 sectores que reporta la encuesta. El segundo grupo de variables se creó para reconocer a qué cuartil del presupuesto de innovación corresponde cada una de las observaciones de la muestra. En total, están disponibles 211 observaciones que corresponden a cada sector estratégico en cada entidad federativa. Por tanto, el cuartil de presupuesto en innovación reconoce simultáneamente el monto que se invierte en innovación en cada sector de cada entidad federativa.

Por último, como variables de control se eligieron las cantidades de activos fijos (maquinaria, equipo y edificios) y de equipo de cómputo, que tienen disponibles las empresas para producir. La estadística descriptiva de todas las variables se puede consultar en la tabla 2.

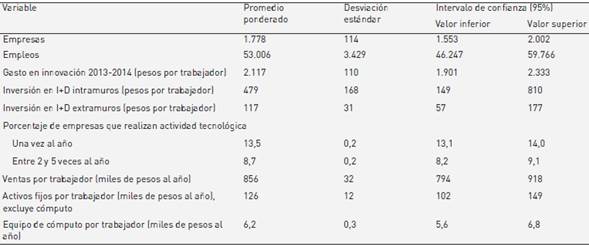

Tabla 2 Estadística descriptiva de los sectores estratégicos en México

Nota: los promedios están ponderados por el número de empleos sectoriales. Total de observaciones 211 (= 32 estados X 6,6 sectores promedio por estado). El total de empresas pequeñas y medianas (pyme) representadas en la ENAPROCE es 147.544; el total de empleos reportado en la encuesta es 4,25 millones de personas. Las unidades monetarias se miden en pesos mexicanos.

Fuente: elaboración propia con datos de la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE), INEGI, México.

4. Metodología

La aproximación metodológica se basa en una función de producción que utiliza como insumos: el trabajo y distintos tipos de capital. El procedimiento que se presenta es similar al elaborado por Brynjolfsson y Hitt (2003), quienes calculan la productividad de las inversiones en equipo de cómputo. En el presente caso existen cuatro factores productivos: trabajo (L), activos fijos como maquinaria, equipo y edificios (K), equipos de cómputo (C) y acervo de conocimientos innovadores (I). La función correspondiente es Y = F (L,K,C,I).

Analíticamente, se utiliza la forma intensiva de la función de producción, la cual se obtiene dividiendo ambos lados de la igualdad entre la cantidad de trabajadores, obteniendo y = f (k,c,i), donde las letras minúsculas denotan unidades por trabajador. La variable a explicar es la productividad (o producción por trabajador, y), para ello se utilizan dotaciones de maquinaria (k), equipo de cómputo (c) y conocimiento (i) , por trabajador, respectivamente. La forma intensiva tiene como ventajas que permite simplificar la ecuación a tres variables explicativas, también permite hacer comparaciones válidas entre dos economías de diferentes tamaños y, además, reduce la dispersión de los datos.

De esta manera, la forma funcional utilizada es log lineal.

(1)

(1)

donde j = 1,2,...N son observaciones y ϵ es un término de error aleatorio. Dadas las propiedades de la ecuación [1] los parámetros β pueden interpretarse como elasticidades, esto es, miden el cambio porcentual esperado en la producción como resultado de un aumento de un 1% de una variable explicativa (CBO, 2005). En este sentido, el parámetro de interés es β 3, que mide el impacto de las inversiones en innovación sobre la productividad empresarial. En el informe de CBO (2005) se reporta que la estimación de β 3 suele estar en el rango entre 0,10 y 0,20, lo que significa que un aumento de 10% del insumo innovación podría causar un incremento de la producción del orden del 1% o 2%. Por su parte, en el estudio de Brynjolfsson y Hitt (2003) reportan elasticidades calculadas en una muestra de grandes empresas en Estados Unidos en el período de 1987-1994. En el corto plazo (t=1) reportan un valor de 0,019 para el insumo computadoras y de 0,119 para los bienes de capital; estos parámetros aumentan monotónicamente hasta alcanzar valores de 0,078 y 0,202, respectivamente, en el período t+7, cuando concluye el estudio. Este conjunto de valores son de utilidad para comparar las estimaciones que se realizarán.

Una estimación directa de la ecuación [1] podría arrojar parámetros sesgados causados por un problema de endogeneidad de la variable de acervo de conocimientos innovadores (i). La manera en que se enfrentó esta dificultad fue a través de una estimación en dos etapas. Tanto Brynjolfsson y Hitt (2003) como Cassiman y Veugelers (2006) han utilizado este procedimiento para hallar estimaciones eficientes e insesgadas. La propuesta a seguir es instrumentar, en una primera etapa, la variable de conocimientos innovadores procurando hallar las variables apropiadas y, en una segunda etapa, estimar la ecuación [1] utilizando los resultados de la primera etapa.

Para predecir el acervo de conocimientos innovadores se utilizaron como instrumentos: (a) los presupuestos en proyectos intramuros y extramuros de investigación y desarrollo tecnológico (IDT), (b) el porcentaje de empresas que realizan actividades tecnológicas en el sector y (c) una variable cualitativa para identificar el cuartil 1 de sectores con menor inversión en innovación por trabajador (ver tabla 1, anexos 1 y 2). La especificación propuesta es:

(2)

(2)

donde r&d es la inversión por trabajador realizada por las empresas en proyectos de investigación y desarrollo tecnológico (IDT); los superíndices 0 y 1 denotan, respectivamente, inversión intramuros y extramuros; la variable Tec representa el porcentaje de empresas que realizan actividad tecnológica, los superíndices 1 y 2 denotan, respectivamente, a las empresas que desarrollan tecnología una vez al año y entre 2 y 5 veces al año; la variable Dum toma valores de 1 si el sector j se encuentra en el cuartil 1 de menor inversión en innovación por trabajador y 0 en cualquier otro caso. Por último, ε es el término de error aleatorio de la ecuación.

En la ecuación [2] se destaca el parámetro α 3 que mide el efecto conjunto de la IDT intramuros y extramuros. El valor de α 3 puede ser positivo o negativo, dependiendo de la naturaleza de complementariedad o sustituibilidad entre los esfuerzos intramuros y extramuros. Se espera que los parámetros α 1, α 2,…, α 5 tomen valores positivos, toda vez que más IDT o más actividad tecnológica promueven más proyectos y más inversión en innovación. Por construcción, se espera que α 6 tome un valor negativo, dado que registra la diferencia de inversión en los sectores con menores montos destinados a innovación.

5. Resultados

Los resultados de la estimación [2] se reportan en la tabla 3. El valor de los coeficientes estimados no difiere mucho al omitir la variable de inversión intramuros. Su exclusión reduce el indicador de precisión (la raíz del error cuadrático medio) y aumenta el estadístico F. En la especificación final se omitió la variable de IDT intramuros, dada la falta de significancia estadística y para evitar la obtención de instrumentos débiles. La estimación de [2] satisface las condiciones necesarias. Primeramente, el estadístico F es mucho mayor que el valor crítico de 10. Adicionalmente, se rechazó la hipótesis de subidentificación (X2 wald = 266,4 (0,00)), esto es, que la variable endógena no esté identificada. También se rechazó la hipótesis de identificación débil (Y de Cragg − Donald = 50,0), que sugiere que los coeficientes estén apropiadamente estimados.

La interpretación general que se obtiene de la tabla 3 es que el acervo de conocimientos innovadores de un sector estratégico depende, principalmente, del porcentaje de empresas que realizan actividad tecnológica y de características estructurales (variable dicotómica), como las oportunidades tecnológicas del sector y el crecimiento de la demanda. El presupuesto destinado a IDT intramuros no fue significativo, ni tampoco se halló evidencia de complementariedad o sustituibilidad entre los esfuerzos intramuros y extramuros. Esto implicaría que no existe una dependencia sistemática entre la inversión en innovación de las pymes y los montos destinados a la IDT. Conviene recordar que la variable de innovación utilizada, además de incluir innovaciones tecnológicas, también reporta mejoras organizacionales e innovaciones mercadológicas.

Tabla 3 Estimaciones de regresión del logaritmo del acervo de conocimientos innovadores por trabajador - México

| Variables explicativas | α |

| Log de inversión por trabajador en I+D extramuros | 232,7 ⊹ (1,90) |

| Interacción de (I+D intramuros) x (I+D extramuros) | -4264,2 (-0,91) |

| Porcentaje de empresas que realizan actividad tecnológica una vez al año | 0,0312** (2,83) |

| Porcentaje de empresas que realizan actividad tecnológica entre 2 y 5 veces al año | 0,0317** (2,61) |

| Dicotómica = 1, si el sector está en el cuartil de menor inversión | -1,262*** (-13,27) |

| Término constante | -5,801*** (-35,78) |

Nota: ⊹ p< 0,10, * p<0,05, ** p<0,01, *** p<0,001. N = 211 sectores. Mínimos cuadrados ponderados utilizando el número de empresas en cada sector como ponderadores analíticos. F (5, 205) = 55,83, Prob. (0,000); R2 adj = 0,5663, Estadístico t entre paréntesis.

Fuente: elaboración propia con datos de ENAPROCE e INEGI.

Respecto a la variable de inversión en IDT extramuros, se encontró que sólo fue significativa en el umbral de 6%. Aceptando una significancia mayor al umbral de 5%, se podría afirmar que existen indicios de que las innovaciones en las pymes son promovidas, en cierta medida, por sus proveedores o socios tecnológicos. En la literatura se señala que se requieren esfuerzos internos para capitalizar (o absorber) los desarrollos tecnológicos ajenos a la empresa. Por su parte, el efecto interacción tuvo un coeficiente negativo, no significativo al 5%, el cual se interpreta como una evidencia débil de que las innovaciones desarrolladas extramuros sustituyen (o reemplazan) a los esfuerzos tecnológicos intramuros.

La estimación en la primera etapa permitió obtener información relevante de la variable endógena, la cual se usó en la segunda etapa sin los problemas usuales que surgen en presencia de variables endógenas, como son: (a) el sesgo por omisión de variables no observadas, (b) el sesgo por causalidad simultánea y (c) el sesgo por errores en la medición de las variables. De esta manera, se utilizaron los valores predichos de i j en la ecuación [2] para estimar eficientemente la ecuación [1]. En la tabla 4 se reportan los coeficientes obtenidos mediante este procedimiento en dos etapas (β − MC2E) y se ofrecen a modo de comparación los coeficientes (β − MCP) que se obtienen al estimar [1], sin instrumentar la variable de capital innovador.

Tabla 4 Estimaciones de regresión del logaritmo de productividad laboral - México

| Variables explicativas | β − MC2E | β − MCP |

| Log de bienes de capital por trabajador (maquinaria y equipo y bienes inmuebles) | 0,333*** (9,07) | 0,336*** (9,03) |

| Log del equipo de cómputo por trabajador | 0,220*** (5,84) | 0,229*** (6,02) |

| Log del acervo de conocimientos en innovación por trabajador | 0,148*** (4,41) | 0,102*** (4,00) |

| Término constante | 2,448*** (10,10) | 2,254*** (9,94) |

| F(8,202) Prob > F | 92,17 0,000 | 93,33 0,000 |

| R2 adj | 0,835 | 0,779 |

| Raíz MSE | 0,248 | 0,251 |

Nota: *** p<0,001. N = 211 sectores. β-MC2E = Estimadores de mínimos cuadrados en dos etapas. β-MLP = Estimadores de mínimos cuadrados ponderados. En ambas regresiones (MC2E y MCP) se utilizaron como ponderadores analíticos el número de empresas en cada sector. Estadística t entre paréntesis. MSE = Error cuadrático medio, por sus siglas en inglés. Estadística J = 8,3 (0,082). Prueba de subidentificación = 117,7 (0,00). La estimación incluyó variables dicotómicas para los siguientes sectores: 4, 8, 9, 11, 16 y 17 que reportaron significancia estadística mayor al 5% (ver anexo 2 para descripción de los sectores). Los sectores 4 y 16 tienen productividad mayor al promedio nacional y los sectores 8, 9, 11 y 17 productividad menor a la nacional.

Fuente: elaboración propia con datos de Enaproce e INEGI.

Conforme a lo esperado, al comparar las estimaciones de β con mínimos cuadrados ponderados (MCP) y en dos etapas (MC2E), se observa una diferencia entre el parámetro asociado al acervo de conocimientos en innovación por trabajador, este último es el objetivo del estudio; no se observaron otras diferencias importantes en el resto de los estadísticos o coeficientes estimados (tabla 4). Realizando la estimación en una etapa se obtiene un valor sesgado a la baja de β 3 MCP = 0,102. Al implementar las dos etapas se registra una corrección al alza de 45%, tal que el valor obtenido es de β 3 MC2E = 0,148. Los criterios de validez obtenidos en la primera y segunda etapas permiten asumir que 0,148 es una adecuada estimación de β 3 .

Los parámetros estimados en la tabla 4 deben interpretarse como elasticidades, es decir, el aumento porcentual que habría en la productividad de las empresas, si aumentara en un 1% alguno de los insumos. Una prueba estadística de igualdad de los tres coeficientes permitió verificar que son diferentes los impactos que ejercen los tres insumos (conocimiento innovador, equipo de cómputo y bienes de capital) sobre la productividad (X2(2) = 12,98, p < 0,01). Adicionalmente, se realizaron pruebas para contrastar la igualdad entre pares de coeficientes (elasticidades). Con base en la prueba para el par (conocimiento innovador y bienes de capital), se halló que son estadísticamente diferentes (p < 0,001). En cambio, no se pudo rechazar la hipótesis de que las elasticidades del conocimiento innovador (0,148) y equipo de cómputo (0,220) sean estadísticamente diferentes. Si bien, las estimaciones puntuales reportadas parecen muy distintas, los intervalos de confianza de ambas elasticidades presentan un significativo grado de traslape. Esto provoca que no se rechace la hipótesis de que el conocimiento innovador y el equipo de cómputo sí impactan de manera proporcionalmente similar a la productividad de las empresas.

En términos absolutos, la evidencia indica que los proyectos innovadores en las pequeñas y medianas empresas tienen un impacto menor que otros activos, como máquinas y equipo, sobre el indicador de productividad laboral.

Esta comparación señala que un mayor desempeño productivo está impulsado, en primer lugar, por una ampliación del tamaño de planta (maquinaria y equipo) y, en segundo, por inversiones en proyectos innovadores o para la instalación de equipo de cómputo. Esta evidencia no contradice que los esfuerzos innovadores son relevantes y rentables. De hecho, podría asumirse que el bajo impacto observado de la innovación sobre la productividad puede deberse a las escasas inversiones en el rubro de IDT e innovación.

6. Conclusiones

La innovación es una ventaja competitiva para las empresas que tienen los recursos y las habilidades para capitalizarla. Recientemente, se ha reconocido que existen procesos de innovación continuos y exitosos en las pequeñas y medianas empresas en América Latina. El resultado que se ha reportado en la literatura es que mayores recursos destinados a la innovación, proveen aprendizaje organizacional y más rentabilidad en los distintos tamaños de empresa. En esa línea, se investigó las fuentes de innovación y el impacto del esfuerzo innovador en la productividad de las pequeñas y medianas empresas en México. Usando los datos de la encuesta de productividad y competitividad se instrumentó, en una primera etapa, la variable de inversión en innovación y, en una segunda, se estimó una función de productividad. A partir de lo anterior, se encontró que, al instrumentar dos etapas, se corrige al alza el impacto del esfuerzo innovador sobre la productividad.

Proporcionalmente, aún son bajos los presupuestos destinados a la innovación en las pequeñas y medianas empresas. A pesar de ello, no se puede atribuir que esto sea debido a una falta de rentabilidad. Al respecto, las inversiones en equipo de cómputo registraron un impacto sobre la productividad similar al de los recursos destinados a la innovación. Las pequeñas y medianas empresas que más invierten en innovación no son aquellas con más presupuesto o más proyectos de investigación y desarrollo, sino aquellas que realizan regularmente actividades tecnológicas, como adquirir licencias, actualizar procesos, modificar productos o desarrollar tecnologías propias.

La inversión en I+D externa sí contribuyó positivamente sobre la inversión en innovación, aunque la significancia estadística fue al 6%. En la literatura se predice que los desarrollos tecnológicos externos pueden complementar o sustituir los esfuerzos que internamente realizan las empresas. En las estimaciones realizadas, no se halló evidencia ni de complementariedad o de sustitución, lo que puede ser indicio de que las habilidades actuales aún sean insuficientes para capitalizar los recursos externos. No se descarta que, en una fase superior, sí se podrían lograr las complementariedades necesarias y una mayor capacidad de absorción.

El análisis realizado permitió probar que las inversiones en innovación han causado un aumento de la productividad de pequeñas y medianas empresas en México. La relación entre la innovación y la productividad está vigente, tanto en el muy estudiado sector manufacturero como en los sectores de comercio y servicios. Una acotación necesaria es señalar que la muestra de empresas utilizada no corresponde a todos los sectores de la economía, sino únicamente a aquellos sectores considerados como estratégicos en cada entidad federativa. Este sesgo de selección, seguramente, facilitó detectar el impacto sobre la productividad causado por innovaciones. No obstante, se considera que al usar una muestra más amplia, que incluyera a todos los sectores, estratégicos y no estratégicos, no deberían modificarse las conclusiones obtenidas. Los resultados reportados son de particular relevancia para los directivos de empresas, así como para la formulación de políticas orientadas a la innovación y a la promoción de pequeñas y medianas empresas.