Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

En la práctica de la administración de portafolios, el paso de la asignación de activos (asset allocation) es fundamental durante el proceso de administración (Bodie, Kane y Marcus, 2014). Este paso consiste en determinar qué tipo de diversificación se tendrá en la cartera, ya sea en términos geográficos (un portafolio global, con acciones de países emergentes) o en términos del estilo de inversión. Otra práctica habitual, según los objetivos establecidos por el administrador de la cartera, es determinar si se replica un índice o benchmark de mercado (administración pasiva) o si se invierte en un portafolio que busque tener un mejor desempeño que dicho índice (administración activa). Lo último se logra, por lo general, al definir un portafolio diferente al que tiene la mayoría de los participantes en el mercado (que se aproxima al mencionado índice de mercado). Para poder realizar administración activa, el gestor de la cartera debe definir el estilo de inversión del portafolio. Un ejemplo se da al determinar el nivel de inversión en acciones de baja, mediana o alta capitalización. Al definir niveles de inversión diferentes a los del índice de mercado en este tipo de acciones, se establece la correspondiente administración activa, para mejorar el desempeño de la cartera administrada, con relación al índice de referencia.

Otra clasificación del estilo de inversión muy común es el correspondiente a determinar la diversificación por sectores (industriales, consumo frecuente, financieros, etc.), con el fin de sobreponderar el nivel de inversión en acciones de los sectores que se espera tengan un mejor desempeño que el resto de los sectores en el mercado de interés. De manera análoga, se puede definir si se invierte en un índice o portafolio de acciones de tipo valor (acciones de empresas que pagan rendimientos por acción altos, aunque su incremento de precio sea bajo) o acciones de tipo crecimiento (acciones de empresas en desarrollo, cuyos rendimientos por acción y precio van al alza). Debido a las posibles clasificaciones de los estilos de inversión (Maggin, Tuttle, Pinto y McLeavey, 2007), estas no se expondrán en detalle. Bastará, para fines de exposición, citar las anteriores para mencionar las más comunes en fondos de inversión y en fondos de inversión cotizados en bolsa (ETF, por su sigla en inglés de Exchange traded funds). Para una mayor referencia de los estilos, se puede también acudir a los reportes de análisis global de desempeño de fondos de inversión, publicados por la compañía Lipper Funds (Refinitiv, 2018a). De todos los potenciales estilos de inversión ajenos a los previamente citados, resulta de interés un estilo emergente que se deriva del activismo social de la década del setenta: la inversión socialmente responsable, inversión sustentable o inversión ESG (por la sigla en inglés de Environmental, Social and Governance).

La inversión socialmente responsable (ISR) es una práctica o estilo de inversión que se ha realizado por siglos. Los primeros antecedentes se dan con los preceptos de escritos espirituales como son la Torá, la Ley Sharia, los preceptos éticos de caminos como el hinduismo o el brahamanismo e incluso los códigos de ética de iglesias cristianas, desarrollados desde los siglos XVII y XVIII (Derwall, Koedijk y Ter-Horst, 2011).

Es solo hasta la década del setenta que se forma un concepto de responsabilidad social más específico y de aceptación general. Esto se da ante las acciones activistas de muchos inversionistas durante los episodios de la guerra en Vietnam. El ejemplo más simbólico (Derwall et al., 2011) se presenta con el complot que muchos inversionistas comenzaron a realizar contra la compañía Dow Chemical (la inventora del napalm, que es un componente explosivo que arde bajo el agua). En años posteriores, este tipo de prácticas se extendió contra compañías que promovían la desigualdad de derechos entre razas (apartheid) en Sudáfrica y, en la década del ochenta, se desarrolló una consciencia por el impacto ambiental que muchas compañías generaron por sus actividades.

Como resultado de estas prácticas, surgieron muchos fondos de inversión que se dedicaron a excluir de su portafolio las acciones de compañías con malas prácticas sociales o ambientales. Por ejemplo, no invertían en empresas que producían o comercializaban bebidas alcohólicas, que estaban implicadas en algún negocio bélico, que promovían la pornografía o que tenían bajos estándares de cuidado al medio ambiente. Un ejemplo de este tipo de fondos es el fondo PAX de los Estados Unidos.

Es en este punto del contexto histórico que la práctica de invertir en empresas con altos estándares de cuidado en el impacto ambiental, social o de gobierno corporativo toma forma y popularidad de manera gradual. El interés por un adecuado gobierno corporativo surge a partir de los escándalos contables de muchas compañías, siendo el más conocido el de la compañía energética ENRON. Como resultado de esto, muchos inversionistas institucionales comenzaron a exigir una adecuada rendición de cuentas en estas tres dimensiones (ESG), y es cuando muchos fondos de pensiones, como el fondo de pensiones de los trabajadores de California (CALPERS por sus siglas en inglés) o el fondo soberano de Noruega y de Suecia, comienzan a destinar su capital a acciones y deuda de empresas con altos estándares de impacto en estas dimensiones. Como resultado de esto, surge el interés por la inversión ética, socialmente responsable, ESG o sustentable.

Cabe señalar que la ISR es un término que se sugiere íntimamente ligado a la responsabilidad social empresarial o a otras teorías propias de la responsabilidad social. Estas teorías suponen una discusión amplia sobre qué debe entenderse como responsabilidad social, sustentabilidad o sostenibilidad. Como punto de partida teórico, es necesario señalar que esa discusión teórico-académica no se abordará en el presente artículo. Esto se fundamenta así porque Baker y Nofsinger (2012), Hebb, Hawley, Hoepner, Neher y Wood (2015), Louche y Hebb (2014), Ransome y Sampford (2010) y Sparkes (2010) consideran que hablar de ISR es lo mismo que hablar de inversión sustentable, verde o ESG.

La razón de esta afirmación radica en el hecho de que el inversionista utiliza una metodología de calificación para definir cuál es la calidad del impacto ambiental, social o de gobierno corporativo que una empresa tiene. Resultado de esta calificación es que el inversionista decide qué empresas incluir en su portafolio.

Como resultado de esta práctica, las principales bolsas del mundo (NYSE, NASDAQ, Tokio, Londres, Hong Kong, entre otras) han creado sus propios índices de desempeño que se conforman de acciones con altos niveles de calificación ESG, medidas por empresas o calificadoras externas a estas bolsas. El primer caso y el más famoso de estos índices es el Dow Jones Sustainability Index (DJSI) (Consolandi, Jaiswal- Dale, Poggiani y Vercelli, 2009). Siguiendo esa tendencia, otros índices, como el FTSE4Good o la familia de índices de MSCI, han salido al mercado.

Para el caso específico de México, desde el año 2008 se ha publicado y cuantificado el índice S&P/BMV IPC sustentable (IPCS), que se compone de las 35 empresas con mayor calificación lograda con la metodología desarrollada por la Bolsa Mexicana de Valores, con base en las tres dimensiones ESG previamente citadas (ambiental, social y gobierno corporativo). Como nota metodológica, tanto el DJSI como el IPCS siguen la forma de calificación ESG en los términos enunciados por Martins, Mata y Costa (2006), Caplan, Griswold y Jarvis (2013) y Vandekerckhove et al. (2012), gracias a que la compañía Standard & Poors compró la compañía Dow Jones Indices (S&P Dow Jones Indices LLC, 1983) y adquirió los derechos de propiedad intelectual y de cálculo de todos los índices bursátiles de la Bolsa Mexicana de Valores (S&P Dow Jones Indices LLC y Bolsa Mexicana de Valores, 2017).

Como consecuencia del interés que ha despertado la ISR, se han propuesto dos teorías que explican el potencial comportamiento del inversionista socialmente responsable (Derwall et al., 2011): 1) la teoría de las acciones desechadas y 2) la teoría de los errores en las expectativas. La primera establece que el inversionista socialmente responsable está en la disposición de sacrificar rendimiento en su portafolio, a cambio de tener un nivel de ISR alto. La segunda establece que la ISR representa una oportunidad de inversión al no estar considerada en el conjunto de información que determina el precio de las acciones en el mercado.

La segunda teoría no resulta materia de interés del presente trabajo, pues implicaría demostrar que se obtiene un mayor rendimiento con la ISR, en comparación con un portafolio no ético o uno convencional, como es un índice de mercado conocido. Incluso, de una manera muy primaria, los propios folletos informativos de las compañías que calculan y publican estos índices reclaman que los índices ISR que estiman suponen mejores resultados que la inversión convencional por medio de un benchmark como el IPC de la Bolsa Mexicana de Valores o el Standard & Poors 500 (S&P 500) de los principales mercados accionarios de Estados Unidos (Mexican stock exchange, 2006; S&P Dow Jones Indices LLC, 2019). Sin embargo, como muchas pruebas han demostrado, invertir en acciones del tipo ISR tiene un costo para el inversionista; incluso la inversión “pecaminosa” (con alto impacto ambiental o social negativos) resulta más redituable (Hong y Kacperczyk, 2009).

La mayor parte de los trabajos previos que compara el desempeño y la eficiencia media-varianza de la ISR con la inversión pecaminosa o la convencional se limita a determinar si la ISR es mejor o peor respecto a otros estilos de inversión. No obstante, nada se ha escrito en relación con los resultados que se lograrían si un inversionista destina sus recursos a un portafolio diversificado con un componente o cartera de mercado (como el IPC o el S&P 500) y otro de ISR exclusivamente. En términos más prácticos, si actualmente la práctica es determinar si se tiene una sobreinversión en acciones de valor o de crecimiento, respecto a un índice, como el IPC o el S&P 500, resulta de interés conocer los resultados de eficiencia media-varianza que se lograrían si un inversionista adquiere un portafolio que tenga una parte invertida en el mercado y otra parte invertida en acciones de ISR. Esto es, si sobreinvierte en este tipo de acciones.

Según lo anterior, la hipótesis que se pretende demostrar es que se logra una mayor eficiencia media-varianza si se invierte en un portafolio diversificado en acciones de un índice de mercado y acciones ISR; esto es, se busca abordar una perspectiva más amplia en la que no se trata de demostrar si la ISR es mejor o peor que la inversión en un índice de mercado, sino que se tienen mejores resultados en la cartera si se invierte en un portafolio con acciones de un índice de mercado y acciones ISR.

Una vez establecida la hipótesis de trabajo, el documento se estructura como sigue: en la sección 2 se presenta la revisión de literatura de los trabajos que motivan la presente investigación, la sección 3 describe la metodología empleada en el análisis, cuyos resultados se muestran en la sección 4, y, finalmente, en la sección 5 se presentan las conclusiones.

2. Revisión de la literatura

Como punto de partida de las motivaciones teóricas en las que se fundamenta el presente artículo, se inicia con una revisión de los principales trabajos que miden el desempeño de índices y portafolios ISR y de sus homólogos de mercado o de acciones no ISR. Inicialmente, en el artículo pionero de Moskowitz (1972) se encuentra evidencia de un rendimiento extraordinario en la ISR, al compararla con los fondos de inversión del S&P 500. Por su parte, Statman (2000) demuestra que los rendimientos del índice ético Domini Social Index son superiores a los del S&P 500 durante el periodo 1990-1998. Sin embargo, al ajustar los rendimientos por el riesgo, el autor observó que no existe una diferencia estadísticamente significativa entre ambos. Garz y Volk (2003) compararon el rendimiento del DJSI y del DJSI Europe con otros índices bursátiles y encontraron rendimientos marginales superiores respecto al índice europeo Stoxx 600. Sus conclusiones fueron revisadas y actualizadas por Schröder (2003), quien encontró un rendimiento marginal negativo respecto al Stoxx 600.

Por su parte, Boutin-Dufresne y Savaria (2004) realizaron estudios comparativos entre el rendimiento de los fondos del índice de ISR y el índice del mercado accionario canadiense S&P-TSX, comparando también los fondos de ISR canadiense frente su contraparte común.

En el estudio desarrollado por Schröder (2004) se midió el desempeño de 56 fondos de ISR de Estados Unidos, Alemania y Suiza, a través de 10 puntos de referencia de ISR con el alfa de Jensen (1968). El autor también puso a prueba el bajo rendimiento de la ISR contra los fondos del mercado, situación que no encuentra en sus resultados. Bauer, Koedijk y Otten (2005), utilizando el modelo multifactorial de Carhart (1997), compararon los rendimientos obtenidos durante el periodo 1990-2001 por 103 fondos de ISR de Alemania, Estados Unidos e Inglaterra con los rendimientos obtenidos por fondos convencionales. Los resultados señalaron que los primeros tuvieron una fase de recuperación antes de pagar rendimientos financieros similares a los fondos convencionales. El estudio de Galema, Plantinga y Scholtens (2008) comparó el desempeño del índice holandés socialmente responsable contra el índice AEX (Amsterdam Exchanges Index), mostrando que no hay significancia estadística en el desempeño medido por medio del índice alfa de Jensen.

En el artículo de Ballestero, Bravo, Pérez-Gladish, Arenas-Parra y Plà-Santamaria (2012) se muestran los resultados del estudio de 80 fondos del Reino Unido, 20 de los cuales son activos socialmente responsables en relación con la perspectiva ambiental. De su análisis, basado en un método de programación multicriterio para la selección de portafolios, se desprende que el riesgo de los portafolios podría ser directamente proporcional al peso que tenga la ISR. Esto implica entonces que los activos de ese tipo no serían en principio candidatos idóneos para inversionistas con altos grados de aversión al riesgo. Por su parte, Cortez- Alejandro y Rodríguez-García (2017), siguiendo un enfoque similar, analizaron activos de empresas de 15 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y encontraron resultados no concluyentes en cuanto al desempeño de los portafolios sustentables en comparación con el de los no sustentables. Aunque se debe destacar que observaron que las empresas sustentables de algunos países, entre ellos México, tuvieron mejor desempeño.

En México, Valencia-Herrera (2015) demostró que el IPCS con la composición inicial es menos volátil y ofrece menor rendimiento que el IPC de la Bolsa Mexicana de Valores. Por su parte, De la Torre y Martínez (2015), por medio de un modelo CAPM (Capital Asset Pricing Model) estándar, la prueba de expansión de Huberman y Kandel (1987) y un modelo markoviano de cambio de régimen, demostraron la eficiencia media-varianza de la ISR sobre el IPC compuesto (IPCcomp). Con múltiples estudios y pruebas estadísticas, los autores encontraron que la IPCS es más rentable que las inversiones convencionales (IPC o IPCcomp) durante el periodo de noviembre 2008 a agosto 2013 (periodo marcado por las crisis financieras de Estados Unidos y la Unión Europea). En sus conclusiones muestran que la ISR no tiene mayor nivel de riesgo frente a la inversión convencional.

Partiendo del análisis de media-varianza en el contexto de la dominancia estocástica condicional marginal, el estudio de Belghitar, Clark y Deshmukh (2014) sugiere que no hay diferencias significativas entre el desempeño de las inversiones socialmente responsables y las de tipo convencional. Sin embargo, Friede, Busch y Bassen (2015) llevaron a cabo una revisión de un poco más de 2000 estudios empíricos, que constituye el resumen más exhaustivo de la investigación académica sobre el tema. Ellos muestran que la mayor parte de esos estudios han reportado conclusiones positivas sobre la ISR en comparación con la inversión convencional.

Desde el trabajo de Grubel (1968), así como en Cohn y Pringle (1973), se han reconocido los beneficios de extender la teoría moderna del portafolio de Markowitz (1952), en una cartera internacionalmente diversificada. En esos trabajos seminales se demuestra que el nivel de diversificación alcanzado por la inclusión de activos internacionales mejora el conjunto de oportunidades de inversión, permitiendo al inversionista alcanzar combinaciones de activos (portafolios) eficientes con mejores perfiles de riesgo-rendimiento. Al igual que en el caso del portafolio no diversificado internacionalmente, la base de esos beneficios está en la correlación, de la cual puede esperarse que sea menor entre los activos de diferentes países que la que se podría observar en el caso de los activos de un mismo país. Levy y Sarnat (1970) coinciden con esa propuesta argumentando que, bajo condiciones de mercado estables, dadas las diferencias en las estructuras económicas, es menor la probabilidad de observar un movimiento conjunto en los rendimientos de activos de diferentes países que en el caso de los rendimientos de los activos del mismo país.

Entre la primera oleada de estudios sobre la diversificación internacional de los portafolios, Lessard (1973) ofrece una prueba empírica de los beneficios para los inversionistas que forman sus portafolios incluso con activos de distintos países de una misma región. Alford (1993) reconoce que la inversión en portafolios internacionales puede ayudar a mitigar las consecuencias del riesgo de los portafolios con activos domésticos y, al mismo tiempo, puede contribuir a obtener ventajas que se pueden derivar de una valuación no correcta de los activos de otros países.

3. Metodología

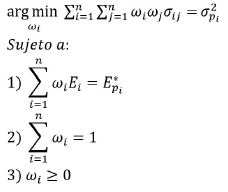

De acuerdo con el trabajo seminal de la teoría moderna de portafolios de Markowitz (1952), un portafolio eficiente (pi), elemento del conjunto ξ de portafolios eficientes, se define como el portafolio que dentro de un conjunto de posibilidades o portafolios posibles de inversión (Ξ) cumple con el siguiente criterio de selección óptima:

(1)

(1)

Es decir, ofrece el mínimo riesgo según un nivel meta en su rendimiento esperado (E*pi).

El conjunto de portafolios eficientes tiene una representación geométrica bidimensional1 conocida como frontera eficiente, que relaciona todos los portafolios con la mínima varianza para los diferentes niveles de rendimiento esperado E*pi. La determinación de este conjunto se logra por medio de la resolución de un problema de optimización cuadrático-paramétrico con restricciones lineales, que se expresa como sigue:

(2)

(2)

Se ha tratado de resolver el problema de la selección de portafolios mediante diversos métodos de optimización, de los cuales se ha escrito mucho y se ha llegado a soluciones muy sofisticadas, como son las realizadas por Cortez-Alejandro y Rodríguez-García (2017) o Ballestero et al. (2012). A pesar de lo que en términos de precisión pueden aportar esas propuestas y otros métodos de optimización2, el presente trabajo se enfoca en un comparativo de la eficiencia media-varianza, basándose en la solución estándar que propuso Merton (1972), en congruencia con la teoría moderna del portafolio. Es decir, el análisis que se presenta en la siguiente sección adopta la línea de los resultados de Oikonomou, Platanakis y Sutcliffe (2017), quienes observaron que -para los portafolios de las acciones miembro del índice MSCI KLD 400- los métodos más clásicos como el modelo estándar de Markowitz, la selección robusta (Jorion, 1992; Michaud, 1989; Michaud y Michaud, 2008) y el método de Black y Litterman (1992) conllevan portafolios más eficientes, en términos de la relación media-varianza, en comparación con otras propuestas heurísticas para la optimización que se han presentado en años recientes.

Partiendo de la teoría portafolios, una medida ampliamente utilizada para evaluar el desempeño de una cartera es el índice de Sharpe (1966), el cual está dado por la siguiente expresión:

(3)

(3)

Dentro del conjunto de portafolios eficientes (ξ), el portafolio que maximiza dicho índice es el que ofrece la mayor prima de riesgo respecto a un activo libre de riesgo3 o rf, dado su nivel de exposición al riesgo (σp). Dicho portafolio se denomina portafolio tangencial, puesto que, en la representación geométrica de la frontera eficiente, es el portafolio cuya línea de asignación de capital hace tangencia en un solo portafolio de la citada frontera. Es decir, si se traza una línea recta desde el punto geométrico del activo libre de riesgo hacia ese portafolio, la línea recta que relaciona las posibles combinaciones lineales de activo libre de riesgo y portafolio de acciones pasa solo por un punto de la frontera eficiente y tiene la máxima pendiente medida con (3) 4.

Para una mayor referencia, remitirse a Tobin (1958), Elton, Gruber, Brown y Goetzmann (2007) o a Suárez (2008).

Para demostrar la hipótesis de trabajo previamente presentada, se estimaron varios portafolios que invierten en los siguientes índices:

Índice de Precios y Cotizaciones Sustentable (ICPS)

Dow Jones Sustainability Index (DJSI)

Standard & Poor’s 500 de los Estados Unidos (S&P 500)

Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (IPC)

Los dos primeros índices representan el componente o factor de ISR en el portafolio y los segundos el componente de mercado. El objetivo fue determinar el nivel de inversión óptimo en el mercado y el nivel de inversión óptimos en ISR.

Para el análisis de portafolios se extrajeron, de las bases de datos de Refinitiv (2018b), los precios diarios de los cuatro índices previos. Esto para el periodo 11 de noviembre del 2008 (primera fecha de cotización del IPCS) al 31 de julio del 2018. Con estos precios se calcularon los rendimientos continuamente compuestos con la siguiente forma funcional:

(4)

(4)

En esta forma funcional Pi,t, Pi,t-1 son, respectivamente, el precio actual y el de la fecha anterior.

Para definir los escenarios de portafolios que serían simulados, se describieron las posibles combinaciones de activos analizadas (tabla 1). El objetivo del estudio, dado que se busca hacer un comparativo México-Estados Unidos para estos portafolios, fue determinar cuál de las diferentes combinaciones de los cuatro índices estudiados mejora el nivel de eficiencia media-varianza. La expectativa para darle validez a la hipótesis de trabajo es que las combinaciones que incluyan al IPCS o al S&P 500 mejoran la eficiencia media-varianza. Esto como resultado de las covarianzas entre las acciones tipo ISR y las de mercado y al mejor desempeño de las primeras que contribuyen al resultado del portafolio.

Tabla 1 Combinaciones consideradas en el análisis

| Índices | Portafolio | |

|---|---|---|

| 1 | ISR-México | IPCS |

| 2 | ISR-Estados Unidos (EE.UU.) | DJSI |

| 3 | Mercado general en México | IPC |

| 4 | Mercado general en EE.UU. | S&P 500 |

| 5 | ISR-EE.UU., mercado general de México | DJSI-IPC |

| 6 | Mercado general de México, mercado general de EE.UU. | IPC-S&P 500 |

| 7 | ISR-EE.UU. y mercado general de EE.UU. | DJSI-S&P 500 |

| 8 | ISR-México y mercado general de EE.UU. | IPCS-S&P 500 |

| 9 | ISR- México y mercado general de México. | IPCS-IPC |

| 10 | ISR- México e ISR-EE.UU. | DJSI-IPCS |

| 11 | Mercado general de México y EE.UU. con ISR-México | S&P 500-IPC-IPCS |

| 12 | Mercado general de México y EE.UU. con ISR-EE.UU. | S&P 500-IPC-DJSI |

| 13 | Mercado general de EE.UU. con ISR-México e ISR-EE.UU. | S&P 500-IPCS-DJSI |

| 14 | Mercado general de México, ISR-México, ISR-EE.UU. | IPC-IPCS-DJSI |

| 15 | ISR-México, ISR-EE.UU. y mercados generales de México y EE.UU. | IPC-IPCS-DJSI-S&P 500 |

ISR, IPC, IPCS, S&P 500 y DJSI se definieron previamente.

Fuente: elaboración propia.

Las combinaciones de portafolios descritas se pueden dividir en tres grupos: los primeros cuatro portafolios o combinaciones de índices componen el primer grupo y corresponden a inversionistas con interés exclusivo en invertir el 100% de su capital en un mercado, ya sea de Estados Unidos o de México, ya sea en acciones de ISR o en el índice de mercado. En el segundo grupo (combinaciones 5 a 10), se hacen combinaciones por pares de los cuatro índices. Esto implica que hay duplas en las que se combinan acciones de ISR y de mercado, sin distinción del país objeto de inversión. El tercer grupo (combinaciones 11 a 14) amplía las combinaciones de índices (tanto ISR como de mercado) en triadas. Por último, el cuarto grupo (combinación 15) implica buscar un portafolio que contemple invertir en los cuatro índices de interés.

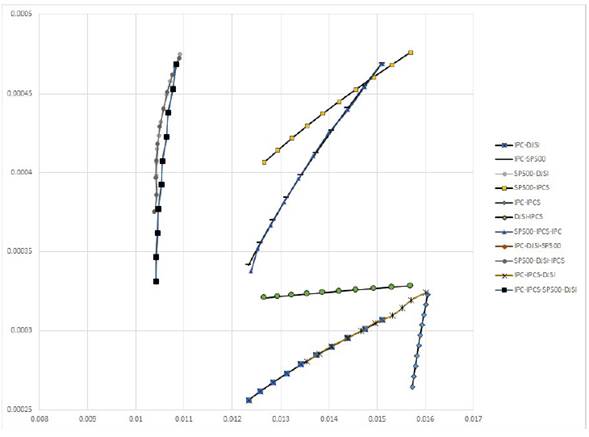

La estimación de la frontera eficiente para cada combinación de índices de la tabla 1 se logra empleando la función portfolio.optim() del paquete tseries de R Statistics, para resolver el problema cuadrático-paramétrico que se da en (3). Esta fue estimada para un conjunto de 10 portafolios eficientes, de los que se deriva el portafolio tangencial o el que maximiza el índice de Sharpe. Para fines de demostración de la hipótesis de trabajo, se hará primero una comparación visual de las 15 fronteras eficientes logradas y, como criterio cuantitativo para la demostración de la hipótesis, se comparará el índice de Sharpe de los portafolios tangenciales.

Puesto que ya ha sido descrita la forma geométrica y cuantitativa para demostrar la hipótesis de trabajo, se revisarán los resultados observados.

4. Análisis de los resultados

Como punto de partida, en la figura 1 se presentan las 15 fronteras eficientes estimadas con las combinaciones de índices de la tabla 1. Como se puede apreciar, los dos portafolios que tienen la combinación S&P 500-DJSI-IPCS, o los cuatro índices estudiados, mejoran la eficiencia media-varianza (se encuentran más cercanos al cuadrante superior izquierdo), lo que implica aceptar de manera preliminar la hipótesis de trabajo, pues, al incluir un portafolio diversificado en un índice de mercado y en un índice de ISR, se tienen los mejores resultados de desempeño esperado. Con base en lo anterior, se aprecia que se logran mejores resultados si se invierte en un portafolio que no sea exclusivamente ISR o exclusivamente de mercado, sino que se diversifique en ambos estilos de inversión.

En la tabla 2 se presentan los portafolios tangenciales de cada combinación (5-15), incluyendo el de los cuatro primeros casos que no implican combinación alguna. Es decir, se invierte en acciones de mercado o ISR exclusivamente en México o Estados Unidos. En la tabla 2 y para todos los casos, se muestra también el rendimiento esperado y el riesgo medido por la desviación estándar. Complementariamente, se presenta el índice de Sharpe y la jerarquización o clasificación en función de la eficiencia definida en términos de esta métrica.

Tabla 2 Portafolios con mejor desempeño (máximo índice de Sharpe)

| Combinación | IPC | IPCS | S&P 500 | DJSI | Rendimiento esperado (%) | Riesgo (%) | Índice de Sharpe | Clasificación de eficiencia |

|---|---|---|---|---|---|---|---|---|

| IPCS | --- | 100 | --- | --- | 0,0500 | 1,6100 | 0,0310 | 13 |

| DJSI | 100 | --- | --- | --- | 0,0300 | 1,5500 | 0,0193 | 14 |

| IPC | --- | --- | --- | 100 | 0,0400 | 1,1000 | 0,0363 | 12 |

| S&P 500 | --- | --- | 100 | --- | 0,0500 | 1,1000 | 0,0454 | 11 |

| DJSI-IPC | 95 | --- | --- | 5 | 0,0307 | 1,1060 | 2,3713 | 8 |

| IPC-SP 500 | 5 | --- | 95 | --- | 0,0470 | 1,1054 | 3,8460 | 5 |

| DJSI-S&P 500 | --- | --- | 95 | 5 | 0,0470 | 1,1054 | 3,8460 | 5 |

| IPCS-S&P 500 | --- | 5 | 95 | --- | 0,0476 | 1,1084 | 3,8941 | 4 |

| IPCS-IPC | 5 | 95 | --- | --- | 0,0323 | 1,6049 | 1,7348 | 10 |

| DJSI-IPCS | --- | 50 | --- | 50 | 0,0321 | 1,2655 | 2,1842 | 9 |

| S&P 500-IPC-IPCS | 5 | 0 | 95 | --- | 0,0469 | 1,1055 | 3,8420 | 6 |

| S&P 500-IPC-DJSI | 0 | --- | 91 | 9 | 0,0469 | 1,0839 | 3,9134 | 2 |

| S&P 500-IPCS-DJSI | --- | 0 | 94 | 6 | 0,0473 | 1,0891 | 3,9345 | 1 |

| IPC-IPCS-DJSI | 0 | 14 | 86 | --- | 0,0315 | 1,1240 | 2,4043 | 7 |

| IPC-IPCS-DJSI-S&P 500 | 0 | 0 | 91 | 9 | 0,0469 | 1,0838 | 3,9131 | 3 |

Con excepción del índice de Sharpe y la clasificación de eficiencia, los números están expresados en términos porcentuales.

Fuente: elaboración propia con base en los resultados del análisis y con datos de Refinitiv (2018b).

Como se puede apreciar, las combinaciones S&P 500-IPCS-DJSI y S&P 500-IPC-DJSI llevan los primeros dos lugares de eficiencia media-varianza (medida con el índice de Sharpe del portafolio tangencial de dicha combinación de índices). En tercer lugar, se aprecia el desempeño del portafolio que incluye los cuatro índices de interés. Esto es así por los índices de Sharpe de 3,9345; 3,9134 y 3,9131. Tales magnitudes permiten apreciar que invertir, de manera diversificada, en acciones ISR con un componente, factor o índice de mercado en el portafolio, mejora los resultados de desempeño, en comparación con lo que se lograría si se invirtiera de manera exclusiva en acciones mexicanas o estadounidenses de estilo ISR o de mercado.

5. Conclusiones

Desde sus inicios, hasta llegar a la práctica actual de la administración de portafolios, la ISR ha evolucionado como un estilo emergente de inversión, que no puede ser ignorado en una política de inversión. Desde su desarrollo en la década del setenta, la ISR ha tomado impulso. Sin embargo, aún existen resultados no concluyentes respecto a su idoneidad para el inversionista. Como resultado, se ha concluido en la literatura existente que si bien no conlleva mejores rendimientos o mejores relaciones riesgo-rendimiento (media-varianza), la ISR conduce a un desempeño similar o marginalmente inferior que la inversión convencional. Incluso hay quienes han establecido que invertir en acciones pecaminosas o contrarias a la ISR (empresas que venden tabaco o alcohol, producen energía nuclear o armas, entre otros ejemplos) lleva a mejores resultados de desempeño que la propia ISR.

Para dar una explicación a estos múltiples resultados, se han propuesto dos teorías para modelar el comportamiento de la demanda de acciones de tipo ISR (Derwall et al., 2011):

La teoría de las acciones rechazadas (the shunned-stock hypothesis) establece que la demanda de acciones de tipo ISR se debe más a su naturaleza de ser socialmente responsable, lo que lleva a que los inversionistas prefieran sacrificar rendimiento con tal de contribuir a la cultura de la responsabilidad social. Es decir, son inversionistas motivados por valores y no por la rentabilidad.

La teoría de los errores en las expectativas (the error in expectations hypothesis) observa que los beneficios de la ISR no están descontados por los inversionistas, lo que lleva a mejores resultados de rentabilidad a los inversionistas que se enfoquen en tener la ISR como estilo de inversión.

En el presente artículo se buscó demostrar que la inclusión de inversión en acciones ISR puede permitir encontrar mejores portafolios desde la perspectiva de la teoría moderna del portafolio extendida a la diversificación internacional México-Estados Unidos, es decir, puede haber una mejor relación riesgo-rendimiento (eficiencia media-varianza) si se invierte en un portafolio diversificado en acciones de mercado, por un lado, y en acciones ISR, por otro. De acuerdo con esto, existe un error en las expectativas de los inversionistas, que podría mejorar los resultados con esta diversificación y no se tiene evidencia que sugiera que el diversificar el portafolio en acciones ISR implica un costo, en términos de rendimiento, para el inversionista (como lo sugiere la teoría de las acciones desechadas).

De manera complementaria, en el presente trabajo se buscó estudiar el beneficio de esta diversificación no solo en un contexto local para una inversionista con un portafolio denominado en dólares de los Estados Unidos, sino en un contexto de diversificación internacional, al invertir en acciones mexicanas tanto de ISR como en un índice de mercado.

Al derivar las fronteras eficientes en un portafolio que, potencialmente, invierte en los índices de mercado IPC mexicano y S&P 500, así como sus contrapartes ISR el IPCS y el DJSI, se observó que el beneficio de invertir en un portafolio diversificado en un índice convencional y uno ISR es mayor (en términos de eficiencia media-varianza) que un portafolio netamente de mercado o netamente ISR. Este resultado sustenta la posición de que es adecuada la diversificación en un portafolio que invierta en un índice de mercado y dedique, también, parte de sus recursos a la ISR. En los resultados se observa que combinar la inversión en acciones locales y extranjeras, así como acciones de un índice de mercado y acciones ISR al mismo tiempo, mejora la relación media-varianza.

Los resultados del presente trabajo ayudan a comprender el beneficio que reporta a un inversionista de Estados Unidos, o cuyo interés es el rendimiento en dólares de ese país, invertir en acciones ISR y la dinámica de correlaciones y covarianzas entre las acciones ISR estadounidenses y mexicanas. A su vez, permiten dar claridad respecto a la ventaja que las acciones ISR mexicanas tienen (o no) respecto a sus contrapartes de Estados Unidos. Sin embargo, existen áreas de oportunidad por aprovechar en el trabajo de investigación. La primera de ellas es extender la revisión a una ventana temporal mayor o incorporar también otros métodos de estimación de los parámetros, como son la estadística bayesiana o el contexto de varios regímenes de volatilidad. Por otro lado, hacer el estudio desde una perspectiva de un inversionista cuyo interés es la inversión en pesos mexicanos, o incluso tener en cuenta otro tipo de activos u otros países, es un enfoque que también puede ampliar el presente trabajo.