Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introdução

No cenário competitivo recente, as organizações enfrentam crescente concorrência econômica, pressão para reduzir custos, exigências dos clientes por produtos que atendam às suas necessidades em termos de qualidade, funcionalidade e preço, e pressão dos acionistas por rentabilidade que reflita seu risco (Gonçalves, Gaio & Silva, 2018).

Nesse contexto, informações para gestão oriundas de métodos tradicionalmente utilizados pela contabilidade das organizações podem não ser suficientes para atender as diversas demandas, inclusive as que se referem a custos de processos, de produtos, de fornecedores e de compradores, e também os custos relativos à logística das organizações (Castro, Camelo & Ospina, 2016), foco deste estudo.

Em relatórios contábeis padronizados, a visibilidade dos custos logísticos é baixa, pois estão dispersos em todas as categorias de custos e sem rubricas específicas, o que dificulta sua adequada identificação e análise (Dianwei, 2006; Slusarczyk, 2014).

A gestão de custos logísticos (logistics cost management ou LCM) busca melhorar a visibilidade de atividades e custos logísticos, e permite análises do resultado para o nível de clientes, segmentos, canais de distribuição, áreas de negócios e a organização como um todo (Krajnc, Logožar & Korošec, 2012; Silva, Gonçalves & Leite, 2014), a partir de técnicas para identificação e gestão de custos logísticos (Yang, 2011; Slusarczyk, 2014, Škerlič & Muha, 2016).

Práticas contábeis e de gestão de custos podem contribuir para a LCM. Estudos anteriores propõem a aplicação do custeio baseado em atividades (activity-based costing ou ABC) na LCM para melhorar a visibilidade e determinação dos custos das atividades logísticas e auxiliar na obtenção de informações mais adequadas e no controle desses custos (Stapleton, Pati, Beach & Julmanichoti, 2004; Dianwei, 2006; Xiao, Sun & Shi, 2009; Krajnc et al., 2012). Outros estudos propõem custeio baseado em atividade e tempo (time-driven activity based costing ou TDABC), rentabilidade direta do produto (direct product profitability ou DPP), custos para servir (cost to serve ou CTS) e resposta eficiente ao consumidor (efficient consumer response ou ECR), como em Guerreiro, Rodrigues e Vazquez (2008), Yang (2011), Souza, Zwirtes, Rodniski e Borghetti (2013a), Souza, Schnorr e Ferreira (2013b), Silva et al. (2014), Souza, Rempel e Silva (2014), Souza, Weber e Campos (2015), Campelo e Faustino (2015), Škerlič e Muha (2016) e Vargas, Coser e Souza (2016). Uyar (2014) propõe a aplicação do custo total de propriedade (total cost of ownership ou TCO). Além desses, Márquez, Pardo e Nieto (2015) mostram a análise da rentabilidade do cliente (consumer profitability analysis ou CPA) para reduzir custos logísticos e aumentar os lucros, ao permitir a tomada de decisões sobre clientes não rentáveis.

Ao analisar o âmbito empresarial da indústria da Colômbia, identificou-se poucas pesquisas acerca de custos logísticos. Jaimes, Díaz e Serna (2011), González (2014), Ibargüen e Cortés (2012) e Argueta, Cardona, Albán e Moreno (2015) apresentam estudos de casos, relatos de experiências e proposições de modelos para reduzir custos da logística, porém não se identificou estudos que abordaram LCM. Assim, a pesquisa apresentada neste artigo contribui para esse fluxo de estudos no País, a partir do objetivo de identificar a aplicação de práticas para gestão de custos logísticos (LCM) em organizações industriais de grande porte da Colômbia. Para alcançar o objetivo, foram analisadas as características da distribuição, grau de assimetria dos dados e feita a correlação de Spearman, para verificar a relação entre a aplicação das práticas a partir da terminologia pela qual são conhecidas na literatura da área, e a efetiva implementação dessas práticas a partir das suas características e funcionalidades, na gestão dos custos logísticos das empresas da amostra.

O restante deste artigo está organizado da seguinte forma: na seção dois, se apresenta o referencial teórico; na seção três, os procedimentos metodológicos; na seção quatro, os resultados e discussão; e na seção cinco, as conclusões do estudo.

2. Referencial teórico

2.1. Atividades e custos logísticos

A percepção de cada organização sobre o conceito de logística influencia na definição de quais atividades são consideradas como parte da logística, e também se o custo dessas atividades será monitorado e/ou explicitamente reconhecido como um custo logístico.

Durante a década de 1950 as organizações gerenciavam as atividades logísticas sob a responsabilidade de diferentes áreas: (i) transporte estava sob o comando da gestão da produção; (ii) gestão de estoques era responsabilidade de marketing, finanças ou produção; e (iii) processamento de pedidos pertencia a finanças ou produção, gerando conflitos de objetivos e responsabilidades para essas atividades de logística (Ballou, 1993). Ao longo dos anos 1960, essas atividades passaram a ser identificadas e atribuídas à logística, permitindo incluir as necessidades dos clientes como foco dessas atividades (Servera-Francés, 2010; Islam, Meier, Aditjandra, Zunder & Pace, 2013).

Mais recentemente, as atividades logísticas passaram a ser classificadas segundo sua natureza e custos relacionados em: (i) primárias ou comuns e (ii) secundárias, de apoio ou especiais. Primárias são as atividades essenciais à coordenação e cumprimento da tarefa logística, respondendo pela maior parte do seu custo total (Ballou, 1993; Škrinjar, Ivaković & Šimunović, 2008; Servera-Francés, 2010), envolvendo custos de transporte, gestão de estoques e processamento de pedidos. Atividades secundárias são atividades adicionais que podem gerar custos logísticos (Ballou, 1993; Škrinjar et al., 2008), com serviço ao cliente, armazenagem, gestão de materiais, obtenção ou aquisição, planejamento da produção, gestão da informação, logística reversa, entre outras.

Dentre as atividades logísticas primárias, transporte (i) é a mais importante em algumas organizações, por ser responsável pela movimentação de matérias-primas e produtos acabados por diversos modais, a partir da infraestrutura de transporte, considerando condição geográfica, tipo de entrega, planejamento, roteamento e agendamento (Islam et al., 2013), e pode gerar custos logísticos elevados; gestão de estoques (ii) envolve a gestão de matérias-primas e produtos finais, previsão de vendas, lista de produtos em armazéns, número, tamanho e localização dos pontos de armazenamento e estratégias para receber e enviar produtos de armazéns (Servera-Francés, 2010); enquanto processamento de pedidos (iii) envolve geração, preenchimento e entrega de pedidos aos clientes, devendo ser projetada uma rede e um processo que permita que a organização atenda todos os pedidos dos clientes, minimizando o custo total de entrega (Faria & Costa, 2007; Škrinjar et al., 2008; Servera-Francés, 2010).

Dentre as atividades logísticas secundárias, as principais são: serviço ao cliente (i), que envolve custos de dispor o produto, confiabilidade do serviço em termos de qualidade e desempenho de tempo das entregas (Faria & Costa, 2007); armazenagem (ii), que compreende administração do espaço necessário para manter estoque e demais custos envolvidos (Ballou, 1993; Servera-Francés, 2010); gerenciamento de materiais (iii), que é importante na seleção dos equipamentos de movimentação, procedimentos para requisição de materiais e balanceamento da carga de trabalho (Islam et al., 2013); e obtenção ou aquisição (iv), que compreende a seleção de fornecedores, quantidades a serem adquiridas, programação das compras e forma pela qual os materiais são obtidos (Servera-Francés, 2010).

Outras atividades logísticas secundárias incluem: planejamento da produção (v), que se refere às quantidades agregadas que devem ser produzidas, e quando e onde devem ser fabricados os produtos (Servera-Francés, 2010); gestão da informação (vi), que inclui processamento e manutenção da informação (Islam et al., 2013); logística reversa (vii), que se refere à gestão do “fluxo de matérias-primas, produtos e informações do ponto de consumo até o ponto de origem com a finalidade de recuperá-los ou dar-lhes um descarte adequado” (Faria & Costa, 2007, p.27); e outras atividades (viii), que envolvem demais operações que ocorrem no macroprocesso logístico, como embalagem, unitização, coordenação com outros departamentos, coordenação com membros da cadeia, entre outras.

Em síntese, na logística empresarial há diversas atividades e custos que, para serem monitorados, requerem disposição de cada organização na sua identificação. O montante desses custos e percentual em relação aos custos totais depende de fatores como porte da organização, indústria de atuação e setor de atividade (Slusarczyk, 2014). Segundo Hälinen (2015), uma organização com práticas mais sofisticadas de gestão de custos logísticos tende a ter uma percepção mais ampla das atividades e dos custos envolvidos do que uma empresa com uma percepção de logística mais básica, podendo também ter uma gestão mais efetiva dos montantes envolvidos.

2.2. Práticas para gestão de custos logísticos

Gestão de custos logísticos (logistics cost management ou LCM) é um conceito complexo e abrangente (Song e Wang, 2009) e pode ser apoiado por práticas (instrumentos, artefatos, técnicas ou ferramentas) como ABC, TDABC, CPA, DPP, TCO, CTS e ECR (LaLonde & Pohlen, 1996; Faria & Costa, 2007; Krajnc et al., 2012; Souza et al., 2014; Campelo & Faustino, 2015).

O ABC (activity-based costing), ou custeio baseado em atividades, é um método de custeio que melhora a visibilidade dos custos logísticos em comparação aos métodos baseados em volume de produção, como o custeio por absorção, e permite avaliar os resultados da logística (Pohlen & Lalonde, 1994; Faria & Costa, 2007; Kang, 2015). Também leva a melhor compreensão dos custos da logística com base nas atividades (Stapleton et al., 2004; Dianwei, 2006) para melhorar a cadeia, reduzir o consumo de recursos, aumentar a qualidade operacional e gerenciar estrategicamente os custos ao longo de todo o ciclo de vida (Xiao et al., 2009, Krajnc et al., 2012).

Krajnc et al. (2012), em estudo numa fábrica de papel eslovena, abordam a implementação do custeio baseado em atividades (ABC) na logística. Afirmam que o ABC pode revelar muito mais custos indiretos respeito de um grupo de produtos do que o custeio tradicional (baseado em volume), garantindo informações mais completas de produtos em forma individual, o que permite o cálculo da rentabilidade por produto (Krajnc et al., 2012). Além disso, acreditam que a aplicação do ABC é mais eficiente e mais bem-sucedida para a gestão dos custos logísticos e permite: (i) utilizá-lo como ferramenta de suporte à tomada de decisões em relação a grupos de clientes ou clientes individuais; e (ii) permite medir e avaliar os efeitos das atividades logísticas.

Faria e Costa (2007), abordando vantagens do ABC na logística, citam a oportunidade de analisar a logística a partir da cadeia de suprimentos e a eliminação de atividades que não agregam valor. Como desvantagem, o ABC apresenta complexidade de implementação e análise por requerer muitos dados, levantamentos e controles. Öker e Adigüzel (2016) complementam afirmando que apesar dos benefícios do método, este não tem aceitação generalizada pois normalmente requer exames demorados e altos custos de processamento de dados.

Como uma variação do ABC, o TDABC (time-driven activity based costing) é um método baseado em atividades, e orientado pelo tempo, que permite rastrear os custos logísticos a partir de estimativas de tempo de execução das atividades (Everaert, Bruggeman, Sarens, Anderson & Levant, 2008; Namazi, 2016), e pode simplificar a alocação dos custos, reduzindo tempo e esforço exigidos pelo ABC.

Öker e Adigüzel (2016) afirmam que o TDABC elimina as dificuldades do ABC e atualiza o sistema de acordo com as mudanças das atividades com base em equações de tempo. Diferente do ABC, no primeiro estágio de alocação, o TDABC atribui os custos indiretos não a atividades, mas para os departamentos, simplificando o processo e reduzindo tempo e esforço. Outro benefício é que permite a análise da utilização da capacidade, evidenciando a parte ociosa e, assim, contribui para eliminar o excesso de capacidade que gera custo extra para a organização (Öker & Adigüzel, 2016). Porém, é preciso que a capacidade seja passível de mensuração pelo tempo, o que pode ser difícil em algumas organizações (Öker & Adigüzel, 2016).

O TCO (total cost of ownership), ou custo total de propriedade, identifica os custos referentes à aquisição de bens ou serviços de determinado fornecedor, envolvendo elementos anteriores à transação, durante e posteriores à transação, quando os itens já chegaram na empresa (Faria & Costa, 2007; Campelo & Faustino, 2015), e pode fornecer dados importantes para analisar, negociar e reduzir o custo total de compra e aumentar a rentabilidade (Uyar, 2014). Como benefício do TCO está a identificação de alternativas que levam à redução dos custos totais e ao provimento de informações úteis nas decisões de compra e de avaliação do desempenho de fornecedores (Faria & Costa, 2007).

Ferrin e Plank (2002), usando TCO, avaliaram propostas de compras e observaram que um dos principais direcionadores desses custos é a logística, apesar disso, a contribuição dos gestores da logística para a avaliação de TCO é baixa, indicando ausência ou desconhecimento da ferramenta por parte desses executivos.

O CTS (costto-serve) destina-se a determinar os custos para servir os clientes. São identificadas as exigências para o atendimento de todos os clientes e o esforço necessário para atendê-los, levando em conta a quantidade de recursos humanos requeridos e demais custos envolvidos na transação (Guerreiro et al., 2008). Com essa informação, é possível operacionalizar a CPA (customer profitability analysis) ou análise da rentabilidade do cliente, uma prática operacionalizada a partir do cálculo da margem de contribuição ou da margem bruta dos produtos vendidos a um cliente, deduzidos os custos para servi-lo (Guerreiro et al., 2008).

Márquez et al. (2015), abordando a CPA em uma indústria alimentícia da Espanha, mostram que o instrumento permite mudar a forma como as organizações pensam sobre suas atividades logísticas. Com os dados da CPA de clientes, melhorou o roteamento de veículos e foram observados a redução nos custos logísticos em mais de 60% e o aumento nos lucros em mais de 75%. A eliminação de clientes não rentáveis, utilizando a CPA, pode ter efeitos limitados nas vendas, mas custos comerciais e de transporte podem ser reduzidos.

Guerreiro et al. (2008), em empresa alimentícia do Brasil, empregaram o ABC no cálculo do CTS, e daí apuraram a CPA. Evidenciaram que a mensuração do CTS fornece informações específicas e detalhadas sobre o cliente, permitindo uma análise de rentabilidade do cliente mais abrangente do que o paradigma clássico (Guerreiro et al., 2008). Assim, tanto o ABC como o TDABC podem auxiliar na implementação de CTS e CPA.

A DPP (direct product profitability), ou rentabilidade direta do produto, identifica os gastos incorridos por produto nos diversos canais de distribuição, regiões ou clientes (Souza et al., 2013b). A DPP subtrai da margem de contribuição os custos diretamente atribuídos aos produtos, mostrando o lucro direto do produto (Silva et al., 2014). Song e Wang (2009), porém, lembram que os custos diretos da logística podem ser subtraídos do lucro de vendas com pouca consideração de custos indiretos, como monitoramento, administração, manutenção, compras e custo de manutenção de estoque, o que pode gerar informações frágeis para tomada de decisão.

ECR (efficient consumer response), ou resposta eficiente ao consumidor, é a técnica de integrar os elos da cadeia de suprimentos pela automação de atividades, eliminando transações manuais, que promovam o reabastecimento contínuo e a realização de ações conjuntas de vendas e cross-docking (LaLonde & Pohlen, 1996), com o objetivo de melhorar a resposta aos clientes finais e reduzir custos logísticos (Ferreira & Schnorr, 2011).

Para verificar nível de adoção de práticas de LCM, Souza et al. (2013a) realizaram um estudo de caso numa cooperativa agroindustrial e constataram a utilização de conceitos de TCO e ECR, mas de forma parcial, e o uso do custeio por absorção como método de apuração de custos, o que faz com que nem todos os gastos sejam considerados nos custos logísticos. Souza et al. (2013b), em outro estudo, analisaram uma empresa de alimentos e constataram que esta não utiliza o ABC, mas utiliza parcialmente DPP, CPA, TCO e ECR. Souza et al. (2014), em uma empresa de alimentos e bebidas, identificaram que o ABC não é utilizado, e DPP e CPA são usados mas com potencial de melhoria, e TCO e ECR são utilizadas parcialmente. Souza et al. (2015), em uma empresa moveleira, identificaram a implantação de ERP e robotização dos processos de produção para buscar redução de custos, emprego parcial de TCO e custeio por absorção para apuração de custos, e Vargas et al. (2016), em uma indústria gráfica, verificaram que a empresa não adotava o ABC impossibilitando a rastreabilidade dos custos, sendo utilizados parcialmente CPA, DPP, TCO, ECR e EDI.

As práticas descritas nesta seção possuem relação entre si, e sua combinação e integração como parte dos processos logísticos permite a compreensão do negócio, dos processos, canais e segmentos que têm importância estratégica e necessitam de reconfigurações e ajustes em termos de custos logísticos (Faria & Costa, 2007; Fellous, 2009). Não há uma prática única que contemple o que se necessita para a tomada de decisões, assim, a incorporação de forma integrada e complementar das práticas para o gerenciamen-to dos custos logísticos poderia fornecer melhor suporte às organizações (Fellous, 2009; Silva et al., 2014).

3. Procedimentos metodológicos

Esta pesquisa é descritiva, com uma abordagem quantitativa do problema, que permite a análise das características gerais de empresas industriais de grande porte da Colômbia sobre a aplicação de práticas de gestão de custos logísticos a partir da coleta de dados (survey) realizada a partir da estrutura do instrumento de pesquisa que consta na tabela 1.

Tabela 1 Instrumento de pesquisa

| Blocos | Nº das questões | Referências |

|---|---|---|

| Bloco I - Atividades que fazem parte da logística, área de logística, número e qualificação dos colaboradores e foco da LCM | 1, 2a-b-c, 3, 4 | Fellous (2009); Amaral (2012); Servera-Francés (2010); Islam et al. (2013); Nge, Rattanawiboonsom, Mahmood e Rurkwararuk (2016). |

| Bloco II - Perguntas diretas sobre aplicação de práticas para LCM, segundo nomenclatura usual na literatura - ABC, TDABC, CTS, CPA, DPP, TCO e ECR. | 5 | LaLonde e Pohlen (1996); Faria e Costa (2007); Everaert et al. (2008); Guerreiro et al. (2008); Ferreira e Schnorr (2011); Souza et al. (2014). |

| Bloco III - Perguntas indiretas sobre a aplicação de práticas para LCM, de modo a verificar aplicação das práticas com nomenclatura diversa daquela usual na literatura. | 6,7a-b, 8, 9a-b, 10, 11, 12a-b-c | Ferrin e Plank (2002); Xiao et al. (2009); Santos; Gonçalves, Leite (2016); Souza et al. (2013b); Coser e Souza (2017). |

| Bloco IV - Perfil do respondente - sexo, idade, nível e área de formação, cargo, e tempo de atuação. | 13, 14, 15, 16, 17, 18, 19 | Elaboração própria |

| Bloco V - Perfil da empresa. | 20, 21, 22 | Elaboração própria |

Fonte: elaboração própria.

O pré-teste do instrumento de pesquisa foi aplicado a um professor especialista da área de logística, gestão de operações e produção da Universidade Nacional da Colômbia, para identificar, corrigir e eliminar problemas potenciais de compreensão do instrumento, envolvendo o idioma espanhol, a formulação das questões e seu entendimento. Após realizar as adequações sugeridas, foi aplicado pré-teste em duas empresas da Colômbia, no período de 17 a 21 de julho de 2017, e identificou-se que o questionário abordava os termos de forma clara, não sendo necessárias outras alterações.

Para a seleção da população e amostra foi realizado um processo de filtragem e classificação em duas etapas. Na etapa 1, foram selecionadas, a partir da Lei 590 de 2000 (Congreso de Colombia, 2000), como população, 435 empresas industriais de grande porte localizadas principalmente nas cidades de Medellín, Cali, Bucaramanga e Bogotá Distrito Capital. Esta seleção justifica-se considerando que o custo que envolve a utilização de práticas para LCM ainda é considerado uma alternativa mais acessível às empresas de grande porte ( Mejía-Argueta, Higuita-Salazar & Hidalgo-Carvajal, 2015). Na etapa 2, fez-se contato com as empresas, por e-mail, obtendo resposta de 176 empresas, às quais foi solicitado acesso ao profissional de logística, ou gestor encarregado de administrar essa área, para convidá-lo a participar da pesquisa, e 64 empresas aceitaram participar da pesquisa, compreendendo a amostra do estudo.

Para a coleta dos dados, foi enviado aos participantes o instrumento por meio do Software SurveyMonkey®, disponível no período do 26 de novembro de 2017 a 15 de janeiro de 2018.

As questões dos blocos I, IV e V do instrumento de pesquisa foram analisadas a partir de análise descritiva e quantitativa. As questões do bloco II foram analisadas pelas características da distribuição e grau de assimetria dos dados, pois nem todas as empresas aplicam as práticas de LCM com o mesmo grau de intensidade, fato que implicou em estabelecer uma escala quantitativa para determinar o grau de aplicação das práticas nas empresas respondentes. As questões do bloco III foram analisadas pela correlação de Spearman, para verificar a relação entre a aplicação das práticas da forma como o termo é conhecido na literatura (perguntas diretas) e a aplicação efetiva (perguntas indiretas) de práticas a partir de suas características, na gestão de custos logísticos.

4. Resultados e discussão

4.1. Perfil dos respondentes e das empresas

Das 64 empresas que participaram da pesquisa, 18 (28,1 %) afirmaram ter logística terceirizada e 9 (14,1%) afirmaram não possuir área de logística formalmente constituída ou gestor responsável, e por isso não responderam a totalidade do instrumento. Esses achados vão de encontro à literatura da área, que afirma que cerca de 40% da logística global é terceirizada (Wong, Maher, Nicholson & Gurney, 2000).

A decisão pela terceirização logística pode ser decorrente de análise de custo-benefício, pois a terceirização permite liberação do capital interno para dedicá-lo ao negócio principal, e manter uma área funcional para a logística implica aumento de custos fixos e a necessidade de gerenciar mais ativos (González, 2015) e, nessas decisões, as empresas avaliam a “experiência e especialização do operador logístico, que eleva a qualidade, reduz a necessidade de investimentos em ativos, e facilita a gestão de custos” (Fellous, 2009, p. 171).

Wong et al. (2000) afirmam que uma organização pode buscar terceirização da logística por um ou mais motivos: sua falta de expertise em logística, desejo de concentrar-se em suas competências principais, dificuldade em manter comunicação e tecnologia da informação adequadas, interesse em melhorar as capacidades da cadeia de suprimentos como um todo, e a busca de flexibilidade.

Também é possível que empresas da amostra realizem internamente algumas atividades mais tradicionais de logística, como transporte, armazenagem, abastecimento e gestão de estoques, mas não as considerem como parte do processo da logística, por falta de compreensão do conceito de logística ou pela não existência de uma área com tal denominação, já que as atividades de logística podem estar sob a coordenação de outras áreas da organização.

As organizações que afirmaram ter uma área de logística e gestor responsável somaram 37 (57,8% da amostra), predominando no perfil dos gestores o gênero masculino (64,9%). Este achado denota que ainda existe uma forte liderança no setor da logística de homens, achados congruentes com o estudo de Nigam (2010), que entrevistou 70 mulheres do setor de logística em Nova Deli, na Índia, e observou que apesar da presença de mulheres no mundo corporativo, na logística e transporte o número ainda é muito baixo, assim como são poucas as que ocupam cargos de gestão ou de alto escalão (Nigam, 2010).

Os respondentes possuem predominantemente ensino superior, com formação em administração; com faixa etária predominante de 30 a 39 anos; 27,0% são coordenadores logísticos, 16,2% são diretores e 10,8% são chefes de logística; e 67,5% dos 37 respondentes possuem experiência na área de 3 a 10 anos. O setor econômico predominante é o de bens de consumo duráveis (59,5%) e predominam empresas com sede em Medellín (70,3% da amostra) onde, conforme a Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN, 2016), se encontra a maior parte das empresas do setor industrial da Colômbia. Dos respondentes, 48,6% atuam em mercados internacionais.

4.2. Atividades logísticas e foco da gestão de custos logísticos

Segundo Servera-Francés (2010) e Islam et al. (2013), nenhuma operação logística poderia transcorrer eficientemente sem gestão de estoques, armazenagem e gestão da informação. Dos respondentes, 97,3% citam essas atividades como parte da logística; 86,5% citam transporte e processamento de pedidos; 83,8% citam outras atividades como embalagem e coordenação com outros departamentos; e 73,0% mencionam coordenação com outros membros da cadeia. Serviço ao cliente, apesar de considerado o articulador das atividades logísticas (Islam et al., 2013), foi mencionado por 70,3% dos respondentes, mesma proporção do gerenciamento de materiais. Contrário às tendências atuais e às políticas de proteção do meio ambiente que aumentam a sustentabilidade e consciência ecológica empresarial, a logística reversa foi citada por 59,5% dos respondentes, sendo uma das atividades menos consideradas como parte da logística, mesmo percentual de planejamento da produção.

Neste estudo, 59,5% dos respondentes afirmaram ter área de logística formalmente estabelecida, em contraste aos achados de Fellous (2009) e Amaral (2012), onde 86,0% e 98,6% das empresas, respectivamente, possuíam essa área; quanto ao número de colaboradores na área, 72,7% dos respondentes possuem entre 20 e 100 colaboradores; com qualificação considerada pelos respondentes como aceitável para desenvolver-se no setor (5,9 numa escala de 0 a 10, com desvio padrão de 1,3). Esse nível de qualificação pode repercutir no desempenho da logística, pois conforme Nge et al. (2016), a capacitação, o desenvolvimento de habilidades, as competências na fabricação ou prestação do serviço, e a experiência e conhecimento da cadeia de suprimentos podem afetar as atividades logísticas.

A pesquisa também identificou o foco para gestão dos custos logísticos nas organizações pesquisadas. Dentre das alternativas fornecidas, numa escala de 0 a 10, foram mais citadas pelos respondentes: melhoria do resultado da empresa (7,0); racionalizar os custos de produção e reduzir custos logísticos (6,9); otimizar o custo total dos processos logísticos (6,7); evitar rupturas (6,0); reduzir investimentos em ativos logísticos (5,3); e reduzir os níveis de inventário (5,2).

4.3. Aplicação de práticas de LCM, identificadas segundo nomenclatura usual na literatura

Foi solicitado aos respondentes que identificassem a aplicação das práticas para LCM, perguntando de forma direta sobre a prática com a nomenclatura pela qual é usualmente denominada na literatura. Os resultados constam na tabela 2.

Tabela 2 Práticas aplicadas para LCM segundo a nomenclatura usual na literatura

| Prática | Média | Desvio padrão | Assimetria |

|---|---|---|---|

| ECR | 6,4 | 3,1 | -0,8 |

| ABC | 5,2 | 2,5 | -0,7 |

| CTS | 5,1 | 3,5 | -0,3 |

| DPP | 4,5 | 3,8 | 0,2 |

| CPA | 4,0 | 3,6 | 0,3 |

| TCO | 2,8 | 3,0 | 0,9 |

| TDABC | 2,0 | 3,2 | 1,4 |

Legenda: Escala de 0 a 10, onde 0 (não aplica), 1-2 (aplica muito pouco), 3-4-5 (aplica pouco), 6-7-8 (frequentemente), 9-10 (sempre). Utilização de práticas para LCM (n=34).

Fonte: elaboração própria.

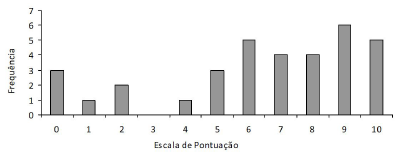

Conforme tabela 2, ECR apresenta a prática com maior grau de aplicação pelas empresas da amostra (6,4), apesar de dispersão considerável nas respostas, com desvio padrão de 3,1, como se observa na figura 1.

A distribuição das respostas sobre ECR também apresenta uma assimetria considerável à esquerda (-0,8), pois 24 respondentes afirmaram aplicar a prática ECR frequentemente ou sempre. A prática ABC, apesar de a literatura indicar sua contribuição na identificação dos custos logísticos, foi a segunda mais aplicada pelas empresas da amostra, como se observa na tabela 2, e, embora a média tenha sido 5,2, a dispersão das respostas foi de 2,5 pontos. A prática menos utilizada foi o TDABC.

4.4. Aplicação de práticas de LCM, identificadas a partir de suas características

Quando lhes perguntamos aos gestores sobre a aplicação de práticas para gestão de custos logísticos, a partir de perguntas indiretas sobre as características dessas práticas, sem que fosse mencionado o termo mais usual na literatura, os resultados constam na tabela 3.

Tabela 3 Práticas aplicadas para LCM a partir de perguntas indiretas

| n(34) | Prática relacionada à questão | Média | Desvio padrão | Assimetria |

|---|---|---|---|---|

| Questão 12a | ECR | 6,8 | 1,5 | -1,5 |

| Questão 12c | ECR | 6,5 | 1,6 | 0 |

| Questão 6 | ABC | 6,2 | 2 | 0 |

| Questão 12 b | ECR | 6,2 | 2,1 | -0,6 |

| Questão 9b | CTS | 5,9 | 2,3 | -0,2 |

| Questão 11 | DPP | 5,4 | 2,6 | 0,2 |

| Questão 10 | TCO | 5 | 2,8 | -0,1 |

| Questão 9a | CTS | 4,7 | 2,5 | 0,2 |

| Questão 8 | CPA | 4,6 | 2,5 | 0,5 |

| Questão 7a | TDABC | 3,4 | 3 | 0,5 |

| Questão 7b | TDABC | 3,4 | 3,3 | 0,6 |

Legenda: Escala de 0 a 10, onde 0 (não aplica), 1-2 (aplica muito pouco), 3-4-5 (aplica pouco), 6-7-8 (frequentemente), 9-10 (sempre). Utilização de práticas para LCM (n=34).

Perguntas indiretas: Questão 6 (Monitora processos e atividades, apura custos e aloca com direcionadores de custos, para apurar custos logísticos de produtos); Questão 7a (Gerencia custos de atividades executadas estimando o tempo consumido na logística); Questão 7b (Utiliza informações de tempo das atividades da logística para obter informações para medição do desempenho logístico); Questão 8 (Associa custos logísticos a cada cliente, como parte da análise da lucratividade por cliente); Questão 9a (Possui informação de custos das atividades para servir cada cliente: custo do produto, despesas comerciais relacionadas com clientes e custo logístico); Questão 9b (Adota ações para reduzir custos das atividades de atendimento aos clientes); Questão 10 (Considera na aquisição de um item todos os custos associados à compra: de transação, de qualidade, do ciclo de vida do produto; de manutenção, reparo e operação; com gestão de pessoal; e não somente o preço de compra dos itens); Questão 11 (Identifica a margem de contribuição direta do produto, considerando receita e custos diretos incorridos para produção de um item específico); Questão 12a (Automatiza operações de logística, eliminando transações manuais, como parte da resposta eficiente ao consumidor). Questão 12 b (Integra fornecedores como parte da cadeia de suprimentos para tornar o reabastecimento contínuo, realizar ações conjuntas de compra e cross-docking); Questão 12 c (Integra clientes como membros da cadeia de suprimentos, para melhorar a resposta eficiente ao consumidor final).

Fonte: elaboração própria.

Na tabela 3 observa-se as perguntas indiretas sobre a aplicação das práticas, a partir de suas características. Novamente a ECR consta como a prática mais adotada − nível 6,8 em escala de zero a 10. A questão 12a menciona que os respondentes automatizam as operações de logística, buscando a eliminação das transações manuais, como parte da resposta eficiente ao consumidor. Quando os resultados são comparados aos da pergunta direta, percebe-se que as respostas não foram influenciadas pelo entendimento do termo. Em contraste, o TDABC (questões 7a e 7b) foi a prática de menor pontuação (3,4), também alinhada à resposta da pergunta direta acerca da aplicação desta prática, o que confirma sua baixa aplicação nas empresas da amostra.

Em relação ao ABC (6,2), a dispersão das respostas de 2,0 pontos e alta convergência ao valor médio mostrou que os respondentes se posicionaram de formas bastante diversas sobre esta prática, adotada pouco ou frequentemente.

Para verificar a relação e coerência nas respostas entre as práticas pesquisadas, considerando a nomenclatura da literatura (Bloco II) e as perguntas indiretas (Bloco III), foi realizada a matriz de correlação, conforme tabela 4.

Tabela 4 Matriz de correlação

| Práticas n=34 | Q.6 ABC | Q.7a TDABC | Q7b TDABC | Q.8 CPA | Q.9a CTS | Q.9b CTS | Q.10 TCO | Q.11 DPP | Q.12a ECR | Q.12b ECR | Q.12c ECR |

|---|---|---|---|---|---|---|---|---|---|---|---|

| ABC | |||||||||||

| Coeficiente Spearman | 0,516** | 0,044 | 0,073 | 0,256 | 0,366* | 0,254 | 0,357* | 0,042 | 0,235 | 0,218 | 0,296* |

| Nível Sig.1 | 0,001 | 0,403 | 0,340 | 0,072 | 0,017 | 0,073 | 0,019 | 0,407 | 0,091 | 0,108 | 0,044 |

| TDABC | |||||||||||

| Coeficiente Spearman | 0,500** | 0,643** | 0,730** | 0,393* | 0,243 | 0,669** | 0,457** | 0,614** | 0,455** | 0,603** | 0,445** |

| Nível Sig.1 | 0,001 | 0,000 | 0,000 | 0,011 | 0,083 | 0,000 | 0,003 | 0,000 | 0,003 | 0,000 | 0,004 |

| CPA | |||||||||||

| Coeficiente Spearman | 0,433** | 0,500** | 0,303* | 0,575** | 0,756** | 0,521** | 0,614** | 0,473** | 0,138 | 0,301* | 0,344* |

| Nível Sig.1 | 0,005 | 0,001 | 0,041 | 0,000 | 0,000 | 0,001 | 0,000 | 0,002 | 0,219 | 0,042 | 0,023 |

| CTS | |||||||||||

| Coeficiente Spearman | 0,383* | 0,085 | 0,087 | 0,407** | 0,453** | 0,529** | 0,480** | 0,325* | 0,230 | 0,296* | 0,380* |

| Nível Sig.1 | 0,013 | 0,316 | 0,312 | 0,008 | 0,004 | 0,001 | 0,002 | 0,031 | 0,095 | 0,045 | 0,013 |

| TCO | |||||||||||

| Coeficiente Spearman | 0,412** | 0,315* | 0,283 | 0,462** | 0,445** | 0,344* | 0,381* | 0,258 | 0,157 | 0,314* | 0,323* |

| Nível Sig.1 | 0,008 | 0,035 | 0,052 | 0,003 | 0,004 | 0,023 | 0,013 | 0,070 | 0,187 | 0,035 | 0,031 |

| DPP | |||||||||||

| Coeficiente Spearman | 0,506** | 0,529** | 0,529** | 0,469** | 0,413** | 0,619** | 0,377* | 0,565** | 0,316* | 0,496** | 0,396* |

| Nível Sig.1 | 0,001 | 0,001 | 0,001 | 0,003 | 0,008 | 0,000 | 0,014 | 0,000 | 0,034 | 0,001 | 0,010 |

| ECR | |||||||||||

| Coeficiente Spearman | 0,522** | 0,005 | 0,036 | 0,456** | 0,458** | 0,392* | 0,396* | 0,103 | 0,203 | 0,489** | 0,537** |

| Nível Sig.1 | 0,001 | 0,489 | 0,420 | 0,003 | 0,003 | 0,011 | 0,010 | 0,282 | 0,125 | 0,002 | 0,001 |

Legenda: *Correlação significativa ao nível de 5%. ** Correlação significativa ao nível de 1%. Os valores marcados associam-se a variáveis que, a priori, possuem correlação.

Fonte: elaboração própria.

A tabela 4 mostra correlação moderada (ρ=0,516), ao nível de significância de 1%, entre o ABC e a questão indireta correspondente (Q.6), indicando coerência nas respostas. Em relação ao TDABC, observa-se correlação moderada (ρ=0,643) com a questão 7a e correlação forte (ρ=0,730) com a questão 7b, ambas com nível de significância inferior a 1%, ou seja, os respondentes que apontaram a aplicação desta prática a relacionam com a implementação nos custos das atividades logísticas, calculando o tempo consumido nessas atividades e obtendo informações para medição do desempenho logístico.

Apesar de não ter estabelecido um relacionamento, a priori, entre a pergunta direta do TDABC e a questão 9b (pergunta indireta do CTS), observou-se correlação moderada (ρ=0,669), o que indica que os respondentes associaram a aplicação da prática TDABC à implementação de ações para reduzir os custos das atividades de atendimento aos clientes.

A CPA (pergunta direta) apresentou correlação moderada (ρ=0,575) com a pergunta indireta correspondente 8, que investigava se associavam os custos logísticos a cada cliente, como parte da análise da lucratividade por cliente. Com nível significância inferior a 1%, os respondentes apontaram v ários graus de aplicação entre não aplicar, aplicar pouco ou muito pouco a prática CPA para a LCM, corroborando os resultados dos estudos de Souza et al. (2013b), Souza et al. (2014) e Vargas et al. (2016), nos quais a prática foi identificada como não utilizada, utilizada pouco ou parcialmente.

Por outro lado, foi identificada correlação forte (ρ=0,756) entre a CPA e a questão 9a, sobre existência de informação de custos das atividades para servir cada cliente, como custo do produto, despesas comerciais relacionadas com clientes e custo logístico (pergunta indireta do CTS), ainda que não se tenha estabelecido relacionamento, a priori, entre ambas. Evidenciou-se que a CPA está fortemente relacionada à informação de custos para servir os clientes, o que pode decorrer de a CPA ser determinada a partir da margem bruta ou de contribuição dos produtos vendidos a um cliente, deduzidos os custos incorridos para servi-lo (Guerreiro et al., 2008).

O CTS (pergunta direta) apresentou correlação moderada com a questão 9b, que indagava sobre a adoção de ações para reduzir custos das atividades de atendimento aos clientes (ρ=0,529), ao nível de significância de 1%, e mostrou relação moderada e correlação fraca (ρ=0,453), com nível significância inferior a 1% na questão 9a.

A prática TCO (pergunta direta) apresentou correlação fraca (ρ=0,381), com nível de significância inferior a 5%, com a pergunta indireta (questão 10) que perguntava se os respondentes consideram, na aquisição de um item, todos os custos associados à compra (transação, qualidade, ciclo de vida do produto, manutenção, reparo, operação, gestão de pessoal) e não somente o preço de compra dos itens, havendo grande discrepância nas respostas obtidas.

A DPP apresentou correlação moderada (ρ=0,565), ao nível de significância de 1%, com a questão 11, havendo consenso parcial entre as respostas obtidas na pergunta direta e indireta. A prática apresentou correlação moderada (ρ=0,619), ao nível de significância de 1%, com a questão 9b (pergunta indireta do CTS), possivelmente por ser uma prática de gestão que identifica custos incorridos por produto nos diversos canais de distribuição, regiões ou clientes (Souza et al., 2013b), neste caso, os custos das atividades de atendimento a cada cliente.

A prática ECR apresentou correlação moderada (ρ=0,537) com a questão 12c (pergunta indireta), com nível de significância de 1%. Portanto, há correspondência entre os valores médios obtidos das pontuações dos respondentes para a aplicação (média=6,41) e a questão 12c (média=6,50) da ECR, mostrando que os respondentes apontaram a aplicação em um grau entre frequentemente ou sempre e associaram a aplicação da ECR à integração dos clientes como membros da cadeia de suprimentos, para melhorar a resposta eficiente ao consumidor, sendo essa, portanto, a prática mais implementada pelos respondentes.

5. Conclusões

Este estudo objetivou identificar a aplicação de práticas para gestão de custos logísticos (LCM) em organizações industriais de grande porte da Colômbia. Os resultados obtidos a partir da aplicação dos questionários mostraram que parte das empresas têm logística terceirizada, seguindo tendência mundial de transferir essas atividades a outras organizações (operadores logísticos), e outras afirmaram não possuir área de logística formalmente constituída ou gestor de logística.

Dentre as que possuem área de logística, predominam as que possuem entre 51 a 100 colaboradores na área, principalmente homens com faixa etária predominante entre 30 a 39 anos, com formação predominantemente em administração de empresas. A maior parte das empresas está localizada em Medellín, polo industrial da Colômbia.

Quanto às atividades logísticas, as empresas da amostra indicaram principalmente desenvolver gestão de estoques, armazenagem e gestão da informação, seguidas por transporte, processamento de pedidos, embalagem e empacotamente e coordenação com outros departamentos da empresas, todas com índices de adoção superiores a 80% pelas empresas da amostra. Porém, poucas indicaram desenvolver atividades de logística reversa, apesar da tendência atual no cuidado e conservação do meio ambiente. Constatou-se que os principais focos para a gestão dos custos logísticos nas organizações pesquisadas são melhoria do resultado, racionalização de custos de produção e redução de custos logísticos.

Os resultados mostraram que a prática mais adotada nas organizações da amostra é a resposta eficiente ao consumidor (ECR), o que mostra ênfase na automatização de processos, integração da cadeia de suprimentos e incorporação de práticas que permitam resposta rápida no fornecimento de produtos ou serviços aos consumidores. Em estudos desenvolvidos no Brasil (Souza et al., 2013a; Souza et al., 2013b; Souza et al., 2014; Vargas et al., 2016), a ECR também se apresentou como a prática mais presente nas organizações, porém, com aplicação ou uso parcial.

Verificou-se que o ABC, nas organizações da amostra, possui aplicação entre pouca e frequente, resultados coerentes com estudos prévios (Souza et al., 2013a; Souza et al., 2014; Souza et al., 2015; Campelo & Faustino, 2015; Vargas et al., 2016), em que também constatou-se baixa adoção, apesar da literatura mencioná-lo como aceito pelos gestores da logística por permitir melhor alocação dos custos, melhorando a visibilidade e o controle dos custos na logística, conforme Stapleton et al. (2004), Xiao et al. (2009) e Krajnc et al. (2012). Diversas práticas de LCM discutidas neste estudo necessitam de informações de custos das atividades desempenhadas para sua operacionalização, e o ABC seria um instrumento adequado para obter informações de custos que poderiam ser base para a utilização de outras práticas como CTS, DPP, CPA e, inclusive, para apurar custos para o TCO.

Por outro lado, constatou-se que a prática TDABC é pouco aplicada nas organizações da amostra, corroborando a constatação de Öker e Adigüzel (2016), de ser uma prática mais adequada e fácil de implementar por empresas de serviço do que empresas manufatureiras. Do mesmo modo, a CPA não é aplicada ou aplicada muito pouco nas organizações pesquisadas, o que difere de outros estudos como o de Fellous (2009), no qual a CPA foi a prática mais utilizada - por 74% da amostra. Os mesmos achados foram obtidos com as práticas CTS, DPP e TCO, que se apresentaram como não aplicados ou aplicados muito pouco pelos respondentes. Conclui-se, assim, que o grau de aplicação da maioria das práticas pesquisadas é entre frequente, pouco ou não aplicada, excetuando-se ECR e ABC, que apresentaram maior grau de adoção nas organizações pesquisadas.

Esta pesquisa contribui com o avanço do conhecimento sobre adoção de práticas de gestão de custos logísticos em organizações industriais, práticas essas capazes de apoiar as organizações na redução de custos e melhoria do seu desempenho. Mais pesquisas nesse tema são úteis para aprofundar a compreensão sobre a gestão de custos logísticos em organizações da Colômbia, e alavancar a gestão da logística no País.

Embora o estudo revele descobertas importantes sobre LCM em organizações colombianas, deve ser considerado seu escopo limitado, devido ao número de respondentes do setor industrial da Colômbia, dificultando a generalização dos achados. O questionário também limita os resultados, na medida em que poderia haver outras práticas implementadas e que não foram consideradas nesta pesquisa. Diante das limitações, recomendações para trabalhos futuros incluem: i) estudos que não se restrinjam à coleta de dados baseada em questionários, mas empregando outras estratégias; ii) análise de dados a partir de outras técnicas estatísticas, mais robustas; e iii) continuar estudando o contexto da aplicação destas práticas em outros setores da indústria, para obter um panorama mais amplo sobre a gestão de custos logísticos no País.