Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introdução

Nas últimas décadas, a atenção dada às questões de sustentabilidade ocasionou uma expansão do disclosure de informações ambientais, sociais e de governança das empresas (Li, Gong, Zhang & Koh, 2018). Diversos são os benefícios que divulgações maiores geram às empresas, dentre estas, podemos citar organizações mais sustentáveis - com maior legitimidade e satisfação do consumidor- melhorias no bem-estar, ética, e atendimento de anseios de partes interessadas e acionistas (Duque-Grisales & Aguilera-Caracuel, 2021).

Pesquisas que analisaram a relação entre ESG e desempenho têm sido amplamente realizadas (Mohammad & Wasiuzzaman, 2021). Os resultados dos efeitos do nível de divulgação ESG no desempenho corporativo variam entre positivos (Buallay, 2019; Javeed & Lefen, 2019; Jost, Kroenke & Hein, 2021; Liang & Renneboog, 2017; Li et al., 2018; Nollet, Filis & Mitrokostas, 2016), negativos (Atan, Alam, Said & Zamri, 2018; Bian, Gan, Li & Hu, 2016; Duque-Grisales & Aguilera-Caracuel, 2021; Taufik & William, 2021) e sem significância estatística (Buallay, Fadel, Alajmi & Saudagaran, 2020; Hsu, Liang & Matos, 2021; Nekhli, Nagati, Chtioui & Rebolledo, 2017).

Estes resultados, inconclusivos e discrepantes, podem atrelar-se ao contexto do país onde as em-presas estão inseridas, às políticas de governança, além da priorização, por parte da organização, de investimentos ambientais e sociais que não contribuam com o desempenho empresarial (Nollet et al., 2016). Como a pontuação ESG é uma combinação de três dimensões (ambiental (E), social (S) e governança (G)), os investimentos e ações ESG podem ocorrer de maneira diferenciada, ora priorizando um pilar em detrimento de outro (Mohammad & Wasiuzzaman, 2021). Deste modo, analisar as dimensões individuais (E, S e G) possibilita perceber de que forma cada pilar contribui para a geração de valor ou para a diminuição do desempenho corporativo (Duque-Grisales & Aguilera-Caracuel, 2021).

O desempenho corporativo possui dois enfoques principais: um embasado na contabilidade, e outro no mercado, ou seja, um avalia a eficiência interna enquanto o outro enfoca nas reações externas de investidores (Alareeni & Hamdan, 2020). Neste estudo, foram avaliadas as duas perspectivas: o desempenho contábil por meio das variáveis Retorno Sobre os Ativos (ROA), e Retorno Sobre o Patrimônio Líquido (ROE). Na perspectiva de mercado, considerou-se as medidas Q de Tobin (QT) e Market to Book (MTB).

Empresas que apresentam folga financeira (FF), provavelmente, possuem maior flexibilidade com a aplicação de recursos não comprometidos, podendo mobilizá-los para atividades discricionárias, como o ESG (Li, Cao, Zhang, Chen, Ren & Zhao, 2017). Duque-Grisales e Aguilera-Caracuel (2021) analisaram os efeitos moderadores da folga financeira na relação entre ESG e seus pilares, no desempenho corporativo (ROA e teste de robustez com QT) de empresas do Brasil, Chile, Colômbia, México e Peru. Lin, Ho, Ng & Lee (2020) avaliaram empresas americanas na relação entre ESG (geral) e desempenho ROA e ROE, moderado pela FF.

Li et al. (2017) exploraram o efeito da responsabilida-de ambiental sobre o ROA e o papel moderador da folga financeira em empresas chinesas. Esta pesquisa se diferencia do estudo de Duque-Grisales e Aguilera-Caracuel (2021) , Lin et al. (2020) e Li et al. (2017) ao propor a análise do ROA e do ROE para mensurar o desempenho contábil, e por adicionar o desempenho de mercado, mensurado pelo QT e MTB. Além disso, buscou-se avaliar os pilares ESG e não apenas o score ESG geral. Destaca-se que os efeitos da folga financeira na relação entre ESG e desempenho corporativo foram analisados considerando as seguintes variáveis de desempenho: ROA (Duque-Grisales & Aguilera-Caracuel, 2021; Lin et al., 2020; Li et al., 2017), ROE (Lin et al., 2020) e Q de Tobin (Duque-Grisales & Aguilera-Caracuel, 2021). Portanto, justifica-se a inclusão da análise do ROA, ROE, QT e MTB, para verificar os efeitos moderadores da folga financeira na relação entre ESG e desempenho corporativo, visto que tais indicadores foram pouco explorados nas relações moderadoras propostas, principalmente o indicador MTB.

Portanto, tais relacionamentos constituem a lacuna teórica explorada e este estudo visa responder à seguinte pergunta: Qual o efeito moderador da folga financeira na relação entre ESG e desempenho contábil e de mercado em empresas brasileiras? Objetiva-se analisar o efeito moderador da folga financeira na relação entre ESG e desempenho contábil e de mercado em empresas brasileiras.

Para tanto, utilizou-se uma amostra desbalanceada de empresas listadas na B3, no período de 2016 a 2021, totalizando 483 observações anuais e, para a análise dos dados, aplicou-se a regressão linear por Mínimos Quadrados Ordinários (OLS), com erros padrões robustos. Os resultados, no geral, indicam que as atividades ESG (e pilares ambiental, social e governança) impactam positivamente o desempenho corporativo (contábil e de mercado) em empresas brasileiras, além da folga financeira atuar como propulsora da relação entre ESG e desempenho corporativo. Esses resultados indicam que organizações com recursos excedentes tendem a realizar ações ambientais, sociais e de governança e, consequentemente, gerar retornos positivos no desempenho corporativo.

A relevância das temáticas abordadas (ESG e de-sempenho corporativo) encontra respaldo nos argu-mentos de Gillan, Koch e Starks (2021) , pois abordam a partir do desenvolvimento de uma revisão de literatura sobre ESG com ênfase em finanças corporativas. Uma das temáticas mais debatidas na literatura ESG é se as escolhas gerenciais voltadas às questões ambientais, sociais e de governança impactam o desempenho contábil e o valor da empresa (desempenho de mercado), e se este desempenho também orienta os investimentos ESG efetuados pelas empresas. Além disso, a importância de se analisar os efeitos moderadores da folga financeira na relação entre ESG e desempenho, pauta-se nos argumentos de Lin et al. (2020) , pois discutem que deve ser levado em consideração um ponto de vista contingencial, para evidenciar o contexto e as condi-ções que catalisam a relação entre ESG e desempenho; sendo a folga financeira, um aspecto relevante para potencializar a relação proposta nesta pesquisa (Duque-Grisales & Aguilera-Caracuel, 2021; Lin et al., 2020; Li et al., 2017).

O estudo contribui com a literatura ao analisar um modelo teórico que avalia o efeito conjunto da variável moderadora (folga financeira), sobre a relação ESG (geral e pilares) e desempenho contábil (ROA e ROE) e de merca-do (QT e MTB). Outra contribuição teórica, diz respeito ao avanço na verificação de elementos fundamentais para assegurar a continuidade dos negócios, comunicação de informações à sociedade e o crescimento do desempenho empresarial, tendo a folga financeira como elemento que alavanca a relação, sob a lente da Teoria da Visão Basea-da em Recursos (VBR) (Penrose, 1959; Wernerfelt, 1984). Almeja-se, também, promover uma base teórica para instigar discussões na academia sobre a relevância de práticas ESG em um país emergente.

Deste modo, o Brasil é considerado um contexto importante e bastante particular para avaliar teorias e suscitar novos insights sobre ESG, analisando os efeitos destas ações no desempenho corporativo de companhias brasileiras, sendo esta mais uma contribuição teórica do estudo. Como contribuições práticas, espera-se que as conclusões e resultados obtidos por este estudo, possibilitem que empresas melhorem o estabelecimento das ações ESG; além de gerar um maior entendimento das peculiaridades internas para que, deste modo, seja possível um alinhamento maior das atividades da companhia com os interesses das partes interessa-das, e que, consequentemente, acarrete em um maior desempenho empresarial.

Por fim, empresas atuantes na B3 podem utilizar os resultados deste estudo para melhorar as suas estratégias ESG, de folga financeira e desempenho corporativo. A contribuição social desta pesquisa se relaciona ao benefício que o estudo de atividades ESG podem gerar a sociedade, a gestores e a empresas, vis-to que são temáticas presentes e permitem contribuir para o desenvolvimento sustentável do país, alavancar o crescimento de empresas e oferecer bases para uma melhor conduta sobre os recursos.

2. Marco teórico e hipóteses

2.1 Efeitos do nível de divulgação ESG no Desempenho Corporativo

Indicadores de pontuação ambiental, social e de governança exercem importante papel nas empresas e nas partes interessadas (Alareeni & Hamdan, 2020). Ações ambientais e socialmente responsáveis, que melhoram a riqueza e o comportamento empresarial, atrelando-se a preceitos mais éticos, receberam atenção de organizações que buscam melhorias nas relações com os stakeholders (Lin et al., 2020). Diversos são os estudos contemporâneos (Alareeni & Hamdan, 2020; Albuquerque, Koskinen & Zhang, 2019; Atan et al., 2018; Azmi, Hassan, Houston & Karim, 2021; Buallay, 2019; Buallay et al., 2020; Bian et al., 2016; Duque Grisales & Aguilera-Caracuel, 2021; Han, Kim & Yu, 2016; Hsu et al., 2021; Javeed & Lefen, 2019; Jost et al., 2021; Liang & Renneboog, 2017; Li et al., 2018; Lee, Cin & Lee, 2016; Nekhli et al., 2017; Nollet et al., 2016; Taufik & William, 2021; Velte, 2020) que postulam os efeitos do ESG no desempenho corporativo, não existindo evidências definitivas sobre os reais impactos desta relação (Alareeni & Hamdan, 2020).

Ao analisar estudos anteriores sobre os efeitos do ESG no ROA, percebem-se resultados diversos, variando entre positivos (Alareeni & Hamdan, 2020; Albuquerque et al., 2019; Azmi et al., 2021; Buallay, 2019; Javeed & Lefen, 2019; Liang & Renneboog, 2017; Li et al., 2018; Nollet et al., 2016; Velte, 2020), negativos (Duque Grisales & Aguilera-Caracuel, 2021; Taufik & William, 2021), e insignificantes (Buallay et al., 2020; Hsu et al., 2021). A incongruência permanece ao se analisar o efeito do ESG sobre o ROE, denotando-se efeitos positivos (Alareeni & Hamdan, 2020; Buallay, 2019; Javeed & Lefen, 2019; Lee et al., 2016), negativos (Atan et al., 2018; Han et al., 2016; Taufik & William, 2021), e sem significância (Buallay et al., 2020).

Pode ocorrer, também, a maximização da utilidade do acionista, tendo reflexos no desempenho de mercado, ou seja, afetar métricas como, por exemplo, o Q de Tobin e o Market to Book (Buallay et al., 2020). Albuquerque, Koskinen, Yang & Zhang (2020) expressam que os números contábeis, em oposição aos retornos das ações, levarão algum tempo para refletir totalmente a situação da em-presa, enquanto que o mercado de capitais responderá de maneira imediata.

Diante das implicações das divulgações ESG no de-sempenho de mercado, percebe-se que estas divergem quanto aos efeitos sobre o Q de Tobin tendo a maioria dos estudos revelado impactos positivos (Alareeni & Hamdan, 2020; Albuquerque et al., 2019; Buallay, 2019; Jost et al., 2021; Liang & Renneboog, 2017; Li et al., 2018). Estudos também encontraram na relação (ESG-Q de Tobin), influências negativas (Atan et al., 2018; Bian et al., 2016; Buallay et al., 2020; Duque-Grisales & Aguilera-Caracuel, 2021) e resultados insignificantes (Hsu et al., 2021; Nekhli et al., 2017; Taufik & William, 2021). Os efeitos do ESG no Market to Book também seguem inconclusivos. Jost et al. (2021) obtiveram efeitos positivos e Han et al. (2016) encontraram uma influência negativa.

Na Tabela 1, apresenta-se um resumo dos achados encontrados na literatura sobre os efeitos do nível de divulgação ESG no desempenho corporativo.

Tabela 1 Síntese das evidências encontradas nos estudos que analisaram a relação ESG e Desempenho Corporativo (ROA, ROE, Q de Tobin e Market to Book)

Fonte: Elaboração própria (2022).

Neste sentido, os efeitos positivos podem ser justificados por alguns motivos. De acordo com Qiu, Shaukat e Tharyan (2016) o melhor desempenho em atividades ESG pode acabar atraindo consumidores que estão propensos a pagar mais por um produto sustentável; além disso, funcionários tendem a ser mais engajados nestas empresas, o que aumenta a produtividade, devido a uma sinergia positiva no ambiente empresarial.

Empresas que investem em ESG, conforme Albuquerque et al. (2019) , se destacam como uma estratégia de diferenciação de produtos, onde a empresa se beneficia ao gerar uma base de fidelização de clientes que buscam produtos sustentáveis. Ademais, clientes tendem a ser atraídos por empresas que possuem maior disclosure ESG, já que, em muitos casos, acabam delegando a própria responsabilidade social às organizações, melhorando, assim, o desempenho financeiro da empresa no futuro (Li et al., 2018).

Outra justificativa consiste no fato de que corporações maiores e que operam em setores mais sensíveis ao meio ambiente e a sociedade, tenderão a fazer divulgações superiores de ESG, pois visam reduzir as pressões públicas e se legitimar no contexto em que operam (Qiu et al., 2016). As habilidades gerenciais ao se ter um bom desempenho ESG são sinérgicas e transferíveis ao mercado corporativo. Portanto, investidores, consumidores e funcionários, recompensarão a gestão mais sustentável por meio de investimento, consumo e maior produtividade (Li et al., 2018).

Ao mesmo tempo, Alareeni e Hamdan (2020) expressam que a análise de uma única perspectiva do ESG pode gerar problemas e distorções, pois acaba por não enfatizar os reais impactos de cada dimensão no desempenho corporativo. Os resultados, de acordo com Duque-Grisales e Aguilera-Caracuel (2021) , continuam inconclusivos para todos os pilares (ambiental, social e governança). Diante deste contexto controverso, entre ESG e pilares, bem como das variações em cada desempenho corporativo, o estudo presume que: H1: Existe relação entre o nível de divulgação ESG e o desempenho contábil de empresas brasileiras; e, H2: Existe relação entre o nível de divulgação ESG e o desempenho de mercado de empresas brasileiras.

2.2 Efeito moderador da Folga Financeira na relação entre ESG e Desempenho

A Teoria da Visão Baseada em Recursos (VBR) analisa o contexto empresarial interno visto que cada organização possui recursos valiosos, raros, inimitáveis pelo alto custo e explorados pela organização como uma vantagem competitiva (Penrose, 1959; Wernerfelt, 1984). A diferenciação pela sustentabilidade, ao se desenvolver e melhorar o uso das capacidades internas, acaba beneficiando o desempenho corporativo da companhia (Frynas & Yamahaki, 2016). Portanto, investimentos em questões ESG demandam recursos dispendiosos (Duque Grisales & Aguilera-Caracuel, 2021; Lin et al., 2020).

Hasan e Habib (2017) afirmam que organizações com recursos excedentes, seriam mais capazes de absorver adequações de custos de investimentos vinculado à ESG. Realizar divulgações ESG mais proeminentes e objetivas, requerem custos significativos para quantificar informações, medindo-as, identificando-as e relatando-as (Qiu et al., 2016). Neste sentido, empresas com mais recursos disponíveis, conforme os preceitos da VBR, se tornam mais aptas a realizar investimentos sustentáveis, tendo em vista que o capital disponível é um recurso valioso (Qiu et al., 2016).

A existência de recursos disponíveis tende a potencializar o desempenho corporativo, permitindo que empresas mitiguem adversidades ao ambiente, envolvam-se em questões sociais responsáveis, e melhorem a governança, seja por meio de maior diversidade do conselho - gênero, ideologia, cultura e conselheiros externos -, seja por formas mais robustas de monitoramento - auditorias externas, internas e mudanças nos estatutos (Lin et al., 2020).

Ainda de acordo com a VBR, as empresas, ao utilizarem de maneira eficaz os recursos, podem reduzir custos de operação, o que gera vantagens competitivas, ganhos de escala, de margem líquida e, consequentemente, melhora no desempenho corporativo (Li et al., 2017). Além disso, empresas que apresentam ESG como vantagem competitiva, acabam por atender expectativas de acionistas com maior congruência (Li et al., 2017), pois a incorporação à cadeia de valor da companhia do ESG requer maiores incentivos, investimentos e aceitação (Mohammad & Wasiuzzaman, 2021).

Li et al. (2017) concluíram que, no contexto chinês, empresas com abundância de recursos têm menor probabilidade de obter um maior desempenho contábil se assumirem questões ambientais nas suas atividades. Lin et al. (2020) e Duque Grisales e Aguilera-Caracuel (2021) constataram que atividades ESG só beneficiaram o desempenho de empresas que tiverem excesso de recursos financeiros.

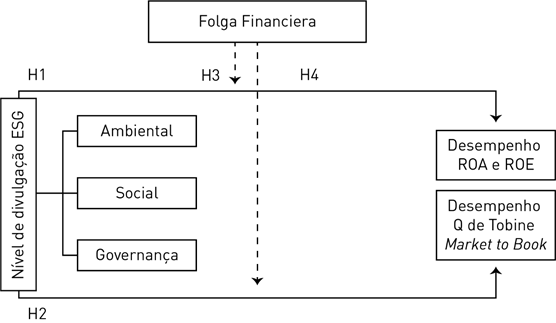

Neste sentido, dada à múltipla formação do ESG, analisar apenas a variável agrupada pode impedir que sejam captadas as peculiaridades de cada uma destas atividades, pois, em um contexto de folga financeira, podem influenciar no desempenho da empresa. Assim, presumimos que: H3: A folga financeira em empresas brasileiras tem um efeito moderador na relação entre o nível de divulgação ESG e o desempenho contábil; e, H4: A folga financeira em empresas brasileiras tem um efeito moderador na relação entre o nível de divulgação ESG e o desempenho de mercado. A Figura 1 apresenta o modelo teórico de análise com as relações propostas.

A partir da lacuna de pesquisa explorada nesta pesquisa, conforme a Figura 1, buscou-se entender as interações existentes entre ESG (geral, ambiental, social e governança) e o desempenho contábil (ROA e ROE),e o desempenho de mercado (Q de Tobin e Market to Book), por meio das hipóteses H1 e H2. Ademais, nas hipóteses H3 e H4 buscou-se avaliar os efeitos moderadores da folga financeira na relação entre ESG e desempenho corporativo.

3. Procedimentos metodológicos

Nesta pesquisa, buscou analisar o efeito moderador da folga financeira na relação entre ESG e desempenho contábil e de mercado, em empresas brasileiras. Para tanto, a coleta dos dados foi realizada nos Formulários de Referência dispostos no sitio da B3, além da base de dados Refinitiv Eikon®. O período de análise compreendeu 2016 a 2021, tendo em vista um recorte temporal semelhante em estudos anteriores (Atan et al., 2018; Duque-Grisales & Aguilera-Caracuel, 2021; Nollet et al., 2016; Shakil, Mahmood, Tasnia & Munim, 2019).

A população desta pesquisa consiste em todas as empresas ativas e em situação de canceladas, listadas na B3. Realizaram-se algumas delimitações e exclusões para se chegar à amostra. A primeira determinação foi delimitar quais empresas possuíam informações ESG e seus pilares. Percebe-se, a partir de estudos anteriores, um envolvimento, ainda que relativamente baixo, entretanto, crescente, das companhias, com a divulgação ESG (Velte, 2020). Neste sentido, para au-mentar a amostra de empresas estudadas, optou-se por uma amostra desbalanceada, como realizado por Li et al. (2018) e Lin et al. (2020) .

A quantidade de empresas listadas na B3 é de 398 empresas. Destas, excluíram-se 77 por serem empresas do setor financeiro, totalizando 321 companhias. Deste total, excluíram-se todas as empresas que não possuíam a divulgação ESG (em cada ano, valor variável), além de empresas com Patrimônio Líquido (PL) negativo e sem as informações necessárias, totalizando a amostra por ano delimitada na Tabela 2.

Tabela 2 Amostra da pesquisa

| Ano | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|

| População | 398 | |||||

| (-) Empresas setor Financeiro | 77 | 77 | 77 | 77 | 77 | 77 |

| (-) Empresas sem divulgação ESG | 250 | 249 | 242 | 239 | 218 | 206 |

| (-) Empresas com PL negativo | 2 | 3 | 4 | 5 | 4 | 5 |

| (-) Empresas sem informações | 3 | 3 | 2 | 2 | 3 | 3 |

| Total (Amostra) | 66 | 66 | 73 | 75 | 96 | 107 |

PL: Patrimônio Líquido.

Fonte: Elaboração própria (2022).

Por meio da revisão de literatura, constatou-se quais seriam as variáveis adequadas para responder à problemática, ao objetivo e às hipóteses do estudo. Neste sentido, a Tabela 3 apresenta as variáveis utilizadas para operacionalizar a pesquisa, sendo estas dispostas no constructo do estudo, no qual se evidenciam as variáveis analisadas, sua descrição, forma de cálculo, autores e a fonte de coleta de dados utilizada.

Tabela 3 Constructo da pesquisa

| Construto/Variável | Operacionalização | Base | Autores | |

|---|---|---|---|---|

| Variáveis dependentes | ||||

| Desempenho Contábil | Retorno sobre o Ativo (ROA) | Lucro Líquido Ativo Total | RefinitivEikon® | Alareeni e Hamdan (2020) ; Buallay et al. (2020) ; Duque-Grisales e Aguilera-Caracuel (2021) . |

| Retorno sobre o Patrimônio Líquido (ROE) | Lucro Líquido Patrimônio Líquido | Alareeni e Hamdan (2020) ; Buallay et al. (2020) ; Javeed e Lefen (2019) ; Taufik e William (2021) . | ||

| Desempenho de Mercado | Q de Tobin(QT) | Valor de Mercado Ativo Total | Alareeni e Hamdan (2020) ; Mohammad e Wasiuzzmann (2021) . | |

| Market to Book (MTB) | (VA x QA)ij PLij | Chen, Ngniatedema e Li (2018) ; Han, Kim e Yu (2016) . | ||

| Variável Independente Moderadora | ||||

| Folga Financeira (FF) | Ativo Circulante Passivo Circulante | RefinitivEikon® | Duque-Grisales e Aguilera-Caracuel (2021) ; Li et al. (2017) ; Lin et al. (2020) . | |

| Variáveis Independentes | ||||

| Environmental, Social and Governance | ESG | Pontuação geral com base nas informações autorrelatadas nos pilares ambiental, social e de governança. | RefinitivEikon® | Buallay (2019) ; Duque-Grisales e Aguilera-Caracuel (2021) ; Nekhili et al. (2017) e Li et al. (2018) . |

| Ambiental (AMB) | Refere-se ao desempenho ambiental quanto ao uso de recursos, emissões e inovação para questões ambientais. | Alareeni e Hamdan (2020) ; Duque-Grisales e Aguilera-Caracuel (2021) ; Li et al. (2018) e Velte (2020) . | ||

| Social (SOC) | Refere-se ao desempenho social da empresa quanto aos direitos humanos, força de trabalho, comunidade e responsabilidade pelo produto. | Duque-Grisales e Aguilera-Caracuel (2021) ; Li et al. (2018) e Shakil et al. (2019) . | ||

| Governança (GOV) | Refere-se ao desempenho de governança quanto à gestão, acionistas e pela estratégia de RSC adotada. | Duque-Grisales e Aguilera-Caracuel (2021) ; Li et al. (2018) ; Nekhili et al. (2017) e Shakil et al. (2019) . | ||

| Variáveis Independentes de Controle | ||||

| Governança Corporativa | Tamanho do CA (TAMCA) | Logaritmo natural do número de membros do Conselho de Administração (CA) | Item 13.2 do FR | Duque-Grisales e Aguilera-Caracuel (2021) ; Nekhili et al. (2017) . |

| Independência do CA (INDCA) | Proporção de membros do CA considerados independentes. | Item 12.6/8 do FR | Nekhili et al. (2017) ; Mohammad e Wasiuzzmann (2021) e Velte (2020) . | |

| Específicas da Empresa | Tamanho da empresa (TAM) | Logaritmo natural do ativo total da empresa em t-1 | RefinitivEikon® | Javeed e Lefen (2019) ; Li et al. (2018) ; Mohammad e Wasiuzzmann (2021) . |

| Alavancagem Financeira (AF) | Passivo Total Ativo Total | Duque-Grisales e Aguilera-Caracuel (2021) e Li et al. (2018) . | ||

| Efeitos Fixos | Setor | Setor de atividade segundo a classificação da RefinitivEikon®. | Hasan e Habib (2017) ; Mohammad e Wasiuzzmann (2021) . | |

| Ano | Ano da observação de 2016 a 2021 (variável dicotômica) | - | - |

FR: Formulário de Referência.

Fonte: Elaboração própria (2022).

Após a coleta dos dados, foram desenvolvidos procedimentos preliminares: i) Winsorização das va-riáveis (1%); ii) estatística descritiva; e, iii) matriz de correlação. Após realizados estes procedimentos, foram operacionalizados os modelos de regressão, através do modelo de Mínimos Quadrados Ordinários (OLS) com erros padrões robustos e controle de setor e ano, conforme as seguintes equações:

Ressalta-se que cada equação se subdividiu em quatro tipos de desempenho corporativo testado (ROA, ROE, QT e MTB) e o β1 e β2 (Equação 2) foram substituídos pelos aspectos individuais do ESG (geral, ambiental, social e governança).

4. Apresentação e análise dos resultados

Na Tabela 4, evidencia-se a estatística descritiva das variáveis.

Tabela 4 Estatística descritiva das variáveis

| Variáveis | Observações | Média | Desvio Padrão | Mínimo | Máximo |

|---|---|---|---|---|---|

| ROA | 483 | 0.0457 | 0.04525 | -0.031 | 0.150 |

| ROE | 483 | 0.1386 | 0.14779 | -0.105 | 0.519 |

| QT | 483 | 0.8841 | 0.70382 | 0.173 | 2.63 |

| MTB | 483 | 2.0547 | 1.31564 | 0.633 | 5.255 |

| ESG | 483 | 0.4948 | 0.20567 | 10.46 | 80.48 |

| AMB | 483 | 0.4539 | 0.26836 | 0.0107 | 85.18 |

| SOC | 483 | 0.5199 | 0.23366 | 5.76 | 86.48 |

| GOV | 483 | 0.5040 | 0.21357 | 13.04 | 83.70 |

| FF | 483 | 1.75 | 0.73281 | 0.880 | 3.520 |

| TAMCA | 483 | 8.96 | 2.585 | 5 | 15 |

| INDCA | 483 | 0.386 | 0.207 | 0 | 76.921 |

| TAM | 483 | 7.263 | 0.452 | 6.45 | 8.06 |

| AF | 483 | 0.618 | 0.16681 | 0.313 | 0.902 |

Fonte: Elaboração própria (2022).

Na Tabela 4, dentre as variáveis dependentes de desempenho corporativo avaliadas, o ROA é a que apresenta a menor dispersão da amostra (desvio padrão de 0.04525). Tal fato expressa que, no contexto brasileiro, as empresas estão apresentando retornos semelhantes sobre os ativos totais. Quanto à variável de desempenho de mercado QT, esta apresenta uma média de 0.8841 e o Market to Book encontra-se 2.0547 vezes maior que o patrimônio líquido das companhias, reforçando os indicativos de crescimento empresarial manifestados na variável QT. Deste modo, denota-se que o mercado brasileiro percebe uma atribuição de riqueza às companhias, e a existência de oportunidades de crescimento, visto que o mercado acaba por reconhecer que o valor registrado pela contabilidade é inferior ao da companhia.

Em relação às variáveis ESG (score geral e pilares), o score social tem a maior média (51.99), expressando maior engajamento das companhias com este pilar, o que se ratifica pela presença do maior máximo das quatro variáveis (86.48). A menor média e mínima encontra-se no pilar ambiental (45.39 e 0.0107, respectivamente). Quanto ao desvio padrão, o ESG é a variável que apresenta mais heterogeneidade e o AMB a maior discrepante. A FF das empresas em média é de 1.75. Esta evidência indica que, para cada unidade de passivo circulante que a empresa possui, apresenta 1.75 unidade de ativos circulantes para fazer frente a estas obrigações de curto prazo. Tal fato reforça a existência de recursos que possam ser investidos, e indica menores restrições orçamentárias nas empresas analisadas.

Procedeu-se, na sequência, à análise de correlação, a fim de se verificar problemas de Multicolinearidade nas variáveis analisadas. A matriz de correlação das variáveis analisadas demonstra que não foram identificados problemas de Multicolinearidade entre as variáveis da pesquisa, uma vez que, salvo exceção, os resultados das correlações apresentados não foram iguais ou maiores que 0.70, como abordado por Hair, Black, Babin, Anderson e Tatham (2009) . Com relação às exceções, as variáveis ESG, AMB, SOC e GOV apresentaram correlação acima de 0.70, visto que as mesmas compõem o score geral (ESG). Portanto, essas quatro variáveis independentes foram operacionalizadas em regressões diferentes, conforme realizado por Duque-Grisales e Aguilera-Caracuel (2021) .

Quanto à análise de regressão, os resultados do teste VIF apresentaram-se dentro dos parâmetros propos-tos na literatura (Fávero, Belfiore, Silva & Chan, 2009), visto que todas as variáveis independentes têm baixa Multicolinearidade, pois o fator de inflação da variância (VIF - Variance Inflation Factor) é inferior a 10 (Fávero et al., 2009); além dos quatro modelos serem significantes (ANOVA) e os testes de Durbin-Watson estarem dentro dos parâmetros esperados. Os efeitos do ESG e seus pilares no ROA são apresentados na Tabela 5.

Tabela 5 Resultados da relação entre ESG e Desempenho ROA

| ROA | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| ESG | 0.037 | 0.001* | ||||||

| AMB | 0.035 | 0.000* | ||||||

| SOC | 0.023 | 0.028** | ||||||

| GOV | 0.023 | 0.050** | ||||||

| TAMCA | 0.000 | 0.71 | 0,000 | 0.788 | 0.001 | 0.541 | 0.001 | 0.374 |

| INDCA | 0.018 | 0.12 | 0,023 | 0.042** | 0.021 | 0.073*** | 0.014 | 0.238 |

| TAM | -0.013 | 0.04** | -0,015 | 0.024** | -0.011 | 0.09*** | -0.009 | 0.163 |

| AF | -0.105 | 0.000* | -0,106 | 0.000* | -0.105 | 0.000* | -0.104 | 0.000* |

| Constante | 0.165 | 0.000* | 0,175 | 0.000* | 0.150 | 0.001* | 0.135 | 0.002* |

| R2 | 21.20% | 21.75% | 20.52% | 20.50% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.66 | ≤ 1.66 | ≤ 1.65 | ≤ 1.64 | ||||

| Durbin-Watson | 1.3722 | 1.3747 | 1.3621 | 1.3611 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Os resultados revelaram uma relação positiva e significativa a 1% das variáveis ESG e AMB no ROA, além de uma relação positiva e significativa a 5% das variáveis SOC e GOV no ROA. Tais achados confirmam a presunção inicial (H1) de que empresas que se envolvem em questões sustentáveis, aumentam o seu desempenho contábil medido pelo ROA. Os resultados da relação positiva entre ESG e ROA vão ao encontro dos achados de Alareeni e Hamdan (2020) , Albuquerque et al. (2019) , Azmi et al. (2021) , Buallay (2019) , Javeed e Lefen (2019) , Liang e Renneboog (2017) , Li et al. (2018), Nollet et al. (2016) , Velte (2020) , e contrariam os achados obtidos por Buallay et al. (2020), Duque-Grisales e Aguilera-Caracuel (2021) , Hsu et al. (2021) e Taufik e William (2021) .

Em relação ao pilar ambiental e seus efeitos no ROA, os resultados positivos apoiam a literatura anterior (Buallay et al., 2020; Li et al., 2018; Nollet et al., 2016; Shakil et al., 2019; Velte, 2020) e contradizem outras pesquisas (Alareeni & Hamdan, 2020; Duque-Grisales & Aguilera-Caracuel, 2021). Os resultados positivos do pilar social também reforçam as evidências de pesquisas anteriores (Li et al., 2018; Nollet et al., 2016; Shakil et al., 2019; Velte, 2020) e divergem dos achados negativos de Alareeni e Hamdan (2020), Buallay et al. (2020) e Duque-Grisales e Aguilera-Caracuel (2021).

O resultado positivo da governança no ROA, atrela-se aos obtidos por Alareeni e Hamdan (2020) , Li et al. (2018) e Velte (2020) , e se contrapõem aos resultados de Buallay et al. (2020) , Duque-Grisales e Aguilera-Caracuel (2021) , Nollet et al. (2016) e Shakil et al. (2019) . A Tabela 6 delimita os resultados da relação entre ESG e seus pilares (AMB, SOC e GOV) no desempenho mensurado pelo ROE.

Na Tabela 6, percebe-se que as variáveis ESG (a 1%), AMB (a 1%) e SOC (a 5%), impactam positivamente o ROE, enquanto a variável GOV não exerce influência significativa. A partir deste resultado, confirma-se o esperado conforme a literatura (Alareeni & Hamdan, 2020; Buallay, 2019; Javeed & Lefen, 2019; Lee et al., 2016), de que atividades ESG contribuem para o aumento do ROE. Assim, ao mesmo tempo em que empresas são levadas a uma maior divulgação ESG, percebe-se um aumento dos incentivos financeiros ocasionados por maior ROE. Tais achados vão ao encontro de Alareeni e Hamdan (2020), Buallay (2019), Javeed e Lefen (2019) e Lee et al. (2016), que obtiveram efeitos positivos do ESG no ROE. Por outro lado, se opõe aos efeitos negativos e insignificantes de Atan et al. (2018) , Buallay et al. (2020), Han et al. (2016) e Taufik e William (2021) .

Tabela 6 Resultados da relação entre ESG e Desempenho ROE

| ROE | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| ESG | 0.137 | 0.009* | ||||||

| AMB | 0.147 | 0.001* | ||||||

| SOC | 0.1054 | 0.018** | ||||||

| GOV | 0.000 | 0.995 | ||||||

| TAMCA | -0.001 | 0.845 | -0.001 | 0.691 | 0.000 | 0.926 | 0.002 | 0.654 |

| INDCA | 0.057 | 0.225 | 0.076 | 0.098*** | 0.065 | 0.166 | 0.076 | 0.113 |

| TAM | -0.040 | 0.111 | -0.048 | 0.049** | -0.035 | 0.152 | -0.016 | 0.481 |

| AF | 0.266 | 0.003* | 0.264 | 0.003* | 0.267 | 0.004* | 0.276 | 0.003* |

| Constante | 0.126 | 0.506 | 0.192 | 0.307 | 0.095 | 0.609 | -0.016 | 0.925 |

| R² | 11.56% | 12.41% | 11.37% | 10.59% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.66 | ≤ 1.66 | ≤ 1.65 | ≤ 1.64 | ||||

| Durbin-Watson | 1.6699 | 1.6814 | 1.6670 | 1.6687 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Quanto aos pilares do ESG, os efeitos positivos do score ambiental no ROE amparam os achados encontrados pelos autores Lee et al. (2016) e Shakil et al. (2019) e, contradizem os negativos de Atan et al. (2018) , Buallay (2019) e Alareeni e Hamdan (2020) , além dos resultados insignificantes de Han et al. (2016) . A influência positiva do score social no ROE corrobora aos resultados auferidos por Li et al. (2018) e Shakil et al. (2019), enquanto, contestam as evidências negativas de Alareeni e Hamdan (2020), Atan et al. (2018) e de Buallay (2019) e insignificantes de Han et al. (2016).

A insignificância de resultados do pilar de governança no ROE, contraria os efeitos positivos e negativos de Ala-reeni e Hamdan (2020), Atan et al. (2018) , Buallay (2019) , Han et al. (2016) e Shakil et al. (2019) . A insignificância da variável GOV deve estar relacionada ao fato de que este pilar não está trazendo retornos financeiros (Lin et al., 2020) para as empresas analisadas. A Tabela 7 agrupa os resultados do ESG e seus pilares no Q de Tobin.

Analisando-se a Tabela 7, denota-se que as variáveis ESG e SOC (a 10%) e AMB (a 5%) afetam positivamente o desempenho medido pelo Q de Tobin. Por outro lado, a variável GOV não exerceu influência. Estas evi-dências sugerem que empresas que possuem desem-penho ESG com ênfase nas atividades ambientais e sociais, promovem aumento no valor das ações, e, por consequência, aumentam o seu desempenho de mer-cado (QT). Portanto, quanto maior a transparência das políticas ESG - ambientais e sociais - maior a percepção de acionistas a potenciais sinérgicos que acabam por aumentar o desempenho de mercado.

Tabela 7 Resultados da relação entre ESG e Desempenho Q de Tobin

| QT | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| ESG | 0.345 | 0.071*** | ||||||

| AMB | 0.344 | 0.025** | ||||||

| SOC | 0.289 | 0.062*** | ||||||

| GOV | 0.030 | 0.862 | ||||||

| TAMCA | 0.034 | 0.009* | 0.033 | 0.012** | 0.034 | 0.008* | 0.040 | 0.002* |

| INDCA | 0.126 | 0.391 | 0.173 | 0.256 | 0.144 | 0.335 | 0.163 | 0.307 |

| TAM | -0.249 | 0.006* | -0.264 | 0.003* | -0.242 | 0.006* | -0.192 | 0.030** |

| AF | -0.938 | 0.000* | -0.941 | 0.000* | -0.937 | 0.000* | -0.915 | 0.000* |

| Constante | 2.517 | 0.000* | 2.647 | 0.000* | 2.466 | 0.000* | 2.171 | 0.000* |

| R² | 33.67% | 34.00% | 33.65% | 33.15% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.66 | ≤ 1.66 | ≤ 1.65 | ≤ 1.64 | ||||

| Durbin-Watson | 0.8923 | 0.8942 | 0.8969 | 0.8920 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Estes resultados convergem com a maior parte dos estudos que analisou a relação (ESG-QT), tendo efeitos positivos (Alareeni & Hamdan, 2020; Albuquerque et al., 2019; Buallay, 2019; Jost et al., 2021; Liang & Renneboog, 2017; Li et al., 2018). Mas, ao contrário destes, alguns autores obtiveram resultados negativos e insignificantes (Atan et al., 2018; Bian et al., 2016; Buallay et al., 2020; Duque Grisales & Aguilera-Caracuel, 2021; Hsu et al., 2021; Nekhli et al., 2017; Taufik & William, 2021).

Os efeitos positivos do score ambiental no QT também foram percebidos por Alareeni e Hamdan (2020) , Albuquerque et al. (2019) , Atan et al. (2018) , Buallay (2019) , Duque Grisales e Aguilera-Caracuel (2021) , Hsu et al. (2021) , Liang e Renneboog (2017) e Li et al. (2018). Contudo, há resultados anteriores que são opostos aos obtidos no contexto brasileiro analisado. Quanto ao pilar social, os achados corroboram Li et al. (2018) e se opõem aos de Duque Grisales e Aguilera-Caracuel (2021) que obtiveram efeitos negativos em países latinos, dentre estes o Brasil. Os achados para a variável GOV, neste es-tudo sem influência sobre o QT, se opõem aos resultados evidenciados por Alareeni e Hamdan (2020), Atan et al. (2018), Buallay (2019), Duque Grisales e Aguilera-Caracuel (2021) e Li et al. (2018). A Tabela 8 apresenta os achados dos efeitos do ESG (geral e pilares) no Market to Book.

Tabela 8 Resultados da relação entre ESG e Desempenho Market to Book

| MTB | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| ESG | 0.776 | 0.015** | ||||||

| AMB | 0.736 | 0.005* | ||||||

| SOC | 0.730 | 0.007* | ||||||

| GOV | 0.078 | 0.801 | ||||||

| TAMCA | 0.002 | 0.911 | 0.000 | 0.997 | 0.002 | 0.919 | 0.015 | 0.462 |

| INDCA | -0.152 | 0.591 | -0.046 | 0.871 | -0.120 | 0.674 | -0.073 | 0.813 |

| TAM | -0.026 | 0.861 | -0.053 | 0.722 | -0.025 | 0.865 | 0.102 | 0.496 |

| AF | 1.087 | 0.001* | 1.083 | 0.001* | 1.084 | 0.001* | 1.138 | 0.001* |

| Constante | 0.965 | 0.317 | 1.202 | 0.215 | 0.933 | 0.325 | 0.189 | 0.843 |

| R² | 20.52% | 20.93% | 20.70% | 19.63% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.66 | ≤ 1.66 | ≤ 1.65 | ≤ 1.64 | ||||

| Durbin-Watson | 1.1000 | 1.1036 | 1.1023 | 1.0910 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Novamente obtêm-se significância positiva nos três primeiros painéis, ou seja, a relação entre ESG (a 5%), AMB e SOC (a 1%) sobre o MTB, o que demonstra que as atividades ambientais, sociais e ESG são propulsoras de recursos advindos do mercado, melhorando o índice Market to Book. Os efeitos positivos do ESG corroboram os achados de Jost et al. (2021) e contrariam as evidências negativas obtidas por Han et al. (2016) .

Além disso, os efeitos positivos do score AMB vão ao encontro dos achados de Chen et al. (2018) e se opõem aos resultados insignificantes de Han et al. (2016) , tanto para o pilar ambiental quanto para o social. A insignificância da variável GOV no MTB diverge dos achados positivos de Han et al. (2016). Os resultados do efeito moderador da folga financeira na relação entre ESG e seus pilares e o desempenho ROA, são evidenciados na Tabela 9.

Tabela 9 Efeito moderador da folga financeira na relação entre ESG e ROA

| ROA | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| FF | -0.009 | 0.032** | -0.008 | 0.038** | -0.006 | 0.096*** | -0.008 | 0.043** |

| ESGFF | 0.010 | 0.050** | ||||||

| AMBFF | 0.009 | 0.023** | ||||||

| SOCFF | 0.005 | 0.265 | ||||||

| GOVFF | 0.009 | 0.069*** | ||||||

| TAMCA | 0.001 | 0.337 | 0.001 | 0.367 | 0.001 | 0.232 | 0.001 | 0.207 |

| INDCA | 0.019 | 0.059*** | 0.021 | 0.033** | 0.021 | 0.040** | 0.016 | 0.120 |

| TAM | -0.007 | 0.231 | -0.008 | 0.191 | -0.006 | 0.339 | -0.005 | 0.360 |

| AF | -0.105 | 0.000* | -0.105 | 0.000* | -0.106 | 0.000* | -0.103 | 0.000* |

| Constante | 0.140 | 0.002* | 0.145 | 0.001* | 0.126 | 0.004* | 0.123 | 0.004* |

| R2 | 22.34% | 22.56% | 21.95% | 22.33% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.77 | ≤ 1.71 | ≤ 1.74 | ≤ 1.75 | ||||

| Durbin-Watson | 1.7978 | 1.7963 | 1.7990 | 1.7979 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Conforme os resultados da Tabela 9 percebe-se que possuir excesso de recursos ociosos (FF) é prejudicial aos retornos sobre os ativos, em todos os painéis, visto que foram obtidos efeitos negativos e significativos da folga financeira no ROA. Por outro lado, ter valores disponíveis permite que gestores possam aloca-los em outras atividades. Assim, quando se analisa o efeito moderador da folga financeira, os efeitos negativos passam a ser positivos e significativos a 5% na relação entre ESG e ROA e AMB e ROA e a 10% de significância estatística na relação entre GOV e ROA. Estes achados revelam que ter recursos ociosos permite investimentos em questões ambientais, sustentáveis, bem como a possibilidade de se investir em melhores práticas de governança, conforme apropriado para alcançar um desempenho contábil (ROA) mais robusto no decorrer dos anos.

Os resultados vão ao encontro de Duque-Grisales e Aguilera-Caracuel (2021) que obtiveram efeitos positivos da moderação da folga financeira na relação entre ESG e os pilares ambiental e de governança no ROA; e nos efeitos positivos encontrados por Lin et al. (2020) , pois constataram que as atividades ESG só beneficiarão o desempenho de empresas que tiverem excesso de recursos financeiros (FF), o que corrobora com os resultados desta pesquisa. No entanto, os achados contrariam as evidências de Duque-Grisales e Aguilera-Caracuel (2021) em relação ao painel C (SOC e ROA, com moderação da FF) e os resultados negativos de Li et al. (2017), que constataram que, no contexto chinês, empresas com abundância de recursos têm uma probabilidade menor de obter um maior retorno sobre ativos se assumirem questões ambientais. A Tabela 10 se refere aos efeitos moderadores da folga financeira na relação entre o ESG e seus pilares e o ROE.

Tabela 10 Efeito moderador da folga financeira na relação entre ESG e ROE

| ROE | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| FF | -0.030 | 0.010* | -0.028 | 0.006* | -0.029 | 0.013** | -0.012 | 0.303 |

| ESGFF | 0.035 | 0.059*** | ||||||

| AMBFF | 0.034 | 0.015** | ||||||

| SOCFF | 0.027 | 0.058*** | ||||||

| GOVFF | -0.003 | 0.863 | ||||||

| TAMCA | 0.002 | 0.508 | 0.002 | 0.563 | 0.002 | 0.467 | 0.004 | 0.284 |

| INDCA | 0.039 | 0.267 | 0.046 | 0.181 | 0.044 | 0.216 | 0.049 | 0.181 |

| TAM | -0.021 | 0.303 | -0.024 | 0.237 | -0.019 | 0.337 | -0.011 | 0.568 |

| AF | 0.124 | 0.018** | 0.123 | 0.018** | 0.120 | 0.022** | 0.126 | 0.018** |

| Constante | 0.136 | 0.370 | 0.159 | 0.287 | 0.123 | 0.411 | 0.044 | 0.758 |

| R2 | 13.47% | 13.85% | 13.47% | 12.90% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.77 | ≤ 1.71 | ≤ 1.74 | ≤ 1.75 | ||||

| Durbin-Watson | 1.7792 | 1.7780 | 1.7796 | 1.7796 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Na Tabela 10 constata-se que recursos em folga (FF) ocasionam diminuições no retorno sobre o patrimônio líquido nos três primeiros modelos (A, B e C), pois, obteve-se uma relação negativa e significativa a 1% e a 5%. Contudo, os efeitos negativos da folga financeira no ROE se invertem quando o excedente financeiro (FF) passa a moderar a relação entre ESG e ROE, AMB e ROE e SOC e ROE, visto que foram encontrados resultados positivos e significantes a 10% da FF na relação entre ESG e ROE e SOC e ROE e a 5% na relação entre AMB e ROE. Esses resultados sugerem que altos níveis de folga financeira nas empresas analisadas permitem que estas adotem práticas ESG avançadas - em especial as ambientais e sociais - melhorando, por consequência, o retorno para os acionistas (ROE).

Deste modo, recursos extras impulsionam a adoção de práticas ecoeficientes, tecnologias mais limpas, inovações, e uso de energias sustentáveis; além de possibilitar investimentos em iniciativas sociais eficientes e visíveis à comunidade. Os resultados da moderação da folga financeira na relação entre o nível de divulgação ESG e ROE corrobora os achados de Lin et al. (2020) . A Tabela 11 evidencia os resultados dos efeitos moderadores da folga financeira na relação entre ESG e seus pilares (AMB, SOC e GOV) no Q de Tobin.

Tabela 11 Efeito moderador da folga financeira na relação entre ESG e Q de Tobin

| QT | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| FF | -0.199 | 0.001* | -0.176 | 0.001* | -0.187 | 0.001* | -0.157 | 0.005* |

| ESGFF | 0.153 | 0.062*** | ||||||

| AMBFF | 0.122 | 0.047** | ||||||

| SOCFF | 0.112 | 0.065*** | ||||||

| GOVFF | 0.060 | 0.412 | ||||||

| TAMCA | 0.034 | 0.010* | 0.033 | 0.011** | 0.035 | 0.007* | 0.038 | 0.002* |

| INDCA | 0.076 | 0.545 | 0.107 | 0.400 | 0.095 | 0.454 | 0.072 | 0.583 |

| TAM | -0.252 | 0.006* | -0.255 | 0.005* | -0.242 | 0.007* | -0.216 | 0.017** |

| AF | -1.142 | 0.000* | -1.143 | 0.000* | -1.156 | 0.000* | -1.123 | 0.000* |

| Constante | 3.117 | 0.000* | 3.127 | 0.000* | 3.036 | 0.000* | 2.787 | 0.000* |

| R² | 37.70% | 37.75% | 37.63% | 37.30% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.77 | ≤ 1.71 | ≤ 1.74 | ≤ 1.75 | ||||

| Durbin-Watson | 1.3763 | 1.3744 | 1.3750 | 1.3853 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Os efeitos negativos da folga financeira no desempenho de mercado (QT) também são revertidos ao se utilizar o excedente de recursos (FF) em atividades ESG, ambientais e sociais. Logo, na Tabela 9, constata-se que recursos em folga moderam positivamente e a um nível de 10% a relação entre ESG e SOC com QT e a 5% a relação entre SOC e QT. Estes resultados permitem inferir que o uso da folga financeira atua como impulsionadora de atividades ambientais, sociais e ESG.

Assim sendo, quanto melhor o uso de recursos para reduzir as emissões e resíduos, para beneficiar a sociedade e a comunidade, além de melhorar as práticas ESG desenvolvidas, maior será o reconhecimento pelo mercado da companhia, beneficiando o preço da ação e, consequentemente, o Q de Tobin. Os resultados vão ao encontro dos obtidos por Duque Grisales e Aguilera-Caracuel (2021) . Os resultados da moderação da FF na relação entre ESG e seus pilares e o MTB estão na Tabela 12.

Tabela 12 Efeito moderador da folga financeira na relação entre ESG e Market to Book

| MTB | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variáveis | Painel A (ESG) | Painel B (AMB) | Painel C (SOC) | Painel D (GOV) | ||||

| Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | Coefic. | Sig. | |

| FF | -0.241 | 0.060*** | -0.187 | 0.097*** | -0.221 | 0.061*** | -0.138 | 0.238 |

| ESGFF | 0.335 | 0.041** | ||||||

| AMBFF | 0.259 | 0.035** | ||||||

| SOCFF | 0.259 | 0.035** | ||||||

| GOVFF | 0.111 | 0.398 | ||||||

| TAMCA | 0.019 | 0.496 | 0.019 | 0.495 | 0.021 | 0.436 | 0.029 | 0.266 |

| INDCA | -0.076 | 0.782 | -0.008 | 0.976 | -0.036 | 0.897 | -0.073 | 0.801 |

| TAM | 0.049 | 0.774 | 0.046 | 0.784 | 0.067 | 0.690 | 0.130 | 0.437 |

| AF | 1.060 | 0.009* | 1.059 | 0.009* | 1.027 | 0.012** | 1.099 | 0.008* |

| Constante | 0.839 | 0.479 | 0.833 | 0.483 | 0.697 | 0.548 | 0.095 | 0.933 |

| R² | 20.12% | 20.14% | 20.09% | 19.55% | ||||

| ANOVA | 0.0000* | 0.0000* | 0.0000* | 0.0000* | ||||

| VIF médio | ≤ 1.77 | ≤ 1.71 | ≤ 1.74 | ≤ 1.75 | ||||

| Durbin-Watson | 1.6532 | 1.6524 | 1.6544 | 1.6506 | ||||

| EF Setor e Ano | Sim | |||||||

| N. obs. | 483 | 483 | 483 | 483 |

Nota: *significância a nível de 1%; ** 5%; ***10%.

Fonte: Elaboração própria (2022).

Os resultados revelam que empresas com recursos em excesso tornam os retornos de mercado (MTB) inferiores. Em oposição, gestores de empresas com recursos excedentes podem destinar tais recursos para atividades ESG, em especial para as ações voltadas ao meio ambiente e sociedade. Tais alocações geram maiores retornos de mercado, medido pelo Market to Book, pois, os resultados denotam uma relação positiva da FF nas relações entre ESG, AMB e SOC com o MTB (a 5% nos três modelos).

A partir deste resultado, denota-se a recomendação de se realizar maiores pesquisas envolvendo a folga financeira como moderadora da relação ESG e o desempenho de mercado (Li et al., 2017), entretanto, até o momento, não foram encontrados estudos que uti-lizaram a variável Market to Book como neste modelo proposto. Diante dos resultados evidenciados nesta etapa da análise, nota-se que a folga financeira tende a potencializar a relação entre o nível de divulgação ESG e o desempenho contábil (ROA e ROE), e o desempenho de mercado (QT e MTB). Além disso, os achados revelam os benefícios das empresas de atuarem com folga financeira para destinarem recursos para questões ambientais e sociais e, consequentemente, aumentar o desempenho corporativo.

A partir das variáveis de controle analisadas, tam-bém é possível refletir sobre as principais conclusões a respeito destas. Denota-se que conselhos maiores (TANCA) e com maior número de independência dos membros (INDCA), possibilita melhorias do desem-penho corporativo. Empresas de porte maior (TAM) demonstraram-se negativamente relacionadas ao de-sempenho corporativo, o que provavelmente se justifi-ca pela resistência a mudanças e ao conservadorismo presente, já que empresas maiores tendem a ser menos flexíveis (Lee et al., 2016; Liang & Renneboog, 2017).

Fato interessante ocorreu com a variável alavanca-gem financeira (AF) visto que se relacionou nega-tivamente com o ROA e QT e positivamente com o ROE e MTB. Assim, em parte, os resultados denotam que em-presas mais alavancadas acabam expostas a maiores riscos de liquidez (Li et al., 2018) o que exerce impactos negativos no desempenho, e aumenta o monitoramento da empresa por terceiros (Bian et al., 2016). Em oposição, os recursos obtidos com terceiros possibilitam a alocação em práticas ESG, que acabam por impulsionar o desempenho corporativo (Hasan & Habib, 2017).

4.1 Discussão dos resultados

A partir dos resultados encontrados, pode-se confirmar a hipótese H1, pois foram obtidos efeitos positivos do ESG no desempenho contábil. No entanto, quando analisados os efeitos individuais do ESG, os pilares ambiental e social apresentaram relação positiva com o desempenho contábil (ROA e ROE), e o pilar de governança apresentou efeitos positivos no desempenho contábil medido pelo ROA não apresentando efeitos significativos no ROE. Do mesmo modo, os resultados permitiram aceitar a hipótese H2, pois, foram evidenciados efeitos positivos do nível de divulgação ESG no desempenho de mercado. Entretanto, na análise individual, os pilares ambiental e social se relacionaram positivamente com o desempenho de mercado (QT e MTB) e a governança corporativa não exerceu influência significativa no desempenho de mercado, seja este medido pelo QT ou pelo MTB.

Evidências dos efeitos positivos podem ser justificadas por diversos motivos. Inicialmente, maiores divulgações e ações ESG visam legitimar as operações da companhia e reduzir as pressões públicas frente as exigências de um comportamento mais ético (Qiu et al., 2016). Estes maiores níveis, ocasionam uma melhoria na imagem e no engajamento das partes interessadas onde tais empresas passam a ser consideradas líderes em sustentabilidade no mercado, beneficiando o desempenho corporativo (Lin et al., 2020). Ademais, ações ESG trazem retornos aos acionistas por causa de uma conduta estratégica pautada na diferenciação e na sinalização de que estas organizações preenchem lacunas institucionais, reduzem riscos de perdas e geram maior transparência (Duque Grisales & Aguilera-Caracuel, 2021).

Além da diferenciação, clientes acabam sendo fidelizados ao buscarem produtos sustentáveis (Albuquerque et al., 2019) pois existem clientes, acionistas e partes interessadas que priorizam empresas com maiores níveis ESG, devido ao fato de optarem por delegar às companhias a própria sustentabilidade, o que provoca maiores retornos (Li et al., 2018). Alguns clientes, muitas vezes, optam por pagar mais em um produto sustentável, enquanto funcionários buscam se engajar em empresas ambiental e socialmente responsáveis, o que também aumenta o desempenho corporativo e a produtividade (Qiu et al., 2016).

Outro ponto que possivelmente justifica os efeitos positivos do ESG nos retornos corporativos consiste no fato de que melhorias produtivas sustentáveis geram economia na produção de bens, redução de resíduos, menores níveis de emissões de poluentes, além de reduções na quantidade de punições judiciais por desrespeito às normas éticas, sociais e ambientais (Li et al., 2018). Esta economicidade, em contextos contábeis (ROA e ROE) motiva maiores lucros (Lin et al., 2020). Em termos de mercado, investidores reconhecem esta empresa como de menor risco e volatilidade das ações, o que aumenta o desempenho de mercado (Albuquerque et al., 2020). Logo, maiores níveis ESG causam recompensas empresariais no desempenho corporativo, seja por meio de investimentos, seja pelo consumo ou pela maior produtividade (Li et al., 2018).

Por meio das análises realizadas, denota-se que existem atividades que geram valor, como as atividades ambientais, sociais e ESG como um todo. Assim, cuidados com a água, com a energia, com os resíduos, com as emissões de CO2, bem como o uso de embalagens sustentáveis, o zelo pela biodiversidade e a adoção de um sistema de gestão ambiental (Albuquerque et al., 2020), impulsionam o pilar ambiental. Por outro lado, o pilar social é fomentado pela empresa ao se respeitar a igualdade de gênero, a redução da rotatividade de funcionários, a adoção de princípios de comércio justo, de segurança do produto, a realização de treinamentos e a garantia de direitos trabalhistas e humanos (Alareeni & Hamdan, 2020). Contudo, a governança corporativa das companhias não agrega valor ao ROE e ao desempenho de mercado (QT e MTB). Provavelmente, as atividades de governança não estão indo ao encontro dos desejos dos acionistas e demais partes interessadas (Buallay et al., 2020).

A terceira hipótese busca testar os efeitos moderadores da folga na relação entre ESG e desempenho contábil (ROA e ROE). Diante dos resultados evidenciados pode-se aceitar esta hipótese (H3). No que tange a análise individual do ESG, os resultados revelaram que a folga financeira modera a relação entre o pilar ambiental e o desempenho medido pelo ROA e ROE. Além disso, no contexto do ROA, a presença de excesso de recursos não impulsiona investimentos sociais capazes de melhorar o ROA, mas sim, o ROE. Quanto ao ROE, atividades de governança não geram ganhos sobre o ROE, mas sim, sobre o ROA, quando as empresas apresentam folga financeira.

Assim, conforme o presumido, uma maior folga financeira efetivamente contribui positivamente para o aumento do efeito da relação estabelecida entre ESG (geral e pilares ambiental e social) no desempenho corporativo, com exceção dos efeitos moderadores da folga na relação entre o score social e o ROA. A insignificância, neste caso, deve-se possivelmente ao fato de que gestores tomam decisões errôneas, ao se utilizarem de recursos extras de maneira imprudente, em atividades sociais inadequadas, que acabam por não cumprir o seu papel, onerando mais do que acrescentando valor as empresas (Li et al., 2017).

Além disso, a partir dos achados, tanto para o QT quanto para o MTB, pode-se confirmar a H4, visto que foram confirmados os efeitos moderadores da folga financeira na relação entre o nível de divulgação ESG e o desempenho de mercado. Em relação aos pilares do ESG, a folga financeira moderou positivamente a relação entre o score ambiental e social, e o desempenho de mercado. No entanto, para o pilar de governança corporativa os resultados foram insignificantes para ambos os desempenhos de mercado analisados. Diante destes resultados, pode-se concluir que a folga financeira contribui como impulsionadora das ações ESG, ambientais e sociais para a geração do desempenho de mercado (QT e MTB). A folga financeira acaba por demonstrar a existência de recursos disponíveis para investimento, expressando menores restrições financeiras, que podem melhorar a capacidade de as organizações investirem em ESG (Hasan & Habib, 2017).

Percebe-se, portanto, que a flexibilidade trazida por recursos excedentes, possibilita a mobilização para investimentos em tecnologias mais limpas, a melhora de práticas internas com políticas de gestão das partes interessadas, inovações verdes, liderança em sustentabilidade, melhorias na comunidade local da companhia e economia circular que, consequentemente, impactam o desempenho corporativo (Frynas & Yamahaki, 2016). O fato de existir folga financeira, torna as empresas mais flexíveis para investir e implementar atividades sustentáveis (Hasan & Habib, 2017). Os resultados obtidos podem ser justificados com base na Teoria da Visão Baseada em Recursos (VBR), porque estes valores, em folga, são recursos internos valiosos, raros e inimitáveis (Penrose, 1959; Wernerfelt, 1984), cuja exploração possibilita a obtenção de vantagem competitiva pela diferenciação empresarial.

Nas empresas analisadas, o diferencial está ocorrendo, provavelmente, pela aplicação dos excedentes em ações sustentáveis, desenvolvendo e melhorando as capacidades internas, e, em função disso, beneficia o desempenho corporativo (Frynas & Yamahaki, 2016). A VBR também expressa que os investimentos em ações ESG podem ser considerados iniciativas estratégicas que auxiliam na obtenção de vantagens competitivas (Lin et al., 2020; Wernerfelt, 1984) que acabam por beneficiar o desempenho organizacional e atender expectativas de acionistas com maior congruência (Li et al., 2017), pois negócios sustentáveis elevam a reputação, reduzem despesas legais, expandem a base de clientes e investidores, e aumentam a obtenção de subsídios (Duque-Grisales & Aguilera-Caracuel, 2021).

O capital é vital para a realização de investimentos em sustentabilidade, pois, na escassez, o enfoque recai em demandas prioritárias, deixando o ESG e ações voluntárias, em segundo plano (Lin et al., 2020). A ausência de restrições financeiras possibilita a absorção de adequações de custos de investimentos, vinculado ao ESG (Hasan & Habib, 2017) e ainda, a reação, de maneira mais eficaz e oportuna, em ameaças e imprevistos dos meios internos e externos, sem prejuízo de operações e estratégias (Lin et al., 2020).

Os efeitos insignificantes da governança corporativa podem ser explicados, possivelmente, por aspectos de carência de pontos de implementação que este pilar apresenta, ou pelo fato destes aspectos não estarem sendo executados adequadamente. Melhorias na diversidade do conselho (gênero, ideologia, cultural e conselheiros externos), formas mais robustas de monitoramento (como auditorias externas e internas e mudanças nos estatutos), entre outras questões (Lin et al., 2020) devem ser reformuladas nas empresas analisadas.

Outra possível explicação para a insignificância, conforme Li et al. (2018) , é o fato do consumo de recursos extras ser tão grande, que os benefícios da aplicação em governança são neutralizados pelos altos custos, não trazendo retornos de desempenho corporativo (ROE, QT e MTB). Tal argumento não diz respeito aos efeitos positivos da moderação da folga na relação entre governança e retorno sobre os ativos, pois, neste caso, as atividades governamentais acabam sendo impulsionadas pelos recursos excedentes e contribuem trazendo retornos contábeis, medidos pelo ROA.

Na Tabela 13 apresenta-se um resumo dos resultados encontrados para as hipóteses testadas.

Tabela 13 Síntese dos resultados das hipóteses testadas

| Hipóteses | Achados |

|---|---|

| H1: Existe relação entre o nível de divulgação ESG e o desempenho contábil de empresas brasileiras. | Aceita |

| H2: Existe relação entre o nível de divulgação ESG e o desempenho de mercado de empresas brasileiras. | Aceita |

| H3: A folga financeira em empresas brasileiras tem um efeito moderador na relação entre o nível de divulgação ESG e o desempenho contábil. | Aceita |

| H4: A folga financeira em empresas brasileiras tem um efeito moderador na relação entre o nível de divulgação ESG e o desempenho de mercado. | Aceita |

Fonte: Elaboração própria (2022).

Nota-se que as hipóteses propostas foram confirmadas. Pode-se delimitar que práticas ESG e seus pilares impactam positivamente o desempenho corporativo, além da folga financeira atuar como impulsionadora desta relação. Outrossim, os efeitos do ESG (geral e pilares) no desempenho contábil (ROA e ROE) e de mercado (QT e MTB) variam nas equações testadas, o que reafirma a importância de se testar diferentes perspectivas. Entre os diferentes pilares, a governança (GOV), em todos os modelos testados, foi a dimensão que menos apresentou significância estatística.

Tal fato revela um ponto preocupante, pois a governança corporativa atua no estabelecimento de estratégias, padrões e medidas para controlar e direcionar a organização e os gestores, na busca por um ambiente de maior confiança, transparência, atendimento dos interesses das partes interessadas, em uma conduta mais ética, social e ambientalmente responsável (Javeed & Lefen, 2019). Portanto, denota-se que o enfoque das organizações analisadas deve recair na resolução de possíveis ineficiências desta área (Li et al., 2018).

5. Conclusão

A pesquisa desenvolvida teve como objetivo analisar o efeito moderador da folga financeira na relação entre ESG e desempenho contábil e de mercado, em empresas brasileiras. Na hipótese H1 constatou-se a significância positiva em todos os modelos testados, a exceção dos efeitos da governança, no desempenho medido pelo retorno sobre o patrimônio líquido. Em relação à hipótese H2, os efeitos positivos ocorreram em todos os modelos testados, a exceção do pilar governança. Assim, em termos gerais, a proeminência de ações ESG legitima e melhora a imagem corporativa, contribuindo para uma maior transparência.

Além disso, maiores níveis de divulgação ESG geram recompensas empresariais ao desempenho corporativo, por meio de investimentos externos, pelo consumo de clientes que optam por produtos sustentáveis, ou pela maior produtividade e redução de custos por melhorias dos sistemas produtivos (Alareeni & Hamdan, 2020). A insignificância predominante no pilar de governança corporativa demonstra que as empresas devem atentar para que seus mecanismos (composição do conselho de administração: independência, gênero e dualidade dos membros do conselho, auditoria interna e externa, políticas de sustentabilidade corporativa) consigam ir ao encontro dos anseios de acionistas e stakeholders.

Para a hipótese H3 obteve-se significância dos efeitos moderadores da folga financeira na relação entre ESG e pilar ambiental com o desempenho mensurado pelo retorno sobre os ativos e retorno sobre o patrimônio líquido e, parcialmente para o pilar social (ROE) e de governança (ROA). A hipótese H4 apenas foi rejeitada para o pilar de governança corporativa. A partir destes resultados, conclui-se que a flexibilidade de recursos pode originar na aplicação em atividades discricionárias, como as voltadas ao ESG, o que acaba gerando maiores níveis de desempenho corporativo. Tais resultados vão ao encontro dos pressupostos da Teoria da Visão Baseada em Recursos, pois, nas empresas analisadas, a diferenciação sustentável, promovida por valores excedentes, acaba por desenvolver capacidades internas, gerar vantagens competitivas e melhorar o desempenho (Penrose, 1959; Wernerfelt, 1984).

A falta de significância entre o pilar governança (em especial) e o desempenho corporativo, moderado pela folga deve-se, possivelmente, à alocação de ações sustentáveis que não gerem os melhores benefícios disponíveis. Os resultados confirmam as suposições da importância de se analisar não somente o ESG geral, mas também de buscar avaliar as atividades de cada pilar, porque, em cada relação estabelecida, nota-se a agregação de valor ou a insignificância, podendo existir diminuições no desempenho corporativo e contribuições para a melhoria nas decisões gerenciais sobre estas atividades discricionárias (Azmi et al., 2021), sendo, portanto, um dos diferenciais do estudo, analisar as dimensões ESG.

Além de se analisar a relação direta que possui efeitos diversificados, o estudo contribui para a análise multidimensional do ESG com diferentes tipos de desempenho corporativo (contábil e de mercado) e a variável moderadora, folga financeira. Assim, outra contribuição teórica consiste em explicar, sob a lente da Teoria da Visão Baseada em Recursos (Penrose, 1959; Wernerfelt, 1984) como elementos de folga de recursos alavancam ações ESG e o desempenho de empresas brasileiras.

De maneira prática, os resultados auxiliam empresas, gestores e conselhos de administração a perceber as peculiaridades de se ter excesso de recursos, além da importância de ações ESG para a obtenção de melhores desempenhos empresariais e atendimento dos interesses das partes interessadas. Logo, espera-se que os resultados auxiliem na gestão empresarial e na redução de riscos, incentivando investimentos sustentáveis e promovendo a continuidade das empresas brasileiras, inseridas em contexto emergente.

Ademais, investidores e acionistas, mediante os achados deste estudo, podem se atentar às características empresariais ao decidirem sobre seus investimentos, a fim de analisar com maior cautela para contextos de escassez de recursos e menores índices ESG, que não geram congruência entre objetivos organizacionais e pessoais do gestor. Esta pesquisa também contribui para com o âmbito social, ao expressar os benefícios do ESG à sociedade, temática em grande ênfase nos últimos anos, pois o estudo visa auxiliar no desenvolvimento sustentável do país, no crescimento das atividades empresariais e da economia, com menores impactos, e efeitos das atividades empresariais sobre o meio ambiente, na sociedade e no bem-estar das partes interessadas.

Devido ao envolvimento, ainda relativamente baixo, entretanto crescente, das companhias com a divulgação de informações ESG e dos pilares, acaba por reduzir a amostra analisada. Ao mesmo tempo, esta pesquisa é limitada com relação ao período de análise, além de se limitarem as empresas analisadas e ao contexto institucional do Brasil. Sugere-se que novas pesquisas busquem ampliar o período amostral e, com isso, o tamanho da amostra, ainda reduzida, apesar do crescimento nos últimos anos, de informações ESG, que devido a voluntariedade, acabam sendo escassas nas companhias brasileiras.

Estudos adicionais podem explorar o crescimento do ESG e suas relações nos demais países, em especial outros países em desenvolvimento, para integrar as descobertas deste estudo e ajudar a fundamentar a formulação de estruturas regulatórias que permitam melhor transparência, adequadas a contextos semelhantes. Outra recomendação para estudos futuros seria a análise de outras variáveis moderadoras como contextos institucionais de países, cultura, internacionalização (em pesquisas de várias nacionalidades) ou moderadoras atreladas a fatores internos como a alavancagem empresarial e o risco corporativo.