Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introdução

A separação entre propriedade e controle da empresa fez surgir conflitos de interesses entre acionistas e gestores (Berle & Means, 1932). A necessidade de mitigação destes conflitos e do alinhamento de interesses entre acionista e gestor, articulada sob o marco teórico da Teoria da Agência (Jensen & Meckling, 1976), suscitou o sistema de governança corporativa das empresas. Este sistema, que tem seus custos arcados pelos acionistas, visando a proteção de seus interesses, tem sido aprimorado ao longo do tempo em distintos mercados (Cuomo et al., 2016).

Um sistema de governança corporativa compreende um conjunto de mecanismos que visam propiciar o alinhamento de interesses de acionistas e a gestão da empresa e, assim, proteger o acionista e a empresa de ação maliciosa de gestor mal-intencionado. Desta forma, um bom conjunto de práticas de governança corporativa sinaliza positivamente ao mercado sobre a condução da empresa. Esta sinalização da governança corporativa indica a minimização dos conflitos de agência na empresa, o que pode ter reflexo favorável na relação entre esta (insiders) e os financiadores externos (Misangyi & Acharya, 2014); bem como, também, no seu valor e desempenho (de Villiers & Dimes, 2021). A eficácia dos mecanismos de governança corporativa nesse contexto, está relacionada à criação de valor para a empresa como decorrência da mitigação dos conflitos de agência (Misangyi & Acharya, 2014). Entretanto, segundo a abordagem contingencial da governança corporativa, a eficácia dos mecanismos de governança corporativa depende do ambiente organizacional da empresa (Aguilera et al., 2008; Dedman & Filatotchev, 2008). Nesse contexto, a busca por padrões de governança corporativa entre as empresas, parece ter uma restrição importante: o fato da eficácia de muitos mecanismos de governança corporativa depender da estrutura de propriedade da empresa (Bhagat & Bolton, 2019; Jara et al., 2019).

O tipo de controle acionário é um dos atributos da estrutura de propriedade que é sugerido como capaz de ser um fator contingencial à adoção de práticas de governança corporativa pela empresa (Aguilera et al., 2012). No Brasil, há pouca pesquisa que leva em conta o tipo de controle acionário e suas consequências, o que requer aprofundamento (Brandão, 2022; Crisóstomo et al., 2022). Empresas com capital disperso, diferem de empresas com acionista controlador no que tange ao tipo de conflito de agência. Quando não há acionista controlador, o conflito de agência predominante está na relação entre acionistas dispersos e gestor (modelo de agência principal-agente) (Jensen & Meckling, 1976). Por outro lado, a presença de um acionista controlador, ao exacerbar a possibilidade de uso de benefícios privados de controle, muda o conflito de agência preponderante para a relação entre acionista controlador e acionistas minoritários (modelo de agência principal-principal) (Young et al., 2008). Dentre as empresas com acionista controlador, a literatura tem apontado que os conflitos de agência são maiores na empresa com um único acionista controlador (controle majoritário) comparativamente aos conflitos sob o controle compartilhado, aquele no qual dois ou mais acionistas exercem o controle acionário, por meio de um acordo de acionistas (Carvalhal, 2012; Silva et al., 2018).

No Brasil, embora as empresas apresentem, predominantemente, um único acionista controlador (majoritário), há um crescente número de empresas com um controle compartilhado e sem um acionista controlador (Carvalhal, 2012; Crisóstomo & Brandão, 2019). Esta diversidade de tipos de controle acionário - majoritário, compartilhado, disperso - pode fazer com que haja diferença na natureza e na magnitude dos conflitos de agência, e, até mesmo, na reputação da empresa, como resultados recentes têm sinalizado (Crisóstomo et al., 2022). Além desta possibilidade, não se sabe, ainda, se esta diferença pode afetar a eficácia de práticas de governança corporativa adotadas pelas empresas. Partindo desta lacuna, este trabalho tem como objetivo analisar o efeito do tipo de controle acionário sobre a eficácia do sistema de governança corporativa que é composto por um conjunto de práticas de governança corporativa recomendadas para as empresas brasileiras.

Este estudo analisa a relação direta entre tipo de controle acionário, nível de adoção de práticas de governança corporativa e valor da empresa brasileira; bem como o efeito moderador do tipo de controle acionário sobre a eficácia da governança corporativa, apreciada a partir da relação entre o nível de adoção de práticas de governança corporativa e o valor da empresa. Utiliza-se uma amostra de 160 empresas listadas na Bolsa do Brasil (B3) no período 2011-2017, num total de 1055 observações anuais. Os resultados indicam que há uma relação positiva entre o nível de adoção de práticas de governança corporativa e o valor da empresa; o que significa haver eficácia de um bom sistema de governança corporativa. Ademais, de fato, a configuração do controle acionário interfere nesta relação. O controle majoritário apresenta relação negativa com o valor da empresa e modera, positivamente, a relação entre o nível de adoção de práticas de governança corporativa e o valor da empresa, sinalizando que a governança tem sido valorizada pelo mercado nestas empresas. O controle compartilhado, por sua vez, apresenta relação positiva com o valor da empresa e modera negativamente a relação entre o nível de adoção de práticas de governança corporativa e o valor da empresa, indicando que o controle compartilhado, por si só, já é bem avaliado pelo mercado, funcionando como um instrumento de governança importante. Empresas com controle disperso apresentam maior nível de adoção de práticas de governança corporativa e também exibem superior valor de mercado, sinalizando que a governança é um importante instrumento redutor de conflitos de interesses entre gestão e acionistas.

Este trabalho traz contribuições teóricas e metodológicas, para o mercado e empresas. No campo teórico, embora se verifique a tentativa de pesquisadores em delimitar um conjunto de práticas de governança corporativa que minimizem os conflitos de agência, os resultados não são consistentes (Bebchuk & Hamdani, 2009). No Brasil, a literatura tem pesquisado o efeito da governança corporativa (Paulo et al., 2020; Vilhena & Camargos, 2015) e do controle acionário (Brandão, 2022; Crisóstomo et al., 2020) sobre o valor das empresas. Porém, ainda carece descobrir como os diferentes tipos de proprietários com níveis variados de direitos de controle e/ou propriedade concentrada, afetam a governança e os resultados da empresa (Federo et al., 2020). Nesse contexto, este trabalho avança ao investigar o efeito moderador do tipo de controle acionário sobre a eficácia da adoção de práticas de governança corporativa. Os achados da pesquisa contribuem especialmente com a abordagem contingencial da Governança Corporativa, indicando que a relação entre a adoção de práticas de governança corporativa e o valor da empresa é afetada pela configuração de controle acionário, fator determinante para os conflitos de agência (Aguilera et al., 2012).

Metodologicamente, neste trabalho, as práticas de governança corporativa foram analisadas a partir da sua finalidade (direitos dos acionistas, monitoramento, incentivo gerencial e transparência da gestão), e, a categorização do controle acionário, buscou refletir sobre diferentes configurações de estrutura de propriedade, que podem influenciar no tipo e na severidade dos conflitos de agência (Carvalhal, 2012; Crisóstomo et al., 2022).

Em termos práticos, o trabalho pode sinalizar, para órgãos reguladores, para participantes do mercado de capitais e para a gestão das empresas, que há práticas de governança corporativa mais adequadas para cada tipo de controle acionário, estimulando a adoção destas práticas e reduzindo custos com práticas ineficazes. Por exemplo, mecanismos de proteção aos direitos dos acionistas minoritários podem ser mais relevantes no contexto de empresas com controle acionário majoritário, enquanto mecanismos de monitoramento e de incentivo gerencial podem ser utilizados para mitigar problemas de agência entre acionistas e gestores; problemas estes mais acentuados em empresas com controle disperso.

O trabalho está estruturado em cinco seções, sendo esta introdução a primeira. Na segunda seção é feita uma revisão da literatura teórica e empírica que fundamentou a pesquisa, com a apresentação das hipóteses e do modelo teórico de pesquisa. A terceira seção é destinada a apresentar os procedimentos metodológicos concernentes à definição da amostra e os procedimentos de coleta e análise de dados. Na quarta seção são apresentados e discutidos os resultados da pesquisa empírica realizada. E na sexta seção são apresentadas as conclusões do estudo, suas implicações, suas limitações e sugestões para pesquisas futuras.

2. Referencial teórico e hipóteses de pesquisa

A eficácia da governança corporativa, no contexto da Teoria da Agência (Jensen & Meckling, 1976), está relacionada à redução dos conflitos de agência e à geração de benefícios como a criação de valor e o melhor acesso ao financiamento externo (Dey, 2008). A literatura tem analisado a eficácia de mecanismos de governança corporativa por meio da relação entre a adoção destes mecanismos e indicadores de desempenho empresarial relacionados a benefícios financeiros (Pandey et al., 2023), sob a argumentação de que a melhor governança corporativa contribui para a redução dos conflitos de agência (Ammann et al., 2011; Dey, 2008). Esta literatura sugere que o melhor gerenciamento dos conflitos de agência entre acionistas e gestores leva a empresa a operar com maior eficiência e, assim, obter desempenho superior (Dedman & Filatotchev, 2008), contribuindo para elevar o valor de mercado da empresa por meio do aumento da expectativa de fluxo de caixa futuro por parte dos investidores e da redução o custo de capital (Claessens & Yurtoglu, 2013).

Por outro lado, a literatura em Sociologia das Organizações tem advogado uma perspectiva da governança corporativa como um sistema aberto, sugerindo que diferentes práticas de governança corporativa podem ser mais ou menos eficazes dependendo dos contextos dos diferentes ambientes organizacionais (Aguilera et al., 2008). A Teoria da Contingência Estrutural estabelece que não há uma estrutura organizacional única que seja efetiva para todas as organizações, sendo esta estrutura otimizada, dependendo de fatores do ambiente organizacional, denominados fatores contingenciais (Donaldson, 2001). Assim, a abordagem contingencial da governança corporativa preconiza que o papel da gover-nança corporativa depende de fatores internos e externos da empresa, que são críticos dentro do contexto organizacional, de mercado, setorial, regulatório ou institucional das empresas. Como a natureza desses fatores depende de sua interação com diversos ambientes organizacionais, em vez de serem universais, as contingências internas e externas provavelmente influenciam a eficácia de práticas de governança específicas (Dedman & Filatotchev, 2008).

Dentre as características contingenciais que podem afetar a adoção e a eficácia de mecanismos internos de governança corporativa pode estar o tipo de controle acionário (Aguilera et al., 2012). Bebchuk & Hamdani (2009) argumentam que a busca por padrões de governança corporativa deve ser substituída pelo desenvolvimento de metodologias separadas para avaliar a governança em empresas com e sem acionista controlador, e que estas metodologias devem ser aplicadas para comparações em níveis de país e de empresa.

Em empresas sem acionista controlador, mecanismos de monitoramento e incentivo gerencial devem ser mais eficazes em alinhar interesses de acionistas e gestores (Bebchuk & Hamdani, 2009). Já em empresas com acionista controlador, normalmente há uma sobreposição entre o acionista controlador e os principais órgãos da administração (conselho de administração e diretoria executiva) (Brandão et al., 2019). Esta sobreposição pode reduzir a demanda por mecanismos de monitoramento e de incentivo gerencial uma vez que o acionista controlador tem o interesse e o incentivo para exercer diretamente o monitoramento. Por outro lado, práticas que visem proteger os interesses dos acionistas minoritários são mais esperadas, necessárias, e valorizadas pelo mercado, ou seja, práticas capazes de contestar ou de reduzir o excessivo poder do acionista controlador (Renders & Gaeremynck, 2012).

O efeito do tipo de controle acionário sobre a eficácia das práticas de governança ainda é pouco analisado empiricamente. Em empresas europeias, há evidência de que a independência do conselho de administração e o acúmulo de cargos de presidente do conselho de administração e diretor-presidente têm relação mais forte com os honorários de auditoria nas empresas com acionista controlador definido, do que em empresas com controle disperso (Desender et al., 2013). No mercado europeu, também foi observado que a adoção de práticas de governança corporativa tem um impacto positivo mais forte sobre o valor da empresa quando os acionis-tas majoritários têm mais possibilidades de expropriar minoritários, com elevados direitos de voto e excesso de direito de voto em relação a direitos de fluxo de caixa (Renders & Gaeremynck, 2012). Também há resultados indicando que a adoção de boas práticas de governança corporativa mitiga o efeito negativo de um grave conflito principal-principal sobre o valor da empresa europeia (Renders & Gaeremynck, 2012).

No Brasil, foi verificado que a existência de acordo de acionistas reduz a intensidade da relação entre o percentual de conselheiros externos e o valor da empresa, quando comparadas com empresas sem acordo de acionistas (Andrade et al., 2014, 2017). Também há evidência de que o tipo de controle acionário, levando em conta a natureza do acionista controlador, está relacionado à remuneração gerencial (Ermel & Monte, 2018).

O presente trabalho analisa se o tipo de controle acionário afeta a eficácia do sistema de governança corporativa; eficácia esta observada pelo efeito positivo do sistema de governança corporativa sobre o valor da empresa. Sugere-se que a eficácia da adoção de um robusto elenco de boas práticas seja maior em empresas cujos conflitos de agência sejam mais acentuados, ou seja, que o sistema de governança seja realmente capaz de reduzir estes conflitos ao adotar práticas efetivamente capazes de contestar o excesso de poder de acionistas controladores além daquelas relativas ao monitoramento da direção executiva (Renders & Gaeremynck, 2012). No Brasil, a pesquisa empírica tem mostrado um crescente número de empresas brasileiras com controle compartilhado ou disperso, embora, historicamente, o mercado seja caracterizado pela predominância de empresas com controle majoritário (Carvalhal, 2012; Crisóstomo & Brandão, 2019).

A empresa com controle majoritário é controlada, usualmente, por uma família/pessoa física, um grupo empresarial/financeiro ou um ente governamental que detém, direta ou indiretamente, a maior parcela das ações com direito a voto. O controle majoritário é visto, na literatura, como mitigador dos conflitos de agência do tipo principal-agente, dado o maior poder e incentivo ao monitoramento direto do acionista controlador sobre a gestão (Shleifer & Vishny, 1997). Entretanto, eleva-se a possibilidade do acionista controlador utilizar sua posição societária para usufruto de benefícios privados, em detrimento de acionistas minoritários, caracterizando o conflito de agência do tipo principal-principal (Connelly et al., 2010; Renders & Gaeremynck, 2012; Young et al., 2008).

Embora a elevada concentração de direitos de fluxo de caixa possa reduzir os benefícios privados do controle nas empresas com acionista majoritário, o excesso de direitos de voto, as várias formas de usufruir de benefícios privados de controle, a sobreposição entre acionista controlador e conselho de administração e o baixo poder de contestabilidade de acionistas minoritários geram potenciais problemas de agência, caracterizados por conflitos entre acionistas majoritários e minoritários, que são mais exacerbados nestas empresas (Brandão et al., 2019; Claessens et al., 2002; Crisóstomo et al., 2020). Ademais, a presença de acionista majoritário reduz a possibilidade de contestação do excessivo poder deste acionista majoritário por parte dos demais acionistas (Bebchuk & Hamdani, 2009).

Nas empresas com controle majoritário a governança corporativa deve ser capaz de inibir comportamento oportunista de gestores, bem como restringir o uso de benefícios privados de controle por parte de grandes acionistas. A presença de um acionista majoritário eleva os conflitos entre acionistas majoritários e minoritários pela possibilidade de expropriação de minoritários (Young et al., 2008); e não elimina a existência de conflitos entre acionistas e gestores (Lei et al., 2013). Assim, além das práticas de monitoramento, incentivo gerencial e transparência, a governança de empresas com alta concentração de propriedade deve atentar para práticas eficazes, relacionadas à proteção de acionistas minoritários frente a grandes acionistas. Ademais, os conflitos de agência nestas empresas devem ser mais severos, uma vez que acionistas controladores têm maior variedade de caminhos para extrair benefícios privados de controle, como, por exemplo, transações com partes relacionadas e remuneração fixa elevada para gestores ligados ao acionista controlador (Bebchuk & Hamdani, 2009).

No contexto de empresas com controle majoritário, a governança corporativa surge como instrumento que pode ser capaz de fomentar algum nível de contestação ao excesso de poder do acionista controlador, mitigando conflitos de agência entre este acionista e os acionistas minoritários. Dado o maior risco de expropriação nessas empresas, um adequado sistema de governança corporativa tende a refletir de forma mais positiva no valor da empresa com controle majoritário quando comparado com empresas com outros tipos de controle acionário. Deste modo, espera-se que nas empresas com controle majoritário, a adoção de práticas de governança corporativa seja mais eficaz, como proposto na hipótese a seguir:

Hipótese 1: O controle majoritário está relacionado à maior eficácia da adoção de práticas de governança corporativa.

Em empresas com controle compartilhado, dois ou mais investidores, sem relações familiares, e não-pertencentes ao mesmo grupo econômico, compartilham o controle da empresa por meio de um contrato formal: o chamado acordo de acionistas. Este acordo define, entre outros aspectos, o direito de voto em assembleias (Carvalhal, 2012; Crisóstomo & Brandão, 2019).

O controle compartilhado pode ser visto sob duas perspectivas. Sob uma perspectiva desfavorável, o acordo de acionistas pode ser considerado um instrumento usado para facilitar o usufruto de benefícios privados de controle por um pequeno grupo de acionistas, aqueles signatários do acordo, o que exigiria a concordância de todos estes signatários do acordo com relação a este comportamento expropriador (López-Iturriaga & Santana-Martín, 2015); o que consiste em uma apreciação negativa do mercado. Sob outra ótica, a presença de dois ou mais blockholders signatários de um acordo de acionistas gera o efeito incentivo, que é capaz de mitigar conflitos de agência com gestores (Claessens et al., 2002; Edmans & Manso, 2011), o que indica uma apreciação positiva desta configuração de controle acionário. Sob esta perspectiva favorável, o acordo de acionistas é visto como capaz de contribuir para reduzir conflitos de interesse entre propriedade e gestão, bem como, também, melhorar a proteção de acionistas minoritários em mercados com baixa proteção legal, funcionando, assim, como um mecanismo de governança corporativa (Carvalhal, 2012; Silva et al., 2018). Desta forma, o acordo de acionistas é considerado como capaz de melhor monitorar a direção executiva, uma vez que há um grupo de grandes acionistas com forte interesse nesta mais aprimorada monitoração, bem como em evitar o excessivo poder nas mãos de um único acionista controlador.

Em um ambiente de baixa proteção legal aos direitos dos acionistas, como é o caso do mercado de capitais brasileiro, o controle compartilhado pode funcionar como um mecanismo complementar de governança corporativa. Mecanismo este que apresenta algumas virtudes: (i) ser capaz de reduzir a possibilidade de entrincheiramento de acionista, que é elevada quando há um único acionista controlador; (ii) fomentar o alinhamento de interesses dos acionistas controladores, signatários do acordo de acionistas; e (iii) dificultar o uso de benefícios privados de controle, por parte de um acionista controlador. Além destes argumentos favoráveis ao controle compartilhado, como um mecanismo complementar de governança, relativos à questão da propriedade, o acordo de acionistas, teoricamente, ao congregar acionistas com muito interesse e habilidade para monitorar a gestão, contribui para fortalecer o monitoramento da equipe executiva da empresa, mitigando conflitos de interesses entre acionistas e gestores (Attig et al., 2012).

Amparando esta apreciação favorável do acordo de acionistas, este é visto como capaz de contribuir para atenuar distorções em duas situações extremas (Baglioni, 2011): (i) quando há um acionista com elevada concentração de direitos de voto, o acordo pode ser utilizado para limitar seu poder de voto e viabilizar uma distribuição mais equilibrada de poder entre os grandes acionistas e, (ii) em empresas com baixa concentração de direitos de voto, o acordo pode fortalecer acionistas, otimizando o processo de tomada de decisão, melhorando o monitoramento da gestão e evitando seu poder excessivo. Neste contexto, a literatura tem documentado resultados favoráveis do controle compartilhado a partir da celebração de acordo de acionistas (Carvalhal, 2012; Silva et al., 2018).

Esta argumentação ampara a hipótese de que o controle compartilhado atua como um substituto de outros mecanismos internos de governança corporativa, o que torna a adoção de práticas de governança corporativa menos necessária, pois o acordo de acionistas assume importante papel na monitoração da direção da empresa e também na contestação do excessivo poder de um único acionista controlador. Espera-se, assim, um efeito moderador negativo do controle compartilhado sobre a relação entre a adoção de práticas de governança corporativa e o valor da empresa, dada a menor eficácia das práticas de governança nestas empresas.

Hipótese 2: O controle compartilhado está relacionado à menor eficácia da adoção de práticas de governança corporativa.

Quando nenhum acionista, isoladamente ou por meio de acordo de acionistas, detém direitos de voto que lhe concedam o controle corporativo, tem-se o controle disperso. Nesta configuração societária, o conflito de agência predominante é do tipo principal-agente, entre acionistas dispersos e gestores (Jensen & Meckling, 1976). Em comparação com acionistas controladores, acionistas dispersos têm menor poder e incentivo para monitorar diretamente a gestão, o que torna os gestores mais empoderados e favorece a possibilidade de entrincheiramento de gestores e de que sejam tomadas decisões gerenciais que possam levar à expropriação da riqueza dos acionistas (Bebchuk & Hamdani, 2009; Boyd & Solarino, 2016).

O controle disperso é uma proteção natural contra situações de entrincheiramento de acionistas controladores. Por outro lado, esta configuração de controle acionário aumenta a possibilidade de entrincheiramento da direção da empresa que tende a ter mais poder (Morck et al., 1988). O baixo enforcement e a fraca proteção legal aos direitos dos acionistas presentes no mercado de capitais brasileiro elevam o risco de decisões gerenciais que depreciem a riqueza dos acionistas (Dyck & Zingales, 2004; La Porta et al., 2000). Assim, nas empresas com controle disperso, há maior demanda por uma estrutura de governança cor-porativa mais aderente às práticas de monitoramento executivo recomendadas, do que nas empresas com controle majoritário ou compartilhado, ou seja, práticas de governança que tenham efetividade no monitoramento da direção são muito demandadas e valorizadas por acionistas e o mercado em geral (Crisóstomo & Brandão, 2019). Entretanto, a inexistência de acionista controlador tende a reduzir a eficácia de práticas de proteção aos direitos de acionistas, como procedimentos que facilitem o direito de voto dos acionistas em assembleias gerais e a distribuição de poder entre acionistas (Bebchuk & Hamdani, 2009).

Em resumo, comparativamente às configurações de controle acionário caracterizadas pela presença de um acionista majoritário ou por um acordo de acionistas (controle compartilhado), em empresas com controle disperso, os conflitos do tipo principal-agente são potencializados, elevando a demanda e a valorização, pelo mercado, de práticas de governança de monitoramento, de incentivo gerencial e de transparência da gestão, sendo estes mecanismos mais eficazes (Bebchuk & Hamdani, 2009). Sob esta argumentação, espera-se que a adoção destas práticas seja capaz de reduzir o entrincheiramento gerencial nas empresas com controle disperso, elevando o valor destas empresas. Assim, embora em menor medida do que em empresas com acionista majoritário, propõe-se a hipótese de que, nas empresas com controle disperso, a eficácia das práticas de governança corporativa seja maior, existindo um efeito moderador positivo do controle disperso sobre a relação entre a adoção de práticas de governança corporativa e o valor da empresa.

Hipótese 3: O controle disperso está relacionado à maior eficácia da adoção de práticas de governança corporativa

A Figura 1 representa o modelo conceitual da pesquisa. Por um lado, espera-se que a adoção de práticas de governança corporativa pelas empresas eleve o valor da empresa, por reduzir os conflitos de agência entre acionistas controladores/gestores e financiadores externos. Por outro lado, o tipo de controle acionário altera a natureza e a magnitude do conflito de agência predominante na empresa, o que também pode ter reflexo no valor da empresa. Por fim, este trabalho testa as hipóteses de que o tipo de controle acionário pode funcionar como um fator contingencial às práticas de governança corporativa, alterando a relação da adoção destas práticas com o valor da empresa.

3. Metodologia

3.1 Amostra

Compõem a amostra empresas não-financeiras listadas na B3, cujas ações apresentam índices de liquidez em bolsa mínimo (0,1), para que se tenha as empresas mais visíveis e disponha-se de dados relativos ao valor da empresa. A amostra final é composta por um painel desbalanceado de 1055 observações anuais de 160 empresas no período 2011-2017. Optou-se por este período devido à uniformidade dos dados contábeis, após a convergência às normas internacionais de contabilidade, e pela obrigatoriedade da elaboração e divulgação do formulário de referência a partir de 2010 - relatório-base para a extração dos dados sobre controle acionário e adoção de práticas de governança corporativa. Ademais, optou-se por coletar dados até 2017 devido às alterações na estrutura do formulário de referência, que prejudicaria a uniformidade da coleta de dados de governança corporativa.

3.2 Modelo empírico e procedimentos estatísticos

Para analisar o efeito do tipo de controle acionário sobre a eficácia da adoção de práticas de governança corporativa foi realizada uma série de testes estatísticos. Primeiramente comparou-se, por meio de estatística descritiva e testes de diferença de média, o nível de adoção de práticas de governança corporativa de acordo com o tipo de controle acionário. Em seguida foram processadas estimações para se verificar o efeito direto do tipo de controle acionário e do nível de adoção de práticas de governança corporativa sobre o valor da empresa (Equação 1); e o efeito moderador do tipo de controle acionário sobre a relação entre nível de adoção de práticas de governança corporativa e valor da empresa (Equação 2).

(1)

(1)

(2)

(2)

Nas equações (1) e (2): VALOR é o valor da empresa i no período t; GOV é o nível de adoção de práticas de governança corporativa da empresa i no período t; PROP são variáveis binárias indicativas do tipo de controle acionário da empresa i no período t; GOV*PROP são variáveis interativas do nível de adoção de práticas de governança com o tipo de controle acionário da empresa i no período t; CONTROLE são variáveis de controle associadas à empresa i no período t (retorno sobre ativos, tamanho, endividamento, tangibilidade, setor de atividade e ano da observação); e ε é o termo de erro. A apreciação do nível de adoção de práticas de governança corporativa da empresa será feita por índice, compreendendo um grande elenco de mecanismos de governança (IAPGC), e por índices referentes a dimensões específicas da governança (DIRSOC, MONIT, INCENT e TRANSP) que serão detalhados na secção 3.3.1. Possíveis problemas com outiliers das variáveis financeiras e de mercado foram mitigados através da “winsorização” de 2,5% no percentil superior e inferior da amostra em cada variável o que permitiu a obtenção de valores, máximo e mínimo, que não fossem outliers, o que ainda ocorria ao nível de 1%.

As análises estatísticas foram processadas por meio do software Stata 12®. A ausência de multicolinearidade foi testada por meio do fator de inflação de variância (VIF). A presença de autocorrelação serial e heterocedasticidade dos resíduos foram avaliadas respectivamente por meio dos testes de Cumby-Huizinga (actest) e Breusch-Pagan (hettest), disponíveis no Stata 12®. Os resultados indicaram presença de autocorrelação serial e heterocedasticidade dos resíduos, o que torna os estimadores de mínimos quadrados ordinários im-precisos. Os resultados dos testes VIF, actest e hettest estão disponíveis nas tabelas 3 e 4, juntamente com os resultados das análises de regressão.

As estimações dos modelos foram processadas por meio da modelagem Feasible Generalized Least Squares (FGLS) que corrige problemas de heterocedasticidade e autocorrelação de resíduos que foram encontrados nas estimações realizadas (Wooldridge, 2002). Não foram utilizadas modelagens de efeitos fixos porque as variáveis explicativas de interesse - tanto a variável de tratamento (governança corporativa) como a variável proposta como com capacidade moderadora (tipo de controle acionário) - apresentam baixa variação temporal, tornando os estimadores de efeitos fixos imprecisos (Fávero, 2013).

3.3 Mensuração das variáveis

3.3.1 Adoção de práticas de governança corporativa

A adoção de práticas de governança corporativa foi avaliada por meio de um índice composto por 42 prá-ticas recomendadas nos códigos de boa governança para empresas brasileiras (B3, 2017; Grupo de Trabalho Interagentes, 2016; IBGC, 2015; PREVI, 2018) e que podem ser extraídos de documentos públicos, disponíveis no website da Comissão de Valores Mobiliários (CVM) e das empresas: formulário de referência, demonstrações financeiras padronizadas, estatuto social e documentos institucionais. Foi considerada, nesta análise, a primeira versão do formulário de referência publicado em cada ano (até 31 de maio), a data de publicação das demonstrações financeiras padronizadas e documentos institucionais. A escolha por dados do início de cada ano para mensurar o nível de adoção de práticas de governança corporativa deveu-se ao objetivo de verificar o efeito da adoção destas práticas sobre o valor de mercado, calculado com base em dados do final de cada ano.

As práticas de governança corporativa foram categorizadas em quatro grupos de mecanismos de acordo com seus objetivos: (i) proteção aos direitos dos acionistas, (ii) monitoramento, (iii) incentivo gerencial, e (iv) transparência da gestão. Mecanismos de proteção aos direitos dos acionistas incluem direitos concedidos a cada classe de ações, percentual de ações em circulação, participação de acionistas minoritários na indicação de membros de órgãos societários e incentivos à participação de acionistas em assembleias gerais, totalizando nove práticas. Mecanismos de monitoramento englobam 12 práticas referentes à estrutura e composição do conselho de administração, e órgãos de fiscalização e controle. Mecanismos de incentivo gerencial se referem a 10 práticas relativas a mandato, avaliação, remuneração, diversidade do conselho de administração e da diretoria executiva. Mecanismos de transparência da gestão referem-se à publicação de mecanismos que disciplinam condutas e conflitos de interesses, e, a qualidade das informações divulgadas pela empresa, totalizando 11 práticas. No Apêndice 1 são apresentadas as práticas de governança corporativa que compõem o índice de adoção das práticas de governança corporativa (IAPGC), bem como o score médio mensurado para cada prática. Para cada prática de governança corporativa foi atribuída uma pontuação para empresa/ano, que varia entre zero e um, indicando o nível de adoção da prática pela empresa. O nível de adoção de práticas de governança corporativa de cada empresa/ano (IAPGC) foi obtido pela média aritmética simples dos scores obtidos por cada empresa/ano nas práticas analisadas.

Com esta mesma metodologia, foram calculados subíndices para os quatro grupos de mecanismos da governança corporativa que compõem o índice IAPGC: (i) proteção aos direitos dos acionistas (DIRSOC), (ii) monitoramento (MONIT), (iii) incentivo gerencial (INCENT) e (iv) transparência da gestão (TRANSP).

3.3.2 Tipo de controle acionário

O controle acionário foi caracterizado por meio de análise de conteúdo a partir da identidade do acionista controlador último, disponível no Formulário de Referência, conforme metodologia recentemente usada no Brasil (Crisóstomo & Brandão, 2019; Crisóstomo et al., 2022). Foi considerada, nesta análise, a primeira versão do formulário de referência publicado pela empresa em cada ano, coincidindo com a análise da adoção de práticas de governança corporativa.

De acordo com informações disponibilizadas no formulário de referência, foram identificados os acionistas controladores (últimos) da empresa. Após esta identificação, o controle acionário foi categorizado por meio de análise de conteúdo em três tipos (Crisóstomo et al., 2022): (i) controle majoritário (MAJOR), quando há um único acionista último, ou os acionistas últimos pertencem à mesma família ou ao mesmo grupo econômico; (ii) controle compartilhado (COMP), quando há mais de um acionista último, e estes não pertencem ao mesmo grupo econômico ou à mesma família e celebraram acordo de acionistas que disciplina o direito de voto em assembleias gerais; e (iii) controle disperso (DISP), quando não há acionista último indicado pela empresa e não há acionistas individuais ou acordos que detenham mais de 50% do capital votante da empresa.

3.3.3 Valor da empresa e variáveis de controle

Como indicador do valor da empresa foi utilizado o Q de Tobin (Q), aproximado pela razão entre enterprisevalue e valor contábil dos ativos no período. O enterprisevalue foi extraído diretamente do Economática® e é calculado pela soma do valor de mercado das ações da empresa, da dívida total líquida (empréstimos, financiamentos e debêntures menos caixa e equivalentes de caixa) e da participação de acionistas minoritários. O ativo total foi extraído das demonstrações financeiras padronizadas, disponíveis na base de dados Economática®.

Nas estimações foram inseridos atributos da empresa como variáveis de controle que são usualmente apontadas na literatura como relevantes para o valor da empresa brasileira: o retorno sobre ativos (ROA), calculado pela razão entre EBIT em t e ativo total em t-1, deve ser refletido positivamente no preço das ações de acordo com a hipótese dos mercados eficientes (Nascimento et al., 2018); o endividamento total (END), medido pela razão entre a dívida onerosa total no período t e o ativo total no período t-1, agrava problemas de agência entre acionistas e credores e eleva o risco de falência, reduzindo o valor atual da empresa (Nascimento et al., 2018); a tangibilidade, razão entre ativo imobilizado em t e ativo total em t, deve elevar o valor da empresa, uma vez que a intangibilidade dos ativos eleva o risco de expropriação (Silveira et al., 2009); eo tamanho da empresa (TAM), operacionalizado pelo logaritmo natural do ativo total da empresa no período t, deve reduzir o valor da empresa por elevar a complexidade e gerar maior demanda por mecanismos de controle (Assunção et al., 2017; Nascimento et al., 2018). Todas as estimações também foram controladas por efeitos fixos de setor de atividade (SETOR) e ano da observação (ANO). Os dados utilizados para calcular as variáveis de controle financeiras (ROA, ENDIV, TANG e TAM) foram extraídos das demonstrações financeiras padronizadas, disponíveis na base de dados Economática®. A classificação setorial (SETOR) foi baseada na nomenclatura da B3 e do Economática®.

4. Resultados e discussão

4.1 Estatística descritiva e testes de diferença de média

Na Tabela 1 é apresentada a estatística descritiva das variáveis métricas. O nível de adoção de práticas de governança corporativa médio é de 65,8%, sendo que as práticas relativas a mecanismos de transparência da gestão são as que apresentam maior nível de adoção (83,3%). O Q de Tobin médio da amostra é de 1,03, o que indica um valor de mercado um pouco superior ao valor contábil dos ativos.

Tabela 1 Estatística descritiva

| Variável | Média | Desvio padrão | Coeficiente de variação | Mínimo | Máximo |

|---|---|---|---|---|---|

| IAPGC | 0,658 | 0,081 | 0,123 | 0,385 | 0,865 |

| DIRSOC | 0,578 | 0,134 | 0,231 | 0,236 | 0,989 |

| MONIT | 0,631 | 0,129 | 0,205 | 0,244 | 0,964 |

| INCENT | 0,568 | 0,109 | 0,191 | 0,200 | 0,867 |

| TRANSP | 0,833 | 0,120 | 0,144 | 0,273 | 1,000 |

| Q | 1,029 | 0,786 | 0,764 | 0,190 | 3,867 |

| ROA | 0,078 | 0,084 | 1,085 | -0,125 | 0,285 |

| ENDIV | 0,306 | 0,170 | 0,556 | 0,000 | 0,675 |

| TANG | 0,218 | 0,210 | 0,964 | 0,001 | 0,711 |

| TAM | 15,519 | 1,364 | 0,088 | 12,744 | 18,440 |

Nível de adoção de práticas de governança corporativa: índice de adoção de práticas de governança corporativa (IAPGC) e subíndices de adoção de mecanismos dedireitos dos sócios (DIRSOC), mecanismos de monitoramento gerencial (MONIT), mecanismos de incentivo gerencial (INCENT) e mecanismos de transparência da gestão (TRANSP). Valor da empresa (VALOR): Q de Tobin (Q). Variáveis de controle: retorno sobre ativos (ROA), endividamento (ENDIV), tangibilidade (TANG) e tamanho (TAM).

Fonte: elaboração própria.

A maior parte das empresas, quase 57%, apresenta apenas um acionista controlador. Aproximadamente 24% das empresas brasileiras são controladas por acordos de acionistas, e quase 19% têm controle acionário disperso (Tabela 2, Painel B).

Procede-se a uma comparação do nível de adoção de práticas de governança corporativa entre as distintas configurações de controle acionário da empresa (Tabela 2, Painel A). Empresas com controle disperso (DISP) apresentam maior nível de adoção de práticas de governança corporativa (IAPGC), em especial relativas a direitos dos acionistas (DIRSOC) e monitoramento (MONIT) o que indica a maior demanda de acionistas por práticas que fortaleçam seu direito como também que evitem empoderamento excessivo da direção da empresa. Entre empresas com acionista controlador, o controle compartilhado está associado a um melhor nível de governança (IAPGC) do que o controle majoritário (MAJOR), com exceção de mecanismos de monitoramento (MONIT).

Adicionalmente, na Tabela 2, foram analisadas duas práticas de governança corporativa relativas à concentração acionária, indicativas do potencial de conflitos de agência na empresa (Cueto, 2013): concentração de voto (DIRVOT), medida pelo percentual de ações ordinárias que não está em circulação; e excesso de voto (EXCVOT), calculado pela diferença entre o percentual de ações ordinárias que não está em circulação, e o percentual do total de ações que não está em circulação. Verificou-se que estes dois indicadores de concentração acionária são menores nas empresas sem acionista controlador. Comparando empresas com controle compartilhado e majoritário, observou-se que a concentração acionária de empresas com controle majoritário é maior.

Tabela 2 Nível de adoção de práticas de governança corporativa e configuração de controle acionário

| Painel A: Índices de governança corporativa por tipo e controle acionário | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Governança corporativa | Tipo de controle acionário | Teste de diferença de média (t) | |||||||

| DISP | COMP | MAJOR | DISP x COMP | DISP x MAJOR | COMP x MAJOR | ||||

| IAPGC | 0,722 | 0,660 | 0,635 | 9,523 | *** | 13,774 | *** | 4,697 | *** |

| DIRSOC | 0,763 | 0,558 | 0,526 | 23,449 | *** | 27,801 | *** | 4,662 | *** |

| MONIT | 0,690 | 0,613 | 0,619 | 6,72 | *** | 6,582 | *** | -0,665 | |

| INCENT | 0,592 | 0,593 | 0,549 | -0,053 | 5,198 | *** | 5,394 | *** | |

| TRANSP | 0,840 | 0,855 | 0,822 | -1,466 | 1,844 | * | 3,658 | *** | |

| DIRVOT | 0,093 | 0,581 | 0,657 | -34,272 | *** | -44,811 | *** | -5,564 | *** |

| EXCVOT | 0,002 | 0,036 | 0,105 | -5,873 | *** | -14,669 | *** | -7,855 | *** |

| Painel B: Empresas por tipo de controle acionário | |||||||||

| N. empresas | 39 | 49 | 101 | ||||||

| N. observações anuais | 198 (18,77%) | 256 (24,27%) | 601 (56,97%) |

Tipo de controle acionário (PROP): disperso (DISP), compartilhado (COMP) e majoritário (MAJOR). Adoção de práticas de governança corporativa (GOV): índice de adoção de práticas de governança corporativa (IAPGC), mecanismos de proteção aos direitos dos sócios (DIRSOC), mecanismos de monitoramento (MONIT), mecanismos de incentivo gerencial (INCENT), mecanismos de transparência da gestão (TRANSP), concentração de direitos de voto (DIRVOT) e excesso de direitos de voto (EXCVOT). Significância estatística: 10% (*), 5% (**) e 1% (***).

Fonte: elaboração própria.

4.2 Análise de regressão

Na Tabela 3 são apresentados os resultados das estimações em que se analisou a eficácia do sistema de governança corporativa, aproximada pelo efeito direto do nível de adoção de práticas de governança corporativa sobre o valor da empresa, mensurado pelo Q de Tobin (Q). Ali também se mostram os achados relativos ao efeito do tipo de controle acionário sobre o valor da empresa.

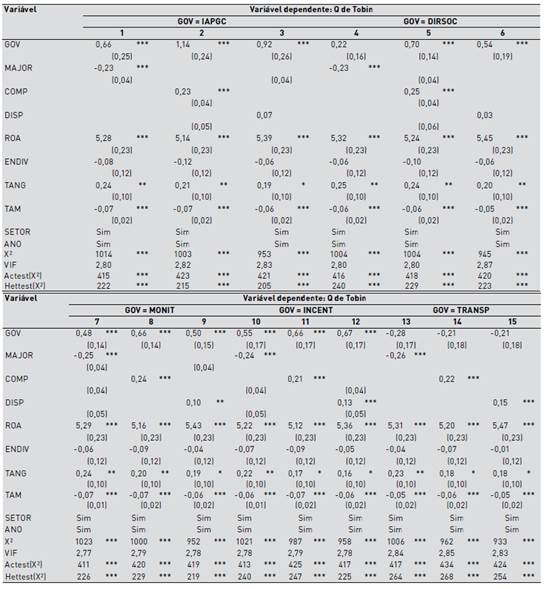

Tabela 3 Adoção de práticas de governança corporativa, controle acionário e valor da empresa

Modelo: VALOR i,j = ꞵ0 + ꞵ1GOV i,j + ꞵ2PROP i,j + ꞵ3ƩCONTR i

Modelagem: Feasible Generalized Least Squares (FGLS). Amostra: Painel desbalanceado de 1055 observações de 160 empresas listadas na B3 no período de 2011 a 2017.

Valor da empresa (VALOR): Q de Tobin (Q). Tipo de controle acionário (PROP): majoritário (MAJOR), compartilhado (COMP) e disperso (DISP). Nível de adoção de práticas de governança corporativa (GOV): índice de adoção de práticas de governança corporativa (IAPGC) e subíndices de adoção de mecanismos de proteção aosdireitos dos sócios (DIRSOC), mecanismos de monitoramento da gerencial (MONIT), mecanismos de incentivo gerencial (INCENT) e mecanismos de transparência da gestão (TRANSP). Variáveis de controle: retorno sobre ativos (ROA), endividamento (ENDIV), tangibilidade (TANG), tamanho (TAM); e variáveis binárias indicativas do setor de atividade (SETOR) e do ano da observação (ANO), cujos coeficientes não foram reportados. Significância estatística: 10% (*), 5% (**) e 1% (***).

Fonte: elaboração própria.

Observa-se que índice de adoção de práticas de governança corporativa (IAPGC) está positivamente relacionado com o valor da empresa, corroborando com o argumento de que um maior nível de adoção de práticas de governança corporativa tem eficácia, uma vez que contribui para a criação de valor para a empresa. Entre os subíndices de governança corporativa, esta relação positiva foi confirmada para mecanismos de proteção dos direitos dos sócios (DIRSOC), monitoramento (MONIT) e incentivo gerencial (INCENT). O nível de adoção de mecanismos de transparência da gestão (TRANSP), entretanto, não apresenta relação com o valor da empresa. Este resultado pode estar relacionado à qualidade dos mecanismos externos de governança que garantam a fiabilidade da informação reportada pelas empresas (Bueno et al., 2018). Em um mercado caracterizado pelo baixo enforcement e fraca proteção legal a investidores (La Porta et al., 2000), a transparência das empresas brasileiras pode ser vista com certa desconfiança por investidores.

Verifica-se, também, que o tipo de controle acionário também apresenta relação com o valor da empresa (Tabela 3). Há uma consistente contribuição positiva do controle compartilhado (COMP) para o valor da empresa, contrariamente ao consistente efeito negativo gerado pelo controle majoritário (MAJOR). Por sua vez, o controle disperso (DISP), embora sem significância estatística em todas as estimações, apresenta efeito positivo sobre o valor da empresa.

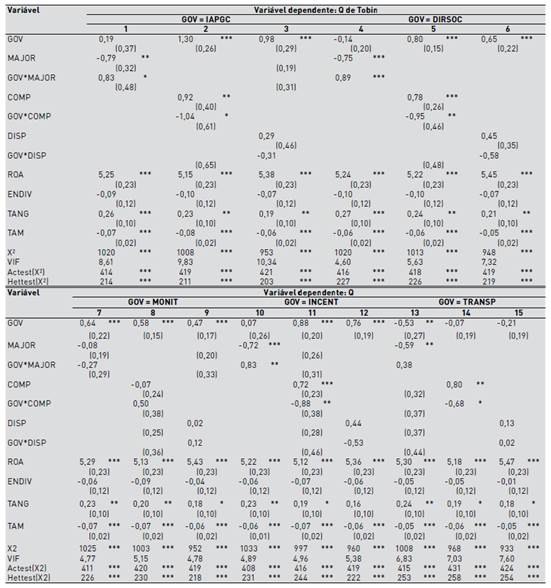

Na Tabela 4 são mostrados os achados das estimações em que se avaliou o efeito moderador do tipo de controle acionário sobre a relação entre o nível de adoção de práticas de governança e o valor de mercado (Q). O controle majoritário (MAJOR), que tem seu poder moderador avaliado através da variável interatuada GOV*MAJOR, modera positivamente a relação entre o nível de adoção de práticas de governança corporativa (IAPGC) e o valor da empresa, como sugerido na Hipótese 1. Este resultado indica que práticas de governança corporativa adotadas por empresas com controle majoritário estão sendo bem apreciadas pelo mercado. Estes mecanismos de governança estão sendo vistos como capazes de reduzir o excesso de poder nas mãos do acionista controlador. Corroborando com esta proposição, observa-se que este efeito está relacionado a mecanismos de proteção aos direitos dos sócios (DIRSOC), além de também estar associado às práticas de incentivo gerencial (INCENT).

O efeito moderador do controle compartilhado, configuração de controle acionário que tem crescido no mercado brasileiro, tem capacidade para moderar negativamente a relação entre o nível de adoção de práticas de governança corporativa (IAPGC) e o valor da empresa, o que é a interpretação do coeficiente negativo da variável interatuada GOV*COMP. Este efeito negativo está em acordo com o efeito sugerido (Hipótese 2) e, no sentido contrário ao proposto e observado para o controle majoritário. Este achado sinaliza que mecanismos de governança em empresas sob controle compartilhado não são tão relevantes para o mercado que, provavelmente, está vendo a configuração de controle compartilhado como um efetivo instrumento de governança capaz de alinhar interesses entre propriedade e gestão. Esta seria uma típica situação de efeito substituição na qual a configuração de controle está sendo capaz de exercer função de governança e, assim, substituí-las. A análise dos subíndices de governança corporativa indica que este efeito está relacionado à menor eficácia de mecanismos de proteção aos direitos dos sócios (DIRSOC), incentivo gerencial (INCENT) e transparência da gestão (TRANSP).

A configuração de controle acionário disperso não se mostrou capaz de moderar a eficácia da governança corporativa como se vê pelo insignificante coeficiente de GOV*DISP e, em desacordo à proposição de que haveria uma interferência positiva (Hipótese 3). Não há evidência que este tipo de controle acionário esteja moderando a relação entre adoção de práticas de governança corporativa e o valor da empresa, seja o índice geral de governança ou levando-se em conta os subíndices relativos a dimensões específicas da governança.

Para as variáveis de controle, observa-se, nas tabelas 3 e 4, que a rentabilidade e a tangibilidade dos ativos aumentam o valor das empresas brasileiras, ao passo que o tamanho é um fator relacionado à perda de valor. Estes resultados estão condizentes com a literatura, uma vez que se esperava que os resultados contábeis fossem refletidos positivamente no valor da empresa, e que o tamanho e a intangibilidade da empresa sinalizassem, para os investidores, maiores custos de agência (Assunção et al., 2017; Nascimento et al., 2018; Silveira et al., 2009). O endividamento, por sua vez, não se mostrou relevante para o valor das empresas analisadas. Esperava-se que a dívida representasse maior probabilidade de conflitos e custos de agência, reduzindo o valor da empresa (Nascimento et al., 2018).

Com relação a importantes aspectos metodológicos, verifica-se que os testes realizados deram suporte às estimações realizadas, nos modelos exibidos nas Tabelas 3 e 4, especificamente, o teste Χ2, o teste de multicolinearidade (VIF), o teste Cumby-Huizinga (actest) de presença de autocorrelação serial, e o teste Breusch-Pagan (hettest), de heterocedasticidade dos resíduos. Observou-se um aumento dos VIFs apenas nas estimações dos modelos que contêm as variáveis interativas, o que é algo esperado em modelos para teste de efeito moderador, devido à correlação com as variáveis originais (Hair et al., 2009).

Como teste de robustez, foram processadas estimações alterando a variável dependente para o logaritmo natural do valor da empresa (enterprisevalue). Os resultados, não-reportados devido a limitação de espaço, foram qualitativamente iguais aos das estimações em que se utilizou o Q de Tobin como proxy de valor da empresa, e estão à disposição de quem solicitá-los.

4.3 Discussão de resultados

Neste trabalho, buscou-se investigar se a relação entre a adoção de práticas de governança corporativa e o valor da empresa - relação esta indicativa da eficácia do sistema de governança corporativa - é contingenciada pelo tipo de controle acionário da empresa brasileira. De fato, os resultados indicaram que o tipo de controle acionário das empresas atuantes no mercado de capitais brasileiro (majoritário, compartilhado ou disperso) interfere na natureza e na magnitude dos conflitos de agência. Assim, os resultados indicam que a configuração do controle acionário influencia os propostos benefícios decorrentes da adoção de práticas de governança corporativa, ou seja, que a configuração do controle acionário é fator contingencial para a eficácia do sistema de governança corporativa.

Empresas com controle majoritário apresentam maior concentração de direitos de voto e excesso de direitos de voto, o que favorece conflitos de agência entre acionista controlador e minoritários, decorrentes do efeito expropriação (Cueto, 2013; Renders & Gaeremynck, 2012). O nível de adoção de práticas de governança corporativa nas empresas com controle majoritário é inferior àquele de empresas com controle disperso e compartilhado, o que eleva ainda mais o risco de expropriação de acionistas minoritários (Bozec & Bozec, 2007). A relação do controle majoritário com a redução do valor de mercado, reforça o argumento de que os custos de agência são maiores quando há um acionista majoritário (Crisóstomo et al., 2022).

O controle majoritário é uma configuração de controle acionário que se mostra capaz de elevar a eficácia do sistema de governança corporativa, considerando que este tipo de controle potencializa a relação entre a adoção de práticas de governança corporativa com o valor de mercado. Este achado, corrobora com o argumento de que a eficácia da adoção de práticas de governança é maior nas empresas que apresentam conflitos de agência do tipo principal-principal mais severos (Hipótese 1) (Renders & Gaeremynck, 2012). O menor nível de adoção de mecanismos de proteção aos direitos dos acionistas e de incentivo gerencial sinaliza para o efeito expropriação, em que o acionista controlador reduz a qualidade da estrutura de governança da empresa para facilitar o usufruto de benefícios privados (Bozec & Bozec, 2007). Por sua vez, o efeito positivo do controle majoritário sobre a relação entre estas práticas e o valor da empresa indica que o mercado aprecia positivamente a adoção de práticas de governança que sejam capazes de reduzir a propensão do controlador ao uso de benefícios privados de controle. A maior possibilidade de conflitos de agência nessas empresas torna mais necessária e útil a adoção de práticas de governança corporativa que é mais demandada pelo mercado (Renders & Gaeremynck, 2012); em especial os mecanismos de governança relativos à proteção dos direitos dos acionistas e incentivo gerencial. A literatura empírica anterior já apontava para a maior eficácia de mecanismos de governança corporativa em empresas com controle majoritário (Desender et al., 2013; Renders & Gaeremynck, 2012).

Tabela 4 Controle acionário e eficácia da adoção de práticas de governança corporativa

Modelo: VALOR i,j = ꞵ 0 + ꞵ 1 GOV i,j + ꞵ 2 PROP i,j + ꞵ 3[GOV * PROP] i,j + ꞵ 4ƩCONTR i

Modelagem: Feasible Generalized Least Squares (FGLS). Amostra: Painel desbalanceado de 1055 observações de 160 empresas listadas na B3 no período de 2011 a 2017.

Valor da empresa (VALOR): Q de Tobin (Q). Tipo de controle acionário (PROP): majoritário (MAJOR), compartilhado (COMP) e disperso (DISP). Nível de adoção de práticas de governança corporativa (GOV): índice de adoção de práticas de governança corporativa (IAPGC) e subíndices de adoção de mecanismos de proteção aosdireitos dos sócios (DIRSOC), mecanismos de monitoramento da gerencial (MONIT), mecanismos de incentivo gerencial (INCENT) e mecanismos de transparência da gestão (TRANSP). Interação entre nível de adoção de práticas de governança corporativa e controle acionário (GOV*PROP): variáveis interativas de GOV com PROP (GOV*MAJOR, GOV*COMP e GOV*DISP). Variáveis de controle: retorno sobre ativos (ROA), endividamento (ENDIV), tangibilidade (TANG), tamanho (TAM); e variáveis binárias indicativas do setor de atividade (SETOR) e do ano da observação (ANO), cujos coeficientes não foram reportados. Significância estatística: 10% (*), 5% (**) e 1% (***).

Fonte: elaboração própria.

A configuração de controle acionário na forma de controle compartilhado está relacionada ao incremento do valor de mercado, o que corrobora a literatura anterior e pode ser um indicativo de redução de conflitos de agência (Carvalhal, 2012; Silva et al., 2018). Ademais, a análise descritiva revelou que o excesso de direitos de voto e o nível de adoção de práticas de governança corporativa é menor em empresas controladas por acordo de acionistas do que em empresas com controle disperso, mas superior a empresas com controle majoritário, resultado semelhante ao encontrado anteriormente no Brasil (Crisóstomo & Brandão, 2019). Teoricamente, empresas com controle compartilhado têm atributos que podem reduzir conflitos de agência (Claessens et al., 2002; Leal & Silva, 2008): a presença de um grupo de controle gera o efeito incentivo que mitiga conflitos de agência com gestores. Além disso, as divergências entre os acionistas que compõem este grupo de controle reduzem a possibilidade de expropriação da riqueza de acionistas minoritários.

Em empresas com controle compartilhado observa-se um efeito negativo deste tipo de controle acionário sobre a eficácia do sistema de governança corporativa que se deduz a partir do efeito negativo causado na relação entre o nível de adoção de boas práticas de governança e o valor da empresa (Hipótese 2). O efeito da adoção das práticas de governança corporativa sobre o valor de empresas com controle compartilhado é menor do que aquele observado em empresas com outros tipos de controle acionário, indicando que o controle compartilhado pode estar funcionando como um mecanismo substituto de governança corporativa: o monitoramento mútuo entre os acionistas que compõem o grupo de controle pode ser visto como um mecanismo adicional de governança corporativa (Baglioni, 2011; Leal & Silva, 2008), compensando a menor participação de acionistas minoritários e as políticas de incentivo gerencial mais simplificadas. Sob o enfoque da Teoria da Agência, o controle compartilhado é uma forma de configuração de controle, importante atributo da estrutura de propriedade, que tem potencial para minimizar os conflitos de agência (Claessens et al., 2002; Leal & Silva, 2008), o que diminui o papel das práticas de governança corporativa na busca de redução de conflitos de interesse e aumento do valor da empresa. A literatura já sinalizava que o compartilhamento do controle pode reduzir a relação entre práticas de governança e valor da empresa brasileira (Andrade et al., 2014, 2017).

Empresas com controle disperso são mais suscetíveis a conflitos de agência entre acionistas e gestores, dada a baixa concentração de direitos de voto e de excesso de voto, que reduz o poder e o incentivo dos principais acionistas em monitorar os gestores (Desender et al., 2013). Em um mercado caracterizado por conflitos de agência do tipo principal-principal, a menor concentração acionária é uma característica das empresas com controle disperso que mitiga estes conflitos, o que ajuda a explicar a relação positiva deste tipo de controle acionário com o valor de mercado. Por outro lado, estas empresas apresentam maior nível de adoção de práticas de governança cor-porativa, em especial práticas relacionadas à proteção dos direitos dos acionistas e monitoramento. A dificuldade de monitoramento direto por parte de acionistas dispersos dá maior poder de decisão aos gestores, o que aumenta a necessidade de mecanismos de governança corporativa que disciplinem a atuação da direção executiva da empresa (Bebchuk & Hamdani, 2009).

O controle disperso não se mostra capaz de interferir na eficácia da governança corporativa contrariando a hipótese de que há uma moderação positiva (Hipótese 3). Assim, a relação entre o nível de adoção de práticas de governança corporativa e o valor das empresas brasileiras não é moderado pela configuração de controle acionário caracterizada com controle disperso. O argumento de que a dispersão do capital pode suscitar maior empoderamen-to da direção da empresa e incrementar a possibilidade de entrincheiramento gerencial não é amparado por este resultado. Em um país onde predominam empresas com controle definido ( Crisóstomo & Brandão, 2019), as práticas de governança corporativa recomendadas para as empresas podem ser mais eficazes em alinhar conflitos de interesses entre acionistas controladores e minoritários, não sendo eficazes em empresas em que estes conflitos são inexistentes.

Em síntese, a pesquisa mostra que no mercado bursátil brasileiro ainda predominam empresas com controle definido (compartilhado e majoritário), configuração acionária que favorece a existência de conflitos de agência do tipo principal-principal. A literatura clássica sobre Teoria da Agência argumenta que a alta concentração de direitos de voto e o excesso de direito de voto dos acionistas controladores, características encontradas nas empresas com controle majoritário, estão relacionados ao maior risco de expropriação de acionistas minoritários (Claessens & Fan, 2002). Com menores índices de concentração acionária, como ocorre nas empresas com controle compartilhado, a presença de grupos de acionistas controladores favorece o alinhamento de interesse acionistas, pelo maior monitoramento (Lozano et al., 2016). Neste sentido, os resultados da pesquisa corroboram com a argumentação de que a adoção de práticas de governança corporativa é mais eficaz nas empresas em que há um único acionista controlador, e de que o compartilhamento do controle acionário, ao reduzir a concentração de poder nas mãos de um único acionista, pode funcionar como um substituto de outros mecanismos de governança corporativa. O controle disperso, menos comum nas empresas brasileiras, pode mitigar conflitos entre acionistas, mas eleva o risco de conflitos entre acionistas e gestores decorrentes do entrincheiramento gerencial (Bebchuk & Hamdani, 2009). Entretanto, por não ser evidenciado efeito moderador do controle disperso na relação entre adoção de práticas de governança corporativa e o valor da empresa, infere-se que o risco de entrincheiramento gerencial não está potencializando a eficácia da adoção de práticas de governança corporativa nas empresas brasileiras.

5. Conclusão

Os resultados da pesquisa corroboram o argumento de que a eficácia da adoção de práticas de governança corporativa é contingenciada pelo tipo de controle acionário da empresa brasileira. Acionistas controladores depreciam a adoção de práticas de governança corporativa, em relação a empresas com controle disperso. O tipo de controle acionário é relevante para o valor de mercado da empresa. E a eficácia da adoção de práticas de governança, identificada pelo aumento do valor de mercado, é maior nas empresas com controle majoritário, sinalizando que o mercado demanda e valoriza o avanço da qualidade do sistema de governança corporativa nestas empresas. Por outro lado, esta eficácia é inferior em empresas com controle compartilhado, indicando que o mercado aprecia muito positivamente esta configuração de controle acionário considerando-a efetiva, como um relevante instrumento de governança, e exigindo menos destas empresas um diversificado elenco de práticas de governança.

Outros achados do trabalho também devem ser destacados. As consequências do controle compartilhado para a governança corporativa das empresas ainda são pouco conhecidas, tendo a literatura apontado pontos positivos e negativos. Os resultados deste trabalho agregam a esta discussão, indicando que, no mercado brasileiro, o valor de mercado é maior nas empresas com controle compartilhado. Ademais, a eficácia da adoção de práticas de governança corporativa nestas empresas é inferior. Estas evidências deixam um questionamento sobre a possibilidade do controle compartilhado ser mais benéfico para a governança corporativa em mercados que oferecem pouca proteção legal aos acionistas, uma vez que este tipo de configuração de controle acionário parece ser capaz de mitigar conflitos de agência do tipo principal-agente e reduzir a possibilidade de expropriação de acionistas minoritários.

A presença de um acionista majoritário, com alta concentração de direitos de voto e excesso de direitos de voto em relação a direitos de fluxo de caixa, favorece a expropriação da riqueza de minoritários através de benefícios privados do controle. Os resultados trazem indícios de que esta estrutura de propriedade, caracterizada pela presença do acionista majoritário, realmente é prejudicial à governança das empresas ao observar-se alguns elementos nesta realidade: menor índice de adoção e maior eficácia de práticas de governança corporativa, e menor valor de mercado. Por representarem a maior parcela das empresas de capital aberto, o desenvolvimento do mercado de capitais brasileiro passa pela criação de mecanismos externos que promovam a melhoria da governança corporativa de empresas com controle majoritário.

O trabalho apresenta contribuições teóricas, metodológicas e organizacionais. No campo teórico, os resultados corroboram com a abordagem contingencial da governança corporativa, indicando que a eficácia da adoção de práticas de governança corporativa depende de fatores contingenciais do ambiente organizacional. Metodologicamente, o controle acionário foi categorizado de acordo com o tipo e a magnitude dos conflitos de agência; e o nível de adoção de práticas de governança corporativa foi medido por meio de um índice geral e por subíndices que podem ajudar na compreensão das diferentes dimensões da governança corporativa. No campo organizacional, a pesquisa levanta questionamentos sobre a proposição de práticas de boa governança universais, que não consideram as características específicas das empresas. Estudos mais aprofundados podem indicar um conjunto de mecanismos que se adeque a cada tipo de controle acionário, gerando códigos de boa governança mais específicos. Além de contribuir para a melhoria efetiva da governança corporativa das empresas. Isto pode evitar gastos com mecanismos de governança inadequados que são implementados apenas por serem recomendados em códigos de boa governança, sem serem eficazes.

O trabalho apresenta limitações que devem ser ressaltadas. A utilização apenas dos pressupostos da Teoria da Agência para a construção das hipóteses restringiu a análise dos resultados, uma vez que outras teorias organizacionais podem explicar o papel contingencial do controle acionário. Metodologicamente, a amostra não-probabilística dos resultados, prejudica a generalização destes.

Futuras pesquisas podem ser realizadas com métodos alternativos, a fim de confrontar seus resultados e mitigar as limitações metodológicas da presente pesquisa. Também pode-se analisar o efeito contingencial de outros atributos da estrutura de propriedade sobre a eficácia da governança corporativa. Para avançar na análise da abordagem contingencial da governança corporativa, pode-se investigar o efeito de outros atributos corporativos sobre a eficácia da governança corporativa, bem como buscar outras teorias organizacionais que ajudem a compreender esta abordagem, como uma visão baseada em recursos e a partir da teoria dos custos de transação.