Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista de Estudios Sociales

versão impressa ISSN 0123-885X

rev.estud.soc. n.37 Bogotá set./dez. 2010

Corrupción y desigualdad en la Unión Europea

Luis Antonio Trejo Fuentes

El presente artículo forma parte de un proyecto de investigación independiente denominado: "El cambio en los valores en las sociedades modernas y sus procesos de legitimación".

Ingeniero Civil Industrial, MSc. de la Ingeniería, Universidad de Santiago de Chile. Actualmente finaliza su doctorado en sociología en la Universidad de Barcelona, es investigador del Departamento de Ingeniería Industrial de la Universidad de Santiago de Chile y forma parte del Departamento de Teoría Sociológica, Filosofía del Derecho y Metodología de las Ciencias Sociales de la Universidad de Barcelona. Coautor con María Santander del artículo Technology as 'a Human Practice with Social Meaning'. A New Scenery for Engineering Education. European Journal of Engineering Education 31, No. 4: 437-447. Correo electrónico: ltrejofu7@alumnes.ub.edu.

RESUMEN

La confianza en la actuación de un gobierno es el ámbito principal de este estudio, incluidas la percepción de la corrupción que los distintos agentes tienen sobre la acción de los estados de la Unión Europea (UE) y su relación con las políticas distributivas. ¿Son los estados con más recursos inmunes a la corrupción? ¿Existe relación alguna entre la desigualdad de ingresos y el nivel de corrupción en un país? ¿Son menos corruptos los países con Estados de Bienestar fuertes o con políticas de corte socialdemócrata? En este estudio se revisarán éstas y otras interrogantes, por medio de una revisión teórica y un análisis cuantitativo de corte transversal, basado en datos provenientes del estudio de Gobernanza del Banco Mundial, que dará cuenta de la necesidad de que las políticas públicas consideren la corrupción como un factor importante, además de una autorregulación efectiva por parte de las empresas.

PALABRAS CLAVE

Corrupción, desigualdad del ingreso, Estado de Bienestar, Unión Europea.

Corruption and Inequality in the European Unión

ABSTRACT

The central focus on this study is trust in government, including the perception of corruption that different groups have regarding the relationships between the actions of European Union-member states and their distributive policies. Are states with more resources immune to corruption? Is there a relationship between income inequality and the level of corruption in a country? Are countries with strong welfare states or with social-democratic policies less corrupt? This article reviews these and other questions theoretically and through a quantitative, cross-sectional analysis based on data from a governance study by the World Bank. It shows the importance of taking corruption into account, as well as effective self-regulation by corporations, in the design of public policies.

KEY WORDS

Corruption, Income Inequality, Welfare State, European Unión.

Corrupção e desigualdade na União Europeia

RESUMO

A confança na atuacão de um governo é o âmbito principal deste estudo, incluídas a percepção da corrupção que os distintos agentes têm sobre a ação dos estados da União Europeia (UE) e sua relação com as políticas distributivas. Será que os estados com mais recursos são imunes á corrupção? Existe alguma relação entre a desigualdade de renda e o nível de corrupção em um país? São menos corruptos os países com estados de bem-estar fortes ou com políticas de corte sócio-democrata? Neste estudo, serão revisadas estas e outras questões, pode meio de urna revisão teórica e de urna análise quantitativa de corte transversal, com base em dados provenientes do estudo de Governança do Banco Mundial, que dará conta da necessidade de que as políticas públicas considerem a corrupção como um fator importante, além de urna auto-regulação eficaz por parte das empresas.

PALAVRAS CHAVE

Corrupção, desigualdade de renda, estado de bem-estar, União Europeia

La corrupción ha acompañado el devenir del ser humano desde siempre: en la política, en los actos de gobierno, en el mercado y en la vida social (Malem 2002; Elliot 2001), pero también lo ha sido su lucha y repudio. Sin embargo, el combate contra la corrupción se ha convertido en una tarea internacional mancomunada, desde los escándalos internacionales de extorsión en los años setenta, la consiguiente aprobación de la Ley de Prácticas Corruptas en el Extranjero (LPCE), por parte de Estados Unidos, y la serie de escándalos que le siguieron en la década de 1990, hechos que obligaron a una respuesta enérgica por parte de algunas de las más importantes organizaciones internacionales, gubernamentales y no gubernamentales. El Banco Mundial (World Bank), la Organización para la Cooperación y el Desarrollo Económico (OCDE), Transparencia Internacional y la Cámara de Comercio Internacional (CCI), hoy en día son sólo algunas de las organizaciones que están realizando esfuerzos para atacar y concientizar sobre este problema, a través de la generación de informes, compromisos y declaración de intenciones (CCI 2005; Elliot 2001; Rose-Ackerman 2009; Malem 2002).

¿Qué es corrupción? ¿Cómo medirla o cuantificarla? ¿Cuáles son sus causas y efectos sociales, políticos y económicos? ¿Cómo relacionarla, acotarla y combatirla? Son algunos de los interrogantes que se han intentado dilucidar con anterioridad en otros estudios. Esta investigación intentará retomar estas discusiones, a partir de un estudio comparativo centrado en la Unión Europea (UE), relacionando cuantitativamente variables estructurales de la economía —en especial, la desigualdad eco-nómica— con la corrupción, esta última representada por la variable Control de la Corrupción, que procede del Estudio de Gobernanza1 del Banco Mundial (2008), para luego analizar una posible solución, respecto de la oferta —derivado de lo público y lo privado—, que establezca cierto grado de obligatoriedad en la autorregulación empresarial.

Corrupción y confianza

Algunos estudios centran el análisis sobre la corrupción en lo público, en especial, en la interfaz de los sectores público y privado (Rose-Ackerman 2001); sin embargo, la corrupción puede ocurrir en cualquier momento y lugar, ya sea que una empresa realice una colusión con algún proveedor para dejar, de manera ilegal, fuera del mercado a algún tercero o para establecer distorsiones de precios que aumenten sus beneficios, ya sea que un funcionario haga uso de información privilegiada para mejorar su situación o que político abuse de su posición, a fin de obtener beneficios para sí o para terceros. Si bien muchos de estos actos poseen ya una denominación particular en las distintas legislaciones o en normas ético-morales no escritas —soborno, cohecho, extorsión, prevaricación, abuso de poder, colusión, elusión, etc.—, siguen siendo, en sí mismos, actos corruptos.

Tal como menciona Jorge Malem (2002), los actos corruptos reúnen en sí una serie de características: primero, la violación de alguna regla, de un deber posicional —lo cual implica la existencia de un sistema normativo que sirve de referencia—; segundo, "los actos de corrupción están siempre vinculados a la expectativa de obtener un beneficio extraposicional" (Malem 2002, 33) o a la evitación de un coste que ponga en riesgo la posición presente o futura; y por último, dichos actos están envueltos en un halo de secreto o discreción, incluso cuando no existe una acción penal definida en su contra.

Los actos corruptos pueden ser definidos, entonces, como "aquellos que constituyen la violación, activa o pasiva, de un deber posicional o del incumplimiento de alguna función específica realizados en un marco de discreción con el objeto de obtener un beneficio extra-posicional, cualquiera sea su naturaleza" (Malem 2002, 35); por lo que dicho acto se presenta como un quiebre en la confianza que se ha depositado en un individuo o institución, que actúan de manera desleal, en pro de su beneficio.

El concepto de confianza es un término abstracto. Para algunos teóricos del capital social, la confianza guarda relación con la toma de una o varias decisiones bajo condiciones de riesgo; por tanto, "[...] aquel que se enfrenta a la decisión de confiar o no en otro no está seguro de si esa persona será o no digna de confianza" (Herreros 2002), donde, a pesar de desconocer las probabilidades objetivas de lo digno de confianza, el que toma la decisión puede formarse ciertas expectativas de la acción de aquel en el cual ha confiado.

Para Piotr Sztompka (2003) la confianza es una apuesta por las acciones contingentes futuras de otros, en las cuales se reúnen dos componentes principales: creencias y compromisos. Cuando dicha confianza se rompe, en particular al quebrase los compromisos que una posición determinada conlleva, se destrozan los cimientos de la sociedad contemporánea, aquel recurso cultural necesario para el funcionamiento viable de la sociedad (Sztompka 1999; Sztompka 2003), influyendo negativamente a distintos niveles, tanto económicos y sociales, como políticos (Elliot 2001; Malem 2002; Rose-Ackerman 2009; CCI 2005).

Medidas de corrupción: el banco mundial

Los índices actuales de corrupción se basan, en general, en respuestas a cuestionarios de carácter subjetivo, por tratarse de percepciones respecto de la experiencia del entrevistado ante distintos actos de corrupción, por lo que en algunos casos adolecen de extrema generalidad, de no poder diferenciar entre corrupción de alto y bajo nivel, entre corrupción bien o mal organizada (Mauro 2001), o entre fuentes de corrupción (extranjeras o nacionales); además, se hace uso de variables ex post, como el número de casos de corrupción, variable que puede ser representativa tanto de un nivel de corrupción dado como del grado de control existente en un Estado o ejercido por un poder determinado. A pesar de esto, y como el mismo Mauro (2001) afirma, no por ello dejan de ser de interés, ya que los distintos índices arrojan altas correlaciones entre sí, lo que asegura cierto nivel de consenso en el cúmulo de información que entregan.

A pesar de lo clandestino del término, para el Banco Mundial existe una serie de acercamientos que permiten medir la corrupción (Kaufmann, Kraay y Mastruzzi 2006); por ejemplo, la recolección de las opiniones provenientes de los Stakeholders ("la parte interesada"), o la medición a través del análisis de las barreras o incentivos de un Estado para impedir o facilitar la corrupción, entre otros; información que esta organización ha recogido en su variable control de la corrupción, al incorporar encuestas con preguntas como "¿es extensa la corrupción en el gobierno?, ¿es frecuente que las firmas realicen pagos adicionales en temas que las relacionan con el aparato del Estado?"; o agregando información objetiva, como el número de casos de corrupción, etcétera (Kaufmann, Kraay y Mastruzzi 2007).

Para el Banco Mundial, entonces, la variable control de la corrupción mide el grado de independencia del Estado para ejercer su acción sin intervención de élites y de intereses privados, incluidas formas pequeñas y grandes de corrupción (Banco Mundial 2008; Bardhan 1997). Esta variable es un indicador compuesto de otros indicadores, que ponderados y agregados han permitido la constitución de un indicador con valores que fluctúan entre -2,5 y +2,5, siendo los estados con un mayor control de la corrupción aquellos que puntúan cerca de la cota superior.

Corrupción y desigualdad en la UE

Para Susan Rose-Ackerman (2001, 60) "la corrupción puede producir ineficiencia y falta de equidad. Puede socavar la legitimidad del Estado". Este hecho es a primera luz indiscutible; sin embargo, es necesario reconocer que la corrupción es perse una fuente de desigualdad, pues crea una separación entre quienes tienen poder para actuar, decidir u obligar, y los que no; o entre aquellos que poseen dinero y pueden hacer uso discrecional de él, y aquellos que sólo dependen de la ley para cumplir sus objetivos y de un Estado para salvaguardar su libertad negativa. Es éste el gran riesgo de la corrupción, pues, como dice Etzioni (2001, 92) "pocas cuestiones relativas al adecuado equilibrio entre mercado y Estado son tan importantes como la tarea de evitar que aquellos que detentan el poder económico concentren también el poder político pues rompen la confianza sobre aquellos que toman las decisiones y la credibilidad de cualquier sistema de representación"; y esta fuente de inequidad, de usurpación de la libertad y de la igualdad ante la ley, es aún más grave que las consecuencias económicas que puedan derivarse de cualquier acto de corrupción.

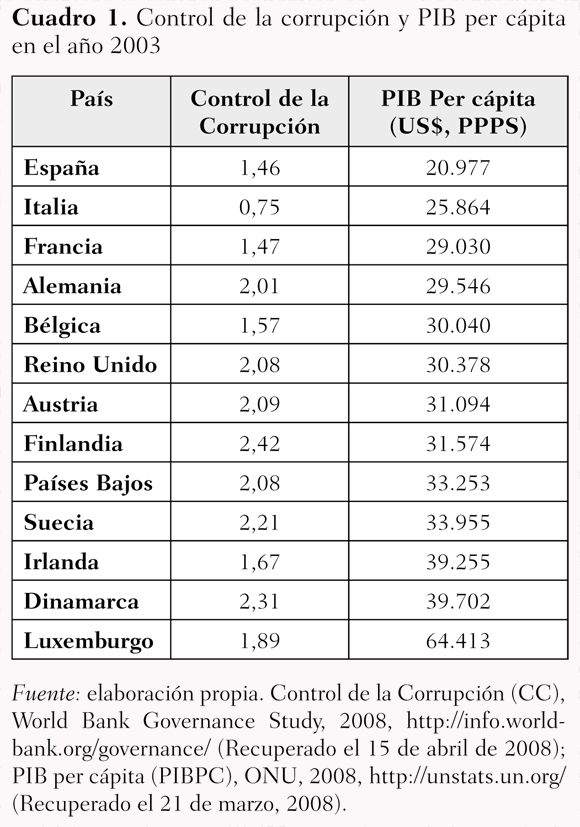

Muchos estudios empíricos se centran en las consecuencias adversas de la corrupción, en particular, en la disminución del crecimiento económico; si bien no entregan datos concluyentes (Mauro 2001), sí han permitido un acercamiento a una serie de interrogantes, en especial al reconocimiento de qué es causa y qué es efecto de la corrupción. ¿Son los factores económicos de una nación y la política de distribución del ingreso factores relevantes en la corrupción de un Estado? ¿Qué ocurre cuando se está en presencia de un país con un nivel de ingresos alto: es aliciente o no para la corrupción? ¿Son inmunes a ésta los estados con controles más fuertes? El Cuadro 1 muestra los principales países de la UE (PIB per cápita) que en 2003 se encontraban dentro del 10% de países con mejor índice en el control de la corrupción (Banco Mundial 2008); no obstante, existen diferencias entre ellos, no sólo en el control de la corrupción, sino también en factores como la distribución del ingreso y el nivel de presión sobre el capital. La hipótesis de este estudio es que las variables estructurales de una economía —aquellas por las cuales se establece la sanidad económica de un Estado, el nivel de presión sobre el capital y los niveles de desigualdad en la distribución del ingreso— explican la variabilidad del nivel de control de la corrupción en dichos países, donde aquellos con mejores condiciones estructurales y de distribución del ingreso, y con Estados que ejercen una mayor presión sobre el capital (ya sea por razones políticas y/o históricas), presentan un mayor índice relativo de control de la corrupción.

Para realizar este estudio se recoge una serie de variables (independientes) que definen la estructura económica y de desigualdad de ingreso de un país, a pesar de las deficiencias que presenta cualquier estudio cuantitativo de series provenientes de cortes transversales, particularmente al intentar buscar algún grado de causalidad para explicar fenómenos sociales complejos. Sin embargo, existen series de datos que pueden entregar un acercamiento a dichos fenómenos, como son: el PIB per cápita (PIBPC, producto interno bruto per cápita), medido en dólares PPP (por su sigla en inglés; paridad de poder adquisitivo).

Es el producto interno del país dividido entre la población, en US$ y con base en precios actuales, y la paridad de poder adquisitivo; la distribución S80/S20 de desigualdad de ingreso (S80/S20) es una medida de desigualdad que se obtiene dividiendo el 20% de la población con mayores ingresos entre el 20% de la población con menos ingresos: a mayor valor del índice, mayor desigualdad relativa; la inflación (INFLA), a través del índice de precios al consumidor armonizado (HCIP). La medida del estado de la economía de una nación, con base en el valor o poder adquisitivo de una moneda, que corresponde al aumento sostenido y generalizado del nivel de precios de bienes y servicios, medido frente a un poder adquisitivo estable, se calcula como una variación porcentual del precio promedio de bienes y servicios que un consumidor tipo debe cancelar en dos períodos; la tasa de desempleo (DESEM), calculada como porcentaje del total de la fuerza de trabajo; y el gasto total en protección social (GPS) a precios actuales y como porcentaje del PIB. El gasto en protección social contiene los beneficios sociales, que consisten en transferencias, en efectivo o en bienes, a los hogares y a los individuos para relevarlos de la carga de un sistema definido de riesgos o de necesidades; incluye, además, los costes administrativos y otros gastos; la tasa de impuestos implícita en el trabajo (PITRAB) se define como la suma de todos los impuestos indirectos y los empleados en las contribuciones sociales que los empleadores imponen en la renta del trabajo, dividida entre la remuneración total de los empleados que trabajan en el territorio económico, la que se considerará como medida sumaria aproximada de la presión fiscal media sobre la renta del trabajo en la economía; y el déficit gubernamental (DEFGUB, % PIB déficit [-]/superávit [+]).

El déficit/superávit públicos se define en el tratado de Maastricht como los préstamos netos/préstamos del gobierno general, según el sistema europeo de las cuentas (ESA95); la población total (POBTOT) en millones de habitantes, como variable clasificatoria y de análisis; la variable ideología política en el poder, que es una variable dicotómica (dummy), que considera el régimen ideológico predominante en el país, ya sea estableciendo la posición o militancia política del presidente o primer ministro, o, en su defecto, el partido dominante, cuando se trata de monarquías constitucionales, siendo 1 para la preeminencia de la socialdemocracia en el poder o 0 en el caso de conservadores-liberales. Por último, la variable dependiente, el indicador control de la corrupción (CC) del Banco Mundial, sólo que para efectos prácticos de visualización y comparación se ha multiplicado por un factor (10). El Cuadro 2 presenta los datos de cada variable de los 27 países de la UE para el año 2003.

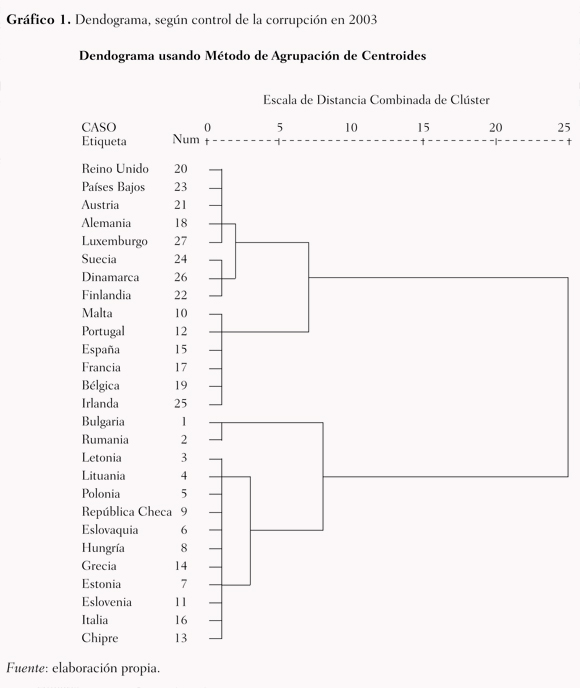

Al realizar un análisis de similitudes en función de la variable dependiente (control de la corrupción), a fin de encontrar grupos de características similares entre los países de la UE, se obtiene el dendograma del Gráfico 1.

El Gráfico 1 muestra dos brazos principales; el inferior aglomera a los países de Europa del este, países que estuvieron bajo la influencia de la Unión Soviética, con índices de control de la corrupción por debajo de los 10 puntos, siendo los más bajos Bulgaria y Rumanía, ambos países de mayoría religiosa ortodoxa y gobiernos socialdemócratas. El primero se aleja de la influencia del bloque soviético en 1990, uniéndose a la OTAN en 2004 y a la UE el 1 de enero de 2007; Rumanía, por su parte, tiene sus primeras elecciones democráticas en 1990 y en 2003 se enfrentaba a las divergencias entre su presidente, Ion Iliescu, y su primer ministro, Adriá Nastase, en la búsqueda del ingreso a la OTAN y a la UE. Llama la atención en esta rama del dendograma la inclusión de Grecia e Italia. El caso de Grecia guarda analogía, en parte, con la percepción de las políticas corruptas o indolentes del PASOK (Movimiento Socialista Panhelénico), con casi 20 años en el poder, en relación con la lucha antiterrorista, principalmente en la desarticulación del grupo terrorista de ultraiz quierda EO-17N (Epanastatiki Organosi 17 Noemuri u Organización Revolucionaria Diecisiete de Noviembre), que venía operando desde 1975 y que concluye sólo en diciembre de 2003 con el juicio a seis cabecillas de la banda, que, sumado a otros hechos, pueden ser considerados como factores determinantes en el bajo puntaje de la variable control de la corrupción. Italia, por otro lado, presenta una larga tradición de corrupción grande y pequeña, en particular, en aquellos casos relacionados con la mafia, el soborno, el uso indebido de fondos o la falta de transparencia en el financiamiento de partidos políticos; algunos hechos conocidos son, por ejemplo, los datos surgidos del proceso "manos limpias", en 1993; el gran proceso de la justicia milanesa, que puso en tela de juicio la conducta ilegítima de 2.662 sospechosos, entre ellos, los ex primeros ministros Bettino Craxi y Giulio Andreotti, o las continuas comparecencias de Berlusconi ante la justicia, por presuntos delitos de soborno, que —junto a la oposición popular por el envío de tropas italianas a Irak y el fraude de la empresa Parmalat, que en 2004 generó pérdidas por unos 30.000 millones de euros a unos 800.000 accionistas italianos (Agencia EFE 2004)— explicarían el bajo índice de Italia en control de la corrupción.

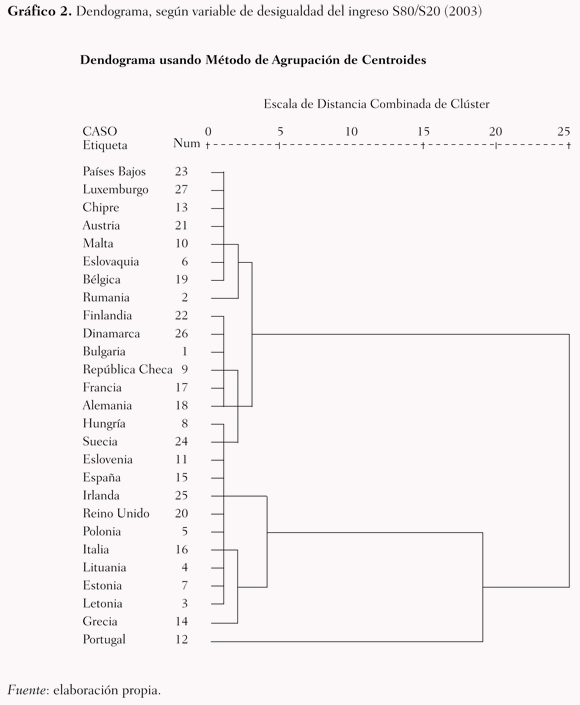

La otra rama principal del dendograma (ver el Gráfico 1) presenta dos árboles centrales. El primero, de abajo hacia arriba, reúne a seis países de tradición cristiana (Malta, Portugal, España, Francia, Bélgica e Irlanda), principalmente católica, con el consiguiente peso histórico del corporati vismo católico derivado de la Rerum novarum (1891) y del Quadragesimo Anno (1931). El segundo bloque presenta dos subbloques; el primero de arriba hacia abajo, con países también de preeminencia cristiana pero con un mayor peso protestante, salvo Austria, Alemania y Luxemburgo, de tradición histórica conservadora de corte católico en la provisión de protección social, y el Reino Unido, más liberal, con un neoconservadurismo o un Estado de Bienestar residual. Por último, se encuentran los tres países con mejores índices en el control de la corrupción: Suecia, Dinamarca y Finlandia —estos dos últimos países con una tradición religiosa de preeminencia luterana, y Suecia, con una mayoría de la población perteneciente a la Iglesia estatal protestante, pero que posee poca injerencia en la política sueca actual—; éstos son los denominados modelos corporativistas socialdemócratas del bienestar (Esping-Andersen 1993; Mishra 1993; Hobsbawm 2000), que se basan en una activa relación de cooperación entre el Estado, las empresas y los sindicatos, y cuyas políticas van más allá del núcleo socialdemócrata. ¿Pero existirá alguna relación entre esta clasificación y la clasificación por medio de la distribución del ingreso? El dendograma del gráfico 2 muestra la estructura arborescente correspondiente a la variable desigualdad del ingreso (distribución S80/S20) (Ver el Gráfico 2).

El Gráfico 2 presenta una estructura diferente al dendograma basado en la variable control de la corrupción; de acuerdo a la distribución del ingreso, los países más igualitarios —donde el quintil más rico es, como máximo, 3,6 veces mayor que el quintil más pobre— tienen una historia moderna predominantemente socialdemó-crata (Hungría, Suecia y Eslovenia), los tres países con una población que para el año 2003 no superaba los 10 millones de habitantes, pero sólo uno de ellos, Suecia, posee uno de los PIB per cápita más altos (US$33.955), y es el único cuya religión predominante no es la católica romana, y es, además, el único país del grupo donde el impuesto implícito al trabajo supera el 45%, el mayor de todos los países de la UE, y donde el control de la corrupción es superior a 20 (Hungría y Eslovenia tienen valores menores que 10). Hungría, por su parte, que se acercó a la Europa occidental luego del colapso de la Unión Soviética, poseía un sistema comunista de corte más liberal, que en cierta forma explica el rápido crecimiento y la adopción de la política y economía europeas, en comparación con otros países provenientes del bloque comunista. Para el año 2003, el PIB per cápita de Hungría era de US$8.326, y el porcentaje de impuesto implícito en el trabajo alcanzaba el 40,6%. Por último, se encuentra Eslovenia, que presenta el mejor índice S80/S20, pues el 20% de la población más rica es sólo 3,1 veces más rico que el 20% más pobre.

Los países más desiguales, con un índice S80/S20 por encima de 5, se muestran en el brazo inferior del dendograma. Allí se encuentran los países con la mayor población de Europa (descontando Francia y Alemania), y que a su vez poseen, en promedio, un impuesto implícito al trabajo que no supera el 34%. Sólo el siguiente grupo con peor índice de distribución del ingreso (S80/ S20 entre 3,9 y 4,9) posee un promedio de impuesto implícito al trabajo menor (31,9%), grupo que además reúne a los países con menor población (Luxemburgo, Malta y Chipre) y a algunos con los mayores PIB per cápita de la UE (Austria, Países Bajos y Luxemburgo).

Una vez analizados estos datos e incorporando las demás variables explicativas consideradas, ¿es posible hablar de la existencia de relación entre la variable control de la corrupción y las variables explicativas?

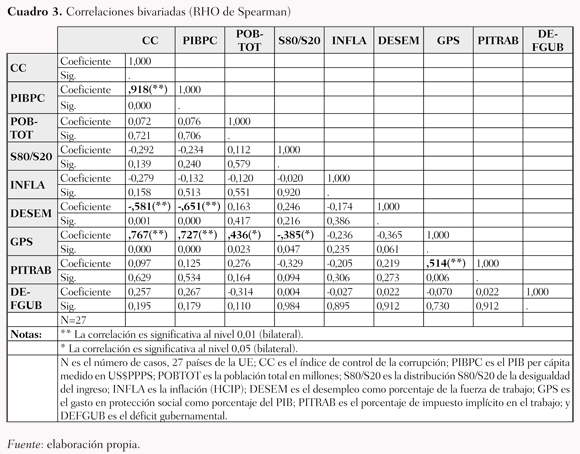

A pesar de las limitaciones de la información proveniente de la tabla de correlaciones bivariadas (ver el Cuadro 3), en particular al tratarse de un estudio de corte transversal, es posible realizar un análisis tanto del valor del índice de correlación como del signo de éste, que permite el planteamiento de ciertas hipótesis explicativas respecto de la variable explicada. Uno de los índices de correlación más alto es el existente entre la variable control de la corrupción y PIB per cápita, de un 91,8%, es decir, que existe un alto grado de ajuste a una línea recta entre estas variables, como se manifiesta en el Cuadro 2. Los países con un mayor PIB per cápita son también aquellos que ejercen un mayor control sobre la corrupción; una hipótesis explicativa está dada porque a mayor nivel de riqueza de un país, mayores condiciones para generar estructuras de control de la corrupción, de modo que no se afecte el crecimiento económico; sin embargo, el PIB per cápita tiene una relación lineal débil con la distribución del ingreso, lo cual puede significar que un aumento del PIB no va de la mano necesariamente de una mejor distribución del ingreso, y que, a su vez, un grado alto de desigualdad en la sociedad puede generar la percepción de un bajo nivel de control de la corrupción, en especial si la riqueza está acumulada en unas pocas manos, en élites que se encuentran sin ninguna limitación para ejercer su poder sobre el quehacer del Estado.

Otra variable con una correlación alta con la variable control de la corrupción es el gasto en protección social (76,7%), donde, para esta muestra de datos y para el año considerado, a medida que aumenta el gasto en protección social, también lo hace el control de la corrupción, y como esta variable es una variable agregada, donde la percepción es importante, entonces, una hipótesis que es posible deducir es que altos niveles de gasto público pueden conllevar una mejora en cantidad o calidad de los bienes y servicios sociales que otorga un Estado, y, por ende, la percepción sobre el control de la corrupción puede llegar a ser también mayor; encontrar una relación entre estas dos variables permitiría, por ejemplo, determinar la percepción que tienen los agentes respecto de la efectividad y probidad en la gestión del gasto en protección social. Al igual que lo anterior, es también relevante analizar la relación existente entre el gasto en protección social y la distribución del ingreso, ya sea que a menor desigualdad del ingreso se requiera un menor gasto en protección social o que un mayor gasto implique una mejora en la distribución del ingreso.

Otra variable importante es el desempleo (-58,1%), donde se observa una relación negativa entre esta variable y el control de la corrupción, ya sea que altos niveles de paro incidan directamente en la percepción de un bajo control de la corrupción, y de manera especial en la relación que guarda con una mala gestión de las políticas de empleo, o en la existencia de beneficios dirigidos a élites o intereses privados; o realizando el análisis de dependencia de manera inversa, que un bajo control de la corrupción por parte de un estado implique un aumento del paro, porque se favorecen sectores económicos determinados o porque el aumento de la corrupción conlleve un relajamiento o la desaparición de leyes de protección y fomento del empleo, o una despreocupación por las políticas de distribución del ingreso y de control de la inflación.

En el Cuadro 3 se observa que los países con niveles de inflación menores (sin considerar aquellos estados con inflación negativa, o deflación) presentan algún grado de déficit fiscal; además, entre ellos se encuentran los países con mejor distribución del ingreso, con menores índices de desempleo, con mayor control de la corrupción y, coincidentemente, con los porcentajes más altos de impuestos implícitos en el trabajo; además, se puede observar la existencia de correlaciones positivas entre el déficit fiscal y el control de la corrupción, el PIB per cápita, el desempleo y la distribución del ingreso. Esto último puede deberse a que ciertos países han logrado un equilibrio entre el nivel de precios y el déficit fiscal, con un nivel de desempleo controlado (pero no reducido), y donde gran parte del gasto en protección social proviene de lo que se recauda de los impuestos al trabajo, y donde cualquier efecto inflacionario se ve disipado, o se enfrenta, por medio de políticas distributivas más igualitarias.

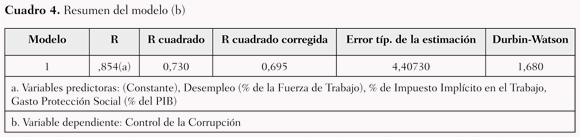

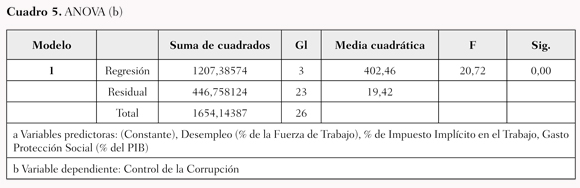

Para poder realizar un análisis más detallado, se propone el desarrollo de un estudio de regresión lineal (intervalo de confianza del 95%), para ver el peso real de las variables explicativas en la variabilidad de la variable explicada. Para ello, sólo se considerarán las variables desempleo, gasto en protección social y porcentaje de impuesto implícito en el trabajo, productos que cumplen los supuestos necesarios para el modelo (homoce-dasticidad, colinealidad, independencia, etc.). El Cuadro 4 presenta el resumen del modelo y los Cuadros 5 y 6 muestran la tabla ANOVA y los coeficientes de regresión, respectivamente.

En el Cuadro 4 se aprecia que el 69,5% de la variabilidad de la variable control de la corrupción es explicado por la variabilidad de las tres variables explicativas consideradas, y que el valor poblacional de R es significativamente distinto de cero, es decir, que existe relación significativa entre las variables (Cuadro 5, Sig = 0,00).

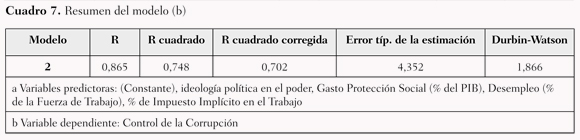

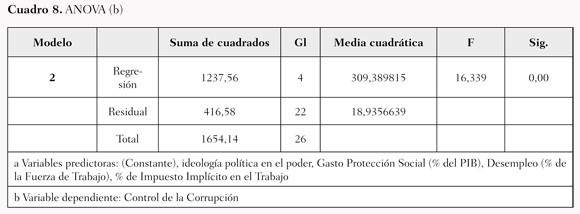

En el Cuadro 6 se presentan los coeficientes parciales de la recta de regresión, donde la variable gasto en protección social posee una importancia relativa mayor que las otras dos variables (Beta estandarizado 0,827) y contribuye significativamente a explicar lo que ocurre con la variable control de la corrupción (Sig = 0,000), lo que sucede igualmente con la variable porcentaje de impuesto implícito en el trabajo (Beta = -,306; Sig = 0,031). Como la relación entre las variables explicativas y la explicada no es independiente, se presentan además las correlaciones parciales y semiparciales, donde se observa que la relación entre gasto en protección social y control de la corrupción aumenta cuando no se consideran las otras variables, pero vuelve a disminuir cuando el efecto atribuible a las otras variables sólo se elimina de la variable gasto en protección social, al igual que aumenta la correlación de la variable porcentaje de impuesto implícito en el trabajo. Esto podría corroborar la hipótesis de que un aumento del gasto en protección social, si éste se ve reflejado en los bienes y servicios sociales, redunda en un aumento de la percepción del control de la corrupción en un Estado, de igual forma que el porcentaje de impuesto implícito en el trabajo sólo resulta significativo en presencia de las otras variables, llegando incluso a invertir la relación, es decir, que un aumento del porcentaje podría redundar en una caída en la percepción sobre el control de la corrupción, debido a que los individuos que se ven afectados por altos impuestos sobre su trabajo considerarían un alto nivel de corrupción si estos flujos de dinero no les son devueltos, relativamente íntegros, en forma de bienes y servicios sociales, ya sea tanto en la cantidad como en la calidad de dicha provisión. Al construir un segundo modelo que incluye la variable ficticia "ideología política en el poder", a fin de observar el efecto de esta variable cualitativa sobre la recta de regresión, se obtienen los Cuadros resumen 7, 8 y 9.

Al incorporar la variable "ideología en el poder", el coeficiente de regresión se incrementa levemente de 69,5% a 70,2% (ver el Cuadro 7), y, al igual que en el modelo anterior, existe relación significativa entre las variables (ver el Cuadro 8, Sig = 0,000); sin embargo, en ambos modelos (con y sin la variable dummy) sólo son significativas las variables porcentaje de impuesto implícito en el trabajo y gasto en protección social (Cuadro 5 y Cuadro 8, Sig = 0,000), mientras que las otras variables no contribuyen de forma significativa a explicar lo que ocurre con la variable dependiente. Esto puede estar dado porque tanto la variable desempleo como la ideología política en el poder pueden tener su influencia sobre la variable dependiente a través de la variable dominante, que es el gasto en protección social, es decir, que un aumento en el desempleo puede ser visto como una disminución en el control de la corrupción, si esta última va asociada a una disminución en el gasto en bienes y servicios sociales; mientras que la existencia o no de la socialdemocracia en el poder —si no va de la mano de políticas de gastos sociales que aseguren cierto grado de bienestarismo— no sería garantía de una mayor percepción de control de la corrupción y, por ende, no sería relevante la ideología en el poder sino la forma en que el Estado establece y ejecuta sus políticas sociales.

Conclusiones y solución desde la oferta

La variable control de la corrupción del Banco Mundial no es una medida directa de la corrupción de un Estado; es más una variable de la percepción que tienen los distintos agentes sobre el control que ejerce un Estado sobre su propio quehacer. Es por esto que las variables "gasto en protección social" y "porcentaje de impuesto implícito en el trabajo" cumplen un rol importante en los modelos de regresión obtenidos, pues son variables globales que, en su relación con la variable estudiada, permiten extraer cierto grado de análisis sobre la probidad y eficiencia en la actuación de un Estado en su rol de proveedor de bienes y servicios sociales, y la percepción que los demás agentes tienen sobre dicha acción. Para el año 2003, los países con mayor control de la corrupción eran también países con un alto PIB per cápita; entre ellos, además, se encuentran algunos de los países con mayor gasto en protección social y con mayor porcentaje de impuesto implícito al trabajo, pero esta relación no posee necesariamente vínculo con la distribución del ingreso. Es claro que el PIB per cápita, como índice de crecimiento de una economía, no es un reflejo del grado de igualdad de una sociedad, y que, sumado a la infinidad de factores histórico-sociales, se convierten en aspectos diferenciadores de las políticas de cada Estado. Por otro lado, una ideología en particular no asegura, al menos en esta serie de datos, un mayor o menor control de la corrupción; es más, son la actuación o el compromiso con el bienestar social, tanto del Estado como de los ciudadanos —ya sea a través de su voto o por su participación activa y comprometida como parte de una democracia—, las variables que se insinúan como más relevantes en el control de la corrupción, y dicho compromiso, que aleja al Estado de los intereses de ciertas élites, puede provenir de cualquier sector político, ya sea que busque el establecimiento de políticas más igualitarias y/o una mayor libertad de mercado.

Si bien algunos autores reconocen como fuentes de corrupción ciertos aspectos estructurales de un Estado (Elliot 2001) —como el nivel de burocracia, el nivel de sueldos de funcionarios, existencia o no de penas y su grado, la libertad de los mercados, etc.—, y, desde aquí, proponen y desarrollan vías de solución, es claro que la corrupción seguirá existiendo mientras no exista un compromiso de probidad y respeto, ya sea apelando a la ciudadanía, al control democrático, a la educación (Malem 2002), a posibles obligaciones impuestas por organismos internacionales y/o a la autorregulación de las empresas, pues la corrupción, "[...] como otras prácticas ilícitas, es realizada por adultos anuentes [...] donde a menos que ambas partes estén dispuestas, el acto ilícito no se consumará" (Heimann 2001, 181), ya que los fuertes controles, la transparencia, el alza de los salarios, las altas penas y los premios a la probidad pública sólo servirán como alicientes o frenos a una conducta determinada, pero no aseguran el completo acatamiento de normas. Por ello es necesaria también una autorregulación desde la oferta más estricta, que sea más que un compromiso, y cuya fiscalización no sólo dependa de un Estado determinado, sino también de organizaciones internacionales que aseguren cierta independencia del poder económico.

La Cámara de Comercio Internacional (CCI 2005) lleva desarrollando y proponiendo reglas de autorregulación desde 1977; sin embargo, éstas se enfrentan siempre a la discrecionalidad de las empresas, pudiendo incluso llegar a ser sólo una farsa (Heimann 2001). Desde hace unos años se viene discutiendo el desarrollo de una nueva norma ISO (Organización Internacional para la Normalización), la ISO 26000 de Responsabilidad Social Corporativa, que se espera esté lista para el año 2010; en ella se reunirá una serie de lineamientos sobre el comportamiento responsable de las empresas. Ser responsable no debiera ser sólo el querer las consecuencias de nuestros actos, sino también el desarrollo de comportamientos cuyos actos tengan las mínimas consecuencias negativas. Es por esto que el desarrollo de una norma que incluya el apego irrestricto a la legalidad internacional y nacional —en especial, a la tributaria y a la laboral, incluso de filiales, socios y proveedores en el extranjero; el respeto al ambiente, la lucha contra la corrupción, etc.— debería formar parte esencial del perfeccionamiento de cualquier norma de responsabilidad, como sí lo ha sido la calidad en las ISO 9000.De esta forma se aseguraría, desde el mercado, la obligatoriedad de una conducta proba por parte de las empresas, más allá de las exigencias que organismos internacionales hagan a los estados, que en algunos casos han llegado a ser consideradas altamente intervencionistas, al obligar a los países a optar por ciertas sendas de crecimiento y por aquellos valores que dichos organismos defienden y patrocinan.

Este estudio intentó ser sólo un atisbo de los aspectos estructurales de un Estado como factores influyentes en el nivel de control de la corrupción; sin embargo, e intuitivamente, es posible reconocer otras variables que pueden llegar a ser relevantes en cualquier estudio sobre corrupción, no sólo las ya descritas, sino también aquellas que guardan relación con la historia democrática de cada país (que pueden llegar a constituir una muestra de la solidez del Estado democrático) o que reflejan la constitución y funcionamiento de las élites o del mercado, lo cual demuestra lo mucho que aún es posible recorrer al tratar de explicar las fuentes, la diferencia en los niveles y las posibles soluciones de la corrupción.

Comentarios

1 Gobernanza consiste en "las tradiciones y las instituciones por las cuales es ejercida la autoridad de un país. Esto incluye el proceso en el cual se seleccionan, son supervisados y sustituidos los gobiernos; la capacidad del gobierno para formular y aplicar con eficacia políticas sanas; y el respeto de los ciudadanos y del Estado a las instituciones que gobiernan las interacciones económicas y sociales que existen entre ellos" (fragmento del informe Governance Matter, 2008, obtenido del sitio web del Banco Mundial, http://info.worldbank.org/governance/wgi/index.asp ).

REFERENCIAS

1. Banco Mundial (World Bank). 2008. Governance Matter, http://info.worldbank.org/governance/wgi/index.asp (Recuperado el 15 de marzo de 2008). [ Links ]

2. Bardhan, Pranab. 1997. Corruption and Development: A Review of Issues. Journal of Economic Literature 35: 1320-1346. [ Links ]

3. Cámara de Comercio Internacional (CCI). 2005. Combatiendo la extorsión y el soborno: reglas de conducta y recomendaciones de la CCI. París: CCI. [ Links ]

4. Elliot, Kimberly Ann (Ed.). 2001. La corrupción en la economía global. México: Limusa. [ Links ]

5. Esping-Andersen, Gosta. 1993. Los tres mundos del Estado de Bienestar. Valencia: Edicions Alfons el Magnà nim. [ Links ]

6. Etzioni, Amitai. 2001. La Tercera Vía hacia una buena sociedad. Propuestas desde el comunitarismo. Madrid: Minima Trotta. [ Links ]

7. Heimann, Fritz. 2001. Combate contra la corrupción internacional: el papel de la comunidad de negocios. En La corrupción en la economía global, ed. Kimberly Ann Elliot, 181-198. México: Limusa [ Links ]

8. Herreros, Francisco. 2002. ¿Son las relaciones sociales una fuente de recursos? Una definición de capital social. Papers 67: 129-148. [ Links ]

9. Hobsbawm, Eric. 2000. ¿Tercera vía o neoliberalismo? Barcelona: Icaria Editorial. [ Links ]

10.Kaufmann Daniel, Aart Kraay y Massimo Mastruzzi. 2006. Measuring Corruption: Myths and Realities. The World Bank, http://siteresources.worldbank.org/INTWBIGOVANTCOR/Resources/1740479-1149112210081/2604389-1167941884942/6_Myths_Measurement.pdf (Recuperado el 15 de abril de 2008). [ Links ]

11. Kaufmann Daniel, Aart Kraay y Massimo Mastruzzi. 2007. Governance Matters VI: Aggregate and Individual Governance Indicators 1996-2006. World Bank Policy Research Working Paper 4280: 1-93. [ Links ]

12. Malem, Jorge. 2002. La corrupción.Aspectos éticos, económicos, políticos y jurídicos. Barcelona: Gedisa. [ Links ]

13. Mauro, Paolo. 2001. Los efectos de la corrupción sobre el crecimiento, la inversión y el gasto público: análisis comparativo de varios países. En La corrupción en la economía global, ed. Kimberly Ann Elliot, 109-136. México: Limusa. [ Links ]

14. Mishra, Ramesh. 1993. El Estado de Bienestar en la sociedad capitalista. Madrid: Ministerio de Asuntos Sociales. [ Links ]

15. Rose-Ackerman, Susan. 2001. La economía política de la corrupción. En La corrupción en la economía global, ed. Kimberly Ann Elliot, 47-82. México: Limusa. [ Links ]

16. Rose-Ackerman, Susan. 2009. Corruption. Center on International Cooperation, http://www.cic.nyu.edu/archive/pdf/E4AntiCorruptionMeasureSRAckerman.pdf (Recuperado el 6 de agosto de 2009). [ Links ]

17. Sztompka, Piotr. 1999. Trust: A Sociological Theory. Cambridge: Cambridge University Press. [ Links ]

18. Sztompka, Piotr.2003. Trust: A Cultural Resource. Collegium Budapest, http://www.colbud.hu/honesty-trust/sztom-pka/pub01.PDF (Recuperado el 6 de agosto de 2009). [ Links ]

PRENSA CONSULTADA

19. Agencia EFE. 2004. El fraude de Parmalat eleva a 30.000 millones las pérdidas sufridas por los accionistas. El Mundo, 14 de enero. [ Links ]

FUENTES DE DATOS

20. Control de la Corrupción (CC). 2008. World Bank, http://info.worldbank.org/governance/ (Recuperado el 15 de abril de 2008). [ Links ]

21. Déficit Gubernamental (DEFGUB). 2008. Eurostat, http://epp.eurostat.ec.europa.eu/. (Recuperado el 21 de marzo de 2008). [ Links ]

22. Distribución S80/S20 (S80/S20). 2008. Eurostat, http://epp.eurostat.ec.europa.eu/. (Recuperado el 21 de marzo de 2008). [ Links ]

23. Gasto en Protección Social (GPS). 2008. Eurostat, http://epp.eurostat.ec.europa.eu/. (Recuperado el 21 de marzo de 2008). [ Links ]

24. Inflación (INFLA). 2008. Eurostat, http://epp.eurostat.ec.europa.eu/. (Recuperado el 21 de marzo de 2008). [ Links ]

25. PIB per cápita (PIBPC). 2008. ONU, http://unstats.un.org/ (Recuperado el 21 de marzo de 2008). [ Links ]

26. Población Total (POBTOT). 2008. ONU, http://unstats.un.org/. (Recuperado el 21 de marzo de 2008). [ Links ]

27. Porcentaje de Impuesto Implícito en el Trabajo (PITRAB). 2008. Eurostat, http://epp.eurostat.ec.europa.eu/ (Recuperado el 21 de marzo de 2008). [ Links ]

28. Tasa de Desempleo (DESEM) 2008. Eurostat, http://epp.eurostat.ec.europa.eu/. (Recuperado el 21 de marzo de 2008). [ Links ]

Fecha de recepción: 15 de mayo de 2008 Fecha de aceptación: 23 de junio de 2009 Fecha de modificación: 29 de agosto de 2009