Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkTecnura

Print version ISSN 0123-921X

Tecnura vol.15 no.29 Bogotá July 2011

Barreras para la implementación de generación distribuida: dos representantes de países desarrollados vs. Un representante de país en desarrollo

Barriers to implementing distributed generation - two representatives from developed countries vs. One representative from a developing country

Alejandro Castillo Ramírez1

1 Ingeniero de materiales, estudiante de la Maestría en Ingeniería de la Universidad de Antioquia. Medellín, Colombia. alcara50@hotmail.com

Fecha de recepción: 24 de febrero de 2011 Fecha de aceptación: 30 de mayo de 2011

Resumen

Hoy en día existen diversas tecnologías de energías renovables que transforman la energía de fuentes naturales en energía disponible para el ser humano. En este artículo, se realiza una revisión de las barreras que no facilitan la implementación de tecnologías de energía renovables en el sistema de interconexión de dos representantes de los países desarrollados (Dinamarca y España), así como de un representante de los países subdesarrollados (Chile). De lo anterior, se encuentra que los representantes de los países desarrollados han propiciado una importante penetración de las fuentes de energía renovables dentro de sus territorios, a diferencia del representante de los países subdesarrollados, donde aquellas se encuentran en una etapa de transición. De ahí que, probablemente las estrategias implementadas por los países desarrollados sean un modelo a seguir por los países subdesarrollados. Finalmente, se concluye que todas las causas problemáticas contribuyen a incrementar los costos de inversión de las fuentes de energía renovables, en efecto, se considera que dichos costos deben ser menores a los beneficios que generan aquellas para propiciar una penetración real de las mismas en los países en desarrollo.

Palabras clave: análisis costo/beneficio, barreras de implementación, generación distribuida, tecnologías de energía renovables.

Abstract

Nowadays there are several renewable energy technologies that transform natural energy from energy available to humans. In this article, we review the barriers that do not facilitate the implementation of renewable energy technologies in the system for interconnection of two representatives of developed countries (Denmark and Spain) as well as a representative of developing countries (Chile). From the above, is that representatives of developed countries have led to a significant penetration of renewable energy sources within their territories, in contrast to the representative of the underdeveloped countries, where those are in a transition phase. Hence, probably the strategies implemented by developed countries are a model for developing countries. Finally, we conclude that all causes problems contribute to increasing investment costs of renewable energy sources, in effect, given that these costs should be less than the benefits generated by those on promoting their real penetration in the developing countries.

Key words: analysis cost/benefit, barriers to implementation, distributed generation, renewable energy technologies.

1. Introducción

Hoy día, alrededor del 85% de la energía consumida a nivel mundial procede de combustibles fósiles que poco a poco se están agotando, sin embargo, aunque quizá no haya escasez durante los próximos 50 años, las reservas que conocemos están disminuyendo y las nuevas fuentes de petróleo no mantienen el ritmo de consumo [1]. Por esta razón, tanto el equilibrio de la naturaleza, como la energía requerida por todas las tecnologías para funcionar, son dos requerimientos que se ven amenazados para mantener una buena calidad de vida del ser humano, la cual está asociada a todas sus necesidades básicas.

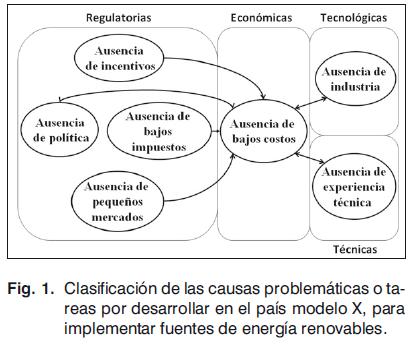

Las fuentes de energía que plantean asegurar los dos requerimientos anteriores, a través de una conversión a energía eléctrica eficiente, limpia e inagotable, son las Tecnologías de Energías Renovables (Renewable Energy Technologies -RET), como la energía solar, energía eólica, pequeñas centrales hidroeléctricas (PCH), biomasa, geotermia y océanos. Infortunadamente, la implementación de la gran mayoría de estas fuentes se ha visto afectada por diversos obstáculos que varían de país en país. Para determinar el problema concreto, primero se identificaron las causas problemáticas de un país X, el cual no ha concebido implementar RET. En este estudio, estas causas fueron clasificadas en cuatro grandes categorías: 1) regulatorias, 2) económicas, 3) tecnológicas y 4) técnicas (Fig. 1).

En primer lugar, los problemas regulatorios son causados fundamentalmente por la ausencia de políticas energéticas estables a largo plazo, lo cual está directamente relacionado con ausencia de incentivos que promocionan RET. Lo anterior se debe a que los países interesados, no poseen un mercado diseñado para todas las opciones tecnológicas que existen hoy día. De ahí que, la mayoría de políticas energéticas de los países estén únicamente direccionadas a mercados tradicionales de grandes generadores centralizados (Centralized Generation - CG) [2], [3]. En consecuencia, algunos autores consideran que las propuestas regulatorias para la entrada de RET dentro de los países interesados, podrían ser más viables en el contexto de la Generación Distribuida (Distributed Generation - DG), la cual se define como un sistema integrado que proporciona energía eléctrica, a través del uso estratégico de RET y de algunas fuentes convencionales instaladas directamente en la red eléctrica de distribución local y del consumidor final, para abastecer sus necesidades específicas [4], [7]. Como ventajas, se encuentra que el sistema de DG reduce el costo del servicio, se ajusta a la demanda, informa automáticamente de cualquier fallo de suministro y desconecta automáticamente luces y aparatos superfluos con apoyo de un sistema digital de redes inalámbricas [8]. De aquí que, el enfoque adoptado en la presente revisión para la implementación de RET se generalice en el esquema de DG.

En ese sentido, la ausencia de políticas energéticas claras y de canastas energéticas surtidas, conduce a que tampoco exista una estructura institucional apropiada para la DG, dicho de otra forma, no existen leyes que regulen, incentiven y planifiquen su adaptación.

Por esta razón, Sovacool [9] concluye que la estrategia política más efectiva para introducir RET en los países, será la que integre no una, sino diferentes reglas de juego con el fin de generar una sinergia efectiva; entre los principales mecanismos de acción a implementar, destaca: eliminar subsidios a favor de tecnologías convencionales, calcular los precios de electricidad detalladamente, implementar un sistema incentivo, desarrollar fórmulas de redistribución de la riqueza para financiar programas de educación basados en la conciencia pública, amparar los sectores marginados energéticamente y proveer fondos para programas de eficiencia energética y gestión de la demanda. Sin embargo, mientras los incentivos sigan siendo ambiguos, indeterminados, cruzados, fortuitos e impredecibles, la conducta de las instituciones no irá en la dirección de la mayor eficiencia [10].

Por su lado, otro factor regulatorio que entorpece la implementación de DG, es la ausencia de tratados de libre comercio y de regulaciones para la libre importación de tecnologías de DG, ya que actualmente los porcentajes de gravamen o aranceles e impuestos al valor añadido, que los diferentes países establecen para declarar sus importaciones como legales, incrementan los costos de estas tecnologías [11], [12].

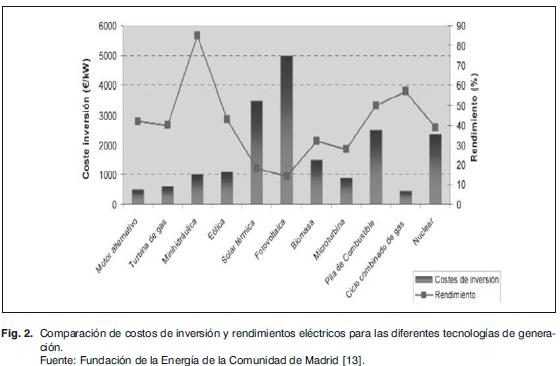

Entretanto, los problemas económicos que afectan la implementación de DG son explicados, según la Fundación de la Energía de la Comunidad de Madrid [13], mediante altos costos de inversión por cada KW instalado. La Fig. 2 compara los costos mínimos de inversión y los rendimientos eléctricos medios de las tecnologías de DG. Se incluyen las centrales nucleares, que no entran en la categoría de DG, debido a que permiten comparar la DG con la CG.

La tercera categoría hace referencia a los problemas de desarrollo tecnológico, los cuales son originados por una mínima o nula infraestructura para fabricar dichas tecnologías. Por ejemplo, los países desarrollados son los principales productores y desarrolladores de tecnologías de DG, estos no presentan este tipo de problemas. De hecho, estos exportan sus excedentes tecnológicos a países que recién comienzan a vislumbrar la necesidad de asegurar la energía del futuro. Sin embargo, el desarrollo tecnológico de estos últimos, es nulo, debido fundamentalmente a: 1) la falta de un engranaje regulatorio que incentive y apoye a las personas naturales y jurídicas interesadas en desarrollar tecnologías de DG, y 2) la falta de recursos para la investigación y desarrollo de proyectos piloto.

En cuanto a la última categoría de problemas, Papathanassiou [14] indica que para la conexión de las nuevas instalaciones de DG es necesario considerar una variedad de requerimientos técnicos que garanticen la calidad de la energía de la red eléctrica, destacando: variaciones de voltaje, parpadeos, inyección de armónicos y protecciones, los cuales se transforman en incalculables sobrecostos [15], [18]. Adicionalmente, lo anterior se torna aún más difícil de controlar, debido a la intermitencia de algunas RET [19], ya que, éstas últimas son incapaces de seguir en forma directa la curva de potencia de energía debido a que el recurso no está disponible todo el tiempo, por tal razón, diversos estudios han propuesto trabajar complementariamente con sistemas híbridos que se compensan unos a otros, manteniendo así, la confiabilidad requerida [20], [26]. Asi mismo, el Programa de Naciones Unidas para promover RETs en Chile [27] argumenta que las fuentes de energía renovable también pueden encontrarse con problemas de falta de capacidad suficiente en la red, debido a la falta de normas claramente aplicadas para asumir y compartir costos.

Como es sabido, los problemas anteriormente mencionados, son característicos en cada uno de los países interesados en implementar DG. Para lograr una aproximada interpretación de estos problemas, resulta necesario clasificar a los países en grupos. Una clasificación es planteada por Cristoff [28], quien agrupa a los países en países desarrollados y países subdesarrollados. Los primeros se distinguen de los segundos, porque sus habitantes tienen una mejor calidad de vida, manejan sus recursos de tal manera que alcancen para todas sus necesidades, son de muy alta calidad sus productos manufacturados, tienen orden económico, los servicios son bien distribuidos en el país y entre las personas, y sobre todo, la gente trabaja de tal manera que es sumamente eficaz. Por el contrario, los países subdesarrollados se caracterizan por presentar un Producto Nacional Bruto per cápita bajo y una economía orientada fundamentalmente a la exportación de materias primas y a la importación de los países más ricos, de bienes de consumo y de capital, configurándose una sociedad dividida entre la riqueza y la modernidad de un pequeño sector del país, y la pobreza generalizada y el atraso tecnológico y cultural del resto.

En este documento, se hace una breve comparación entre las estrategias usadas para implementar DG, de dos países representantes del grupo de países desarrollados (Dinamarca y España) con las estrategias de un representante del grupo de países subdesarrollados (Chile), en relación con las tareas por desarrollar anteriormente planteadas. A propósito, este artículo presenta tres secciones posteriores, a saber: la sección de antecedentes, en la cual se presentan las estrategias de los tres países mencionados, para desarrollar dichas tareas; la sección de la discusión, donde se plantea la problemática puntual de las RET; y finalmente, la sección de conclusiones, que destaca algunas líneas futuras de investigación para solucionar el problema detectado en la sección anterior a esta.

2. Antecedentes

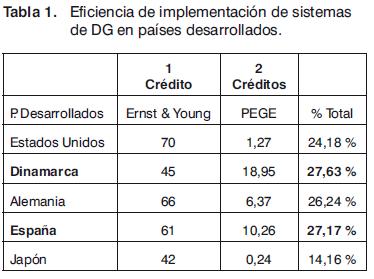

Para seleccionar los países representantes, se realizó una evaluación a priori [29]. Para ello se tomaron aleatoriamente diez países clasificados en dos grupos, a saber: 1) grupo de los países desarrollados (tabla 1) grupo de los países subdesarrollados (tabla 2). El objetivo en este caso, encontrar dos países que puedan representar el grupo de los países desarrollados, así como uno que represente el grupo de los países subdesarrollados.

El primer grupo fue evaluado conforme a dos criterios: el primero, el "Índice de Atractivo Inversor en Energías Renovables" de Ernst & Young de mayo de 2009, el cual mide el atractivo del mercado renovable de cada país y analiza las condiciones favorables y oportunidades de desarrollo y crecimiento del sector renovable de cada uno [30]. Para ilustrar, EE.UU actualmente está en la primera posición (tabla 1), representando ser el país más atractivo del mundo para invertir en energías renovables. Esto, es debido a que su gobierno ha buscado un nuevo modelo que incentiva la inversión en renovables. Por ejemplo, en febrero de 2010, EE.UU anunció en sus presupuestos de 2011 el compromiso de duplicar la capacidad de generación de energía renovable para el 2012. Por su parte, el segundo criterio, se fundamentó en el Porcentaje de Electricidad Generada con Eólica durante el 2008 (PEGE) [31], puesto que es un gran indicador de la participación de DG del total de energía eléctrica producida en estos países.

Para evaluar lo anterior, se utilizaron créditos dependiendo de la importancia que representa cada criterio; en el presente artículo el segundo criterio es más valioso (2 créditos) porque representa todo el trabajo que se ha hecho en cada país, para lograr una penetración del sistema de DG en cada uno. A diferencia de ello, el primer criterio es un indicador que mide el potencial de las inversiones y oportunidades que aún no se han efectuado, en consecuencia, su importancia es menor (1 crédito).

Para computar el porcentaje total de eficiencia acorde con los criterios anteriores, se multiplicó la calificación de cada país por el número de créditos definidos en cada criterio, luego, se sumaron los resultados parciales y se dividió esta suma por la totalidad de los créditos considerados.

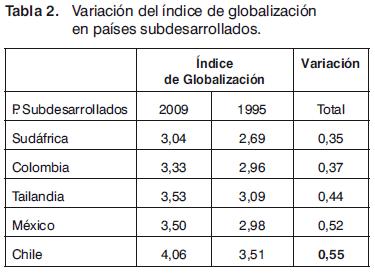

El segundo grupo de países fue evaluado mediante el "Índice de Globalización" de Ernst & Young [32], el cual mide el grado relativo por el que el mercado de los países está inmerso en el mercado global, en efecto, este es un gran indicador, dado que representa la aptitud que tienen los países subdesarrollados para adaptarse a los nuevos sistemas que el mercado global imponga, entre ellos el sistema de DG.

Para evaluar el índice de globalización se utilizaron dos datos del mismo en diferentes años (1995 y 2009). Para computarlo se restaron ambos índices y se obtuvo la variación del índice de globalización. Al final de la evaluación, es claro que las metodologías de Dinamarca, España y Chile obtuvieron las puntuaciones más altas para ser exploradas en nuestro análisis.

2.1 Dinamarca

Como es por muchos conocido, Dinamarca es el país líder en DG con un 46% de participación sobre la energía eléctrica total producida [33]. Para ilustrar este desempeño, el gobierno danés está esforzándose en formalizar el ambicioso objetivo de un porcentaje de energías renovables del 20% del consumo bruto de energía en 2011 y al menos el 30% en el consumo de energía final en 2020, según lo estipulado en el clima y el paquete energético de la UE. Además, hay un objetivo vinculante del 10% de energías renovables en el sector del transporte para 2020.

Para ejecutar los objetivos anteriores, el acuerdo de energía danés de 2004 [34] fijó las condiciones de subsidios para las energías renovables usando un sistema incentivo de precios garantizados para la inyección de los excedentes de medios de DG, en la red (Feed In Tariff - FIT). En el acuerdo se estableció que las plantas conectadas después del 21 de abril de 2004, tendrían derecho a recibir un subsidio dependiendo del tipo de fuente. Amanera de ejemplo: las plantas de energía eólica tendrían acceso a los beneficios del precio de mercado spot más un incentivo de 1,3 centavos de euro por KWh, durante 20 años después de conectado el sistema. Hoy día, el acta danesa de promoción de energías renovables de 2009, establece en detalle los subsidios o primas garantizadas en las tarifas para la energía eólica, así como otras fuentes de energía renovables [35].

Como nadie ignora, los mecanismos anteriormente mencionados han beneficiado enormemente la reducción de la problemática económica, es decir; la ausencia de bajos costos de inversión. De igual forma, estos beneficios han propiciado el progreso de las empresas danesas, las cuales han desarrollado nuevas soluciones de tecnología energética y obteniendo una experiencia invaluable en ese campo. Estas soluciones han aumentado sus exportaciones. Por ejemplo, Dinamarca lidera en estos momentos la producción de turbinas, con un tercio del mercado global [36].

2.2 España

En la Conferencia Internacional de Energías Renovables en Estrasburgo (2004) [37], el Parlamento Europeo pidió a la Comisión y al Consejo hacer los esfuerzos necesarios para que en el año 2020 el porcentaje de energías renovables cubra un 20% de la energía total consumida en cada uno de los países miembros. En el caso español, el actual, en vigor, Plan de Energías Renovables 2011-2020 [38] mantiene firme el compromiso. Asimismo, cabe destacar que la Fundación Ideas para el Progreso [39] propone un nuevo modelo energético para España, libre de emisiones de CO2 y libre de energía nuclear en 2050, con total cubrimiento de la demanda energética (100%), usando energías renovables.

Un mecanismo que ha permitido desarrollar la política energética para 2020, es el Real Decreto 436 de 2004 [40], derogado por el Real Decreto 661 en 2007 [41], el cual establece en su artículo 24; los mecanismos de retribución de la energía eléctrica producida en régimen especial a las empresas que vendan su producción o excedentes de energía eléctrica, para ello, los empresarios deberán elegir entre una de las dos opciones siguientes: a) vender la electricidad a la empresa distribuidora de energía eléctrica, al precio de la tarifa regulada, la cual consiste en un porcentaje de la tarifa eléctrica media de cada año; y b) vender la electricidad libremente en el mercado, a través del sistema de ofertas gestionado por el operador de mercado, del sistema de contratación bilateral o a plazo o de una combinación de todos ellos. En este caso, el precio de venta de la electricidad será el precio que resulte en el mercado organizado o el precio libremente negociado por el titular de la instalación, complementado por un incentivo y, en su caso, por una prima, ambos expresados en céntimos de euro por KWh.

En cuanto a las barreras de importación, al igual que en Dinamarca, la entrada en vigor del Mercado Único Europeo, suprimió las aduanas entre España y los demás países de la UE.

Cierto es que, la exitosa penetración que España ha conseguido para implementar el sistema de DG, no se explica solamente por una normativa estable e incentiva. Para ilustrar, la Fundación de la Energía de la Comunidad de Madrid [13], destaca que en contra de los altos costos de inversión por KW instalado, la Financiación Por Terceros (TPF) también ha sido una herramienta fundamental para promover proyectos RET.

En lo que respecta a los problemas de interconexión, la misma fundación de la Energía de la Comunidad de Madrid, señala que las redes de distribución españolas no están preparadas técnicamente para conectar DG, pues fueron diseñadas para conectar carga, no generadores. Es por esto que la conexión de dichos generadores puede acarrear problemas de estabilidad, fiabilidad, flujos bidireccionales, etc. Por lo anterior, han sido necesarias normativas técnicas de interconexión que aseguren la fiabilidad, seguridad y calidad de la energía con el objetivo de desarrollar sistemas y tecnologías de control, generando así, una experiencia invaluable en el sector de la DG.

2.3 Chile

Robles Gaitero [42] señala que a partir de la entrada en vigencia de la Ley General de Servicios Eléctricos en el año 1982, el mercado eléctrico chileno se estructuró en tres segmentos: generación, transmisión y distribución de energía eléctrica. De igual forma, destaca que las actividades son desarrolladas por empresas controladas en su totalidad por capitales privados y el estado asume sólo funciones de regulación, fiscalización y planificación indicativa de inversiones en generación y transmisión. De ahí que, el sector energético chileno presente características de mercados dominantes.

Aunque es evidente que en Chile no hay una política energética estable a largo plazo, la ley 20257 de 2008 es un gran avance político [43]. Dicha ley introdujo modificaciones a la ley general de servicios eléctricos de Chile en su artículo 150, en el que se recalca que toda empresa eléctrica que efectúe retiros de energía desde sistemas eléctricos con capacidad instalada superior a 200 MW, deberá acreditar una cantidad de energía equivalente al 10% de sus retiros anuales por medios de generación renovables no convencionales, propios o contratados. Dicha obligación será de un 5% para los años 2010 a 2014, aumentándose en un 0,5% anual a partir del año 2015, hasta alcanzar el año 2024 un 10%.

Con el mismo espíritu, la ley 19940 en su artículo 71-7 [44] establece la exención del pago total o de una porción de peajes, por el uso que los medios de generación de Energías Renovables No Convencionales (ERNC) hacen de los sistemas de transmisión troncal. Para que se cumpla dicha exención la ley establece dos condiciones: la primera, las centrales generadoras con excedentes de potencia menores a 9 MW quedan exentas del pago total del peaje; y la segunda, las centrales generadoras de excedentes de potencia inferiores a 20 MW, estarán exentas del pago de una porción de peajes, el cual será determinado, ponderando el valor que les correspondería pagar por un factor proporcional.

Por otra parte, la ley 20018 (Ley corta II) en su artículo 96 [45] establece que los medios de generación ERNC tendrán derecho a ofertar en las licitaciones reguladas para suministrar a los concesionarios de distribución, al precio promedio de suministro, hasta el 5% del total de la demanda destinada a clientes regulados.

En cuanto a las barreras de importación, Chile es un mercado muy globalizado con barreras arancelarias prácticamente inexistentes [46], siendo su arancel máximo un 6% y un IVA parejo de un 19%. La UE, en virtud del acuerdo con Chile [47], reguló los aranceles. Adicionalmente, para la implementación de DG en las diferentes zonas de interconexión, se han implementado normativas, por ejemplo, si el proyecto de ERNC pretende la conexión a un sistema de distribución, la normativa aplicable es la Norma Técnica de Conexión y Operación en media tensión (NTCO). Si por el contrario la conexión es a sistemas de transmisión, la normativa técnica aplicable es la que se encuentra en la Norma Técnica de Seguridad y Calidad de Servicios (NTCSS).

Del mismo modo, Robles Gaitero [41] afirma que una de las barreras para la introducción de las ERNC en Chile, es la percepción de riesgos asociados al desarrollo de proyectos en este sector, ya que, los beneficios obtenidos suelen ser inciertos y además siempre están subestimados al no calcular los beneficios que implican las externalidades [48], [51]. En efecto, en la presente investigación estos beneficios serán denominados como la suma de los ingresos por ventas de energía y las externalidades.

En este sentido, cabe señalar que actualmente en Chile existe un pálido desarrollo industrial de equipos para DG. A modo de ejemplo se puede resaltar que existe una mínima producción artesanal en centrales hidroeléctricas de pequeña capacidad, así como de algunos equipos eólicos para la utilización de energía mecánica en la extracción de agua de pozos mediante bombeo. Igualmente, cabe destacar que también se ha utilizado la energía solar fundamentalmente para uso doméstico y servicios públicos como escuelas, telefonía de emergencia en carreteras, estadios y seguridad.

En cuanto a los problemas de interconexión, el programa de las Naciones Unidas para promover las energías renovables en Chile [27] determinó que la red eléctrica Chilena está: poco distribuida y desarrollada, pertenece a distintas empresas privadas, la misma geografía del país hace que se tenga un gran eje longitudinal y no una malla distribuida, la red principal está por lo general lejana de lugares aptos para centrales mini hidráulicas y los proyectos pueden no dar una rentabilidad adecuada si se le incluye tramo de red para empalmarse a la red principal. Para colmo, las redes existentes se encuentran saturadas.

3. Discusión

Los representantes de los países desarrollados (Dinamarca y España), son países que actualmente han desarrollado una gran infraestructura de tecnologías de DG, se podría decir que estos ya han transitado por una etapa inicial, que consiste en impulsar este tipo de tecnologías dentro de sus países (PEGE). De igual forma, es claro que ambos países tienen metas fijas a largo plazo y actualmente se esfuerzan por cumplir con dichos objetivos. En el caso de Chile, representante de los países subdesarrollados, podemos deducir que aunque no exista una política energética con objetivos a largo plazo, las modificaciones del artículo 150 de la ley 20257 de 2008 reflejan el espíritu de lo que podría denominarse una política energética, ya que, en dicho artículo se pactan metas y obligaciones futuras, en las cuales, las energías renovables juegan el rol principal.

De lo anterior, nace el hecho de plantear reglas de juego eficientes que permitan desarrollar dicha política. Para ilustrar, es interesante observar que los representantes de los países desarrollados (Dinamarca y España) han implementado un sistema institucional claro para incentivar las tecnologías de DG a través del modelo FIT, logrando una importante penetración de dichas tecnologías dentro de cada uno de sus territorios (PEGE). De igual forma, cabe destacar que el representante de los países subdesarrollados (Chile), a pesar de no contar con una estructura institucional definida estrictamente para regular las nuevas tecnologías, ha implementado reformas dentro de sus leyes eléctricas para privilegiar las tecnologías de DG (Art.71.7/Ley 19940 y Art.96/Ley 20018).

Las anteriores reformas son consideradas como el factor clave que ha rediseñado en cierta medida, el mercado energético chileno, ya que, las fuerzas del mercado de DG han salido a fote tras haber estado sumergidas bajo un marco institucional que les impedía actuar libremente [9]. De igual modo, los representantes de los países desarrollados han reorientado el diseño de sus mercados, a un sistema más equitativo, desde el punto de vista de la rentabilidad. En otras palabras, las regulaciones han ayudado a equilibrar las ventajas de los mercados de escala con los nuevos mercados de DG.

Dentro del presente marco regulatorio, también es interesante observar la forma en que los representantes de los países desarrollados (Dinamarca y España) han eliminado los aranceles aduaneros para las tecnologías de DG (Mercado Único Europeo), generando una mayor eficiencia en lo que respecta a la penetración de estas tecnologías dentro de sus territorios. De igual forma, es muy destacado observar por parte del representante de los países subdesarrollados (Chile), el Tratado de Libre Comercio (TLC) que ha firmado con la misma UE para eliminar los gravámenes arancelarios de ciertos productos, entre ellos los de tecnologías de DG. De esta manera se considera que los países representantes estudiados, han interpretado que este tipo de obstáculos corresponden a barreras innecesarias que perjudican la seguridad energética de las tecnologías en el futuro.

En cuanto al desarrollo industrial de estas tecnologías, es preciso destacar que los representantes de los países desarrollados presentan una infraestructura muy avanzada para fabricar las diversas tecnologías de DG. Por esta razón, se considera que este desarrollo ha contribuido a estimular la gran penetración de estas tecnologías dentro de sus territorios, ya que, el fabricante es local, lo que implica menor número de intermediarios y una evidente preferencia del producto nacional. En contraste, el representante de los países subdesarrollados (Chile) presenta un pálido desarrollo industrial de tecnologías de DG, debido principalmente a dos factores: el primero, la ausencia de estrategias que impiden vislumbrar la rentabilidad de un negocio; y el segundo, el desconocimiento de las ventajas legales de este tipo de tecnologías.

Hablando un poco acerca de los problemas de interconexión, podemos observar que Chile es un país que no ha desarrollado proyectos piloto a escala comercial que estudien su impacto en la red. Por su parte, aunque España cuenta con una amplia experiencia en el tema, sigue siendo muy restrictivo para la conexión de tecnologías de DG, debido, sobre todo, a la falta de una mayor experiencia con este tipo de generación [28]. De aquí se deriva que, sería factible desarrollar proyectos de investigación en plantas piloto distribuidas alrededor de ambas naciones, según sean las conveniencias energéticas.

Para terminar, llama la atención que todas las causas problemáticas giran alrededor de la ausencia de bajos costos de inversión, ya que el grado de dificultad de éstas se traduce en ciertos valores económicos que se suman para conocer el costo de las inversiones. Por esta razón, se presentan dos situaciones: la primera, al comparar los costos con los beneficios, en la que los primeros resultan ser mayores que los segundos (Costos > Beneficios), y por tanto, los inversores prefieren invertir en tecnologías convencionales, que siendo hermanas de las RET dentro del paquete de DG, siguen siendo mercados preferenciales. Esto se hace evidente en el representante de los países subdesarrollados, puesto que no hay proyectos a escala comercial que demuestren los beneficios de los nuevos sistemas de DG; y la segunda, al comparar los costos con los beneficios, en los que los primeros resultan ser menores que los segundos (Costos < Beneficios), situación característica de los países desarrollados, ya que estos se han esforzado en atenuar los costos a tal punto, que los sistemas de DG no convencionales, han penetrado en los mercados de energía.

De esta forma se considera, que el problema para implementar DG en los países, se reduce al entorno de las opciones tecnológicas no convencionales, puesto que, estas últimas exhiben la característica de la primera situación (Costos > Beneficios). En consecuencia, si los países subdesarrollados atenuaran esta situación, probablemente se originarían las condiciones favorables para la penetración del conjunto de tecnologías de DG.

Finalmente, debido a que la DG es un tema amplio. Se considera que las líneas de investigación futuras deben centrarse en las cuatro barreras analizadas anteriormente, a saber: barreras regulatorias, barreras de desarrollo tecnológico, barreras técnicas y barreras económicas.

4. Conclusiones

Se presentaron tres métodos para la implementación de tecnologías de DG, dos de ellos corresponden al tratamiento que dos países desarrollados (Dinamarca y España) han acogido para desarrollar las siete causas problemáticas que dificultan la implementación de los sistemas de DG; el método restante analiza el tratamiento que un país subdesarrollado (Chile) ha iniciado en relación con las mismas. El objetivo, comparar los métodos de los representantes de los países desarrollados, con el método del representante de los países subdesarrollados, en relación a todos los ítems.

Dinamarca y España en calidad de representantes de los países desarrollados, han vislumbrado objetivos similares a largo plazo (UE) para reducir la dependencia que tienen sobre los fósiles, así como para asegurar la energía de las tecnologías en el futuro. Estos objetivos han sido promovidos por diversas estrategias, entre ellas: mecanismos FIT, tratados de libre comercio, empresas innovadoras, sistemas financieros y normativas de interconexión. Lo anterior ha generado una sinergia especial que ha permitido reducir los costos a tal punto, que ha sido posible generar una situación en la que los beneficios son mayores a los costos asociados, lo cual ha propiciado una importante penetración de la DG.

De otro lado, Chile, como representante de los países subdesarrollados, no ha permanecido ajeno al tema de la DG, y ha desarrollado importantes avances que disminuyen los costos para empezar a promover dichos sistemas. Por ejemplo, ha eliminado las barreras aduaneras con la UE, ha desarrollado ciertas reformas que obligan a los distribuidores comprar cierta cantidad de suministro por ERNC y se ha encaminado a favorecer estas últimas a través del no pago de peajes por transmisión. Aunque estas acciones firmemente corroboran el admirable diferencial del índice de globalización de Ernst & Young, se concluye que Chile actualmente se encuentra en una fase transitoria entre las dos situaciones planteadas en la discusión, debido a que la ley 20257 de 2008, recientemente haya entrado en vigencia a principios de 2010. De ahí que, Chile debe seguir trabajando para propiciar una situación adecuada que le permita definitivamente impulsar el sistema de DG.

De esta manera queda demostrado que, si un país subdesarrollado implementa una política energética que busque asegurar la energía del mañana a través de una eficiente estructura regulatoria, que a su vez beneficie todas las tecnologías equitativamente, evitando gastos innecesarios y apoyando el desarrollo industrial, así como educativo de la región, tornará económicamente viables las tecnologías de DG en su territorio.

Referencias

[1] F. Melle, "The global and urban environment: the need for clean power systems", Journal Power Sources, vol. 71, no. 1, pp. 7-11, Mar. 1998. [ Links ]

[2] E. Van der Vleuten and R. Raven, "Lockin and change: Distributed generation in Denmark in a long-term perspective", Energy Policy, vol. 34, no. 18, pp. 3739-3748, Dec. 2006. [ Links ]

[3] A. Cadena, S. Botero, C. Táutiva, L. Bentancur y D. Vesga, "Regulación para incentivar las energías alternas y la generación distribuida en Colombia (Conclusiones)", Revista de Ingeniería de la Universidad de los Andes, vol.28, no. 1, pp. 90-98, Nov. 2009. [ Links ]

[4] C. Duque, E. Marmolejo y M. Rueda, "Análisis de prospectiva de La generación distribuída (GD) en el sector eléctrico colombiano", Revista de Ingeniería de a Universidad de los Andes, vol 19, no. 1, pp. 81-89, Dic. 2004. [ Links ]

[5] Electric Power Research Institute, "Strategic Overview of Distributed Resources," EPRI. [En línea]. Disponible en: http://my.epri.com/portal/server.pt?Abstract_id=TR114273. [ Links ]

[6] J. Mantilla, C. Duque and C. Galeano, "Distributed generation scheme analysis as anoption for colombian electrical system", Revista de Ingeniería Universidad de Antioquia, vol. 44, no. 1, pp. 97-110, june. 2008. [ Links ]

[7] T. Ackermann, G. Andersson y L. Soder, "Distributed generation: a definition", Electric Power Systems Research, vol.57, no. 3, pp. 195-204, Apr. 2008. [ Links ]

[8] A. Rodríguez, Comisión de Regulación de Energía y Gas. Bogotá: CREG, 2009. [ Links ]

[9] B. Sovacool, "The importance of comprehensiveness in renewable electricity and energy-efficiency policy", Energy Policy, vol. 37, no. 4, pp. 1529-1541, Apr. 2009. [ Links ]

[10] E. Durán, Plan Energético Nacional. Bogotá: CNE, 1992. [ Links ]

[11] Oficina Económica y Comercial de la Embajada de España en Bogotá, "El mercado de Equipos para Generación de Energías Renovables en Colombia". ICEX. [En línea]. Disponible en: http://www.icex.es/icex/cma/contentTypes/common/records/viewDocument/0,,,00.bin?doc=4300620. [ Links ]

[12] C. Edmundo. "¿Qué es el IVA?". D y F contadores Públicos. [En línea]. Disponible en: http://www.dyf.com.mx/Que_es_el_IVA.htm. [ Links ]

[13] Fundación de la Energía de la Comunidad de Madrid, "Guía Básica de la Generación Distribuida". FENERCOM. [En línea]. Disponible en: http://www.fenercom.com/Publicaciones/GeneracionDistribuida.pdf. [ Links ]

[14] S. Papathanassiou, "A technical evaluation framework for the connection of DG to the distribution network", Electric Power Systems Research, vol.77, no. 1, pp. 24-34, Jan. 2007. [ Links ]

[15] D. Chapman, "The Cost of Poor Power Quality", CDA. [En línea]. Disponible en: http://www.copperinfo.co.uk/power-quality/downloads/pqug/21-the-cost-of-poorpower-quality.pdf. [ Links ]

[16] T. Thasananutariya, S. Chatratana and M. Mcgranaghan, "Economic Evaluation of Solution Alternatives for Voltage Sags and Momentary Interruptions", Electrical Power Quality and Utilisation, vol. 1, no. 2, pp. 17-26, Dec. 2005. [ Links ]

[17] J. Manson and R. Targosz, "European Power Quality Survey Report", Leonardo ENERGY. [En línea]. Disponible en: http://www.leonardo-energy.org/webfm_send/490. [ Links ]

[18] A. Baggini y F. Bua, "Análisis de las inversiones en soluciones para la Calidad de la Energía", LPQI. [En línea]. Disponible en: http://www.leonardo-energy.org/espanol/lee-guia_calidad/Guia%20Calidad%202-5%20Costes%20-%20Analisis%20Inversiones.pdf. [ Links ]

[19] C. Zapata, "Fuentes alternativas de generación de energía, incentivos y mandatos regulatorios: Una aproximación teórica al caso colombiano", Revista Energética, vol. 34, no. 1, pp. 55-63, Dec. 2005. [ Links ]

[20] A. Amarante, D. Schultz, R. Bittencourt and N. Rocha, "Wind/Hydro Complementary Seasonal Regimes in Brazil", DEW-IMagazin, vol. 19, no. 1, pp. 79-86, Aug. 2001. [ Links ]

[21] H. Yang, W. Zhou and C. Lou, "Optimal design and techno-economic analysis of a hybrid solar-wind power generation system", Applied Energy, vol. 86, no. 2, pp. 163-169, Feb. 2009. [ Links ]

[22] H. Yang, W. Zhou, L. Lu and Z. Fang, "Optimal sizing method for stand-alone hybrid solar-wind system with LPSP technology by using genetic algorithm", Solar Energy, vol. 82, no. 4, pp. 354-367, Apr. 2008. [ Links ]

[23] G. Tamizh Mani, L. Ji, Y. Tang and L. Petacci. "Photovoltaic Module Thermal/ Wind Performance: Long-Term Monitoring and Model Development For Energy Rating," NCPV and Solar review meeting, 2003. [ Links ]

[24] W. Zhou, H. Yang and Z. Fang, "A novel model for photovoltaic array performance prediction", Applied Energy, vol. 84, no. 12, pp. 1187-1198, Dec. 2007. [ Links ]

[25] W. Zhou, H. Yang and Z. Fang, "Battery behavior prediction and battery working states analysis of a hybrid solar-wind power generation system", Renewable Energy, vol. 33, no. 6, pp. 1413-1423, Jun. 2008. [ Links ]

[26] R. Dufo, Dimensionado y control óptimos de sistemas híbridos aplicando algoritmos evolutivos, PhD thesis, Universidad de Zaragoza, España, 2007. [ Links ]

[27] Programa de las Naciones Unidas para el Desarrollo, Energías Renovables y Generación Eléctrica en Chile, PNUD. [En línea]. Disponible en: http://www.pnud.cl/publicaciones/Energias%20renovables.pdf. [ Links ]

[28] G. Cristoff, "Desarrollo y Subdesarrollo", UACASAL. [En línea]. Disponible en: http://eneg.ucasal.net/paginas/docente/documentos/2007/DESARROLLOYSUBDESARROLLO-Cristoff.doc. [ Links ]

[29] L. Suaza y O. Ortega, "Selección de Métodos", UDEA. [En línea]. Disponible en: http://minga.udea.edu.co/~oortega/researchhints/guiaelaboracionpropuesta/procesodeselecciondemetodos.htm. [ Links ]

[30] Ernst & Young. "Renewable energy country attractiveness indices", EY. [En línea]. Disponible en: http://www.slideshare.net/ProjetoBr/renewable-energy-country-attractiveness-indices. [ Links ]

[31] International Energy Agency, Electricity Information 2010 -IEA Statistics book. Paris: IEA, 2010. [ Links ]

[32] Ernst & Young, "The new global reality", EIU. [En línea]. Disponible en: http://www.eiu.com/report_dl.asp?mode=fi&fi=1067410691.PDF&rf=0. [ Links ]

[33] D. Mayor, M. Paget and E. Lightner, "Future intelligent power grids: Analysis of the vision in the European Union and the United States", Energy Policy. vol. 35, no. 4, pp. 2453-2465, Apr. 2007. [ Links ]

[34] International Energy Agency, "Subsidies for Renewable Electricity Generation", IEA. [En línea]. Disponible en: http://www.iea.org/textbase/pm/?mode=re&id=2492&action=detail. [ Links ]

[35] International Energy Agency, "Feed-In Premium Tariffs for Renewable Power (Promotion of Renewable Energy Act)", IEA. [En línea]. Disponible en: http://www.iea.org/textbase/pm/?mode=re&action=detail&id=4425. [ Links ]

[36] Danish Energy Authority, "El ejemplo danés: el camino hacia una economía de eficiencia energética y ecología climática", DEA. [En línea]. Disponible en: http://www.slideshare.net/bemaguali/medio-ambientela-experiencia-danesa. [ Links ]

[37] European Parliament, "Conferencia Internacional de Energías Renovables", EP. [En línea]. Disponible en: http://www.europarl.europa.eu/sides/getDoc.do?type=TA&reference=P5-TA-2004-0276&language=ES. [ Links ]

[38] Ministerio de Industria, Turismo y Comercio Español, "Plan de energías renovables 2011-2020. Evaluación ambiental estratégica", MARM. [En línea]. Disponible en: http://www.marm.es/es/calidad-y-evaluacion-ambiental/32010_p_006_Documento_Inicio_tcm7-111310.pdf. [ Links ]

[39] Fundación Ideas para el Progreso, "Un nuevo modelo energético para España: Recomendaciones para un futuro sostenible", QUALENERIA. [En línea]. Disponible en: http://qualenergia.it/UserFiles/Files/Un_nuevo_modelo_energetico_para_Espana.pdf. [ Links ]

[40] Ministerio de Economía Español, "Real Decreto 436/2004, de 12 de marzo", BOE. [En línea]. Disponible en: http://www.boe.es/boe/dias/2004/03/27/pdfs/A1321713238.pdf. [ Links ]

[41] Ministerio de Industria, Turismo y Comercio Español, "Real Decreto 661/2007, de 25 de mayo", BOE. [En línea]. Disponible en: http://www.boe.es/boe/dias/2007/05/26/pdfs/A22846-22886.pdf. [ Links ]

[42] R. Gaitero, "El Sector de las Energías Renovables en Chile", ICEX. [En línea]. Disponible en: http://www.icex.es/icex/cma/contentTypes/common/records/viewDocument/0,,,00.bin?doc=4300620, Consultado el 18 de abril de 2010. [ Links ]

[43] Ministerio de Economía, Fomento y Reconstrucción Chileno, "Ley número 20257", Diario Oficial de la República de Chile. [En línea]. Disponible en: http://www.cne.cl/archivos_bajar/20_257_1.pdf. [ Links ]

[44] Ministerio de Economía, Fomento y Reconstrucción Chileno, "Ley número 19940", BNC. [En línea]. Disponible en: http://www.leychile.cl/Navegar?idNorma=222380. [ Links ]

[46] Instituto Valenciano de Exportación, "Informe Chile 2010", IVEX. [En línea]. Disponible en: http://www.ivex.es/estudios/informacion_paises_red_exterior_ivex.html?s=&report=informespais&country=cl§or=. [ Links ]

[47] Dirección General de Relaciones Económicas Internacionales, "Acuerdo de Asociación Económica Chile - Unión Europea", DIRECON. [En línea]. Disponible en: http://rc.direcon.cl/sites/rc.direcon.cl/fles/bibliotecas/TEXTO_UE.pdf [ Links ]

[48] Ministerio de Ciencia y Tecnología de la República Popular China, "Evaluation of Policies Designed to Promote the Commercialization of Wind Technology in China", CSEP. [En línea]. Disponible en: http://efchina.org/FReports.do?act=detail&id=56. [ Links ]

[49] A. Owen, "Renewable energy: Externality costs as market barriers", Energy Policy, vol. 34, no. 5, pp. 632-642, Mar. 2006. [ Links ]

[50] M. El-Kordy, M. Badr, K. Abed and S. Ibrahim, "Economical evaluation of electricity generation considering externalities", Renewable Energy, vol. 25, no. 2, pp. 317328, Feb. 2002. [ Links ]

[51] G. Caspary, "Gauging the future competitiveness of renewable energy in Colombia", Energy Economics, vol. 31, no. 3, pp. 443-449, May. 2009. [ Links ]