Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En una gran mayoría de estudios y en todos los campos del conocimiento se está constantemente recolectado datos que, con el tiempo, se convierten en grandes volúmenes de información. Para el manejo de estos, es esencial crear una base en la cual se pueda almacenar y, además, operar la información de forma adecuada para los fines pertinentes (Giraldo et al., 2013).

Este artículo tiene como propósito proporcionar una metodología para quienes se encuentren construyendo bases de datos, principalmente aquellos que se enfoquen en aspectos financieros. En este sentido, se exponen algunas técnicas para hallar y suplementar los datos faltantes, y se suministra una secuencia para su desarrollo, a partir de la búsqueda de información y la recolección de los datos hasta la consolidación final de la base.

Al mismo tiempo, en esta propuesta se tiene como objetivo determinar, de forma empírica, la confiabilidad y precisión de tres técnicas de imputación para datos faltantes con comportamiento longitudinal para el estudio de un fenómeno en casos particulares. Considerando los diferentes caminos que el investigador pueda tomar, se busca responder a las siguientes preguntas: ¿Cómo definir si la base está incompleta? ¿Qué pasa cuando la base está incompleta? ¿Cuándo se deben eliminar o imputar datos? ¿Cómo elegir el método más adecuado de imputación para la base de datos?

Implicaciones teóricas y empíricas

El knowledge discovery in databases (KDD) es, según Timarán et al. (2016), un proceso automático, el cual combina el descubrimiento y el análisis dentro de una base de datos, y se centra en la extracción de patrones inferidos a partir de los datos para ser analizados por el interesado. La mayoría de los autores tienden a resaltar los siguientes pasos en la metodología KDD, aplicables a la creación de bases de datos:

Recopilar e integrar datos. Como lo menciona Detours et al. (2003), esta fase ayuda a los investigadores a formar una visión integral de los datos existentes necesarios y priorizar mejor los esfuerzos experimentales.

Limpieza de datos. Según Kim et al. (2003), los datos deben ser limpiados para reparar datos sucios, es decir, todos aquellos incorrectos o que no sean acordes al comportamiento estándar. Esto garantizará un análisis más preciso.

Transformación de datos. Para Lin (2002), la transformación de los datos o atributos es necesaria para el descubrimiento del conocimiento aplicando métodos matemáticos diferentes dependiendo el tipo de datos que de manejen.

Reducción de datos. Se suprime la información irrelevante en el estudio; según Booth et al. (2019), se descarta información de cualquier tipo antes de que esta sea evaluada o tomada en cuenta dentro de un estudio.

Por otro lado, en la creación de bases de datos, Brintha Rajakumari y Nalini (2014) mencionan la agregación como concepto valioso y de gran importancia en el diseño. En esta, los datos son conocidos como objetos y pueden ser modelados mediante el diseño de aplicaciones de bases de datos.

Cuando se están ejecutando análisis en bases de datos, su resultado dependerá en gran medida de la integridad y precisión con que estos cuenten (Witten et al., 2016). Sin embargo, el análisis se puede topar datos faltantes y valores atípicos. Los datos de proceso con entradas faltantes, generalmente denominados incorrectos o contaminados, representan un gran desafío para la minería de datos y el monitoreo de ejercicios estadísticos (Imtiaz y Shah, 2008; Kadlec et al., 2009), debido a su complejidad de manejo (Ge, 2018).

Los datos faltantes se precisan como valores no disponibles que serían útiles o significativos para el análisis de los resultados (Dagnino, 2014), lo cual podría afectar directamente los resultados en un ejercicio de análisis e investigación. Los datos faltantes se refieren a casos en los que hay una o más entradas de datos incompletas para las variables observadas en una base, lo que reduce la representatividad de las muestras de datos y puede dar lugar a una inferencia estadística inadecuada; este aspecto se abordará más adelante.

Es importante resaltar que, en la literatura, no se encuentra un criterio que muestre cuál es el método más adecuado y eficaz para generar datos faltantes sin que el resultado final de la investigación se vea gravemente afectado. Algunos autores proponen diferentes metodologías para generar lo descrito.

Medina y Galván (2007) comentan que, cuando esto sucede, existen procedimientos para sustituir la información, pero nunca una cifra imputada será mejor que una observada. También explican la diferencia entre la falta de respuesta total y la no respuesta parcial, donde no se obtiene respuesta en algunos ítems.

Con respecto del tratamiento para datos faltantes, Cañizares et al. (2003) dan una idea de cómo se ha intentado solucionar esta problemática a lo largo del tiempo:

En los años setenta, la regla general era olvidarlos, por lo que su tratamiento consistía en la eliminación de la información incompleta. En los años ochenta se generalizó el tratamiento de los datos incompletos a través de la búsqueda de un valor que posteriormente sería asignado al dato faltante. En la década de los noventa se produjo un cambio en la filosofía del tratamiento de los datos incompletos: ya no importa buscar un valor, sino modelar la incertidumbre alrededor de él, y se comienzan a realizar las primeras imputaciones múltiples. (p. 59)

Existen trabajos que analizan el proceso tanto de la etapa de alistamiento como de modelado (Allison, 2002; Carpenter y Kenward, 2013; Enders, 2010; Graham, 2012; Kodamana et al., 2018; Van Buuren et al., 2006; Xu et al., 2015) y en la literatura se han definido metodologías que permiten estos análisis. Las principales metodologías sobre minería de datos se pueden dividir en dos: a) minería robusta para preprocesamiento de datos, y b) minería robusta para modelado estadístico. La primera se preocupa por tratar y limpiar los datos atípicos y faltantes, lo que se puede ejecutar con algunas técnicas tradicionales de minería de datos (Ge y Song, 2013) que también permiten apoyar el problema de normalización de datos, acción a considerar dentro de esta etapa. En la segunda, el análisis de datos comprende utilizar, entre otras, técnicas como análisis de componentes principales (ACP), modelos bayesianos, no lineales o dinámicos.

Algo a tener en consideración es que si bien tener una base de datos completa es ideal, se debe ser muy cuidadoso con el método de imputación a utilizar, pues, como mencionan Medina y Galván (2007), este es parte de la investigación que busca llegar a conclusiones sustentadas en evidencia empírica sólida; aplicar los métodos inapropiados traería más inconvenientes que soluciones.

Consideraciones antes de los métodos de imputación

Para romper las limitaciones de modelos a utilizar en completar los datos faltantes, primero deben tenerse en cuenta tres cuestiones específicas: la proporción de datos faltantes, sus patrones y sus mecanismos.

Proporción de datos faltantes. Da un primer vistazo a los datos empíricos antes de tomar las mediciones válidas. Aunque no hay un criterio estricto, se sugiere que las tasas de faltante sean extremadamente bajas (menor al 5 %), ya que así no harán una interferencia significativa por inferencia. Sin embargo, si se cuenta con faltantes entre el 5 % y 10 %, se podrá trabajar teniendo presente que dará como resultado inferencias sesgadas significativas (Dong y Peng, 2013). Con más de 10 % de datos faltantes dentro de una data, es mejor eliminar algunas variables (Wood et al., 2004; Peugh y Enders, 2004; Jelicic et al., 2009), para así llegar al máximo faltante de 10 %.

Patrones de datos faltantes. Hay dos patrones comunes de datos faltantes, a saber, el de tasa múltiple y el general. El primero se define cuando en la base faltan datos en diferentes niveles o variables, y el segundo se define cuando los valores faltantes son de un mismo nivel o variable.

Mecanismos de datos perdidos. Proporcionan un marco probabilístico sobre las relaciones de datos perdidos. El saber por qué faltan datos es necesario para el diseño y la aplicación adecuada de los métodos de análisis estadístico (Graham, 2012). En la literatura, se pueden encontrar tres tipos comunes de faltas, asumiendo diferentes relaciones probabilísticas entre la parte faltante y la parte observada: a) fallar completamente al azar (MCAR); b) faltar al azar (MAR), y c) no faltar al azar (NMAR) (Schafer y Graham, 2002). El mecanismo MCAR supone que los datos faltantes deben ser independientes de la parte observada y la parte no observada. El MAR relaja el MCAR asumiendo que la parte faltante solo está relacionada con la parte observada y es ampliamente aceptada. El NMAR supone que los datos faltantes están relacionados tanto con la parte observada como con la parte faltante; debido a esto, apenas puede manejarse para inferencia estadística. En consecuencia, con MCAR y MAR, los datos faltantes se pueden inferir de la parte observada.

La pregunta que surge entonces es ¿qué método es el más adecuado a usar? Y la respuesta dependerá del tipo de dato con que se cuente, ya que cada base tiene su propia estructura de variación que se podría ver afectada por la imputación utilizada. Los siguientes problemas deben resolverse (Sande, 1982): a) el de la edición y la imputación: búsqueda de la consistencia entre la información y las repuestas a imputar o editar; b) las distribuciones marginales y conjuntas de las respuestas son ciertamente diferentes para cada tipo de población, por lo que asumir normalidad no es una buena práctica, ¿qué hacer entonces?; c) identificación de los patrones de los campos faltantes; d) tiempo del que se dispone para la imputación; e) la estimación de muchos más parámetros (los datos faltantes) hace que los métodos se esfuercen más.

Algunas técnicas de imputación

Los acercamientos de Sande (1982) y Olinsky et al. (2003) definen un primer criterio sobre cómo completar bases dependiendo de la naturaleza de sus datos: a) aquellos que provienen de información correlacionada en el tiempo y en el espacio o b) los que provienen de información transversal como encuestas de satisfacción, de evaluación de productos, entre otras. Por su parte, García (2015) expone que se pueden clasificar los métodos de imputación en tres categorías: a) determinísticos, referentes a un modelo matemático que produce una respuesta única (Useche y Mesa, 2006; Herrera et al., 2017); b) estocásticos, que ofrecen una estimación probabilística para el dato imputado (Benítez y Álvarez, 2008; Ingsrisawang y Potawee, 2012), y c) los de inteligencia artificial, basados en modelos matemáticos complejos.

Complementando, a través del avance científico se han desarrollado varios métodos que se podrían clasificar en dos grupos (Liu et al., 2020): la imputación simple, que tiene que ver con métodos que proporcionan un número para que se reemplace el espacio del dato faltante, y la imputación múltiple, que se basa en la incertidumbre de los datos y proporciona varios posibles valores simulados para el dato a imputar, los cuales pueden ser generados, como lo comentó Jarrett (1978), con un método estándar de mínimos cuadrados.

Son muchas las técnicas de imputación que han sido desarrolladas hasta la fecha, entre ellas, una de las primeras, es la propuesta por Wilks (1932), que busca reemplazar (pocos) datos faltantes con datos existentes en la data. En décadas posteriores, los adelantos computacionales permitieron la propuesta de técnicas de imputación más perfeccionadas.

Dentro de las propuestas para imputación de datos, se tienen las consideradas en diferentes momentos por: a) Rubin 1976, que distingue cuando los valores faltantes tienen o no relación con los existentes [MAR, MCAR]; b) en 1983, clasificados como enfoque basado en la aleatorización, y el enfoque bayesiano; c) Little y Rubin, en 1987 desarrollan la técnica de imputación múltiple, en la que, mediante valores simulados, se sustituyen los datos faltantes (Puerta, 2002).

Otras propuestas son las de Kalton y Kasprzyk (1982), quienes establecen las diferencias entre las técnicas de ajuste ponderado y las de imputación para los casos de (pocos) valores faltantes. Helmel et al. (1987) aportó el método listwise, que es usado con bases de datos de gran tamaño y que busca eliminar un bloque completo disminuyendo la data, pero teniendo una información completa. Todeschini (1990) propuso un k-vecino más cercano como método de estimación de valores perdidos, y Mesa et al. (2000) realizaron un estudio de imputación mediante el uso de árboles de clasificación, aunque se ha mostrado que sus resultados son muy pobres.

Otras investigaciones han buscado mejorar técnicas existentes de imputación, como las basadas en ACP (Gleason, y Staelin, 1975), descomposición GH-Biplot (Vásquez, 1995), redes neuronales (Koikkalainen, 2002), análisis factorial (Geng y Li, 2003), entre otras (Useche y Mesa, 2006). A continuación, se desglosan otros métodos de imputación.

Sustitución media. Considera la sustitución de los valores faltantes por el promedio de la variable. Para el caso de la imputación de procesos multimodo, la sustitución se toma del valor medio de la distribución dentro del modo. La sustitución media proporcionará estimaciones eficientes e imparciales para ubicaciones en aquellas situaciones cercanas a MCAR. Sin embargo, la sustitución media tiene efectos secundarios como las distorsiones de las variaciones y correlaciones. Por tanto, la sustitución media no es recomendada en la mayoría de los casos.

Sustitución en caliente. Para preservar la distribución durante la imputación, la sustitución en caliente (hot-deck) reemplaza una entrada faltante a la vez con el valor disponible de un ítem similar en el mismo estudio. Al hacerlo, obtiene la mejor estimación de varianza en comparación con la contraparte de imputación media. De hecho, la sustitución en caliente es uno de los métodos más utilizado. Sin embargo, el problema surgirá para este enfoque cuando ocurran varios registros faltantes juntos en el archivo. La sustitución en caliente está diseñada para trabajar en sustituciones MAR.

Sustitución de regresión. También conocida como imputación media condicional, intenta sumergir las entradas faltantes con una estimación de regresión de otras variables auxiliares correlacionadas. Este método, al igual que el de sustitución en caliente, está diseñado para trabajar en sustituciones MAR. A través de la sustitución, los valores imputados son tan buenos como el modelo de regresión utilizado para predecirlos. Por tanto, este método puede distorsionar los análisis de varianzas y correlaciones, ya que la regresión exagerará la fuerza de la relación de riesgo. Otro inconveniente es que a veces puede producir resultados improbables que pueden ser inválidos o del dominio razonable.

Sustitución basada en la distribución condicional. Se imputa mediante el sorteo aleatorio de entradas faltantes de la distribución condicional de incertidumbres (Schafer y Graham, 2002). Para este tipo de imputación, se tiene que definir la distribución condicional explícita de la variable faltante dadas esas variables observadas para hacer una mejor sustitución. Posteriormente, esta sustitución aliviará el problema de la distorsión de las distribuciones. Sin embargo, el principal problema es cómo inferir las distribuciones adecuadas con parámetros desconocidos. En algunos casos, la distribución puede ser bastante complicada, lo que hace que el método sea, engorroso.

Imputación con variables ficticias. En esta metodología se crea una variable ficticia Z para estimar los datos faltantes, que puede asumir 0 o 1. Medina y Galván (2007) sustentan que al usar este método se generarían inconsistencias en la capacidad explicativa de los estimadores. Por ello, es pertinente evitar su ejecución, ya que pareciesen resolver la situación, pero generan sesgos al momento de ser interpretada.

Estimación por máxima verosímil. Se asume que los datos faltantes siguen un esquema MAR y los valores son imputados mediante iteraciones. Medina y Galván (2007) explican que este algoritmo se aplica hasta lograr la convergencia, es decir, en cada iteración se anexará más información y el procedimiento terminará cuando los valores de la matriz de covarianza sean similares a los obtenidos en la iteración anterior.

Imputación múltiple. Es un método de imputación relativamente moderno (Rubin, 2004), manejando los datos faltantes en tres pasos: a) imputa esos datos faltantes varias veces para generar varios conjuntos de datos completos; b) analiza cada conjunto de datos utilizando un procedimiento estadístico estándar; c) los resultados se combinan usando reglas simples para generar estimaciones, errores estándar y valores p que incorporan formalmente la incertidumbre de los datos faltantes.

La imputación múltiple puede lograr una mejor imputación que otras técnicas. Sin embargo, el problema también es obvio, ya que se tiene que imputar varias veces para lograr buena inferencia estadística, que es computacionalmente intensiva. También debe tenerse en cuenta que el objetivo de la imputación es aliviar el deterioro de los valores faltantes a la inferencia estadística en lugar de recuperar los datos verdaderos.

Metodología

El manejo y estudio de bases de datos se considera un insumo básico para la generación de conocimiento y solución de problemas. Por esto, es necesaria una metodología que ilustre una manera efectiva de construcción de aquellas, en especial, cuando estas cuentan con un gran volumen de datos, como los relacionados con registros financieros que usualmente suelen presentar altos índices de valores faltantes. Se proponen los siguientes pasos para su creación y manejo teniendo como punto de referencia la metodología KDD, como se puede apreciar en la figura 1.

Búsqueda de información

En el caso de las bases de datos financieras, la búsqueda de información debe centrarse en su confiabilidad y veracidad: “Identificar las fuentes especializadas es el paso inicial para elegir la de mayor pertinencia al tema” (Moncada, 2014, p. 111).

Además, se debe tener en cuenta los objetivos de la investigación, ya que así se sabrá dónde centrar la búsqueda de información; porque es en ellos donde se describe qué se quiere hacer con la información contenida en la base y cómo lograrlo (Manterola y Otzen, 2013).

Particularmente, en este trabajo se busca proporcionar una metodología para la creación y manejo de una base de datos, tomando como guía la construcción de una con información financiera centrada en empresas ubicadas en la localidad de Chapinero en Bogotá, que servirá para posteriores investigaciones en esta zona. La fuente de la información fue la Superintendencia de Industria y Comercio, que en su plataforma SIREM (Superintendencia de Industria y Comercio, 2019) registra la información financiera de las empresas que están sometidas a su inspección y vigilancia.

Recolección de datos

Es indispensable realizar la recolección de datos de una forma organizada y programada, teniendo en cuenta el objetivo de la investigación (Torres et al., 2014), el cual será científicamente válido al estar soportado por información comprobable. En este paso se debe tener en cuenta el tipo de fuentes a manejar, ya sean estas primarias o secundarias: en las primarias, los datos proceden directamente de la población y para su recolección existen diferentes técnicas, algunas de ellas son: entrevistas, encuestas, experimentos y observación directa. En el caso de las fuentes secundarias, la recolección se realiza a partir de datos existentes recopilados por terceros, como es el caso del ejercicio práctico de este documento: desde entidades oficiales. Para ello, al utilizar estas fuentes, Torres et al. (2014, p. 3) recomiendan analizar cuatro preguntas básicas:

¿Es pertinente? Se adapta a los objetivos.

¿Es obsoleta? No es actual.

¿Es fidedigna? No es cuestionada.

¿Es digna de confianza? Ha sido obtenida con la metodología adecuada, con objetividad, naturaleza continuada y exactitud.

En este paso, en el caso dado, se recopilan todos los datos relevantes y confiables de la fuente externa SIREM (Superintendencia de Industria y Comercio, 2019). Tales datos contienen información referente a las finanzas de aproximadamente 30 375 empresas en Colombia.

Adicionalmente, se utilizó otra fuente externa para la recolección de datos necesarios para el estudio, la plataforma Mapas Bogotá (Alcaldía Mayor de Bogotá, 2020), desde la cual se obtienen las coordenadas de cada una de las empresas.

Creación de la base de datos inicial

Se recopila toda la información proveniente de las fuentes externas en un solo formato, en el cual se tenga toda la información disponible. Para la recopilación de información proveniente de diversas fuentes, se debe primero definir y construir la estructura de la base de datos, definir los parámetros que permitan consignar la información relevante de acuerdo con el objetivo del estudio. Para la base de datos en cuestión, se recopila la información de los tres estados financieros más importantes para el análisis: estado de la situación financiera (Balance General), estado de resultados y flujo de efectivo; se separaron los estados en tres archivos diferentes con la información financiera del periodo 2012-2018 de todas las empresas contenidas en la base SIREM.

Con la información disponible, se debe revisar su relevancia para el estudio, si no es así, se debe pasar a la etapa de limpieza de datos. El análisis se centraliza en la ciudad de Bogotá; se eliminan las empresas que (a) no se encuentran registradas en la ciudad capital (15 375); (b) aquellas que no se ubican en la localidad de Chapinero (10 700), para un total de 4300 empresas. Con los datos restantes, se debe realizar una limpieza de estos: “El objetivo es tener datos limpios, sin valores nulos o anómalos que permitan obtener patrones de calidad” (Timarán-Pereira et al., 2016, p. 121).

Seguidamente, se procede a eliminar las empresas con datos atípicos o con un porcentaje de información faltante elevado (>10%), que no tenían información ni registros en más de tres años, entre el 2012 y el 2018, debido la imposibilidad de adquirir esta información de fuentes externas, para un total de 2400 empresas, de las cuales, se determina eliminar de la data de aquellas empresas que contienen valores nulos, lo que arroja como resultado final total 2238 empresas.

Ordenar la base de datos según los objetivos

En este paso se establece el orden que se le quiere dar a la información, para que al momento de ser consultada se facilite su tratamiento, según los objetivos planteados por los investigadores. Para el caso en cuestión, se consideraron 80 atributos de las cuentas más relevantes de los tres estados financieros más importantes: balance general, estado de resultados y flujo de efectivo, para los años comprendidos entre 2012 y 2018.

Se procede a unificar las cuentas en un solo documento Excel, anexando la información de cada empresa de 2012 a 2018, lo que arroja como resultado total 2238 empresas con registros financieros bajo 80 atributos, para un total de 1 253 280 datos.

Completar datos

Al organizar la base de datos, puede surgir el inconveniente de missing values, o datos faltantes. Estos pueden tener varios orígenes, ya sea por error humano o problemas del programa que se utilice para manejar la base. Estos missing values pueden afectar los resultados del estudio de investigación y su posterior análisis. En un proceso investigativo, lo ideal es tener datos completos, pero si se encuentra con este inconveniente se debe tener las siguientes consideraciones:

Según Dagnino (2014), se tienen tres alternativas cuando se cuenta con datos faltantes: a) omitir algunas variables. Como ya se mencionó, en el caso particular, se eliminaron algunas cuentas de los estados financieros que tenían poca relevancia para el estudio. b) Omitir los individuos, volviendo al caso, fueron eliminadas empresas con información faltante en más de tres de los siete años. c) Imputar los datos faltantes, los cuales se obtienen por diferentes metodologías, utilizando datos existentes.

Cabe mencionar que, para la imputación de valores faltantes, el porcentaje máximo de estos debe ser del 10 %; si estos valores exceden el porcentaje, se puede optar por cualquiera de las otras dos opciones mencionadas. Con énfasis en las alternativas, a partir del caso expuesto y la experiencia adquirida en su desarrollo, a continuación, se expone la metodología para la imputación de datos.

Búsqueda de métodos

Puerta (2002) nombra cinco criterios para la elección del método: a) importancia de la variable a imputar, b) tipo de variable, c) estadísticos que se desean estimar, d) tasa de no respuesta y exactitud necesaria, e) información auxiliar disponible. En el caso expuesto se tienen los siguientes supuestos:

- Los datos tienen un comportamiento longitudinal y una correlación temporal: datos financieros de empresas a través del tiempo.

- La información es creciente, ya que esta al ser contable se ajusta por el valor del dinero en el tiempo.

Se opta por diferentes métodos de imputación, para un análisis comparativo y objetivo del método que proporcione mayor confiabilidad.

Imputación

Se procede a aplicar los métodos definidos en el paso anterior. Para el ejercicio y el caso dado se realizó la imputación de datos como se detalla a continuación:

Imputación simple. Actualmente es aplicado por algunas entidades del Estado colombiano, como el Departamento Administrativo Nacional de Estadística, “entidad responsable de la planeación, levantamiento, procesamiento, análisis y difusión de las estadísticas oficiales de Colombia” (DANE, 2020). Consiste en completar la información faltante, haciendo uso de la existente. Se recomienda su aplicación en información del tipo de serie temporal para cada empresa de la base. Como paso inicial se debe calcular la variación entre los periodos. Dado que estos son anuales, la variación de la empresa i en el año t para la variable x se calcula utilizando la fórmula (1):

Esta indicará la variación porcentual en los valores de las variables para las cuales se realice el cálculo. Se procede a realizar la imputación de la siguiente manera: si la información que se desea imputar corresponde al tiempo 𝑡 +1 se utiliza la fórmula (2):

Si la información a imputar corresponde al tiempo 𝑡−1 se utiliza la fórmula (3):

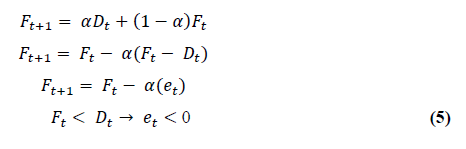

Imputación suavizamiento. Su intención es usar toda la información para ir corrigiendo el pronóstico del periodo siguiente, por lo que se trabajan dos tipos de información: a) un pronóstico realizado y b) la definición de demanda (anterior).

Donde, α corresponde a un suavizador que define el peso que se desea suministrar a la corrección del pronóstico y la técnica aplica un conjunto de ponderaciones decrecientes a todos los datos pasados (despliegue de 𝐹𝑡+1):

Imputación múltiple. Es un método estadístico propuesto por Little y Rubin (2002) que permite completar datos faltantes a partir de la distribución de los valores conocidos de la variable. Tal generación se realiza de manera bayesiana donde los nuevos valores se estimarán de la distribución posterior de los datos, utilizando alguna distribución a priori no informativa. Ahora bien, los procesos computacionales podrían complicarse por la dificultad en las operaciones de integración que se deben ejecutar, por lo que Little y Rubin (2019, p. 214) han propuesto algunas alternativas que podrían facilitar ese proceso: imputación múltiple impropia, uso de una distribución posterior de una subbase, uso de la distribución asintótica del estimador vía máxima verosimilitud de la distribución, entre otros. La imputación mantiene la incertidumbre de los datos haciendo que, en cada iteración, los datos que se generan difieran, pero los originales permanecen intactos, lo que implica que existirán M versiones de las bases de datos completas.

Selección del método

Como lo mencionan Cañizares et al. (2003), la elección del método es una tarea dispendiosa, ya que un mismo método, dependiendo la situación, puede generar estimaciones precisas o no. Por ello, se aconseja considerar más de una opción para tratarlos y realizar un análisis de sensibilidad que facilite la elección del método a implementar.

Para la selección del método de imputación se tomó una muestra de la base principal, de empresas cuya información estaba completa (sin missing values) y se construyó una base de prueba. De esta última fueron eliminados el 10 % de los datos al azar. Con este porcentaje se estaría dentro del criterio de decisión nombrado en el quinto paso de la construcción de bases de datos con valores faltantes. Adicionalmente, se tomaron solo las cuentas principales de cada estado financiero. Para el estado de la situación financiera en la base de prueba se tuvieron en cuenta el total activo, total pasivo y total patrimonio. En el caso del estado de resultados, se eligió la cuenta de ingresos operaciones y, por último, del flujo de efectivo se consideró la utilidad del periodo, como se detalla en la tabla 1.

Tabla 1 Información cuentas estados financieros

| Año | Empresa | Total activos | Total pasivo | Patrimonio total | Ingresos operacionales | Utilidad del periodo |

|---|---|---|---|---|---|---|

| 2012 | Empresa 1 | 4 814 762 | 2 406 238 | 2 408 524 | 275 573 | |

| 2013 | Empresa 1 | 6 014 391 | 3 373 579 | 2 640 812 | 5 068 855 | 248 046 |

| 2014 | Empresa 1 | 4 866 573 | 1 833 748 | 4 868 595 | 413 093 | |

| 2015 | Empresa 1 | 4 286 232 | 1 104 455 | 3 181 777 | 4 212 500 | 197 968 |

| 2016 | Empresa 1 | 1 189 886 | 2 148 906 | 4 948 623 | ||

| 2017 | Empresa 1 | 5 687 179 | 3 098 735 | 2 588 444 | 4 948 623 | 138 952 |

| 2018 | Empresa 1 | 7 032 359 | 2 806 865 | 6 639 704 | 592 421 | |

| 2012 | Empresa 2 | 6 009 183 | 3 073 443 | 2 935 740 | 472 097 | 21 305 |

| 2013 | Empresa 2 | 8 634 809 | 5 035 621 | 3 599 188 | 7 519 957 | 203 448 |

| 2014 | Empresa 2 | 2 440 624 | 777 469 | 344 047 | ||

| 2015 | Empresa 2 | 11 331 690 | 875 164 | 10 456 526 | 332 578 | |

| 2016 | Empresa 2 | 17 277 080 | 5 840 722 | 11 436 358 | 1 379 318 | 825 591 |

| 2017 | Empresa 2 | 17 884 263 | 6 583 533 | 11 300 730 | 1 379 318 | |

| 2018 | Empresa 2 | 16 868 004 | 5 622 842 | 11 245 162 | 1 336 496 | 75 009 |

Luego, se realizó la imputación por los tres métodos elegidos previamente, se obtuvieron los nuevos registros para los valores faltantes y se procedió con la evaluación de la efectividad de cada método. Se compararon valores reales versus valores estimados en cada uno de los métodos. Posteriormente, se propuso la suma de diferencias de cuadrados y la suma de diferencias de desvíos entre la base de datos completa y la imputada, con el fin de determinar qué método se acercaba más a la realidad, teniendo en cuenta que este contenía las diferencias de menor magnitud (tablas 2, 3, 4, 5, 6 y 7).

Tabla 2 Sumas de diferencias de cuadrados imputación enfoque simple

Fuente: Elaboración de los autores

Tabla 3 Sumas de diferencias de cuadrados imputación múltiple

Fuente: Elaboración de los autores

Tabla 4 Sumas de diferencias de cuadrados imputación por suavizamiento exponencial simple

Fuente: Elaboración de los autores

Tabla 5 Sumas desvíos absolutos imputación enfoque simple

Fuente: Elaboración de los autores

Tabla 6 Sumas desvíos absolutos imputación múltiple

Fuente: Elaboración de los autores

Tabla 7 Sumas desvíos absolutos imputación suavizamiento exponencial simple

Fuente: Elaboración de los autores

Consolidación de la base de datos

La consolidación corresponde a la fase final de la construcción de bases de datos. En este punto, lo siguiente es aplicar el método de imputación elegido a la base real. Siempre y cuando sea pertinente y se hayan considerado los criterios nombrados en este documento, con esto se obtendrán los nuevos registros para la base y así se complementará para los fines previstos de las partes interesadas.

Conclusiones

En la literatura correspondiente a bases de datos con faltantes, existe poca información que exprese el proceso de su reconstrucción con métodos de imputación para su consolidación final. La existente propone trabajar con la metodología knowledge discovery in data bases (KDD), pero la mayoría de los textos destinados a la sustitución de datos faltantes no dan claridad de que método de imputación utilizar en casos particulares.

La metodología propuesta se determina para ser utilizada en campos variados de la investigación; se enmarcan las implicaciones teóricas necesarias y relevantes para orientar al investigador en el proceso; se presentan pautas para llevar a cabo cada uno de los pasos en adquirir conocimiento por medio de bases de datos. Por último, se proporcionan herramientas para determinar la factibilidad de los métodos de imputación a utilizar, en caso de ser necesarios para lograr una base de datos consolidada.

Adicionalmente, es necesario tener en cuenta que cuando la base está incompleta se deben considerar uno de tres caminos, dependiendo del estado de la base (Altman y Bland, 2007): a) omitir individuos: a realizarse cuando la información faltante de dicho individuo sea elevada en relación con la existente de los demás individuos; b) omitir variables: a realizarse cuando la mayor cantidad de registros faltantes se presenten en la misma variable; c) imputar: recomendable cuando se tenga hasta 10 % de datos faltantes. Los dos primeros caminos deben ser la última opción, ya que se puede sufrir una pérdida significativa de información. En contraste, las imputaciones de datos tienen el mérito comparativamente deseable sin sacrificio de datos.

Para el caso aquí desarrollado, se aplicaron tres métodos de imputación de datos (imputación simple, imputación por suavizamiento exponencial e imputación múltiple), a dichos métodos se les realizó pruebas de ajuste, suma de diferencias de cuadrados y suma de desvíos absolutos. Por medio de estas se concluyó que el método de imputación simple es el más adecuado para este caso, puesto que, al revisar los promedios arrojados en cada una de las cuentas, es el que presenta el valor más cercano a cero en comparación a los otros dos métodos sometidos.

Lo anterior puede deberse al comportamiento longitudinal de los datos y, por ende, a una correlación temporal, lo cual lleva a pensar que la imputación múltiple rompió la secuencia en el tiempo y por ello es más efectiva cuando los datos se comportan de manera transversal. En cambio, el método de imputación simple manejó la información de años anteriores de la misma empresa para predecir el nuevo registro, lo que permitió mantener la independencia entre cada una de las empresas.

Esta propuesta es una invitación a que, en entornos y procesos de investigación que manejen bases de datos robustas, se genere un mayor rigor en el tratamiento de aquellos, e igualmente que, como parte de dichos procesos, los investigadores participen en el desarrollo o aplicación nuevas metodologías o técnicas de tratamientos de bases de datos con faltantes; es un tema que todavía tiene mucho por ser desarrollado.