Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Desde la hipótesis de Lauchlin Currie acerca del efecto jalonamiento del sector de la construcción colombiano en la década de 1960, este sector ha sido vigilado muy de cerca, no solo por su impacto directo en el producto interno bruto (PIB) y porque vincula mano de obra no calificada, sino también porque genera o promueve demandas indirectas hacia otros sectores de la economía como el sector primario, algunos bienes industriales, y sobre todo el sector financiero; esto sin considerar los impactos positivos en la población económicamente menos favorecida con la construcción de viviendas de interés social (VIS) (Gómez, 2008; Sarmiento-Rojas et al., 2020; Robayo et al., 2015).

A pesar de todo lo anterior, este sector recientemente ha mostrado a nivel nacional un detrimento en su impacto en el nivel de actividad económica, pasando del 8,8 % en 2005 a 5,4 % en 2019 de acuerdo con las cifras oficiales del Departamento Administrativo Nacional de Estadística (DANE) (Palacio León et al., 2017). Según Cámara Colombiana de la Construcción (Camacol) (2019), las principales razones estriban en una desaceleración de la economía colombiana durante el periodo 2008-2010, dada la crisis europea transmitida a través del mercado externo, y la caída del precio del petróleo, la cual provocó una desaceleración del crecimiento económico que afectó al sector constructor durante 2015-2018; sin embargo, en el departamento del Cauca la situación ha sido contraria, ya que la construcción ha mostrado un fortalecimiento en su aporte al PIB pasando del 3,4 % a 8,7 % en el mismo periodo.

Si se sigue la hipótesis de Currie, este sector debe entonces estar generando impactos positivos en la economía del Cauca. Sin embrago, los fenómenos que afectan los proyectos de construcción, tanto en tiempo como en costos, tales como cambios en el diseño del proyecto, fluctuaciones de la moneda, ausencia de materiales necesarios, insuficiente comunicación entre las partes involucradas (Lozano Serna et al., 2018), pueden ser disímiles e impactar al sector, tanto en el futuro como de forma contemporánea o a mediano plazo. Por tal motivo, este documento tiene por objetivo indagar si efectivamente el sector de la construcción jalona en el corto y largo plazo el nivel de actividad económica en este departamento. Vale la pena mencionar que no se discrimina aquí entre la construcción de viviendas y las obras civiles.

Para lograrlo, inicialmente se caracteriza este sector a nivel local y posteriormente se implementa (después de explorar un modelo autorregresivo de rezagos distribuidos, ARDL) un modelo con información trimestral desde 2005-1 a 2019-4 obtenida del DANE. Los principales resultados evidencian que en el corto plazo la construcción efectivamente jalona el PIB local, pero no existe evidencia de ello en el largo plazo. Así, al parecer no es un buen indicador líder de la economía del Cauca, pues sus impactos positivos se difuminan demasiado rápido.

Fundamentos teóricos y empíricos

Gracias a Young (1928), Currie (1993b) asevera que las economías disponen de sectores líderes, los cuales se caracterizan por tener tasas de crecimiento que sobresalen sobre el resto de los otros sectores económicos y que fluctúan de manera independiente con respecto a las tendencias generales de crecimiento. Bajo estas características, Currie (1993c) afirma que los sectores líderes tienen la posibilidad de lograr crecimiento económico a través del estímulo de la demanda global. Este tipo de crecimiento es logrado mediante aumentos en la demanda real. Bajo estas características, la construcción tiene la posibilidad de ser un sector líder, al anticiparse al comportamiento general de la actividad económica.

Según Salazar (2003) y Montenegro (2012)) los sectores líderes tienen la cualidad de incorporar múltiples encadenamientos con distintos sectores; además, son lo suficientemente extensos como para detentar influencia sobre los índices generales de actividad económica, logrando así el cambio hacia un camino de crecimiento acelerado. En el caso de Colombia, Currie (1993c) manifiesta que uno de los posibles sectores líderes es el de la construcción, el cual tiene la posibilidad de generar nuevos empleos al atender una elevada demanda latente de vivienda. De esta forma, como lo recuerda Montenegro (2012), el sector líder provee un crecimiento acumulado y autosostenido, dado que los ingresos generados por el sector tienen la capacidad de desarrollar mercados alternos, gracias a la ampliación de los bienes y servicios demandados por otros sectores económicos.

En este sentido, el sector de la construcción puede ser una fuente de crecimiento económico. Es el caso de Ofori (1998), para quien, durante el periodo de 1960-1986, el sector de la construcción cumplió un papel fundamental en el crecimiento económico de Singapur, ya que le permitió a ese país encontrar un alto grado de industrialización y desarrollo.

De igual forma, Lopes (2009) asevera que la relevancia del sector de la construcción depende de la etapa de desarrollo del país en cuestión, ya que, en las etapas de subdesarrollo, el país experimenta una alta participación del sector de la construcción en el crecimiento económico, participación que disminuye progresivamente cuando el país alcanza altos grados de desarrollo económico. Esta característica es constatable hacia el final del periodo examinado por Ofori (1998).

Por otra parte, Ruddock y Lopes (2006) estudian el rol de la construcción sobre el crecimiento económico de 15 países del África subsahariana durante el periodo 1970-1992. Los autores encuentran un nivel crítico de valor agregado del sector de la construcción, por debajo del cual, bajas relativas en el volumen de este sector se traducen en bajas en el crecimiento del PIB per cápita; sin embargo, esto no se aplica para incrementos relativos en el volumen de la construcción. En este sentido, el papel del sector de la construcción es alto en las primeras etapas de desarrollo de un país y bajo en los puntos en los que se ha logrado un nivel de industrialización considerable.

En lo que respecta al contexto colombiano, Santacruz (2004) afirma que el negocio de la construcción tuvo que ser reestructurado después de la crisis del sector en 2004, cuando renació bajo nuevas características, tales como un comprador que prioriza la calidad de la vivienda sobre la valorización del inmueble, y una demanda predominantemente urbana, concentrada en estratos medios y bajos. Por otra parte, Ruddock y Lopes (2006) aseveran que los niveles de construcción en un país son proporcionales a su ingreso; por esto, cuando la demanda inicial de vivienda ha sido atendida, la influencia del sector de la construcción sobre el PIB tiende a atenuarse.

Wigren y Wilhelmsson (2007) estudian 14 países pertenecientes a Europa del Este, y observan que diferentes tipos de construcción poseen un efecto de complementariedad entre sí. Los autores afirman que la infraestructura produce un efecto de crecimiento que se limita al corto plazo, mientras que la construcción de carácter residencial es la única con consecuencias de crecimiento económico en el largo plazo.

Forero Cantor (2008) analiza la matriz insumo/producto para la construcción colombiano, y encuentra que la participación del sector se ubicó en el 4,4 % a lo largo del periodo 1990-2005. De igual forma, registra que los departamentos con mayor influencia del sector de la construcción son Bogotá, Antioquia, Valle del Cauca y Santander. Por otra parte, se observa que detenta un nivel promedio mayor de salarios que los de la industria manufacturera, y que, gracias a sus múltiples encadenamientos, el sector tiene una fuerte posibilidad de influenciar el crecimiento económico.

Wong et al. (2008) indagan acerca del rol de la construcción sobre el crecimiento económico de Hong Kong en el periodo 1983-2006. Los autores encuentran que el sector estimula el crecimiento económico, pero no viceversa; de esta forma, se afirma que el rol de la construcción sigue una curva cóncava con respecto al crecimiento económico, con una alta participación en el crecimiento de los países en proceso de industrialización y con baja participación tanto en los países sin industrializar y en los altamente industrializados.

Jackman (2010) estudia la influencia de la construcción residencial sobre el crecimiento económico de Barbados durante el periodo 1990-2008, y reporta que tiene influencia sobre el crecimiento económico y viceversa; así pues, en periodos de expansión, los individuos tienden a construir un mayor número de viviendas que en los de recesión. La autora afirma que, dadas algunas precauciones concernientes al nivel de reservas internacionales, el sector de la construcción puede ser usado como estímulo para el crecimiento económico del país.

Ozkan et al. (2012) estudian la influencia que tiene la construcción sobre el crecimiento económico en Turquía, y observan que la inversión en construcción no se ve afectada por shocks de corto plazo. Los autores afirman que, en tiempos de crisis, el sector de la construcción puede ser usado como estímulo al crecimiento económico.

Por otra parte, Oladinrin et al. (2012) abordan el impacto que este sector tuvo sobre el crecimiento de Nigeria en el periodo 1990-2009. Encontraron que las inversiones en este sector cumplieron un rol central, en la medida en que permitieron la creación de una infraestructura apropiada para el crecimiento económico. En este sentido, observaron que, para el caso de estudio, este sector está estrechamente relacionado con el PIB.

Fundamentos contextuales: el Cauca y el sector de la construcción

Las licencias que son aprobadas para la construcción pueden ser usadas como un indicador anticipado de la demanda efectiva en este sector, debido a que, en términos generales, cada licencia es ejecutada como un proyecto de construcción. Para el caso del Cauca, la brecha entre la expedición de la licencia y el comienzo de las actividades de construcción es de seis meses, aproximadamente, mientras que, para Colombia, este tiempo está entre los dos y cuatro meses. La diferencia en los tiempos de expedición y materialización de la obra se explican por la cantidad de la documentación expedida, como los planos arquitectónicos y estructurales, además de la subestimación de los presupuestos de construcción o los trámites especiales para los proyectos que se ubican en el centro histórico de la ciudad (Gómez, 2008).

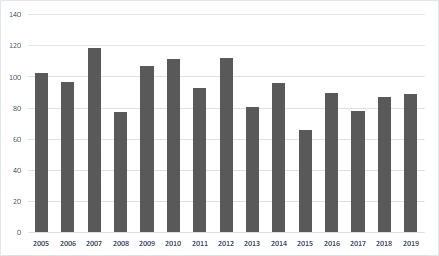

Como se observa en la figura 1, los dos años con mayor número de licencias de construcción aprobadas fueron 2008 y 2015, con un número de licencias aprobadas de 6391 y 6131, respectivamente. Por el contrario, los dos años con menor número de licencias de construcción aprobadas fueron los años de 2005 y 2010, con 1155 y 1279, respectivamente; mientras que el promedio de las aprobadas durante todo el periodo fue de 2890. La cifra que corresponde a 2008 está generada por un incremento en las licencias de vivienda de no interés social (no VIS), y las licencias de 2015 se originan por un incremento en las de vivienda de interés social (VIS).

Fuente: elaborada a partir de DANE (2008).

Figura 1: Licencias de construcción aprobadas. Cauca (2005-2019)

La figura 1 evidencia un incremento sustancial previo a la recesión económica mundial en 2009, originado principalmente en la depreciación del dólar, con respecto al peso colombiano, lo cual dio cabida al aumento de la inversión dentro de este sector, además del aumento de las obras de tipo civil en el departamento. A pesar de mostrar alguna recuperación en 2010 y 2014, su participación ya no ha sido tan elevada sobre todo en el último lustro analizado.

De acuerdo con la figura 2, la no VIS también tuvo una fuerte expansión antes de la crisis mundial de 2009 que estuvo de igual forma relacionada con la depreciación del dólar, que posibilitó el incremento de la inversión en el sector de la construcción, por factores como el menor precio de los insumos; adicionalmente, este evento otorgó al sector la posibilidad de aumentar el número de obras civiles en el departamento.

Fuente : elaborada a partir de DANE (2008).

Figura 2:Tipos de licencias aprobadas por año. Cauca (2005-2019)

A pesar de que este tipo de vivienda muestra cierta recuperación, su participación no ha sido tan elevada en la última década analizada. Específicamente, en 2019, tanto los apartamentos no VIS como las unidades no VIS mostraron una marcado declive, debido a una desaceleración general de la actividad económica y debilidad del comercio internacional (Camacol, 2020).

Por otro lado, los apartamentos no VIS han mostrado un crecimiento moderado, así pues, antes de la crisis de 2009, su participación era baja en comparación con las unidades no VIS; sin embargo, en los tres últimos años analizados los apartamentos no VIS han obtenido una participación mayor que aquella de los no VIS. Este comportamiento puede estar ligado a las perspectivas de las nuevas generaciones con respecto a la adquisición de vivienda, quienes prefieren ocupar pequeños espacios, al tener familias reducidas o unipersonales, compartir espacios de trabajo (coworking), realizar trabajos por cuenta propia (freelance), cohabitar viviendas (coliving) o alquilar sus espacios mediante el uso de aplicaciones (collaborative consumer plataforms).

Para las construcciones de interés social se observa una dinámica variable con puntos altos en los años 2006, 2013 y 2015; sin embargo, con excepción de los años mencionados, la aprobación de las licencias de este tipo nunca ha sido mayor a las de las viviendas de tipo no VIS. Este hecho evidencia la variabilidad de la inversión por parte de los diferentes gobiernos departamentales, en lo que respecta a la vivienda de los sectores económicamente menos favorecidos. Finalmente, se observa que los apartamentos de interés social solo tienen una participación significativa desde 2013, la cual ha ido creciendo dada la hipótesis planteada frente a los apartamentos no VIS.

Por otro lado, la figura 3 ilustra que, dentro del número de licencias aprobadas, las que corresponden a no VIS detentan la participación mayoritaria del total de las aprobadas, con un porcentaje del 40,77 % del total; el 25,33 % y el 27,38 % corresponden, respectivamente, a las licencias de VIS y apartamentos no VIS, mientras que los apartamentos de tipo VIS obtienen la menor participación del total del periodo, con una proporción aproximada del 6 % del total de las licencias aprobadas. Bajo estas características, se observa que gran parte de las licencias aprobadas corresponden a construcción de no VIS.

Fuente: elaborada a partir de DANE (2008).

Figura 3: Licencias de construcción aprobadas por tipo. Cauca (2005-2019)

La figura 4 evidencia que, al discriminar entre licencias VIS y no VIS, las primeras solo superan a las segundas en 2006, 2013 y 2015. Tal hecho sugiere que el crecimiento del sector de la construcción durante el periodo estudiado está impulsado principalmente por proyectos no VIS. Adicionalmente, se observa que los esfuerzos del gobierno departamental con respecto a las viviendas y apartamentos de interés social tienen la característica de ser esporádicos, con altos picos y pronunciadas bajas durante el periodo estudiado.

Fuente: elaborada a partir de DANE (2008).

Figura 4: Licencias de interés y de no interés social. Cauca (2005-2019)

La figura 5 evidencia que, al separar por área promedio construida por licencia de construcción, 2007 fue el año con la mayor área construida promedio, siendo esta de 118 m2 por licencia aprobada; mientras que el año con la menor área construida por licencia fue 2015, logrando un área de tan sólo 67 m2 por licencia aprobada. Esta observación es consecuente con lo observado anteriormente (ver figura 3), ya que en 2007 el tipo de licencia que predominó fue la de no VIS. Por otro lado, en 2015 el tipo de licencia mayoritaria fue la de VIS. La menor área construida cuando las licencias VIS son predominantes se explica porque una obra de tipo VIS no puede superar el monto de 135 salarios mínimos legales vigentes. Por otra parte, este indicador de área construida sugiere una medida promedio del impacto económico conseguido por los proyectos de vivienda gestionados en cada uno de los años del periodo estudiado.

Fuente: elaborada a partir de DANE (2008).

Figura 5: Área promedio construida por licencia aprobada (m 2 )

Adicionalmente, como lo ilustra la figura 6, al relacionar el crecimiento económico con el del sector constructivo, se encuentra que el crecimiento del PIB caucano está fuertemente relacionado con el del sector de la construcción, de forma que existe una correlación lineal de 0,83 entre las dos variables. Esta medida sugiere que el crecimiento económico del Cauca tiene una relación (al menos lineal) de carácter positivo con el sector de la construcción; en otras palabras, las expansiones o recesiones de la economía departamental y del sector analizado se experimentan de forma simultánea en el periodo muestral. Al ser tan solo una fracción del total de los sectores que participan en el crecimiento económico del departamento, las variaciones en el sector de la construcción representan variaciones menores para el PIB del departamento.

Fuente: elaborada a partir de DANE (2008).

Figura 6: Variación PIB del Cauca y de la construcción normalizada. Cauca (2005-2015)

No obstante, la figura 7 muestra una débil correspondencia (al menos lineal) con la variación correspondiente al índice de costos de construcción de vivienda (ICCV), esto es opuesto a lo esperado, pues el indicador da cuenta del cambio en los precios de los insumos principales en la construcción. A pesar de esto, la correlación observada de 0,23 no es estadísticamente significativa, por lo que se observa que el ICCV no logra una relación estrecha con el crecimiento del sector de la construcción.

Fuente: elaborada a partir de DANE (2008).

Figura 7: Variación del ICCV y sector de la construcción normalizado. Cauca (2006-2015)

Sin embargo, cuando se observa la relación entre la variación del índice de precios de la vivienda nueva (IPVN) y la variación del PIB del sector de la construcción, existe una considerable correlación (al menos lineal) del IPVN y el sector de la construcción, puesto que asume un valor estadísticamente significativo de 0,63 en el periodo estudiado.

Fuente: elaborada a partir de DANE (2008).

Figura 8: Variación del IPVN y sector de la construcción normalizado. Cauca (2005-2015)

Bajo estas características, se observa que el sector de la construcción no sostiene una relación fuerte con el nivel de costos, pero sí con el de precios de la vivienda nueva; de esta forma, los constructores se ven incentivados por los cambios en los precios de la vivienda nueva, iniciando o postergando sus proyectos de construcción. Este escenario es semejante al observado por Santacruz (2004), quien afirma que el sector entra en crisis cuando los constructores tienen como incentivo único la valorización de los predios; no obstante, el autor asegura que el negocio de la construcción fue reestructurado y que nuevos factores, como el esquema de ventas previas, logran asegurar los ingresos del proyecto antes de su inicio.

En este sentido, es posible afirmar que el sector de la construcción evidencia un comportamiento positivo, con un crecimiento promedio del 16,6 % durante el periodo estudiado (2005-2015). Este comportamiento es acorde con el del PIB departamental. Por otra parte, se evidencia que el ICCV tiene baja influencia sobre el sector de la construcción, siendo el IPVN el factor que posiblemente ha influenciado con mayor fuerza las variaciones en el crecimiento del sector.

Metodología: modelación empírica

La información requerida para el modelo es obtenida de forma trimestral del DANE en el periodo 2005-1 a 2019-4, es decir hay 60 observaciones. La periodicidad anual no se tiene en cuenta debido a la escasa información que habría en el periodo 2005 a 2019. Para capturar la relación entre el PIB del Cauca y el PIB de la construcción, a corto y largo plazo, inicialmente se implementó un modelo autorregresivo de rezago distribuido (ARDL), con su representación como un modelo de corrección del error vectorial (VECM). Como este modelo permite combinar series integradas de diversos órdenes, no se implementó una prueba de raíces unitarias de forma previa. Sin embargo, la prueba de límites PSS (Pesaran et al., 2001) reveló que no existe cointegración, es decir, no hay una relación fuerte ni estable a largo plazo entre las variables bajo análisis, resultado que también fue corroborado por la prueba de cointegración de Johansen (1988). La estimación del modelo ARDL y del VECM no se muestra en este documento, pero está disponible bajo petición a los autores. Posteriormente se estimó la prueba de raíces unitarias Dickey-Fuller al igual que el test de Johansen en niveles. En efecto, el PIB caucano y el de la construcción son series integradas de orden 1, pero no hay evidencia de cointegración (ver apéndice A).

En este sentido, únicamente se exploró la relación a corto plazo a través de un modelo de vectores autorregresivos (VAR) sin restricciones. De otro lado, para incluir variables de control, se estima un modelo autorregresivo con variables exógenas (VARX).

Modelos VAR y VARX

Inicialmente se obtienen los ciclos económicos tanto del PIB departamental como del de la construcción, ya que estos muestran las fluctuaciones de una serie alrededor de su tendencia a largo plazo, las cuales son atribuibles al corto plazo. Adicionalmente, siguiendo a Novales (2017), los modelos VAR requieren que las series sean estacionarias, y los ciclos por definición son series integradas de orden 0.

En este sentido, para obtener dichos ciclos, siguiendo a Gómez (2011), se extrajeron de las series en niveles las tendencias a largo plazo, a través del filtro de Kalman bajo el algoritmo Broyden Fletcher-Goldfarb-Shannov (BFGS), y por medio de una resta aritmética simple entre la serie en niveles y la tendencia, se obtuvieron los ciclos. No se utilizó el filtro de Hodrick-Prescott debido a los diferentes problemas estadísticos con esta técnica (Misas y López, 1998). El modelo VARX se muestra en la ecuación (1), y el modelo VAR se extrae de esta misma ecuación, omitiendo el componente de las variables exógenas, 𝜷𝑖´𝒙𝑡−1.

Donde ??1𝑡 es el PIB del Cauca en logaritmos, y 2t es el PIB de la construcción. Los rezagos óptimos (k) son extraídos a través del criterio de información bayesiano de Schwartz (BIC). Se observa que no se incluyen interceptos en el sistema de ecuaciones, ya que los ciclos por definición son I(0). De otro lado, x es un conjunto de variables exógenas expresadas en logaritmos que incluyen el ciclo de la población del Cauca (clpob); el ciclo de la tasa de desempleo (cldes); y finalmente una variable dicotómica (crisis) que recoge las crisis económicas ocurridas en los años 2009, 2015 y 2019, en Colombia y el Cauca.

Siguiendo a Oglietti (2008) y Londoño (2013), la población es incluida como variable que impulsa el crecimiento del sector analizado, ya que a mayor población mayor demanda por viviendas y apartamentos VIS y no VIS. En cuanto al desempleo, este es fundamental para la demanda de no VIS, ya que es una condición necesaria para el otorgamiento de créditos en las entidades financieras y, por otro lado, también lo es para programas el subsidio de VIS. Finalmente, las crisis, sobre todo las financieras a nivel mundial y del dólar a nivel nacional, han afectado de manera directa el sector (Camacol, 2020; Daher, 2013).

Los controles de población, desempleo y crisis se rezagan un periodo para evitar problemas de simultaneidad. Vale mencionar que no se incluyen algunas de las variables analizadas previamente, como el ICCV o el IPVN, ni otras variables relacionadas con el sector (como viviendas o apartamentos no VIS y VIS), debido a la elevada colinealidad entre ellas y además porque estas variables están incluidas en el cálculo del PIB de la construcción desde la oferta y la demanda sectorial. La elección de los rezagos óptimos se realiza a través del criterio de información bayesiano de Scwhartz (SBIC) y de Hannan-Quinn (HQIC). Estos indican en el apéndice B que se deben incluir dos rezagos. La tabla 1 muestra las estimaciones generales del modelo.

Tabla 1 Resultados modelos VAR y VARX

SBIC: criterio de información bayesiano de Schwartz.

La columna 1 muestra los resultados del modelo VAR, mientras que la columna 2 hace lo propio frente al VARX. La columna 3 tiene en cuenta posibles problemas de simultaneidad y, por tanto, rezaga los controles un periodo (VARX2). En general, el sistema de ecuaciones revela un buen ajuste, ya que el R2 sobrepasa el 80 % en todas las especificaciones, y los p-valores de la prueba Chi-cuadrado son iguales a cero, señalando una óptima significancia global.

En el panel superior de la tabla que corresponde a la ecuación del PIB del Cauca, los resultados muestran que, independientemente de la forma funcional adoptada, el PIB rezagado de la construcción en un periodo afecta de forma positiva al nivel de actividad económica departamental y lo hace de forma negativa en el segundo rezago. Sin embargo, en la segunda ecuación (panel inferior de la tabla) no existe evidencia de lo contrario, ya que ningún rezago del PIB caucano resulta ser estadísticamente significativo. Por tanto, se puede concluir que existe una relación de causalidad que va desde el sector de la construcción hacia el nivel de actividad económica, pero no viceversa, y lo afecta en el inmediato plazo de forma positiva; es decir, una expansión (recesión) en la construcción en el periodo previo genera una expansión (recesión) en el PIB caucano en el siguiente periodo. El signo negativo mostrado por el segundo rezago del PIB de la construcción en la primera ecuación es un resultado que llama la atención. Sin embargo, una exploración de la matriz de correlaciones y del factor de inflacionario de la varianza (FIV), evidencia una fuerte relación lineal entre los rezagos 1 y 2 (r = 0,882 y FIV = 4,49). Esto posiblemente explique por qué hay un abrupto cambio de signo entre ellos.

Los controles relacionados con el ciclo de la población y del desempleo muestran signos negativos y significativos en la primera ecuación para la tercera forma funcional. Esto indica, como se esperaba, que el desempleo guarda una relación contracíclica no contemporánea con el nivel de actividad económica; sin embargo, llama la atención que la población reduzca el PIB. También debe advertirse que estas variables no son relevantes en la segunda ecuación para ninguna forma funcional. Para corroborar estos hallazgos, se implementa la prueba de causalidad de Granger. La tabla 2 muestra los resultados.

Tabla 2 Causalidad de Granger. Test de Wald

| Modelo | Ecuación | Excluida | Chi-cuadrado | gl. | p-valor |

|---|---|---|---|---|---|

| VAR | clpibc | clpibcons | 4,0544 | 2 | 0,132 |

| clpibcons | clpibc | 0,5244 | 2 | 0,769 | |

| VARX1 | clpibc | clpibcons | 9,2913 | 2 | 0,010 |

| clpibcons | clpibc | 0,8832 | 2 | 0,643 | |

| VARX2 | clpibc | clpibcons | 10,642 | 2 | 0,005 |

| clpibcons | clpibc | 10,642 | 2 | 0,674 |

SBIC: criterio de información bayesiano de Schwartz.

La prueba revela que no hay ninguna causalidad en el modelo VAR, pero existe una causalidad que va desde el sector de la construcción hacia el PIB, pero no viceversa en ambos modelos VARX, lo cual está en consonancia con los resultados del modelo previo.

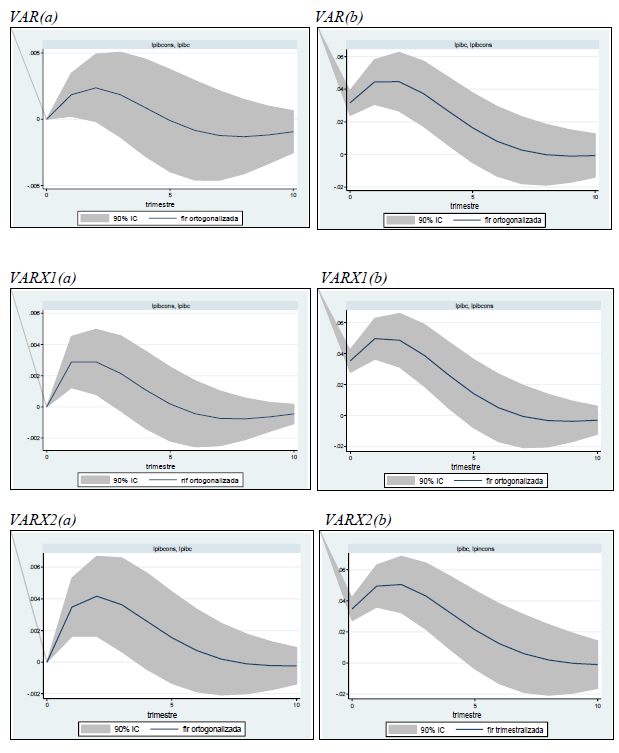

Finalmente, con el propósito de pronosticar lo que sucede en el tiempo con el sistema, se implementan las funciones impulso/respuesta. Debido a que las pruebas de estabilidad de los valores propios muestran que no superan el valor de la unidad, el VAR cumple con la condición de estabilidad (apéndice C). Así, las funciones impulso/respuesta permiten mostrar los efectos que sobre el ciclo caucano tienen las perturbaciones exógenas en los ciclos sectoriales y viceversa. En otras palabras, muestra los efectos temporales que tienen choques exógenos sobre las perturbaciones y por ende su propagación sobre el sistema. Vale aclarar que, si el intervalo pasa por cero, las perturbaciones no causan efectos estadísticamente significativos.

La figura 9 indica que, independientemente de la especificación del modelo, todos los choques sobre la perturbación tienen efectos positivos y estadísticamente significativos, ya que los intervalos al 90 % no incluyen el cero para algunos trimestres. En efecto, en el primer caso del modelo VAR (denominado, VAR(a)) muestra que, ante un impulso del PIB de la construcción, el PIB del Cauca responde aumentando en el primer periodo, pero de forma tenue y su efecto se desvanece a partir del segundo trimestre, retornando a su equilibrio de largo plazo. En el VAR(b), se muestra que, ante un impulso del PIB caucano, el sector de la construcción se sale de su tendencia de largo plazo y este efecto se mantiene hasta por cinco trimestres, cuando se estabiliza en su equilibrio de largo plazo.

En el modelo VARX1(a y b) como en el VARX2(a y b) la situación es similar, pero ahora la perturbación en el PIB de la construcción causa un desvío positivo de la senda de equilibrio del PIB caucano que ya no dura uno, sino entre tres y cuatro trimestres; mientras que, ante un impulso del PIB caucano, el PIB de la construcción responde de nuevo con una desviación de su senda de equilibrio a largo plazo que tiene una duración de cinco trimestres aproximadamente.

Estos resultados están parcialmente en línea con los hallados para Ecuador (Yagual-Velástegui et al., 2018), ya que existe un efecto positivo del sector de la construcción en el PIB de ese país, pero desafortunadamente el estudio no discrimina entre el corto y largo plazo. De otro lado, cabe resaltar que los resultados de la presente investigación son más acordes con los hallados para Argentina (Panaia, 2004), donde la fragmentación del sector impide el fortalecimiento en la generación del empleo, lo que desvincula el sector de la construcción del nivel de actividad económica. En el caso de Estados Unidos, Assaad y El-adaway (2021) encuentran un efecto positivo del sector analizado en la economía en general, pero a diferencia de los estudios previos, lo hacen bajo la metodología de los modelos VAR, por tanto, si bien los resultados no son altamente semejantes, es el estudio más acorde para ser comparado con el presentado aquí por el método utilizado. A nivel nacional, los resultados hallados por Becerra Grateron (2020) en el departamento de Santander encuentran como en este documento, que existen factores que afectan de forma positiva y negativa la dinámica económica del departamento que van desde los competitivos o sociales, hasta los ambientales; sin embargo, el análisis es realizado de forma descriptiva y no estocástica, así que las comparaciones deben realizarse con precaución.

Discusión de resultados

Los resultados del modelo econométrico están por fuera de lo esperado. En primer lugar, la no cointegración entre el PIB departamental y el de la construcción revela la inexistencia de una relación de equilibrio estable de ambas variables económicas a largo plazo. Esta no es una buena noticia para el departamento del Cauca, toda vez que, como se estableció previamente, este sector en general jalona la economía porque incluye encadenamientos productivos con otros sectores e incluye mano de obra no calificada.

Varios podrían ser los factores que expliquen estos hechos. En general, este es un sector volátil que se encuentra expuesto a las dinámicas económicas locales, como el costo de la materia prima, la demanda previa del producto, las tasas de interés del mercado financiero, la disponibilidad de recursos financieros, las políticas de los gobiernos central y local, además de las fluctuaciones del dólar.

Específicamente, el Cauca ha mostrado tasas de desempleo muy elevadas en el país, las cuales superan en el nuevo milenio los dos dígitos, excepto entre 2016 y 2018, de acuerdo con el Departamento Administrativo Nacional de Estadística (DANE). Esto tiene un doble efecto lesivo. Como se mencionó, desincentiva la demanda de VIS y no VIS, ya que estar empleado es condición para adquirir créditos financieros y para acceder a subsidios; y, por otro lado, no se emplea mano de obra no calificada la cual tiene una relación estrecha con la informalidad, la cual alcanza en Popayán el 54,6 % en 2018.

También existen otros inconvenientes de carácter burocrático local, con la existencia de fuertes restricciones a la construcción en el centro histórico de la capital departamental (Popayán), la cual debe cumplir con diferentes especificaciones, como fachadas blancas, letras doradas, no pasar de determinado número de pisos y, aún más crítico, pasar la evaluación de la Junta Departamental de Patrimonio, encargada de expedir un concepto que es requisito para iniciar el trámite en la curaduría urbana; y a su vez vela porque se cumpla la normatividad del sector y que esta sea coherente con el desarrollo físico y urbano de la capital. En efecto, como lo señala Buitrago-Campos (2016), en Popayán se encuentra una reglamentación patrimonial conservacionista, que limita las dinámicas de construcción a diferencia de ciudades coloniales como Pasto o Tunja.

Conclusiones

Esta investigación tiene por objetivo examinar si el sector de la construcción es un jalonador del nivel de actividad económica en el departamento del Cauca (Colombia), tanto en el corto como en el largo plazo. Para ello se vale de un conjunto de herramientas econométricas que van desde la implementación de un modelo autorregresivo de rezagos distribuidos (ARDL, por su sigla en inglés), hasta un modelo autorregresivo con variables exógenas (VARX, por su sigla en inglés), pasando por análisis de cointegración. Los resultados muestran que, si bien el sector de la construcción jalona la economía, este vínculo para el Cauca es significativo en el corto, pero no en el largo plazo.

Esto permite concluir que los encadenamientos productivos sectoriales que se esperan del sector suceden de forma momentánea en este departamento (alrededor de tres trimestres) y no de forma permanente o continúa, como lo predice la literatura relacionada en cabeza de Currie (1993c). En otras palabras, los choques en el sector de la construcción tienen impactos positivos que sacan a la economía de su senda de equilibrio a largo plazo, pero se disipan muy rápido, ya que el efecto se siente de forma positiva en el primer trimestre y a partir de allí hasta el quinto comienza de nuevo a retornar al equilibrio. Esto posiblemente obedezca a la volatilidad del sector y a las características de la economía del Cauca.

De otro lado, la causalidad inversa, es decir que el producto interno bruto (PIB) también afecta la dinámica del sector, se traduce en que otros factores propios de la dinámica económica departamental pueden llegar a impulsar o lesionar la evolución del sector a corto plazo. Esto podría ser una ventaja, pero también una desventaja, toda vez que los ciclos económicos del PIB en el departamento del Cauca tienen una periodicidad demasiado corta; es decir, entran en recesiones y expansiones con una frecuencia mucho más rápida que los mostrados en promedio por otras regiones o a nivel nacional.

Con todo lo anterior, no se podría catalogar al sector de la construcción caucano como un indicador líder de la economía departamental, como se insiste en algunos espacios a nivel local. En otras palabras, este sector no lidera el crecimiento del resto de sectores de la economía del departamento; por tanto, no es conveniente utilizarlo como un pronosticador del nivel futuro de la actividad económica del departamento, ante la ausencia de cifras actualizadas del PIB por parte del Departamento Administrativo Nacional de Estadística (DANE), que permita tomar mejores decisiones socioeconómicas en medio de la incertidumbre. Otros sectores podrían liderar la economía este departamento, por ejemplo, siguiendo a Gómez et al. (2016), un sector con estas características podría ser el de servicios.

En este sentido, se recomienda implementar políticas nacionales y locales que eliminen o atenúen la volatilidad del sector, tales como extender la caducidad de los permisos de construcción, la flexibilización de las normas de construcción sobre todo en la ciudad de Popayán, que es donde se presenta el mayor número de otorgamiento de licencias, coberturas de subsidio a la tasa de interés para vivienda nueva por parte del Ministerio de Hacienda o la Gobernación, extensión del número de años para el pago por vivienda nueva, entre otras.

Finalmente, cabe mencionar que el objeto de estudio de esta investigación podría ser profundizado, teniendo en cuenta las complementariedades existentes entre el sector de la construcción y otros sectores como el minero, como sucede en el departamento de Antioquía, donde el aprovechamiento de sus residuos sirve al sector de la construcción (en la fabricación de morteros de revoque y mezclas de concreto) y lo afectan de forma positiva (Arias Torres et al., 2021).