Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Salud Pública

Print version ISSN 0124-0064

Rev. salud pública vol.4 no.2 Bogotá May/Aug. 2002

ARTICULOS/ARTICLES

JUAN CARLOS GARCÍA U1. y CARLOS A. AGUDELO C.2

1Médico. M. Sc. Salud Pública. Instituto de Seguros Sociales.

2Médico. Periodista. M. Sc. en Salud Pública, M. Sc. en Ciencias. Instituto de Salud Pública. Universidad Nacional de Colombia, Bogotá.

E-mail: cagudelo@bacata.usc.unal.edu.co

RESUMEN

Los hospitales públicos ubicados en el Sur Occidente de Bogotá recibieron sus recursos en el período 1996–2000, principalmente por la atención a la población sin capacidad de pago, afiliada al régimen subsidiado o del régimen de vinculados. El Fondo Financiero Distrital de Salud fue el pagador de estos servicios. Para los vinculados utilizó tres formas de pago: presupuesto histórico, pago por actividad acompañado de transferencias y pago prospectivo por actividad final, acompañado de convenios de desempeño. En el régimen subsidiado el pago se realizó a través de una administradora, en dos formas preponderantes: la capitación para actividades del primer nivel de atención, que presenta una tendencia a reducirse, y el pago por eventos que ha pasado de conjuntos a actividades individuales en los tres niveles de atención. No se encontraron relaciones claras entre las formas de pago, de un lado, y de otro lado, la prestación de servicios y la financiación hospitalaria. Se encontró que los cambios en las formas de pago introducidos en 1999 detuvieron el crecimiento del ingreso de los hospitales, redujeron de manera sensible la inversión y, aunque los pagos de nómina permanecieron relativamente constantes, la proporción de los mismos frente al gasto general se incrementó. Estas reducciones no se reflejaron en la prestación de servicios que ha mostrado incrementos continuos y constantes. En Bogotá la denominada crisis hospitalaria puede ser un efecto de las dificultades de los pagadores y de las tarifas, antes que de los hospitales.

Palabras Claves: Seguridad social, hospitales, capitación, Bogotá (fuente: DeCS, BIREME).

ABSTRACT

The public hospitals located to the Southwest of Bogotá received their financial resources during the period 1996-2000 mainly for providing health care to people without payment capacity, which belong to either the subsidized regime or to the unaffiliated one. The District financial health fund payed for these services. For the unaffiliated it used three forms of payment: historical budget, payment for activities accompanied by fund transfers and prospective payment for final activities, linked to performance contracts. In the subsidized regime payment was done in two main forms: training for activities of primary health care, which shows a decreasing trend, and payments for events which has passed from sets of activities to individual activities in the three levels of health care. No clear relationships were found between the forms of payment, on one side, and provision of health services and hospital financing, on the other. The changes in the forms of payment introduced since 1999 halted the increase in the income of hospitals, considerably reduced investment and, although the payment of staff remained relatively constant, the proportion of these payments to the general expenses increased. These reductions did not reflect upon the provision of health services, which has increased continuously and constantly. The so-called hospital crisis in Bogotá may well be an effect of the payers and the fees rather than of the hospitals.

Key Words: Social security, health care system, capitation fee (source: MeSH, NLM).

Según Fedesarrollo “El éxito de la reforma de la seguridad social depende significativamente del modo como se relacionen las empresas administradoras con las prestadoras de salud, esto es, de la manera de contratación que se establezca entre ellas... ya que el sistema de contratación tiene claras incidencias sobre la calidad y el costo de los servicios” (1). De otra parte, el desarrollo del Sistema de Seguridad Social en Salud de nuestro país requiere información que permita a los actores racionalizar sus decisiones y concertar las mejores alternativas, apoyándose en bases sólidas de negociación; esto con el fin de superar las asimetrías existentes que distorsionan el funcionamiento del mercado en salud (2). En este aspecto, las mayores dificultades se han presentado en el ámbito de los prestadores y principalmente de los de tipo público. Lamentablemente la mayor parte de estas entidades aún no han establecido un sistema de evaluación y seguimiento que les permita estimar el impacto tales estrategias. Sin embargo, es bien conocido que en la mayoría de sociedades del mundo, la organización, el financiamiento y la prestación de los servicios de salud tienen ventajas y desventajas, y son objeto de políticas regulatorias (3-5).

Por sistema o forma de pago se entiende la forma en que se organiza la compensación económica, normalmente monetaria, que recibe un prestador de salud por la ejecución de sus servicios a un paciente o un grupo de pacientes. El prestador de la salud puede ser un profesional individual o una entidad colectiva, organizada como empresa privada o como institución pública. El funcionamiento de los sistemas de atención a la salud depende fuertemente del papel y del comportamiento de pacientes, médicos, enfermeras y expendedores de medicamentos. Sin embargo, el comportamiento de estos actores, a su vez, depende de los incentivos del sistema. Mientras los partidarios de la demanda de servicios dejan a los proveedores fijar precios de acuerdo con las condiciones de mercado, el enfoque de la oferta de servicios ajusta las compensaciones al proveedor, con lo que afecta las practicas medicas y prescriptivas (6).

Los sistemas de pago y los incentivos que estos generan son especialmente importantes para la eficiencia del sistema, porque influyen sobre los profesionales de la salud quienes, a su vez , inciden sobre el gasto y nivel de producción. También tienen relevancia desde el punto de vista de la calidad, porque pueden afectar la forma de ejercicio de la medicina, el trato al paciente, la ética profesional, etc. Algunas de las principales formas de pago son (7):

• Presupuestos fijos para los hospitales (Francia, Alemania, Bélgica, Países Bajos).

• Pagos por grupos de tratamiento o DRG (Diagnostic Related Groups).

• Salarios para médicos en vez de tarifas (Reino Unido) o sistema mixto de tarifas y salarios (Suecia).

• Tarifas reguladas (Bélgica) o límites al total de los pagos de tarifas (Canadá).

• Sistema de precios de referencia para los medicamentos (Dinamarca, Noruega, Alemania, Países Bajos): los pacientes pagan de su bolsillo la diferencia entre el precio del medicamento prescrito y el precio de referencia.

De otra parte, las tarifas de pago se pueden utilizar para influir en las decisiones médicas, para estimular la atención básica y la consulta externa y castigan los procedimientos quirúrgicos y los servicios hospitalarios, como se utilizan en Japón (8). En Colombia, las dos formas de pago predominantes han sido la contratación por presupuesto histórico y por servicio prestado. Estas no incluyen la concertación de precios por lo que pueden afectar la sostenibilidad financiera del sistema. De otra parte, carecen de flexibilidad suficiente como para una negociación apropiada de precios y volúmenes que garantice un adecuado control de costos. A este respecto en el Apéndice 1 ilustramos las principales características de diferentes formas de pago (8-20).

Finalmente es importante señalar que: “Los prestadores de servicios necesitan flexibilidad, no para fines arbitrarios, sino para responder a incentivos bien definidos; es decir, para que los incentivos determinados por los mecanismos organizativos e institucionales sean eficaces y los proveedores no se vean frustrados por la rigidez” (21). En este sentido, destacan cuatro elementos indispensables para el funcionamiento para cualquier forma de contratación: primero, el papel regulador del Estado; segundo, la existencia de sistemas de información; tercero, la capacidad de gestión de las EPS y de las IPS y cuarto, los controles al uso de tecnología de punta. Adicional a estos elementos se presentan otros mecanismos complementarios que influyen en el objetivo de alcanzar un adecuado control de costos, uso y tecnología.

Antecedentes en Bogotá

En 1991 se asignó personería jurídica independiente del nivel central a los hospitales públicos de segundo y tercer nivel existentes en Bogotá, mientras que los centros de salud ambulatorios fueron agrupados por vecindad y conformados como Centros de Atención Inmediata-CAMI, con servicio de hospitalización de primer nivel, atención de urgencias y de partos de baja complejidad. Entre 1993 y 1997, se inició la implantación del Sistema General de Seguridad Social (Ley 100/1993), y se dio proceso de fortalecimiento administrativo y financiero de las instituciones de salud, acompañado de mayor autonomía en aspectos como el manejo presupuestal y contable, en la contratación, en la administración del personal y en la prestación de servicios.

A finales de 1997 en Concejo de Bogotá transformó los Hospitales públicos en Empresas Sociales del Estado-ESE, lo cual les permitía realizar la contratación bajo el esquema de régimen privado. Los hospitales continuaban adscritos a la Secretaria Distrital de Salud, pero poseían una junta directiva tripartita, integrada por representantes del sector productivo y social, del estamento científico y del estamento político-administrativo. De su parte, los gerentes de las instituciones eran nombrados por el Alcalde, de una terna presentada por la Junta Directiva.

Hacia 1999, en concepto de la Secretaria Distrital de Salud (22), los hospitales públicos de la ciudad se caracterizaban por una baja eficiencia, que los ubicaba en una posición distante de aquella que pudiese considerarse aceptable. Así mismo, se consideraba que para lograr niveles adecuados de eficiencia en la producción y en la gestión de los hospitales públicos, era preciso fortalecer el proceso de desarrollo institucional, y controlar el crecimiento exagerado del gasto, teniendo en cuenta variables como:

• Descentralización y la autonomía: reducir el nivel de dependencia central de instituciones hospitalarias y responder cada vez más a las necesidades y requerimientos a nivel territorial.

• Fortalecimiento de los mecanismos de rendición de cuentas: diseñar programas que busquen hacer más clara y transparente la gestión institucional.

• Fortalecimiento de la capacidad administrativa, de dirección y de liderazgo: establecer medidas como la garantía y el fomento de la estabilidad laboral en los cargos claves de la gestión institucional, el entrenamiento y la capacitación permanente en técnicas gerenciales modernas y dotar a la institución de las herramientas tecnológicas mínimas, de equipos y software, que le permitan adelantar de forma ágil los distintos procesos de manejo administrativo.

• Ajuste y desarrollo del recurso humano: programas de mejoramiento del clima organizacional, capacitación permanente en áreas técnicas y ajuste de las plantas de personal a las necesidades y dinámica de la demanda de prestación de servicios.

• Fortalecimiento y mantenimiento de la infraestructura de prestación de servicios.

• Cambio en los mecanismos de remuneración, asignación de subsidios y presupuesto.

• Búsqueda de alternativas para nuevas formas de administración y gestión hospitalaria.

Desde estos enfoques se dio forma a la organización de cuatro redes de instituciones adscritas a la Secretaria Distrital de Salud: zonas Norte, Sur, Centro Oriente y Sur Occidente. Durante el año 2000 se emprendió un proceso de fusión de hospitales públicos que redujo las 32 instituciones existentes a 22.

En este trabajo examinamos las posibles relaciones entre las finanzas, las diferentes modalidades de pago y la prestación de servicios en los hospitales adscritos a la Secretaria Distrital de Salud ubicados en la zona Sur Occidental de Bogotá.

MATERIALES Y MÉTODOS

Se realizó un estudio retrospectivo, correspondiente al período 1996-2000, sobre el comportamiento de la contratación y de las formas de pago que se han pactado entre los diferentes administradores del sistema de salud de Bogotá y 7 de los 32 hospitales públicos adscritos a la Secretaria Distrital de Salud de Bogotá, agrupados en la Red Sur Occidente. Estas instituciones son: Hospital de Kennedy (tercer nivel de complejidad), Hospitales de Bosa y Fontibón (segundo nivel de complejidad) y los Hospitales Pablo VI de Bosa, San Pablo de Fontibón, Trinidad Galán de Puente Aranda y Kennedy de primer nivel de complejidad. En el año 2000 se produjo la fusión de los Hospitales Kennedy (primer nivel) y Trinidad Galán como Hospital del Sur, y de los Hospitales Fontibón y San Pablo que se convirtieron en Hospital Fontibón (segundo nivel de complejidad).

La recolección de la información se realizó entre Julio del 2000 y Junio del 2001, por fases. En una fase inicial se busco determinar el comportamiento de las formas de pago en la contratación y, por tanto, se consultaron directamente las minutas de los contratos para constatar según el régimen de aseguramiento (contributivo, subsidiado, vinculado y otros como riesgos profesionales, accidentes de tránsito, venta a otros prestadores, etc.) el número de contratos, la población, los servicios, el nivel de complejidad y las tarifas pactadas, clasificando los contratos según hubiesen sido por caso, presupuesto, evento, capitación o pago fijo global prospectivo. Cuando fue posible se constató el monto recaudado por cada contrato y finalmente se preguntó tanto a los gerentes de las instituciones como a los responsables del mercadeo sobre si al momento de la contratación existió por parte de la entidad contratada un análisis de costos y si el nivel de información que tenían para negociar y el grado de concertación alcanzado fue considerado como adecuado por ellos. Gran parte de las instituciones carecían de una organización adecuada de la información relacionada con los contratos. Usualmente los contratos se encontraban en el área jurídica, los datos financieros se encontraban en facturación y no habían análisis de la prestación de servicios efectuada con cargo a cada contrato.

Debe advertirse, además, que no todas las relaciones de prestación de servicios de los hospitales objeto de estudio están reglamentadas contractualmente. Al contrario, una gran parte de ellas obedecen primordialmente a la normatividad legal que obliga a todos los hospitales y clínicas, públicas o privadas, a la atención de urgencias de cualquier naturaleza e independientemente del asegurador y, especialmente de los accidentes de tránsito, sin que medie contrato y con unas reglas que señalan el pago a unas tarifas decretadas por el gobierno nacional.

En la segunda fase se aplicó un instrumento diseñado para comparar ingresos y gastos de cada una de las vigencias presupuestales; para tal fin se revisó cada uno de los formatos de ejecución que reposan en la entidad y que son formalmente remitidos al nivel central y a los órganos de control para su revisión. Cuando se suscitaron dudas se consultó a los encargados del presupuesto o de las áreas financieras de los hospitales.

Debemos destacar que los formatos de ejecución presupuestal difieren por rubros desagregados en cada uno de los años analizados. Por tanto, se hizo un resumen en el que se clasificaron los ingresos según su origen: provenientes directamente del Fondo Financiero Distrital de Salud-FFDS, provenientes de otros pagadores, o como ingresos no operacionales. Los ingresos provenientes del FFDS se separaron según fuesen por venta de servicios, por transferencia directa o por transferencia específica para el cubrimiento de los aportes patronales que señala la Ley 60 de 1993. Lo anterior ya que consideramos que independientemente de ser una transferencia se convierte en una forma de pago para las diferentes actividades que realizan las instituciones. Los “otros pagadores” se clasificaron según su origen estuviera en el régimen subsidiado, o en otros aseguradores como Empresas Promotoras de Salud, Accidentes de tránsito, etc. o según proviniesen de transferencias de la nación a las que también se les dio carácter de ingreso operacional por la misma razón que se dio para las transferencias del Distrito. Finalmente, en la categoría de los recursos no operacionales se incluyeron los excedentes de la vigencia anterior, si los hubiere y los recursos de capital tales como los rendimientos financieros, las ventas de activos y similares.

En el gasto se reclasificó todo el pago de la nómina en una sola categoría; una segunda categoría incluyó lo relacionado con pago de honorarios, remuneración por servicios técnicos –relacionada con algunos contratistas que prestan servicios, sean administrativos o asistenciales y de alguna manera complementan la planta de personal de la institución-, gastos generales y otros gastos propios de los servicios de salud. Finalmente, se incluyó en una categoría el gasto de inversión destinado al mejoramiento de la red de atención, en infraestructura física o dotación. Los ingresos y gastos fueron llevados a pesos constantes del año 2000, utilizando el Índice de Precios al Consumidos-IPC, promedio nacional.

En la tercera fase del estudio, se recopilo información acerca de la prestación de servicios de salud. Para tal fin se consulto a las áreas que tuviesen asignadas funciones de planeación en las entidades y cuando no fue accesible toda la información en esta dependencia, se recurrió a los responsables de las estadísticas, o a las subgerencias o coordinaciones científicas y, finalmente, a las áreas específicas. El formulario diseñado para este fin desagregaba la información por servicios grandes de hospitalización, consultas y actividades médicas y de odontología y, datos de promoción y prevención. Además se incluyeron algunos datos de apoyo operativo, apoyo terapéutico y diagnóstico.

El análisis de la información se realizó considerando la red en conjunto y cada nivel de atención por separado. No se consideraron las instituciones hospitalarias de manera individual.

RESULTADOS

Caracterización de las formas de contratación y los sistemas de pago a hospitales distritales de la zona Sur Occidental de Bogotá

Se encontró que la relación contractual se ha establecido principalmente en el régimen subsidiado, en la atención al vinculado y el Plan de Atención Básica, es decir, las que controla la Secretaria Distrital de Salud. Con respecto al régimen subsidiado se ejerce un control en forma indirecta, ya que el FFDS es contratante y pagador de las administradoras y, debe vigilar la red de prestadores de servicios, así como garantizar que se cumpla la asignación de al menos el 40 % de la contratación a entidades públicas, tal como lo establece la normatividad vigente. En la atención a vinculados, la Secretaria Distrital de Salud contrata directamente los hospitales públicos y privados ubicados en la Capital.

La contratación en el régimen subsidiado por las administradoras, ha pasado por dos periodos:

1. Entre 1997 y 1999 se contrató a los hospitales de la red Sur Occidente principalmente bajo dos esquemas: pago por capitación que se utilizó preponderantemente en el primer nivel y que osciló entre el 42 % y el 54 % de la unidad de pago (UPC) y, pago por evento. Por medio de un Decreto se establecieron las tarifas para la atención de los accidentes de transito, el cual contiene un sistema mixto que asigna valor a actividades individuales e incluye algunos conjuntos integrales de atención para procedimientos quirúrgicos como “colecistectomia” y “varicectomia” y que se utilizó en segundo y tercer nivel.

2. Durante 1999 y el 2000, se produjeron transformaciones que apuntaban hacia el pago por evento en el primer nivel de atención y hacia la facturación por actividad individual –que excluye los denominados conjuntos de atención- en el segundo y tercer nivel, sin excluir del todo la capitación en el primer nivel, puesto que algunas entidades están buscando retornar a ella por el incremento en los niveles de facturación individual.

En el proceso posterior a la Ley 100/93, de transformación de los subsidios de oferta en subsidios a la demanda, los recursos distritales para atender la población a su cargo se han utilizado en los hospitales públicos bajo tres esquemas:

1. Presupuesto histórico: Vigente hasta el año 1996 inclusive, en que se asignaron recursos de acuerdo con los gastos observados en la vigencia inmediatamente anterior.

2. Pago de la facturación por servicio prestado, acompañado de transferencias directas para cubrir el déficit entre lo facturado y lo gastado, que operó entre 1997 y Octubre de 1999, inclusive.

3. Pago fijo global prospectivo por actividad final, con “techo”, acompañado de convenios de desempeño que tienen la misma función de la transferencia directa, y que ha operado desde Noviembre de 1999 hasta la fecha.

Comportamiento de las finanzas

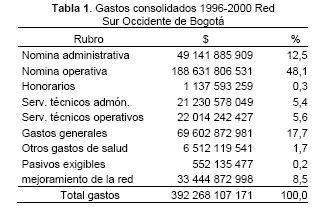

El gasto total de la red durante el quinquenio 1996–2000 fue de $ 392 268 millones, con un promedio anual de $ 78 453 millones y una desviación estándar de $ 8 337 millones, que representó un 10,6 % (Tabla 1).

Si se considera el gasto de cada año, se encuentra un crecimiento significativo durante el año de 1998, que luego revierte durante 1999 y 2000. Sin embargo, cuando se revisan los rubros específicos se advierte que el crecimiento en 1998 se presenta principalmente en mejoramiento de la red de atención, que incluye la adecuación de la infraestructura física de las instituciones y la compra de dotación; así mismo, en la aparición del rubro de remuneración servicios técnicos operativos, el cual financia la contratación del recurso necesario para atender el crecimiento y/o la continuidad en la realización de las actividades médico asistenciales.

Llama la atención que los gastos de nómina, considerados como la principal fuente de problemas financieros de las instituciones, no tendieron a aumentar sino a disminuir durante el periodo de análisis. Esto, a pesar de que en el Distrito Capital, en casi todos los años se han dado incrementos salariales por encima del IPC y que durante 1998 se aplicaron los decretos de nivelación salarial. De otra parte, en 1999 se presentó un crecimiento especial del rubro de honorarios, lo que se explica por la aparición de la revisoría fiscal en los hospitales, y su posterior transformación en Empresas Sociales del Estado.

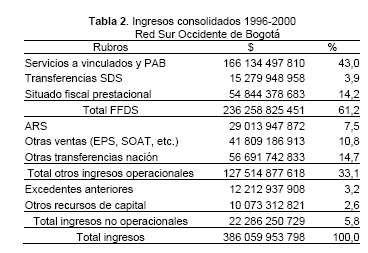

Los ingresos para el periodo 1996-2000 fueron $ 386 059 millones, con un promedio de $ 77 211 millones y una desviación estándar de $ 8 722 millones, que representó el 11,3 % del promedio. Esto sugiere una relativa estabilidad financiera de las entidades durante el periodo analizado (Tabla 2).

El mayor valor de los gastos con respecto a los ingresos se explica porque con base en los ingresos proyectados por facturación durante el último mes del año y que se registraban hasta el año 2000 como “reconocimientos”, se amparan algunos gastos que se cancelan durante la vigencia siguiente como “cuentas por pagar”. La venta de servicios (servicios a vinculados, Plan de Atención Básica-PAB, ARS y otras ventas), por un valor total de $ 236 258 millones representó en el quinquenio 1996-2000 apenas el 61,4 % del ingreso total.

El principal comprador fue el Fondo Financiero Distrital de Salud (valga decir atención a vinculados al sistema, o no afiliados sin capacidad de pago y PAB) que pagó $166134 millones, equivalentes al 70,1 % de estas ventas, mientras las administradoras del régimen subsidiado con $29 013 millones contribuyeron apenas con el 12,2 % de la venta de servicios y los otros pagadores con $ 41 809 millones representaron 17,6 % de dicha venta.Por último, la comparación en ingresos y gastos, sugiere que el crecimiento descrito en el gasto de 1998, se financió principalmente con recursos provenientes de la venta de servicios y, en menor proporción, con otros ingresos no operacionales (recursos de capital). Sin embargo, después de este pico, los recaudos por venta de servicios disminuyeron de manera notoria, lo que generó un importante repunte de las transferencias en el año 2000.

Ingresos y gastos por niveles

En términos generales el segundo nivel tuvo una baja participación en el gasto total de la red, con un valor equivalente al 19,9 % del gasto en el quinquenio, mientras que los otros dos niveles tuvieron un peso porcentual muy similar, que alcanzó en el tercero el 40,3 % y 39,7 % en el primero.

Los gastos de nómina en el segundo nivel presentaron un mayor peso que el esperado, alcanzando un 23 % del total de gasto en nómina de la red y un 70 % del gasto en segundo el nivel, mientras los niveles uno y tres guardaron cierto equilibrio con participaciones de 37,5 % y 39,5 %, en el pago total de nómina; equivalieron al 60,2 % del gasto total del primer nivel y 56,4 % del gasto total del tercer nivel. De su parte, la nómina operativa tuvo un comportamiento adecuado frente a la administrativa ya que su pago fue apenas un poco superior al 20 % del total de pagos por nómina.

De otra parte, debe remarcarse que el gasto de inversión en mejoramiento de la red fue apenas del 4,2 % en el segundo nivel, de 8,2 % en el primero y de 11 % en el tercero.

Al comparar el comportamiento de los ingresos por niveles durante el quinquenio 1996-2000, se encontró que el primer nivel se financió en un 63,6 % con las ventas, en un 28,9 % con las transferencias y en un 7,4 % con recursos de capital, mientras el tercer nivel lo hizo en porcentajes del 63,2 %, 31,7 % y 5,1 % respectivamente. En el segundo nivel la situación fue diferente, ya que el comportamiento detectado muestra una financiación del 53,2 % con las ventas, 43,1 % con las transferencias y 3,7 % con los recursos de capital, situación que debe ser objeto de estudios posteriores pero que se considera puede relacionarse con la falta de claridad en el perfil de estas instituciones.

Los recursos del Fondo Financiero Distrital de Salud se destinaron principalmente a los hospitales de primer nivel de atención, en un 41,3 %; luego, a las instituciones de tercer nivel, con un 38,1 % y en menor proporción, al segundo nivel con un 20,6 %. Sin embargo, llama la atención el hecho de que en el componente de transferencias totales (suma de transferencias FFDS, situado fiscal prestacional y otras transferencias) cuyo monto total fue de $126 816,1 millones no se conserva la distribución anterior, sino que hay una mayor dependencia del segundo nivel que recibió $ 33 295 millones, equivalentes al 26,3 %, a expensas del primer nivel que recibió $ 45,826 millones, 36,1 %, mientras que en el tercer nivel, con $ 47 695 millones se mantuvo su peso proporcional, con un 37,6 %.

En cuanto a los otros pagadores, el comportamiento fue similar al del Fondo Financiero Distrital de Salud, con una pequeña diferencia a favor del tercer nivel y adversa al primero; situación que podría explicable probablemente por la atención de las urgencias, ya que desde la perspectiva contractual no se explica.

Al desagregar un poco más en cada componente se notó que las ARS le generaron ingresos al primer nivel de atención y luego al tercer nivel, quedando los de segundo nivel con una baja proporción, situación que puede relacionarse con el POS subsidiado, en el que inicialmente se le dio poca importancia a las actividades del segundo nivel. Este desequilibrio fue corregido con los recursos transferidos por el Ministerio de Salud, que se orientaron al tercer nivel y en menor proporción al primero y segundo niveles respectivamente.

Comportamiento de los servicios medico asistenciales

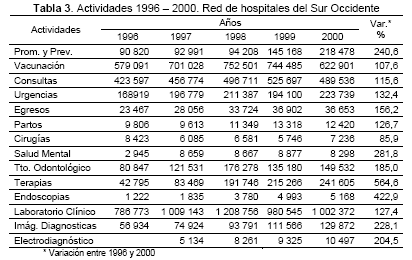

Los hospitales han presentado crecimiento continuo y sostenido en el número de actividades medico asistenciales realizadas, tal y como se indica en la Tabla 3.

Algo similar ocurrió con las terapias que evidencian el mayor crecimiento durante el periodo considerado, lo que puede deberse al compromiso de ofrecer servicios más integrales para los pacientes.

En el periodo analizado, mientras casi todas las actividades presentan crecimiento, se produjo una disminución en la realización de las actividades quirúrgicas que se recupera hacia el año 2000, sin alcanzar su nivel inicial.

Aunque la aparición de los mecanismos de contratación en 1997 coincide con notorios incrementos en la realización de actividades, tanto de apoyo diagnóstico como terapéutico, llama la atención que el comportamiento global de la producción de servicios en los hospitales estudiados mantiene una tendencia creciente y por tanto no parece tener relación con la modalidad de contratación o de pago adoptada durante los diferentes periodos que han sido descritos previamente. De otra parte, es importante señalar que el pico de ingresos presentado en 1998 no parece corresponder a un gran incremento de la productividad; si bien es cierto que actividades como las del laboratorio clínico, los tratamientos odontológicos, las consultas y la vacunación presentaron niveles levemente superiores a los del 2000, las demás actividades tuvieron menores niveles, destacando los egresos, las cirugías y las imágenes diagnósticas; esto puede indicar que la productividad institucional se está comportando sin relación directa con la modalidad de pago adoptada.

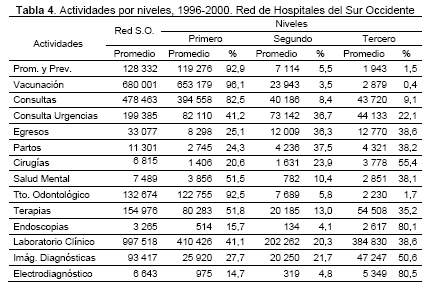

Se encontró con un hecho llamativo que todos los niveles han realizado en alguna proporción todas las actividades, particularmente por lo concerniente al apoyo diagnóstico y terapéutico (Ver Tabla 4). Esto estaría en contravía con la lógica de los “niveles de atención”. Sin embargo, es más consecuente con la política de “niveles de complejidad”, ya que sería posible brindar múltiples servicios que sean resolutivos en una complejidad determinada, requiriendo para tal fin de los apoyos pertinentes.

Los hospitales de primer nivel realizan más del 90 % de las tareas de promoción y prevención, vacunación y atención odontológica. Así mismo, realizan algo más del 80 % del total de consultas, lo que se relacionaría con una adecuada distribución de responsabilidades en el servicio.

Se debe destacar el tema de egresos hospitalarios, partos y cirugías en el primer nivel. Dichas instituciones en realidad agrupan múltiples centros básicos y primarios de atención y estas actividades las realizan en los Centros de Atención Médica Inmediata (CAMI) que cuentan con infraestructura para atender consulta las 24 horas del día, partos de bajo riesgo y estancias no superiores a dos días, destinadas esencialmente a “descongestionar” los hospitales de segundo y tercer nivel de atención. Los porcentajes presentados indicarían el logro, al menos parcial, de estos objetivos.

Pero esta situación también puede indicar dos condiciones: de una parte, las deficiencias del sistema de referencia, ya que parecen persistir múltiples dificultades en la ubicación de los pacientes en los niveles de complejidad superior; de otra parte, puede tratarse de una evolución de los hospitales de primer nivel hacia actividades de mayor complejidad, evento que sería consecuente con su ya mencionada participación en las actividades de apoyo diagnóstico y terapéutico. El segundo nivel tiene un papel mucho menos claro que el primero; sin embargo, se evidencia que en la red adquiere importancia en lo relativo a la atención de urgencias, los partos y la hospitalización y en menor proporción en la cirugía, aunque en esta última los procedimientos ambulatorios pueden ser una fuente interesante de recursos.En el tercer nivel ocurre algo similar. Sin embargo, allí la cirugía adquiere un papel mucho más importante, aunque llama la atención la gran proporción de partos atendidos, lo que no parece corresponder con la cantidad de partos de alta complejidad que se deben generar en la zona. Esta situación puede tener dos posibles explicaciones que se complementan: de una parte, puede relacionarse con una mala clasificación al momento de la remisión; de otra parte, puede ocurrir que los contratantes estén enviando gran cantidad de partos de bajo riesgo a prestadores diferentes a los de la red pública y por ende las cifras muestren este comportamiento.

DISCUSION

El informe de la OMS 2000 señala que “Para lograr las metas de buena salud, capacidad de respuesta y una contribución financiera justa es menester que los sistemas de salud determinen algunas prioridades y encuentren mecanismos para que los proveedores las pongan en practica. No es una tarea fácil y las complejidades surgen en dos fuentes. Las prioridades deben reflejar distintos criterios que a veces son contradictorios y requieren un gran cúmulo de información que la mayoría de los sistemas de salud simplemente no tienen a su disposición. Y para que las prioridades se apliquen se requiere una combinación de mecanismos de racionamiento, estructuras organizativas, convenios institucionales e incentivos para los proveedores de servicios que, por sobre todo, deben ser coherentes entre sí y con las metas que persigue el sistema” (21).

A este respecto, encontramos que no son fácilmente identificables las prioridades y las metas específicas que el sistema pretende lograr con la población, a través de la red pública de la ciudad. Pese a las deficiencias en la información, se logró establecer que no hay relaciones directas entre las formas de pago, la financiación y la prestación de servicios, por lo que no puede atribuirse a aquellas efectos claros sobre la eficiencia técnica. Por lo contrario, se encontró que los cambios en las formas de pago introducidos en 1999 detuvieron el crecimiento del ingreso de los hospitales, redujeron de manera sensible la inversión y, aunque los pagos de nómina permanecieron relativamente constantes, la proporción de los mismos frente al gasto general se incrementó. De otro lado, la prestación de servicios ha mostrado incrementos continuos y constantes.

Los dos periodos descritos con respecto a las formas de pago en la contratación parecen tener dos orígenes distintos: el primero, entre 1997 y 1999, en el cual se presenta un crecimiento en el ingreso y en el gasto, obedece, aunque con tres años de atraso, a la implementación gradual de la reforma del sistema de salud. El segundo periodo, es decir 1999–2000, en el cual se revierten los procesos anteriores a expensas de la inversión en mejoramiento de la red de servicios, obedece al déficit del FFDS (23) y a la crisis financiera de las administradoras que algunos han asociado a problemas administrativos y a un bajo número de afiliados. Esta situación llevó al gobierno a adoptar medidas de control que durante el año 2001 estimularon la salida del mercado de un número significativo de estas entidades.

A partir de la implementación del pago fijo global prospectivo por actividad final por parte de la Secretaria Distrital de Salud, en 1999, y de los cambios en la modalidad de contratación de capitación a evento y de paquete de atención a evento de las administradoras del régimen subsidiado, la situación que presentaba una tendencia a la mejoría, volvió a empeorar. Estas dos circunstancias han conducido al incremento de las transferencias para compensar el déficit, e indican que los ingresos por ventas de servicios no cubren los gastos en que incurren los hospitales públicos del Distrito. Esto tiene varias consecuencias, entre las cuales destacan el debilitamiento de los estímulos a la eficiencia, de los incentivos para los proveedores, y de la sostenibilidad del sistema, aspectos ligados a las formas de pago ya comentadas.

Las mayores dificultades con las tarifas las han presentado los prestadores, principalmente de los públicos, con quienes se han probado diferentes estrategias de pago orientadas principalmente a racionalizar, con criterios de eficiencia, los costos del administrador. El esfuerzo realizado por los hospitales de la red pública del Distrito para mejorar la productividad de los servicios, los procesos administrativos relacionados con la facturación y la contención de sus costos, no se han correspondido de manera adecuada con los ingresos obtenidos en la venta de servicios. Dado que en el estudio encontramos una utilización aceptable de la capacidad instalada, y las actividades asistenciales han tenido un constante crecimiento, los cambios en las modalidades de pago han representado en realidad una menor tarifa por actividad. Por ello, es necesario considerar a fondo el tema de las tarifas que se pagan por la prestación de los servicios de salud, independientemente de la forma de contratación.

Por todo lo anterior, en Bogotá la denominada crisis hospitalaria puede ser un efecto de las dificultades de los pagadores y de las tarifas, antes que de los hospitales •

REFERENCIAS

1. Fedesarrollo, Las Formas de Contratación entre Prestadoras y Administradoras de Salud, Sus perspectivas en el nuevo marco de la seguridad social; 1995. p. 7, 15. [ Links ]

2 Ministerio de Salud República de Colombia. Mecanismo de pago / Contratación del régimen contributivo dentro del marco de seguridad social en Colombia, Informe final; 1996. [ Links ]

3.Roemer MI. National Health Systems of the World. Volume 1. New York: Oxford University Press; 1991. [ Links ]

4. Agudelo C. Algunas experiencias de seguridad social en salud; Instituto Nacional de Salud, Instituto de Salud en el Trópico, Universidad Nacional de Colombia; Junio de 1993. p. 16 [ Links ]

5. Abbott T. Health care policy and regulation. Massachusetts: Kluwer Academic publisher; 1995. [ Links ]

6. Hsiao W. La comparación de los sistemas de salud: ¿Qué es lo que unas naciones pueden aprender de otras.?En: Innovaciones de los sistemas de salud: una perspectiva internacional. México: Fundación Mexicana para la Salud, Instituto Silanes, Academia Nacional de Medicina, Editorial Médica Panamericana; 1995. [ Links ]

7. Carrin G. Cobertura Universal y Seguro Social, Logros y reformas en países desarrollados y perspectiva para los países en desarrollo. VIA SALUD Segundo trimestre 2001; No. 16: 6-12. [ Links ]

8. Hurley J, Giacomini M. Asignación de fondos y remuneración en la atención de salud. Programa Flagship: Reformas y Financiamiento sustentable del sector salud. Módulo Introducción a los conceptos y herramientas analíticas. Centro de análisis de políticas y economía de la salud. Universidad de McMaster; Junio de 2000. pp. 137-152. [ Links ]

9. Sarmiento L. Desarrollo social, empleo y distribución del ingreso en el marco de la globalización. Ponencia presentada a la Mesa de Empleo. Santafé de Bogotá; 1999. [ Links ]

10. Jaramillo I. El futuro de la salud en Colombia. Ley 100 de 1993, cinco años después. 4ª edición. Santafé de Bogotá: FESCOL, FES, Fundación Restrepo Barco, Fundación Corona; 1999. [ Links ]

11. Madies CV. Aseguramiento y cobertura: dos temas críticos en las reformas del sector de la salud. Revista Panamericana de Salud Pública 2000; 8(2): 91-98. [ Links ]

12. Ilabida. Gerencia Médica. Orígenes del debate sobre costo vs. Calidad en la atención médica; Febrero 3, 1997. [ Links ]

13. Ilabida. Gerencia Médica: El cuidado médico dirigido o administrado atenúa el incremento en los costos de salud; Abril 1997. [ Links ]

14. Ministerio de Salud. República de Colombia. Ética y Reforma a la Salud. Seminario Internacional; 1999. [ Links ]

15. Ministerio de Salud. República de Colombia. Recomendaciones respecto al pago de los déficits hospitalarios y reflexiones sobre un nuevo sistema de asignación presupuestal a los hospitales públicos; 1999. [ Links ]

16. American Medical Association. Capitation: The Physicians´ Guide; 1984. [ Links ]

17. Newhouse J. Is Competition The Answer? Journal of health Economics 1982; 1:109-116. [ Links ]

18. Galleguillos S. DRGs Una alternativa para la contención de costos en salud. Mimeógrafo; 1998. [ Links ]

19. Shaul R Jr, Hamilton R. Jr. Successful Contracting Depends on Optimal Retail Pricing, Health Financing Manage 1999; 53 (1): 37-39. [ Links ]

20. Ross AG, Cevallos JL, Infante A. La calidad y la reforma del sector de la salud en América Latina y el Caribe. Rev. Panam. salud pública 2000; 8 (1 y 2): 93-97. [ Links ]

21. Organización Mundial de la Salud. Informe sobre la salud en el mundo-2000. Mejorar el desempeño de los sistemas de Salud. Ginebra. p. 73, 76, 79. [ Links ]

22. Secretaria Distrial de Salud. Metodología para el cálculo del pago fijo por actividad final Versión preliminar; Diciembre 1999. [ Links ]

23. Giedion U, López H, Marulanda J. Estructura Política y Organizacional del Distrito Capital de Santafé de Bogotá – Sector Salud. Informe Final. Bogotá: FEDESARROLLO; Noviembre de 2000 p. 40. [ Links ]