Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkLos estudios y mediciones del gasto total en salud, público y privado, de Colombia tienen una práctica de aproximadamente dos décadas en el país. El trabajo publicado por el Ministerio de Protección Social en 2007 1, sustentado en el enfoque metodológico de las Cuentas Nacionales de Salud (CNS), permitió disponer de series para el periodo 1993-2003, que aportaron evidencia sobre la magnitud, la composición y tendencias del gasto en salud de Colombia. Bajo ese mismo enfoque y dentro de un proceso de ajustes y armonización de la metodología con las definiciones y criterios de la Organización Mundial de la Salud (OMS), el Ministerio de Salud y Protección Social (MSPS) continuó trabajando en los años subsiguientes en la producción de estimativos anuales, mediante los cuales se alimentó la base de datos de la OMS y se actualizaron las series de gasto total para el periodo 2004-2011, publicadas en 2014 2.

En la fase más reciente de este proceso, y como resultado de las recomendaciones de misiones técnicas del Banco Interamericano de Desarrollo (BID) y del Banco Mundial (BM), a partir del año 2013 se conformó un grupo de trabajo conjunto entre el MSPS y el Departamento Administrativo Nacional de Estadística (DANE) con el propósito de adoptar la metodología del System of Health Accounts (SHA), utilizada por los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y cuya versión del año 2011 cuenta con el respaldo oficial de la OMS. Aunque las dos entidades comparten la información original de las fuentes y los estimativos se obtienen con base en los mismos procedimientos de cálculo, la organización y presentación de los datos responden a dos enfoques metodológicos diferentes.

El método del DANE corresponde a una cuenta satélite de salud (CSS), integrada por un conjunto de operaciones financieras de los agentes y regímenes del Sistema General de Seguridad Social en Salud (SGSSS) y de los seguros privados voluntarios, con base en un esquema cuyo marco de referencia es el Sistema de Cuentas Nacionales, el cual utiliza, como aspecto novedoso, conceptos y clasificadores del SHA-2011, y cuyos resultados cubren el periodo 2013-2018 e incluyen datos proyectados para 2019. Un antecedente de este trabajo fue un ejercicio iniciado por el DANE en 2006, a partir de información de las operaciones financieras de los mismos regímenes y agentes, las cuales se agrupaban en un conjunto de tablas bajo la denominación de Cuenta Intermedia de la Salud (CIS) y mediante la cual se obtuvieron resultados para el periodo 2000-2005 3.

Por su parte el MSPS utiliza la metodología del SHA-2011 y con base en ella produce las tablas y matrices básicas y rinde los reportes anuales a la OMS que, junto con los de todos los demás países, permiten la actualización de las series de gasto en salud de la base de datos, información que también es compartida con la OCDE. En desarrollo del trabajo conjunto con el DANE el MSPS tomó la decisión de iniciar nuevas series a partir del año 2013, obteniéndose en 2018 unos resultados preliminares para 2013-2015 y nuevos estimativos para 2016-2018 durante los dos años subsiguientes. Este artículo se sustenta en el análisis de este conjunto de resultados.

MÉTODOS

Sistema de Cuentas de Salud SHA-20114Funciones básicas

El SHA-2011 consiste en un conjunto de cuentas que representan una descripción sistemática de los flujos financieros relativos al consumo de los bienes y servicios en salud desde la perspectiva del gasto en salud. Los datos de gasto en salud de los países al ser obtenidos de manera estandarizada admiten comparaciones internacionales válidas.

El SHA-2011 plantea como marco central de análisis un enfoque triaxial del gasto en salud, a partir de una interrelación de las actividades básicas del proceso de atención en salud: consumo, prestación y financiamiento de los servicios de salud. No obstante, las cuentas de salud pueden extenderse en cualquiera de esas tres dimensiones del gasto, dependiendo de los aspectos de política en los cuales los países tengan mayor interés y quieran enfocarse. La metodología permite generar series históricas consistentes, dado que establece criterios claros sobre qué debe ser incluido y qué no, a partir de una adecuada discriminación de las partidas y según las particularidades de cada país.

El punto de partida consiste en un modelo funcional, el cual se basa en actividades de salud que suponen unos límites definidos entre ellas y que se identifican a través de transacciones, o sea, actividades con un valor nominal en términos de bienes y servicios de salud consumidos por la población. Los límites de tales actividades de salud son entonces como líneas divisorias que pueden trazarse entre bienes y servicios de salud individuales y colectivos; o entre los propósitos básicos de la atención, sea curativa de rehabilitación o de larga duración; o entre modos de provisión, bien sean ambulatorios u hospitalarios.

Clasificaciones

A partir del enfoque triaxial del gasto en atención de salud, el SHA 2011 propone un marco contable conformado por tres clasificaciones principales: funciones de salud (HC), proveedores de atención de salud (HP) y esquemas de financiamiento (HF).

La clasificación HC comprende las actividades cuya finalidad principal sea mejorar, mantener y prevenir del deterioro de la salud de las personas, así como mitigar las consecuencias de la enfermedad mediante la aplicación de conocimientos calificados, bien sean de tipo médico, paramédico y de enfermería, incluyendo la medicina tradicional complementaria y alternativa. Tales actividades son: de promoción y prevención; de diagnóstico, tratamiento, cura y rehabilitación de la enfermedad; de cuidado de las personas afectadas por enfermedades crónicas; de cuidado de las personas con discapacidad y deterioro en su salud; de cuidados paliativos; los programas comunitarios de salud; y de gobernanza y administración del sistema de salud.

La clasificación de HP corresponde a la categorización de la totalidad de instituciones y establecimientos que suministran bienes y servicios de salud en un país, en la cual todos los proveedores se ordenan según unas definiciones internacionales comunes. La clasificación distingue entre proveedores primarios y secundarios. Los proveedores primarios, aquellos cuya actividad principal es la prestación de bienes y servicios de salud, se agrupan en hospitales, incluidos los psiquiátricos; establecimientos residenciales de atención de larga duración; proveedores de atención ambulatoria, como los consultorios de médicos generales y de especialistas, consultorios odontológicos, otros profesionales de la salud y otros centros; proveedores de servicios auxiliares, como laboratorios médicos y de diagnóstico, ambulancias y otros; proveedores minoristas, como farmacias y otros de bienes médicos no perecederos; y proveedores de servicios de atención preventiva. Los proveedores secundarios, aquellos que prestan servicios de salud a individuos o grupos de población como algo adicional a su actividad principal, relacionada o no con la salud, se clasifican bajo las categorías de proveedores de financiamiento y administración del sistema de salud; del resto de la economía; y otras ramas de actividad.

La clasificación de esquemas de financiamiento (HF) por su parte, constituye el instrumento contable para la asignación de los recursos y el financiamiento del consumo final de bienes y servicios de salud. Los HF son los módulos principales de la estructura funcional del sistema de financiamiento de la salud, a través de los cuales se movilizan los fondos para satisfacer necesidades de salud de la población, individuales o colectivas, y se identifican con los mecanismos de pago o arreglos institucionales para el financiamiento de los servicios de salud. La clasificación comprende cuatro HF principales: esquemas gubernamentales y esquemas de financiamiento contributivos y obligatorios de servicios de salud; esquemas de pagos voluntarios; gasto directo de los hogares; y esquemas del resto del mundo.

La anterior clasificación HF se complementa con la clasificación de los ingresos de los esquemas de financiamiento (FS), cuyas categorías se asocian a los tipos de transacciones a través de los cuales se identifica la procedencia de los fondos que financian la atención en salud y se obtienen los ingresos de los respectivos esquemas. Las categorías de ingresos son: transferencias de los ingresos internos del Gobierno; las transferencias de origen externo distribuidas por el Gobierno; las cotizaciones a la seguridad social; prepagos obligatorios; prepagos voluntarios; y otros ingresos del país.

Tipo de estudio y fuentes de datos

El estudio responde a una investigación de tipo descriptivo con enfoque cuantitativo. La fuente principal de información es la base de datos de la OMS (Global Health Expenditure Database -WHO-), la cual suministra datos sobre gasto en salud de cerca de 190 países para el periodo 2000-2018, a partir de estimativos de los propios países con fundamento en la metodología del SHA-2011. El análisis se realiza en torno a los indicadores estandarizados de gasto y de los resultados de gasto en salud, pero solamente desde la función de financiamiento a partir de las clasificaciones HF y FS, dado que Colombia aun no dispone de resultados del gasto por las funciones de atención en salud (HC) y de los proveedores de servicios de salud (HP).

RESULTADOS

Gasto en salud de Colombia, 2013-2018

En este análisis intervienen cuatro categorías de gasto agregado. La primera es la del gasto corriente en salud (GCS); las otras tres, subcomponentes de esta, son: el gasto nacional en salud del Gobierno general (GSGG), el gasto privado en salud (GPrS) y los pagos de bolsillo de los hogares (PBS). El GCS corresponde al consumo final total de bienes y servicios de salud realizado por las unidades institucionales residentes en el país.

El GSGG comprende el gasto en atención de salud realizado por las entidades del Gobierno en sus distintos niveles, mediante transferencias del presupuesto público y fondos extrapresupuestarios, y por los agentes de la seguridad social en salud u otros con sistemas de financiamiento contributivo y obligatorio. En términos del SHA-2011 corresponde a la categoría HF.1 que en la clasificación para Colombia incluye los esquemas de Gobierno, representados en los subsidios para la población pobre no afiliada, los programas de salud pública y atención de eventos catastróficos y víctimas de la violencia; los esquemas contributivos del aseguramiento en salud; y otros esquemas obligatorios de aseguramiento, como el seguro obligatorio de accidentes de tránsito (SOAT) y el sistema de riesgos laborales.

El GPrS, por su parte, corresponde al gasto de los esquemas de pagos voluntarios, realizado básicamente por compañías privadas de seguros con cargo a planes o pólizas de seguros voluntarios, que en el caso de Colombia incluyen los planes de medicina prepagada, los seguros voluntarios de atención médica, los servicios de ambulancia prepagados y los planes complementarios de las Empresas Promotoras de Salud del régimen contributivo (EPS-RC).

Por último, los PBS (OOPS en inglés) constituyen un esquema de financiamiento representado en los pagos directos de los usuarios al momento de utilizar los servicios, los cuales provienen del ingreso principal o de los ahorros de los hogares e incluyen los costos compartidos representados en los copagos y cuotas con cargo a los usuarios. En la clasificación para Colombia, este esquema comprende los pagos directos propiamente dichos y los copagos y las cuotas moderadoras.

Principales indicadores del gasto en salud

En la Tabla 1 puede observarse cómo el total del gasto corriente en salud (GCS) registra un aumento sostenido durante el periodo de referencia, lo mismo que los demás subcomponentes de gasto, hasta alcanzar la cifra de 75.3 billones de pesos en el último año. Como porcentaje del PIB, el GCS representa una tasa promedio de 7,4% durante el periodo, en tanto que para el gasto público dicha tasa es de 5,7%, para el gasto privado 0,6% y para los pagos de bolsillo 1,2%.

Tabla 1 Principales indicadores del gasto en salud, 2013-2018 Millones de pesos corrientes y porcentajes

| Descripción | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Gasto en salud del Gobierno general (GSGG) | 37 876 294 | 41 763 289 | 46 194 106 | 49 501 383 | 54 146 698 | 58 197 702 |

| Gasto privado en salud (GPrS) | 3 638 075 | 4 132 514 | 5 022 165 | 5 395 316 | 5 674 458 | 5 728 495 |

| Pagos de bolsillo de los hogares (PBS) | 8 595 253 | 8 922 835 | 9 323 808 | 10 156 195 | 10 858 527 | 11 396 956 |

| Gasto corriente en salud (GCS) | 50 109 622 | 54 818 639 | 60 540 078 | 65 052 894 | 70 679 683 | 75 323 154 |

| GSGG / PIB (%) | 5,3 | 5,5 | 5,7 | 5,7 | 5,9 | 5,9 |

| GPrS / PIB (%) | 0,5 | 0,5 | 0,6 | 0,6 | 0,6 | 0,6 |

| PBS / PIB (%) | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| GCS / PIB (%) | 7,0 | 7,2 | 7,5 | 7,5 | 7,7 | 7,6 |

| GSGG / GCS (%) | 75,6 | 76,2 | 76,3 | 76,1 | 76,6 | 77,3 |

| GPrS / GCS (%) | 7,3 | 7,5 | 8,3 | 8,3 | 8,0 | 7,6 |

| PBS / GCS (%) | 17,2 | 16,3 | 15,4 | 15,6 | 15,4 | 15,1 |

| GSGG / GTGG (%) | 18,4 | 18,6 | 19,4 | 20,7 | 20,9 | 21,2 |

| Gasto per cápita ($Col) | 1 077 731 | 1 167 156 | 1 273 974 | 1 350 344 | 1 445 102 | 1 516 745 |

| Gasto per cápita (USD) | 577 | 583 | 465 | 442 | 490 | 513 |

| Gasto per cápita (PPA USD) | 905 | 979 | 1054 | 1074 | 1114 | 1155 |

Fuente: WHO GHED, consultado 15-04-2021; GTGG: Gasto total del Gobierno general.

Asimismo, en cuanto a la composición del GCS, el gasto público en salud representa una participación promedio de 76,4% para el periodo de referencia, mientras que dicha participación es de 15,8% para los pagos de bolsillo y de 7,8% para el gasto privado en salud. Sumando estas dos últimas participaciones, puede señalarse un gasto privado total con una participación promedio de 23,6 % con respecto al GCS.

El indicador que muestra la relación porcentual entre el gasto en salud del Gobierno general (GSGG) y el gasto total del Gobierno general (GTGG) permite establecer, en otros términos, que el gasto público en salud representa aproximadamente la quinta parte del gasto total del Gobierno, también como promedio del periodo de referencia.

En cuanto al gasto per cápita, el valor expresado en pesos colombianos para 2018 significa casi el doble del valor de la unidad de pago por capitación (UPC) del régimen contributivo (804 463) y un poco más del doble de la UPC del régimen subsidiado (719 690), reconocidos por el sistema de salud para ese año. Asimismo, resalta el aumento observado en el gasto per cápita expresado en dólares, según poder paritario de compra (PPA), que equivale a un incremento de 27,6% con respecto al año 2013.

La Tabla 2 contiene las tasas de variación interanuales para el periodo de referencia, a partir de las cuales puede establecerse el comportamiento o evolución del gasto en salud en términos reales según sus subcomponentes. En conjunto, el GCS registra un ritmo de crecimiento más alto que el de la economía, toda vez que su promedio de crecimiento anual es mayor que el del PIB. Por subcomponentes, es el crecimiento promedio del GSGG (4,1%) el que contribuye a explicar en mayor medida la variación del GCS ya que, aunque el crecimiento promedio anual del gasto privado es más alto (4,6%), su baja participación relativa en el total del gasto, como se muestra en la Tabla 1, indica un menor efecto ponderado en su crecimiento. De otro lado, el comportamiento del gasto en salud con base en las tasas de variación interanuales señala un contraste entre dos subperiodos que tienen como límite el año 2016, pues antes de ese año se observan unas tasas significativamente altas de variación del gasto privado en salud y un crecimiento negativo de los pagos de bolsillo (PBS); pero después de dicho año, estos últimos mantienen un crecimiento bajo y el gasto privado observa un crecimiento sustancialmente bajo, que se vuelve negativo (-2,2%) en el último año.

Tabla 2 Variaciones interanuales y promedios anuales de variación del gasto en salud y del PIB en términos reales, 2013-2018* (porcentajes)

| Descripción | 2014/2013 | 2015/2014 | 2016/2015 | 2017/2016 | 2018/2017 | Promedio periodo |

|---|---|---|---|---|---|---|

| Gasto corriente en salud (GCS) | 5,5 | 3,4 | 1,6 | 4,4 | 3,3 | 3,6 |

| Gasto en salud del Gobierno general (GSGG | 6,4 | 3,6 | 1,3 | 5,1 | 4,2 | 4,1 |

| Gasto privado en salud (GPrS) | 9,6 | 13,8 | 1,6 | 1,0 | -2,2 | 4,6 |

| Pagos de bolsillo en salud (PBS) | 0,1 | -2,1 | 3,0 | 2,7 | 1,7 | 1,1 |

| PIB | 4,7 | 3,0 | 2,1 | 1,4 | 3,3 | 2,9 |

Fuente: WHO GHED, consultado 15-04-2021 y DANE. *Sobre valores en pesos constantes de 2018.

Gasto en salud según los esquemas de financiamiento (HF)

La distribución del gasto en salud por esquemas de financiamiento que se presenta en la Tabla 3 muestra las mismas participaciones relativas ya analizadas para los principales agregados de gasto, GSGG, GPrS y PBS, que corresponden en su orden a las categorías HF.1, HF.2 y HF.3 del SHA-2011.

Tabla 3. Distribución porcentual del gasto corriente en salud por esquema de financiamiento, 2013-2018

| Cod SHA | Esquemas HF | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Promedio periodo |

|---|---|---|---|---|---|---|---|---|

| HF.1 | Esquemas de Gobierno y de financiamiento contributivo y obligatorio | 75,6 | 76,2 | 76,3 | 76,1 | 76,6 | 77,3 | 76,3 |

| HF.1.1 | Esquemas de gobierno | 6,8 | 5,5 | 4,4 | 3,7 | 3,6 | 3,3 | 4,6 |

| HF.1.2 | Esquemas contributivos obligatorios | 68,8 | 70,7 | 71,9 | 72,4 | 73,0 | 73,9 | 71,8 |

| HF.1.2.1 | Esquemas de seguridad social en salud | 63,0 | 64,9 | 66,4 | 66,6 | 67,5 | 68,3 | 66,1 |

| HF.1.2.2 | Otros esquemas obligatorios de aseguramiento | 5,7 | 5,8 | 5,5 | 5,8 | 5,6 | 5,6 | 5,7 |

| HF.1.3 | Cuentas de ahorro médico obligatorio | |||||||

| HF.2 | Esquemas de financiamiento voluntario en salud | 7,3 | 7,5 | 8,3 | 8,3 | 8,0 | 7,6 | 7,8 |

| HF.2.1 | Seguros voluntarios de salud | 7,3 | 7,5 | 8,3 | 8,3 | 8,0 | 7,6 | 7,8 |

| HF.2.2 | Otros esquemas de pagos voluntarios en salud | |||||||

| HF.3 | Pagos de bolsillo de los hogares | 17,2 | 16,3 | 15,4 | 15,6 | 15,4 | 15,1 | 15,8 |

| HF.4 | Resto del mundo (no residentes) | |||||||

| HF.0 | Otros esquemas de financiamiento | |||||||

| Total gasto corriente en salud por esquemas de financiamiento | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

Fuente: WHO GHED, consultado 15-04-29.

Según la Tabla 3, el mayor peso relativo en el gasto total corresponde a H.1 (76,4%) y dentro de esta categoría, la proporción más significativa corresponde a los esquemas contributivos obligatorios de aseguramiento en salud (HF.1.2), la cual representa, en promedio, el 71,8% del gasto total durante el periodo; en tanto que para los esquemas de Gobierno (HF.1.1) dicha participación es de 4,6%. A su vez, la mayor participación del gasto en HF.1.2 corresponde a los esquemas de seguridad social en salud (HF.1.2.1), cuyo peso relativo es, en promedio, de 66,1% del gasto total. Estos esquemas están conformados por los regímenes contributivo y subsidiado del SGSSS y por los regímenes especiales y de excepción integrados por las fuerzas armadas, los maestros y los trabajadores y pensionados de la Empresa Colombiana de Petróleos (Ecopetrol). Por su parte, otros esquemas obligatorios de aseguramiento (HF.1.2.2), representados en el seguro obligatorio de accidentes de tránsito (SOAT) y el sistema general de riesgos laborales (SGRL), mantienen una participación promedio de 5,7% en el periodo de referencia.

En cuanto a la participación relativa de 4,6% de los esquemas de Gobierno (HF.1.1), cuya composición no puede establecerse debido a que el nivel de agregación de la información no lo permite, es posible estimar las respectivas tasas de participación promedio a partir de coeficientes de distribución sobre información de fuentes y usos de los recursos del SGSSS del Ministerio de Salud (6,7) para el periodo de referencia. De este modo se obtienen las siguientes tasas de participación con respecto al gasto total en salud: 1,8% para servicios de salud de la población pobre no afiliada-ppNA; 2,4% para los programas de salud pública; y 0,4% para la atención en salud por eventos catastróficos y víctimas de la violencia-ECAT.

De otro lado, con base en las tasas de variación interanual y de promedio anual del gasto en salud en términos reales para el periodo de referencia, ya registradas para sus categorías equivalentes en la Tabla 2, la variación promedio anual de 4,1% observada por los esquemas de Gobierno y sistemas de financiamiento obligatorios (HF.1) resulta de un efecto de signos diferentes en el comportamiento de sus componentes: por un lado, de una disminución de -10,1% en el gasto de los esquemas de Gobierno (HF1.1), debido básicamente a la reducción anual en la asignación de recursos a la ppNA, en la medida en que tuvo lugar un aumento sustancial en la cobertura de la afiliación a la seguridad social durante el mismo periodo; y, por otro lado, de un aumento del 5,2% en el gasto de los esquemas contributivos obligatorios de aseguramiento en salud.

Por último, con base en estimaciones a partir de información desagregada disponible para los distintos agentes de financiamiento, es posible establecer que, del total del gasto corriente en salud para el periodo de referencia, el 89,2% en promedio corresponde a gasto de atención en salud y 10,8%, a gastos de administración.

Financiamiento del gasto en salud

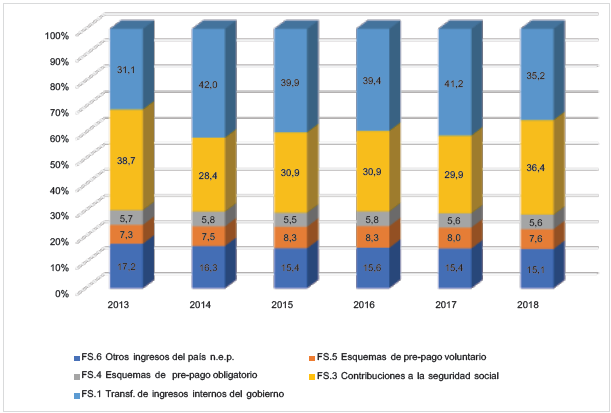

La Figura 1 muestra la composición de los distintos tipos de ingresos por esquemas de financiamiento, agrupados por las correspondientes categorías FS, para cada uno de los años del periodo 2013-2018. Dicha composición, expresada como promedios de participación para el periodo de referencia, permite describir y caracterizar la estructura de financiamiento y señalar los cambios operados en los fondos que financian el gasto del sistema colombiano de salud.

Fuente: Cálculos propios con base en WHO GHED, consultado: 15-04-2021.

Figura 1 Gasto en salud según ingresos por esquemas de financiamiento (FS), 2013-2018 (participaciones porcentuales)

El mayor peso relativo en el financiamiento del gasto en salud corresponde a las transferencias de ingresos internos del Gobierno (FS.1) con una participación promedio de 38,1%. Esta categoría está compuesta por las transferencias internas y donaciones (FS.1.1), las cuales representan, a su vez, el 4,7% en promedio del financiamiento total; y las transferencias del Gobierno en nombre de grupos específicos (FS.1.2), cuya participación es de 33,4%.

La primera subcategoría comprende las transferencias del Gobierno central destinadas a los programas de salud pública, entre las que se encuentran las asignadas por el sistema general de participaciones (SGP) y las transferencias de cofinanciación; las transferencias para la atención de la PPNA, también con recursos del SGP, transferencias de cofinanciación y otras de forzosa inversión; las transferencias a través de la Administradora de los Recursos del SGSSS (ADRES), y antes de 2017 por el Fondo de Solidaridad y Garantía en Salud (FOSYGA), que incluyen los recursos del SOAT y de ECAT; y otras transferencias del nivel nacional como las rentas cedidas, los recursos de juegos y suerte de azar y de regalías, entre otros. La subcategoría FS.1.2 comprende las transferencias del presupuesto nacional al SGSSS y, a partir de 2013, las transferencias de recursos derivadas del impuesto sobre la renta para la equidad (CREE), creado con la reforma tributaria o Ley 1607 de 2012 y otras transferencias gubernamentales.

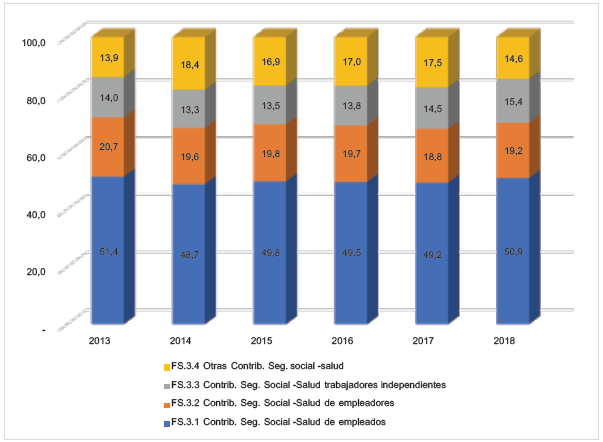

Por su parte, las contribuciones a la seguridad social (FS.3) muestran una participación de 32,5% en el financiamiento total del gasto de atención en salud, como promedio para el periodo en referencia. La Figura 2 muestra la distribución de las contribuciones según las subcategorías de aportantes definidas y para cada año del periodo. A partir de dicha información se obtienen las respectivas tasas de participación promedio con respecto al total de ingresos para el periodo de referencia, así: 16,2% para las contribuciones de los trabajadores, 6,4% para las de los empleadores, 4,6% para las de los trabajadores independientes y 5,3% para otras contribuciones a la seguridad social. Estas últimas incluyen recursos de las cajas de compensación familiar para el régimen subsidiado y del Sistema General de Riesgos Laborales (SGRL).

Fuente: Cálculos propios con base en WHO GHED, consultado: 15-04-2021.

Figura 2 Distribución porcentual de las contribuciones a la seguridad social por tipos de aportantes, 2013-2018

La categoría de otros ingresos del país (FS.6) con una participación promedio de 15,8% para el periodo de referencia, comprende básicamente dos subcategorías importantes de ingresos de origen nacional: otros ingresos de hogares (FS.6.1) en la que se incluyen los recursos equivalentes a los pagos directos a los proveedores de servicios de salud y los copagos y cuotas moderadoras de los distintos regímenes de afiliación, es decir, el financia-miento del gasto de bolsillo en salud (o PBS) por parte de los hogares; y, la otra subcategoría, otros ingresos provenientes de empresas (FS.6.2), en la cual se incluyen los recursos destinados a salud por la Empresa Colombiana de Petróleos (ECOPETROL) y otros ingresos que, en esencia, corresponden a los recursos no operacionales de las entidades administradoras de planes de beneficios, incluyendo las de los REE, representados en intereses, rendimientos financieros, etc.

Con participaciones relativas significativamente más bajas aparecen los esquemas de prepagos voluntarios (FS.5) y los esquemas de prepago obligatorio (FS.4): 7,8% y 5,7%, respectivamente. En el primer caso, dichos prepagos voluntarios se discriminan entre personas y hogares, empleadores y otros; y en el segundo, los prepagos obligatorios se refieren a los recursos de las primas del SOAT.

Por último, es necesario señalar que la clasificación FS de Colombia no dispone de datos para dos esquemas importantes como son las transferencias de origen externo distribuidas por el Gobierno (FS.2) y las transferencias externas directas (FS.7).

Los resultados anteriores, en síntesis, señalan un cambio importante en la composición del financia-miento del gasto en salud dentro de los recursos de esquemas de Gobierno y contribuciones a la seguridad social (Figura 2) como efecto del cambio en la política de financiamiento introducido por la reforma tributaria de 2012, Ley 1607, con el propósito de disminuir los costos laborales de las empresas e incentivar el empleo formal en empresas pequeñas. La medida implicaba una reducción en las contribuciones de los empleadores, que se compensaba con un monto equivalente proveniente de un nuevo impuesto aplicado sobre las utilidades de las empresas más grandes, denominado impuesto sobre la renta para la equidad (CREE). Tales recursos entraron sostener la financiación del régimen contributivo del SGSSS, a partir de 2014.

El gasto en salud de Colombia en el contexto internacional

En términos generales, los indicadores de gasto y financiamiento en salud de Colombia suelen ubicarse dentro de rangos de desempeño considerados aceptables cuando se establecen comparaciones con los países de la región de América Latina y el Caribe (ALC) y de acuerdo con parámetros fijados por la OMS. Como se puede observar en la Tabla 4, de los siete indicadores seleccionados por ser de referencia más frecuente, cinco señalan una mejor posición con respecto a los respectivos promedios obtenidos para la región 8 y los dos restantes, aunque se asocian a desempeños menos favorables, se encuentran muy cerca de los respectivos promedios.

Tabla 4 Comparación de indicadores de gasto y financiamiento en salud con los países de América Latina y el Caribe (ALC) y de la OCDE, 2010-2017

| Indicadores | Colombia | Promedio ALC | Promedio OCDE |

|---|---|---|---|

| Gasto corriente en salud / PIB (%) | 7,4 | 6,6 | 8,8* |

| Gasto per cápita en salud (PPA USD) 2017 | 1.114 | 1.025 | 3.994 |

| Gasto público en salud / PIB (%) | 5,6 | 3,7 | 6,6 |

| Gasto público en salud / Gasto corriente en salud (%) | 76,2 | 54,3 | 73,5 |

| Gasto privado en seguros voluntarios / Gasto corriente en salud (%) | 7,9 | 8,0 | 5,5 |

| Gasto de bolsillo en salud / Gasto corriente en salud (%) | 16,0 | 34,0 | 21,0 |

| Gasto público en salud / Gasto del Gobierno general (%) 2017 | 19,6 | 12.7 | 24.5 |

Fuentes: WHO GHED y OCDE. ALC: América Latina y el Caribe, promedios estimados para 33 países. OCDE: Organización para la Cooperación Económica y el Desarrollo, 36 países. *Corresponde a 2018.

El gasto de bolsillo en salud ubica a Colombia en un que Colombia tiene un nivel alto de protección financiera rango donde solamente cinco países muestran dicho y una baja incidencia del gasto catastrófico en salud a indicador por debajo del 20%, por lo cual se considera diferencia de otros países. Asimismo, el gasto público en salud señala unas proporciones relativas altas en términos de su participación en el PIB, en el gasto corriente en salud y en el gasto del Gobierno general, lo cual debe resaltarse, pues aunque en la mayoría de los países de la región los recursos públicos fiscales y de la seguridad social constituyen la principal fuente de financiación, solamente tres, entre ellos Colombia, superan el 75%; y solamente dos, Cuba y Costa Rica, logran financiar el gasto con más del 40% del gasto con recursos públicos fiscales.

Frente a los indicadores de la OCDE, la situación es distinta, pues las diferencias con respecto a los promedios de ALC son muy significativas. Así, por ejemplo, el promedio de gasto per cápita de la OCDE para 2017 supera unas cuatro veces al de la región de ACL. No obstante, en la Tabla 4 se observa cómo en el caso del gasto de bolsillo y en el del gasto público en salud como proporción del gasto corriente en salud, los indicadores de Colombia se comparan favorablemente aún con los promedios obtenidos para ese conjunto de países.

DISCUSIÓN

Si bien el SHA es un estándar internacional importante y útil para fines de comparaciones entre los países y regiones, también admite la posibilidad de desarrollos adicionales en cualquiera de las tres dimensiones del gasto en salud (consumo, provisión y financiamiento), atendiendo necesidades nacionales de información y de aportes de evidencia para la toma de decisiones y la gestión de las políticas en salud.

Aun cuando la función de financiamiento del sistema de salud es la más desarrollada hasta ahora, debido a la prioridad que ha tenido tanto en los requerimientos de reportes de información por parte de la OMS y OCDE como en los requerimientos desde distintas instancias nacionales, es necesario, de un lado, difundir ampliamente los resultados de estos estimativos y propiciar el debate sobre los mismos; y de otro, atender las demandas de información que permitan contribuir a la evaluación de las prioridades de política y de la gestión de asignación de recursos. Además, para las entidades que ejercen la función de rectoría del sector, la toma de decisiones a partir de información mejor desglosada y sistematizada debe permitir identificar áreas de actividad subfinanciadas u otras desde donde sea posible reasignar recursos, consultando los límites del financiamiento o espacio fiscal desde la perspectiva de las finanzas públicas, sobre lo cual hay aportes de evidencia para la región de ALC 9,10.

No obstante, el proceso de construcción de las CS debe superar problemas de limitación en la información. En la actualidad varios países de la región muestran avances significativos en las series de gasto con base en las clasificaciones por funciones de atención en salud (HC) y de provisión de servicios de salud (HP), proceso en el que Colombia se encuentra rezagada. La información de financiamiento, por tanto, resulta limitada pues para fines de las políticas de salud es esencial conocer cómo se financian y cómo se destinan los recursos en los diferentes niveles de atención, así como su distribución por tipo de proveedor, cuando precisamente el principal aporte que hace esta metodología para un mejor conocimiento del desempeño de los sistemas de salud es el instrumental, representado en las clasificaciones mencionadas.

El trabajo realizado desde 2013 por el MSPS para implementar la metodología del SHA 2011 en Colombia es aún un trabajo incompleto frente al gran potencial de información que puede llegar a desarrollarse. En su estado actual de desarrollo, la metodología no incluye todas las fuentes de financiamiento ni todos los gastos. En el primer caso, aún faltan por incluir las fuentes de recursos externos y de IPSFLSH tales como las ONG, que reciben recursos para programas de salud; y por el lado del gasto, falta incorporar los agentes de financiamiento que movilizan tales recursos ♠