Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkEn el diseño y la organización de los sistemas de salud se consideran cuatro funciones primordiales 1: la rectoría, el financiamiento, la generación de recursos, referida de manera especial a la suficiencia y la calidad de los recursos humanos, y la prestación de servicios. En este marco, el financiamiento se refiere a la disponibilidad de fondos para cubrir la prestación de servicios, incluyendo los incentivos que puedan darse a los prestadores, y se concreta a su vez en tres funciones, que pueden dar características especiales a los sistemas de salud, según como se organicen 2. Se trata de la recaudación de ingresos, su acopio o mancomunación y administración, y la asignación y compra de servicios 3.

Existen diferentes formas de recaudación y distribución de recursos, pero estas dependen de la estructura o del modelo de financiamiento. Londoño y Frenk 4 identificaron cuatro modelos de conformación de los sistemas de salud con sus respectivas estrategias de financiamiento: un modelo público unificado, en el que el Estado es la base del financiamiento mediante un fondo común; un modelo de contrato público, en el que también puede existir un fondo común y los recursos se asignan a prestadores de servicios públicos o privados 5; un modelo segmentado, que se caracteriza por ocuparse en forma diferencial de varios grupos sociales, con un financiamiento diferente para cada uno, y un modelo privado atomizado, en donde el financiamiento depende principalmente de los gastos directos o los pagos de bolsillo de los hogares 2,6.

En este contexto, una preocupación fundamental se refiere a la manera como a partir del diseño y el funcionamiento de los sistemas de salud es posible asegurar que las personas reciban atención médica cuando la requieran 7, evitando que se vean expuestas a realizar gastos catastróficos, al empobrecimiento e incluso a la imposibilidad de acceder a los servicios 7,8. Así que el financiamiento constituye una función clave de los sistemas de salud, la cual se refiere a los mecanismos para financiar el logro de sus demás funciones, sus metas y objetivos 9. Se cuenta con varios informes de alcance mundial y amplia literatura, que se ocupan de documentar experiencias y ofrecer recomendaciones para que los países puedan financiar los propósitos asociados a la cobertura universal en salud (CUS). Se destacan trabajos como el de Kutzin 10, que propone un marco descriptivo para el análisis de los mecanismos de financiamiento en salud, la guía de McIntyre y Kutzin 11 sobre el financiamiento en salud como estrategia para el desarrollo de los sistemas de salud en Europa y el Informe sobre la salud en el mundo de 2010, que propone el alcance de la CUS mediante una mayor prioridad de los Gobiernos en el financiamiento y la generación de fuentes de recursos innovadoras.

En el caso colombiano, la reforma de 1993 significó un cambio importante en el financiamiento, en el marco de la adopción del sistema general de seguridad social en salud, lo que implicó fortalecer el financiamiento público y menguar el gasto privado, de manera especial los gastos de bolsillo. Recordando los modelos expuestos por Frenk y Londoño, Colombia transitó hacia un modelo de contrato público, de modo que el gasto público asumió el predominio en el financiamiento con recursos provenientes de las cotizaciones a la seguridad social y de impuestos. Los recursos se destinan a la afiliación de la población a los regímenes contributivo y subsidiado, a la atención de la población pobre no afiliada, la salud pública y a otros servicios y programas institucionales 12. Por su parte, el gasto privado corre por cuenta de las familias y de las empresas y se compone de los seguros privados voluntarios y de los gastos directos o pagos de bolsillo 13.

El propósito de este escrito es reconstruir los antecedentes y la evolución del financiamiento del sistema de salud colombiano. El artículo se organiza en cuatro secciones, incluyendo esta introducción. En la siguiente sección se presentan unas breves consideraciones sobre el financiamiento del sistema de salud previo a la reforma de 1993 y los cambios que esta implicó; a continuación se ofrece una mirada sobre la manera como ha evolucionado el financiamiento, tanto en el nivel macro como en el micro, destacando los principales cambios normativos en cuanto a las fuentes de recursos, y finalmente se presentan las conclusiones.

El financiamiento de la salud en la reforma de 1993

A partir de la Ley 100 se dio lugar en Colombia a un cambio fundamental en las fuentes de financiación del gasto en salud, lo cual se expresa en la menor participación del gasto privado y en un mayor gasto público 13. Anteriormente se contaba con un sistema fragmentado, desarticulado e ineficiente 14, con un subsistema de seguridad social para personas vinculadas al mercado laboral, que cubría cerca del 18% de la población, diversas cajas o fondos de entidades públicas que respondían por la atención de sus servidores y sus familias, equivalente a un 7% de la población, y un subsistema de asistencia pública que prestaba servicios de salud al resto de la población, pero que no lograba cubrir más allá de un 40%. El resto de la población buscaba el acceso mediante el pago directo a prestadores privados o la compra de un seguro o póliza de salud.

La financiación de la seguridad social, a cargo del Instituto de Seguros Social (ISS), estaba basada en la recaudación de las contribuciones a cargo de empleadores y trabajadores formales, aportando el 7% del ingreso salarial (4,67% y 2,33%, respectivamente) 15. En cuanto a la asistencia pública, esta se financiaba mediante el presupuesto general de la nación, con recursos dirigidos especialmente a los hospitales. En suma, el gasto en salud del país ascendía a un 5,5% del producto interno bruto (PIB), un 55% del cual era cubierto con recursos públicos y el 45% correspondía a gasto privado, con una alta proporción de los gastos de bolsillo (38% del gasto total en salud).

La Ley 100 planteó como meta la cobertura universal del aseguramiento en salud, de modo que se pasara de un 25% en 1993 al 100% en 2000. En el marco de las funciones relativas al financiamiento, y coherente con el propósito de contar con un seguro de salud obligatorio, solidario y con beneficios iguales para toda la población, en lo que respecta a la recaudación se ampliaron sustancialmente los recursos a partir del aumento de la cotización, del 8% al 12% del ingreso (8% a cargo del empleador y 4% por parte del trabajador) y de mayores recursos fiscales mediante la destinación a salud del 25% de las transferencias territoriales, como lo ordenó la Ley 60, y la asignación de recursos del presupuesto general de la nación. Las cotizaciones estarían destinadas a financiar la cobertura del régimen contributivo, que a partir de 1995 alcanzaría cobertura familiar, y se esperaba llegar al menos al 60% de la población del país en el año 2000, y una parte de dichas cotizaciones y los recursos fiscales estarían dirigidos a financiar el régimen subsidiado, aspirando a cubrir el 40% restante de la población.

En cuanto a la mancomunación, en aras de integrar el sistema y poner en práctica la solidaridad, en la Ley 100 se creó el Fondo de Solidaridad y Garantía (Fosyga) para que reuniera los recursos provenientes de las cotizaciones y los que aportara el Gobierno nacional para financiar el régimen subsidiado. A partir de allí, los recursos serían asignados a las empresas promotoras de salud (EPS) mediante una unidad de pago per cápita (UPC), que estaría diferenciada por edad, sexo y ubicación geográfica. La UPC puede entenderse como una aproximación a lo que sería la prima del seguro que debían administrar las EPS, consecuente con su obligación de garantizar el plan de beneficios.

Una mirada de largo plazo

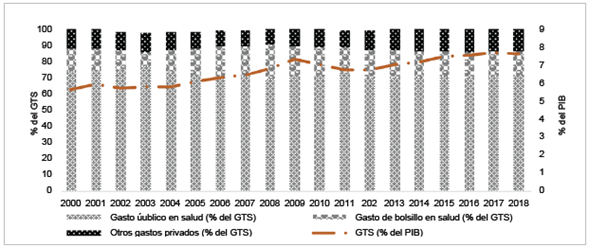

Los cambios dispuestos en la Ley 100 implicaron un mayor gasto en salud, una composición diferente de los recursos públicos y privados y, lo más importante, dieron lugar a una reducción importante del gasto de bolsillo. A partir de la Ley 100 el gasto en salud aumentó en cerca del 1,0 del PIB y ha mantenido una tendencia creciente, hasta ubicarse en el 7,8% en 2020. En cuanto a la composición, el gasto público pasó de representar un 55% del gasto total al 75%, de manera que el gasto privado redujo su participación hasta el 25%, principalmente lo que respecta al gasto de bolsillo, que pasó del 38% al 16% (Figura 2).

Fuente: Elaboración GES a partir de datos de Global Health Expenditure Database, WHO. Acceso junio 2021.

Figura 2 Colombia: Gasto en salud (% PIB) y composición público - privado (%), 2000-2018

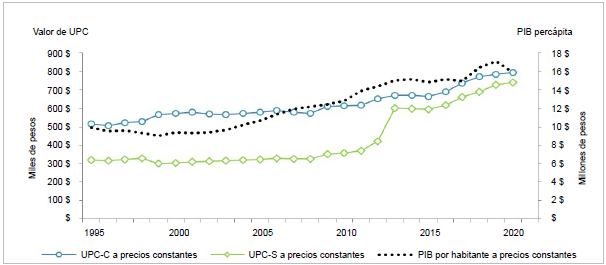

La UPC constituye un pago prospectivo o ex-ante que da cuenta del gasto relativo al aseguramiento y que se corresponde con el costo del plan de beneficios. Es importante tener en cuenta que para conocer el gasto total que se realiza con recursos públicos, en beneficio de la población cubierta por el sistema, a la UPC deben sumarse los denominados recobros. Estos se refieren a un gasto retrospectivo o ex-post, basados en el reconocimiento del Fosyga (hoy ADRES) a las EPS del gasto realizado en servicios y medicamentos no incluidos en el plan de beneficios (No PBS). Los recobros presentaron un crecimiento acelerado a partir del año 2000 16, siendo considerable el periodo 2010 a 2018, cuando los recobros crecieron un 31% 17; para 2019 representaban $ 4,1 billones de los $ 44,6 billones destinados por concepto de UPC en los regímenes contributivo y subsidiado.

El crecimiento descontrolado de los recobros llevó a decretar una emergencia social en 2009 y 2010 y, por consiguiente, a tomar medidas excepcionales para su contención. Precisamente en 2010 se presentó la mayor proporción de gastos por recobros, habiendo representado el 25,1% adicional al gasto por UPC 18. Luego se establecieron mecanismos como auditorías más expeditas para el reconocimiento de los recobros, la fijación de valores máximos para los servicios y tecnologías de alto costo, y más recientemente la definición de presupuestos máximos (Ley 1955 de 2019, Art. 240), buscando que las aseguradoras gestionaran el riesgo en salud de manera integral 19. De este modo, se buscaría convertir los recobros en un pago prospectivo, como la UPC, pero sin que aún haga parte de ella como debería ser el ideal junto con el reconocimiento del plan integral de salud como ordena la Ley Estatutaria (Ley 1751 de 2015).

En cuanto al comportamiento de la UPC, en la Figura 1 se puede apreciar su evolución entre 1995 y 2020. En el caso del régimen contributivo, la UPC creció 54% en términos reales en este periodo, siendo más marcado el aumento alcanzado entre 2010 y 2020, seguido del registrado entre 1995 y 2000, mientras que durante la década de 2000 a 2010 se presentó un estancamiento que puede explicarse por la falta de financiamiento, que se derivó de la crisis de 1998 20.

Fuente: Elaboración del GES a partir de datos tomados de Banco Mundial e informes del Ministerio de Salud y Protección Social.

Figura 1 Colombia: PIB per cápita y UPC en el SGSSS, 1995 a 2020 (Cifras en pesos de 2020)

Por su parte, la UPC del régimen subsidiado creció 87% entre 1995 y 2020. Entre 1995 y 2008 esta UPC estuvo prácticamente estancada, teniendo en cuenta una reducción importante en 1999 y una recuperación lenta en los años siguientes; luego, entre 2008 y 2012 se sumaron aumentos reales del 30%, lo que en parte responde al reconocimiento del gasto creciente -especialmente en las ciudades 20-; finalmente, a partir de 2012 se decretó una UPC que implica un aumento real del 43% y que responde a la unificación del POS para toda la población asegurada en cualquiera de los regímenes. Este crecimiento ha significado un avance fundamental para el logro de la CUS, con pasos importantes hacia la convergencia de la UPC de ambos regímenes.

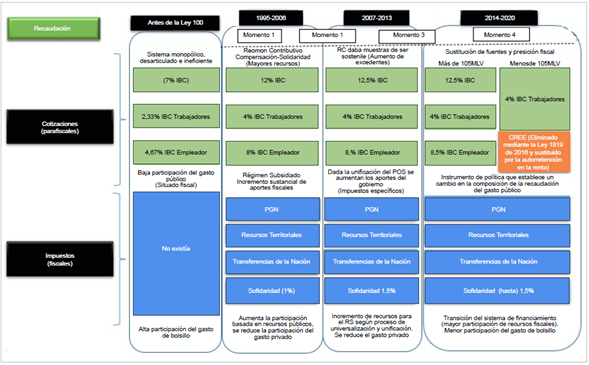

En lo que respecta a la evolución macro del financia-miento, a continuación se describen cuatro momentos en la evolución del sistema de salud, teniendo en cuenta los principales hechos que se hayan registrado para mantener o aumentar la recaudación y los cambios normativos que han permitido fortalecer el financiamiento (Figura 3).

Momento I: el mayor financiamiento público

El momento inicial parte con las Leyes 60 y 100 de 1993. Luego de poner en marcha el sistema general de seguridad social en salud (SGSSS), en 1995 se alcanzó un avance considerable en la generación de recursos en el ámbito parafiscal y fiscal, de modo que se evidenció una mayor prioridad en la financiación del gasto en salud por parte del Gobierno nacional. El cambio más significativo y el principal impulso para el financiamiento público estuvo en el aumento de la cotización.

Por otro lado, aunque también aumentaron los aportes fiscales, esto se debió especialmente al incremento de las transferencias para salud ordenado en la Ley 60; mientras tanto, quedaron pendientes los aportes basados en el esquema del pari passu, o financiamiento peso a peso entre los aportes de solidaridad del régimen contributivo y los del Gobierno, pues este no obtuvo los resultados requeridos durante los primeros años de implementación.

Momento II: Contención fiscal

El segundo momento se define mediante la contención fiscal, que impactó considerablemente la financiación de la cobertura del régimen subsidiado. Aunque la expectativa era generar más recursos fiscales, la participación del Gobierno aún era baja y no permitía lograr los objetivos propuestos en cuanto a la cobertura del régimen subsidiado. El Gobierno nacional buscó modificar el aporte mediante una ley de ajuste fiscal, la Ley 344 de 1996, proponiendo menos recursos del Gobierno para reducir el pari passu a la mitad y luego a una cuarta parte.

Pese a que el Gobierno nacional no cumplía con el compromiso de asignar recursos del presupuesto general de la Nación, con la Ley 715 de 2001 se mantuvo un ritmo creciente de las transferencias. Para ello, se tuvieron como fuente de financiamiento las rentas cedidas de los departamentos, es decir, impuestos nacionales que se delegan en su recaudo a estos entes provenientes del impuesto al consumo, producción y explotación de licores, tabaco y juegos de azar. Por su parte, se contaba con recursos adicionales provenientes del Fosyga, que tienen origen en la subcuenta de solidaridad, la que se financiaba principalmente con los aportes del régimen contributivo.

Momento III: mayor esfuerzo fiscal y parafiscal

El tercer momento estuvo concentrado en la generación de mayores recursos para retomar el rumbo hacia la cobertura universal. Fue notorio que el régimen contributivo daba muestras de ser sostenible, según el comportamiento de excedentes en la subcuenta de Compensación del Fosyga. En cuanto a recursos parafiscales, la Ley 1122 de 2007 ordenó un aumento en las cotizaciones a 12,5%, y el 0,5% adicional se destinaría al régimen subsidiado, de modo que la solidaridad del régimen contributivo con el subsidiado pasó del 1% del ingreso al 1,5%, un aumento del 50%.

Contrario al esfuerzo parafiscal, los aportes del presupuesto general de la nación para el régimen subsidiado apenas crecerían en 1% anual. A falta de recursos adicionales, se buscaba acelerar la transformación de recursos, de oferta a demanda, de manera que un 65% de las transferencias del sistema general de participación deberían destinarse a partir de 2009 a la afiliación de población al régimen subsidiado, recursos que ya no serían entregados directamente a los hospitales sino a las EPS de este régimen, las cuales habrían de contratar con los hospitales.

El mayor esfuerzo fiscal comenzó en 2010, en el marco de la unificación del plan de beneficios. Mediante la Ley 1393 de 2010 se dio un aumento de los impuestos específicos (tabaco, licores, cerveza y lotería) con el fin de incrementar sustancialmente los recursos que financian el régimen subsidiado 13.

Momento IV: sustitución de fuentes y fortalecimiento institucional

El cuarto momento se da con un cambio transcendental en la sustitución de recursos entre cotizaciones e impuestos, desarrollado por la Ley 1607 de 2012, que reglamentó que para personas con ingresos menores a 10 salarios mínimos solo los empleados seguirían contribuyendo con el 4% del ingreso, el empleador ya no aportaría el 8,5%, y lo restante sería reemplazado por el impuesto sobre la renta para la equidad (CREE), a fin de reducir las contribuciones de la nómina e incrementando los aportes del Gobierno. De manera similar, con la reforma tributaria de 2019 (Ley 2010), se reducen los aportes de las pensiones de un salario mínimo (del 12% al 4%) y de dos salarios mínimos (al 10%), lo que también debe ser cubierto con el presupuesto general de la Nación.

Otra ley importante para el financiamiento del sistema de salud fue la Ley 1753 de 2015, con la cual se creó de la Administradora de los Recursos del Sistema de Seguridad Social en Salud (ADRES), a fin de fortalecer la estrategia del fondo único que ya se había avanzado con el Fosyga, pero que era necesario darle autonomía e integrar todas las fuentes del sistema. El tránsito hacia una nueva administradora de recursos se configuró con base en un actor que garantizara un flujo más eficiente de los recursos del sistema.

Luego, con la Ley 1953 de 2019 se destinó al sistema de salud un aporte proveniente de impuestos generales, equivalente a 0,5 puntos porcentuales de la base de recaudo del impuesto al valor agregado (IVA). Además de esta ley, se aumentaron los impuestos específicos para financiar el régimen subsidiado. Por ejemplo, el aumento del componente específico del impuesto selectivo al consumo (ISC) de $2.253 a $6.000 en 2020 sobre cigarrillos, tabacos, cigarros y columnas de tabaco y de $167 a $500 por gramo de picadura, rape o chimú.

Por último, con la Ley 1953 también se dio lugar al Acuerdo de punto final y al ejercicio de presupuestos máximos. Estos mecanismos deben permitirle a la ADRES contener el incremento del gasto en salud, siendo una necesidad el saneamiento financiero del sistema y la definición de presupuestos máximos para servicios y tecnologías no financiados con recursos de la UPC, donde el Ministerio de Salud y Protección Social defina lineamientos claros para el reconocimiento de estos servicios. Este mecanismo busca sustituir los recobros del sistema que para el año 2020 se le asignó $ 4,2 billones, lo que representó 6,7% del financiamiento del sistema.

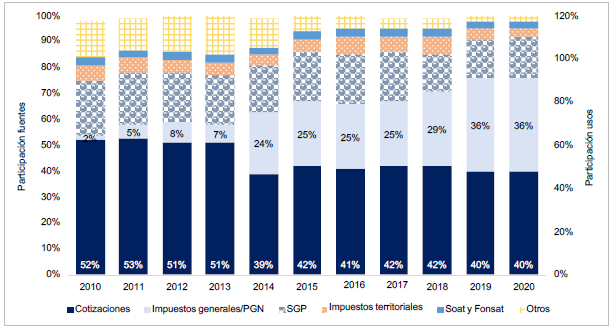

Finalmente, como consecuencia de la evolución descrita anteriormente, el sistema ha presentado cambios importantes en cuanto a la participación de las fuentes de financiamiento en el gasto público en salud. Es el caso que desde el 53% hasta el 40%, y en contraste los impuestos las cotizaciones: si bien se mantienen como la principal generales (presupuesto general de la Nación) ascendieron fuente de financiamiento, redujeron su participación significativamente hasta el 36% (Figura 4).

Fuente: Elaboración GES a partir de Presupuesto de ingresos y gastos 2020 Unidad de Recursos Administrativos (URA) - ADRES y Global Health Expendidure Database (WHO).

Figura 4 Colombia: Fuentes de financiamiento del sistema de salud, 2010-2020 (%)

La evolución del sistema de salud colombiano es considerable en términos de financiamiento, partiendo de la transición del gasto con predominio privado hacia uno más público, lo cual resulta consistente con los avances en cobertura de aseguramiento y la reducción del peso que tiene el gasto de bolsillo. Ahora bien, pese a mantener el predominio del gasto público y gozar de una buena protección financiera, el país enfrenta enormes retos para la sostenibilidad del sistema de salud. En el caso de la sustitución de cotizaciones por impuestos, un paso trascendental a partir de 2014, con una reducción para las empresas, y más recientemente para los pensionados de menores ingresos, el país debe profundizar en este proceso y ordenar las fuentes de recursos para evitar distorsiones. A futuro debería mantenerse un aporte ciudadano según el ingreso, desde el 4% que se tiene desde el inicio hasta un 6% o más para las personas de altos ingresos. Las demás fuentes necesarias para garantizar la financiación del sistema provendrían de los impuestos, incluyendo la destinación específica de una proporción del impuesto a la renta y del IVA.

Colombia ha alcanzado logros importantes hacia la cobertura universal en salud, principalmente lo que respecta a la recaudación de recursos y al aumento de la protección financiera. Estos dos desafíos han sido superados por pocos países con características similares a Colombia, poniendo al país en cierta ventaja, con un mayor grado de madurez. Teniendo en cuenta estos dos importantes avances, puede considerarse que Colombia le ha dado prioridad a la salud desde el punto de vista de los niveles de gasto en salud.

Preocupa cómo serán solventados los retos que mantiene el país para responder por las necesidades y expectativas de la población y de los actores del sistema, de manera especial lo que se deriva de la Ley Estatutaria para el goce efectivo del derecho a la salud. El principal esfuerzo debe concentrarse en mantener los logros alcanzados en materia de cobertura y, sobre todo, la unificación del plan de beneficios, cuyos esfuerzos se ven expresados en aumentos importantes de la UPC y el camino que se ha tomado hacia la convergencia del valor de esta para los regímenes contributivo y subsidiado. Esto crea alertas sobre la suficiencia del espacio fiscal y la tasa de crecimiento que se necesita para afrontar los desafíos venideros. Son vitales para la sostenibilidad del sistema los incrementos adicionales en cantidad de recursos, ante lo cual debe considerarse la introducción de nuevos impuestos sobre el consumo de bebidas azucaradas, esperando que estos fondos adicionales amplíen el conjunto de recursos disponibles. También se puede esperar que los Gobiernos locales destinen mayores recursos al sistema de salud.

Además del esfuerzo público, el aumento del gasto también puede verse nutrido de aportes privados, teniendo cuidado sobre los avances que el país ha alcanzado en equidad. El panorama resulta más complejo, pero al mismo tiempo dinámico y alentador en la medida en que se busca separar el comportamiento de los fondos de salud frente al problema de informalidad de la economía.

La creación de la ADRES se convierte en un avance fundamental para el manejo eficiente de los recursos y una mejor redistribución. Este cambio viene acompañado de una amplia formulación de mecanismos que promueven la liquidez al interior del sistema, tal como el acuerdo de punto final y la contención del incremento del gasto soportado en la propuesta de presupuestos máximos 21. No obstante, este proceso debe avanzar hacia el reconocimiento de una UPC más amplia, que comprenda los contenidos del plan integral de salud y que minimice los cobros o pagos adicionales ♦