Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Socio-Jurídicos

Print version ISSN 0124-0579

Estud. Socio-Juríd vol.5 no.2 Bogotá July/Dec. 2003

Consensos, participación ciudadana y ajuste estructural de las finanzas públicas en Colombia 1998-2002

Carlos Ariel Sánchez

Rodrigo Naranjo Galves

Erick Rincón Cárdenas

Edilberto Peña González*

* Los autores son miembros del grupo de investigadores Carlos Holguín Holguín, de la Facultad de Jurisprudencia de la Universidad del Rosario y trabajan en la línea de Gasto Público. Este trabajo es resultado del proyecto de investigación Observatorio de hacienda pública. Ajuste estructural de las finanzas públicas, actualmente en ejecución y resume buena parte de sus resultados.

RESUMEN

Este ensayo estudia el proceso de ajuste estructural de las finanzas públicas que ha tenido lugar en Colombia a partir de 1998, con el propósito de examinar, desde un punto de vista jurídico-político, en qué medida dicho proceso es resultado de un consenso de la sociedad colombiana y cuáles son las consecuencias de ese consenso o de su ausencia; teniendo en cuenta la importancia de la legitimación democrática y el concepto de pacto fiscal.

Para esto se parte del concepto de participación ciudadana, de la importancia que esta institución tiene en Colombia a partir de 1991, así como de sus limitaciones. Luego se remonta al origen de la situación económica y fiscal que hizo necesario el ajuste y el acuerdo extendido con el Fondo Monetario Internacional suscrito en 1999.

Las principales conclusiones a las cuales se llegó son las siguientes:

Primero, el ajuste ha contribuido a mantener la estabilidad macroeconómica y de los mercados, a pesar de las difíciles condiciones de recesión económica o de escaso crecimiento económico en el período en observación. Una virtud mayor del acuerdo y del ajuste: la financiación de los gastos de funcionamiento del GNC (vía deuda) se ha podido mantener, en gran medida, por la confianza que ha generado en el ámbito internacional el manejo de la economía nacional del gobierno central. Sin embargo, la gran preocupación continúa siendo el endeudamiento.

Segundo, las limitaciones que en Colombia enfrenta la participación ciudadana hacía muy difícil, por no decir imposible, que se presentara una participación efectiva en la discusión de la reforma y en la asignación de las cargas que implica un proceso de este tipo. En este sentido, cabe afirmar que la crisis se enfrentó con medidas económicas que no hacen parte del "pacto fiscal", pacto que entre nosotros tal vez no existe.

Tercero, por las circunstancias que rodearon y antecedieron al proceso de ajuste, la participación fue escasa durante la discusión de las leyes que concretan las medidas tomadas, y cuando se presentó, estuvo orientada más que todo a defender intereses gremiales, siendo por el contrario importante en la etapa de controversia judicial posterior, relativa a la constitucionalidad de dichas leyes.

Cuarto, el ajuste estuvo centrado en lo territorial, en cuanto en el gobierno central fue ágil para impulsar medidas de ajuste sobre pensiones (Ley 549) y disciplina fiscal (Ley 617), y dirigidas a los entes territoriales; en cambio, demoró medidas que afectaban a las autoridades centrales, tal es el caso de la reforma al régimen pensional y la ley de responsabilidad y disciplina fiscal.

Contenido

Resumen

Introducción

1. La participación ciudadana en Colombia

1.1 Participación en la legitimación del orden jurídico

1.1.1 La participación en el trámite legislativo a través del mecanismo de las audiencias públicas

1.1.2 Las acciones de inconstitucionalidad como mecanismo de participación posterior al trámite legislativo

1.2 Participación y descentralización

2. Antecedentes y causas del ajuste estructural en Colombia

2.1 Panorama macroeconómico nacional 1991-1999

2.2. Fundamentos y racionalidad del ajuste estructural de las finanzas públicas

2.3. Acuerdo extendido con el FMI 1999

2.3.1 Objetivos y metas establecidas en el Acuerdo 1999

2.3.2 Componentes básicos del acuerdo

2.3.2.1 Saneamiento fiscal

2.3.2.2 Políticas monetaria y cambiaria

2.3.2.3 La reestructuración del sector financiero

2.3.2.4 Sector externo: estabilización de la balanza de pagos

2.3.2.5. Reformas estructurales

3. El ajuste estructural de las finanzas públicas

3.1 La reforma del régimen de transferencias: Acto Legislativo 01 de 2001 y ley 715 del mismo año

3.2 El pasivo pensional territorial: Ley 549 de 1999

3.3 La racionalización del gasto en las entidades territoriales: Ley 617 de 2000

3.4 Reestructuración de los pasivos de entes territoriales: Ley 550 de 1999

3.5 Control al endeudamiento de las empresas estatales

3.5.1 Ley 533 de 1999

3.5.2 Ley 781 de 2002: operaciones de crédito público

3.6 Ley 797 de 2003: reforma al sistema de seguridad social.

2.7. Ley 795 de 2003: reforma al sistema financiero

4. Tareas pendientes al finalizar el gobierno anterior y resultados del ajuste

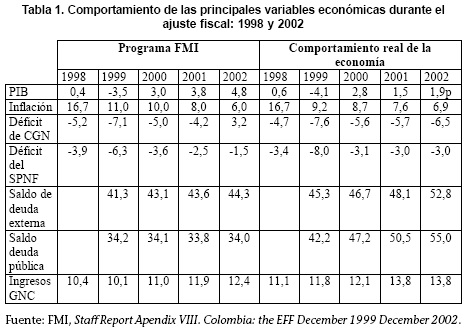

4.1. Principales resultados fiscales (entre 1998 y 2002)

4.2. Tareas pendientes del gobierno Pastrana (1998-2002)

5. Conclusiones

Bibliografía

INTRODUCCIÓN

Durante los últimos treinta años, Colombia registró un considerable progreso económico, esto es, normalmente el crecimiento fue sostenido y la balanza de pagos fue positiva. Pero en la segunda mitad de la década de los noventa, la trayectoria de progreso pasó a una desaceleración en el ritmo de crecimiento y luego, a recesión; debido a un creciente déficit fiscal y en cuenta corriente de balanza de pagos y al incremento de la deuda pública, como resultado, en gran medida, de una política fiscal insostenible, de perturbaciones externas, del grave conflicto interno armado y de la consiguiente disminución en la inversión extranjera directa.

La política fiscal inadecuada se originó principalmente en el cumplimiento de los compromisos de gasto contenidos en los nuevos mandatos constitucionales que surgen en 1991, entre ellos el de transferir una proporción creciente de los ingresos corrientes de la nación (que incluyen los tributarios) a los gobiernos territoriales; proceso éste que no estuvo acompañado de una correspondiente reducción en el tamaño del gobierno central nacional.1

La necesidad de un ajuste fiscal comienza a ser una preocupación para la economía colombiana desde 1995, cuando el gobierno nacional le propuso al Congreso un proyecto de reforma tributaria que buscaba incrementar los ingresos del Estado. En la discusión correspondiente se observó la necesidad de estudiar a fondo los problemas fiscales del país y, por ello, a sugerencia de los propios parlamentarios, el gobierno dictó el Decreto 1349 de 1995, que creaba un organismo ad hoc e independiente para el estudio de la problemática fiscal colombiana, que permitiera plantear soluciones que fueran más allá del incremento de la presión impositiva: la Comisión para la Racionalización del Gasto y las Finanzas Públicas. Esta comisión rindió su informe en 1996, en el cual advertía de la gravedad de la situación fiscal, aportando su diagnóstico y recomendaciones.2

Las medidas de ajuste fiscal más fuertes comienzan a implementarse en la administración de Andrés Pastrana (1998-2002) para responder a las apremiantes dificultades económicas y financieras que afronta el país: recortes de gasto; ampliación de la base del IVA, mediante varias reformas tributarias; incremento de los impuestos sobre los combustibles, y la introducción de programas para fortalecer la recolección de impuestos y combatir la evasión y el contrabando. En noviembre de 1998 se declaró una emergencia económica, desde la cual se introdujo un impuesto del 0,2% a las transacciones financieras para ayudar a financiar programas de alivio a los deudores hipotecarios y para fortalecer los bancos públicos y las cooperativas financieras. Posteriormente, se establecieron programas encaminados a ayudar a recapitalizar los bancos privados viables y a hacer frente a los problemas de los bancos estatales.3

En 1999, como consecuencia de una crisis económica nacional, que ya se había transformado en recesión; del descenso en los ingresos corrientes, especialmente los tributarios, y de las crecientes dificultades para acceder al financiamiento externo (resultado además de las crisis financieras internacionales de 1997-1999), Colombia suscribe un acuerdo extendido con Fondo Monetario Internacional (FMI), en virtud del cual se obliga a realizar un programa de ajuste estructural con dicha institución. Dicho acuerdo explica en buena medida -aunque no exclusivamente- las reformas fiscales adoptadas por el país.4 Ahora bien, difícilmente puede encontrarse un tema que divida más las opiniones de los expertos que los ajustes fiscales, y más todavía si se trata de ajustes estructurales, llevados a cabo en el marco de compromisos suscritos con el FMI,5 y el ajuste llevado a cabo por Colombia no es la excepción a esta regla.

En tal sentido, para los expertos cercanos al gobierno y para el entonces jefe de Estado, el ajuste de las finanzas públicas era una medida pragmática, tal vez impopular, pero en todo caso indispensable para asegurar la viabilidad fiscal del país y la posibilidad de crecimiento económico. Para ellos, la presencia del FMI en este proceso constituyó apenas una condición necesaria para darle mayor credibilidad al programa de estabilización fiscal y para renovar la confianza de los inversionistas;6 claro se resalta que, en todo caso, con o sin acuerdo, las medidas iban a implementarse. Por el contrario, para sus críticos, el ajuste constituye una política adelantada de espaldas a la economía y a los intereses nacionales, que pasa por alto problemas graves como el tamaño creciente de la deuda pública,7 el incremento la pobreza y la desigualdad, y que retarda el crecimiento al colocar los intereses del país al servicio del capital financiero especulativo internacional.8

Pero cualquiera sea el criterio que se tenga sobre las bondades del ajuste, el hecho es que era indispensable y, en esa medida, lo que está en discusión es su orientación y contenido, no su necesidad. No cabe duda de que las reformas adoptadas han sido de gran importancia para el país, como también lo serán las que se adopten luego del nuevo acuerdo -esta vez stand by- suscrito en enero del 2003. Por lo tanto, dadas las repercusiones que tiene este proceso para el conjunto de la sociedad, desde un punto de vista político cabe preguntarse si dichas reformas fueron resultado de un proceso de escogencia colectiva, precedido de un debate amplio, que las legitime y que las haga perdurables a través del consenso.9

La necesidad de este debate es clara en un país como Colombia que busca profundizar su democracia. En efecto, dentro de un sistema democrático es básico que exista un consenso sobre todos los aspectos esenciales al funcionamiento del Estado, entre ellos el fiscal, pues finalmente "la fortaleza o fragilidad de las finanzas públicas refleja la fortaleza o debilidad del llamado pacto fiscal".10 Dado que las medidas adoptadas en virtud del ajuste fiscal afectan toda el área de las finanzas públicas, ellas deberían ser fundamentalmente parte del pacto fiscal.

Por ello, en este trabajo estudiamos el contenido de las principales reformas desde el punto de vista jurídico-político, examinando el grado de participación ciudadana durante el trámite de las principales leyes aprobadas en virtud del acuerdo y de los compromisos con el FMI. Asimismo, examinamos la participación ciudadana en la discusión sobre la constitucionalidad de tales medidas.

La tesis que se sostiene indica que por los antecedentes del ajuste y por las apremiantes circunstancias en que se llevó a cabo, la participación y el debate ciudadanos fueron escasos durante la etapa previa de participación prevista en las disposiciones legales y estuvieron centrados en la discusión posterior, en instancia judicial, sobre la validez constitucional de las leyes respectivas (vía acciones públicas de inconstitucionalidad), lo cual permite plantear la necesidad de una futura investigación sobre las limitaciones que esta condición le impone al ajuste, en especial, a lo relativo a una equitativa repartición en la sociedad de las cargas y beneficios del proceso.

Teniendo en cuenta lo anterior, la estructura de este ensayo será la siguiente: (i) se parte de una breve explicación del concepto participación ciudadana, como mecanismo de consenso político dentro del ordenamiento jurídico colombiano y de sus principales limitaciones; (ii) a continuación se sintetizan los antecedentes y las causas del proceso de ajuste estructural; (iii) seguido de una explicación del contenido de los principales instrumentos legislativos que conforman el ajuste; (iv) luego se analizan las 'tareas pendientes' en proceso de ajuste al finalizar el gobierno anterior y sus resultados, y, finalmente, (v) se plantean unas cuantas conclusiones sobre la participación ciudadana en el ajuste.

Debe advertirse que nuestro trabajo se centra en las reformas llevadas a cabo entre 1998 y junio de 2002, es decir, en el gobierno de Andrés Pastrana, pues ello nos permite hacer un corte con el programa de reformas del nuevo gobierno que todavía está en curso y que, en lo fiscal, depende en buena medida de un referendo. De todos modos, se hace una breve referencia a las reformas aprobadas en el segundo semestre de 2002 (ya en el nuevo gobierno) y al nuevo acuerdo suscrito en diciembre del 2002 con el FMI.

1. LA PARTICIPACIÓN CIUDADANA EN COLOMBIA

Colombia, nuestro país, tiene establecido un sistema de democracia, participativa y pluralista. La participación implica el reconocimiento constitucional y legal de que los fines del Estado se cumplen, entre otros, a través de la intervención de todos los ciudadanos en las decisiones en la vida económica, política, administrativa y cultural de la nación. Participar es ejercer el derecho legítimo como ciudadanos de construir nuestro propósito como nación, y ejercer el control y vigilancia de la gestión pública.

El concepto de participación se entiende como un proceso social que resulta de la acción intencionada de individuos y de grupos en busca de metas específicas, en función de intereses diversos y en el contexto de tramas concretas de relaciones sociales y de poder. Es, en suma, un proceso "en el que distintas fuerzas sociales, en función de sus respectivos intereses (de clase, de género, de generación), intervienen directamente o por medio de sus representantes en la marcha de la vida colectiva con el fin de mantener, reformar o transformar los sistemas vigentes de organización social y política".

La participación puede operar en diversos sectores: en algunos casos se trata de obtener información sobre un tema o decisión específica o emitir una opinión sobre una situación; en otros, significa tener iniciativas que contribuyan a la solución de un problema o llegar a un estadio mayor cuando se trata de procesos de concertación y negociación o de fiscalizar el cumplimiento de acuerdos y decisiones previas. En fin, la participación se reivindica como medio para la formulación, la discusión y la adopción de los grandes consensos sobre el desarrollo y la convivencia en el territorio. En su forma más institucionalizada, ha tenido momentos de auge y caída. Generó una gran expectativa y una importante movilización ciudadana en la década de los ochenta, la que se incrementó con la aprobación de la Carta Política en 1991.

Los desarrollos legislativos de esta última introdujeron un número considerable de espacios de participación, que abrieron nuevas posibilidades de movilización de la población. Ahora bien, ¿por qué y para qué la participación? Porque mejora la eficiencia y la eficacia de la gestión pública, en la medida en que es capaz de concitar voluntades para la construcción de consensos, reducir de esa manera las resistencias del entorno y lograr por esa vía resultados que cuentan con la aceptación de los interesados. Además, produce un efecto en el interior de las administraciones públicas, al facilitar el diálogo horizontal entre sus miembros, coordinar mejor las acciones y evitar la segmentación de responsabilidades. Por último, la participación mejora el rendimiento institucional, es decir, la capacidad de las instituciones públicas para responder a las necesidades sociales.11

En últimas, la participación puede desempeñar un papel determinante en la orientación de las políticas públicas y en la transformación de las relaciones entre la ciudadanía y el gobierno local. Esa posibilidad depende, sin embargo, de por lo menos dos condiciones: por una parte, una decidida voluntad de los gobiernos (nacional, regionales y municipales) de crear las oportunidades para el ejercicio de la participación. Por otra, la existencia de ciudadanos y ciudadanas, de organizaciones sociales y de agentes participativos que hagan uso de esas oportunidades y que las traduzcan en acciones encaminadas a democratizar y a cualificar los resultados de la gestión pública. Allí es donde resulta importante la planeación participativa. La razón es sencilla: ésta ha sido una práctica extendida desde hace tiempo en sociedades muy diferentes y ha ejercido un papel importante en la conducción de procesos económicos y sociales.

De hecho, promulgada la Constitución de 1991, donde se consagra la participación ciudadana, se produjo una avalancha legislativa sobre el tema. El resultado fue un amplio espectro normativo; no obstante, como más adelante se explica, esa riqueza no parece traducirse suficientemente en la movilización ciudadana en torno a lo público, en la democratización de la gestión y, sobre todo, en la incidencia de la ciudadanía en la formulación de las políticas públicas. Por el contrario, parece ampliarse la brecha entre la institucionalidad participativa, las conductas de la población en el escenario público y sus resultados en términos de la modernización y democratización de la gestión. Así pues, Colombia cuenta con una amplia legislación sobre participación ciudadana pero aún es poca su efectividad.

1.1 Participación en la legitimación del orden jurídico

La legitimación del orden jurídico se realiza por medio de la sanción de la Constitución y de la elección de los representantes. De esta manera, una primera forma de ejecutar esta acción sería la posibilidad que tiene el pueblo de otorgarse una Constitución, basándose en la soberanía de que goza: este poder se ha denominado constituyente. Algunos autores sostienen que dicho poder sólo existe cuando hay una ruptura con la anterior Constitución, cuando el camino o vía para reformar la Constitución es diverso al previsto en ésta o cuando estamos frente a la creación de un nuevo Estado.

En el caso de la Constitución colombiana de 1991, su expedición se realizó en ejercicio del poder constituyente derivado, como quiera que se llevó a cabo mediante una asamblea constituyente elegida popularmente, que se apartó de las previsiones sobre reforma constitucional, incluidas en el art. 218 de la Constitución de 1886. El pueblo no sancionó directamente la Constitución, simplemente eligió los representantes a la asamblea constituyente y éstos, en representación de aquél, se encargaron de hacerlo.

La segunda forma de legitimación del orden jurídico consiste en la posibilidad que tiene el pueblo de acudir a las urnas, sea para elegir a sus representantes o para revocarles su mandato. En esta segunda forma el pueblo participa de manera indirecta, según dijimos, mediante el mandato conferido. Así, el art. 133 de la Carta Política establece que los miembros de los cuerpos colegiados de elección directa, representen al pueblo, y el artículo 259 considera que quienes eligen gobernadores y alcaldes imponen por mandato al elegido el programa que presentó al inscribirse como candidato.

1.1.1 La participación en el trámite legislativo a través del mecanismo de las audiencias públicas

Las audiencias públicas se constituyen en un espacio de participación ciudadana, en el que las personas o las partes afectadas con determinado proyecto de ley que se surta ante el Congreso de la República expresan su opinión y presentan quejas y denuncias o presentan algún planteamiento de mejoramiento.

Al respecto, el Reglamento del Congreso de la República de Colombia, consagrado en la Ley 5 de 1992, establece dentro de las funciones a cargo de la Comisión de Derechos Humanos y Audiencia, la de la celebración de audiencias especiales en las que los ciudadanos y representantes de gremios, colegios de profesionales, asociaciones cívicas y sociales puedan exponer temas de interés para la sociedad y el conocimiento del Congreso.

En las audiencias públicas se escucha a los distintos sectores de la opinión nacional sobre aspectos de la legislación existente y sobre los proyectos que cursan en las cámaras legislativas, a fin de transmitir las iniciativas de carácter popular. De igual forma, la Comisión de Derechos Humanos y Audiencia tiene a su cargo tramitar las observaciones que por escrito hagan llegar los ciudadanos con respecto a un proyecto de ley o de acto legislativo.

1.1.2 Las acciones de inconstitucionalidad como mecanismo de participación posterior al trámite legislativo

En Colombia, la acción pública de inconstitucionalidad es un mecanismo para la defensa de la supremacía e integridad de la Constitución, que se utiliza cuando una ley o decreto viola un precepto constitucional. Esta acción se interpone ante la Corte Constitucional y ésta tendrá sesenta días para decidir sobre ella.

Es una acción consagrada en el ordenamiento colombiano en favor de los ciudadanos, sin que sea posible predicar la titularidad de las personas jurídicas. La única condición de intervención en el proceso, de acuerdo con la Constitución, es la calidad de ciudadano colombiano. También podrán los ciudadanos intervenir como impugnadores o defensores de las normas sometidas a control en los procesos promovidos por otros, así no exista acción pública. Tales son los casos incluidos en el artículo 241 de la Constitución Política, numerales 2, 3, 7, 8, y 10. El procurador general de la nación actúa en estos procesos en nombre de la nación y rinde concepto en un término de treinta días, a partir del cual se iniciará el cómputo de otros treinta, para que el magistrado sustanciador presente el proyecto de sentencia de la Corte Constitucional.

Conforme al artículo 2 del Decreto 2067 de 1991, las demandas en las acciones públicas de inconstitucionalidad se presentarán por escrito, en duplicado, y contendrán esto:

-

Señalamiento de las normas acusadas como inconstitucionales, su trascripción literal por medio de cualquier medio o un ejemplar de su publicación oficial.

-

Señalamiento de las normas constitucionales que se consideran infringidas.

-

Razones por las cuales dichos textos se estiman violados.

-

Señalamiento del trámite impuesto por la Constitución cuando fuere el caso.

-

La expedición del acto demandado y la forma como fue quebrantado.

-

La razón por la cual la Corte es competente para conocer de la demanda.

No son pocos los defensores de la existencia de un control jurídico que haga respetar los principios y las disposiciones consagradas en la Constitución, sobre la base de que esta norma tiene una naturaleza superior al de otras prescripciones legales.

Los que piensan de esta forma, lo hacen por razones extralógicas que provienen del contractualismo en filosofía política. Por ejemplo, para Hobbes y Locke, el individuo es anterior al Estado y a la sociedad civil. Los derechos naturales a la vida, a la libertad y a la propiedad anteceden cualquier organización política. Específica-mente en Locke, el poder se cede al legislativo soberano, al que las demás ramas del Estado deberán someterse. Siendo así, la Constitución no es una norma jurídica más, sino que consiste en la consagración misma del contrato social, en el que se indican los derechos individuales que han de respetarse por la acción gubernamental. Desde este punto de vista, el control de constitucionalidad consiste en la salvaguardia del contrato originario, ya que dicha carta magna rige la totalidad de los eventos jurídicos posteriores a la creación de la sociedad civil. Nada distinto a lo prevenido en la Constitución puede establecerse o regularse porque no ha sido previamente consentido o cedido por el individuo.

La vulneración del contrato social por parte de una norma jurídica cualquiera, que dispone algo no regulado en el pacto fundamental, no lo puede admitir el juez constitucional, ya que nadie puede dar lo que no tiene. La supremacía constitucional se legitima entonces por el consenso general, y la jurisdicción constitucional es la garantía del respeto de este consenso.

1.2 Participación y descentralización

Para los propósitos de este trabajo es importante resaltar el tema de la descentralización, por su directa correlación con la participación ciudadana.

Los procesos de descentralización aparecen desde la esfera política como funcionales a un esquema de gestión social que necesita al Estado ("cerca de la gente") y a una sociedad civil espesa y rica en iniciativas y proyectos. En ese sentido, el municipio adquiere un rol particularmente importante por su inserción local y requerirá transformaciones relevantes en lo político-administrativo que lo habiliten a desempeñar un rol activo e innovador en este terreno.

Todo proceso de descentralización requiere como elemento central la organización y la participación de los sectores de la sociedad civil, que le servirá de soporte. Los actores locales, en cuanto forjadores de su ciudadanía local, deberán recorrer el camino que los conduzca hacia la gerencia eficaz de sus propios asuntos, y a la incidencia en la toma de decisiones en su ámbito más próximo: el local (gestión de proximidad).

La descentralización, como forma de producción de políticas públicas, puede analizarse como dirigida a satisfacer las demandas de prestación de servicios y de determinados bienes sociales (políticas sociales y de desarrollo). Al incorporar redes horizontales-territoriales y al organizarse en función de éstas, tal acción cambia radicalmente la forma de producción de políticas.

La descentralización, en cuanto transformación institucional, implica un nuevo diseño del Estado que puede dar cabida a la representatividad de diversos intereses y a la inclusión de diferentes actores sociopolíticos. Así, la gobernabilidad se logra si el Estado es capaz de articular la participación de estos actores en el diseño y en la implementación de políticas públicas.

Involucrar a la gente en los asuntos de gobierno, construyendo una ciudadanía activa; fomentar la participación vecinal, en su más amplia extensión; establecer el necesario control social, y buscar eficacia y eficiencia a través de una mejora en la gestión son algunos de los objetivos perseguidos con tal emprendimiento.

2.ANTECEDENTES Y CAUSAS DEL AJUSTE ESTRUCTURAL EN COLOMBIA

2.1 Panorama macroeconómico nacional 1991-1999

Desde comienzos de la década de los noventa, Colombia ha venido aplicando importantes reformas encaminadas a liberalizar los sectores de comercio exterior y financiero; ha reducido el tamaño del sector público en ámbitos clave de la economía, por medio de importantes operaciones de privatización, concesiones y participación del sector privado en la construcción y operación de obras de infraestructura, y ha procurado descentralizar el sector público, dando mayor autonomía política a los gobiernos territoriales.

Con la adopción de estas reformas, el producto interno bruto (PIB) registró un crecimiento promedio anual del 5% entre 1992 y 1995, pero posteriormente ese ritmo se desaceleró ante la aparición de incertidumbre en materia política y de orden público, los desfases fiscales adicionales, la inestabilidad de los países vecinos y, lo más importante, la disminución de la inversión extranjera, todo lo cual afectó el crecimiento económico.

Como resultado, tenemos un deterioro de la situación fiscal coadyuvado en gran medida por la introducción de normas constitucionales que significaron grandes incrementos del gasto público (por ejemplo, la creación de la Fiscalía General de la Nación y del Consejo Superior de la Judicatura y las transferencias crecientes en términos porcentuales a las entidades territoriales). Las autoridades también han enfrentado dificultades en la administración fiscal, debido a la creciente participación de los ingresos de destinación específica, y a que los acuerdos de distribución de los ingresos corrientes que manda la Constitución no han estado debidamente acompañados de una reducción de los gastos del gobierno central. Por lo tanto, aunque el proceso de descentralización fiscal ha ayudado a consolidar la democracia en el ámbito local, el gobierno central continúa asumiendo muchas de sus responsabilidades originales de gasto, con una significativa proporción de sus recursos transferida a los gobiernos locales.

Al panorama interno se suma la tendencia de reducción de los ingresos por exportaciones, debido a una fuerte caída en los precios de los productos básicos, como el café, y a las dificultades económicas de algunos países vecinos. Además, la turbulencia en los mercados financieros internacionales y la creciente preocupación sobre la sostenibilidad de los grandes déficits fiscales y externos de Colombia condujeron a episodios de presión contra el peso, salida de capitales y pérdidas de reservas.

Durante la década, y especialmente en el primer semestre de 1999, la recesión económica se intensificó, pues el PIB real cayó 6,7% durante la primera mitad de ese año (comparado con el anterior). La tasa abierta de desempleo aumentó al 20% en septiembre de 1999, en contraste con el 16% de finales de 1998, sumado con la tasa de inflación de doce meses, la cual se redujo a un dígito desde un promedio de 22% observado durante los últimos treinta años.12

El déficit consolidado del sector público pasó de 0,54% del PIB en 1993 a 3,6% en 2002. En los últimos diez años, el gobierno central pasó del equilibrio entre los ingresos y los gastos, a un déficit de 6,3% del PIB en el 2002.13 Dentro de este cuadro recesivo, el gobierno ha tenido como salida financiar su funcionamiento por medio de la contratación de créditos externos, en parte porque la deuda interna es bastante gravosa por los altos intereses y porque esta situación se extendió también del sector privado que, al buscar intereses y condiciones de crédito más competitivos, se endeudó por fuera y con esto se incrementó en gran medida la deuda privada externa.14 Como resultado, la deuda pública que en 1992 representaba el 16,65% del PIB, hoy se encuentra en el 53%, lo cual ha puesto en juego la sostenibilidad financiera del país hacia delante.15

Pues bien, éste es el panorama desde donde se analizarán las reformas que ha tomado el gobierno para sanear las finanzas y orientar la economía hacia el crecimiento sostenido. En adelante, se describirá la intencionalidad y la racionalidad con la cual se planteó el ajuste fiscal y su relación con los acuerdos firmados con el FMI.

2.2 Fundamentos y racionalidad del ajuste estructural de las finanzas públicas

Ya hemos planteado el escenario económico en el que se introducen las reformas. Por ello, el FMI y el gobierno estimaron que para lograr alcanzar las metas de crecimiento son necesarias la consolidación fiscal y disciplina monetaria, la reestructuración del sector financiero, la flexibilidad de la tasa de cambio y la implementación de la agenda de reformas estructurales.16

En este sentido, el principal objetivo del ajuste fue reducir el monto del déficit fiscal con relación al PIB, el cual, como ya se ilustró, creció en forma alarmante durante los años 1995 a 1998, tanto en el gobierno central nacional (GNC) como en lo referente a la totalidad del sector público no financiero (SPNF), como enseguida se explica:

-

En cuanto al déficit del GNC, se observa la siguiente evolución: 2,66% (1995), 4,74% (1996), 4,6% (1997) y, según la Contraloría General de la República, en 1998 fue de 5,36%.

-

El déficit del SPNF aumentó de la siguiente forma: 0,23% (1995), 2,6% (1996), 3,65% (1997) y, según la Contraloría General de la República, en 1998 fue de 4,02%.17

El ahorro corriente del gobierno central, es decir, ingresos corrientes menos gastos corrientes (entre ellos intereses de la deuda), ha sido negativo desde 1995, pero llegó al -4,4% del PIB en 1998. Así, se observa que en 1994, con los ingresos corrientes, el gobierno alcanzó a cubrir el 93,5% de sus gastos corrientes; mientras que en 1998 sólo, el 72,6%. Situación agravada por el hecho de que a pesar de sucesivas reformas tributarias, la evasión y la elusión han hecho posible que los ingresos corrientes de la nación disminuyan su participación en el PIB del 11,8%, en 1994, al 11,6%, en 1998.18

Las causas inmediatas del déficit radican, según lo explica el director de la Comisión de Racionalización del Gasto Público, Gabriel Rosas Vega, en los gastos de funcionamiento y el servicio de la deuda.19 El impacto de esta situación deficitaria ha podido ser disminuido en parte, gracias a las privatizaciones (venta de activos del Estado y concesiones);20 a los excedentes financieros de las empresas industriales y comerciales del Estado, especialmente Ecopetrol, Carbocol y Telecom,21 y un creciente endeudamiento tanto interno como externo.

Ante la deuda creciente colombiana y la amenaza de una posible moratoria en sus pagos, el FMI buscó los instrumentos que permitieran el pago efectivo de Colombia, como deudor, frente a sus acreedores internacionales. Así nace el Acuerdo Extendido 1999, como mecanismo dirigido a restringir y a controlar al deudor y a garantizar el pago al acreedor. Para el gobierno colombiano, la suscripción del acuerdo representó la forma de darle credibilidad al programa de ajuste frente a la comunidad financiera internacional y, de esta manera, asegurar la continuidad en el financiamiento externo.

2.3 Acuerdo Extendido con el FMI 1999 22

Los acuerdos con el FMI buscan asegurar que los países superen sus problemas, fundamentalmente en su balanza de pagos, pero también que el préstamo se reembolse correcta y oportunamente; generalmente tienen una duración de tres años, con la posibilidad de que se extiendan hasta cuatro. El objetivo de estos acuerdos es, además, según lo expresa el FMI, lograr el crecimiento económico junto con una reducción de la pobreza. Los instrumentos para alcanzar esos objetivos son el saneamiento fiscal, la reforma estructural, la reestructuración del sector financiero y la flexibilidad cambiaria.

El acuerdo 'extendido', como el que firmó Colombia, es una de las modalidades más usadas por los países miembro para acceder a los recursos del Fondo, pues está dirigido a resolver problemas de balanza de pagos de corto plazo. Este tipo de préstamos es pactado con una tasa de interés de mercado más un porcentaje adicional y con un plazo de amortización de dos a cuatro años.23 Otra modalidad de préstamos concedidos por el Fondo son los dirigidos a reducir la pobreza, los cuales se pactan generalmente con una tasa de interés de 0,5% y con un plazo de amortización de cinco a diez.24

Colombia solicitó la ayuda financiera al FMI mediante una "carta de intención" enviada a Michel Camdessus, su director gerente, fechada el 3 de diciembre de 1999, en la cual se indican las acciones que pondría en marcha el gobierno durante el período de aplicación del programa de ajuste (1999-2002), las reformas que se realizarían, junto con un cronograma detallado y la programación de exámenes periódicos, para el lapso de tres años hasta diciembre del 2002, para lograr un préstamo equivalente a DEG 1.957 billones, que corresponden aproximadamente a 2.700 millones de dólares; en los cuales el FMI verificaría si las políticas están acordes con los objetivos del programa de ajuste.25

El programa prevé específicamente el restablecimiento de una tasa de crecimiento del PIB real del 3% en el 2000 y casi 5% para el 2002, así como una disminución de la inflación, cuya tasa pasaría del 10% al 6%.26 En el 2000, el déficit de la balanza en cuenta corriente aumentaría un poco, hasta llegar al 2,4% del PIB, pero en adelante se estabilizaría hasta alcanzar un nivel ligeramente superior al 3%, compatible con el mantenimiento de una deuda externa (pública y privada) a una proporción comprendida entre el 43% y el 44% del PIB. En el marco del régimen de flotación cambiaria, el Banco de la República intervendría en el mercado de divisas exclusivamente para alcanzar las metas de incremento de las reservas internacionales netas (RIN) y para imponer el orden en el mercado.

2.3.1 Objetivos y metas establecidas en el Acuerdo 1999

El primer objetivo que describe el acuerdo con el FMI establece que bajo el programa económico las autoridades buscarán promover el crecimiento económico sostenible, el aumento del empleo y una inflación más baja; además, se intenta consolidar el progreso hacia la viabilidad externa y reducir la pobreza. Más concretamente, se procura disminuir la inflación del 10% en el 2000 al 6% en el 2002; se prevé, en el mismo período, una aceleración del crecimiento del PIB real, que llegaría al 3% en el 2000 y a casi el 5% en el 2002. El déficit de la balanza en cuenta corriente aumentaría un poco, hasta situarse en el 2,4% del PIB en el 2000, y luego se estabilizaría en alrededor del 3% en el 2001 y el 2002.

Se procurará alcanzar los objetivos del programa a través del saneamiento fiscal, de reformas estructurales, de la reestructuración del sector financiero y de un régimen cambiario flexible. Es este sentido, nuestro objeto de estudio se centró en los objetivos de la reforma estructural, en la cual figuran medidas encaminadas a reforzar las finanzas de los gobiernos territoriales; la agilización del régimen de reparto del ingreso fiscal; la reforma del régimen jubilatorio; la reducción del tamaño del sector público, principalmente a través de operaciones de privatización, y la reforma del régimen tributario, las cuales se analizarán en la tercera parte de este estudio introductorio.

Ya hemos tenido en cuenta los objetivos del gobierno mediante la inscripción del Acuerdo, pero ¿qué busca el Fondo con todo esto? El FMI busca que el país mantenga o recupere la condición de buen pagador frente al sistema financiero internacional, lo cual incluye pagar el crédito que se le otorgue, y para ello considera necesario que corrija desequilibrios macroeconómicos: reduzca la inflación y el déficit fiscal y realice reformas fundamentales y centradas en el desarrollo del mercado, es decir, reformas en materia de comercio exterior y cambios. Sin embargo, se consideran también importantes aspectos como el aumento de la eficacia del sistema financiero, el mejoramiento de los sistemas de información (estadísticas), la transparencia en los presupuestos públicos y en la política monetaria y financiera y la autonomía de la banca central, sin olvidar la garantía de la solvencia financiera para pagar a los acreedores financieros externos.27

2.3.2 Componentes básicos del Acuerdo

El programa macroeconómico y financiero de 1999 tenía básicamente los siguientes componentes:28

2.3.2.1 Saneamiento fiscal

En el programa fiscal para el 2000 se prevé una pronunciada reducción del déficit del SPNF, que pasaría a 3,6% del PIB (el 2,5% en el 2001 y del 1,5% en el 2002). Se prevé que el déficit del sector público combinado llegue al 3,5% del PIB en el 2000 (es uno de los criterios de ejecución), al 2,4% en el 2001 y al 1,3% en el 2002.29

Los instrumentos propuestos para este fin fueron la austeridad en la política salarial, el control a la evasión tributaria y las nuevas reformas que incrementarán las bases del recaudo y la reforma tanto a los actuales sistemas de descentralización fiscal (transferencias e ingresos de las entidades territoriales) como al sector pensional. Asimismo, se esperaba una reducción en el déficit como consecuencia de la recuperación económica, esto incluye el repunte de la inversión extranjera, la reducción del tamaño del sector estatal a través de las privatizaciones y la recuperación de los costos fiscales ocasionados por la reestructuración financiera.

2.3.2.2 Políticas monetaria y cambiaria

Se buscaba cumplir con las metas en materia de inflación, tratando de propiciar la reactivación económica sin presionar demasiado las tasas de interés. En cuanto a la política de tasa de cambio, se liberó la banda cambiaria en 1999, y el Banco de la República ha tomado como norma intervenir exclusivamente -conforme a un conjunto de reglas claramente definidas-, a efectos de acumular las reservas necesarias para dar cumplimiento al incremento programado de las reservas internacionales netas y mantener un funcionamiento ordenado del mercado.30

2.3.2.3 La reestructuración del sector financiero

Todos los bancos estatales han sido recapitalizados, se ha reforzado su administración y, en el marco del programa, las autoridades se han comprometido a desprenderse totalmente de la propiedad de esas instituciones en un período que concluirá el 31 de diciembre del 2001, durante el cual espera que el mercado de esos activos, que está deprimido, se recupere. La ley de reforma bancaria, adoptada en junio de 1999 (Ley 510 de 1999), refuerza los procedimientos que aplican las autoridades supervisoras en relación con las instituciones en problemas y, en el marco del programa, las autoridades acelerarán el proceso de aprobación del reglamento de aplicación de esa ley, especialmente en lo que se refiere a la intervención oportuna y a la adopción de correctivos.

2.3.2.4 Sector externo: estabilización de la balanza de pagos

La meta de estabilizar el déficit en la cuenta corriente en una cifra cercana al 3% del PIB al término del acuerdo se apoya básicamente en la expectativa del aumento de las exportaciones no tradicionales, en un crecimiento moderado de las importaciones, en la devaluación del peso y en el aumento de la competitividad. Dentro de este mismo sector de políticas externas, se proponía continuar con el avance en el cumplimiento de los principios de la Organización Mundial del Comercio (OMC), de los acuerdos de integración subregional andina y, a partir del 2001, de las obligaciones del artículo VIII secciones 2, 3, y 4 del Convenio Constitutivo del Fondo, las cuales contienen básicamente las obligaciones de (1) evitar tanto restricciones a los pagos o transacciones internacionales corrientes como prácticas monetarias discriminatorias y (2) de comprar los saldos de su moneda que se hallen en poder de otros países miembro, obligaciones todas que se deben cumplir según los parámetros indicados en el Convenio Constitutivo del FMI. Frente a la deuda externa, a pesar del acelerado crecimiento que ha sufrido en los últimos años, se esperaba su estabilización en un punto cercano al 43% o 44% del PIB.

2.3.2.5 Reformas estructurales

Como ya se ha mencionado, muchas de las reformas legislativas y constitucionales que se estaban implementando o proyectando al momento de la firma del Acuerdo encajaron muy bien dentro de todo el programa de ajuste; por ejemplo, los problemas que plantea el régimen de reparto del ingreso: en septiembre de 1999 el gobierno propuso una reforma constitucional encaminada a congelar, en cifras reales, las transferencias a partir del 200131 (las reformas constitucionales deben ser aprobadas en dos períodos de sesiones consecutivas del Congreso). También se mencionaron explícitamente las relacionadas con el régimen de tributos nacionales, el sector financiero, la creación del fondo de pensiones territoriales y el control al gasto de las entidades territoriales, que fueron objeto de cuidadosos análisis elaborados en el grupo de investigación.

Por otro lado, el memorando técnico presenta los criterios de desempeño específicos, las metas y el cronograma de reformas estructurales necesarias para el cumplimiento del Acuerdo. Este cronograma era el siguiente:

-

Antes del 31 de diciembre de 1999. Se preveía la presentación al Congreso de varios proyectos de ley o de acto legislativo: de seguridad social, de creación de los fondos de pensiones públicas locales, de reforma a las transferencias intergubernamentales, de fortalecimiento de la descentralización fiscal (mediante el control al gasto) y de desarrollo de la ley de régimen propio de las loterías y juegos de suerte y azar.

-

Antes del 31 de marzo de 2000. Presentación de proyectos de ley sobre reforma de tributos del ámbito nacional con el objeto de incrementar los ingresos corrientes de la nación.

-

Antes del 30 de junio de 2000. Reglamentación de la Ley 510 de 1999 referente a reforma del sistema financiero.

-

Antes del 31 de marzo de 2001. Presentación de un proyecto de ley sobre reforma tributaria territorial.

-

Antes del 31 de diciembre de 2001. Privatización (desinversión) de todos los bancos estatales con excepción del Banco Agrario.

-

Antes del 30 de septiembre de 2002. Nivelación de las provisiones de las entidades financieras con los estándares internacionales y adopción plena de las obligaciones del artículo VIII del Convenio Constitutivo del FMI, referentes a prácticas monetarias restrictivas.

En cuanto a la revisión del Acuerdo Extendido, tema que será abordado más adelante, ésta será completada para el 30 de junio del 2000, fecha en la cual se determinarán los criterios de desempeño trimestrales para finales de septiembre y finales de diciembre del año 2000. Habrá revisiones semestrales con el Fondo en cada uno de los tres años del Acuerdo. El programa fiscal para 1999 y el año 2000 será revisado trimestralmente a través de un tope para el déficit combinado del sector público.32

3. CONTENIDO DEL AJUSTE ESTRUCTURAL DE LAS FINANZAS PÚBLICAS33

El ajuste estructural de las finanzas públicas34 se concreta, desde el punto de vista legal, en modificaciones normativas (reformas constitucionales y legales), con el propósito principal de suprimir las llamadas rigideces presupuestales y resolver problemas o grupos de problemas que en sí mismos son fuente de gasto público de mala calidad.

Cabe destacar que la situación fiscal que enfrenta Colombia es resultado de una dinámica de gastos e ingresos que se inicia a principios de 1990. Tal dinámica se caracteriza por gastos crecientes 'inflexibles' financiados por recursos tributarios de carácter transitorio, los cuales resultaron insuficientes a partir de 1995. De esta manera, el déficit fiscal pasó de 0,3% del PIB en 1995 a 5% en 1999 y 4,1% en el 2002, como ya se explicó.

Si bien es cierto que el ajuste estructural de las finanzas públicas está dentro del marco del acuerdo extendido suscrito por Colombia con el FMI, no todas las leyes objeto de análisis se suscribieron en su vigencia como sucede con la Ley 533; asimismo, el Acuerdo con el Fondo incluye un gran grupo de reformas que no hacen parte del ajuste fiscal, como sucede con la llamada flexibilización laboral.35

Por lo anterior en este apartado se van a analizar las reformas orientadas a suprimir las rigideces presupuestales y a solucionar problemas que originan gasto público de mala calidad. En esta parte es posible hablar de un ajuste fiscal centrado en lo territorial, pues el contenido de las reformas estuvo orientado más hacia las finanzas de los entes territoriales, que hacia las finanzas de la nación, y aun cuando tocó este último aspecto, lo hizo con respecto a la relación nación-entes territoriales.36

La explicación a esta situación se sustentaría, según el gobierno, en la gravedad con que la crisis fiscal afectó a estos últimos, al confluir un grupo de circunstancias, como la disminución en los ingresos corrientes de la nación (base de las transferencias); el descenso en los ingresos tributarios de los departamentos y municipios, especialmente los provenientes de los impuestos a los consumos de cerveza, licores y cigarrillos y el impuesto predial, y el creciente endeudamiento territorial con el sistema financiero, que amenazaba la estabilidad de este último.37

3.1 La reforma del régimen de transferencias: Acto Legislativo 01 de 2001 y Ley 715 del mismo año

Un punto central de los compromisos adquiridos por Colombia en el Acuerdo fue la reforma a las transferencias intergubernamentales, compromiso que se cumplió mediante el Acto Legislativo 01 de 2001,38 el cual reformó los artículos 356 y 357 de la Constitución Política y creó Sistema General de Participaciones (SGP), de departamentos, distritos y municipios. La modificación constitucional, a su vez, se materializó y se desarrolló en la Ley 715.39

El gobierno consideró que el sistema anterior (Ley 60 de 1993), basado en los ingresos corrientes de la nación y en unos porcentajes crecientes de participación, constituía una amenaza para la estabilidad macroeconómica del país y de los propios entes territoriales; pues, por un lado, generaba una grave "rigidez presupuestal" y, por otro, producía 'volatilidad' en las sumas transferidas. Igualmente, afirmó que el sistema, especialmente en lo que se refería a educación y salud, era inequitativo y no permitía 'focalizar' los recursos.40

En relación con la Ley 60, específicamente41 se consideró que el sistema establecido en ella estaba afectado por cuatro tipos de fallas: (i) en la relación objetivo-instrumento; (ii) en las fórmulas de distribución entre entidades; (iii) en la asignación de competencias, e (iv) indebidas restricciones a la autonomía territorial.

Respecto de la relación objetivos-instrumento, el esquema buscaba alcanzar muchas metas (financiación en educación y en infraestructura, incremento en la capacidad local para fomentar otros servicios y redistribución regional) con muy pocos instrumentos (situado fiscal y participaciones), lo cual generaba ineficiencias y distorsiones en la asignación de recursos, debido especialmente a las rigideces implícitas en el sistema y al hecho de que los costos no están directamente asociados con las diferencias regionales en ingreso y riqueza.

En cuanto a las fórmulas de distribución, se criticó el hecho de que el procedimiento para hacerlo estableciera, primero, una distribución territorial y luego determinara asignaciones forzosas y homogéneas, que no garantizaban a las entidades los recursos necesarios para atender los servicios, hecho que les recortaba autonomía y creaba problemas de coordinación entre las diferentes esferas del gobierno.

En lo relativo a competencias, se criticó que los principios de asignación contenidos en la Ley 60 no permitían la suficiente claridad, en cuanto al alcance de las responsabilidades de cada ámbito, lo cual generaba colisiones de competencia y poca claridad en lo relativo a responsabilidad y a rendición de cuentas.

Finalmente, se objetó el hecho de que la Ley 60 consagrara demasiados controles administrativos (entre ellos, porcentajes fijos y limitaciones a la libre distribución de recursos), que lesionaban la autonomía territorial y, en muchos casos, originaban gastos en ciertos sectores que no correspondían a las verdaderas necesidades de cada ente territorial.

El nuevo sistema establecido en el Acto Legislativo de 2001 y la Ley 715 funciona desde las siguientes directrices:42

-

Sistema único. Desde el cual se manejan todos los recursos que se van a transferir y con ello se acaba con la diferencia que establecía el sistema anterior, entre unas transferencias para los departamentos y otras para los municipios (los distritos participaban en ambas).

-

Períodos de vigencia, crecimiento de los recursos del sistema atado a la inflación y al promedio del crecimiento de los ingresos corrientes de la nación. Se prevé un período transitorio de ocho años y uno definitivo posterior durante los cuales el SGP crecerá a partir de una base inicial de 10.962 billones, en la siguiente forma: según la inflación causada más 2% en los primeros cuatro años del período transitorio y según la inflación causada más 2,5% durante los otros cuatro. En el tiempo de vigencia definitiva crecerá cada año en un porcentaje igual al promedio de la variación porcentual de los ingresos corrientes de la nación durante los cuatro años anteriores.

-

Beneficiarios y objeto del SGP. Los recursos del SGP están dirigidos a los departamentos, distritos, municipios, resguardos indígenas y entidades territoriales indígenas (estas últimas cuando se constituyan), con el propósito de "atender los servicios de los entes territoriales beneficiarios del mismo, servicios dentro de los cuales tendrán carácter prioritario los de salud, educación preescolar, primaria, secundaria y media".

-

Criterios de distribución.43 La propia reforma constitucional y la ley en desarrollo fijan una serie de criterios de distribución: (i) ésta debe corresponder a las competencias asignadas a cada ámbito de gobierno; (ii) no se podrán descentralizar competencias sin la previa asignación de recursos fiscales suficientes para atenderlas; (iii) la distribución debe hacerse por sectores definidos en la ley; (iv) en relación con salud y educación, debe corresponder a los criterios de población atendida y por atender, reparto entre población urbana y rural, eficiencia administrativa y fiscal y equidad, y (v) respecto de otros servicios, al reparto entre población urbana y rural, eficiencia administrativa y fiscal y pobreza relativa.

-

Objetivos generales del SGP (Ley 715). (i) Constituirse en un medio efectivo para la descentralización; (ii) ordenar eficazmente las competencias entre los tres ámbitos de gobierno y evitar duplicidades en su asignación, a fin de facilitar el control social y el correcto uso de los recursos; (iii) lograr eficiencia y equidad en la asignación de los recursos para inversión social; (iv) garantizar educación a los niños en edad escolar y el acceso a servicios de salud para la población pobre, y (v) promover el desarrollo local, respetar la autonomía y profundizar la descentralización.

-

Estructura del SGP (Ley 715). El sistema se estructura alrededor de tres formas de participación: (i) para propósito general (agua 5,5% y libre inversión local 11,5%), cuyo objetivo es reducir las brechas fiscales; (ii) participación para educación (58,5%), y (iii) participación para salud (24,5%). Las participaciones para educación y salud están condicionadas a la armonización fiscal (unificación de estándares) de los respectivos servicios.

-

Destinación específica (Ley 715). Se reitera que los recursos transferidos en virtud del SGP tienen destinación específica y no hacen parte de los ingresos de libre destinación de las entidades territoriales beneficiarias.

-

Período de transición. Se establece un proceso de transición de tres años antes de llegar a la plena aplicación de las nuevas fórmulas de distribución, en el cual un porcentaje de los recursos se distribuirá en proporción a los recursos asignados en el 2001, denominado asignación básica, así: 40% en 2002, 20% en 2003 y 10% en 2004.

-

Facultades extraordinarias. Se confieren facultades extraordinarias al presidente de la República para dictar un nuevo estatuto docente (régimen de los docentes oficiales).

En cuanto a la participación ciudadana en estas reformas, y según el análisis propuesto, en primer lugar tenemos que analizar cuál fue la que se dio en el interior del trámite legislativo. Por ejemplo, en el Acto Legislativo 01 de 2001 podemos observar las siguientes propuestas:

Primero: Federación Nacional de Municipios. Gilberto Toro intervino para presentar a nombre de cien alcaldes las observaciones y propuestas al proyecto de Acto Legislativo, consignadas en un acta de compromiso suscrito entre el Ministerio de Hacienda y el director del Departamento Nacional de Planeación, en representación del gobierno nacional, y los alcaldes de Medellín, Manizales, Pasto y Barranquilla, en representación de la Federación Nacional de Municipios. Dicha acta contenía los siguientes puntos:

-

Apoyo al proyecto de Acto Legislativo 012, "por el cual se modifican algunos artículos de la Constitución Política".

-

Introducción de modificaciones al articulado del proyecto en los siguientes términos:

-

Los recursos de transferencias para el período de transición se liquidarán de acuerdo con el índice de inflación causado en el año inmediatamente anterior, más el 2% para los años 2002, 2003, 2004 y 2005; el 2,25% para los años 2006 y 2007 y el 2,5 para el 2008.

-

De suceder que el crecimiento anual del PIB sea superior al 4%, su diferencia se destinará a los municipios, distritos y departamentos.

-

No se modificará el inciso tercero del parágrafo del artículo 357 de la Constitución Nacional.

-

Las transferencias destinadas al SGP se liquidarán sobre la base de los recursos provenientes de los ingresos corrientes de la nación que el gobierno central debía calcular para las entidades territoriales para el 2001.

-

Para el pago de la deuda pública de los municipios se utilizarán los recursos provenientes del Fondo de Ahorro y Estabilización Petrolera, según los criterios que establezcan la Federación Nacional de Municipios y el gobierno nacional.

Segundo: compromisos del gobierno nacional respecto a la normatividad que se va a adoptar o a modificar, así:

-

Modificación a la Ley 60 de 1993, con el propósito de redefinir competencias de distritos, municipios y departamentos, y establecer mecanismos que garanticen la cobertura y de calidad de los servicios sociales y la asignación de recursos.

-

El Proyecto de Ley Orgánica de Ordenamiento Territorial incorporará los acuerdos del acto legislativo.

-

Se revisará la reglamentación de la Ley 617 de 2000, por la cual se adoptaron reajustes fiscales para las entidades territoriales.

-

Se hará una concertación para que en el proyecto de ley por medio del cual se modifica el régimen de explotación y concesión de combustible en las zonas de frontera se incorporen beneficios a los municipios, por concepto de la sobretasa a la gasolina.

-

Se apoyará la iniciativa legislativa que amplía el período de gobierno a los mandatarios seccionales.

Tercero: compromisos del gobierno nacional para garantizar la participación democrática:

-

Se adoptarán mecanismos para el fortalecimiento de la descentralización, para la gestión, la planeación y el desarrollo a largo plazo.

-

Se suscribirá un convenio entre la Federación Nacional de Municipios y el Fondo de Regalías para garantizar la adecuada presentación de proyectos y su eficaz trámite.

-

Se ofrecerán garantías para el acceso de las comunidades a las tecnologías de información y a programas de fortalecimiento institucional de la Federación Nacional de Municipios y de los gobiernos locales.

Cuarto: compromisos del gobierno para el mejoramiento de programas de desarrollo social.

-

Redirigir recursos por el monto de 78 millones de dólares y la consecución de créditos por otros 200 millones de dólares para programas de vivienda de interés social y el sector de la construcción.

-

Concertar con el Ministerio de Salud los recursos que éste debe aportar por concepto de pari-passu desde 1987 para ampliar cobertura en salud.

-

Hacer una evaluación conjunta -ministro de Hacienda, ministro de Salud y alcaldes- sobre las ARS, para adoptar mecanismos que permitan un mayor flujo de recursos a las IPS.

-

Federación Nacional de Departamentos. Con la intervención de Guillermo Gaviria Díaz, Gobernador de Antioquia, se presenta el acuerdo suscrito entre esta organización y el gobierno nacional con el apoyo de 27 gobernadores.

Después de un análisis del Acto Legislativo, se puede deducir con total claridad que frente al trámite legislativo surtido en las dos cámaras del Congreso, éste es tal vez el único instrumento de las reformas incluidas dentro del ajuste estructural que realmente tiene en cuenta la participación ciudadana y que comprendió para su elaboración a diferentes sectores sociales, entre los que cabe mencionar las federaciones nacionales de departamentos y municipios, así como los principales sindicatos de educadores y de la salud, quienes como intervinientes pudieron introducir algunos cambios al proyecto de ley, y pudieron proponer diferentes alternativas legislativas que posteriormente se reflejaron en la Ley.

Frente a la Ley 715 de 2001, durante el trámite legislativo se pudieron verificar los siguientes aspectos, en cuanto a la participación ciudadana, según informe de la ponente del proyecto de ley:

- El texto [que] se pone a consideración de las comisiones es fruto de un amplio proceso de concertación tanto con los sectores sociales como entre los ponentes. A pesar de existir consenso entre los ponentes sobre la mayoría del articulado, algunas de las disposiciones propuestas no cuentan con el apoyo de algunos de los ponentes o del gobierno, por esa razón es necesario señalar, con el fin de solicitar el debate del proyecto, aquellos puntos sobre los cuales se presentan diferencias de opinión.44

En cuanto a la participación ciudadana a través de las acciones públicas de inconstitucionalidad, debemos tener en cuenta las siguientes sentencias, que se originaron por demandas contra la totalidad o contra algunos artículos de la Ley 715 de 2001:

-

Sentencia C-615 de 2002, expediente D-3881. Demanda de inconstitucionalidad contra el artículo 65 (parcial) de la Ley 715 de 2001. Actor: Arturo Huertas Cevallos. Magistrado ponente Marco Gerardo Monroy Cabra. Bogotá, 8 de agosto de 2002.

-

Sentencia C-618 de 2002, expediente D-3985. Demanda de inconstitucionalidad en contra de la Ley 715 de 2001, en su totalidad, y, en particular, contra los artículos 5.7, 5.18, 6.2.3, 6.2.6, 6.2.10, 6.2.11, 6.2.15, 7.3, 7.4, 7.15, 8.2, 10.7, 10.8, 10.10, 10.11, 15.1, 17, 21, 22, 24, 34; parágrafos 1 y 2 de los artículos 40, 40.3, 111.2 y 113, parcial, de la misma ley. Demandante: Gloria Inés Ramírez Ríos. Magistrado ponente Manuel José Cepeda Espinosa. Bogotá, 8 de agosto de 2002.

-

Sentencia C-737 de 2002, expediente D-3932. Demanda de inconstitucionalidad contra la Ley 715 de 2001. Actor: David Guillermo Zafra Calderón. Magistrado ponente Manuel José Cepeda Espinosa. Bogotá, 5 de septiembre de 2002.

-

Sentencia C-617 de 2002, expediente D-3898. Demanda de inconstitucionalidad en contra de los artículos 2, 6, 16, 22, 23, 24, 27, 29, 30, 39, 42, 56, 57, 60, 64, 72, 74, 76, 88, 111, parciales, de la Ley 715 de 2001. Actor: Andrés de Zubiría Samper. Magistrados ponentes Alfredo Beltrán Sierra y Jaime Córdoba Triviño. Bogotá, 8 de agosto de 2002.

La jurisprudencia posterior a la entrada en vigencia de la Ley 715 de 2001 ha sido enfática en colocar al nuevo régimen de competencias en la administración del SGP como una de las materializaciones consecuenciales de la disposición constitucional, modificada por el Acto Legislativo 01 de 2001.

En su labor jurisprudencial, la Corte ha entrado a analizar la Ley 715 de 2001, desde diferentes puntos de vista, dependiendo de las demandas incoadas contra la ley. Se destacan los siguientes puntos:

-

Las facultades de intervención del Estado en las empresas prestadoras de salud, así como el funcionamiento del sistema de salud.

-

La falta de competencia del Ejecutivo para presentar el proyecto de ley; las acusaciones contra algunos artículos de esta Ley, enfocadas desde el punto de la violación a la unidad de materia.

-

La vigencia de la Ley 715 de 2001.

-

El derecho de asociación de las entidades territoriales.

3.2 El pasivo pensional territorial: Ley 549 de 1999

El pasivo pensional constituye uno de los aspectos de mayor importancia en la crisis fiscal de los entes territoriales y de las finanzas públicas.45 En general, se expresa en la incapacidad de la mayoría46 de departamentos, distritos y municipios para atender el pago de su pasivo pensional.

Como causa del problema se señaló, principalmente, el inadecuado manejo administrativo de los propios entes territoriales, que venía desde antes de la Ley 100 de 1993 y que se prolongó luego de su expedición. Este manejo se manifestó en: (i) incumplimiento de las obligaciones que les había impuesto dicha ley en lo relativo a sustitución de las cajas de previsión territoriales por fondos de pensiones, liquidación de cajas o fondos insolventes y 'sinceramiento' de la deuda pensional; (ii) falta de información que permita contar con historias laborales, lo cual hace casi imposible efectuar cálculos actuariales; (iii) no constitución oportuna de reservas, al no efectuarse los aportes patronales correspondientes y al utilizar las sumas descontadas a los trabajadores para sufragar gastos de nómina, y (iv) creación, a través de convenciones y pactos colectivos, de regímenes demasiado laxos, cuya 'generosidad' se manifestaba en la fijación de requisitos de edad y tiempo de trabajo para acceder a pensión menos estrictos que los previstos en la ley y la aceptación de salarios base de liquidación que superaban los topes legales y factores salariales, respecto a los cuales no se había cotizado.

La solución planteada en la Ley 549 puede agruparse alrededor de tres ejes, a saber: (i) creación de un instrumento para hacer posible la constitución de reservas que en el futuro permita provisionar en su totalidad el pasivo pensional territorial; (ii) medidas orientadas a evitar que el problema aumente y se reproduzca, y (iii) un aporte económico especial (anticipo) de la nación, destinado al pago de las mesadas atrasadas al momento de aprobarse la ley.

Como mecanismo para provisionar el pasivo pensional territorial se crea el Fondo de Pensiones de las Entidades Territoriales (Fonpet), que manejará un grupo específico de recursos públicos para la constitución de las reservas. Si se cumple lo previsto por el gobierno, en un lapso de treinta años esta entidad deberá acumular los recursos necesarios para permitir el pago de este pasivo. Debe anotarse que la constitución del Fonpet no libera a las entidades de la responsabilidad de pagar las pensiones.

Para evitar que el problema pensional territorial siga creciendo y se reproduzca, la Ley 549 buscó restringir o condicionar la facultad de los entes territoriales y de sus entidades descentralizadas, para celebrar pactos o convenciones colectivas, en los cuales asuman obligaciones adicionales a las previstas en el régimen general de pensiones.

En tal sentido, la ley establece una serie de obligaciones para los entes territoriales y sus entes descentralizados por servicios: (i) obtener autorización previa de las asambleas o concejos, para celebrar convenciones o pactos que comprometan más de una vigencia fiscal;47 (ii) garantizar el pago de aquellas obligaciones pensionales adicionales a las previstas en el régimen general de pensiones, mediante la constitución de patrimonios autónomos o la celebración de contratos con compañías de seguros, y efectuar los estudios actuariales respectivos; (iii) denunciar las convenciones o los pactos colectivos que no se ajusten a la Ley 100 de 1993, lo cual incluye aquellas que estipulen obligaciones adicionales o superiores a las establecidas en el régimen general de pensiones,48 a lo cual están obligados todos los órganos del Estado, entre ellos los que se encuentren en proceso de liquidación, y (iv) levantar las historias laborales y efectuar los cálculos actuariales necesarios para determinar el verdadero monto de su pasivo pensional (la Contaduría General de la República deberá verificar la existencia de los recursos y reservas necesarios para responder por estos pasivos).

Finalmente y como medida excepcional, la Ley 549 dispuso un anticipo por parte de la nación de 80.000 millones de pesos, destinados a pagar mesadas pensionales atrasadas por parte de los entes territoriales.

En cuanto a la participación ciudadana en esta reforma, deberá tenerse en cuenta que durante el trámite legislativo no se hizo realmente uso del instrumento de las audiencias públicas, y, por otro lado, contra la ley se ejercieron acciones públicas de inconstitucionalidad, que se reflejan en las siguientes sentencias de la Corte Constitucional:

-

Sentencia C-1187-00 del 13 de septiembre de 2000, magistrado ponente Fabio Morón Díaz.

-

Sentencia C-262-01 del 7 de marzo de 2001, magistrado ponente Jaime Araujo Rentería.

3.3 La racionalización del gasto en las entidades territoriales: Ley 617 de 2000

La situación financiera de los entes territoriales al momento de presentarse el proyecto de ley49 que originó la Ley 61750 puede resumirse en lo siguiente:

-

En la mayoría de municipios del país los ingresos corrientes no alcanzaban a cubrir su gasto corriente.

-

La situación tendía a empeorar, por cuanto gran parte del gasto era recurrente, pero se atendía con ingresos que no eran constantes y, de hecho, el 70% de los municipios se encontraba en cesación de pagos.

-

Las transferencias (situado y participación) crecían porcentual-mente, de acuerdo con la norma constitucional, pero en realidad disminuían, como resultado de la disminución en los ingresos corrientes de la nación, especialmente en 1998 y 1999.

-

La deuda territorial con el sistema financiero había crecido tanto que hacía casi imposible servirla adecuadamente.

La Ley 617 busca lograr la viabilidad financiera de los entes territoriales, esto es, que su gasto corriente sea cubierto con sus ingresos corrientes. Para ello toman en síntesis las siguientes medidas: (i) limita ciertos rubros del gasto corriente, especialmente el gasto de funcionamiento, incluido el destinado al funcionamiento de los cuerpos colegiados y los órganos de control territoriales; (ii) consagra un régimen de inhabilidades e incompatibilidades más estricto, con el ánimo de mejorar la transparencia y calidad de la gestión pública territorial y municipal; (iii) modifica o modera el efecto de leyes anteriores que imponían obligaciones legales a los municipios en temas como control interno, deporte, vivienda, etc., que a su vez se traducían en gasto público, y (iv) establece condiciones para el otorgamiento de ayuda financiera de la nación a los departamentos, distritos y municipios, condiciones que a su vez buscan 'inducir' a las entidades a llevar a cabo el saneamiento fiscal previsto en la ley.

La base de los nuevos límites al gasto corriente en las entidades territoriales está constituida por un nuevo sistema de categorización de entes territoriales, con fundamento en dos criterios básicos: población y monto de sus ingresos corrientes de libre destinación (expresados en salarios mínimos legales mensuales vigentes). Con fundamento en esto se establecen límites para los siguientes rubros de gasto (expresados en la mayoría de los casos en salarios mínimos legales mensuales vigentes):

-

Gastos de funcionamiento.

-

Gastos de cuerpos colegiados: asambleas, concejos y juntas administradoras locales.

-

Gastos correspondientes a órganos de control: personerías municipales y contralorías departamentales y municipales.

Lo anterior se complementa con un conjunto de deberes y de prohibiciones que busca dar fuerza coercitiva a los límites de gasto previstos en la ley:

-

El ente territorial que incumpla los límites de gasto debe adelantar un programa de saneamiento con metas específicas de desempeño.

-

A las entidades financieras les prohíbe otorgar créditos a entidades territoriales que incumplan los planes de desempeño o los límites de gasto establecidos en la ley.

-

Se prohíbe financiar gastos de funcionamiento con rentas de destinación específica y, entre ellas, las provenientes de transferencias (situado fiscal y participación), ingresos percibidos a favor de tercero, saldos de apropiación de recursos de destinación específica y cofinanciación.

-

Se prohíbe efectuar transferencias a empresas y a entidades encargadas de manejar monopolios rentísticos (licores y loterías), a empresas prestadoras de servicios de salud51 y a instituciones financieras de propiedad de los entes territoriales o con participación mayoritaria de ellos.

-

Se suprimen las contralorías municipales y distritales en los municipios de categorías 2ª, 3ª, 4ª, 5ª y 6ª.

El nuevo régimen de inhabilidades e incompatibilidades cubre a todas las autoridades de elección popular en el ámbito territorial (diputados, gobernadores, concejales municipales y distritales, alcaldes municipales y distritales y miembros de juntas administradoras locales) y está complementado con dos tipos de disposiciones, a saber: (i) prohibiciones especiales para los cónyuges, compañeros permanentes y parientes de tales autoridades, y (ii) la consagración de la pérdida de investidura para diputados, concejales y miembros de juntas administradoras locales.

La ley considera la posibilidad de apoyo financiero de la nación a los entes territoriales, en forma de garantías52 de tres tipos, a saber: (i) obligaciones contraídas con entidades financieras vigiladas por la Superintendencia Bancaria, (ii) para nuevos créditos destinados al ajuste fiscal y (iii) para créditos vigentes a 31 de diciembre de 1999, que sean reestructurados por las entidades financieras acreedoras.

El otorgamiento de las garantías está sometido a condiciones establecidas en la Ley 617, entre las cuales se destaca la realización de un programa de ajuste fiscal, y en los dos últimos casos antes mencionados, a la aprobación del Ministerio de Hacienda y Crédito Público. Es claro que el principal objetivo de estos requisitos es 'inducir' a los entes territoriales a la realización de programas de ajuste fiscal que los hagan fiscalmente viables.

Finalmente, la Ley 617, en forma recíproca a como lo hace frente a los entes territoriales, establece algunos límites al crecimiento del gasto en el orden nacional (aunque no una disminución), en lo relativo a (i) gastos para adquisición de bienes y servicios, viáticos y gastos de viaje, en los órganos que conforma el presupuesto general de la nación y de las empresas industriales y comerciales del Estado y sociedades de economía mixta con régimen de aquellas: estos rubros no podrán superar en promedio el 50% de la meta de inflación esperada para cada año. (ii) Gastos de personal de las entidades públicas nacionales, los cuales no podrán crecer a un promedio superior del 90% de la meta de inflación esperada.

Con respecto a la participación ciudadana en esta reforma, en el análisis de varios números de la Gaceta del Congreso es claro que dentro de su trámite no hubo una participación activa por parte de los ciudadanos en la conformación del proyecto de ley y de las diferentes ponencias. Sin embargo, cabe rescatar el siguiente punto sobre el trámite y la intervención de un grupo como la Federación Colombiana de Departamentos:

Acatando una recomendación de la Federación Colombiana de Municipios, se modificaron los artículos 2 y 3 con el fin de establecer la situación económica como criterio adicional a tener en cuenta en la organización de las entidades territoriales. Las modificaciones implican que cuando un departamento o municipio destine a funcionamiento un porcentaje de sus ingresos corrientes de libre destinación superior al límite establecido en la ley, estará en la obligación de descender una categoría frente a la que corresponde. Con ello se logra, además, generar incentivos adecuados para el cumplimiento de la ley por parte de las autoridades locales, pues el descenso de la categoría implica una disminución de las remuneraciones de las principales autoridades municipales (gobernadores, alcaldes, diputados, concejales, contralores y personeros).

Igualmente se reemplazó la expresión "funcionarios" por la de "servidores públicos" para hacer claridad de que el descenso o ascenso de categoría no sólo afecta la remuneración de los funcionarios con vínculo laboral con la entidad territorial como por ejemplo los alcaldes gobernadores, sino también a quienes no son funcionarios sino servidores públicos como es el caso de los diputados y concejales. Finalmente, se agrega la obligación al Contralor General de la Nación se expide para las entidades territoriales las certificaciones de la relación porcentual entre los gastos de funcionamiento y los ingresos corrientes de libre destinación de la vigencia inmediatamente anterior. Esta disposición cobra especial relevancia para el control permanente del cumplimiento de la ley.53

En cuanto a la participación ciudadana a través de las acciones públicas de inconstitucionalidad, es necesario tener en cuenta las siguientes sentencias, que se originaron por demandas contra algunos artículos de la Ley 617 de 2001:

-

Sentencia C-579 de 2001, expedientes D-3260 y D-3262 (acumulados). Magistrado ponente Eduardo Montealegre Lynett. Demanda de inconstitucionalidad contra la Ley 617 de 2000 (parcial). Demandantes: Ismanda Lucía González Vasco, Efraín Gómez Cardona y Alexander López Quiroz.

-

Sentencia C-778 del 25 de julio de 2001, expedientes D-3286, D3298, D-3299, D-3308 y D-3312 (acumulados). Magistrado ponente Jaime Araújo Rentería. Demandantes: Luis Norberto Cermeño, Giovanni Torregroza Lara, Diego Mauricio Gutiérrez Vanegas, Laura Macía Vergara, Bibiana Andrea Jaimes Iregui y María Helena Triana Rivera. Demanda de inconstitucionalidad contra los artículos 70, 75 (parágrafo 3°), 95 y 96 de la Ley 617 de 2000.

-

Sentencia C-837 del 9 de agosto de 2001. Magistrado ponente Jaime Araújo Rentería. Demandantes: Yecid Celis Melgarejo y otros, José Ovidio Claros Polanco y José Darío Muñoz Carvajal. Demanda de inconstitucionalidad contra la Ley 617 de 2000. Bogotá, 9 de agosto de 2001.

-

Sentencia C-952 del 5 de septiembre de 2001: inhabilidad para ser elegido alcalde por condena en cualquier época a pena privativa de la libertad. Expediente D-3433. Magistrado ponente Álvaro Tafur Galvis. Actor: León Jaime Gallego Carmona. De>manda de inconstitucionalidad contra el artículo 37 (parcial) de la Ley 617 de 2000.

-