Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Socio-Jurídicos

Print version ISSN 0124-0579

Estud. Socio-Juríd vol.9 no.2 Bogotá July/Dec. 2007

Diagnóstico y perspectivas del control fiscal territorial

Diagnosis and Perspectives of Territorial Fiscal Control

Clara López Obregón*

Carlos Ariel Sánchez Torres**

Edilberto Peña González***

*Investigadora principal. Correo electrónico: clopez@post.harvard.edu Bogotá, Colombia.

** Director del proyecto de investigación. Correo electrónico: cariel@urosario.edu.co Bogotá, Colombia.

*** Profesor de carrera académica. Facultad de Jurisprudencia, Universidad del Rosario. Correo electrónico: epena@urosario.edu.co Bogotá, Colombia.

Recibido: 8 de junio de 2007 Aprobado: 20 de junio de 2007

RESUMEN

Este artículo muestra los resultados del proyecto de investigación sobre reforma al control fiscal territorial, desarrollado por la línea de investigación en Régimen económico y hacienda pública del grupo en Derecho Público de la Universidad del Rosario. La estructura del artículo es la siguiente: la primera parte describe los elementos metodológicos a partir de los cuales se planteó el proyecto de investigación; la segunda parte muestra los resultados de investigación obtenidos en las tres áreas del estudio, a partir de la aplicación de su correspondiente diseño metodológico: (i) desempeño de las contralorías; (ii) complejidad del control fiscal y (iii) validación y observación de las condiciones fácticas del control fiscal territorial. En la tercera parte se presentan las conclusiones y recomendaciones preliminares.

Palabras clave: control fiscal territorial; evaluación del gasto público.

ABSTRACT

This paper provides the results of the research project on territorial reform of fiscal control, conducted by the Economic Regime and Public Property research line of the Rosario University Public Law group. The structure of the article is as follows: the first part describes the methodological elements by which the research was conducted; the second part provides the results obtained as a result of the research in three areas of the study, as a result of applying the research methodology: (i) performance of contralorías; (ii) the complexity of fiscal control, and (iii) the validation and observation of the factual conditions of territorial fiscal control. In the third part of the paper the conclusions and recommendations of the study are shown.

Key words: Territorial fiscal control; Evaluation of public Expenditure.

1. PRESENTACIÓN Y ASPECTOS METODOLÓGICOS

El control fiscal es un elemento esencial de las democracias liberales y del Estado social de derecho, reconociéndose casi universalmente su importancia como instrumento para el logro de los fines estatales. En Colombia, como en Sudamérica, la importancia de esta forma de control ha venido creciendo, porque la mayoría de nuestros países enfrenta graves restricciones de recursos, y se toma cada vez más conciencia de la importancia que tienen las variables del gasto público y control de la ejecución de los presupuestos, junto con la necesidad de hacerlos eficaces, económicos y eficientes. Sin control sobre estos elementos es muy difícil evitar el desperdicio de la riqueza pública y la corrupción, con lo cual se hace desmesuradamente complejo asegurar el logro de los resultados de la gestión estatal que dependen de manera importante del gasto público.

El cumplimiento de la función de control fiscal en Colombia a nivel territorial recae en las contralorías departamentales, distritales y municipales, las cuales tienen como función la vigilancia del uso de los recursos públicos en su jurisdicción. La verificación de esta importante tarea fue objeto de un proyecto de investigación titulado "Diagnóstico y perspectivas del control fiscal territorial", el cual se desarrolló entre mayo y diciembre de 2006, y cuyo planteamiento metodológico y resultados de investigación se presentan a continuación.

El proyecto de investigación se desarrolló desde el siguiente problema de investigación: el control fiscal territorial es un elemento sustancial en la administración pública territorial, sin embargo, dada su importancia en la estructura del Estado, el cumplimiento de la función administrativa y la vigilancia en el uso de recursos públicos, es necesario analizar y profundizar en la gestión de las contralorías territoriales para determinar la efectividad en el cumplimiento de sus funciones legales y constitucionales, y a partir de este ejercicio, identificar, proponer y planear acciones de mejoramiento que incidan positivamente en su misión constitucional.

Este proyecto es continuación del estudio sobre control fiscal que adelanta la línea de investigación en "Régimen económico y hacienda pública", y ha contribuido al estudio y discusión de la materia así como a socializar los avances de investigación con los actores interesados (Contralores Territoriales, Auditoría General de la República y Contraloría General de la República con el propósito de lograr consensos y proponer reformas que puedan ser introducidas en dos niveles: uno legal en los proyectos de ley que aborden reformas al marco legal del control fiscal en Colombia, y otro relativo a las medidas que pueden ser tomadas por los contralores territoriales en sus organizaciones para mejorar su gestión.

La propuesta de investigación responde a las siguientes preguntas: ¿Cuál es la situación actual en cuanto al cumplimiento de la funciones legales y constitucionales de las contralorías territoriales?, ¿cómo han impactado las reformas de ajuste fiscal el desempeño de las contralorías?, ¿qué aspectos (legales y gerenciales) deben incluirse para el mejoramiento de la gestión de las contralorías territoriales?

A partir de una etapa previa, cuyos resultados se presentaron en un número anterior de la Revista Estudios Socio-Jurídicos, este nuevo proyecto de investigación en control fiscal territorial se concentró en el seguimiento al desempeño de las funciones misionales de las contralorías territoriales para, a partir de esta fase, identificar los elementos de reforma al control fiscal de primer nivel.

El proyecto tuvo los siguientes objetivos específicos:

La metodología mediante la cual se desarrolló el proyecto de investigación fue la siguiente:1

a. Elaboración del marco conceptual: breve presentación del marco del proyecto, en el que se conceptualizan las áreas abordadas en el diagnóstico de las contralorías territoriales y las fuentes que permiten la construcción de las metodologías de evaluación.

b. Construcción de la metodología de evaluación de las funciones misionales realizadas por las contralorías territoriales: desarrollo de los modelos de indicadores a partir de los cuales se procesarán los datos estadísticos de gestión en las contralorías territoriales y que servirán como sustento de las propuestas de reforma y fortalecimiento del control fiscal.

c. Socialización y retroalimentación del o de los documentos en talleres con las contralorías territoriales, la Contraloría General de la República, la Auditoría General, académicos destacados, el Gobierno y el Congreso.

2. RESULTADOS DEL PROYECTO

El conjunto de propuestas de mejoramiento de control fiscal territorial tiene como paso previo y obligatorio el diseño y aplicación de metodologías para identificar áreas y niveles de desempeño sobre los cuales estructurar las propuestas de mejoramiento y el modelo de contraloría tipo. Para lograr el objetivo general fue necesario el diseño de tres metodologías, cuyos resultados serían traducidos a propuestas y áreas concretas de mejora de las contralorías territoriales. Las áreas para las que fue necesario el diseño de una metodología fueron las siguientes: (i) desempeño de las contralorías (modelo de evaluación propuesto); (ii) complejidad del control fiscal y (iii) validación y observación de las condiciones fácticas mediante un trabajo de campo. Sin embargo, escapa a esta metodología el análisis de otros factores que inciden en el control fiscal, entre ellos, la estructura territorial, la toma de decisiones, las relaciones gubernamentales y las relaciones de poder entre los órganos de control y las demás ramas del poder público. Debe advertirse que en las metodologías que se diseñaron existieron limitaciones que afectan los resultados del estudio. Por ejemplo, los datos fueron tomados de la información que proporciona la Auditoría General de la República a partir de la rendición de cuentas de cada contraloría, información que en todo caso se encuentra en constante depuración y actualización y que definitivamente incide en la presentación de los resultados y de las conclusiones que se muestran en este artículo. Así mismo, las variables permiten elaborar indicadores que arrojan un resultado numérico que puede interpretarse como eficiencia o eficacia, pero que debe ser analizado en el contexto particular de cada contraloría. Los resultados obtenidos se presentan a continuación.

2.1 Desempeño de las contralorías territoriales

Para establecer el desempeño de las contralorías territoriales se diseñó un modelo de evaluación y clasificación con base en indicadores que reflejan el funcionamiento de cada una de las áreas de la entidad. Para el desarrollo de los indicadores se revisaron las ciento dos variables desarrolladas por la Auditoría General de la República en el proceso de rendición de cuentas de las contralorías territoriales. Es importante resaltar que para cada indicador y la variable total apropiación definitiva, debido a la gran dispersión de los datos encontrados, se estableció un agrupamiento o categorización que permite diferenciar los grupos y facilita la comparación y análisis entre las contralorías.

El modelo se aplicó para los resultados obtenidos y reportados por las contralorías territoriales a la Auditoría General durante los años 2003, 2004 y 2005, por ser la información más reciente disponible que muestra el estado en que se encuentra cada contraloría en el momento de la elaboración de este artículo. Las áreas y los indicadores de evaluación de esta metodología fueron los siguientes:

Área 1. Grado de profesionalización y énfasis misional: la valoración de desempeño de esta área se realizó a partir del diseño de los siguientes indicadores: (A.1.) Porcentaje de participación de funcionarios en el área misional; (A.2.) Profesionalización de la planta de personal; (A.3.) Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal.

Área 2. Efectividad de la vigilancia: la valoración del desempeño de esta área se realizó a partir del diseño de los siguientes indicadores: (B.1.) Costo por informe de auditoría comunicado; (B.2) Presupuesto medio vigilado por funcionario misional.

Área 3. Calidad del control fiscal: la valoración de desempeño de esta área se realizó a partir del diseño de los siguientes indicadores: (C.1.) Funcionarios por informe de auditoría comunicado; (C.2.) Cumplimiento del PGA. Área 4. Responsabilidad fiscal: la valoración de desempeño de esta área se realizó a partir del diseño de los siguientes indicadores: (D.1.) Procesos de responsabilidad fiscal iniciados durante la vigencia; (D.2.) Recaudo en el período.

Área 5. Participación ciudadana: la valoración de desempeño de esta área se realizó a partir del diseño del siguiente indicador: (E.1.) Eficacia en el trámite de quejas y denuncias.

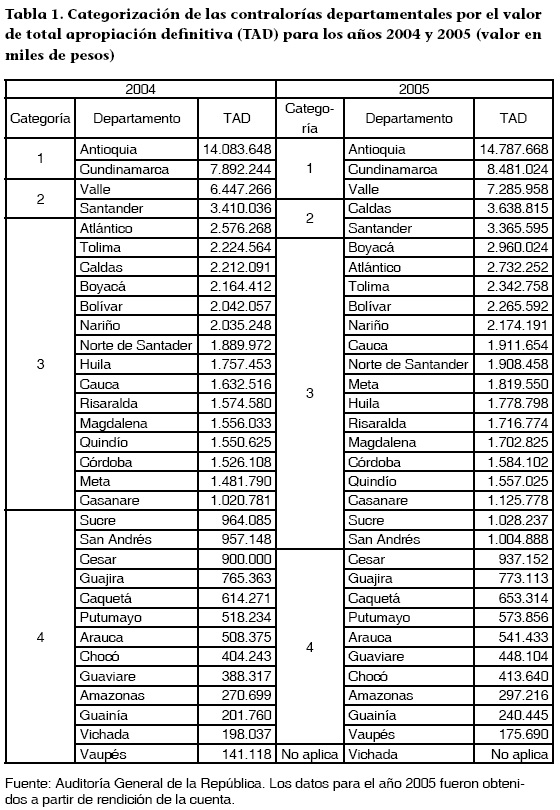

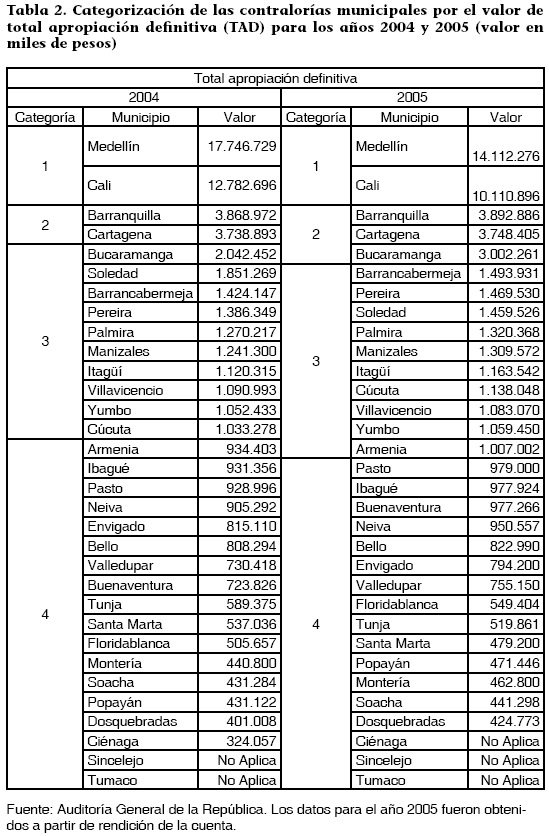

El modelo de evaluación interna tuvo como eje de observación la apropiación definitiva total (TAD) de cada contraloría. A partir de estos resultados se realizó una categorización de las contralorías departamentales y municipales para los años 2004 y 2005 conforme el volumen de recursos con los que cuentan. Los resultados pueden verse en las tablas 1 y 2 del anexo que acompaña este artículo.

A partir de los resultados se concluye que existe una marcada diferencia de apropiación presupuestal en todas las contralorías territoriales. A pesar de cumplir la misma función, los recursos con que cuenta cada contraloría para cumplir esta misión constitucional son muy desiguales. En este sentido, el proyecto pretendió validar la hipótesis de si la variable total apropiación definitiva tiene inferencia con la gestión de las contralorías, hecho que se refleja en el desempeño de los demás indicadores. Por lo tanto, la hipótesis planteada consistió en establecer si a menos cantidad de recursos el desempeño de la contraloría territorial también disminuye.

Los resultados agregados del modelo de evaluación de desempeño de las contralorías departamentales y municipales se muestran en las tablas 3, 4, 5, y 6 del anexo. Los valores corresponden al máximo, mínimo, promedio y mediana obtenidos por cada categoría o grupo de contralorías. No se hace referencia a ninguna entidad en particular, puesto que el objetivo del modelo no es calificar las entidades, sino determinar las oportunidades de mejoramiento y monitoreo de las acciones tendientes a su mejoramiento.

2.1.1 Desempeño de las contralorías departamentales

Puede concluirse que conforme a la metodología de análisis interno diseñada por el grupo de investigación, las contralorías departamentales con mayores recursos tienden a tener en el promedio de todos los indicadores mejores niveles de desempeño. En contraste, los niveles de desempeño más bajos se presentan en las contralorías con menores recursos.

Un análisis en detalle permite concluir que el mejor desempeño en las contralorías territoriales se observó en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional) y C2 (Cumplimiento del PGA). Sin embargo, los cuadros permiten concluir que el mejor promedio de desempeño estuvo en las categorías del segundo rango, confirmando de esta forma la hipótesis de trabajo según la cual los mejores desempeños se encuentran en contralorías que tienen mejores recursos, aspecto que nos lleva a cuestionar el marco jurídico mediante el cual se establecen las fuentes de recursos para las contralorías y los límites a los gastos de funcionamiento, entendiendo que de ellos se deriva el cumplimiento de su función misional.

En general puede observarse un aumento en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional) y B1 (Costo por informe de auditoría comunicado) en el año 2005 frente a los resultados de estos mismos indicadores en el año 2004; así mismo, una disminución en los indicadores A2 (Profesionalización de la planta de personal) y A3 (Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal) en el año 2005 frente a los resultados del año 2004.

En general puede afirmarse que el indicador de desempeño interno mostró un incremento en las áreas donde se miden los indicadores A y C, pero también se registró una disminución en las otras áreas de desempeño que midió el indicador.

2.1.2 Desempeño de las contralorías municipales

En relación con las contralorías municipales, puede observarse un aumento en el desempeño de los indicadores entre 2004 y 2005 en casi todas las categorías de contralorías agrupadas por la variable de apropiación definitiva. Por ejemplo, se registra un mejoramiento del desempeño en la categoría 1 en el indicador A3 (Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal) respecto del año 2004. Sin embargo, en esta categoría se registra un decrecimiento en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional), C1 (Funcionarios por informe de auditoría comunicado), D2 (Recaudo en el período) y D1 (Procesos de Responsabilidad fiscal iniciados durante la vigencia).

En la segunda categoría de contralorías municipales se registra un incremento en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional), A2 (Profesionalización de la planta de personal), A3 (Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal), B1 (Costo por informe de auditoría comunicado), B2 (Presupuesto medio vigilado por funcionario misional), C1 (Funcionarios por informe de auditoría comunicado), C2 (Cumplimiento del PGA) en e1 desempeño en el año 2005 frente al año 2004. En esta categoría disminuyeron su desempeño las contralorías en los indicadores D1 (Procesos de responsabilidad fiscal iniciados durante la vigencia) y D2 (Recaudo en el período).

En la categoría 3, respecto de 2004, en 2005 se registró un incremento en el desempeño de los resultados de los indicadores C2 (Cumplimiento del PGA). En contraste la disminución de desempeño mayor se presentó en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional), A2 (Profesionalización de la planta de personal), A3 (Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal) y D2 (Recaudo en el período), esta misma categoría agrupa a ciertas características de presupuesto, como ya se explicó al inicio de este artículo.

Finalmente, en la cuarta categoría de contralorías territoriales, los mejores desempeños en 2005 respecto del año 2004 se observaron en los indicadores A1 (Porcentaje de participación de funcionarios en el área misional), A2 (Profesionalización de la planta de personal), A3 (Contratos por orden de prestación de servicios (OPS) para desarrollar funciones propias de control fiscal), C3 y D2 (Recaudo en el período). En conclusión, las contralorías que mejor desempeño mostraron en el año 2005 respecto de 2004, conforme el modelo de evaluación diseñado por el grupo, fueron aquellas ubicadas en la segunda categoría de la variable total apropiación definitiva (Ver categorías de contralorías).

2.2 Complejidad del control fiscal territorial

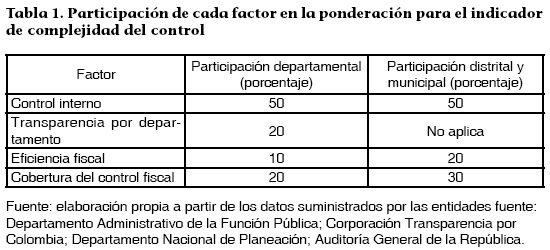

Uno de los aportes que pretendió lograr este proyecto de investigación consistió en construir y proponer el concepto de complejidad del control fiscal territorial como un aspecto relevante en el seguimiento del desempeño de la contraloría y el análisis de factores externos que influyen directa e indirectamente en el ejercicio de auditoría. El concepto de complejidad hace referencia al nivel de dificultad del ejercicio de control fiscal realizado por la contraloría territorial sobre los sujetos de control y el entorno en el cual se ubican sus vigilados, que en nuestro caso está determinado por (i) el grado de desarrollo del control interno de los sujetos controlados; (ii) los indicadores sobre eficiencia fiscal que establece el Departamento Nacional de Planeación, y (iii) los indicadores de transparencia que realiza Transparencia por Colombia, junto con (iv) la cobertura del control fiscal. El resultado de su medición debe entenderse como el resultado de relacionar cuatro variables de control en el caso de las contralorías territoriales y tres en el caso de las contralorías municipales, de acuerdo con el resultado de la medición de factores de control que realizan otras entidades. Las variables y la ponderación de cada una se muestra en la tabla 1.2

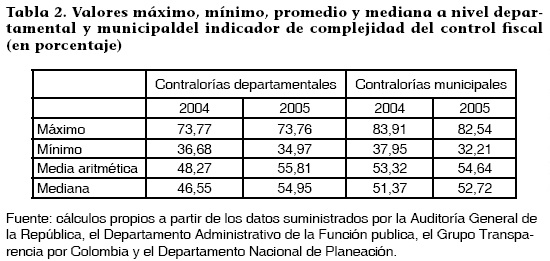

A partir de la metodología planteada se obtuvieron los resultados que se presentan en las siguientes tablas que muestran por año y por cada categoría de contraloría departamental y municipal el resultado máximo, mínimo, promedio y mediana, de cada uno de los indicadores de medición de complejidad, conforme la metodología descrita anteriormente.

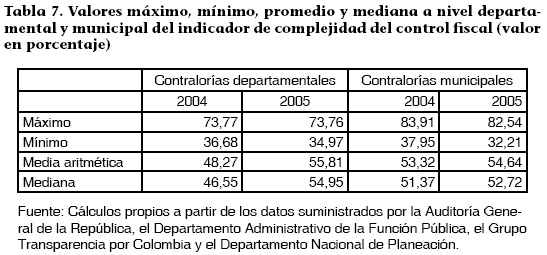

Debe recordarse que el indicador de complejidad del control fiscal es compuesto, conforme la metodología anteriormente descrita. Sin embargo, la pregunta que orienta este análisis de fondo consiste en saber dónde es más complejo realizar la función de control fiscal. A partir de los resultados que presenta la tabla anterior, puede concluirse que el control fiscal es más complejo en los departamentos que en los municipios; en consecuencia, puede afirmarse que el tipo de acciones que requieren una mayor intervención se encuentran en estas contralorías, por lo tanto, también implica una mayor asignación de recursos y decisiones de gestión.

A partir de los resultados se puede concluir lo siguiente: en las contralorías departamentales, aquellas ubicadas en las categorías 2, 3 y 4 ha aumentado la complejidad del control, en oposición a las contralorías ubicadas en la categoría donde la complejidad del control ha disminuido. El índice de complejidad de control ha permanecido estable en las contralorías municipales ubicadas en las categorías 1, 3 y 4; mientras que en las ubicadas en la categoría 2, la complejidad del control ha disminuido.

En conclusión, la complejidad del control es un indicador que se elabora a partir de variables exógenas a cualquier contraloría. Sin embargo, sí determina en dónde se requiere un acompañamiento más puntual de las variables externas al funcionamiento de la propia entidad de control, ya que la tendencia hacia la complejidad del control es positiva, es decir, la función de control fiscal es aún más compleja en 2005 que en 2004 (ver tabla 7).

En relación con el desempeño fiscal, la tesis que se pretendió validar consiste en establecer si el control fiscal es menos complejo en entidades con mejor desempeño fiscal. En este sentido, departamentos como Casanare, Boyacá, Córdoba y Risaralda mantienen las primeras posiciones en el indicador, demostrando que el resultado del indicador fiscal es superior respecto de otros departamentos. En cuanto al control fiscal, los mejores desempeños y las primeras posiciones debe hacer menos complejo el ejercicio del control fiscal y el desempeño de las contralorías de estos departamentos debe ser sobresaliente.

2.3 Diagnóstico de las contralorías territoriales

Con el objetivo de identificar las condiciones fácticas que intervienen en la gestión y calidad de los procesos misionales y administrativos de las contralorías territoriales,3 elaboración del diagnóstico y posterior análisis y la validación de los resultados encontrados, se planteó un modelo de diagnóstico y verificación, adecuado al diagnóstico de excelencia empresarial (Modelo EFQM de Excelencia4). Cabe mencionar que dicho modelo se utilizó como metodología de diagnóstico de las contralorías territoriales y no como un modelo base para la propuesta y planteamiento de estrategias, ya que el sector público presenta elementos críticos de diferente índole e importancia respecto del sector privado, que determinan su correcto funcionamiento y función en la estructura del Estado.

Para la evaluación de las contralorías desde su gestión organizacional y logro de resultados, se toman como base de evaluación los nueve principios o macro-criterios de evaluación del modelo EFQM de excelencia:

1. Liderazgo.

2. Política y estrategia.

3. Personal.

4. Colaboradores y recursos.

5. Procesos.

6. Resultados en los clientes.

7. Resultados en las personas.

8. Resultados en la sociedad.

9. Resultados clave.

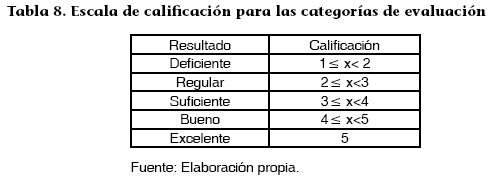

Con base en estos criterios, se realizó una verificación y valoración en cada una de las condiciones planteadas en las contralorías visitadas. La escala numérica de valoración es la tal y como se indica en las tablas 8 y 9 de los anexos.

Según estos resultados, la contraloría de Medellín y Cali presentan los mejores resultados, aunque algunas de las causas de obtener dicho valor son casi contrarias. Por ejemplo, la Contraloría de Medellín presenta un alto nivel de progreso en la estructuración y desarrollo de la planeación de auditorías, el proceso misional y de apoyo, con una distribución de la planta física libre de riesgos profesionales y en condiciones óptimas, y una relación de cooperación y apoyo hacia sus vigilados. En cambio, la Contraloría de Cali se destaca por su efectiva y moderna plataforma tecnológica, el desarrollo de vigilancia tecnológica, la eficiencia en la elaboración de auditorías, y la conciencia en general de mejoramiento continuo, es decir, que a pesar de sus avances y desarrollos, son conscientes de que falta mucho por mejorar en las diferentes áreas que conforman la contraloría. A pesar de estas diferencias, las dos contralorías poseen un nivel por encima del promedio en los resultados de sus procesos de auditoría, un avanzado desarrollo de participación ciudadana y un óptimo de profesionalización del staff misional y de apoyo.

Las contralorías del Meta y Risaralda han desarrollado innovaciones y avances a pesar del reducido presupuesto con el que se desenvuelven para el respectivo período. Cabe destacar la labor de la Contraloría de Risaralda en cuanto a la participación ciudadana, realizando en conjunto con la Secretaria de Educación la participación de los estudiantes en el proceso misional de control fiscal como modalidad de servicio social. Por su parte, la Contraloría del Meta ha venido realizando una reforma desde su infraestructura, plataforma tecnológica, estructura y metodologías para aumentar la efectividad y eficiencia de su proceso misional.

3. CONCLUSIONES DEL PROYECTO

A partir del diseño de indicadores de gestión y resultados, el proyecto permitió evidenciar el desempeño de las contralorías departamentales y municipales, en donde se pudo concluir que las contralorías territoriales requieren una urgente intervención que justifica un proyecto de mejoramiento de estas entidades durante los próximos cuatro años.

Para el período en observación, se puede concluir que la participación de funcionarios en el área misional de las plantas de personal, la composición de las plantas de personal y el nivel de profesionalización es muy similar en departamentales y municipales, por lo tanto, cualquier tipo de acción tendiente a mejorar el desempeño de estos indicadores sirve para cualquier grupo de contralorías.

Los resultados del estudio muestran que en promedio no se está cumpliendo con la ejecución del 100% del Plan General de Auditoría, aspecto crítico en la función del ejercicio del control fiscal si tenemos en cuenta que es la función misional de estas entidades y que además se realiza de forma selectiva. Ahora bien, el desempeño de cumplimiento del PGA es superior en las contralorías municipales frente a las departamentales.

También puede afirmarse que existe una clara y directa relación entre las contralorías con menores recursos y los resultados más bajos de los indicadores de desempeño. En tal sentido, parece plantearse una disfunción perversa en el modelo, en cuanto a que si se recortan los recursos se obtendrá una menor cobertura del control fiscal, aspecto que también cuestiona la existencia de estas entidades.

El presupuesto medio vigilado por funcionario misional es mayor en las contralorías departamentales que en las contralorías municipales. Esta es una consecuencia lógica, ya que el número de entidades y el monto de presupuesto vigilado por las contralorías departamentales, en razón a la estructura actual del control fiscal, es mayor. Lo importante consiste en establecer que la tendencia en las contralorías municipales es aumentar el monto de recursos sobre los cuales se ejerce vigilancia, mientras que en las departamentales la tendencia es a disminuirlo.

Uno de los aspectos que concentró mayor expectativa fue la presentación de los indicadores de gestión y resultado en las sesiones de socialización del proyecto. A partir de las mesas de trabajo el proyecto permitió confrontar las necesidades y características específicas en las contralorías territoriales y los resultados numéricos del estudio, aspecto que introdujo modificaciones sustanciales en el alcance de esta fase del estudio y que se encuentran comentados en cada uno de los apartes del documento principal.

El proyecto permitió evidenciar un problema en relación con los recursos con los que cuentan las contralorías territoriales para el ejercicio de la función de control fiscal. Luego de sucesivas reformas tendientes a racionalizar el gasto público, el resultado fue la disminución del presupuesto de funcionamiento de las entidades de control, aspecto que repercutió directamente en el desempeño de las contralorías y que limitó el campo, la profundidad y número de auditorías que se realizan en cada vigencia por las entidades. La consecuencia que se deriva de esta afirmación consiste en que la función de control fiscal en Colombia requiere para su adecuado desempeño de un mejoramiento en la asignación presupuestal de las entidades que llevan a cabo esta función, aspecto que deberá plantearse directamente en los órganos de decisión política.

Entre los aspectos que desafortunadamente no alcanzaron a ser abordados en el proyecto de investigación se encuentra que el estudio del control fiscal es una materia poco estudiada en el ámbito académico e investigativo, hecho que no refleja la importancia del impacto que tienen la materia en el mejoramiento de la gestión y el adecuado aprovechamiento de los recursos presupuestales. Ante esta disfunción, son meritorias todas las acciones que concluyan en estudios que permitan generar propuestas creativas, pero viables en la materia.

En un siguiente estudio deben delimitarse también los aspectos conceptuales de cada área de mejora, es decir, profundizar en los aspectos conceptuales y estructurales del funcionamiento de las entidades de control, ya que el estudio no pudo establecer el porqué la efectividad del control fiscal es limitada en las áreas del país donde el presupuesto tienen graves problemas de ejecución y donde algunas rentas de las entidades son capturadas por grupos al margen de la ley, sin que las contralorías territoriales hagan un efectivo control a estos recursos.

El proyecto avanzó en la verificación de condiciones de desempeño de las contralorías territoriales. Sin embargo, este aspecto tiene varias limitaciones, entre ellas se destaca que hace falta una verificación en detalle de cada una de las variables de los indicadores en cada una de las contralorías territoriales, y mejorar las bases de información de cada área. Con este propósito, en los estudios posteriores será necesario la realización de un conjunto de actividades que tienen como propósito fundamental la recolección de mayor información, aspecto indispensable para iniciar un estudio cualitativo de las contralorías, y tipificar y completar la muestra hasta ahora existente de cinco contralorías, a partir de la cual se obtengan conclusiones de mayor alcance y generalidad a estas entidades.

En la mayor parte de las contralorías analizadas ha avanzado el proceso de consolidación de actividades relacionadas con la promoción y aplicación de los mecanismos de participación ciudadana, en lo relativo a la atención de quejas, denuncias y derechos de petición interpuestos por la ciudadanía y relacionadas con la gestión de las entidades públicas vigiladas por las contralorías. A pesar de la tendencia hacia el mejoramiento de la participación ciudadana, aún no se ha podido institucionalizar esta tendencia en aquellas de menor presupuesto que llevan a cabo esta función con diversas fallas.

El proyecto permitió evidenciar grandes asimetrías entre las contralorías con presupuestos similares que reflejan la necesidad de enfatizar en la gestión del control fiscal. A partir de las clasificaciones presentadas en el estudio, es necesario establecer para contralorías con similares características algunos estándares mínimos de desempeño en la gestión a fin de lograr que progresivamente se mejore la función y el ejercicio del control fiscal territorial.

Concluimos también que falta dar un mayor alcance a la participación ciudadana en el control fiscal y cambiar el enfoque que actualmente se tiene para medir su efectividad. La participación ciudadana en el control fiscal requiere un diseño metodológico diferente al que actualmente se ejecuta, en el cual las denuncias ciudadanas, quejas y derechos de petición se articulen con mayor efectividad en la realización de auditorías, veedurías y comités sociales de control a proyectos de inversión. Esta será una de las áreas que concentre un mayor esfuerzo en el futuro en todas las contralorías territoriales y en los planes de mejoramiento que se diseñen con este propósito.

El estudio también permitió evidenciar la necesidad de especializar los equipos de auditoría en las contralorías territoriales. Esta tesis, si bien no es novedosa, sí concreta la necesidad de conformar grupos de auditoría especializada que mejoren su cobertura e impacto.

Por último, debe fortalecerse el sistema de control interno de las contralorías, que contemple la aplicación de controles que permitan evaluar y monitorear la ejecución de las funciones y actividades, para garantizar el alcance de niveles de eficacia, eficiencia y economía en el manejo de los recursos y el desarrollo de su objeto misional.

ANEXOS

NOTAS AL PIE

1. Las fuentes consultadas para el desarrollo del proyecto de investigación fueron múltiples. Se destacan la Auditoría General de la República, que proporcionó la rendición de cuentas de las contralorías territoriales; la Contraloría General de la República, que suministró la información relativa a recursos vigilados por los entes de control; el Departamento Nacional de Planeación, que determinó los indicadores de eficiencia fiscal y administrativa de los sujetos de control de las contralorías territoriales; el Departamento Administrativo de la Función Pública, que facilitó las estadísticas a cerca de la evolución del sistema de control interno en las entidades; la Corporación Transparencia por Colombia, que proporcionó el índice de percepción sobre el riesgo de corrupción en entidades territoriales. Finalmente, no puede omitirse la participación de las contralorías territoriales, especialmente de Meta, Risaralda, Medellín y Cali, en donde se aplicaron extensos cuestionarios y se realizaron visitas como trabajo de campo para la verificación de las hipótesis de trabajo.

2. Para la evaluación de la complejidad del control fiscal es necesario clasificar las contralorías en (i) departamentales y en (ii) distritales y municipales, debido a que los departamentos poseen información de su funcionamiento que los municipios no tienen y viceversa.

3. Las contralorías seleccionadas para el desarrollo de las visitas y su posterior diagnóstico son las siguientes: Contraloría Departamental de Risaralda; Contraloría Distrital de Santa Marta; Contraloría Municipal de Cali; Contraloría Municipal de Medellín. Las contralorías de Santiago de Cali y Medellín fueron escogidas por el elevado nivel en la complejidad del control fiscal; la de Risaralda, por su desempeño y relaciones con la GTZ; la de Santa Marta, por la intención de evaluar el desempeño de una contraloría de baja complejidad. La visita a cada una de estas contralorías se realizó con la asesoría de Peter Dineiger, asesor externo de la GTZ y funcionario del Ministerio de Hacienda de Baviera, Alemania.

4. La información sobre este modelo de excelencia es tomada del portal de TQM Asesores y de diferentes documentos de universidades europeas.

BIBLIOGRAFÍA

1. Colombia, Auditoría General de la República, "Informes de gestión y resultados 2003-2005", AUDITEMAS, Boletín informativo de la Auditoría General de la República, 2005. [ Links ]

2. Colombia, Congreso de la República, Ley 87 de 1993. Por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del Estado y se dictan otras disposiciones. [ Links ]

3. Colombia, Contraloría General de la Republica, Informe de evaluación y conceptualización del sistema de control interno. Informe 2003. [ Links ]

4. Colombia, Contraloría General de la República, AUDITE. Guía Audite 2.2. [ Links ]

5. Colombia, Contraloría General de Medellín, Complejidad de las entidades auditadas oficina asesora de planeación, junio de 2006. [ Links ]

6. Colombia, Departamento Administrativo de la Función Pública, Informe sobre el avance del Sistema de Control Interno del Estado. Vigencia 2004. [ Links ]

7. Colombia, Departamento Administrativo de la Función Pública, Informe ejecutivo de Control Interno. Año 2005. [ Links ]

8. Freeman, Richard B., "Learning from Other Economies: The Unique Institutional and Policy Experiments Down Under", NBER Working Paper No. 12116, March 2006. [ Links ] 9. ISO. Norma ISO 8402 de 1994. [ Links ]

10. López, Clara, Control para generar confianza: Informe de resultados periodo constitucional 2003-2005, Auditoría General de la República, 2005. [ Links ]

11. Ríos, Almicar, Cultura organizacional, Madrid, 2003. [ Links ]