Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El core del negocio bancario es la captación y la colocación del dinero de los clientes, la colocación principalmente se da con el otorgamiento de créditos. Es un proceso crítico y complejo de negocio, por lo que las entidades bancarias concentran sus esfuerzos en este tipo de productos, que son ofrecidos a personas naturales y jurídicas con portafolios especiales, que se adaptan a las necesidades de cada segmento (Asobancaria, 2022). Lo anterior, y la alta competitividad del sector, evidencia la importancia de buscar una mayor eficiencia y eficacia en los bancos.

La cartera activa de crédito representa el saldo de los montos efectivamente desembolsados, como resultado del proceso de otorgamiento de crédito a los clientes más los intereses causados no cobrados. En Colombia, el saldo de cartera activa a octubre de 2022 del total de los establecimientos bancarios fue de $628 billones de pesos. Esta cartera se divide en cuatro modalidades según el destino del crédito: Consumo, Microcrédito, Vivienda y Comercial, siendo esta última la más importante con un porcentaje de participación del 50.8% del total (Superintendencia Financiera de Colombia, 2022), por esta razón el trabajo de investigación se enfocará en este tipo de cartera comercial, que es la más influyente en la economía del país.

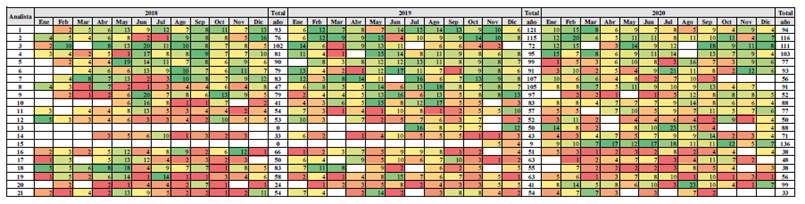

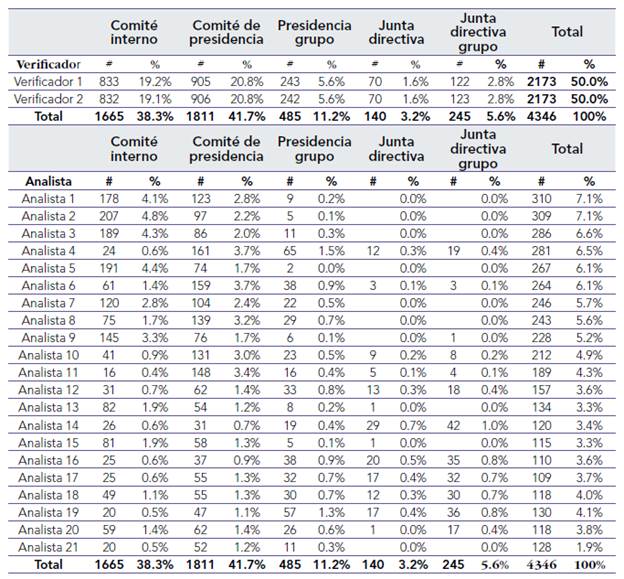

En el banco analizado (que es del sector privado), el proceso de otorgamiento de crédito comercial es crítico, porque representa una demanda de conocimiento polivalente por parte de los 21 analistas de crédito. Adicionalmente, las características de los clientes y el monto de las solicitudes de crédito son variables e influyen en la decisión de aprobación, la cual está enmarcada en el cumplimiento de las políticas establecidas por el banco. Se ha identificado un desbalanceo de cargas de trabajo en los analistas como se muestra en la tabla 1.

Tabla 1 Asignación de solicitudes por mes a cada uno de los analistas del proceso

Fuente: elaboración propia, con base en información del proceso de crédito comercial del banco analizado.

El objetivo de este artículo es diseñar un modelo de balanceo de cargas de trabajo, para un proceso estocástico, multiobjetivo, complejo bajo el enfoque BPM -con un estudio de caso en el proceso de análisis de créditos comerciales-, que pueda ser aplicado en las entidades bancarias colombianas, identificando la técnica de la investigación de operaciones que permita una aproximación confiable a la solución del problema planteado. La diagramación del proceso se realiza aplicando notación BPMN 2.0. y se analizan diferentes teorías y metodologías, determinando la naturaleza y comportamiento de las variables y el estado actual del proceso.

Revisión de la literatura

El sector financiero en Colombia ha tenido un gran desarrollo tecnológico en los últimos años, y se evidencia un trabajo importante, no solo en mejoramiento de procesos, sino en temas de innovación (Superintendencia Financiera de Colombia, 2019). Sin embargo, en la literatura revisada sobre las entidades bancarias no se encontró estudios de caso relacionados con la aplicación de heurísticas multiobjetivo para el balanceo de cargas de trabajo en procesos de otorgamiento de crédito. Existe un estudio (Chowdhury & Rahman, 2010) que analiza los procesos de solicitud de tarjeta de crédito y operaciones de gestión de efectivo en un banco internacional ubicado en Bangladesh, en el cual se aplicó un método de balanceo de línea para mejorar el porcentaje de utilización de recursos, reduciendo el tiempo de ciclo, el tiempo de rendimiento, el tiempo de inactividad porcentual y el costo por aplicación para proporcionar un mejor servicio al cliente, dicho estudio se usó como referencia en la presente investigación.

Dada su complejidad, la problemática de balanceo de líneas multiobjetivo ha sido un tema ampliamente abordado por diferentes autores. Se ha utilizado diversos enfoques: exactos, heurísticos, metaheurísticos e híbridos para resolver este tipo de problemas (Fazlollahtabar et al., 2011). Particularmente, el problema de balanceo de líneas está catalogado como un problema np-hard (Chen et al., 2019) y su solución puede ser abordada mediante la implementación de un algoritmo genético adaptativo; Chen et al. (2019) lo aplicaron en su caso de estudio en la industria de pantallas de cristal líquido.

Otro algoritmo propuesto para resolver problemas de balanceo de líneas estocásticas, se basa en el enfoque de optimización de ejecución única, que se aplica para encontrar los parámetros óptimos del modelo de simulación (Lyu, 1997); también, se ha propuesto un algoritmo de optimización multiobjetivo -basado en un algoritmo mejorado de optimización que se fundamenta en la enseñanza-aprendizaje para obtener el conjunto óptimo de modelos-, considerando la formulación matemática del balanceo de múltiples líneas de ensamblaje de dos lados, con múltiples restricciones y múltiples objetivos (Li et al., 2016), este modelo es útil, ya que el proyecto también es multiobjetivo.

Por otra parte, la importancia de los factores contextuales se reconoce cada vez más en la gestión de procesos empresariales BPM, así como medir la madurez de los procesos, o madurez BPM, con las dimensiones asociadas: la tecnología de la información, los recursos, el conocimiento, la cultura y el Gobierno, que contribuyen a un mejor desempeño de la gestión organizacional (Ongena & Ravesteyn, 2019). En la última década, cuando los bancos se dieron cuenta de la necesidad de mirar sus negocios desde el enfoque de la gestión de los procesos, se involucraron en numerosos proyectos de optimización de procesos de negocios y de reingeniería, para hacer que sus organizaciones fueran más eficientes, y diseñaron diferentes metodologías para identificar sistemáticamente las posibles debilidades en los procesos de manera más eficiente y efectiva (Becker et al., 2010).

Ruzevicius et al. (2012) refieren estudios realizados para bancos comerciales de Lituania con los participantes de los principales procesos (ventas, servicio al cliente, gestión de riesgos, TI y control de calidad), que integran los modelos de ciclo de vida y de madurez de BPM; adicionalmente, proponen pautas para la aplicación de los modelos utilizando el concepto de mejora continua. Así mismo, otros autores han propuesto la fundamentación teórica de la gestión de procesos de negocio BPM, abarcando teorías de contingencia, capacidades dinámicas y ajuste de tecnología de tareas, identificando los factores críticos de éxito en un estudio de caso del sector bancario (Trkman, 2010).

La necesidad de analizar ampliamente los procesos comerciales para múltiples propósitos relevante para los bancos, en general, y, en particular, para el banco estudiado en esta investigación. Analizar automáticamente los modelos de procesos de negocio, no solo de forma sintáctica, sino también semántica, es cada vez más importante para lograr un valor adicional de los esfuerzos de modelado (Becker et al., 2009). Un estudio de caso aplicado en el Banco de Queensland muestra una variedad de actividades de gestión de procesos de negocio, a nivel empresarial, que se han llevado a cabo hasta para desarrollar su capacidad, y soluciona algunos problemas encontrados al incorporar BPM dentro de una estructura organizacional, cubriendo aspectos clave de la gobernanza de BPM, tales como la alineación estratégica, cultura, personas, TI y métodos, entre otros, los cuales se deben tener en cuenta para el proceso analizado (Bandara et al., 2018).

Con esta revisión de la literatura científica -y teniendo en cuenta que los procesos son uno de los componentes clave de la transformación- se utilizó el enfoque BPM, el cual se encuentra desarrollado en el sector de telecomunicaciones, la banca, servicios públicos y minoristas, que apoyan la hoja de ruta orientada hacia el cliente en la vista de procesos, la alineación de procesos y la optimización de procesos (Vojvodic & Hitz, 2019). Se concluyó que es relevante y pertinente abordar la problemática de balanceo de cargas de trabajo, utilizando métodos de la investigación de operaciones y aplicando el enfoque BPM, los cuales son útiles para mejorar la eficacia y la eficiencia de procesos de otorgamiento de créditos en el sector bancario colombiano.

Otra forma de abordar la problemática de balanceo, de cargas de trabajo o de líneas, es a través de la simulación de eventos discretos, pues los modelos consideran restricciones reales de los sistemas productivos, con el fin de minimizar el inventario final en las estaciones de trabajo, así como la escasez de producto (Zupan & Herakovic, 2015). Las herramientas de simulación para el análisis de procesos fueron utilizadas desde los años 1960 para la industria militar y, posteriormente, se han realizado estudios aplicando estas herramientas en procesos de producción de bienes y servicios (Facultat d'Informàtica de Barcelona, 2018).

Principalmente, la simulación se ha implementado para resolver problemas reales, en plantas de manufactura, de balanceo de líneas de producción con un número específico de operadores en la línea, para optimizar el ciclo de producción y los indicadores clave de desempeño (Danilczuk, 2018); también, en la fabricación de vehículos con condiciones de variabilidad en las entradas, se ha buscado resolver problemas de capacidad instalada y de asignación de recursos en las diferentes estaciones de trabajo (Pröpster et al., 2015); y, en otros casos, en empresas de servicio como Cisco, identificando cuellos de botella del proceso y determinando diferentes alternativas para el mejoramiento del balanceo para la producción de routers (Kuncova & Zajoncova, 2018).

Así mismo, la unidad de gestión de crédito tiene como objetivo impulsar el crecimiento del banco, a través de procesos de crédito y de operaciones ágiles y eficientes con riesgo controlado, cumpliendo con los acuerdos de servicio establecidos -por producto y segmento del marco regulatorio, y de los indicadores de gestión de cartera- y optimizando la gestión del gasto en provisiones para pérdidas de crédito. Para esto, se establecen políticas y estrategias de adquisición de clientes, basadas en una correcta relación de riesgo-rentabilidad, soportadas en modelos analíticos de riesgo de crédito robustos.

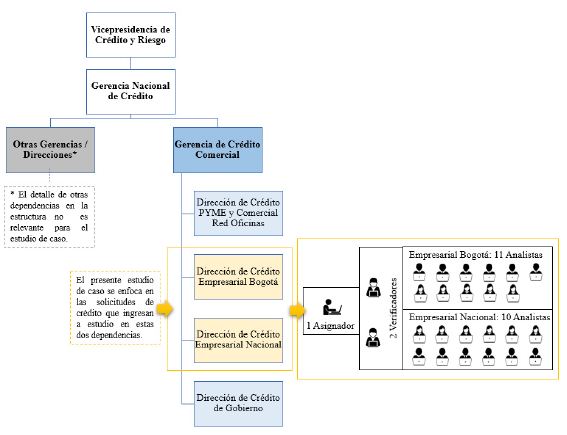

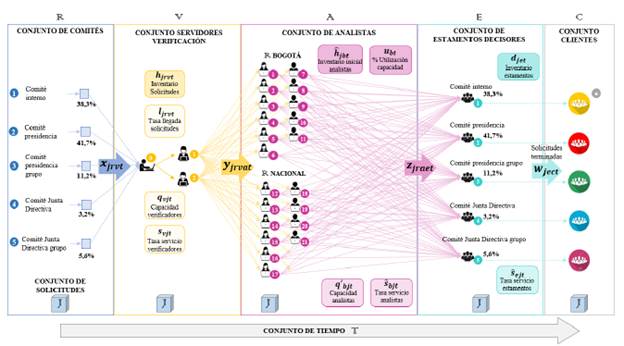

En el banco analizado, el proceso de otorgamiento de crédito comercial es crítico, porque representa una demanda de conocimiento polivalente por parte de los 21 analistas de crédito comercial, adicionalmente, las características de los clientes y el monto de las solicitudes de crédito son variables e influyen en la decisión de aprobación, todo lo anterior está enmarcado en cumplir las políticas establecidas por el banco. La estructura a la cual pertenecen los analistas es la que se presenta en la figura 1, solo se incluyen las direcciones de Crédito Empresarial Bogotá y Nacional, dado que en la Dirección de crédito de Gobierno son muy escasas las solicitudes, por ejemplo, 10 al año, y en la Dirección de Crédito Pyme y Comercial Red Oficinas los procedimientos están estandarizados y no se presentan problemáticas de carga de trabajo, ya que por el bajo volumen de llegada de las solicitudes es muy simple la asignación a los funcionarios del área.

Fuente: elaboración propia, con base en información suministrada por el banco analizado.

Figura 1 Estructura organizacional detallada a la cual pertenecen los analistas de crédito comercial

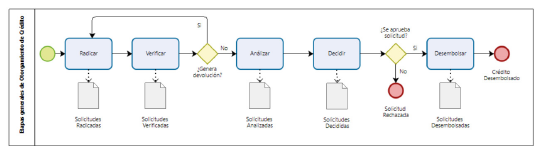

El proceso inicia con la radicación de la solicitud en el software, por parte del ejecutivo comercial que atiende al cliente, y su envío a través del sistema al área de crédito. Un asignador del área de crédito recibe y asigna las solicitudes a dos verificadores documentales, quienes corroboran que se cumplan las condiciones establecidas por el banco analizado para cada tipo de cliente.

Si se observa alguna anomalía, la solicitud es devuelta al ejecutivo comercial para que complemente lo correspondiente, de lo contrario, cada verificador asigna la solicitud verificada a uno de los analistas del área, quienes realizan el estudio de viabilidad de la solicitud y presentan su recomendación ante uno de los estamentos decisores (Comité Interno, Comité de crédito de presidencia o Junta Directiva), de acuerdo con las políticas internas del banco. El comité toma la decisión de aprobar o rechazar la solicitud, la cual es registrada en el software por parte del analista de crédito, y el área comercial informa al cliente lo correspondiente.

La cantidad de analistas disponibles para el proceso puede variar mes a mes según la programación de vacaciones y asignación a proyectos o actividades diferentes al análisis de crédito. Para el banco analizado, en los departamentos de Empresarial Bogotá y Empresarial Nacional este proceso implica el manejo de una segmentación de clientes, cada una de las cuales puede tener tiempos diferentes de ciclo de proceso, estos segmentos son:

Mediana Empresa con ventas entre 12 000 y 60 000 millones

Empresarial con ventas entre 60 000 y 120 000 millones

Corporativa con ventas mayores a 120 000 millones

Institucional con empresas del sector financiero, público o mixtas (semiprivadas)

Parte de la complejidad está en las diferentes condiciones que deben ser evaluadas por el asignador y los verificadores, para distribuir las solicitudes de crédito que ingresan al área, pues se deben considerar las siguientes condiciones: 1) Identificar la Dirección de Crédito a la cual debe ser direccionada, de acuerdo con el origen de la solicitud, si es de un ejecutivo especializado de la regional Bogotá, se asigna a la Dirección de Crédito Empresarial Bogotá, en caso de que la procedencia sea de un ejecutivo especializado de cualquier regional fuera de Bogotá se asigna a la Dirección de Crédito Empresarial Nacional; 2) El tipo de solicitud y de segmento del cliente; y 3) Determinar el estamento decisor de la solicitud, dependiendo de las políticas del proceso.

Adicional a lo anterior, la complejidad en el proceso aumenta por los múltiples actores, la variabilidad del método de análisis, las diferentes características de los clientes solicitantes y el tiempo que toma el proceso, lo cual hace que, a pesar de seguir un protocolo para ejecutar las mismas actividades, estas pueden tomar diferentes tiempos en el ciclo. Así mismo, usar diferentes instancias o estamentos decisores y diferentes validaciones y verificaciones de la información suministrada, dificulta la estandarización en el método de trabajo (Marino-Jiménez, 2017).

De igual forma, el comportamiento aleatorio que tienen las variables de entrada del proceso de otorgamiento de créditos determina que sea un proceso estocástico. En este proceso se han identificado varias problemáticas, como el incumplimiento en la promesa de valor de los tiempos de respuesta, un alto porcentaje de inventario de solicitudes en proceso y un desbalanceo de cargas de trabajo para los analistas, lo cual genera sobrecarga de trabajo para algunos y subutilización de otros, y en algunas ocasiones reasignación de solicitudes de crédito, lo cual causa reprocesos y pérdida de tiempo.

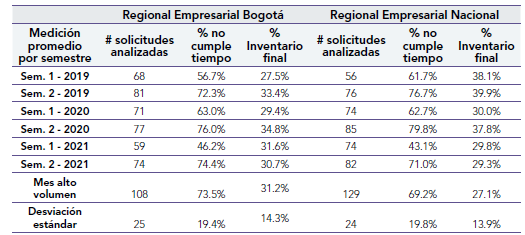

En este contexto, se plantea un problema de investigación interesante y pertinente, que se puede solucionar estableciendo un modelo que optimice la asignación de cargas de trabajo y el uso de recursos disponibles, con un impacto directamente proporcional en el costo, teniendo en cuenta que se trata de un flow-shop, con máquinas en paralelo multiobjetivo y múltiples restricciones, que, además tiene una demanda estocástica. En la tabla 2 se muestran los resultados generales del proceso, los cuales denotan indicadores de incumplimiento superiores al 50% para el tiempo de respuesta y un inventario final en proceso de alrededor del 30%.

Metodología

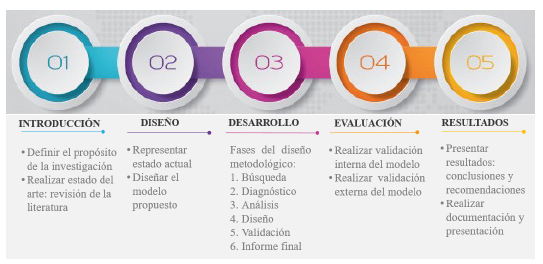

Este artículo es una investigación descriptiva y exploratoria, aplicada en un estudio de caso (Yin, 2003), el cual se realizó con las fases de desarrollo del proyecto, asociadas a los objetivos y el detalle de las actividades, según el esquema de la figura 2:

Fuente: elaboración propia, con base en Yin (2003)

Figura 2 Metodología aplicada en el presente estudio de caso

El estudio no abarca la fase de implementación del modelo en la empresa, no es responsabilidad del autor, ni es obligación de la institución ejecutarlo.

Se plantean la hipótesis nula H0 y la hipótesis alterna H1 así:

H0: al diseñar un modelo para el balanceo de cargas de trabajo de los analistas en el banco analizado, se logra también mejorar otros indicadores clave como el uso de la capacidad instalada del proceso, el tiempo de respuesta y el porcentaje de inventario final en el proceso.

H1: al diseñar un modelo para el balanceo de cargas de trabajo de los analistas en el banco analizado, no se logra la mejora de otros indicadores clave como el uso de la capacidad instalada del proceso, el tiempo de respuesta y el porcentaje de inventario final en el proceso.

La información del proceso de otorgamiento de crédito comercial proviene del aplicativo de crédito del banco analizado, el cual registra la transaccionalidad de las solicitudes tramitadas, así como de las entrevistas con algunos de los ejecutores y dueños del proceso.

Modelo

Para el planteamiento del modelo se abarcan las fases 0, 1 y 2 -0. Identificación del proceso, 1. Descubrimiento del proceso y 2. Análisis del Proceso- del ciclo de vida BPM (Dumas et al., 2013):

Identificación del proceso

El proceso de otorgamiento de crédito comercial del banco analizado hace parte del macroproceso de gestión de crédito, relacionado en la cadena de valor. En cada una de las etapas generales del proceso hay condiciones o validaciones particulares; según la etapa en la que se encuentre la solicitud, las actividades puedan variar en secuencia y tiempo. Estas condiciones pueden ser:

El tipo de cliente y de operación que se está analizando.

Condiciones internas y externas del cliente, y sector económico.

Tamaño de la empresa (a mayor tamaño, más volumen de información para verificar y para el estudio del crédito).

Esquema de aprobación (instancias de comités).

Destino del crédito y garantías ofrecidas.

Gran exposición de endeudamiento en el sector financiero.

Los analistas en el área de crédito del banco analizado -sujetos del estudio para el diseño del modelo de balanceo de cargas de trabajo- están agrupados en dos grandes dependencias así:

Descubrimiento del proceso

Esta fase tiene como principal propósito entender el proceso de negocio en detalle, documentando su estado actual As-Is, el cual permite visualizar la forma como se realizan las actividades, las entradas y salidas, y en general, cómo se dan las interacciones entre los diferentes involucrados y partes interesadas, mediante diagramas de flujo representados con notación BPMN, para esta investigación se usará la notación internacional BPMN2.0 (Gutiérrez et al., 2018).

El flujo del proceso de otorgamiento de crédito en el banco analizado, consta de cuatro fases:

Asignar y validar: efectuada por los ejecutivos comerciales del banco.

Análisis del crédito: intervienen diferentes actores, tales como, un asignador de crédito, verificadores y analistas de crédito.

Decisión del crédito: intervienen los estamentos decisores (comités de crédito) y los directores de crédito de cada dependencia (Empresarial Bogotá y Empresarial Nacional).

Notificación al cliente: para habilitar este proceso se requiere que los ejecutivos comerciales del banco gestionen lo correspondiente con las áreas operativas.

Para identificar las métricas clave de desempeño en el proceso de otorgamiento de crédito, se deben considerar las etapas generales del proceso que se muestran en la figura 3.

Análisis de datos del proceso

Se identifican y analizan cuantitativa y cualitativamente los problemas del estado actual As-Is del proceso, mediante los indicadores clave de desempeño de eficiencia y eficacia. Para el análisis cualitativo, se puede usar diferentes herramientas como el de valor agregado, de causa raíz, de Pareto y el registro de problemas. Y el análisis cuantitativo se puede realizar mediante el análisis del tiempo de ciclo y la simulación del proceso (Rodríguez-Ríos & Roa-Sánchez, 2022).

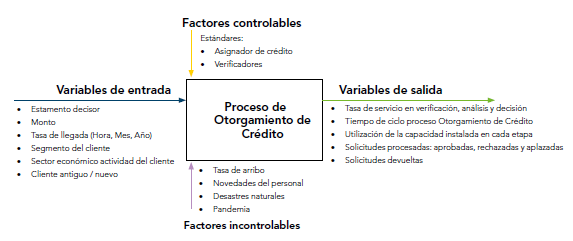

El proceso estocástico de otorgamiento de crédito consta de las variables aleatorias de entrada y salida, que son resultado de diferentes factores controlables y no controlables. En la figura 4 se representan algunas variables y factores, como el tiempo que se demora en llegar una solicitud de crédito según el tipo cliente, el tiempo que se demoran las solicitudes dentro del sistema (tiempos de servicio) y aspectos externos como desastres naturales, pandemias o cualquier evento socioeconómico que pueda influir en las salidas:

Para que los resultados de un estudio se adecúen a la realidad, los datos deben ser correctos y cumplir con estándares de calidad, por esta razón, se realiza un protocolo de depuración de la base de datos para aislar datos erróneos o cuyos valores pueden inducir a ruido o sesgos en los resultados, seguido de un análisis de entrada de las variables en Minitab® el cual se realiza para establecer su comportamiento estadístico, de tal modo que, se puede asegurar la parametrización correcta de dichas variables en el modelo propuesto.

Análisis estadístico de las variables del sistema

El análisis estadístico para determinar el tratamiento a las variables involucradas en el sistema es el siguiente:

Prueba de independencia: busca establecer la relación que existe entre el ordenamiento de una secuencia de números aleatorios, de acuerdo con el tiempo de generación, aplicado entre las variables de entrada del modelo.

Prueba de homogeneidad: se realiza con el fin de establecer si dos muestras aleatorias proceden de una misma población.

Prueba de bondad de ajuste: busca probar de manera estadística que la distribución de la frecuencia observada se ajusta con alguna distribución teórica conocida.

Análisis de regresión: este análisis hace referencia a la "cantidad de cambio" que experimenta una variable dependiente (y), con relación al cambio de una unidad de una variable independiente (x); estudia la naturaleza de la relación entre las dos variables, para establecer si son dependientes (Herrera & Becerra, 2014).

Las variables son:

• Estamento decisor: las solicitudes de crédito comercial en el banco analizado son decididas, siempre, a través de unos comités, con atribuciones diferenciadas según las características específicas de las solicitudes de crédito, previamente establecidas por políticas internas. Los comités toman la decisión definitiva del producto a otorgar (o no) a los clientes empresariales. Esta clasificación es relevante para el proceso, porque, para cada comité, los analistas de crédito deben preparar la presentación de los negocios, con esfuerzos que implican tiempos de procesamiento diferenciados según el estamento.

Las solicitudes de cada uno de los comités pueden pertenecer al grupo empresarial al que pertenece el banco analizado, lo cual implica un esfuerzo adicional por parte de los analistas para el estudio del crédito.

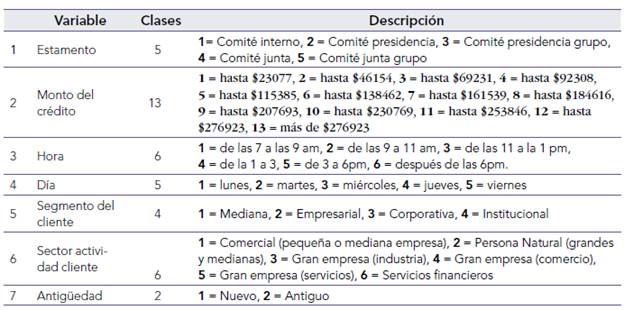

• Monto solicitado: es el valor (cifras en millones) que el cliente desea adquirir para sus productos crediticios. Dado que es una variable cuantitativa, para realizar la prueba de asociación Chi-Cuadrado, para determinar la independencia, se deben crear categorías; cabe destacar que, estas cifras tienen un algoritmo de enmascaramiento para proteger la confidencialidad de los datos y la reserva de la información del banco analizado.

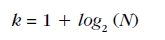

Para determinar el número de categorías o intervalos para agrupar los datos en un diagrama de frecuencia -que permita identificar el comportamiento estadístico de los datos- se aplica la regla de Sturges la cual establece que el número óptimo de intervalos k es dado por la expresión:

Donde k es el número de clases y N es el número total de observaciones de la muestra. Por lo tanto, para el análisis del monto se tiene:

• Tasa de llegada (hora, día): es el tiempo que transcurre entre la llegada de las solicitudes al área de crédito. Dado que es una variable cualitativa, se realiza la prueba de asociación Chi-Cuadrado, para determinar la independencia, considerando rangos por hora y día.

En la tabla 3 se muestra el resumen de las variables de entrada y sus clases.

Al realizar la prueba de independencia Chi cuadrado en Minitab®, se determina que las variables de entrada son independientes, o no tienen asociación, dado que P-value >=0,05.

Siguiendo el protocolo mencionado, se procede a la realización de las pruebas de homogeneidad Kruskal-Wallis en Minitab®, las cuales se realizan con las siguientes hipótesis:

H0: Cada nivel de la variable de estudio tiene medianas iguales (P-value >=0,05)

H 1 : Cada nivel de la variable de estudio tiene, al menos, una mediana diferente (P-value <=0,05)

Con base en los resultados, se concluye con un 95% de confianza que la tasa de llegada y las tasas de servicio de verificación y análisis tienen un comportamiento homogéneo con cada una de las variables de entrada del modelo, por lo tanto, son aptas para el modelo.

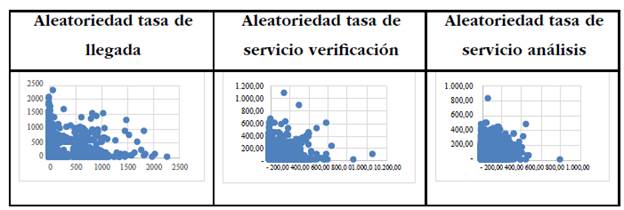

Se procede a determinar la aleatoriedad de las variables dependientes, mediante gráficos de dispersión, observando que se cumple el supuesto de aleatoriedad, como se muestra en la figura 5.

Fuente: elaboración propia, con base en datos suministrados por el banco analizado.

Figura 5 Diagramas de dispersión. Aleatoriedad de las variables dependientes del modelo

El último paso para completar el análisis de entrada de las variables del modelo es realizar las pruebas de bondad y ajuste de la tasa de llegada, la tasa de servicio de verificación y la tasa de llegada de análisis. Dado que los tiempos de servicio están diferenciados por comités, del mismo modo se efectúan estas pruebas en Minitab® para identificar la función de probabilidad que más se ajusta:

• Tasa de llegada

A continuación, se presentan los resultados de la prueba de bondad y ajuste, y la función de probabilidad con la cual se realiza el modelo:

- Comité interno: Exponencial (µ 366.6 min.) y µ 6.11 horas

- Comité presidencia: Lognormal (µ 340.5 min., σ 432.5 min.) y µ 5.7 horas, σ 7.2 horas.

- Comité presidencia grupo: Exponencial (µ 834 min.) y µ 13.9 horas

- Comité junta: Lognormal (µ 2804.7 min., σ 5926 min.) y µ 46.7 horas σ 98.7 horas.

- Comité junta grupo: Exponencial (µ 1402.9) y µ 23.4 horas.

Normalmente los problemas de teorías de colas denotan una distribución de probabilidad para la tasa de llegada de tipo exponencial, por lo cual -pese a que, para algunos comités hay funciones de probabilidad cuyo valor P puede estar mucho más cerca al 1-, para efectos del modelo, se elige sobre las otras funciones menos comunes, la función exponencial, cuyo parámetro principal es la tasa media de servicio de todos los servidores en conjunto u, que, en este caso, es la tasa media del tiempo en el que las personas ejecutan el proceso. El valor del parámetro para las etapas de verificación, análisis y decisión se estima a continuación.

Tasa de servicio verificación: consiste en el tiempo promedio que transcurre desde que una solicitud es asignada a la etapa de verificación, hasta que pasa a la siguiente etapa. Este tiempo no es una métrica de productividad individual, considera tiempos de espera y encolamiento de solicitudes.

A nivel general, la distribución de probabilidad del tiempo de servicio en la etapa de verificación, desde que la solicitud es asignada al verificador hasta que pasa a la siguiente etapa, es la siguiente:

- Comité interno: Lognormal (µ 27.5, σ 49.2)

- Comité presidencia: Lognormal (µ 29.1, σ 52.4)

- Comité presidencia grupo: Lognormal (µ 42.3, σ 78.4)

- Comité junta: Exponencial (µ 123.5)

- Comité junta grupo: Lognormal (µ 147.1, σ 163.6)

Tasa de servicio análisis: consiste en el tiempo promedio que transcurre desde que una solicitud es asignada a la etapa de análisis, hasta que pasa a la siguiente etapa. Este tiempo no es una métrica de productividad individual, considera tiempos de espera y encolamiento de solicitudes. A nivel general, la distribución de probabilidad del tiempo de servicio en la etapa de análisis, desde que la solicitud es asignada al analista hasta que pasa a la siguiente etapa, se muestra a continuación:

- Comité interno: Lognormal (µ 55.3, σ 53)

- Comité presidencia: Lognormal (µ 56.3, σ 59.1)

- Comité presidencia grupo: Lognormal (µ 71.9, σ 80.8)

- Comité junta: Lognormal (µ 51.4, σ 79.2)

- Comité junta grupo: Lognormal (µ 61.9, σ 87.4)

Así mismo, es importante tener en cuenta que los analistas pueden especializarse por segmento y sector empresarial, de tal modo que facilita la función de análisis. Por ahora, se asume que ya están especializados y que, principalmente, los comportamientos de los tiempos de servicio en esta etapa están mayormente influenciados por el estamento y la antigüedad del cliente.

Tasa de servicio decisión: consiste en el tiempo promedio que transcurre desde que una solicitud es asignada al estamento decisor, hasta que finaliza la solicitud. Este tiempo considera tiempos de espera y encolamiento de solicitudes.

- Comité interno: Lognormal (µ 26.5, σ 22)

- Comité presidencia: Lognormal (µ 66.8, σ 63.9)

- Comité presidencia grupo: Lognormal (µ 64.4, σ 59.7)

- Comité junta: Lognormal (µ 35.3, σ 53.3)

- Comité junta grupo: Lognormal (µ 35.6, σ 69.8)

Con base en lo anterior, se puede estimar el tiempo de ciclo del proceso en crédito, el cual corresponde a la sumatoria del tiempo de servicio en verificación, análisis y decisión como se muestra a continuación, en la tabla 4:

Tabla 4 Resumen tiempo de ciclo del proceso en crédito

| Métrica | Proceso | Comité interno de crédito | Comité de presidencia | Comité grupo -presidencia | Comité junta directiva | Comité grupo - junta directiva |

|---|---|---|---|---|---|---|

| Métrica en días | Verificación | 3.4 | 3.6 | 5.3 | 15.4 | 18.4 |

| Análisis | 6.9 | 7.0 | 9.0 | 6.4 | 7.7 | |

| Decisión | 3.3 | 8.4 | 8.1 | 4.4 | 4.5 | |

| Total, días | 13.7 | 19.0 | 22.3 | 26.3 | 30.6 |

Fuente: elaboración propia.

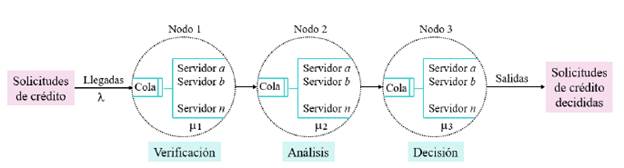

El sistema en estudio es una red de líneas de espera, en el que las solicitudes representan los clientes; los analistas y estamentos decisores son los servidores; y los eslabones del proceso (asignación, verificación, análisis y decisión) son las partes de la red.

En la construcción del modelo se plantea un esquema que refleja la dinámica completa del proceso de otorgamiento de crédito, como se observa en la figura 6, en la que se debe considerar que los analistas representan un sistema de máquinas en paralelo, compuesto por analistas que tienen un tiempo de servicio estándar con una función exponencial, según la tipología de comité de crédito recibida:

Fuente: elaboración propia.

Figura 6 Conjunto de elementos que componen el modelo a elaborar para el balanceo de cargas de trabajo de los analistas de crédito del banco analizado

Los objetivos del modelo son los siguientes:

Objetivo 1: optimizar el balanceo de cargas de trabajo a los analistas de crédito, considerando los tiempos de servicio para cada estamento decisor de las solicitudes de crédito.

Objetivo 2: maximizar el uso de la capacidad instalada de los analistas de crédito para el procesamiento de las solicitudes.

Objetivo 3: minimizar el inventario en final en las estaciones de trabajo de los analistas de crédito.

Objetivo 4: minimizar el tiempo de ciclo del procesamiento de las solicitudes de crédito.

Objetivo 5: llegar a un nivel de cumplimiento del tiempo de respuesta en crédito de al menos 80% de solicitudes atendidas en menos de 10 días hábiles.

Los supuestos que se tendrán en cuenta en el modelo serán los siguientes:

Los analistas representan un sistema de máquinas en paralelo.

Se asume un inventario inicial promedio de 30% de las solicitudes que llegan en un día, lo cual representa:

- Comité interno: 13

- Presidencia: 15

- Presidencia grupo: 4

- Junta directiva: 1

- Junta directiva grupo: 2

A continuación, se presentan las métricas de desempeño esperadas para procesar el modelo: total de solicitudes procesadas, 90% de las que ingresaron al proceso y porcentaje de utilización de capacidad instalada por analista y verificador mayor o igual a 90%. La disparidad en el porcentaje de utilización de los analistas muestra si las cargas están balanceadas o no, wip máximo el 10%

- Comité interno: 40 horas, 5 días

- Comité presidencia: 64 horas, 8 días

- Comité presidencia grupo: 80 horas, 10 días

- Comité junta: 120 horas, 15 días

- Comité junta grupo: 120 horas, 15 días

- Comité interno: 80% de solicitudes en menos de cinco días hábiles

- Comité presidencia: 80% de solicitudes en menos de 10 días hábiles

- Comité presidencia grupo: 80% de solicitudes en menos de 10 días hábiles

- Comité junta: 80% de solicitudes en menos de 15 días hábiles

- Comité junta grupo: 80% de solicitudes en menos de 15 días hábiles

En este sentido, teniendo en cuenta que el modelo es de máquinas en paralelo, pero la tasa de llegada tiene un comportamiento estocástico con variables dependientes no continuas, no aplica para ser resuelto con programación lineal, así que, se asemeja a un sistema de colas con múltiples nodos (representados por las estaciones de verificación, análisis y decisión en crédito), con varios servidores idénticos paralelos (representados por los verificadores, analistas de crédito y estamentos decisores), y una red abierta en la cual los clientes que entran al sistema, al final, salen; ver figura 7.

Fuente: elaboración propia.

Figura 7 Representación de la teoría de colas con un modelo de máquinas en paralelo

Aplicando el teorema de Jackson, para esta red de colas con R nodos, se tienen las siguientes condiciones:

• Cada nodo i consiste en c i servidores idénticos, cada uno con tiempo de servicio exponencial de tasa µ i .

• La tasa de llegada de clientes al nodo i desde fuera del sistema tiene una distribución Poisson con tasa λ i .

• Una vez terminado el proceso en el nodo i, la solicitud pasa al nodo j, en donde j = {1, 2, R} con probabilidad p ij . Para este caso, no hay probabilidad de abandono de la red de las solicitudes de crédito.

• Para cada nodo i (i = 1, 2, R), la tasa media de llegadas totales al nodo i

Con lo anterior, se procede a diseñar el modelo en un programa de simulación, para este caso se ha seleccionado el software SIMIO®. Para la construcción, se tienen en cuenta las probabilidades de asignación así:

Cada verificador tendrá igual probabilidad de recibir una solicitud de crédito, dado que son dos recursos, a cada uno le corresponde el 50% de probabilidad. Considerando la proporción por comité, se tendría una asignación a los verificadores y a los analistas, como se presenta en la tabla 5.

Tabla 5 Porcentaje de asignación de solicitudes a verificadores y analistas

Fuente: elaboración propia, con base en la información del banco analizado.

Como parte de las premisas del modelo, se considera la jornada laboral de los analistas -de 8:00 a.m. a 5:00 p.m. con una hora de almuerzo- para el balanceo de cargas de trabajo y la capacidad instalada; las actividades adicionales al estudio de crédito que los analistas realizan, son:

Relaciones grupo y comité de créditos mayores: dos horas los viernes, cuatro horas los martes, lo hacen cuatro analistas de Empresarial Nacional y tres de Empresarial Bogotá.

Cargue de tablets para comités de presidencia: cada semana, tres horas los lunes y dos horas los martes, lo hace un analista de Empresarial Nacional y uno de Empresarial Bogotá.

Cargue de tablets para comités de junta directiva: cada 15 días, tres horas los jueves y dos horas los viernes, lo hace un analista de Empresarial Nacional y uno de Empresarial Bogotá.

Digitalización de estados financieros y sellado de las páginas de los balances: 0.5 horas por semana, lo hacen todos los analistas.

Emitir certificaciones requeridas para realizar desembolsos de empresas de grupos económicos: tres horas por semana, lo hace un analista de Empresarial Nacional.

Participación en comités de crédito: 0.5 horas los lunes, miércoles y viernes, lo hacen todos los analistas, solo para comité interno.

Otras actividades: 0.5 horas por semana, lo hace un analista de Empresarial Nacional y uno de Empresarial Bogotá.

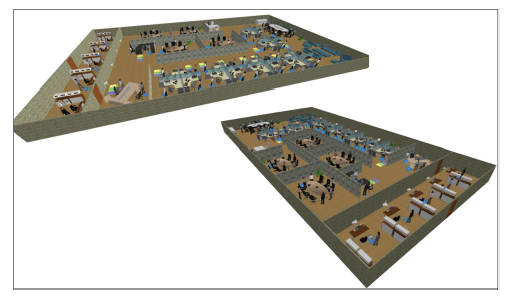

Simulación: con base en la información anterior, se construye el modelo en SIMIO®, que es un software especializado de simulación y animación 3D de flujos de procesos por eventos discretos, basado en una programación paramétrica enfocada en objetos. Se realiza el layout, como se muestra en la figura 8, y a través de la interfaz se implementa la programación de las diferentes variables de entrada, dependientes y de salida del modelo, así como las diferentes actividades y configuración de las jornadas laborales de los analistas que fueron detalladas antes.

Fuente: elaboración propia.

Figura 8 Layout vista 3d modelo de proceso actual otorgamiento de crédito en simio

Utilizando el layout, se procede a la configuración de las variables y parámetros del modelo así:

Configuración de horarios y jornadas laborales.

Tablas de asociación de tiempos de análisis y verificación para cada entidad.

Programación de entidades y asociaciones de los elementos de entrada del modelo.

Programación de servidores, para el modelo son representados por las personas que ejecutan el proceso en cada estación de trabajo. La parametrización se realiza de manera individual, para cada servidor del proceso se deben asociar los componentes.

Programación de nodo de transferencia para asignar las solicitudes procesadas por cada analista, al comité correspondiente.

Una vez completa la simulación, se ejecuta una corrida de prueba y se corrobora consistencia de resultados, verificando que el proceso se haya ejecutado correctamente. Cuando se identifican inconsistencias, se pueden implementar breakpo ints para que, paso a paso, se detecte el error y se subsane. El paso siguiente es calcular la cantidad de réplicas de simulación, con el fin de abarcar la posible variabilidad en los resultados, determinando el tamaño muestral, mediante la ecuación para datos infinitos con variables cuantitativas (Aguilar, 2005; Lozano et al., 2022) así:

Donde:

Z = para un nivel de confianza de 95%, el valor z es 1.96

e = error de estimación máximo aceptado, en este caso será un 5%

d = desviación estándar de los datos de entrada

Entonces, reemplazando los valores se tiene:

Con base en lo anterior, para abarcar las 3070 corridas, se configura un experimento en un periodo de tiempo de un año, para observar el comportamiento de las medidas de desempeño del proceso por cada estamento decisor en el sistema.

Estando ejecutada la simulación, se obtienen los resultados del modelo, los cuales se detallan más adelante. A continuación, se procede con la creación de un modelo alterno de proceso, en el cual se propone especializar a los analistas por comité, con el fin de optimizar la asignación y utilización de la capacidad instalada en el proceso. Para esto, se construye un nuevo layout con servidores que representan a los analistas de cada comité.

Para este modelo, se debe calcular la cantidad teórica de analistas, asignados al análisis de cada tipología de crédito, en un principio tomando como referencia los 21 analistas que hoy día se tienen para el proceso. En el diseño de experimentos, se puede ejecutar diferentes escenarios, de tal modo que cada escenario represente una cantidad estimada de analistas variable, para poder evidenciar la asignación óptima.

La cantidad de réplicas para este escenario es la misma que la calculada para el escenario actual, que corresponde a 3070 corridas. Al realizar la primera corrida, se puede evidenciar un primer escenario y, a partir de estos resultados, plantear otros escenarios variando la cantidad de analistas por cada comité, para comparar el efecto de esta variación en los resultados. Esta variación se configura teniendo en cuenta la holgura de la capacidad instalada identificada en la primera corrida, así como un nuevo cálculo teórico según los estándares de proceso.

Resultados

La complejidad del proceso de otorgamiento de crédito está dada por las numerosas variables que afectan el comportamiento de los indicadores del proceso. Para el modelo actual se evidencia un desbalanceo de cargas de trabajo que repercute en el 52 % de los analistas con sobrecarga, una holgura considerable para el 29 % de los analistas y únicamente el 19 % de analistas tiene una carga de trabajo balanceada.

Para alcanzar el escenario 5, la propuesta final, fue necesario desarrollar varios escenarios utilizando este nuevo modelo. De esta manera, se logró obtener una asignación de recursos en cada grupo de comités, que mejoró el equilibrio de cargas, aunque no se optimizó por completo. Este enfoque también tuvo un impacto significativo en los indicadores de tiempo de ciclo, wip y la capacidad instalada, lo que garantizó una distribución de carga de trabajo más efectiva, que es el objetivo principal de este proyecto. Esto se debe a que, al abordar un problema multiobjetivo, se obtiene una frontera eficiente de posibles soluciones, lo que significa que no es posible optimizar todos los objetivos simultáneamente, pero sí acercarse a escenarios más eficientes.

Estas iteraciones fueron construidas de manera empírica teniendo en cuenta los resultados de las iteraciones anteriores y, si bien se puede continuar iterando mediante otros escenarios -como lo plantea la búsqueda de tabú, incluso automatizando estas iteraciones mediante modelos híbridos semiheurísticos que abarcan programación de procesos estocásticos-, los resultados obtenidos ofrecen una alternativa viable y confiable para los objetivos trazados.

Es importante precisar que, reducir la cantidad de analistas requeridos para el proceso, no implica una reducción de planta, sino que se amplía la capacidad para atender las expectativas de crecimiento del negocio y da la posibilidad de reorganizar las actividades que ellos realizan.

En la ejecución del proceso, pudo haber variables no controlables que no pudieron ser representadas en la simulación, por esto, cuando se realiza la validación del modelo se asume un nivel de confianza del 95%, pues, pese a las circunstancias externas que en un momento dado pueden influenciar los resultados de los indicadores, al menos todas las variables controlables quedaron aplicadas, y se aseguró que tienen un sustento estadístico robusto y metódico el cual se desarrolló mediante el análisis de las variables de entrada en el software Minitab®.

Para llegar al modelo definitivo propuesto, se requiere considerar diferentes escenarios. Como se mencionó en el apartado anterior, al observar el comportamiento de tres escenarios con capacidades instaladas diferentes, se planteó un escenario adicional y, si bien optimizaba la utilización de los recursos, se evidenciaba un deterioro significativo en los tiempos de ciclo del proceso; entonces, se configuró un escenario más para llegar nuevamente a cifras de tiempo de ciclo mejoradas, utilizando una capacidad, quizás no óptima, pero sí que permitiera realizar el proceso con menor cantidad de analistas, que en todo caso representa una mayor eficiencia.

En resumen, en la tabla 6 se muestra los resultados de los diferentes indicadores de proceso, con el escenario propuesto; demostrando que el modelo planteado mejora significativamente la eficiencia del proceso.

Tabla 6 Comparativo de indicadores escenario actual respecto al propuesto

| Indicador | Situación actual | Escenario propuesto |

|---|---|---|

| Tiempo de respuesta | Cumplimiento general de 30% aprox. | Cumplimiento general del 100% |

| wip | 30% promedio | 1.3% promedio |

| Cantidad de analistas | 21 | 12 |

| Uso de capacidad | 116.07 | 67.9 |

| Sin cargas de trabajo homogéneas | Con cargas de trabajo homogéneas |

Fuente: elaboración propia.

Con base en lo anterior, se observa un tiempo de ciclo y un wip que cumple con las métricas esperadas del proceso y, pese a que los indicadores de utilización de capacidad instalada se encuentran por debajo del 90%, se logra ejecutar el proceso con un menor número de analistas.

Esta última configuración tiene 12 analistas para el proceso -los analistas de cada comité se concentran exclusivamente en actividades de estudio de crédito-, con sus respectivas jornadas laborales y un capacity fijo que contiene las actividades mostradas en el aparte anterior.

Validación del modelo

La validación del modelo se realizó a nivel estadístico, aún no se ha implementado la propuesta en el banco analizado.

En esta validación, teniendo en cuenta que se realizan 3 070 corridas para analizar el comportamiento de la medida de desempeño, se tiene como referencia el teorema de Chebyshev, el cual plantea que al menos [1-(1/er2)]x100 de datos de una muestra deben caer dentro de a (desviaciones estándar de la media) y que, matemáticamente, los valores menores o iguales a 1 no son válidos para este cálculo.

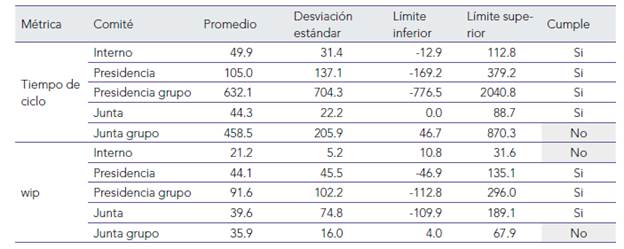

Se aplica el teorema de Chebyshev con un nivel de confianza de 95 %. Los resultados se muestran en la tabla 7:

Las hipótesis para corroborar la validez del modelo son las siguientes:

H0: Con el modelo de asignación de cargas propuesto, se mejora la medida de desempeño de tiempo de ciclo del proceso, lo cual repercute en una mayor cantidad de créditos atendidos en el sistema y menor nivel de inventario.

H1: Se rechaza H0

Se concluye, con un 95 % de confianza, que el tiempo de ciclo que se obtuvo -a partir de las corridas y réplicas realizadas en SIMIO®- demuestra que el sistema sí está siendo representado por el modelo porque cumple los porcentajes promedio de cumplimiento de tiempo de ciclo para los comités interno, de presidencia y presidencia grupo y el promedio de wip para los comités interno, de presidencia, presidencia grupo y junta.

Discusión

En la revisión de la literatura no se encontró estudios que abordaran el proceso de otorgamiento de créditos, desde una perspectiva orientada a la Gestión de Procesos de Negocio (BPM). Por lo tanto, en lugar de ello, se recurrió a investigaciones similares que se centran en la mejora de procesos, así como en aquellos procesos relacionados, como las tarjetas de crédito o el análisis de balances de cargas y la reingeniería de procesos en el sector bancario. A raíz de esta carencia en la literatura científica, se considera que esta investigación aporta un valor innovador, ya que combina estos aspectos de manera única, que hasta el momento no se ha abordado.

Ahora bien, el estudio de Eke y Achilike (2014), y la presente investigación comparten conceptos clave relacionados con la mejora de procesos y la eficiencia organizacional. Ambos resaltan la influencia de múltiples variables y factores críticos en los indicadores, así como la importancia de cumplir con las expectativas del cliente final, para respaldar la promesa de valor de la organización. Además, ambos estudios enfatizan la búsqueda de eficiencia y equilibrio, tanto en el tiempo de ciclo como en el trabajo en proceso (wip) y la capacidad instalada, al considerar diversos factores.

En ambas investigaciones se plantea iteraciones y escenarios múltiples para encontrar soluciones eficientes. Sin embargo, existen diferencias notables en la aplicación específica de estos conceptos, el enfoque en tecnología, la comunicación con los empleados y los aspectos relacionados con la validación del modelo.

No obstante, es importante señalar que el enfoque de Islam y Daud (2012) difiere sustancialmente del enfoque presentado en este estudio. Mientras que su metodología se basa en un enfoque cualitativo que emplea herramientas como el análisis FODA y el diagrama SIPOC (Supplier, Input, Process, Output, Control), este estudio se apoya en un enfoque predominantemente cuantitativo, que se basa en la simulación y en el análisis estadístico de datos de entrada para crear un modelo que se asemeja más a la realidad del proceso.

A pesar de estas diferencias metodológicas, es interesante destacar algunas similitudes; ambos enfoques consideran la exploración de múltiples escenarios con diferentes capacidades instaladas, lo que refleja la importancia de evaluar alternativas. Además, en ambos casos, se optó por un escenario que, si bien no ofrece la optimización máxima, genera resultados más favorables en términos de variables de resultado.

Por último, es relevante mencionar que existe una brecha entre países desarrollados y en vías de desarrollo, en cuanto a la implementación de prácticas de gestión de calidad total, estrategia Seis Sigma, gestión de procesos de negocio y mejores prácticas. Esta disparidad es una realidad que también se refleja en nuestro país, donde solo las grandes empresas han comenzado a adoptar estrategias tecnológicas en sus procesos, como la gestión de procesos empresariales BPM.

En el estudio realizado por Levary y Renfro (1991) se aplicaron técnicas de balanceo de líneas de producción Assembly Line Balancing (ALB) específicamente en el contexto de operaciones de préstamos a plazos en bancos comerciales. Tanto este estudio como el que estamos presentando comparten similitudes notables. Ambos reconocen la complejidad inherente al proceso analizado, así como la problemática asociada al desbalanceo de cargas de trabajo entre los funcionarios. Además, ambos estudios se enfocan en el uso de técnicas de optimización para abordar eficazmente este desbalanceo.

Un punto en común en los resultados obtenidos es la destacada mejora en los indicadores de rendimiento observada en los bancos analizados. Es importante señalar que ambos estudios reconocen la naturaleza multiobjetivo de la optimización, admitiendo que puede ser desafiante optimizar todos los objetivos de manera simultánea. Sin embargo, es importante resaltar una diferencia clave entre ambos: mientras que el estudio original de Levary y Renfro (1991) no planteó la utilización de escenarios para evaluar alternativas de solución, este estudio está explorando activamente diferentes escenarios como parte integral de su enfoque de optimización.

Conclusiones

El enfoque BPM es fundamental para realizar el diagnóstico y análisis de un proceso, para llegar metodológicamente a establecer el foco de atención del proceso, y facilita su modelamiento y entendimiento. Es totalmente complementario a las herramientas de análisis de operaciones y de simulación.

Para abordar un problema de balanceo de cargas de trabajo, las herramientas de simulación son idóneas, dado que permiten identificar los cuellos de botella y crear diferentes escenarios para un proceso, de tal modo que se obtienen alternativas que brindan a la empresa posibilidades de obtener mayores eficiencias al introducir un cambio en los procesos.

Es importante realizar el análisis de entrada de las variables que componen el modelo y asegurar la realización de las pruebas estadísticas, para que el modelo sea fiel a la realidad. Al representar un modelo de un proceso, también es indispensable contar con el detalle de las operaciones de los procesos y sus tiempos, los cuales deben ser corroborados mediante un estudio de tiempos y movimientos. Para este caso, se cuenta con las cifras suministradas por el banco analizado, partiendo de la premisa que en el banco se lleva un método de estimación de estándares y tiempos adecuado.

En el banco analizado, el proceso de otorgamiento de crédito tiene indicadores de utilización de capacidad instalada que están por debajo de un uso eficiente de recursos y es notable la disparidad de cargas de trabajo de los analistas de crédito en el día a día. Si bien el proceso es complejo, al plantear un modelo alterno, en el cual los analistas estén especializados según el comité de crédito, el resultado de la simulación es que no se logra optimizar del todo el indicador de uso de capacidad instalada, pero se obtienen mejores resultados a nivel general -al igual que para los otros indicadores objeto del estudio, como el inventario en proceso y la cantidad de solicitudes procesadas- teniendo unas cargas de trabajo más homogéneas e incluso mejorando la cantidad de analistas requeridos para la ejecución del proceso.

Dado que el modelo propuesto impacta la totalidad de la planta que se requiere para ejecutar el proceso, se debe considerar que, con la misma cantidad de analistas disponibles para el proceso actualmente, podrían atenderse más solicitudes, lo cual beneficiaría el crecimiento del negocio sin un incremento sustancial en el costo de colocación.

Para trabajos futuros que puedan dar continuidad al modelo presentado, se sugiere incorporar a la simulación variables, tales como, la influencia en el tiempo de servicio de los analistas cuando un cliente es nuevo o antiguo y el porcentaje de devoluciones y reprocesos del sistema, que en este trabajo no se simularon.

Así mismo, es importante complementar la validación interna y externa del modelo, poniendo en práctica una prueba piloto en sitio, con los analistas de crédito, de tal modo que pueda llevarse a cabo el escenario propuesto simulado y mejorar los indicadores al proceso.

También se pueden aplicar modelos híbridos semiheurísticos para automatizar las iteraciones y los nuevos escenarios a configurar en el modelo, que pueden acercarse más a la eficiencia de este problema complejo, para un proceso estocástico multiobjetivo de otorgamiento de créditos comerciales.