Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.2 no.3 Bogotá July/Dec. 2000

LA DISYUNTIVA DE LA DEUDA PÚBLICA: PAGAR O SISAR

PUBLIC DEBT DISJUNCTIVE: PAY OR EXCISE

Antonio Hernández Gamarra*

Luis I. Lozano Espitia

Martha Misas Arango

* Los autores son respectivamente, miembro de la Junta Directiva, Jefe de Sector Público y Econometrista de la Unidad de Investigación de la Subgerencia de Estudios Económicos del Banco de la República. Los autores agradecen los comentarios de Sergio Clavijo, Leonardo Villar y Luis Bernardo Flores y, así mismo, la colaboración en la preparación de las cifras a Miguel Gómez y Néstor Espinosa. Finalmente, el análisis y opiniones contenidos en este trabajo son de su exclusiva responsabilidad y no comprometen a la Junta Directiva del Banco de la República.

RESUMEN

[Palabras clave: deuda pública, déficit fiscal, política monetaria, banco central, JEL: E52, E58, H62, H63]

Este trabajo contribuye al debate sobre la deuda del gobierno nacional. Pregunta si el gobierno debe sisar el pago de la deuda mediante más inflación o pagarla según lo estipulado, y argumenta que lo más deseable, desde un punto de vista económico y social, es el cabal cumplimiento de las obligaciones del Estado. La primera sección describe la evolución de las principales variables fiscales del gobierno nacional en los últimos diez años. La segunda presenta varias simulaciones para analizar los factores que han determinado el acelerado crecimiento del pago de los intereses. La sección final examina las propuestas que buscan reducir la deuda mediante emisión monetaria y discute algunas de sus posibles consecuencias.

ABSTRACT

[Key words: public debt, fiscal deficit, monetary policy, central bank, JEL: E52, E58, H62, H63]

This paper contributes to the debate regarding national government debt. It asks if government should excise public debt through inflation or pay it as it was stipulated, and argues that, from an economic and social point of view, what is desirable is the just fulfillment of State obligations. First section describes the evolution of national government finances over the last ten years. Second section shows different simulations to analyze the determinants of interest payments. Final section examines proposals that seek to reduce public debt though monetary emission and discusses some of its possible consequences.

INTRODUCCIÓN

Para contribuir al debate acerca de si el gobierno nacional debe sisar el pago de la deuda pública o pagarla tal como la ha pactado, este trabajo argumenta que lo más deseable, desde un punto de vista económico y social, es el cabal cumplimiento de sus obligaciones.

El camino para sisar la deuda es el de tasas de inflación mayores a las esperadas por los agentes económicos1. Para pagarla, la vía es una política macroeconómica que lleve al equilibrio de las finanzas públicas a tasas de interés moderadas y estables.

Esa doble condición subraya que a la explicación del pago de los intereses concurren, de un lado, la política fiscal y, de otro, la política monetaria. Y que para la claridad del debate sobre si la deuda debe pagarse o rescindirse parcialmente –y sobre todo para la búsqueda de las soluciones más apropiadas– es necesario cuantificar la incidencia que una y otra han tenido a lo largo de los últimos años.

Este trabajo demuestra que el explosivo crecimiento del pago de los intereses de la deuda por parte del gobierno nacional es el resultado, en muy buena parte, del exceso de gasto público, en relación con los ingresos gubernamentales, y menos el producto de una política monetaria rígida.

La deuda del sector público incluye la del gobierno nacional, la de las entidades descentralizadas y la de los gobiernos territoriales. Para obtener el valor neto de esa deuda es necesario evitar las dobles contabilizaciones, lo cual resulta un trabajo particularmente difícil por la escasa disponibilidad de información estadística. Por esto2 el trabajo restringe el análisis a la deuda del gobierno nacional central3, sin que ello le reste validez a las conclusiones.

Además de esta introducción el trabajo consta de tres secciones. En la primera de ellas se analiza la evolución de las variables que caracterizan el desenvolvimiento de las finanzas del gobierno nacional en los últimos años. En la segunda, mediante distintas simulaciones, se pondera el peso que esas variables tienen como factor explicativo del valor de los intereses. Finalmente, en la tercera sección se hace un examen de las propuestas encaminadas a reducir la deuda por la vía de la emisión y se ponen de presente algunas de las consecuencias que se derivarían si se prosiguiese ese curso de acción.

DÉFICIT, DEUDA, INTERESES

Cinco hechos fundamentales caracterizan el desenvolvimiento de las finanzas del gobierno nacional entre 1990 y 1999:

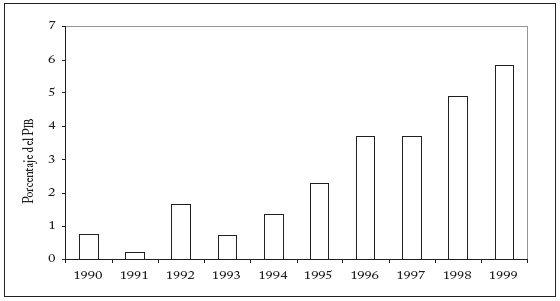

– Un creciente exceso de gastos sobre los ingresos y, por lo tanto, un déficit fiscal en constante aumento (Gráfico 1).

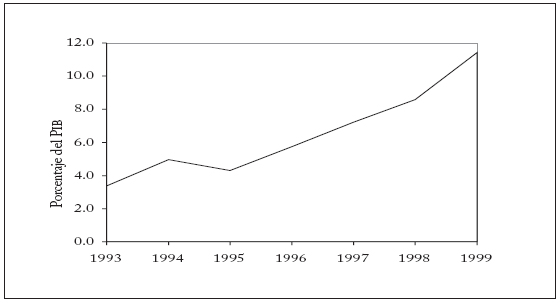

– Un aumento de las necesidades de financiación (Gráfico 2), no obstante la política explícita de financiar el desbalance fiscal de la nación con la venta de algunos activos, mediante su privatización.

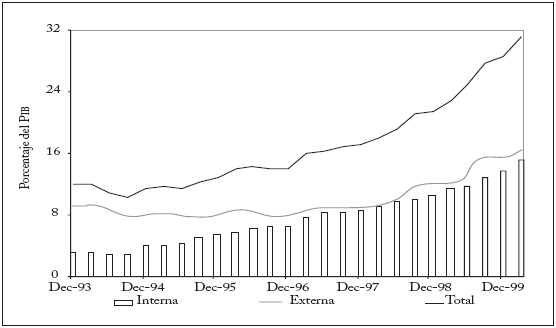

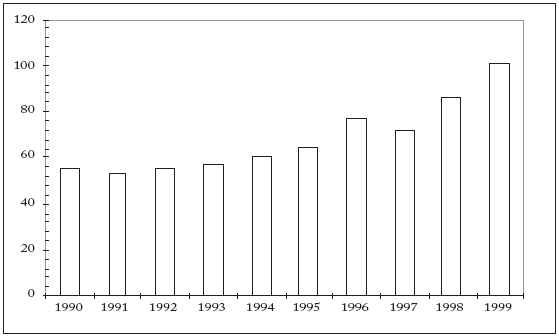

– Un acelerado incremento de la deuda del gobierno nacional, tanto interna como externa (Gráfico 3).

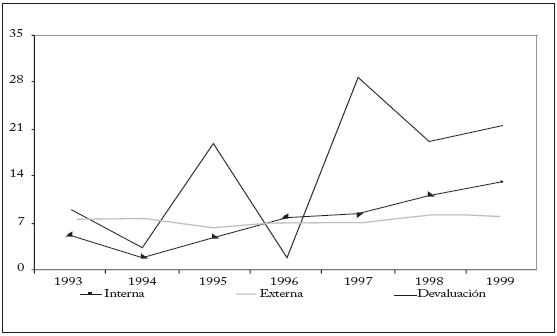

– Una tendencia creciente de la tasa de interés real (implícita4) pagada por el gobierno nacional por la deuda interna, una relativa estabilidad en la tasa externa (implícita) pagada por la deuda externa y una devaluación creciente en el período 1997-1999 (Gráfico 4), que afecta el valor en pesos de los intereses de esta última.

- Un margen de maniobra para asignar el gasto, sin recurrir al déficit, cada vez menor (Gráfico 5).

Gráfico 1

Déficit del Gobierno Nacional Central

Gráfico 2

Requerimientos de financiamiento total del Gobierno Central

Gráfico 3

Deuda del Gobierno Nacional Central

Gráfico 4

Evolución de las tasas de interés de la deuda del Gobierno Nacional

Gráfico 5

Gastos obligatorios del Gobierno Nacional

(Como porcentaje de los ingresos corrientes)

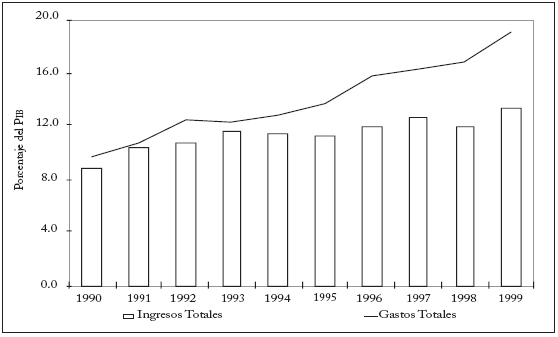

Gráfico 6

Ingresos y pagos totales del Gobierno Nacional

Respecto al primero de estos hechos es bien sabido que, pese a numerosos cambios en la legislación5, los ingresos del gobierno nacional, que crecieron 2.4 puntos del PIB entre 1990 y 1995, se estancaron desde entonces alrededor del 12% del PIB, salvo el circunstancial incremento de 19996 (Gráfico 6). Al tiempo, el gasto total con relación al PIB se duplicó entre 1990 y 1999 al pasar del 9.6% del PIB al 19.1% del PIB, según se observa en dicho gráfico.

Como resultado, el déficit fiscal del gobierno nacional, que en promedio fue inferior al 1.2% del PIB entre 1990 y 1995, se elevó a cerca del 4% del PIB en cada uno de los años 96 y 97, alcanzó casi el 5% del PIB en 1998 y terminó cerca del 6% del PIB en 1999 (Anexo 1).

Como muestra el Cuadro 1, durante algunos de estos años el gobierno nacional recurrió de manera importante a la venta de algunos activos para financiar el gasto público.

Cuadro 1

Ingresos por privatizaciones y concesiones del Gobierno Nacional

Miles de millones de pesos y porcentaje del PIB

Fuente: CONFIS.

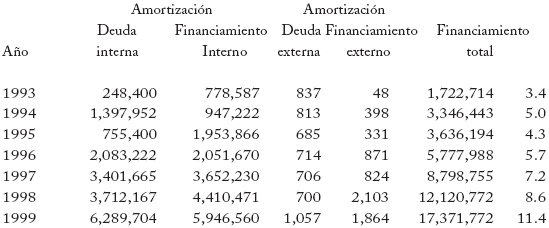

Pese al alivio que los ingresos por privatizaciones representaron para las necesidades de financiamiento, éstas se incrementaron en términos nominales en cerca de diez veces entre 1990 y 1999, y se multiplicaron por casi 3.5 veces en relación con el PIB en ese mismo período, tal como se señala en el cuadro 2.

El financiamiento interno está medido por el incremento en la deuda interna y por lo tanto equivale al déficit fiscal menos el financiamiento de éste a través de la venta de activos o las disminuciones de portafolio del gobierno. De manera análoga se calcula el financiamiento externo.

En un período fiscal dado, las necesidades de financiamiento están constituidas por la parte del déficit no financiado con la venta de activos o las disminuciones del portafolio, más las amortizaciones de la deuda (interna y externa). Pues si bien estas últimas no cuentan como gasto corriente ni incrementan el saldo de lo debido, constituyen compromisos de pago y deben ser financiadas con la contratación de nuevas obligaciones. Como se evidencia de la información contenida en el cuadro 2, las necesidades de financiamiento han sido crecientes debido tanto al aumento de las amortizaciones como al crecimiento del déficit fiscal no financiado por la venta de activos.

Cuadro 2

Necesidades totales de financiamiento del Gobierno Central

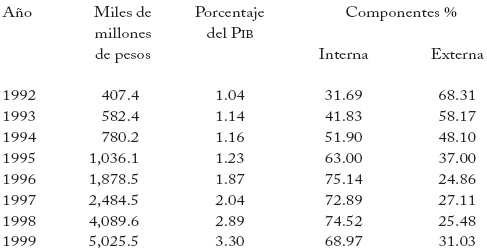

Como consecuencia de los déficits fiscales de la década del 90, y de la forma como se financiaron los mismos, el saldo de la deuda del gobierno nacional pasó del 12% del PIB en 1990 al 17% del PIB en 1997. O sea, menos del 1% en promedio por año en el incremento de la razón deuda a PIB. Durante 1998 y 1999 esa relación se incrementó en la aterradora tasa del 5.7% del PIB cada año, pues a fines de 1999 la razón deuda a PIB ya alcanzaba el 28.4%.

Para decirlo de otro modo, entre 1990 y 1997 el gobierno nacional tardó siete años para aumentar su deuda en un valor equivalente a la mitad de sus ingresos corrientes anuales, mientras que entre 1998 y 1999 el incremento superó el valor de sus ingresos corrientes durante este último año. La explosión de la deuda es un fenómeno relativamente reciente y ello sin tomar en consideración que las cifras de este análisis no incluyen el pagaré que emitió el gobierno en 1999 para cuadrar el balance del Banco Agrario luego de la liquidación de la Caja Agraria, ni la deuda a cargo del gobierno nacional como consecuencia de la privatización de CORELCA, ni los papeles emitidos por FOGAFÍN, para capitalizar la banca pública, que en estricto sentido es una obligación del gobierno nacional.

En cuanto a su composición, el Anexo 2 muestra que la deuda interna ha venido ganando participación como porcentaje de la deuda total ya que en 1992 representaba una quinta parte de la misma y en la actualidad constituye casi el 50%. Como también puede verse en el Anexo 2, la deuda externa en dólares empezó a crecer rápidamente a partir de 1997 y su valor en pesos se ha incrementado notoriamente, como consecuencia además de la devaluación de la moneda nacional.

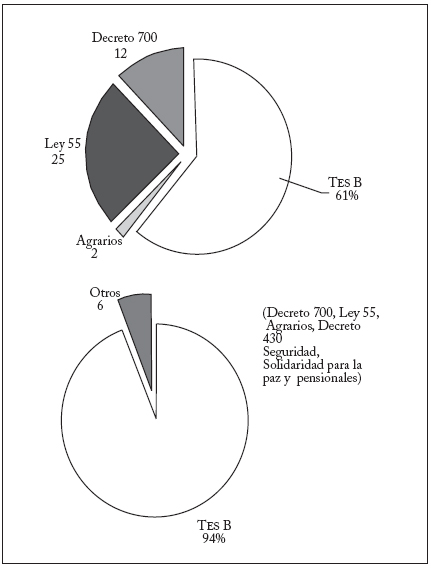

Gráfico 7

Composición de la deuda en bonos del Gobierno Nacional

Al tiempo que se sustituyó deuda externa por deuda interna, la estructura de esta última sufrió una modificación radical. En 1993, el 61% de la deuda interna correspondía a TES B y el 39% restante a otro tipo de bonos7. En 1999, la participación de estos últimos era insignificante, pues los TES B pasaron a representar el 94% del total de la deuda del gobierno nacional (Gráfico 7).

Durante el año 2000 la deuda interna en TES continuó creciendo y en junio llegó a 25.1 billones, de los cuales 16.5 billones estaban en poder de otras entidades del sector público incluido el Banco de la República, como se explica más adelante.

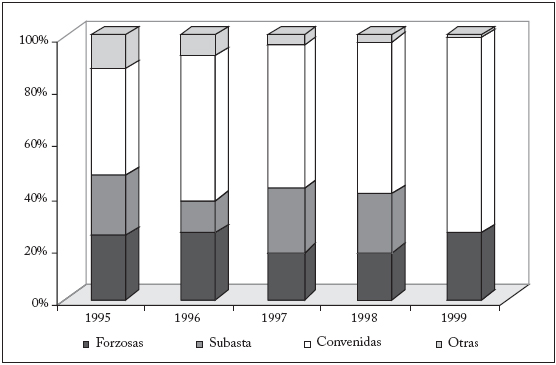

La modalidad de colocación de los títulos TES B también ha cambiado en los últimos años. Entre 1995 y 1999 las colocaciones convenidas pasaron del 40% al 74%. Estas colocaciones se acuerdan con otras agencias del Sector Público, como el ISS, ECOPETROL, TELECOM, y sus tasas de rendimiento pueden ser fijas o variables. Las colocaciones forzosas, el 24% en 1995, desaparecieron en 1999. Las colocaciones por subasta se han mantenido alrededor del 23%, con un ligero aumento en 1999 (Gráfico 8).

Gráfico 8

Títulos de Tesorería TES B

Al igual que la deuda interna, la deuda externa también se modificó de manera importante en su estructura. Los prestamistas privados, en particular la banca comercial y los tenedores de bonos, pasaron de poseer un 39% de la deuda externa colombiana en 1991, a tener el 61% de la misma en 1999. Cambio en la composición de la deuda que tiene enormes implicaciones hacia el futuro, como también se discutirá más adelante.

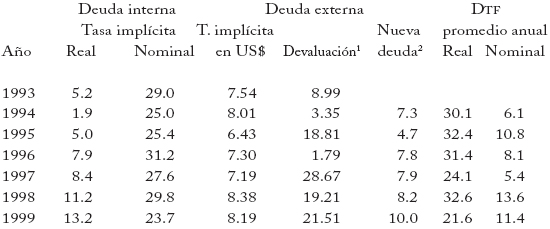

En cuanto a la evolución de las tasas de interés, de la información contenida en el cuadro 3 se desprenden los siguientes hechos:

a. Un crecimiento sostenido, a partir de 1996, de la tasa efectiva real (la tasa implícita) pagada por la deuda interna.

b. Un incremento, a partir de 1996, de la tasa real anual promedio de colocación de TES.

c. La relativa estabilidad de la tasa implícita pagada por la deuda externa, con lo cual el costo en pesos de ésta viene a quedar determinado principalmente por la variación del tipo de cambio.

d. Luego de la baja de 1995, un alza sostenida en la tasa promedia pagada por la nueva deuda externa contratada, como consecuencia del endurecimiento de las condiciones en los mercados internacionales, lo cual también se refleja en el alza de los spreads de la deuda externa a partir de la crisis asiática y en particular luego de la moratoria de la deuda Rusa a mediados de 1998.

Cuadro 3

Tasas de interés pagadas por el Gobierno Nacional

1 Devaluación anual fin de período.

2 Tasa de interés promedio pagada por la contratación de la nueva deuda externa.

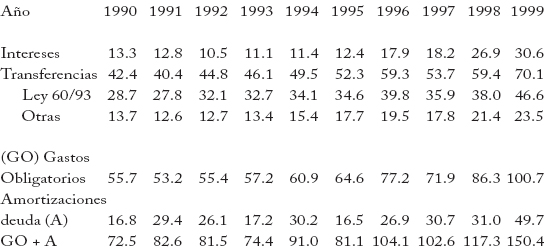

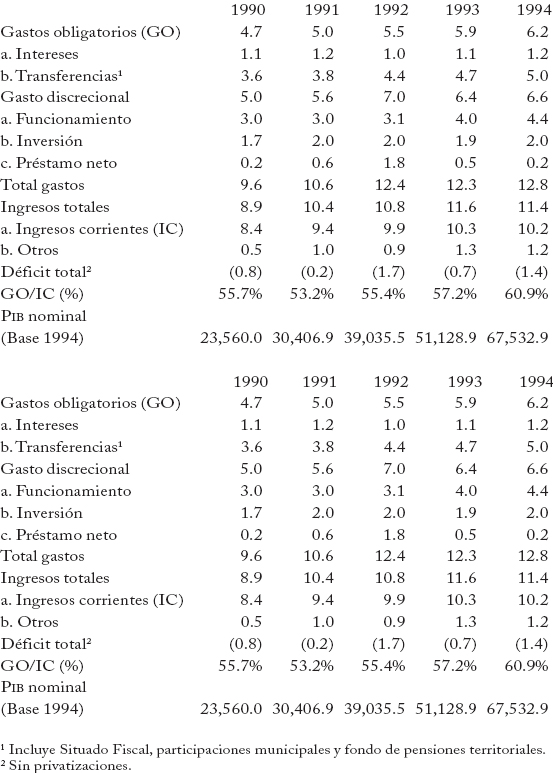

En relación con el margen de maniobra del gobierno para reducir sus gastos, es útil clasificar estos últimos entre aquellos que tienen un carácter obligatorio y aquellos que son de naturaleza discrecional, pues esa clasificación permite tener una idea clara de las restricciones que enfrenta el gobierno para ese propósito.

Los gastos obligatorios son los que se deben pagar en virtud de las disposiciones constitucionales y legales8 o como producto de los compromisos ineludibles para honrar el servicio de la deuda pública por intereses y amortizaciones de capital.

Los gastos discrecionales, por su parte, son aquellos que desde el punto de vista normativo el gobierno y el congreso pueden fijar en la ley de presupuesto sin modificaciones legales previas, y por consiguiente son en teoría los de más fácil reducción.

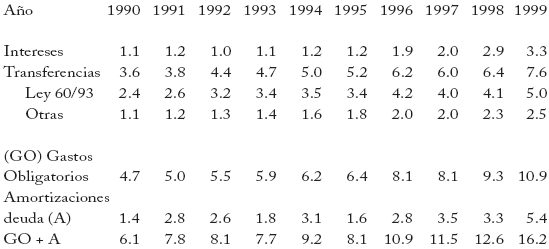

Las cifras del cuadro 4 indican que durante 1999 el gobierno nacional debió contratar deuda por un valor equivalente al 50.4% de sus ingresos corrientes para pagar las deudas anteriores (las amortizaciones), para cubrir sus gastos obligatorios.

Cuadro 4

Inflexibilidad del gasto del Gobierno nacional como porcentaje de los ingresos corrientes

La relación entre gastos obligatorios e ingresos corrientes de la nación es un indicador de la inflexibilidad del gasto, por cuanto muestra el porcentaje de esos ingresos que está preasignado. El porcentaje restante, es decir, la relación entre pagos discrecionales e ingresos corrientes indica el margen de maniobra con que cuenta el gobierno para pagar sus funciones básicas, suponiendo que pueda financiar las amortizaciones de la deuda y que no incurra en déficit.

Sin considerar las amortizaciones, en 1992 los pagos obligatorios representaban el 55.4% de los ingresos corrientes de la nación. Desde entonces, esa razón se ha incrementado en forma manera creciente y sistemática hasta el punto que para 1999 los gastos obligatorios superaron el total de esos ingresos (100.7% de los mismos). Así, aún si cesara en todas sus funciones el gobierno nacional tendría un déficit, lo cual señala que aun antes de cubrir su funcionamiento, el gobierno nacional debe endeudarse para pagar parte de los gastos que le manda la Constitución y la ley.

Como se aprecia en el cuadro 5, al escaso margen de maniobra del gobierno nacional para asignar su gasto contribuyen en orden de importancia las transferencias territoriales que crecieron 2.6% del PIB entre 1990 y 1999, el pago de los intereses que se incrementó en 2.2 puntos del PIB en ese mismo período, y el resto de las transferencias que lo hizo en 1.4% del PIB.

Cuadro 5

Inflexibilidad del gasto del gobierno nacional

(Como porcentaje del PIB)

Se puede decir entonces que no sólo el proceso de descentralización fiscal, como tal, ha introducido rigideces en el manejo del gasto público sino que a ello también han contribuido las reformas asociadas de la seguridad social y el muy dinámico incremento de los intereses de la deuda pública.

Hasta épocas muy recientes pocos entendidos habían sugerido que para recuperar el margen de maniobra en la asignación del gasto era preciso reducir el pago de los intereses deus ex machina, puesto que el debate se había centrado bien en el examen del financiamiento del proceso de descentralización o bien en la reducción de las funciones y el tamaño del gobierno central, mediante reducciones de lo que en este trabajo se llama el gasto discrecional.

En las últimas semanas algunos analistas vienen sugiriendo que el manejo fiscal debe propender por una rebaja sustancial del pago de los intereses mediante políticas de emisión del Banco de la República. La base de esa propuesta tiende a sustentarse en que la política monetaria ha aumentado el servicio de la deuda y, por ende, el gasto público y el déficit fiscal.

La siguiente sección muestra que ese pretendido canal que va de la política monetaria a la política fiscal carece de sustento empírico en el caso colombiano. El análisis de los datos patentiza que el elemento que más pesa en la explicación del pago de los intereses de la deuda es el nivel que ésta ha adquirido y no tanto el alza relativa de las tasas de interés. Dicho de otra manera, la lectura correcta es una que va del déficit a la deuda y luego al pago de los intereses y no al revés, como de un tiempo a esta parte, se viene pretendiendo.

EXPLICACIONES DEL CRECIMIENTO DE LOS INTERESES

Como se vio en la sección anterior, en los últimos años el gobierno nacional ha tenido notorias dificultades para manejar la política fiscal. Dificultades que han aumentado en la medida en que los faltantes de caja se han financiado con crecientes emisiones de deuda. Lo cual, conjuntamente con la elevación de la tasa de interés pagada por el gobierno nacional, ha conducido a un pago creciente de intereses.

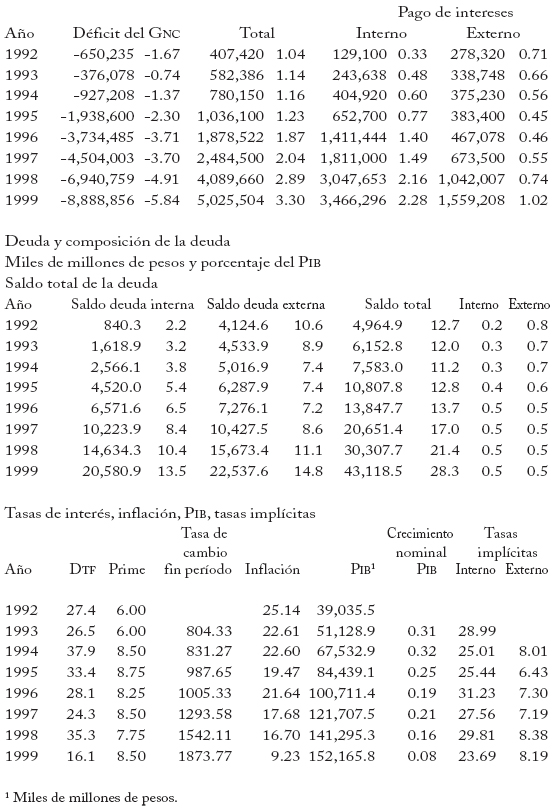

El cuadro 6 muestra la evolución del pago de los intereses de la deuda del gobierno nacional en pesos corrientes y como porcentaje del PIB. Al tiempo que indica la importancia relativa de los intereses internos y externos dentro del total9.

Cuadro 6

Evolución del pago de intereses

Como se puede observar, entre 1992 y 1999 el pago de intereses en términos nominales se multiplicó por 12, en relación con el PIB creció en 2.2%, al tiempo que se dio una recomposición mediante la mayor significación del pago de los intereses internos, lo cual solamente se vino a revertir, parcialmente, en 1999.

En esta sección, mediante tres tipos de simulaciones, se trata de contestar la pregunta sobre los factores que han determinado ese acelerado crecimiento en el pago de los intereses.

Las primeras de estas simulaciones muestran cuál hubiese sido la evolución del pago de los intereses si se hubiesen proseguido políticas de endeudamiento del gobierno más moderadas que las observadas y las tasas de interés hubiesen sido iguales a las que efectivamente se pagaron. De esta manera, por contraste, se determina el papel que han jugado los déficits fiscales y el endeudamiento en el crecimiento del pago de los intereses.

En el segundo grupo de simulaciones se mantienen los déficits primarios y la acumulación de deuda iguales a los que efectivamente se observaron y se simulan tasas de interés inferiores a las pagadas por el gobierno, de tal manera que sea factible discernir el peso que en el pago de los intereses tiene la tasa de interés.

El tercer grupo de simulaciones consiste en un ejercicio de descomposición contable del pago de los intereses como porcentaje del PIB, que es útil en la medida que le asigna a cada variable, que determina directamente esa razón, el peso que le corresponde.

FACTORES QUE DETERMINAN EL PAGO DE LOS INTERESES

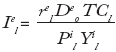

Tautológicamente, los intereses que se pagan en una vigencia (It) son iguales al producto de la tasa de interés promedio ponderada pagada en esa vigencia y el saldo promedio de la deuda en ese mismo período. Expresión que para simplificar puede aproximarse por el producto entre la tasa de interés promedio del respectivo período (rt) y el saldo de la deuda vigente al final del período anterior (Dt).

Parte de esos pagos por intereses se efectúa por las acreencias internas y parte por las acreencias del exterior, en cuyo caso es necesario tener en consideración la tasa de cambio (TC) para hacer las correspondientes adiciones.

De esta manera:

donde el superíndice denota lo correspondiente a los pagos (o deudas) internas o externas y el subíndice el período de referencia.

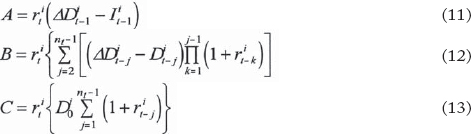

Como por definición el saldo de la deuda en t–1 es igual al saldo de la deuda en t–2, más la parte del déficit primario financiado con deuda en t–110, más el pago de los intereses financiado con nueva deuda en t–1, es posible obtener una fórmula que muestre la acumulación de la deuda como el resultado de una deuda inicial capitalizada y la acumulación de los déficit primarios, tal como se hace en el Apéndice a este trabajo, del cual se deriva la siguiente expresión:

donde A es el déficit primario financiado con deuda interna en el período t–1. B es la sumatoria del valor capitalizado de los déficits primarios financiados con deuda interna entre el período inicial (to) que se escoja para el análisis y el período t–211. C es el valor capitalizado de la deuda interna inicial entre el período inicial y t–112.

De manera similar se definen D, E y F, solamente que referidas a la acumulación de endeudamiento externo.

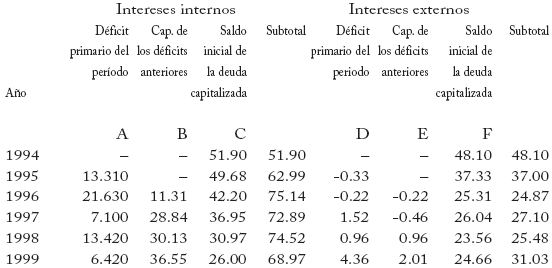

El cuadro 7 muestra la valoración porcentual de los distintos factores incluidos en la ecuación 2 cuando se parte de la deuda (interna y externa) acumulada a fines de 1993, de los déficit financiados con deuda (interna y externa) observados en cada período y de las tasas de interés efectivamente pagadas por el gobierno nacional.

Cuadro 7

Factores explicativos del pago observado de intereses

Porcentajes

Como se observa, muy poco se ahorra en el pago de los intereses, en cada período, por el hecho de alcanzar un equilibrio fiscal en ese período (las columnas A y D del cuadro 7 son de escasa significación). En segundo lugar, el factor que se vuelve más relevante con el paso del tiempo es la deuda que se acumula por los déficits primarios (las columnas B y E son crecientes en el tiempo) y en tercer lugar la capitalización de la deuda inicial pierde relevancia progresivamente.

Un escenario de prudencia financiera

La ecuación (2) se puede utilizar para simular cuál hubiese sido el pago de los intereses de acuerdo con la evolución de cada uno de sus componentes, para lo cual es necesario dejar otros factores constantes a fin de aislar el efecto del factor bajo simulación.

Veamos entonces cómo hubiera evolucionado el pago de los intereses si la relación deuda a PIB se hubiese mantenido constante en el nivel que tenía en 1993. Pero antes algunas observaciones.

Se toma como referencia 1993 por cuanto en dicho año se presentó un déficit de caja moderado (0.7% del PIB). De otra parte a partir de ese año la Tesorería General de la Nacional inicia la captación de recursos a tasas de interés de mercado mediante la colocación de TES B.

Suponer que la relación deuda PIB permanece constante equivale a que la deuda nominal crezca a una tasa igual a la de la inflación más el crecimiento del PIB real, lo cual si bien es prudente no ata al gobierno al compromiso de gastar solamente sus ingresos.

Al mantener constante la relación deuda a PIB de 1993 para los años siguientes se supone que el gobierno hace uso de los fondos prestables en una cuantía acorde con el crecimiento de la economía y por ende no desplaza de manera significativa al sector privado al hacer uso de tales recursos.

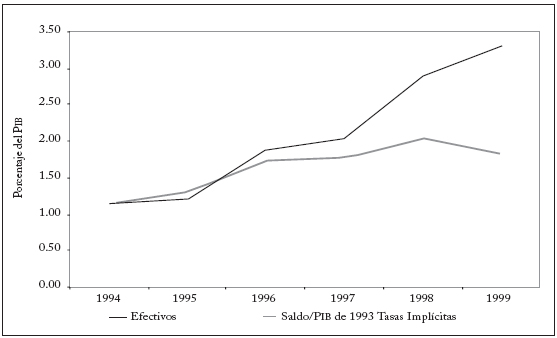

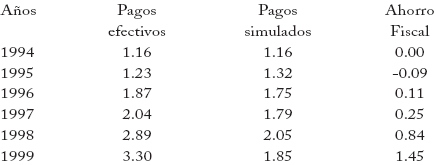

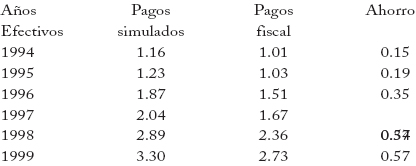

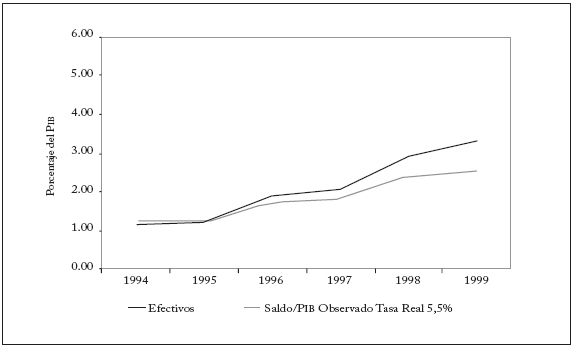

La gráfica 9 y el cuadro a ella adjunto muestran los resultados de esta primera simulación. Si el gobierno hubiese mantenido la relación deuda a PIB constante en el nivel de 1993 y hubiese pagado las tasas de interés que efectivamente pagó (tasas de interés implícitas). Los intereses que hubiese pagado habrían sido prácticamente iguales a los efectivamente pagados en 1995 y 1996, pero hubiesen sido menores a partir de 1997 y en especial en 1998 y 1999. En particular, en 1998 en vez de haberse gastado 2.9% del PIB por intereses el gobierno se habría gastado solamente 2.05% del PIB, con un ahorro fiscal en el pago de intereses de 0.85% del PIB, equivalente al 41% del pago total de intereses para ese año. Y para 1999 el ahorro hubiese sido del 44%. En valores absolutos el ahorro de 1998 y 1999 en el pago de intereses hubiese sido de 3.4 billones de pesos, si habiendo pagado las mismas tasas de interés que pagó el gobierno nacional hubiese proseguido una política de endeudamiento consistente en mantener constante la relación deuda a PIB igual a la que se tenía en 1993.

Gráfico 9

Pago de intereses de la deuda del Gobierno Nacional

Efectivos y simulados

Porcentaje del PIB

No cabe duda, entonces, de cuán costoso para el pago de los intereses ha sido la política de déficit y endeudamiento creciente, con independencia de las tasas de interés que efectivamente se pagaron.

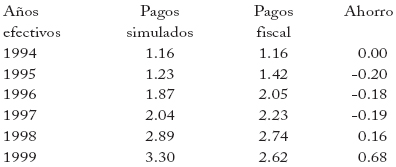

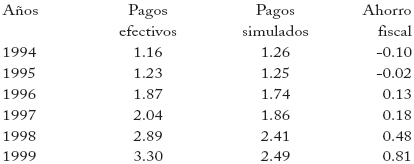

Efectos de un mayor endeudamiento

Un escenario de mayor endeudamiento al simulado en el acápite anterior de esta sección, puede construirse a partir de suponer que la relación deuda a PIB se incrementa en 1% cada año a partir de 1993. Esto significa que la relación Deuda a PIB habría llegado a 18,03% en 1999, lo cual implica un aumento de la deuda del 37% del incrementó que efectivamente se registró.

El gráfico 10 y el cuadro a él adjunto muestran que bajo este escenario, suponiendo que se hubiesen pagado tasas iguales a las efectivamente pagadas, los intereses simulados serían mayores a los intereses pagados hasta 1997. En 1998 el ahorro habría sido de 0.16% del PIB13 y para 1999 ascenderían a 0.68% del PIB, menos de la mitad de lo simulado en el anterior escenario. Así y todo en 1999 el gobierno se hubiese ahorrado el 20% de los intereses que efectivamente pagó.

Gráfico 10

Pago de intereses de la deuda del Gobierno Nacional

Efectivos y simulados

Porcentaje del PIB

Lo que se desprende claramente de estos ejercicios es que el grueso del pago de los intereses es atribuible a la política fiscal de excesivo gasto y no tanto a la política monetaria y su efecto sobre la tasa de interés.

Y eso que estas simulaciones subestiman el efecto que el menor déficit fiscal tiene sobre en el pago de los intereses, vía una menor tasa de interés. En la medida en que el déficit fiscal no se juzgue financieramente viable se dificultará la consecución de endeudamiento externo y se incrementarán las expectativas de devaluación. Lo cual aumentará las tasas de interés de paridad y con ello la tasa de interés interna. De otra parte, las incertidumbres sobre el financiamiento externo del déficit aumentan la prima de riesgo país y con ello la tasa de interés externa.

Efectos de la tasa de interés

El gráfico 11 y el cuadro a él adjunto muestran los intereses que efectivamente se pagaron en comparación con los que se habrían pagado, si la política fiscal hubiese sido la misma que se siguió en cuanto a déficit, endeudamiento, financiamiento y la tasa implícita externa hubiese sido la efectivamente pagada, pero la tasa de interés implícita interna hubiese sido inferior en ¼ a la tasa implícita efectivamente pagada cada año. Este es un supuesto extremadamente fuerte puesto que equivale a suponer tasas de interés reales cercanas a cero para la mayoría del período de análisis, excepto en 1998 y 1999. Aun así, como se desprende de la comparación de los gráficos 9 y 11 el ahorro fiscal hubiese sido mucho menor que de haber proseguido una política de endeudamiento fiscal prudente.

Gráfico 11

Pago de intereses de la deuda del Gobierno Nacional

Efectivos y simulados

Porcentaje del PIB

Y desde luego, esta última simulación sobreestima el ahorro, puesto que tasas de interés negativas generan mayores presiones de devaluación y mayor costo del endeudamiento externo.

Una simulación más realista es aquella que supondría que el gobierno pagó una tasa de interés, cada año, igual al 5.5% en términos reales. En este caso el efecto habría sido significativo en 1999, como puede verse en el gráfico 12 y en el cuadro a él adjunto. Una tasa del 5.5% real, señala el hecho de que el gobierno debería captar a tasas menores a la de mercado, la cual según la sabiduría convencional sería del orden del 7%.

Gráfico 12

Pago de intereses de la deuda del Gobierno Nacional

Efectivos y simulados

Porcentaje del PIB

Descomposición contable del pago de intereses

Para identificar los factores que han determinado en mayor grado el crecimiento del pago de los intereses de la deuda del gobierno, es útil aplicar la metodología sugerida por J, Marshall y K. Schmidt-Hebbel según la cual, el déficit fiscal de una entidad pública es ocasionado por la evolución de las variables que definen sus ingresos y pagos y que se agrupan en aquellas que son de discreción de las autoridades económicas (variables de política fiscal), del entorno económico del país (variables endógenas) y del desempeño de la economía internacional (variables externas). En principio la técnica recomienda descomponer contablemente todas las partidas de ingresos y gastos, en relación del producto nacional, que conforman el balance de caja de la entidad pública. No obstante, para efectos de este trabajo se puede aplicar parcialmente la metodología, en el sentido de descomponer los rubros que nos interesan, esto es, el pago de intereses de la deuda interna y externa del gobierno nacional.

Para desarrollar el ejercicio se requiere la información sobre el comportamiento de las variables que definen el pago de intereses como proporción del producto nacional. En el caso de los intereses internos, el pago efectuado en el período 1,  , está determinado por el saldo de la deuda (Di0), la tasa de interés (ri0) y el producto nacional en precios corrientes (PilYil), donde el subíndice corresponde al período y el superíndice al componente interno. Por su parte, el pago de intereses de la deuda externa,

, está determinado por el saldo de la deuda (Di0), la tasa de interés (ri0) y el producto nacional en precios corrientes (PilYil), donde el subíndice corresponde al período y el superíndice al componente interno. Por su parte, el pago de intereses de la deuda externa,  , tiene como variable adicional el tipo de cambio nominal (TC1), que se puede sustituir por su definición,

, tiene como variable adicional el tipo de cambio nominal (TC1), que se puede sustituir por su definición,  , para incluir los precios internos (Pi), los precios externos (Pe) y el tipo de cambio real (tcr) como variables determinantes (en este caso el superíndice denota el componente externo). Nótese que de acuerdo con la clasificación sugerida por los autores, las tasa de interés interna, el producto nominal y la tasa de cambio real serían variables endógenas; la tasa de interés externa y los precios externos serían un variables externas; en tanto el saldo de la deuda interna y externa corresponderían a variables de política fiscal.

, para incluir los precios internos (Pi), los precios externos (Pe) y el tipo de cambio real (tcr) como variables determinantes (en este caso el superíndice denota el componente externo). Nótese que de acuerdo con la clasificación sugerida por los autores, las tasa de interés interna, el producto nominal y la tasa de cambio real serían variables endógenas; la tasa de interés externa y los precios externos serían un variables externas; en tanto el saldo de la deuda interna y externa corresponderían a variables de política fiscal.

La aplicación de la técnica consiste en un procedimiento contable en el que la partida de gastos por intereses se descompone en sus determinantes directos.14 La variación en el tiempo de la razón pago por intereses internos a producto nacional se traduce en:

donde el punto sobre las variables denotan sus respectivas tasas de crecimiento. El último término R constituye un residuo algebraico cuya aparición se debe a por lo menos dos razones: i) recoge los elementos de segundo orden en el crecimiento de las variables explicativas y ii) puede surgir por problemas de medición y de especificación de las variables utilizadas en la descomposición. La descomposición de los intereses por deuda externa sigue los mismos lineamientos, sólo que se incluye dentro de los factores explicativos la tasa de cambio real y la inflación externa.

La anterior expresión nos dice que la variación en el pago de intereses internos entre dos períodos, expresados en términos del producto nacional, tiene como determinantes directos el crecimiento de la tasa de interés, el crecimiento del saldo de la deuda interna, la inflación y el crecimiento real de la economía. Así mismo un término residual que cierra el ejercicio contable, según ya se ha explicado.

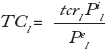

El cuadro 8 muestra los resultados de las descomposiciones descritas. La información que se utiliza es trimestral y el período de análisis comienza en septiembre de 1994 y va hasta marzo del 2000. Se parte del tercer trimestre de 1994 cuando el saldo de la deuda del gobierno tuvo uno de los niveles más bajos de la década (10,7% del PIB), y además porque en este año se acentúa el cambio de estrategia de endeudamiento del gobierno iniciado en el año anterior, en el sentido de sustituir las obligaciones externas con recursos del mercado interno de capitales, captados mediante la emisión de los títulos Tes B (ver Gráfico 3). En total se tienen 23 trimestres cuya información se distribuyen en los tres subperíodos que muestra el cuadro.

Es evidente el ascenso del pago de intereses a lo largo del período. En el bienio 1994-96 se pagaba trimestralmente en promedio 1,29% del PIB, de los cuales 0,84 puntos correspondían a deuda interna y 0,45 puntos a compromisos externos. El costo de la deuda total se incrementó a 2,38% del PIB en el bienio 1996-98 y luego a 3,15% del PIB en los últimos trimestres de la década. De estas cifras se infiere que los intereses internos y externos se multiplicaron respectivamente por 2,6 y 2,1 veces entre el primer y el último períodos de referencia, lo cual implica que al sustituirse la fuente prioritaria de financiamiento del déficit, en favor de los recursos internos, éstos resultaron un tanto más onerosos.

Cuadro 8

Determinantes del pago de intereses del Gobierno Nacional

Promedios trimestrales

Al tiempo que aumentó de manera sostenida la participación de los intereses en el producto nacional durante todo el período de análisis, se incrementó igualmente la variación promedio de dicha razón. Para el caso de los intereses internos, la variación promedio se incremento de 0,06 puntos del PIB registrada en el bienio 1994-96, a 0,11 y 0,24 puntos en los dos últimos períodos. Una lectura sencilla de este último indicador nos dice que en promedio durante los últimos siete trimestres de análisis, la razón de intereses internos a PIB se incrementó en 0,24 puntos del producto nacional. En cuanto a los intereses externos, nótese que el incremento más notable del término llamado variación se da en los últimos dos períodos.

Lo relevante de este ejercicio consiste en identificar los factores que en mayor grado explican el crecimiento en el pago de intereses de la deuda, es decir, el término llamado variación de la ecuación expuesta. Dentro de estos factores es indispensable evaluar de manera especial la contribución del aumento del saldo de la deuda y de las tasas de interés, para dar respuesta a las afirmaciones de ciertos analistas según las cuales la política monetaria de los últimos años ha sido la responsable del crecimiento del pago de los intereses del gobierno. Como se deduce de las cifras presentadas en el cuadro 8, estas afirmaciones carecen de fundamentos sólidos y desvían la atención de las verdaderas causas del problema.

La descomposición de los intereses internos nos indica que, sin lugar a dudas, el factor determinante de su crecimiento en todos los períodos ha sido la evolución del saldo de la deuda y, en menor cuantía, la tasa de interés, variable que recobra alguna importancia a finales de la década. Para el primer período, Sept/94 a Jun/96, el crecimiento del saldo explica el 100% del aumento del numerador (los 0,13 puntos del numerador son explicados totalmente por el saldo de la deuda), en tanto las fluctuaciones de las tasas de interés registradas en los trimestres se compensan, de manera que en promedio no explican en ningún porcentaje el incremento de la razón intereses a PIB. Durante el segundo período, Sept/96 a Jun/98, el saldo de la deuda reduce levemente su explicación al 96%, mientras que los aumentos en la tasa de interés explican tan sólo un 4% del comportamiento del numerador. Nótese que es marginal la contribución de los tipos de interés al mayor costo de la deuda del bienio 1996-98, especialmente al tener en cuenta que durante 1998 se registró un considerable aumento en el costo del dinero. La explicación se debe a que si bien existe un leve impacto de las tasas de interés sobre el costo de la deuda, éste se debe registrar con algún rezago (uno o dos años en adelante), cuando se empiecen a vencer los cupones de los bonos emitidos. Este argumento debe ser válido en la dirección contraria, es decir, que el menor costo de la deuda debido a la caída en las tasas de interés, como la ocurrida a partir de 1999, se debe registrar después del año 2000.

El argumento anterior se recoge parcialmente con la evidencia presentada en el período sep/98-mar/00. La tasa de interés incrementa su nivel de explicación al 38% de la variación del numerador, en tanto el crecimiento del saldo disminuye su explicación al 62%, variable que de todas maneras sigue siendo predominante. Como caso especial vale la pena mencionar que la caída en la actividad económica de los últimos dos años también repercutió en que los intereses aumentaran su participación en el producto nacional, pues a diferencia de todos los demás trimestres en el último período esta variable está precedida del signo positivo.

La evaluación general de la descomposición del pago de los intereses externos confirma los determinantes esperados. De una parte, el saldo de la deuda predomina, especialmente después de 1996, pues en el primer período es evidente el alto costo de los pasivos externos del gobierno por las altas tasas externas. La otra variable que cobra importancia, especialmente a finales de la década es la devaluación real, que explica el 25% del cambio del numerador, justamente cuando el tipo de cambio se empieza a fijar a través del mercado. Nótese que antes de 1998, cuando se manejaba con el sistema de bandas, la devaluación real no tenía ningún poder de explicación del crecimiento de los intereses externos del gobierno.

La gran síntesis de estos ejercicios es que el peso del pago de los intereses recae sobre la deuda y el ritmo acelerado de su acumulación y no tanto sobre las tasas de interés y que por lo tanto asiste plena razón al exministro Abdón Espinosa Valderrama cuando en reciente columna del diario El Tiempo escribió: mal se podría ignorar las incertidumbres, azares y pesados costos a los cuales nos ha conducido la intrepidez de montar las cuentas externas e internas del país sobre un endeudamiento sin tasa ni medida.

LA REDUCCIÓN DE LA DEUDA POR LA VÍA DE LA EMISIÓN

Con el loable propósito de acelerar el crecimiento de la economía y reducir el desempleo, varios observadores de la realidad económica nacional han señalado en los últimos meses que el Banco de la República (de aquí en adelante el Banco) debería incrementar la emisión primaria de dinero más allá de lo establecido en el programa macroeconómico.

Con ese fin en mente se ha propuesto que esa emisión adicional podría otorgarse al gobierno nacional para que éste la dirija a la financiación de un programa de obras públicas, a la reestructuración de la deuda empresarial privada, a la reestructuración de la deuda privada en general, a un seguro de desempleo, a la construcción de vivienda de interés social y, más recientemente, a aliviar el elevado costo de la deuda pública.

En lo cuantitativo, la suma de los montos sugeridos para los fines mencionados supera ampliamente a la base monetaria en circulación. Por ello se ha propuesto, a renglón seguido, que parte o toda la emisión adicional sea recogida por el Banco mediante operaciones de mercado abierto para que la emisión adicional neta no produzca un crecimiento incontrolado de la base monetaria.

El otro componente de las propuestas es que la emisión para el gobierno se haga a tasas de interés nominales cercanas a cero.

En lo que sigue, y por la naturaleza de este trabajo, se analizan las implicaciones de las propuestas encaminadas a utilizar la emisión para aliviar la deuda pública a través de un crédito del Banco al gobierno nacional, con cuyo producto este último recogería parte o toda la deuda pública (bonos TES) en circulación. Aun cuando, desde luego, en el aspecto macroeconómico las conclusiones generales son aplicables a una emisión excesiva de base monetaria cualquiera sea el propósito de la misma.

Veamos inicialmente el impacto financiero de la operación y la manera cómo ella modifica los balances y los estados de pérdidas y ganancias de los agentes económicos involucrados en la operación (que inicialmente son el Banco, la Tesorería General de la Nación y los propietarios de los TES).

En principio el Banco incrementa sus activos por el monto del crédito al gobierno y sus pasivos por los depósitos de la Tesorería General de la Nación (TGN), con los cuales esta última retira de circulación TES.

Como resultado de lo anterior la TGN tendrá menos TES en circulación y en compensación una deuda con el Banco con la diferencia de que, como esta última tiene una tasa inferior a la de los TES, incurre en un menor costo por el pago de los intereses. Qué haría la TGN con ese ahorro es de vital importancia para efectos de analizar la propuesta. Pero por el momento dejemos las cosas allí.

El Banco tendrá la deuda del gobierno como un mayor activo de rendimiento nominal cercano a cero y un mayor pasivo15 de costo marginal prácticamente nulo. De allí que su estado de pérdidas y ganancias no se verá afectado.

Los agentes económicos que antes tenían en su poder los TES tendrán ahora otros activos financieros (en principio depósitos en cuentas corrientes) y de manera instantánea sacrificarán los rendimientos de los TES, por lo cual incurrirían en pérdidas.

Los efectos económicos subsiguientes a esta recomposición de los balances dependerán de manera crucial de lo que hagan estos agentes económicos con su liquidez. Si decidieran quedarse con ella y no gastarla, con lo cual habrían incrementado su demanda por dinero, el resultado sería que la Junta Directiva del Banco no se vería precisada a tomar decisiones adicionales. Así las cosas no se producirán efectos sobre la tasa de interés, la demanda agregada o los precios. La mayor cantidad (real y nominal) de dinero en circulación no producirá mayores utilidades para el Banco, ya que éste se las ha trasladado a la Tesorería por la vía de la tasa de interés cercana a cero.

En definitiva el ahorro de la Tesorería consistirá en la pérdida que tienen los agentes propietarios de los TES por quedarse con activos financieros de rendimiento nulo. Obsérvese que en ese caso la mayor emisión no tiene ningún impacto sobre la actividad económica y el empleo. Hay que conceder, sin embargo, que esta posibilidad, típica de una demanda por dinero absolutamente elástica a la tasa de interés, es muy poco probable. Y que además, como veremos más adelante, el ahorro para el sector público, y no solo para el gobierno nacional, dependerá de quiénes sean los dueños de los TES.

Supongamos ahora que los agentes económicos que vendieron TES a la TGN, a cambio de mayor liquidez, no quieren quedarse con esta última porque no desean perder los intereses que recibían. En ese caso, estarían ávidos de comprar activos financieros, con lo cual aumentará la demanda por ellos. Si los activos así demandados están denominados en moneda extranjera, subirá la tasa de cambio y si están denominados en pesos subirá su precio y bajará la tasa de interés.

Si, por las razones que se anotan más adelante, estos efectos se juzgan como indeseables la política monetaria tendrá que disponer de los instrumentos para recoger el exceso de base monetaria en circulación, en relación con la demanda por ella existente.

Si el tipo de cambio está fijo, o es controlado parcialmente por las autoridades a través de un esquema de banda cambiaria, la mayor demanda por activos externos llevará a la venta de reservas internacionales y a una reducción de la base monetaria en circulación, lo cual reducirá los ingresos del Banco. Lo cual también acontecerá si el Banco le vende a quienes antes tenían los TES papeles por él emitidos o TES que tiene en su portafolio.

Con un régimen de cambio flexible, como el que existe en Colombia, la mayor demanda de dólares aumenta las tasas de cambio y de interés interna y, con ello, el costo de la deuda sin que haya una contracción monetaria. Esto lleva a que la contracción deba hacerse en su totalidad por medio de operaciones Repos en reversa o vendiendo TES en poder del Banco, en igualdad de condiciones financieras a las existentes antes de la operación de emisión adicional,16 o emitiendo sus propios títulos.17 La contracción monetaria provocará una reversión en la tendencia alcista del tipo de cambio y de la tasa de interés interna. Con lo cual, al extremo, no se presentarán efectos en los agregados macroeconómicos porque la expansión monetaria inicial se esteriliza. Desde luego, el Banco deberá incurrir en el pago de los costos financieros necesarios para hacer la contracción.

Si así se desarrolla la propuesta el resultado es que lo que se ahorra financieramente la Tesorería lo pierde el Banco, y por lo tanto en el siguiente período presupuestal el gobierno tendrá unos menores ingresos pues las utilidades del Banco constituyen ingresos para el gobierno en los períodos anuales subsiguientes a su causación.

Si el monto de la emisión es muy grande, dado que se supone que la tasa de interés nominal del crédito del Banco al gobierno es cercana a cero, el Banco podría no sólo ver disminuidas sus utilidades sino incurrir en pérdidas. Tales pérdidas, en virtud de las normas legales hoy existentes, tendrán que cubrirse en el próximo ejercicio presupuestal. Todo concluye, hasta aquí, en que la propuesta encaminada a financiar al gobierno con emisión monetaria se reduce a un simple anticipo de utilidades para disminuir contablemente el déficit fiscal y a nada más que eso.

Veamos ahora qué haría la TGN al ver disminuido el pago de los intereses de la deuda interna. Como en la actualidad el gobierno tiene un faltante de caja antes de pagar los intereses, el menor pago de estos últimos no le apalancará ningún gasto adicional18. Para incrementar el gasto habrá que contraer deudas con otros agentes internos o externos. Pero eso sería un contrasentido porque la disminución inicial de los TES en poder de los agentes privados se compensaría con esta nueva deuda y además ya se han incrementado las obligaciones con el Banco, cuando se había partido de que la propuesta se hace para reducir la deuda y no para incrementarla.

Ahora bien supongamos que se juzga deseable la elevación de la tasa de cambio y la caída de la tasa de interés y que por lo tanto la emisión adicional se deja circulando en la economía19.

Una emisión incontrolada del tamaño de la propuesta (5.0 billones para reducir la deuda interna, equivalente al 70% de la base monetaria en circulación) si bien podría estimular la demanda agregada, y con ello, en el corto plazo, acelerar la reactivación económica, a la larga elevará las expectativas de inflación y devaluación, factores que terminarán por incrementar la tasa de interés interna con efectos adversos sobre el costo de la deuda.

La valoración negativa que muy seguramente harán los mercados internacionales de esa política repercutirá sobre la tasa de interés que se paga por la deuda externa (márgenes o spreads de colocación de la nueva deuda) y podría llevar a serias dificultades no solamente para financiar nuevo gasto del gobierno nacional en moneda extranjera, sino para contratar la deuda con la cual se deberán pagar los vencimientos de las obligaciones en los próximos dos o tres años.

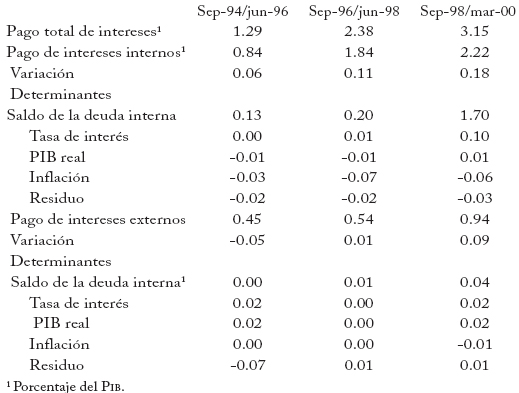

A este respecto, se suele argüir que, dado que el déficit en la cuenta corriente se ha situado en niveles cercanos al 1% del PIB, las necesidades de financiamiento externo han disminuido sensiblemente. Lo cual es cierto, pero no debe perderse de vista que las necesidades de ese financiamiento serán crecientes, al igual que el requerido para pagar los vencimientos de la deuda externa en los próximos años, como se indica en el cuadro 9 el cual evidencia que entre el 2000 y el 2002 se necesitan más de 11.000 millones de dólares de financiamiento externo.

Cuadro 9

Necesidades de financiamiento externo: sector público no financiero 1

(US$ millones y % de las reservas internacionales a junio de 2000)

De esta manera, a pesar de haberse moderado el desequilibrio en la cuenta corriente de la balanza de pagos, el acceso a los mercados internacionales sigue siendo de mucha importancia para la estabilidad cambiaria y para el control de la inflación.

Como lo ha señalado recientemente, la Contraloría General de la República la creciente participación de los tenedores de bonos en la financiación del déficit del gobierno nacional puede traducirse en una mayor dificultad en la proyección del servicio futuro de la deuda externa por este concepto, como también en una mayor presión sobre la tasa de cambio ante la presencia de turbulencias en estos mercados como las que ocurrieron durante la década de los noventa20.

En resumen, sería bastante dañino para la estabilidad macroeconómica despreciar la negativa incidencia de un cierre al crédito internacional, aparte de los efectos que ello tendría sobre una menor inversión extranjera directa y sus repercusiones adversas sobre la innovación tecnológica y la competitividad de la economía. Todo ello sin tener en cuenta las malas señales que recibiría la comunidad internacional por el incumplimiento del acuerdo con el FMI.

De todo esto lo que se concluye es que una emisión desbordada, más allá de la prevista en la programación macroeconómica, tendría efectos poco deseables para la estabilidad y una más rápida recuperación de la economía colombiana.

Pero así y todo, supongamos que se escoge ese camino porque, como dicen algunos coloquialmente, es mejor un poco más de inflación y un poco menos de desempleo.

Existen tres canales para reducir la deuda pública por medio de la inflación. El primero tiene que ver con el impacto del exceso de emisión en las tasas de interés, el segundo con el menor valor del saldo de la deuda pública y el tercero con el incremento en el señoreaje que capta el Banco en virtud de este último fenómeno.

Hemos señalado que cuando se toman en cuenta las expectativas de inflación y devaluación la tasa de interés en vez de bajar sube y, por lo tanto, no es por esta vía que se reduce el costo del endeudamiento.

En cuanto al mayor señoreaje es bien sabido que a este impuesto también se le aplica el principio de Laffer y que por lo tanto inflaciones crecientes tienden a deteriorar el recaudo del mismo antes que a incrementarlo21, como puede verse en Posada (2000).

Quedamos pues en que el único efecto positivo para el gobierno, en detrimento de los poseedores de TES, lo producirá la reducción del valor de la deuda debido a la mayor inflación. Pero aquí hay que distinguir si la inflación es anticipada o no.

Si la inflación es anticipada, el efecto sobre las finanzas públicas será contrario al esperado porque los tenedores de deuda exigirán menores plazos y mayores tasas de interés, y no permitirán que se le rescinda parte del valor adeudado por el gobierno.

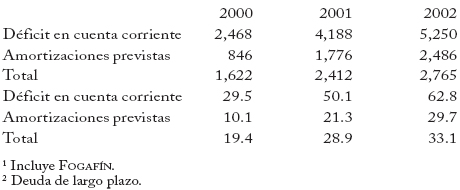

Si la inflación no es anticipada la deuda del gobierno se reducirá, pero el impacto de ello sobre las finanzas públicas dependerá de quienes sean sus tenedores. Como la mitad de la deuda está en dólares, su valor no se reduce por el hecho de que haya más inflación interna. En cuanto a la deuda interna, como se deduce del cuadro 10, la tenencia de TES equivale a dos terceras partes en poder del sector público, cuando en este se incluye el Banco de la República, de tal suerte que lo que se ahorraría el gobierno central lo perdería el ISS, TELECOM, ECOPETROL, etc. Si ello es así, y se juzga que las tasas de interés de los TES en poder de esas entidades es excesivo, en vez de provocar una mayor inflación, más expectativas de devaluación e inestabilidad macroeconómica, lo mejor sería que el CONPES o el Consejo de Ministros determinen la renegociación de las condiciones de esta deuda sin producir tantos traumatismos.

Cuadro 10

Distribución de las colocaciones de TES

Miles de millones de pesos

Desde luego, habría que tener sumo cuidado, no sea que por reducir el déficit del gobierno central se ponga en peligro, aún más, la viabilidad del Seguro Social. O que los pensionados de este Instituto terminen pagando el desorden fiscal.

Un comentario adicional. Cuando razones como las de este trabajo convencen a los partidarios de la emisión excesiva, ellos suelen argumentar que para reducir los intereses de la deuda lo mejor sería entonces emitir las cantidades de base monetaria previstas en el programa macroeconómico mediante la compra de TES primarios al gobierno y no mediante subastas en el mercado secundario.

Sin entrar en honduras, es claro que cuando entre noviembre y diciembre el Banco compre los TES en el mercado secundario empezará a ganarse el rendimiento de ellos durante el tiempo que los mantenga en su poder. Rendimiento que el Banco le trasladará al Gobierno cada marzo por la vía del reparto de utilidades y que no obtendrá si los compra a tasas de interés nominales cercanas a cero en el mercado primario. De tal manera que esta otra propuesta es una variante del anticipo de las utilidades solamente que, hay que conceder, de menor cuantía y de menor duración en el tiempo.

Para volver al título de este trabajo el costo de no honrar la deuda del gobierno nacional es demasiado alto y sus beneficios mínimos, por lo cual solamente queda como alternativa la búsqueda del equilibrio fiscal. Toda esta discusión se inició porque hay quienes creen, de buena fe, que es factible incrementar inmoderadamente el crecimiento de la base monetaria sin mayores costos para la economía. Lo que se muestra en este trabajo es que eso no es posible; lo cual no niega una discusión sobre si, dado el rápido crecimiento de la demanda por efectivo y la recomposición de los pasivos sujetos a encaje, es deseable incrementar la base monetaria más allá de lo originalmente planeado en el programa macroeconómico de mediados de junio de 1999.

Como se señaló en el comunicado de prensa del viernes 11 de agosto, tomando esos factores en consideración, al igual que los pronósticos de la inflación y el crecimiento de la economía, la Junta Directiva del Banco de la República no está afanada porque la base monetaria se haya situado por fuera de su corredor, o sea porque exista una emisión mayor de la prevista originalmente.

Pero desde luego una cosa es eso y otra tolerar crecimientos de la base monetaria del 70 y más por ciento, como sería el caso si se aceptasen las propuestas de emitir para reducir la deuda.

ANEXO 1

Evolución del déficit del gobierno central como porcentaje del PIB, 1990-1999

ANEXO 2

Déficit del Gobierno Nacional Central y pago de intereses

Millones de pesos y porcentaje del PIB

APÉNDICE

FORMULACIÓN RECURSIVA DE LOS INTERESES

La formulación matemática utilizada en los ejercicios de simulación parte de la desagregación de los intereses en dos componentes. El primero asociado a los intereses internos y el segundo a los externos, así:

De tal forma que los componentes de (1) pueden ser expresados como se presenta en (2) y (3)

donde los intereses se determinan como el producto entre la tasa de interés correspondiente (interna o externa) en (t), por el correspondiente saldo de la deuda en el período inmediatamente anterior (t-1). Dado que los interese externos se definen en dólares, se hace necesaria la consideración de la tasa de cambio en el período (t) en la ecuación (3).

Las ecuaciones (2) y (3) pueden ser replanteadas a través de las ecuaciones (4) y (5), en donde se reemplazan las deudas interna y externa en el período (t-1) por las deudas correspondientes del período (t-2), menos los ingresos más los gastos del gobierno (internos o externos) en el período (t-1), es decir:

A su vez, los gastos del gobierno en el período (t-1),  , pueden ser expresados como la suma de los intereses más otros gastos, (internos o externos), en dicho período. Es decir:

, pueden ser expresados como la suma de los intereses más otros gastos, (internos o externos), en dicho período. Es decir:

De nuevo, los intereses pueden se vistos de acuerdo a lo presentado en las ecuaciones (2) y (3), hecho que permite la recursión matemática que conduce después de un manejo algebraico a la siguiente formulación general (8), válida para todo momento de análisis posterior o igual a dos períodos adelante al saldo de la deuda inicial:

Donde Di0 y De0 son los saldos interno y externo seleccionados como iniciales y  y

y  , son los déficits primarios. El superíndice n = n(t) es el horizonte correspondiente en cada momento del tiempo (t), necesario para garantizar el mismo saldo inicial a través del período de análisis. Es de señalar que, los déficits primarios, interno y externo, para un momento (j) se calculan a través de la variación en la deuda menos los intereses en dicho período, es decir:

, son los déficits primarios. El superíndice n = n(t) es el horizonte correspondiente en cada momento del tiempo (t), necesario para garantizar el mismo saldo inicial a través del período de análisis. Es de señalar que, los déficits primarios, interno y externo, para un momento (j) se calculan a través de la variación en la deuda menos los intereses en dicho período, es decir:

Por consiguiente, en la formulación final (10) se tiene:

Donde de acuerdo a lo presentado en el cuerpo del trabajo:

Para el caso de la evaluación de un período adelante del saldo inicial se tiene:

De esta forma, las ecuaciones (10) y (17) permiten llevar a cabo la descomposición en cualquier período de análisis.

NOTAS AL PIE

1. Sisar tiene en este escrito el sentido del antiguo tributo que se cobraba sobre los comestibles acortando las medidas, lo cual es equivalente a pagar en términos nominales el valor de un contrato cuando los precios se han elevado.

2. Y por cuanto el gobierno nacional concentra el grueso de la deuda pública, interna y externa, y es el subsector público de mayor ritmo de endeudamiento en el pasado reciente.

3. Incluye la Rama Judicial, la Rama Legislativa, la Fiscalía General de la Nación, la Procuraduría General de la Nación, la Defensoría del Pueblo, la Contraloría General de la República, la Organización Electoral, la Presidencia de la República, los Ministerios, los Departamentos Administrativos, los Establecimientos Públicos y la Policía Nacional. Y excluye las Empresas Industriales y Comerciales del Estado, las sociedades de economía mixta, los gobiernos regionales (Departamentos y Municipios) y las empresas a ellos vinculadas.

4. Definida como la relación entre los intereses efectivamente pagados en un período y el saldo de la deuda en el período inmediatamente anterior.

5. En la década de los noventa se aprobaron seis reformas tributarias.

6. La relación aumenta notablemente en este año por la caída del PIB y por las mayores transferencias de utilidades que recibe el Gobierno del Banco de la República.

7. Especialmente los de la ley 55 de 1985, los del decreto 700 de 1992 y los bonos agrarios (Leyes 30/88 y 160/94).

8. Por brevedad de aquí en adelante llamaremos a este componente las transferencias, las cuales incluyen la participación de los municipios en los ingresos corrientes de la nación, el situado fiscal, las transferencias para pensiones y las transferencias para la educación superior.

9. Se debe tener en cuenta que el pago de los intereses internos está determinado por la tasa de interés nominal, que por definición incluye la tasa de inflación. En cambio, en el componente externo la devaluación nominal no afecta plenamente la contabilización de los intereses.

10. Una parte del déficit primario se puede financiar con ventas de activos (privatizaciones) o con variaciones del portafolio financiero del gobierno.

11. Y por lo tanto conjuga el efecto de la acumulación de deuda por la vía de los déficits primarios y de las tasas de interés.

12. Y por lo tanto depende del valor de la deuda inicial y de las tasas de interés a que ella se capitaliza.

13. Comparado con 0.84% del PIB de la simulación anterior.

14. Mayores detalles en Lozano I, y Melo L (1996): El Déficit del sector público y la política fiscal en Colombia, 1985-1996 Borradores Semanales de Economía N° 60, octubre, Banco de la República.

15. El incremento en la base monetaria con la cual la TGN compró los TES.

16. En sentido estricto en iguales o mejores condiciones porque de lo contrario los agentes poseedores de los TES no se desprenderían de ellos. Si se argumenta que las condiciones de la deuda que reemplaza a los TES son más favorables para el gobierno el prepago no sería voluntario. Y Dios nos libre de tanta imaginación.

17. Esto requeriría cambios en la legislación por cuanto ahora el Banco sólo puede hacer operaciones de mercado abierto con títulos de deuda pública.

18. Si el gobierno tuviera superávit primario y luego de la reducción de intereses se generara superávit fiscal se podría generar un apalancamiento de gastos sin necesidad de nuevo endeudamiento o de nuevos impuestos.

19. Los dos párrafos siguientes resumen de manera muy apretada la argumentación contenida en el documento de la Junta Directiva del Banco de la República Emisión, Inflación, Crecimiento de agosto del 2000.

20. La situación de la deuda pública, 1999.

21. Para mayores detalles, ver Posada (2000), Deuda pública y política fiscal y monetaria, mimeo, Banco de la República.