Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.4 n.7 Bogotá jul./dic. 2002

LAS CRISIS RECIENTES DE ARGENTINA Y JAPÓN: LECCIONES PARA COLOMBIA

THE RECENT CRISIS OF ARGENTINA AND JAPAN: LESSONS FOR COLOMBIA

Carlos Esteban Posada P.*

* Investigador, subgerencia de estudios económicos, Banco de la República, Cra. 7 n.º 14-78, cposadpo@banrep.gov.co. El contenido de este documento es responsabilidad exclusiva del autor, por lo que no compromete a la institución ni a sus directivas. Se agradecen los comentarios de Luis Eduardo Arango y Jorge Restrepo, y las sugerencias de Lucía Montoya y Mauricio Pérez. Intervención en la conferencia La crisis argentina, 5 de marzo, Universidad Externado de Colombia. Agradezco los comentarios del comité de árbitros externos de la Revista de Economía Institucional. Fecha de recepción: 5 de marzo de 2002; fecha de aceptación: 25 de abril de 2002.

INTRODUCCIÓN

A continuación presento un conjunto de descripciones y conjeturas que a mi juicio son pertinentes para ayudar a entender dos casos recientes de crisis y depresión, los de Argentina y Japón. Estos casos pueden tener impactos significativos, aunque indirectos, sobre la economía colombiana. Extraer lecciones para nuestra economía, como intento hacerlo, no sólo es factible sino también provechoso.

Para empezar, enuncio varios elementos, unos más conocidos, otros menos, de los casos de Argentina y Japón. Algunos de estos elementos o rasgos se pueden considerar manifestaciones de causas más profundas y menos evidentes; otros son en sí mismos causas. La narración se refiere principalmente a lo sucedido en los años noventa y en los dos últimos años, pero en el caso japonés aludo a sucesos de fines de los años ochenta estrechamente relacionados con los eventos posteriores.

En una sección posterior incluyo una descripción de algunas características diferentes y similares entre ambas crisis y propongo una interpretación. Finalmente deduzco algunas lecciones para Colombia.

RASGOS GENERALES DE LOS CASOS ARGENTINO Y JAPONÉS

ARGENTINA

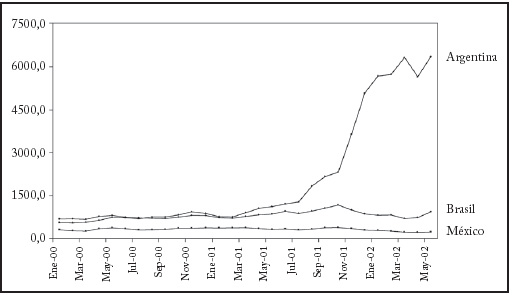

1. Su anterior régimen cambiario (el de los años noventa, denominado caja de conversión) empezó a propiciar dudas sobre una posible devaluación desde fines de esa década; las expectativas de devaluación y el creciente endeudamiento externo generaron altas tasas reales de interés (gráfica 1).

2. Las dudas empezaron a surgir una vez agotado su proceso de privatizaciones, y quedaron en evidencia: a) el desorden fiscal (causa principal del endeudamiento público externo1); b) la falta, en la primera mitad de los noventa y en los años siguientes, de un incremento de la productividad multifactorial en el sector de bienes transables capaz de sustentar (esto es, hacer sostenible en el largo plazo) la revaluación real observada entre 1990 y 19972, y c) la decisión de que no se hagan reformas para dar flexibilidad al mercado laboral y tener control sobre la situación fiscal.

Gráfica 1

Un indicador de la tasa de interés en Argentina: el spread de su deuda externa

Fuente: Servicio de información Bloomberg.

Pero, desorden fiscal no significa déficit fiscal. Un déficit fiscal no es causa de algo, es un efecto. Y parte del déficit fiscal argentino se debió al lento crecimiento de su economía y a su depresión posterior. Cuando se menciona aquí el desorden fiscal se alude a una política de gasto público expansiva durante la fase de auge (Perry, 2002) y a un comportamiento del gasto público regional (el de las provincias) que el gobierno central no controló ni contrarrestó de manera eficaz, y que contribuyó al déficit fiscal conjunto y al creciente endeudamiento público tanto externo como interno.

Con respecto al tema de la deuda pública, el problema argentino no era tanto el nivel, pues en el 2001 llegó a ser apenas el 52% del PIB (ibíd.), sino la velocidad de crecimiento de la deuda y de las causas ya mencionadas.

Por otra parte, un indicio del estancamiento de la productividad en el sector de bienes transables es el hecho de que en los años noventa, la contribución de la oferta de bienes argentinos transables para satisfacer la demanda y contrarrestar el déficit de la cuenta corriente externa argentina era la menor entre las de todas las grandes economías latinoamericanas3.

3. Las altas tasas reales de interés generaron recesión, dificultades financieras, tendencias deflacionistas y crecientes cargas reales de la deuda.

4. La deflación agravó la carga de las deudas, a pesar de que permitió contrarrestar la tendencia a la revaluación real4. En efecto, las dificultades para prever la tasa de deflación e incorporar su expectativa en los contratos financieros tienden, cada vez que eso sucede, a generar un aumento en el valor real de las deudas y de su servicio.

5. Ya desde principios de 1999 se suspendieron las entradas de capital a Argentina (Calvo, 2002).

6. Las dudas sobre la continuidad del régimen cambiario se reforzaron desde principios de 2001, cuando el gobierno empezó a ejecutar una política monetaria (de expansión del crédito del banco central) incompatible, a la larga, con la convertibilidad 1 a 1 (ibíd.).

7. Una dolarización plena y oficial realizada de manera oportuna, por ejemplo en algún momento entre 1991 y principios de 2001, podría haber contribuido a frenar el aumento de la tasa de interés real si paralelamente se hubiese mantenido la anterior política austera de crédito del banco central. Por lo demás, una dolarización induce una demanda de cambios institucionales; pero si no hay una oferta adecuada de nuevas instituciones (reformas del sistema bancario, laboral, fiscal, etc.), todo el peso del ajuste recae en cambios de precios relativos y en traslados sectoriales y geográficos de trabajadores. Ahora bien, es usual, y en Argentina fue ostensible, que se presenten resistencias.

8. La suspensión de los pagos de la deuda pública (cuyos tenedores no eran sólo extranjeros sino también bancos argentinos, fondos argentinos de pensiones y otros agentes nacionales), las renegociaciones de deuda, las restricciones para el retiro de depósitos bancarios (con las cuales se intentó proteger a los bancos), el abandono de la convertibilidad peso/dólar a la tasa 1 a 1, el establecimiento transitorio de un sistema cambiario dual y la pesificación de activos y depósitos bancarios a tasas arbitrarias son procesos traumáticos y ad hoc que implican redistribuciones de riqueza y el establecimiento apresurado de impuestos y subsidios parcialmente compensatorios y prolongan la desconfianza en el sistema bancario (ibíd.).

9. Los efectos de las medidas proteccionistas de comercio exterior establecidas en vísperas de la crisis y durante la crisis fueron desastrosos por la pérdida de confianza, pero prácticamente fueron despreciables para las ventas de la industria local.

JAPÓN

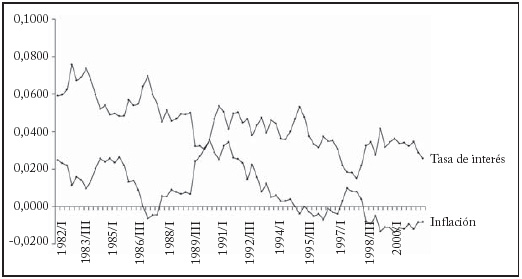

1. Su economía presenta síntomas de recesión desde principios de los años noventa. Así, la tasa anual de crecimiento del PIB real total entre el segundo trimestre de 1991 y el segundo trimestre de 2001 fue de 1%, lo cual significa que el PIB per cápita dejó de crecer, y esto ha sucedido en medio de algunas depresiones y recuperaciones cortas. De manera paralela se ha observado una intensa desinflación que se ha convertido ya en deflación (gráfica 2)5. La deflación está agravando la carga de las deudas6.

2. La banca comercial japonesa fue acumulando una cartera cada vez más mala cuya garantía hipotecaria dependía originalmente del valor de una propiedad raíz urbana inicialmente sobrevalorada. En efecto, en los años ochenta se desarrolló una burbuja de la propiedad raíz; la burbuja se reventó a fines de esa década y aquella se desvalorizó. Se estima que el monto total actual de la cartera mala del sistema bancario (nonperforming loans), cuyo origen fue el desarrollo y la explosión de esa burbuja, llega casi a 300 mil millones de dólares (cifra que equivale aproximadamente al 15% de su PIB), y que su tope podría llegar a una cifra entre los 600 mil millones y el billón (millón de millones) de dólares7.

Gráfica 2

Inflación y tasa de interés real -Japón (1982:I - 2001:II)

Fuente: Banco Central de Japón, www.economagic.com.

3. Los apoyos financieros del Estado a la banca comercial han sido un factor importante del aumento de la deuda pública. A pesar de ello, la banca comercial sólo presta a pocas empresas (las clasificadas como triple A), y las tasas de interés reales que se les cobran se resisten a caer desde fines de 1997 (gráfica 2).

4. El Estado ha ejecutado políticas contracíclicas de gasto público, de salvamento a la banca comercial y de expansión monetaria. La política de expansión monetaria en Japón, como es lo usual y se presenta en los manuales de macroeconomía como un remedio rápido para eliminar las depresiones, ha consistido en comprar títulos de la deuda pública a bancos comerciales, etc., con lo que se establece casi en cero la tasa de interés nominal pasiva o de captación. El principal efecto visible de las políticas fiscal y monetaria anticíclicas ha sido aumentar la relación entre la deuda pública y el PIB (140% en la actualidad).

5. Además del bloqueo del crédito bancario, un factor importante que condujo al estancamiento de los noventa fue a mi juicio el insuficiente ritmo de aumento de la productividad multifactorial (es decir, de la medida del cambio técnico o del residuo de Solow) en las empresas japonesas durante los últimos 20 años. Un indicio de esto es el hecho de que, desde principios de los años 80 y hasta finales de 1997, se ha observado una tendencia a la caída de la tasa de interés real (gráfica 2).

6. El régimen cambiario japonés es de flotación, y en los últimos 9 meses el yen se ha devaluado 10% frente al dólar en términos nominales (la devaluación real es mayor a causa de la deflación japonesa), sin que esto sea considerado un remedio importante, al menos no de manera unánime. En realidad, la devaluación real tiene costos para las empresas con inversiones en el exterior y para los consumidores; además está desatando una reacción en cadena de devaluaciones similares a las de las monedas de Taiwán, Corea del Sur y Singapur, aunque todavía no de la misma magnitud.

UNA INTERPRETACIÓN

¿Qué ha sido diferente en estas dos economías durante los años noventa y en lo que va corrido del actual decenio? Muchas cosas, entre ellas los comportamientos de las tasas reales de interés; pero conviene anotar que una diferencia es la de sus sistemas cambiarios. De aquí se puede concluir que ni la tasa de cambio flexible ni la tasa fija son condiciones suficientes para proteger una economía de la crisis, la depresión o la deflación.

¿Hay algo en común en la raíz de los problemas de ambas economías? Al parecer, sí:

1. Un auge inicial insostenible apoyado por crédito del sistema bancario (burbujas del mercado de propiedad raíz, en el caso japonés, y boom del consumo privado y público, en el argentino). Además, y esta es una hipótesis sin verificar, creo que en ambas economías se ha presentado una tendencia paralela o casi simultánea al estancamiento de la productividad multifactorial.

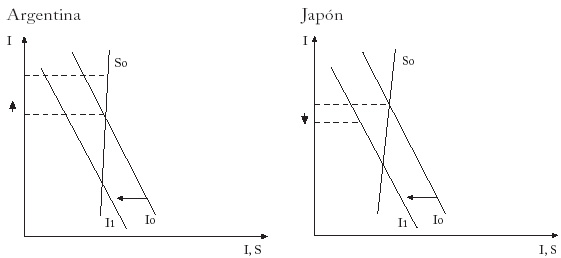

2. Lo anterior condujo a una situación prolongada de estancamiento de la inversión privada (inversión productiva), de déficit ex ante de inversión privada (I) sobre el ahorro privado (S: ahorro de equilibrio o ex ante) (en Japón durante los noventa, en Argentina en los últimos 3 años; diagrama 1), y de consiguiente depresión y deflación, a falta de respuestas adecuadas de los precios relativos en los mercados de factores productivos y financiero, y de una insuficiente movilidad de los factores productivos, sobre todo en Argentina8. Las formas de manifestación de tal déficit han sido varias; unas u otras según cada momento: reducciones de precios, salidas de capital, acumulaciones imprevistas de inventarios y reducciones ex post del ingreso y del ahorro9. El déficit de la cuenta corriente argentina se presentó en estos años, a pesar del déficit de inversión privada, a causa del exceso del gasto público, incluidos los pagos de intereses sobre los ingresos públicos corrientes.

3. La tendencia al estancamiento de la inversión ha conducido a un crecimiento lento o nulo de la capacidad productiva.

4. Lo anterior quiere decir que han estado bloqueados o atascados los mecanismos de mercado que tienden a eliminar el déficit de inversión privada por la vía de su reestímulo10. En el caso argentino, la flotación cambiaria permitirá eliminar la deflación pero no será capaz, per se, de reanimar la inversión.

5. En ambas economías, los sistemas bancarios han sido muy poco competitivos y demasiado protegidos. Su comportamiento ha contribuido al déficit de inversión frente al ahorro.

6. La eliminación del déficit de inversión mediante el aumento del consumo privado o público no ha sido ni sería, sobre todo para la economía argentina, el remedio adecuado, pues conduce a reforzar el estancamiento de la capacidad productiva, a agravar el problema de las deudas y a aumentar la desconfianza internacional. Cuanto mayor sea la desconfianza internacional, mayor será, ceteris paribus, la tasa de interés real (r), siguiendo (o impidiendo) un movimiento contrario al que convendría para un proceso de ajuste adecuado (diagrama 1)11.

La incertidumbre, la poca credibilidad de las autoridades económicas, sus manejos oscuros (los sistemas políticos argentino y japonés han sido muy poco competitivos y bastante proclives a la opacidad y a la corrupción, aunque sin duda más el argentino que el japonés12) y el hecho de que los agentes privados no perciban cambios adecuados en las instituciones ni en la política económica son factores que conducen a arraigar las expectativas pesimistas y a mantener frenada la inversión privada.

Diagrama 1

Origen y evolución del desequilibrio entre inversión y ahorro

Argentina

Paul Krugman lanzó una conjetura en mayo de 1998: afirmó que el problema de la economía japonesa es la existencia de una trampa de liquidez; posteriormente ha venido insistiendo en ella13. Por las razones anteriores me parece que tal conjetura es superficial e inconducente.

Superficial porque, a mi juicio, las causas profundas de aquello que ha estado frenando la inversión privada en territorio japonés son: a) problemas de organización industrial del sistema productivo, que están en la base de la tendencia al estancamiento de la productividad multifactorial o residuo de Solow, y b) problemas estructurales de la banca y la desproporcionada magnitud consiguiente de su cartera mala, que han conducido, como ya se mencionó, a generar una restricción del crédito bancario.

Inconducente porque lanzar tal conjetura, como es lo usual en la economía keynesiana, es recetar un remedio contra la depresión: el estímulo fiscal. Este remedio se ensayó en Japón en los noventa, a través de grandes obras públicas, y el resultado fue decepcionante.

Con todo, no es menos cierto que ante una deflación y tasas de interés nominal pasivas cercanas a cero, es lógico que se presenten una mayor preferencia por liquidez y, de manera relacionada y simultánea, reducciones de gastos privados de consumo e inversión. Pero, a mi modo de ver, esto es más un factor secundario y derivado (aunque quizá sea un lastre para la recuperación japonesa) que una causa básica del pobre desempeño de tal economía.

CONCLUSIONES: LECCIONES PARA COLOMBIA

Entre las muchas lecciones que se podrían extraer de los casos comentados, merecen destacarse las siguientes:

1. Un sistema de normas bancarias demasiado protector y regulatorio, excesivamente sesgado hacia el control ex ante, y demasiado poco hacia el castigo ex post, termina por: a) hacer que el regulado regule al regulador (los agentes regulados se hacen excesivamente influyentes sobre la política y prácticas reguladoras), b) frenar la entrada de capital bancario extranjero y c) propiciar la conformación de un oligopolio bancario ineficiente. Tal conformación obliga a las autoridades a adoptar medidas que impiden la quiebra y desaparición de uno de los miembros del oligopolio por el temor a la llamada crisis sistémica.

Muchas veces, las medidas públicas que intentan prevenir las quiebras bancarias provocan aumentos de la relación entre los activos bancarios y sus ingresos operacionales y con ella, de los márgenes de intermediación (el precio del crédito bancario sube siguiendo la tendencia a igualarse al mayor costo de otorgarlo por el menos eficiente cuando hay algo que impida que éste desaparezca), así como ineficiencias y políticas de crédito socialmente improductivas a causa del problema de riesgo moral (moral hazard) inducido por la garantía implícita de que el Estado impedirá una quiebra. Un sistema bancario con tales características contribuye a frenar la inversión productiva.

El otro caso extremo (frente al caso extremo anterior, el del oligopolio sobrerregulado) es el de la banca libre que opera en un mercado financiero completamente atomizado, de libre competencia y en el cual los depositantes corren el riesgo de perder sus depósitos por insuficiente información.

Así, los regímenes y políticas de regulación bancaria enfrentan un trade-off: de un lado tienen el objetivo de proteger a los depositantes y de otro lado tienen (o deberían tener) el objetivo de hacer que el sistema bancario cumpla de la manera más eficiente posible la función de canalizar el ahorro hacia las inversiones más productivas para la sociedad.

A la sociedad colombiana le convendría reflexionar sobre su actual esquema de regulación, y a mi modo de ver podría aligerar la carga de la regulación preventiva a cambio de las mayores ventajas de largo plazo de tener un sistema bancario más eficiente en términos de inversión y producción social14.

2. Si hay un desorden fiscal, eliminarlo es obviamente importante. Pero no todo déficit es síntoma de un desorden fiscal; a veces, una parte significativa del déficit público es un simple efecto de la recesión; esta es la parte denominada déficit cíclico. Además, tratar de eliminar un déficit fiscal a toda costa, sin mayor esfuerzo para erradicar las causas de su componente estructural de manera adecuada, con reformas institucionales sustanciales, puede agravar una recesión o aplazar la recuperación. Con todo, no es menos cierto que si los agentes privados (nacionales o extranjeros) juzgan que el tamaño de la deuda pública ha adquirido una magnitud demasiado grande con respecto al PIB, se pierde la capacidad de hacer política fiscal contracíclica. No aprovechar una fase de expansión económica para generar superávit y reducir la deuda pública es correr el riesgo de que la propia política fiscal agrave una depresión posterior si ésta coincide con un ajuste fiscal impostergable.

3. La flotación de la tasa de cambio no arregla per se los problemas básicos de una economía, como lo muestra el caso japonés. Colombia, como Argentina y Japón, tiene problemas estructurales que le impiden retomar una senda de crecimiento rápido y sostenido, y se enfrenta al dilema de adoptar medidas fáciles que mitiguen los síntomas del estancamiento o emprender reformas estructurales, algunas veces impopulares. Argentina parece expresar una preferencia por el primero de los polos del dilema, en tanto que lo que se observa del caso japonés en los últimos meses es la adopción de una mezcla de medidas: intenta reestructurar su sistema bancario (y se muestra dispuesto a aceptar algunas quiebras bancarias), mientras que simultáneamente parece confiar en que la devaluación del yen ayude también a sostener la producción. Las reformas estructurales necesarias para que el crecimiento de la economía colombiana vuelva a ser rápido y relativamente estable son de una envergadura tal, que ante el mencionado dilema aún no es clara la estrategia de los gobernantes. Pero para los funcionarios responsables del desempeño económico de largo plazo, las lecciones de Argentina y Japón ya se están haciendo nítidas.

4. Los casos argentino y japonés muestran la importancia de reforzar la búsqueda de mayor transparencia política, combatir la corrupción y (con mayor fuerza en el caso argentino) eliminar la inclinación a que el gobierno haga justicia social con instrumentos inadecuados, como el establecimiento de impuestos que distorsionan la asignación de recursos y el proteccionismo comercial.

5. Una vez alcanzada una meta de inflación colombiana aceptablemente baja, 2% anual por ejemplo, se debería mantener esa meta. Así se evitaría que un choque desinflacionario conduzca a una deflación.

¿Por qué evitar una deflación, sabiendo que una tasa de deflación constante (pero perfectamente prevista) e igual, en valor absoluto, a la tasa de descuento de la utilidad y a la productividad marginal del capital es una situación que, en ciertas condiciones, es óptima para el consumidor (maximiza su bienestar al permitir una tasa de interés nominal igual a cero)?15 La respuesta tiene varios componentes: se pierde el señoreaje, un impuesto relativamente neutral (las distorsiones que generan son insignificantes) cuya administración es de bajo costo; más aún, si se desarrollan expectativas adaptativas de deflación, un choque deflacionario adicional podría conducir a niveles de deflación superiores al óptimo de Bailey-Friedman; finalmente, si la deflación es superior a la óptima o si su tasa se prevé de manera imperfecta se produce un efecto inconveniente: crece la carga real de las deudas y se presentan problemas de redistribución de riqueza de deudores a acreedores.

NOTAS AL PIE

1. Un reciente artículo (no publicado) de Leonardo Villar, La crisis argentina: lecciones para Colombia, febrero de 2002, hace énfasis en el problema fiscal, y es bastante ilustrativo al respecto.

2. Mi intuición es que hay algo en Argentina que estructuralmente le impide crecer, y que lo ocurrido en el período 1991-1997 fue sólo un crecimiento no sostenible’... (Comentario de José Darío Uribe al artículo mencionado de Villar). Sobre la evidencia de revaluación real del peso argentino hasta 1996, ver Perry (2002).

3. Ver la medida de apertura de oferta presentada por Calvo (2002).

4. Entre junio de 1998 y septiembre de 2001, la tasa de cambio real argentina (frente al dólar) aumentó el 14%, gracias a la deflación, pero esta devaluación real fue menor que la observada en las monedas de dos de sus competidores importantes, Chile y Brasil (Calvo, 2002).

5. Las variables de la gráfica 2 son: a) inflación: variación anual del deflactor de la demanda agregada privada; b) tasa de interés real: (1 + tasa de interés nominal)/(1 + tasa de inflación) – 1; tasa de interés nominal: Long-term Prime Lending Rate (promedio trimestral de las tasas mensuales anualizadas). Fuente: www.economagic.com.

6. Ver Business Week (2002a, 54-55).

7. Sobre el problema de las deudas malas o de dudoso recaudo del sistema bancario japonés, sus orígenes durante el boom especulativo de propiedad raíz de fines de los ochenta y sus efectos negativos sobre el otorgamiento de nuevos créditos a las empresas productivas, ver Business Week (2002b).

8. El esquema teórico sintetizado e ilustrado en el diagrama 1 tuvo su origen en la teoría monetaria de Knut Wicksell. Schumpeter (1954, 1118 y ss.) expuso la teoría de Wicksell y los desarrollos de von Mises y von Hayek. Una versión moderna del esquema asociado al diagrama 1 (pero utilizado para situaciones de equilibrio, sin rol alguno para el sistema bancario) se encuentra en Obstfeld y Rogoff (1996, cap. 1).

9. Con precios flexibles y expectativas racionales, un exceso ex ante de ahorro se elimina instantáneamente con caídas del nivel de precios y del precio relativo de los bienes de consumo frente a los bienes de inversión y de la tasa de interés real. En otras condiciones (precios que sólo se ajustan con lentitud) se producen salidas de capital, acumulaciones imprevistas de inventarios y reducciones de ingresos y ahorros.

10. Sobre este punto son lúcidas y pertinentes las siguientes frases de Edwards (2002) a propósito de la crisis chilena de 1982, a la que compara con la crisis reciente de Argentina: Cuando la economía chilena colapsó en 1982, muchos observadores culparon a las reformas (de los años 70) y afirmaron que un sistema de libre mercado no se podría implementar en una pequeña economía en desarrollo. En Chile, como ahora en Argentina, la reacción poscrisis consistió en flirtear con el populismo. En el período 1982-84, el gobierno elevó las tarifas a las importaciones, aumentó la regulación e implementó políticas industriales para subsidiar a los productores domésticos. El resultado fue deprimente. Después de dos años, la economía permanecía deprimida, el desempleo crecía y la inflación marchaba sin control. Tal era la situación de miseria, y fue entonces cuando, a principios de 1985, Hernán Buche fue nombrado Ministro de Hacienda; impulsó un programa de reestructuración de la deuda y una profundización de las reformas pro mercado. En los próximos cuatro años, el crecimiento del PIB promedió fue 7,3% anual... El programa de recuperación de la economía chilena hizo del estímulo a la inversión su pieza central.

11. ¿Por qué no utilizar el modelo convencional para interpretar estos casos? El modelo macroeconómico convencional es el llamado OA (oferta agregada, derivada de una curva de Phillips) – DA (demanda agregada, derivada de las curvas IS, LM y BP o de balanza de pagos); tal modelo tiene tres características inconvenientes para el análisis de los casos argentino y japonés, a saber:

1. Sugiere una tendencia rápida a alcanzar una situación de equilibrio.

2. No permite resaltar el problema del estancamiento de la inversión o de la subinversión (ni de sus causas ni de sus consecuencias de largo plazo).

3. Los asuntos financieros, crediticios y bancarios quedan reducidos (excesivamente, si se trata de entender los casos argentino y japonés) a uno de cantidad de dinero.

12. Sobre el sistema político japonés y la corrupción, ver la crónica de Kunii (2002).

13. Los escritos de Krugman sobre este tema se encuentran en Internet: The Oficial Paul Krugman Web Site-Special Page on Japan. Entre los varios artículos allí incluidos se pueden mencionar tres: a) Japan’s Trap (mayo, 1998); b) Japan: Still Trapped (noviembre, 1998) y c) Thinking about the Liquidity Trap (diciembre, 1999).

14. La actual superintendente bancaria propuso hace pocos días reformas al sistema regulador del crédito bancario que van en esta dirección.

15. Este teorema se debe a Martin Bailey y a Milton Friedman (Walsh, 1998, 61-62).

REFERENCIAS BIBLIOGRÁFICAS

1. Calvo, Guillermo. América Latina en crisis, presentación en el foro ANIF-Fedesarrollo, Bogotá, febrero 21, 2002.

2. Business Week. Deflation is the Real Danger, 11 de febrero, 2002a, pp. 54-55.

3. Business Week. The toughest job inJapan, y Bad debts, bad men, 25 de febrero, 2002b.

4. Edwards, Sebastian. A simple Answer for Argentina: Follow Chile’s Example, The Wall Street Journal, 25 de enero, 2002.

5. Kunii, Irene. Can Koizumi Pull Back from the Brink?, Business Week, 18 de febrero, 2002, p. 23.

6. Obstfeld, Maurice y Rogoff, Kenneth. Foundations of International Macroeconomics, MIT Press, 1996.

7. Perry, Guillermo. Argentina: lecciones y retos, presentación en el foro ANIF-Fedesarrollo, Bogotá, febrero 21, 2002.

8. Schumpeter, Joseph. History of Economic Analysis, Oxford University Press, 1954.

9. Walsh, Carl. Monetary Theory and Policy, MIT Press, 1998.