Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.5 n.9 Bogotá dic. 2003

COSTOS DE FORMALIZACIÓN DE LAS EMPRESAS:

MEDICIÓN DE LOS COSTOS DE TRANSACCIÓN EN BRASIL

COSTS OF BUSINESS FORMALIZATION: MEASURING TRANSACTION COSTS IN BRAZIL

Decio Zylbersztajn*

Carolina T. Graça**

* Profesor del School of Economics and Business, Universidad de São Paulo, dzilbers@usp.br

** Profesora del School of Economics and Business, Universidad de São Paulo, ctgraca@usp.br Fecha de recepción: 14 de marzo de 2003, fecha de aceptación: 17 de julio de 2003. Los autores agradecen a Alexandra Benham y a Lee Benham por sus comentarios a versiones anteriores. Los participantes en el taller organizado por el Ronald Coase Institute de la Universidad de Washington en Saint Louis hicieron importantes contribuciones. Agradecemos al Ronald Coase Institute, que hizo posible la recolección de datos. Además, agradecemos a los asistentes de investigación. Los autores tienen derechos de propiedad bien definidos sobre todos los errores. Traducción de Carolina Esguerra y Alberto Supelano.

RESUMEN

[Palabras clave: costos de entrada, costos de transacción, comportamiento de la firma; JEL: D23, L11, L20, L69]

Las instituciones y la arquitectura de las organizaciones son de fundamental importancia para la existencia de costos de transacción positivos. Este artículo mide los costos de apertura de firmas en la industria de confecciones del Brasil. La medición de los costos de iniciar un negocio en esta industria muestra gran variación entre regiones de una misma ciudad y entre diferentes áreas del país. Se encontró que hay 9 procedimientos, el lapso de tiempo es de 64 días y el costo medio es de 11,3% del PIB per cápita. Además, el 39% de las firmas declaró que había operado informalmente durante algún tiempo.

ABSTRACT

[Key words: entry costs, transaction costs measurement, firm behavior; JEL : D23, L11, L20, L69]

In the presence of positive transaction costs, institutions and the architecture of organizations take on fundamental importance. This paper measures costs of opening firms in the Brazilian garment industry. The measure of costs to start up a new business in the garment industry in Brazil shows a large variation between regions in the same city and between different areas of the country. Nine different procedures were found along with a time span of 64 days and an average cost of 11,3% of the GDP per capita. Also 39% of the firms declared that they operated informally for some time.

INTRODUCCIÓN

El concepto de costos de transacción, esencial para la nueva economía institucional, ha dado lugar a diferentes líneas de pensamiento en el estudio de las organizaciones y de la génesis y el desarrollo de las instituciones.

Una de las preguntas más comunes de los académicos o críticos de la nueva economía institucional es la de cómo y por qué medir los costos de transacción. Los críticos afirman que es imposible medir los costos de transacción porque no es posible realizar pruebas empíricas. La pregunta es pertinente, pero quizás no por las razones que exponen los críticos. Haciendo un paralelo con la economía neoclásica, es perfectamente posible estimar funciones de demanda sin medir la utilidad. Así mismo, es perfectamente posible probar hipótesis acerca de los costos económicos de transacción sin medir los costos de transacción. En los años 80 y 90 se han publicado muchos escritos sobre el nivel microinstitucional que apoyan las tesis del alineamiento de las formas de ejercicio de la autoridad que ahorran costos de transacción.

En el nivel macroinstitucional, los estudios sobre la evolución institucional, en particular los que examinan los obstáculos para el desarrollo de las “instituciones de mercado”, indican que los intentos de medir los costos de transacción pueden dar luz acerca de la manera de orientar las reformas institucionales. La medición de los costos de transacción es entonces esencial para el estudio y la búsqueda de mejoras institucionales. Si no es necesario medir los costos de transacción para validar la teoría, y si se pueden tomar indicadores y compararlos entre diferentes países, se pueden dar señales importantes al Estado y a los agentes de la sociedad, que contribuyan al esfuerzo de elaborar programas de mejora institucional. Los intentos de medición son necesarios para revelar los costos implícitos que impiden el crecimiento económico. La naturaleza de los costos de transacción difiere entre países, regiones de un país y aun entre grupos sociales de una misma ciudad. El problema que da origen al presente estudio es el de la mejora institucional. En presencia de costos de transacción positivos, las instituciones y la arquitectura de las organizaciones son fundamentales. El estudio está motivado por trabajos afines que con metodologías similares se realizan en diferentes países, cuyos resultados comparativos pueden servir de guía a los gobiernos y a los agentes privados1.

El presente estudio mide los costos de apertura de nuevas firmas en la industria textil brasilera y compara los resultados con los de otros trabajos similares. La hipótesis es que los precios implícitos que pagan los agentes en las transacciones con el gobierno difieren de una localidad a otra. Este estudio busca explicar esta variabilidad.

El trabajo consta de las siguientes secciones: la introducción expone el problema. La segunda describe los objetivos. La tercera presenta las referencias teóricas. La cuarta resume la metodología, describe los datos y define las variables estudiadas. La quinta presenta los resultados estadísticos descriptivos, y las conclusiones subrayan las diferencias con la literatura reciente.

OBJETIVOS

El objetivo general de este trabajo es estudiar la transacción entre el sector privado y el gobierno. La transacción específica que se ha elegido es la apertura de nuevas empresas formales en la pequeña industria de confecciones del Brasil. Los diversos pasos necesarios para abrir una nueva empresa constituyen la base empírica para describir y medir los costos de transacción entre el gobierno y el sector privado asociados a una sola transacción.

La industria de confecciones sirve de referente por cuanto ha sido estudiada en otros países. Además, se encontró un estudio exploratorio hecho en Brasil con el cual se pueden comparar los resultados. La medición comparativa de los costos de transacción puede dar lugar a estudios que relacionen la naturaleza y la dimensión de los costos de transacción con el desarrollo institucional.

Debido a que los costos de transacción no son tan explícitos como los precios de las mercancías, es necesario desagregarlos y elaborar indicadores que representen su valor en forma aproximada, puesto que se han definido como los costos de elaborar y supervisar los contratos.

El objetivo específico es encontrar la media y la dispersión de los precios implícitos que pagan las pequeñas empresas de confecciones brasileñas en las transacciones que realizan con los agentes del gobierno para entrar a la economía formal.

Además se examina la dispersión de los resultados; en particular, la regularidad de los costos medidos para diferentes grupos sociales (regiones) y se compara con los resultados de la literatura internacional.

REFERENCIAS TEÓRICAS

En la literatura se pueden encontrar diferentes definiciones de costos de transacción. Kenneth Arrow (1969, en Furubotn y Richter, 1997) define los costos de transacción como “los costos de funcionamiento del sistema económico”. Yoram Barzel (1997) los define como “los costos asociados con la transferencia, captura y protección de los derechos”.

Eggertsson (1990, 14) afirma:

En general, los costos de transacción son los costos que surgen cuando los individuos intercambian derechos de propiedad por activos económicos y hacen cumplir sus derechos exclusivos. Cuando la información es costosa, las diversas actividades relacionadas con el intercambio de derechos de propiedad entre los individuos dan lugar a costos de transacción. La protección de los derechos de propiedad contra la usurpación de terceras partes; por ejemplo, la protección contra la piratería o incluso contra el gobierno en el caso del comercio ilegítimo.

Las transacciones entre agentes privados o entre agentes privados y públicos indican cómo diseñar las microinstituciones (organizaciones) y cómo ajustar las macroinstituciones para economizar costos de transacción. El incumplimiento de uno y otro propósito, en los niveles micro y macro, lleva a resultados subóptimos.

Furubotn y Richter (1997, en Benham y Benham, 1998) afirman: “los costos de transacción incluyen los costos de los recursos utilizados en la creación, mantenimiento, uso, modificación, etc., de las instituciones y organizaciones. Cuando se examinan en relación con los derechos de propiedad y de contratación existentes, corresponden a los costos de definir y medir los recursos o derechos, más los costos de utilizar y garantizar los derechos estipulados. Cuando se refieren a la transferencia de los derechos de propiedad existentes y al establecimiento o transferencia de derechos de contratación entre individuos (o entidades legales), incluyen los costos de información, negociación y cumplimiento” (Benham y Benham, 1998).

La medición de los costos de transacción entre agentes privados y públicos es especialmente importante, puesto que la transacción se ve afectada por toda clase de incentivos a los que están expuestos los agentes públicos, que pueden generar ineficiencias en la economía. Los fundamentos teóricos en que se apoya el presente estudio se basan en las contribuciones originales de De Soto (1989; 2000), que midió los costos de transacción a partir de los costos observados de la apertura de nuevas firmas en Perú. Luego de este estudio aparecieron otros, como el de Djankov, La Porta, López de Silanes y Shleiff (2000), quienes estudiaron los costos desde el punto de vista de la regulación del acceso a los mercados.

Estos autores hicieron un estudio comparativo entre diferentes países, adoptando tres perspectivas diferentes de acuerdo con las consecuencias y causas de la regulación. La primera, denominada helping hand view, examina las barreras asociadas al mejoramiento de la calidad de los bienes producidos (por ejemplo, la regulación ambiental). La segunda es la teoría de la captura, en la cual los agentes que actúan en el mercado imponen barreras reguladoras que impiden la entrada de nuevos productores. En esta perspectiva, los costos de acceso al mercado funcionan como protección para los beneficiarios. La tercera es la perspectiva del peaje, que explica las barreras como una forma de regulación que sólo beneficia a los agentes reguladores. Es decir, la entrada está regulada porque beneficia a los reguladores. Djankov estudió comparativamente a 75 países para contrastar estas tres líneas de explicación, y concluyó que la mayor regulación y la mayor corrupción están relacionadas con las economías informales más grandes, lo que apoya la hipótesis de que la regulación beneficia a los políticos y burócratas. En la mayoría de los estudios comparativos entre países no se hacen entrevistas directas a los empresarios sino que apenas describen los trámites burocráticos para abrir una compañía. Sostenemos que esto no es suficiente para identificar los costos implícitos reales prevalecientes en la economía.

El estudio de Stone, Levy y Paredes (en Alston, Eggertsson y North, 1996) se concentra en dos países, Brasil y Chile, y compara cuatro áreas básicas en las que las instituciones reguladoras pueden generar costos: la apertura de una nueva empresa, la regulación de las empresas, los pedidos de los clientes y las ventas a crédito. El trabajo cubre las transacciones entre las empresas y el gobierno así como las transacciones entre firmas diferentes. Los estudios de campo se realizaron en la industria de confecciones de São Paulo y Santiago, con entrevistas a 42 firmas de diversos tamaños en cada país. Sus conclusiones principales son: primera, el sistema brasileño es más costoso que el chileno. Segunda, existen sustitutos para instituciones tales como los contadores y “despachantes” que operan en la ciudad de São Paulo. También concluye que las inversiones específicas a la transacción son más gravosas que las inversiones pequeñas y no específicas. Esta conclusión cuadra con la teoría puesto que la necesidad de instituciones está relacionada con la protección de inversiones específicas contra la apropiación de cuasi-rentas. En ausencia de inversiones específicas no surgen cuasi-rentas específicas.

El estudio de Benham y Benham (1998) intenta elaborar indicadores simples que permitan identificar y comparar los costos de transacción entre diferentes países. Se concentra en los costos de adquisición y operación de líneas telefónicas y de apertura de nuevas firmas. Concluye que los datos de precios que se suelen reportar son inadecuados. Esta información se refiere a los precios promedio y no explora su dispersión. Esta conclusión es particularmente importante para este estudio, debido a que se ocupa de la recolección de datos primarios de los indicadores de costos de transacción y se espera que la dispersión de los resultados sea relevante.

Por último, vale la pena mencionar el estudio de Gancheva (1999) realizado en Bulgaria mediante entrevistas a 120 pequeñas y medianas empresas de 21 ciudades. El estudio, en la línea de De Soto, examina el problema de la economía informal como resultado de la existencia de los altos costos de transacción en la actividad formal. En Perú y Brasil existe ese mismo problema.

METODOLOGÍA

El análisis de los costos de apertura de una compañía fue planeado como un estudio exploratorio cualitativo y cuantitativo. Para delimitar su alcance, se eligió la industria de confecciones, definida como las empresas pequeñas y micro que tienen hasta 10 empleados. Sólo incluimos las firmas que se establecieron entre enero de 1999 y julio de 2001.

Se estudian los costos de entrada, y se omiten los costos asociados a las actividades reguladoras, y nos concentramos en las compañías pequeñas que no carecen de una división de asuntos legales, cuyo esfuerzo de apertura puede constituir una aproximación a los costos de transacción del mercado formal.

Los costos de apertura se pueden clasificar en costos burocráticos directos (impuestos y servicios especializados municipales, estatales y federales), a los que se suma el costo de oportunidad del tiempo que se dedica a la negociación con las agencias del gobierno. En el cálculo de los costos de apertura no se incluyeron las inversiones complementarias ni las inversiones directas en activos asignados a las nuevas empresas.

Como instrumento de recolección primaria de datos se hicieron entrevistas basadas en cuestionarios. Los entrevistados fueron seleccionados mediante muestreo aleatorio a partir de zonas predefinidas con alta concentración de dicha actividad. El diseño del cuestionario se ajustó a las recomendaciones propuestas por el grupo internacional que supervisó el proyecto. Además se añadieron algunas preguntas para adaptarlo a las peculiaridades de las nuevas empresas brasileñas. Por ejemplo, una pregunta referente a la utilización de un “facilitador” durante el proceso de apertura de la empresa, que también se menciona en el estudio de Stone, Levy y Paredes (1998).

La población objetivo se definió para que fuera representativa de las firmas que tienen hasta diez empleados en la actividad de confecciones y máximo dos años de existencia. Para comparar los resultados con los de otros estudios, se eligió el sector de confecciones, una actividad que tiene una base tecnológica muy homogénea, sin controles gubernamentales adicionales.

En la ciudad de São Paulo se hicieron visitas de campo a los distritos de Brás (antiguo distrito italiano) y Bom Retiro (antiguo distrito judío, hoy ocupado por inmigrantes coreanos), a centros comerciales de pequeñas firmas del sector de confecciones, y a Itaim Paulista, en las afueras de la ciudad, poblada por inmigrantes de los estados del nordeste brasileño2.

Para ofrecer una comparación con el área metropolitana, la muestra incluyó entrevistas en las ciudades Americana, Santa Bárbara do Oeste, y Campinas, del estado de São Paulo, y Monte Sião del estado de Minas Gerais, reconocidos centros de la industria de confecciones.

En la ciudad de São Paulo se visitaron 48 establecimientos. A diferencia del estudio de Stone, Levy y Paredes (1998), que empleó una muestra de 42 firmas de diferentes tamaños en la ciudad de São Paulo, el presente estudio amplió el área geográfica de recolección de datos, controlando la escala de producción.

En Americana y Santa Bárbara do Oeste se entrevistaron 11 firmas más. En Monte Sião se estableció contacto con la Asociación Industrial y Comercial, que dio una lista de siete firmas. A esta lista se añadió la información obtenida en el Departamento Legal de la Casa Municipal para conformar el conjunto de empresas entrevistadas.

ANÁLISIS DE DATOS

INICIO DE NUEVAS COMPAÑÍAS EN BRASIL

Según los informes de De Soto (1989), la apertura de una nueva compañía en Perú requiere 11 pasos. Djankov et ál. (2001) reportaron 15 procedimientos diferentes para las firmas que operan en sectores regulados. Nosotros encontramos, en cambio, que para obtener la licencia legal una firma debe cumplir nueve procedimientos y hacer al menos cuatro visitas a diferentes agencias.

Los procedimientos para abrir una compañía en Brasil dependen del tipo de actividad, la región geográfica donde se desea establecer y si el sector está o no regulado, entre otros.

Las licencias formales necesarias para abrir una compañía son:

1. Registro de información del contribuyente –CIC y registro general–, tarjeta de identificación (RG) de cada socio, tres copias autenticadas de cada una.

2. Comprobante de residencia de cada socio: original y dos copias autenticadas.

3. Impuesto predial y de construcción (IPTU) de la sede de la empresa del año en curso: tres copias autenticadas.

4. Para compañías limitadas: contrato de constitución firmado por un abogado o formato individual para compañías con menos socios.

5. Comprobante del registro del socio o profesional licenciado emitido por la oficina del Consejo Regional que regula las diferentes profesiones en el país, incluida una copia autenticada.

6. Contrato de arrendamiento registrado en notaría.

7. Si la empresa se localiza en una vivienda, se requiere una declaración autenticada del propietario cediendo parte del inmueble, junto con la declaración autenticada del dueño de la empresa en el reverso.

8. Declaración del impuesto de renta de los propietarios, de los últimos cinco años (con copias autenticadas) o declaraciones de exención.

9. Ingreso federal y seguridad social.

10. Secretaría de Finanzas y Consejo de Contadores.

En 2001, los trámites legales para abrir una empresa industrial, comercial o de servicios requerían los siguientes pasos:

Paso 1: visita a la oficina del notario para autenticar las firmas de los socios, registrar el contrato de constitución y la declaración de arrendamiento o cesión de la propiedad.

Paso 2: registro de la firma en la Cámara de Comercio del Estado para obtener el número de registro NIRE. En el caso de São Paulo, la oficina se llama Junta Comercial del Estado de São Paulo (JUCESP).

Paso 3: registro fiscal de la compañía en la oficina de Ingresos Federales mediante el Registro Nacional de Compañías (CNPJ) para el recaudo federal de impuestos.

Paso 4: registro fiscal de la firma en la Secretaría de Finanzas mediante el Registro Estatal (IE) para el recaudo de impuestos del Estado.

Paso 5: registro de la ciudad (municipio) y emisión del Registro de Contribuyente Propietario (CCM), y pago del impuesto de localización, instalación y funcionamiento (TAIF).

Paso 6: inscripción de la compañía en el Instituto de Seguridad Social.

Paso 7: impresión del libro formal de registro de ventas que se va a usar como prueba de cada transacción. Este documento se puede suministrar cuando se obtengan el CNPJ y el IE.

Paso 8: las firmas que deseen hacer publicidad con avisos o vallas deben obtener un registro de publicidad.

Paso 9: la inscripción en la Unión no es obligatoria, pero es recomendable.

Para los proveedores de servicios, el procedimiento para abrir la empresa es igual al anterior, excepto el paso dos, en el que deben visitar la Notaría del Registro Civil de Firmas.

En los sectores regulados se añaden otros pasos que son innecesarios para los pequeños fabricantes de confecciones. Por ejemplo, las actividades que pueden tener impactos ambientales requieren una licencia especial.

El proceso de negociación es costoso e incluye visitas a varias agencias. La figura del facilitador se justifica, como informan Stone, Levy y Paredes (1998). Los costos de negociación no afectan a todas las compañías de la misma manera. Se espera que tengan ventaja las compañías que posean diversos negocios y una división legal especializada en esas transacciones.

Existen reacciones institucionales ante esta situación. Un ejemplo es la organización de un buró especializado para apoyar a las pequeñas empresas con fondos privados provenientes de la nómina de trabajadores. Los funcionios de SEBRAE, contadores (facilitadores)3 y empresarios coinciden unánimemente en que los trámites descritos no se pueden hacer sin ayuda de un facilitador. De lo contrario, el proceso puede tomar mucho tiempo debido a la falta de documentación y a la necesidad de obtenerla en diversas agencias públicas, para no mencionar la posibilidad de los sobornos que se piden para agilizar el proceso.

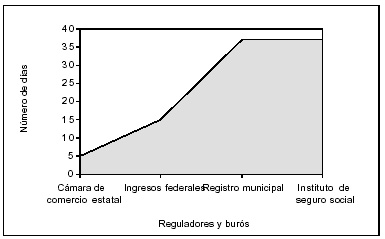

Gráfica 1

Tiempo acumulado para registrar una nueva firma en Brasil

En la gráfica 1 se indica el tiempo empleado en los cuatro pasos para abrir una nueva empresa en la ciudad de São Paulo, cerca de 40 días. No es raro que este lapso se reduzca con el pago de sobornos. Esta práctica es bastante común, y fue reportada en las entrevistas de este estudio.

En São Paulo se propuso concentrar la negociación con la Cámara de Comercio, la Reserva Federal y la Secretaría de Finanzas en una sola agencia que ayude a los empresarios a abrir sus empresas. La intención es prescindir del contador. Pero en la práctica el proceso sólo se ha abreviado para las compañías cercanas a las oficinas del buró, y no para las pequeñas unidades ubicadas lejos del centro de São Paulo. Los procedimientos de la nueva agencia de trámites con respecto a documentación, formatos, cobro de derechos y otros son idénticos a los de las unidades geográficamente alejadas. Algunas agencias públicas están organizando una red y recogiendo información tecnológica con el fin de mejorar la supervisión de la situación de los solicitantes (para saber si los individuos o las firmas están en una situación lícita). La mayoría de los usuarios potenciales no se beneficia de esta red de comunicación y tienen dificultades para saber cuál es la situación de sus solicitudes y el estatus de sus contadores.

ESTADÍSTICAS DESCRIPTIVAS

Los datos presentan las estadísticas descriptivas de la localización de las firmas, su forma legal, el tiempo requerido para comenzar en meses, el costo de los servicios de los contadores (facilitadores), la existencia de sobornos, la identificación de las firmas que operan informalmente, la percepción de los costos de salida y la inversión en activos (equipos) específicos.

Para hacer posible la comparación de los resultados con los de la literatura internacional, indexamos el costo de apertura por el valor del producto interno bruto per cápita4. Discriminamos los datos entre las diferentes ciudades y los diversos distritos del área metropolitana de São Paulo.

Localización y naturaleza de las firmas

El perfil de la muestra y la disposición geográfica de las firmas son los siguientes: 40% en el distrito de Brás, 8% en Bom Retiro, 17% en Americana (estado de São Paulo), 15% en Monte Sião (estado de Minas Gerais), y 20% en otros distritos de la ciudad de São Paulo. En la gráfica 2 se muestra la participación de dos de los distritos en la población, en términos del número total de aperturas durante 2000 a 2001.

Gráfica 2

Participación de los distritos de Brás y Bom Retiro en el total de firmas en 2000 y 2001

Fuente: Cámara de Comercio estatal (JUCESP).

La elección de las localidades para el estudio se basó en la información obtenida de la Cámara de Comercio del estado de São Paulo, que suministró la lista total de las firmas abiertas durante 2000 y 2001. De este total, 22% y 8% están ubicadas en los distritos de Brás y Bom Retiro, respectivamente, lo que muestra su importancia en el escenario de la pequeña industria de confecciones del estado y, además, justifica la composición de la muestra que se llevó a cabo.

Los datos indican la naturaleza legal de las firmas, clasificadas como sociedades civiles (2%), firmas individuales (28%) y sociedades limitadas (70%). En realidad, hay diferentes procedimientos para cada forma legal, tanto para la apertura de las firmas como en materia tributaria y control de costos.

Las firmas también se pueden clasificar de acuerdo con la naturaleza de su actividad. La legislación brasileña permite clasificarlas entre proveedores de servicios, industria e industria y comercio. Los datos evidencian que la mayoría de las firmas de la muestra correspondían a industria y comercio, sin prestación de servicios.

COSTOS DE APERTURA

En la gráfica 3 se indica el tiempo que gasta el empresario en seguir los nueve pasos descritos para iniciar una firma, para toda la muestra y de acuerdo con la localización. El tiempo más corto corresponde a Monte Sião, y el tiempo más largo al distrito de Bom Retiro, aunque debemos advertir que había un acceso limitado para las firmas coreanas, lo que puede haber afectado los resultados.

Gráfica 3

Tiempo dedicado a abrir una nueva empresa por localización (meses)

* Vecindades diferentes a Brás y Bom Retiro.

En la gráfica 4 se aprecian las tarifas de los servicios del facilitador. Los datos indican que la suma más pequeña se observó en Americana. En Monte Sião, con el tiempo de apertura más corto, los costos son cercanos al promedio de la muestra, lo que se explica por la distancia de la ciudad a las oficinas del distrito donde se deben registrar las firmas. Las diversas tarifas reflejan los costos relacionados con la localización, la distancia a las oficinas de la ciudad y los costos de soborno implícitos exigidos por los agentes del gobierno.

El 39% de las firmas entrevistadas informó que operaba informalmente antes de cumplir todos los pasos para la apertura legal. Los resultados muestran, además, que el 62% de las firmas informó que era posible sobornar a los empleados públicos (aunque no necesariamente lo hicieran), y el 67% consideró que los costos de salida podían ser aun mayores que los costos de entrada.

Gráfica 4

Tarifa de los contadores por localización

* Vecindades diferentes a Brás y Bom Retiro.

Medición de los costos

En el cuadro 1 se muestran los costos promedio de apertura considerando los costos de oportunidad del tiempo, el lapso dedicado a la negociación y los costos burocráticos. También presenta un indicador de la dispersión y el rango de los valores para toda la muestra.

Cuadro 1

Costos de apertura de una empresa en la industria de confecciones

Costo de oportunidad del tiempo

Esta variable proxy mide el esfuerzo de apertura en términos del tiempo que el empresario dedica a los trámites burocráticos. En promedio, los socios dedican 27,15 horas de trabajo, con una desviación de 37,33 horas, lo que muestra cómo varía este precio implícito entre regiones. Los extremos también son importantes, pues hay casos en que los socios no dejan de trabajar para alcanzar este propósito, y casos en los que el tiempo dedicado a la apertura es muy significativo (dedicación de tiempo completo de los socios).

El tiempo necesario para cumplir los trámites de apertura y registrar la firma es, en promedio, de 2,14 meses, con una desviación estándar de 1,54 meses, oscilando de 0,33 a 0,9 meses. El costo de oportunidad del tiempo de los socios se calculó teniendo en cuenta el tiempo dedicado a la apertura de la empresa y las horas semanales dedicadas a este proceso5. La cifra representa un promedio de 3,9% del PIB per cápita, y oscila entre el 79% y cero, en los casos en los que no se dedicó nada de tiempo.

El facilitador

El análisis de los servicios del contador muestra que, en promedio, este profesional cobra R$488,64, con una desviación estándar de R$391,00. Esta suma incluye todos los costos de honorarios y servicios del contador por visitar las siguientes agencias: Cámara de Comercio del Estado (para conseguir el NIRE), la Reserva Federal (para conseguir el CNPJ), Secretaría de Finanzas (IE), Registro Municipal (TLIF), inscripción de la firma en el Instituto Nacional de Seguridad Social, y conseguir la firma del abogado en el Contrato de Constitución de la empresa. El costo del facilitador es el 7,4% del indicador estándar y oscila entre un máximo de 30,5% y un mínimo de 2,1%.

En suma, los costos de apertura, excluida la inversión e incluidos los costos de oportunidad del tiempo y los costos del facilitador, son el 11,3% en promedio, y oscilan entre un máximo de 109,9% y un mínimo de 2,1% como porcentaje del PIB per cápita.

RESULTADOS POR REGIÓN

Los costos se calcularon de manera que se pudieran comparar entre regiones y, además, entre localidades, para evaluar las diferencias entre un gran centro metropolitano, donde priman las relaciones impersonales, y comunidades pequeñas, donde priman las relaciones interpersonales.

La motivación de este análisis desagregado proviene de los resultados obtenidos por Stone, Levy y Paredes (1998), quienes compararon los datos agregados de Brasil y Chile, y encontraron fuertes disparidades, aunque concentraron su estudio en la ciudad de São Paulo.

En el cuadro 2 se muestra el tiempo promedio para abrir una compañía en cada región. En la ciudad de São Paulo, el tiempo promedio es de 2,25 meses, mayor que el promedio, 2,14 meses. Americana tiene la cifra más alta, 2,37 meses, y Monte Sião la menor, 1,46 meses.

Cuadro 2

Meses para abrir una empresa por región

Los valores extremos del número de meses también varían entre localidades. En la ciudad de São Paulo se encontró un máximo de 9 meses, mientras que en Monte Sião se encontró un mínimo de 3 meses. El lapso mínimo se encontró en São Paulo: 0,33 de un mes.

Un análisis más detallado de las respuestas permite afirmar que el distrito de Brás es la región con el rango observado más amplio, donde se encontraron los tiempos de apertura más largos y más cortos. También es la región que reportó más sobornos a los funcionarios públicos.

Cuadro 3

Costo de oportunidad del tiempo

Fuente: datos primarios.

En el cuadro 3 se reporta el costo de oportunidad del empresario. Muestra que las cifras más altas se informaron en el distrito de Brás, superiores al promedio de la ciudad de São Paulo. En Monte Sião no se informó el tiempo dedicado a las actividades de apertura, pues los facilitadores realizan el proceso en su totalidad, y los empresarios no dedican tiempo a esta actividad. En promedio, a esta actividad se dedica el 3,9% del indicador estándar, y oscila entre 0 y 8,8%.

Las tarifas del contador fueron de un 7,4% del PIB per cápita, como se observa en el cuadro 4, con una correlación negativa de 0,15 entre esta variable y el lapso de tiempo. El valor de la correlación es de 0,64 positivo en Americana y de -0,32 en el área metropolitana, excluidos Brás y Bom Retiro, lo que no permite un resultado concluyente.

Cuadro 4

Tarifas de los contadores

Americana cuenta con los costos más bajos para los servicios del facilitador, 3,3% del PIB per cápita, lo que quizá indica un mayor número de profesionales que compiten en el mercado. El segundo valor más bajo corresponde a São Paulo, fuera de los distritos de Brás y Bom Retiro. Brás mostró el valor más alto, 9,53% del PIB per cápita.

Los empresarios del distrito de Brás pagan mayores costos para abrir sus empresas y tienen períodos de espera más largos, pero los retornos de la empresa son también mayores, y esto refleja el mayor valor de las licencias de operación en esta región. En este distrito encontramos cuatro casos de empresarios que manifestaron haber pagado sobornos para acelerar el proceso de apertura de sus empresas.

En suma, los procedimientos, costos, lapso de tiempo y limitaciones para abrir una firma de confecciones en Brasil son un obstáculo para las firmas pequeñas que desean entrar en la industria. Quienes toman decisiones tienen incentivos para iniciar el negocio informalmente, asumiendo riesgos adicionales de ser descubiertos por la oficina de impuestos y exponiéndose a sobornos y otros hostigamientos.

CONCLUSIÓN

La medida estándar de los costos de apertura de una nueva empresa en la industria brasileña de confecciones muestra una gran variación entre regiones de la misma ciudad y entre diferentes zonas del país. Los resultados de este estudio –un costo promedio de 11,3% del PIB per cápita, 9 procedimientos y un lapso de tiempo de 2,14 meses (64 días)– se pueden comparar con los del estudio de Djankov et ál. (2001). Éste reporta los siguientes resultados: 6,7% del PIB per cápita (US$ 5.012 en 1997), 15 procedimientos y 67 días. El nuestro arroja mayores costos, menor número de procedimientos y un lapso de tiempo similar. Las diferencias pueden obedecer a la metodología, pues Djankov entrevistó compañías de diferentes tamaños, todas localizadas en la ciudad de São Paulo.

Cuadro 5

Doble costo de oportunidad del tiempo

Si duplicáramos el costo de oportunidad del tiempo, los resultados serían: 15,2% del PIB per cápita, una cifra quizá más realista. La suma promedio de sobornos que las firmas manifiestan haber pagado en algún momento del procedimiento fue un 55% de la medida estándar. Esta suma corresponde a pagos destinados a acelerar el proceso burocrático, liberación de la propiedad y regulación de la firma, entre otros. A pesar de la baja incidencia de reportes de sobornos (11% de los entrevistados en la ciudad de São Paulo), el 62% de los entrevistados declaró que era posible sobornar a un funcionario. Sin embargo, la investigación también mostró que este hallazgo es más generalizado en la ciudad de São Paulo. En ciudades más pequeñas, este comportamiento es menos frecuente y es repudiado por los entrevistados, que temen ser sancionados. El pago varía significativamente, aunque los entrevistados pueden suministrar información sesgada sobre esta pregunta del cuestionario.

En Brasil es común que las compañías inicien sus actividades informalmente sin cumplir todos los procedimientos legales. Los altos costos asociados a la formalización de las empresas, el riesgo asociado a la actividad de la nueva empresa y los costos de salida son la principal razón para tomar la decisión de operar informalmente.

En este estudio, el 39% de las firmas declaró que operaba informalmente antes de haber cumplido todos los pasos. Este resultado contrasta con el informe de Stone, Levy y Paredes (1998, 114) quienes afirman: “ni en São Paulo ni en Santiago encontramos firmas no registradas”. Para ellos, la informalidad se encuentra principalmente en la evasión de impuestos de las empresas formales, lo que parece ser un argumento lógico, pero nuestros resultados no corroboran su primera conclusión.

El 24% de las compañías entrevistadas declaró que participa en algún grupo que facilita el acceso a la actividad, en su mayoría organizaciones relacionadas con el sector textil. Por ejemplo, en Monte Sião (MG), la Asociación Comercial e Industrial es muy activa y consultada por empresarios que desean abrir una empresa. Por medio de la acción colectiva obtienen la información necesaria para entrar en el negocio. Quizá esto también se aplique al cerrado grupo coreano.

El 63% de las firmas entrevistadas tienen al menos un socio con experiencia previa en el sector textil. Esto parece ser importante para el éxito de la empresa.

Durante el estudio piloto, diversos empresarios comentaron la importancia de los costos de salida. Del total de interrogados, el 67% declaró que el costo de cerrar la firma es mayor que el costo de abrirla, lo que puede ser relevante para estudios futuros.

La suma que cobra el contador para cerrar una firma, por regla general, es el doble de la que cobra por abrirla. Una explicación posible es que las agencias públicas ponen más dificultades para cerrarla porque no les interesa perder contribuyentes; además, puede haber deudas y multas que el propietario debe saldar antes de salir del negocio, y esto consume tiempo del contador. En muchos casos se reportó que las firmas simplemente cierran sus puertas y cesan su actividad comercial, dejando deudas con el gobierno y los empleados que se deben resolver judicialmente. Esta actitud es frecuente en los países donde el sistema de justicia es lento, y las deudas se vencen.

Se puede concluir que, en Brasil, la apertura de una compañía es un proceso costoso, bien sea en términos del tiempo del empresario o de los costos incidentales. También existe un proceso burocrático excesivo, pues la documentación debe pasar al menos por cuatro diferentes agencias públicas, durante cerca de 2,14 meses, a un costo de 9,8% del PIB per cápita. Además, el contador es un intermediario necesario cuya importancia tiende a decrecer a medida que la sociedad es más organizada y el gobierno mejora las instituciones que controlan la negociación entre los sectores privado y público.

Cuando el proceso de apertura de una empresa es lento, el empresario reacciona operando informalmente, como era de esperar. Esta lógica justifica que el 39% de las firmas entrevistadas operaran informalmente mientras esperaban la documentación, lo que refuerza la hipótesis de Djankov et ál. (2001) sobre el papel del administrador público que impone dificultades para recaudar recursos indebidos (concepción del peaje). Con respecto a las agencias públicas, también hay evidencia de que es posible abreviar el lapso de tiempo para obtener las licencias de funcionamiento legal pagando sobornos. Los sobornos sirven para agilizar el papeleo y ocultar algunas irregularidades en la documentación de los socios.

Se encontró que la práctica del soborno es menos frecuente en las ciudades pequeñas. Ninguna firma fuera de São Paulo reportó haber incurrido en este costo y la proporción de personas que creen que es posible sobornar a un funcionario es también menor en las afueras de la capital, por tanto, éste es uno de los hechos que revela que los costos de transacción son mayores en la ciudad de São Paulo. En cuanto al período de tiempo para el otorgamiento de las licencias, se observó que depende de cada región. En Americana, fue similar al de São Paulo, mientras que en Santa Bárbara d’Oeste y Monte Sião (MG) fue mucho menor.

Un segundo hecho que revela que los costos de transacción son mayores en la ciudad de São Paulo es la suma que cobran los contadores. Mientras que allí había firmas que pagaban hasta un 30% del PIB per cápita, en Americana y Santa Bárbara d’Oeste esta suma era del 3%, y en Monte Sião los contadores no cobran más que el costo mensual del servicio.

En la ciudad de São Paulo se observó la formación de clanes entre los cuales es viable la búsqueda de información, crédito y las relaciones comerciales a bajo costo, gracias a la informalidad. Estos mecanismos informales de cooperación son importantes en las comunidades. En Brasil también han surgido organizaciones cuyo objetivo es informar y facilitar la apertura de empresas. Una de estas organizaciones no gubernamentales es SEBRAE, cuyo propósito fundamental es apoyar a las pequeñas y medianas empresas.

El perfil de los pequeños empresarios del sector textil muestra que, en general, ya habían trabajado en el negocio antes de abrir su propia empresa, un hecho que reduce los costos de recolección de información. Como regla general, esos mismos empresarios tienen incentivos para cooperar y favorecer el acceso a la industria de confecciones. Además, la mayor parte de las inversiones se hacían con capital propio, por el alto costo del crédito en este país. Unos pocos consultaron a SEBRAE para abrir sus firmas y emplearon contadores para obtener información sobre el proceso legal para abrir una empresa.

Por último, vale la pena comparar los resultados con los de otros países así como buscar soluciones para las mejoras institucionales que se pueden lograr en la realidad de cada país. Algunas de estas medidas son: avanzar en el proceso de automatización de las agencias públicas, supervisar la competencia y el trabajo ilegal, controlar la actividad de los funcionarios y castigar a los transgresores y dar a conocer las normas existentes a los empresarios.

Se requiere un estudio más detallado que amplíe la base de datos de las entrevistas, para cubrir regiones representativas de las diferentes realidades institucionales del Brasil. La ampliación de la base de datos permitirá obtener resultados estadísticos más confiables, pues los de este estudio son apenas exploratorios.

NOTAS AL PIE

1. A este esfuerzo, liderado por el Ronald Coase Institute, han contribuido académicos de diferentes países. Ver Gancheva, Yonkova y Stanchev (2000).

2. Se debe reiterar que el área metropolitana de São Paulo tiene 17 millones de habitantes y se caracteriza por tener regiones más o menos autónomas con actividades especializadas.

3. La palabra portuguesa es despachante, y puede ser un contador, pero no necesariamente.

4. El producto interno bruto per cápita para propósitos del estudio es de R$ 6.560,00.

5. Para el cálculo se consideró que la semana de trabajo tiene 44 horas, 4 semanas al mes, con un salario mínimo de R$180,00 y con R$1,023/horas trabajadas.

REFERENCIAS BIBLIOGRÁFICAS

1. Alston, L.; T. Eggertsson y D. North. Empirical Studies in Institutional Change, Cambridge, Cambridge University Press, 1996. [ Links ]

2. Associação Comercial e Industrial de Monte Sião. Disponible en [www.montesiao.com.br/index.html], 27 de julio de 2001.

3. Barzel, Yoram. “Measurement Cost and the Organization of Markets”, Journal of Law and Economics 25, 1982, pp. 27-48, April.

4. Barzel, Yoram. Economic Analysis of Property Rights, Cambridge University Press, 2.a ed, 1997.

5. Benham, A. y L. Benham. Measuring the Costs of Exchange, Second Annual Meeting of the International Society for New Institutional Economics, September, 1998.

6. Coase, Ronald. “The Problem of Social Cost”, The Journal of Law and Economics 3, October. The firm, the Market and the Law, 1988, The University of Chicago Press, pp. 95-156, 1960.

7. De Soto, Hernando. The Other Path, New York, Harper and Row, 1989.

8. De Soto, Hernando. The Mystery of Capital, New York, Basic Books, 2000.

9. Djankov, S.; R. La Porta; F. López de Silanes y A. Shleifer. The Regulation of Entry, Center for Economic Policy Research, Discussion Paper Series 953, 2001.

10. Eggertsson, T. Economic Behavior and Institutions, Cambridge Surveys of Economic Literature, Cambridge University Press, 1990.

11. Furubotn, E. y R. Richter. The New Institutional Economics: an Assessment, Texas, College Station, Texas A&M Press, cap. 1, 1994.

12. Gancheva, Y. Rules, Regulations and Transactions Costs in Transition Bulgaria, Institute for Market Economics, 1999.

13. Gancheva, Y.; A. Yonkova y K. Stanchev. Administrative Barriers to Business Activities, Sofia, Bulgaria, Institute for Market Economics, 2000.

14. Instituto Brasileño de Geografía y Estadística. Disponible en [www.ibge.gov.br], 30 de julio de 2001.

15. Klaes, M. The Birth of the Concept of Transaction Costs: Issues and Controversies, Oxford University Press, vol. 9, n.o 4, 2000, pp. 567-593.

16. La Porta, R. et ál. “Investor Protection and Corporate Governance”, Journal of Financial Economics, 2000, pp. 3-27.

17. North, Douglass C. Institutions, Institutional Changes and Economic Performance, Cambridge, Cambridge University Press, 1990. [ Links ]

18. Stone, A.; B. Levy y R. Paredes. “Public Institutions and Private Transactions: a Comparative Analysis of the Legal and Regulatory Environment for Business Transactions in Brazil and Chile”, Alston, L. J.; T. Eggertsson y D. C. North, Empirical Studies in Institutional Change, Cambridge University Press, 1998.