Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.7 no.12 Bogotá June 2005

FALLAS DEL MERCADO DE LA SALUD EN COLOMBIA: EL CASO DE LA INSUFICIENCIA RENAL CRÓNICA

HEALTH MARKET FAILURES IN COLOMBIA: THE CHRONIC RENAL INSUFFICIENCY CASE

Liliana Chicaíza*

* Doctora en Economía y Gestión de la Salud, Universidad Politécnica de Valencia, España. Profesora de la Universidad Externado de Colombia, lchicaiza@uexternado.edu.co Agradezco la información y los comentarios de Laura Palacios, Carlos Estrada, Fredy Rodríguez y Édgar Dorado. Fecha de recepción: 27 de agosto de 2004, fecha de aceptación: 13 de diciembre de 2004.

RESUMEN

[Palabras clave: insuficiencia renal crónica, inducción a la demanda, incentivos, empresas oligopólicas, alto costo; JEL: D43, I11, I18]

La insuficiencia renal crónica es una de las patologías de alto costo con mayor impacto financiero para el Sistema General de Seguridad Social en Salud de Colombia. La alta concentración de casos de alto costo en algunas empresas del sector hizo necesaria la redistribución de recursos y pacientes para contrarrestar el desequilibrio financiero. El artículo señala que la inducción a la demanda es la principal falla de este mercado oligopólico. Expone algunas hipótesis sobre los incentivos de las empresas y muestra que la entidad reguladora debe intervenir en el control de los precios y la calidad y, sobre todo, adaptar medidas orientadas a prevenir la enfermedad.

ABSTRACT

[Key words: chronic renal insufficiency, demand induction, oligopoly firm’s incentives, high cost; JEL: D43, I11, I18]

Chronic renal insufficiency is one of the highest cost pathologies of greater financial impact for the general system of social security health care in Colombia. High-cost case concentration in some health entities made it necessary to distribute resources and patients to other entities in order to counteract the financial unbalance. This paper proposes that demand induction is the principal failure in this case. It presents some hypotheses regarding incentives facing firms in an oligopolic market and argues for the necessity of regulatory intervention in prices and quality and, especially, prevention.

La insuficiencia renal crónica (IRC) es una situación clínica producida por distintas enfermedades que lesionan el riñón y obstaculizan sus funciones vitales de regulación del medio interno. El paciente fallece si no se le ofrecen tratamientos que sustituyan la función renal. La hemodiálisis, la diálisis peritoneal y el trasplante son tratamientos sustitutivos que permiten llevar una vida relativamente normal a las personas cuyos riñones no funcionan (Lázaro, 1991, 2).

La insuficiencia renal crónica y el SIDA son las enfermedades de mayor impacto financiero y mayor desviación del perfil epidemiológico en el Sistema General de Seguridad Social en Salud de Colombia. En el régimen contributivo, la diálisis y la hemodiálisis costaron $55.444 millones en el primer semestre de 2002, equivalentes al 64% del costo total por enfermedades catastróficas1. El Instituto de Seguro Social atendió al 77% de los pacientes con enfermedad renal crónica a un costo de $42.260 millones, lo que agravó sus problemas de equilibrio financiero (Ministerio de Salud, 2002). Ante la gravedad de la situación, el Ministerio de Protección Social, en una decisión sin precedentes, decidió trasladar 2.368 pacientes del Seguro Social a otras empresas promotoras de salud y redistribuir cerca de $60 mil millones de las empresas que presentaban menor concentración de enfermos de alto costo entre las empresas con mayor concentración, para atenuar la inequidad financiera.

Aun después de esta medida, el caso de la insuficiencia renal crónica sigue siendo preocupante por su nivel de crecimiento y el alto costo para la sociedad, puesto que su tratamiento exige tecnología sofisticada y costosa, personal calificado y sistemas de salud complejos y eficaces. Aunque se ha planteado la imposibilidad de legislar por patologías, la alta prevalencia de esta enfermedad es de tal importancia que requiere atención desde el punto de vista de la política pública.

El artículo muestra la situación actual de la enfermedad renal crónica en el país, se concentra en el tema de la inducción a la demanda, y señala las posibles implicaciones de la estructura oligopólica de este mercado en materia de incentivos y sus efectos sobre el bienestar de la sociedad y del consumidor final. Finaliza con algunas conclusiones y recomendaciones.

LA INSUFICIENCIA RENAL CRÓNICA

En 1997, la tasa de pacientes que iniciaron tratamiento (incidencia) por enfermedad renal crónica en Estados Unidos, Japón y Singapur fue de 29,6, 22,9 y 15,8 por 100.000 habitantes, respectivamente. El número de pacientes en tratamiento sustitutivo de la función renal (prevalencia) fue de 139,7 por 100.000 habitantes en Japón y de 113,1 por 100.000 habitantes en Estados Unidos. Se estima que en Colombia la incidencia es de 9,4 por 100.000 habitantes (para una población de 40.700.000) y la prevalencia de 15,4 por 100.000 habitantes (López-Viñas, 2003, 703-704).

Los índices de incidencia y prevalencia en Colombia son poco confiables debido a la falta de registros. A través de los acuerdos 217 de 2001 y 227 de 2002, el entonces Ministerio de Salud recopiló información de los eventos de alto costo –entre ellos la diálisis peritoneal y la hemodiálisis renal– que atendían las empresas promotoras de salud, las entidades obligadas a compensar, y las administradoras de régimen subsidiado2, para estimar el grado de concentración de estas patologías y la participación de las empresas en su atención, y definir el valor de la unidad de pago por capitación que se debía distribuir en función de la desviación3.

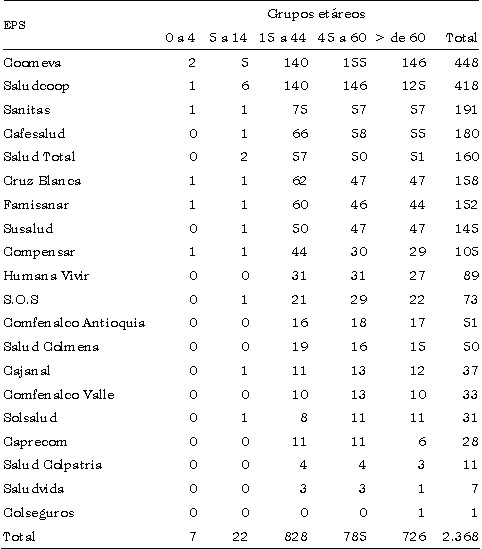

Cuadro 1

EPS receptoras de pacientes con diagnóstico de IRC

Fuente: Ministerio de Protección Social, Resolución 3186 de 2003.

Como resultado de esa recopilación, se determinó que el SIDA y la insuficiencia renal crónica son las patologías de mayor impacto financiero y mayor desviación del perfil epidemiológico. Así lo manifiesta el Acuerdo 245 de 2003, que determinó redistribuir estos pacientes, por una sola vez, de las entidades en las que estaban concentrados hacia las entidades cuya desviación era inferior a la tasa promedio4, y señala que estas patologías afectan principalmente al grupo de 15 a 44 años. La Resolución 3186 de 2003 definió el traslado de 2.368 pacientes del Seguro Social a otras entidades del sector (cuadro 1). En el régimen subsidiado no se pudo hacer esta redistribución porque el Ministerio de Protección Social no contó con la información de afiliados, según se señala en la Resolución 2093 de 2003.

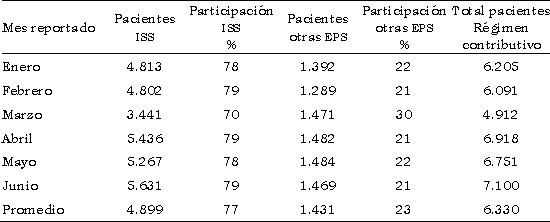

En la actualidad sólo se cuenta con la información reportada por el régimen contributivo sobre pacientes en tratamiento de diálisis, que se concentran en el Seguro Social, como se observa en el cuadro 2.

Cuadro 2

Pacientes en tratamiento de diálisis, régimen contributivo

Enero-junio de 2002

Fuente: ISS, Congreso Sectorial de Salud, Bogotá, abril de 2003.

La redistribución de pacientes ocasionó una controversia con respecto a los criterios empleados para definir la prevalencia de la enfermedad renal, pues este dato sirve de base para distribuir los pacientes y los recursos.

Para el régimen contributivo, el Ministerio de Protección Social estableció una prevalencia de 41 por cada 100.000 afiliados, es decir, se espera que las EPS tengan 41 pacientes en tratamiento de insuficiencia renal crónica por cada 100.000 afiliados.

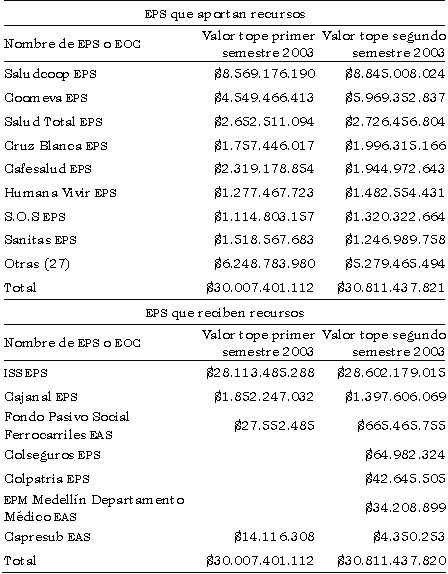

La distribución de recursos por ajuste epidemiológico se inició en enero de 2003, mediante los acuerdos 242 de 2002 y 252 de 2003, para compensar los gastos de la concentración de eventos de alto costo en algunas entidades del régimen contributivo. En 2003 se distribuyeron $60.818 millones por reconocimiento de la desviación del perfil epidemiológico de 2002. Este dinero se descontaba mensualmente en las compensaciones a las empresas con menor desviación, para asignarlo a las de mayor desviación. El cuadro 3 muestra dicha distribución.

Cuadro 3

Recursos distribuidos por reconocimiento de la desviación del perfil epidemiológico

Fuente: Ministerio de Protección Social, Acuerdos 242 de 2002 y 252 de 2003.

EL PROBLEMA ECONÓMICO

Desde el surgimiento de la economía de la salud, con la publicación del artículo de Arrow (1963) sobre la incertidumbre y el análisis del bienestar de las prestaciones médicas, se abrió la discusión sobre el carácter diferente de la atención en salud frente a los demás bienes. Luego de estudiar las características de la demanda de servicios de salud, se trató de identificar la cantidad de servicios médicos que las personas están dispuestas a comprar y a pagar, y se demostró que esa demanda es de carácter exógeno, pues muchas de las decisiones relacionadas con la cantidad y el tipo de consumo son tomadas por el médico y no por el paciente; además, cuando se necesita atención médica, las restricciones económicas de precios, riqueza y renta no son una barrera tan efectiva como en el consumo de otros bienes.

El problema surge por la asimetría de información entre el médico y el paciente sobre el estado de salud de éste último y la mejor manera de mejorarlo. Se considera que esta asimetría o ignorancia del consumidor es una de las principales fallas del mercado de servicios de salud. Debido a ella, el paciente suele delegar en el médico las decisiones de consumo y la utilización de recursos, y el médico se convierte en agente del paciente. Si la relación de agencia fuese completa, el médico actuaría teniendo en cuenta únicamente el interés del paciente. Pero, como consecuencia del papel dual del médico, que actúa como oferente y demandante, esta relación suele ser imperfecta. El médico puede actuar en interés del paciente pero también en su propio interés, incentivando el consumo de atención para maximizar su ingreso, minimizar el riesgo de demandas, aumentar su prestigio, etc.

Por sus importantes implicaciones financieras, esta característica de la relación médico-paciente, en la que la oferta induce la demanda, no se puede dejar de lado en el análisis de la enfermedad renal crónica. La demanda inducida corresponde a la parte que solicita el médico y que el paciente no habría aceptado si tuviese igual información. Aunque se argumenta que la ética profesional impone frenos, los estilos de práctica médica −tan diferentes según el sistema de remuneración de los médicos− restan peso a este argumento. Hay un intenso debate teórico sobre la inducción a la demanda por sus implicaciones y su importancia en la política pública; existen numerosos estudios en favor y en contra, que enfrentan problemas metodológicos para contrastar empíricamente las funciones de utilidad de los médicos y de los pacientes. Uno de los primeros estudios sobre inducción a la demanda fue realizado por Milton Roemer en 1961: en él mostró que en áreas donde los hospitales tenían una mayor oferta de camas, se consumían más servicios hospitalarios; este hallazgo dio origen a lo que hoy se conoce como la ley de Roemer: una cama construida significa una cama ocupada. Posteriormente se desarrollaron modelos más sofisticados para el estudio de la inducción a la demanda; entre los estudios clásicos está el de Evans (1974), que encontró una correlación positiva entre tarifas médicas y tasa de médicos por habitante en algunas regiones de Canadá; el de Fuchs (1978), que encontró que un aumento del 10% en el número de cirujanos llevaba a un incremento del 3% en las operaciones en algunas zonas geográficas de Estados Unidos luego de relacionar la oferta de cirujanos con la demanda de operaciones entre 1963 y 1970. Más adelante, Rice y Labelle (1989) encontraron que bajo condiciones de control de precios y honorarios las tasas de utilización de servicios de salud tienden a aumentar junto con la cantidad de médicos. Estos estudios sugieren que, a diferencia de los bienes normales, el aumento de la oferta de cirujanos no baja el precio sino que aumenta el número de operaciones (Stiglitz, 1988). McGuire (2000) presenta una revisión general de la teoría de la demanda inducida, que explica cómo la oferta de servicios de salud en lugar de bajar los precios induce a un mayor consumo.

EL MERCADO COLOMBIANO DEL TRATAMIENTO DE LA INSUFICIENCIA RENAL CRÓNICA

En nuestro país, las primeras hemodiálisis se hicieron a finales de los años sesenta, con equipo fabricado por los médicos en los hospitales San Juan de Dios de Bogotá, San Vicente de Paúl en Medellín y luego en el Hospital Militar Central de Bogotá. Después se crearon unidades de nefrología en otras ciudades y su número se incrementó (D’Achiardi, 2004), con el empleo de tecnología importada, sobre todo de empresas farmacéuticas estadounidenses.

En este mercado intervienen actualmente varios agentes: el asegurador, el paciente, el prestador del servicio y el proveedor de equipos e insumos. El asegurador (la EPS) afilia al paciente y le garantiza la prestación del servicio, para la cual contrata firmas prestadoras (clínicas u hospitales) suficientemente dotadas para realizar el tratamiento en condiciones mínimas de calidad. El paciente, como su nombre lo indica, espera ser atendido y que se le proporcione tratamiento cuando padece la enfermedad, no tiene la misma información que el médico y delega en éste su poder de decisión5. El prestador es una clínica u hospital (IPS) que tiene los equipos, propios o alquilados, para realizar el tratamiento. El proveedor vende o alquila al prestador los equipos e insumos necesarios.

Las firmas que hacen diálisis y hemodiálisis tienen unidades renales para atender a los pacientes; su número es significativo en las grandes ciudades y, de manera sorprendente, aunque sólo para tratamientos de insuficiencia renal, también en las ciudades pequeñas de todos los departamentos, lo que sugiere una sobreoferta y una deficiente asignación de recursos. En Bogotá, estos servicios se ofrecen en las clínicas San Rafael, San Ignacio, Marly, Occidente, San Pedro Claver, Fundación Santa Fe y Cruz Roja, entre otras. No obstante, en 2002 el mayor número de diálisis y hemodiálisis se realizó en el Valle del Cauca, 587.436; seguido por Antioquia, 478.288; Bogotá, 456.024; Atlántico, 323.997, y Santander, 62.052 (Ministerio de Salud, 2002, 35).

La existencia de varios prestadores del servicio indica que el mercado es competitivo. Pero este mercado es sólo aparente, porque la provisión de las tecnología y los insumos necesarios, el primer eslabón de la cadena productiva, está concentrada principalmente en dos empresas farmacéuticas que abastecen a las firmas prestadoras del país: y este mercado es oligopólico: Laboratorios Baxter y Fresenius Medical Care proveen los insumos y la tecnología para el tratamiento de la enfermedad renal crónica.

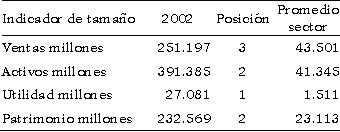

Laboratorios Baxter S. A., empresa de origen estadounidense con presencia en más de 110 países, es pionera en tecnologías médicas, con productos como la primera solución intravenosa producida comercialmente, sistemas de recolección de sangre y sus componentes, factores antihemofílicos, válvulas de corazón implantables y sistemas de diálisis (Baxter, 2004). En 2002, sus ventas llegaron a $251.197 millones y ocupó el tercer puesto dentro de las 150 empresas del sector farmacéutico6 (BPR, 2004). El cuadro 4 permite apreciar su tamaño.

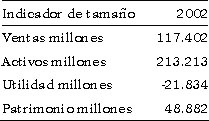

Cuadro 4

Laboratorios Baxter S. A.

Tamaño y promedio del sector

(Millones de pesos)

Fuente: BPR Asociados, junio de 2004.

Esta empresa, que inició operaciones en 1956, en la ciudad de Cali, con 9 personas, en 2002 tenía 738 empleados y gastos de ventas de $24.582 millones (el 10% de las ventas), mientras que el promedio del sector era de $7.228 millones (BPR, 2004), esto la hace una de las empresas más importantes de la industria farmacéutica del país.

Fresenius Medical Care Colombia S. A. es una multinacional alemana producto de la fusión de la división de diálisis de Fresenius y de National Medical Care de Estados Unidos. A comienzos de 2001 adquirió acciones de Unipharma S. A., que pertenecía a la familia Gilinski (70%) y a la multinacional Upjohn (30%). Presta servicios en nefrología y comercializa productos para diálisis, aunque también vende productos farmacéuticos medicinales, odontológicos y cosméticos. Esta empresa ha desarrollado membranas de alta biocompatibilidad, concentrados para hemodiálisis y desinfectantes para evitar infecciones (Fresenius, 2004). El cuadro 5 presenta las cifras correspondientes.

Cuadro 5

Fresenius Medical Care Colombia S. A.

(Millones de pesos)

Fuente: Directorio Círculo de Afiliados Cámara de Comercio de Bogotá, 2003.

Fresenius opera en Colombia desde 1995. En 2002, tenía 782 empleados y gastos de ventas de $5.636 millones (el 5% de las ventas).

En el mercado existen otros competidores como la Fundación Leonor Gerkel7, la Fundación Renal de Colombia y la Fundación San Carlos que tímida e intermitentemente han aparecido en el mercado sin que a la fecha constituyan una fuerte competencia para las firmas dominantes.

Las diferencias de tamaño de estas empresas dan una idea del grado de concentración de este mercado. Baxter y Fresenius son los mayores proveedores del Seguro Social, que concentra la mayor cantidad de enfermos de insuficiencia renal crónica. El Seguro Social tuvo que hacer acuerdos de pago con estas empresas, pues, con la Fundación Santa Fe de Bogotá, representaban el 63% de la deuda total con sus prestadores en 2001 (La Nota Económica, 2001).

Además de los factores de riesgo que desencadenan la enfermedad renal crónica −hipertensión arterial, diabetes, glomerulonefritis, abuso de medicamentos−, en el crecimiento de esta enfermedad inciden los incentivos de mercado exacerbados por la alta concentración de la industria proveedora, que toma la forma de un duopolio.

IMPLICACIONES DE LA CONCENTRACIÓN

La Resolución 5261 de 1994 y el Acuerdo 72 de 1997 incluyen la diálisis y la hemodiálisis como tratamientos de alto costo, es decir, tratamientos que presentan un bajo costo-efectividad en la modificación del diagnóstico, una alta complejidad técnica en el manejo, baja ocurrencia y alto costo. La prestación de estos servicios demanda alta inversión en tecnología, y la baja frecuencia lleva a que la concepción del mercado competitivo, como asignador de recursos, sea poco razonable en términos de eficiencia, pues da lugar a monopolios “naturales” en este tipo de servicios, lo que justifica ciertas formas de regulación de precios. En estas circunstancias se producen economías de escala que, junto con el argumento de la masa crítica en relación con la dimensión que debe tener un servicio de salud, influyen en la planeación de la oferta hospitalaria, privada y pública, con una tendencia inevitable hacia estructuras de mercado imperfectas (Cullis, 1984).

La existencia de oligopolios reduce el bienestar social porque, en esta situación, la diferencia entre el ingreso total y el costo total tiende a ser el máximo posible dado el nivel de producción. Lo que se refuerza en el ámbito de la salud por el carácter inelástico de la demanda de servicios de alta complejidad con respecto al precio, que se incrementa sin una justificación de costos.

Puesto que el tratamiento de diálisis y hemodiálisis puede costar alrededor de $3.000.000 mensuales, el trasplante renal es una alternativa costo-efectiva, pues el costo en el año del trasplante es cercano a los $30.000.000, y en los años posteriores es inferior al de la diálisis. En comparación con la diálisis, el trasplante da a los pacientes una mayor calidad y esperanza de vida. Entre agosto de 1973 y marzo de 2002, se hicieron 2.386 trasplantes renales en el Hospital Universitario San Vicente de Paúl de Medellín, con un promedio de 250 trasplantes anuales entre 2000 y 2002, en pacientes nacionales y extranjeros (Mejía, 2003, 788). Este procedimiento se ha convertido en una industria de exportación.

Desde el punto de vista estrictamente económico, la decisión de hacer el trasplante en lugar de diálisis depende del horizonte de tiempo que se considere en el análisis de costo. Por el lado asistencial, las limitaciones están relacionadas con la consecución de donantes y el riesgo de que el organismo rechace el implante. Aún así, es una mejor alternativa económica y de bienestar para el paciente. Dentro de la lógica de mercado, es posible que a los proveedores de tratamientos de diálisis no les interese promover los trasplantes renales, y es en este aspecto donde la información entre el paciente y el médico es más asimétrica. Cabe preguntar si, en el país, se le está negando a los pacientes la posibilidad del trasplante renal simplemente por razones comerciales.

Es lógico esperar que la posición dominante en el mercado y la baja proporción de trasplantes, como sustituto de la diálisis, permitan que los oferentes fijen un precio más alto que el resultante en una situación de competencia. Si la concentración es alta no cabe esperar que las decisiones contravengan el principio de maximización de los beneficios. Es preciso señalar que la inducción a la demanda sólo tiene sentido en la medida en que los demandantes potenciales estén dispuestos a pagar.

En el sistema de aseguramiento existe un buen pagador, la firma de aseguramiento (EPS o ARS), que debe cubrir el costo del tratamiento de sus afiliados siempre que éstos hayan cancelado las cotizaciones (lo que puede crear problemas de selección adversa en el régimen contributivo); si el afiliado incumple y la vida del paciente está en riesgo se puede acudir a la tutela, en cuyo caso el Estado cubre parte de la obligación. Es decir, el sistema de aseguramiento protege a los individuos y, a la vez, garantiza que siempre haya un pagador, lo que incentiva la inducción a la demanda. El estudio del Ministerio de Protección Social (2003) sobre recobros por tutelas de medicamentos y procedimientos no incluidos en el plan obligatorio de salud muestra que el 60% corresponde a cinco grupos patológicos: la insuficiencia renal crónica ocupa el cuarto puesto después del cáncer, la esclerosis y el SIDA8.

El sistema incentiva entonces a los proveedores para que induzcan la demanda, pues garantiza que las empresas aseguradoras o el Estado paguen los tratamientos. Esta garantía puede tener efectos positivos en términos de cobertura pero también ocasiona problemas de equilibrio financiero (se requieren 150 pacientes sanos que no demanden el servicio para cubrir el costo del tratamiento mensual de un paciente), pues aumenta la cobertura de los pacientes enfermos sin la contrapartida de afiliación de pacientes sanos, que compense el costo del tratamiento de los primeros y disperse el riesgo.

La firma oligopólica también puede establecer un factor diferenciador que garantice la permanencia de pacientes durante todo el tiempo del tratamiento. Esta diferenciación se puede lograr con tecnologías incompatibles con las de otros proveedores. Por ejemplo, la fístula, el cilindro que se conecta al riñón artificial y que se implanta en la parte posterior del antebrazo del paciente para realizar la hemodiálisis, sólo es compatible con el equipo de la empresa proveedora. Si se cambia de proveedor hay que implantar la fístula del nuevo proveedor, lo que no necesariamente es beneficioso para el paciente pero es una barrera a la entrada de nuevos proveedores.

Otra manera de maximizar el beneficio de los proveedores es generar demanda para los productos que suministran, es decir, ofrecer paquetes que incluyan todos los insumos necesarios para el tratamiento del paciente. Así aseguran su compra permanente, y para la institución prestadora puede ser más beneficioso ceder un espacio físico al proveedor para que instale sus máquinas, suministre los paquetes de medicamentos y proporcione los profesionales de la salud que atenderán al paciente (nefrólogos, enfermeras, auxiliares, etc.), entrenados, formados y capacitados según sus necesidades, como sucede con muchos prestadores del país. Es de esperar que, en un ambiente de mercado, las clínicas y hospitales también traten de maximizar los beneficios. Con toda seguridad el comportamiento del personal médico tenderá a generar patrones de consumo acordes con su formación, y es aquí en donde la oferta induce la demanda, pues el profesional se comunica directamente con el paciente e incide en su fidelidad. Quizá por esta razón no se presentaron traslados de pacientes del Seguro Social hacia las EPS.

Es de sobra conocido que las técnicas de mercadeo de las empresas farmacéuticas son excesivas y que la cantidad de dinero que gastan en mercadeo es suficientemente alta para formar una gran fuerza de representantes de ventas, y gastar dinero en publicidad, convenciones y relaciones públicas, un comportamiento orientado a maximizar los beneficios (Gereffi, 1983, 192). Es posible que las generosas comisiones al personal de contratación incentiven la asignación de contratos a ciertos proveedores, una acción sancionada en el sector público, aunque no de la misma manera en el sector privado. Cuando un laboratorio organiza un congreso internacional sobre sus innovaciones y financia la asistencia del personal de salud, es difícil discernir el grado de objetividad del profesional invitado cuando recomienda el tratamiento.

No se trata de emitir juicios de valor sobre la estrategia del oligopolista sino de hacer explícitas las implicaciones del esquema de incentivos existente sobre el bienestar de la sociedad y del consumidor final.

A su vez, en presencia de estas circunstancias se crean incentivos para el surgimiento de nuevos prestadores. A diferencia de otras mercancías y tal como se señaló anteriormente, los servicios médicos presentan inducción a la demanda según la cual una mayor oferta de servicios conduce a un aumento del consumo y no a una disminución en los precios. De manera que se puede esperar que la creciente oferta de unidades renales en el país no baje el precio del tratamiento sino que estimule el consumo de tratamiento a través de la búsqueda de enfermos renales9. Ante un precio que no baja y un consumo creciente, la creación de nuevas unidades renales aparecerá para los inversionistas como una atractiva oportunidad de negocio, generándose así un círculo vicioso que contribuye a asignar de manera ineficiente los recursos.

CONCLUSIONES Y RECOMENDACIONES

La insuficiencia renal crónica es una incapacidad permanente del riñón para mantener la regulación del medio interno. La regulación del Ministerio de Protección Social, que actúa como el riñón del sistema de salud, es insuficiente para un mercado en el que imperan los incentivos señalados.

Los servicios de salud de alta complejidad constituyen monopolios naturales, y la solución no es aumentar el número de empresas competidoras −pues esto puede ser ineficiente− sino intervenir el mercado. No obstante, puede ser deseable incrementar el número de competidores para aumentar el poder de negociación del regulador frente al duopolio existente. La regulación se debe orientar, en primer lugar, a la prevención, en segundo lugar, a la regulación de los trasplantes renales y, en tercer lugar, a la regulación de la diálisis.

La insuficiencia renal crónica es una patología que está aumentando en todos los países, debido principalmente a la hipertensión arterial y la diabetes. El cuadro 6 muestra la prevalencia de estos dos factores de riesgo de la enfermedad renal en el país.

Cuadro 6

Prevalencia de factores de riesgo de la enfermedad renal crónica

Fuente: Minsalud. Situación de salud en Colombia. Indicadores básicos, 2002.

Hay consenso en que los determinantes de la salud están relacionados con el entorno, el estilo de vida, la carga genética y, en menor medida, con los sistemas de salud (Dever, 1976). El estilo de vida es un desencadenante de la hipertensión y de la diabetes, de modo que es necesario incentivar la formación de hábitos de vida saludables. El sedentarismo, el consumo excesivo de carbohidratos, azúcar y grasas saturadas son los principales factores que se deben controlar para evitar que las personas sufran de hipertensión y de diabetes. Como se trata de medidas que afectan a toda la población y, por tanto, generan externalidades, no cabe esperar que existan incentivos para que los aseguradores las implementen, pues sólo tienen responsabilidad con los clientes que están al día en los pagos. El regulador debe entonces verificar si el manejo actual de los pacientes hipertensos y diabéticos es adecuado, si existen los incentivos necesarios para evitar que la población contraiga estas afecciones, realizar campañas masivas de hábitos de vida saludable, y revisar si los medicamentos incluidos en el POS pueden causar daño renal.

La entidad reguladora debe establecer una política de trasplantes. El trasplante renal es una modalidad terapéutica aceptada para el manejo de la insuficiencia renal crónica y la más recomendada por el grado de bienestar que ofrece al paciente; además, es menos costosa que el tratamiento de diálisis. En vista de la escasez de recursos del sistema, el regulador podría determinar la cantidad de trasplantes renales por tratamientos en diálisis que deberían hacer las aseguradoras.

La necesidad de regular los precios de la diálisis se pone de manifiesto en las diferencias internacionales del precio de los fármacos y de la tecnología médica, debidas al tamaño de los mercados, el tipo de cambio, los costos de investigación, etc.; pero aún más importante es que, en general, los precios se fijan en el nivel más alto que soporte el mercado. Es claro que los factores institucionales −como la negociación centralizada de precios forma y la compra de grandes cantidades a las que recurren algunos sistemas nacionales de salud− tienen efectos positivos sobre la disposición de la industria farmacéutica a negociar. Los precios de transferencia, que transfieren fondos de las unidades de compra a las de venta o viceversa, pueden inflar los costos de las importaciones. Estas prácticas, frecuentes en la industria farmacéutica, incrementan los precios más allá del nivel que resultaría de transacciones entre empresas competitivas (Gereffi, 1983, 192).

Este tipo de prácticas demanda la intervención del regulador, para controlar los precios y la calidad, y evitar restricciones de la oferta que impidan la entrada de nuevos competidores. En una situación de oligopolio, la amenaza de entrada de nuevos competidores puede ser suficiente para que los precios bajen a un nivel razonable. La alta complejidad de este mercado ofrece pocas opciones de nuevos proveedores de insumos, y aquí el regulador debe actuar. En opinión de Vickers y Jarrow (1991), es difícil regular los servicios públicos que prestan las empresas privadas por los problemas de información, pues la eficiencia de la regulación depende de la información que tengan a su alcance los reguladores, los cuales suelen saber muy poco de la industria que pretenden controlar. No obstante, el Ministerio de Protección Social ha diseñado sistemas de información que permiten regular algunos aspectos del tema del alto costo, pero los incentivos que señalamos evidencian la necesidad de la intervención del regulador para fijar precios razonables, definir topes a las transacciones y determinar el tratamiento más eficiente y acorde con la realidad del país, y para ello se requiren mecanismos de información confiables y permanentes.

Los procesos de innovación tecnológica están relacionados directamente con la calidad de los servicios de alta complejidad. Este aspecto es de particular importancia cuando se depende de la tecnología extranjera. Las empresas que producen tecnología tienen incentivos para hacer innovaciones donde hay capacidad de pago suficiente para retribuir la inversión, por ello los países desarrollados son los que gozan de la innovación. Puesto que las multinacionales tienen diferentes nichos de mercado no tienen incentivos para renovar la tecnología y, por tanto, emplean tecnologías descontinuadas en los países de menor capacidad de pago10 o en los que la regulación no impide estas prácticas. Esto incide en los precios y en la calidad. La regulación se debe orientar entonces a la revisión del costo de la tecnología y de su grado de desarrollo comparativo. Por ejemplo, el precio debe ser distinto si cubre únicamente los costos variables, pues los fijos ya fueron depreciados. También hay que revisar el grado de reutilización de insumos en función del precio y de la calidad. Así pues, la regulación debe revisar el grado de desarrollo de la tecnología utilizada en diálisis y hemodiálisis, así como el cumplimiento de las normas de calidad que se deben observar frente al alto riesgo de infección asociado a estos procesos11.

El regulador debe definir las condiciones de atención a los pacientes que reciben tratamiento por insuficiencia renal. Esto implica verificar el estado de la tecnología que se emplea en los tratamientos, reutilizar insumos para disminuir los costos determinando las condiciones y la calidad, y contemplar la posibilidad de desarrollar implantes compatibles con cualquier tecnología para disminuir las barreras a la entrada de proveedores.

El tratamiento de la insuficiencia renal crónica requiere una regulación más efectiva con visión de largo plazo. La entidad reguladora no puede atender exclusivamente el tema financiero y dejar al paciente a merced del mercado; su objetivo tiene más alcance, lo financiero es apenas un medio para lograr el fin: la salud.

NOTAS AL PIE

1. Este costo corresponde únicamente a las seis categorías de tratamientos señalados por el Acuerdo 217 de 2001: medicamentos anti-retrovirales para el tratamiento del SIDA; diálisis peritoneal y hemodiálisis renal para insuficiencia renal crónica; tratamientos de radioterapia y quimioterapia para cáncer; acto quirúrgico y prótesis en reemplazos articulares de cadera y/o rodilla; acto quirúrgico para trasplante de médula ósea, corazón y/o riñón; y acto quirúrgico en tratamiento de enfermedad cardiaca.

2. Estas entidades recaudan cotizaciones que pertenecen al Sistema General de Seguridad Social en Salud.

3. Este ejercicio buscó medir y contrarrestar el desequilibrio financiero ocasionado por la alta concentración de enfermos de alto costo en algunas entidades del sistema (principalmente en el Seguro Social) y la mayor frecuencia con que se demandan estos tratamientos.

4. Con la información reportada se calculó el rango por encima del cual se considera que existe desviación del perfil epidemiológico; esta desviación indica el grado de concentración de casos atendidos. Las entidades cuya desviación era mayor al 20% recibían recursos. Las entidades que realizaron tratamientos un 20% por debajo de lo que les correspondía por tamaño y perfil debían aportar recursos.

5. Cabe preguntar si la elasticidad de la demanda de tratamientos de diálisis y hemodiálisis y de trasplantes sería más alta en un mundo de consumidores perfectamente informados.

6. Las ventas incluyen todos sus productos farmacéuticos y no solamente los que se emplean en el tratamiento de la IRC.

7. Creada en 1999 con la unión de un grupo de médicos colombianos que importaban directamente tecnología e insumos para la enfermedad renal de la empresa japonesa Kawasumi, que hasta 2001 produjo insumos para nefrología. En la actualidad opera la unidad renal de la clínica Partenón.

8. En cuanto a los medicamentos para el tratamiento de la insuficiencia renal crónica, el mayor número de tutelas corresponde a la eritropoyetina y al mofetil micofenolato.

9. Esta situación no es incompatible en el corto plazo con la presencia de capacidad ociosa que tenderá a desaparecer en la medida en que entre a operar el mecanismo de inducción a la demanda.

10. Esto ocurre porque el precio necesario para que el capital que emplea tecnología antigua siga siendo rentable es el que cubre los costos variables medios, mientras que la tecnología nueva requiere cubrir los nuevos costos fijos (Salter, 1966).

11. Recientemente una de las empresas del sector fue obligada a pagar indemnizaciones por el uso de filtros para diálisis en mal estado, lo que produjo 53 muertos; 3 de ellos en Colombia (La Nota Económica, 2002).

REFERENCIAS BIBLIOGRÁFICAS

1. Arrow K. “Uncertainty and the Welfare Economics of Medical Care”, American Economic Review 53, 1963, pp. 941-973.

2. BPR Asociados. Estadísticas Financieras, CD ROM, 2004. [ Links ]

3. Cámara de Comercio. Directorio Círculo de Afiliados Cámara de Comercio de Bogotá, CD ROM, 2003. [ Links ]

4. Cullis, J. y P. West. Introducción a la economía de la salud, Bilbao, Desclée de Brouwer, 1984. [ Links ]

5. D’Achiardi, R. “Historia de la nefrología en Colombia”, www.nefrored.edu.bo /historia/histor24.htm, 2004.

6. Dever, G. “An Epidemical Model for Health Policy Analysis”, Social Indicators Research 2, 1976, pp. 453-466.

7. Evans, R. G. “Supplier-induced Demand: Some Empirical Evidence and Implications”, M. Perlman, ed., The Economics of Health and Medical Care, New York, John Wiley & Sons, 1974, pp. 162-173.

8. Fuchs, V. “The Supply of Surgeons and the Demand for Operations”, The Journal of Human Resources 13, 1978, (sup.), pp. 35-55.

9. Gereffi, G. Industria farmacéutica y dependencia en el Tercer Mundo, México, Fondo de Cultura Económica, 1983. [ Links ]

10. Instituto de Seguro Social. Congreso Sectorial de Salud, Bogotá, abril, mimeo, 2003. [ Links ]

11. La Nota Económica. “El ISS sanea su deuda”, 3 de septiembre, 2001.

12. La Nota Económica. “Baxter paga indemnizaciones”, 26 de agosto, 2002.

13. Lázaro, P. “Los trasplantes de riñón. ¿Todavía es mejor un órgano que una máquina?”, DGS-03, Universidad Politécnica de Valencia, mimeo, 1991.

14. López-Viñas, C. “Epidemiología de la enfermedad renal crónica”, J. Borrero y O. Montero, eds., Nefrología, 4.a ed., Medellín, Corporación para Investigaciones Biológicas, 2003, pp. 701-709.

15. McGuire, T. “Physician Agency”, Handbook of Health Economics 1, 2000, Culyer y Newhouse Elsevier.

16. Mejía, G. “Trasplante Renal”, J. Borrero, y O. Montero, eds., Nefrología, cuarta edición, Medellín, Corporación para Investigaciones Biológicas, 2003, pp. 787-806.

17. Ministerio de Salud. Situación de salud en Colombia. Indicadores básicos 2002, 2002. [ Links ]

18. República de Colombia, Ministerio de Salud. Resolución 5261 del 02 de agosto de 1994, por la cual se establece el Manual de Actividades Intervenciones y Procedimientos del Plan Obligatorio de Salud en el Sistema General de Seguridad Social en Salud, Bogotá, 1994. [ Links ]

19. República de Colombia, Ministerio de Salud. Acuerdo número 72, Consejo Nacional de Seguridad Social en Salud, por medio del cual se define el plan de beneficios de régimen subsidiado, Bogotá, 1997. [ Links ]

20. República de Colombia, Ministerio de Salud. Acuerdo número 217 del 26 de diciembre de 2001, Consejo Nacional de Seguridad Social en Salud, por el cual se establece un mecanismo para el reconocimiento de la desviación del perfil epidemiológico de la atención en salud del régimen contributivo, Bogotá, 2001. [ Links ]

21. República de Colombia, Ministerio de Salud. Acuerdo número 227 del 03 de mayo de 2002, Consejo Nacional de Seguridad Social en Salud, por el cual se establece un mecanismo para el reconocimiento de la desviación del perfil epidemiológico de la atención en salud del régimen subsidiado, Bogotá, 2002. [ Links ]

22. República de Colombia, Ministerio de Salud. Estudio de la desviación del perfil epidemiológico en el régimen contributivo y escenarios de redistribución de recursos. Información reportada según Acuerdo 217. Período enero-junio de 2002, Dirección General de Aseguramiento, diciembre, Bogotá, 2002. [ Links ]

23. República de Colombia, Ministerio de Protección Social. Acuerdo número 242 del 26 de diciembre de 2002, Consejo Nacional de Seguridad Social en Salud, por medio del cual se aprueba el porcentaje de UPC objeto de distribución por ajuste epidemiológico y se distribuyen unos recursos según lo dispuesto en el Acuerdo 217 del Consejo Nacional de Seguridad Social en Salud, Bogotá, 2002. [ Links ]

24. República de Colombia, Ministerio de Protección Social. Análisis de los recobros por tutelas y medicamentos no POS en el régimen contributivo del SGSSS, Programa de Apoyo a la Reforma en Salud, Bogotá, 2003. [ Links ]

25. República de Colombia, Ministerio de Salud. Acuerdo número 245 del 01 de abril de 2003, Consejo Nacional de Seguridad Social en Salud, por el cual se establece la política de atención integral de patologías de alto costo, para los regímenes contributivo y subsidiado del SGSSS, Bogotá, 2003. [ Links ]

26. República de Colombia, Ministerio de Protección Social. Resolución número 2093 del 31 de julio de 2003, por medio de la cual se define el procedimiento de recolección de la información para la distribución excepcional de pacientes con VIH-SIDA e insuficiencia renal crónica en el régimen subsidiado, en desarrollo del numero 1 del artículo 3.o del Acuerdo 245 del Consejo Nacional de Seguridad Social en Salud, Bogotá, 2003. [ Links ]

27. República de Colombia, Ministerio de Protección Social. Resolución número 3186 del 22 de octubre de 2003, por la cual se define el mecanismo de distribución excepcional de pacientes con VIH-SIDA e insuficiencia renal crónica en el régimen contributivo en desarrollo del artículo 3.o del Acuerdo 245 del Consejo Nacional de Seguridad Social en Salud, Bogotá, 2003. [ Links ]

28. República de Colombia, Ministerio de Protección Social. 2003. Acuerdo número 252 del 05 de diciembre de 2003, Consejo Nacional de Seguridad Social en Salud, por medio del cual se aprueba el porcentaje de UPC objeto de distribución por ajuste epidemiológico y se distribuyen unos recursos correspondientes al segundo semestre del 2002 según lo dispuesto en el Acuerdo 217 del Consejo Nacional de Seguridad Social en Salud y el artículo 9.o del Acuerdo 245, Bogotá.

29. Rice y Labelle, “¿Do Physicians Induce Demand for Medical Service?”, Journal of Health Politics, Policy and Law 14, 1989, pp. 587-600.

30. Salter, W. E. G. Productivity and Technical Change, Cambridge, Cambridge University Press, 1960. [ Links ]

31. Stiglitz, Joseph E. La economía del sector público, 2.ª ed., Barcelona, Antoni Bosch, cap. 11, 1997, pp. 311-340. [ Links ]

32. Vickers J. y G. Yarrow. Privatization: An Economic Analysis, Cambridge, MA, The MIT Press, 1991. [ Links ]