Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.9 no.17 Bogotá July/Dec. 2007

LA REGULACIÓN DE TARIFAS EN EL SECTOR DE LA SALUD EN COLOMBIA

TARIFF REGULATION IN THE COLOMBIAN HEALTH SECTOR

David Bardey*

Ramón Castaño**

* Doctor en Economía, profesor de la Universidad del Rosario y GREMAQ, University of Toulouse 1, Bogotá, Colombia, david.bardey@urosario.edu.co

** Doctor en Políticas de Salud, profesor de la Universidad del Rosario, Bogotá, Colombia, ramon.castano@urosario.edu.co Los autores agradecen los comentarios de un revisor anónimo que permitieron mejorar algunos aspectos del artículo. Toda omisión o error es responsabilidad de los autores. Fecha de recepción: 23 de febrero de 2007, fecha de modificación: 30 de marzo de 2007, fecha de aceptación: 10 de agosto de 2007.

RESUMEN

[Palabras clave: regulación, sector salud, Colombia; JEL: I18]

Este artículo estudia la regulación de las tarifas en el sector de la salud en Colombia. El objetivo de la regulación es evitar una guerra de precios que lleve a la disminución de la calidad. Se presentan los antecedentes de la regulación de precios y los esquemas de tarifas del sector de la salud. Utilizando las herramientas de la teoría de la regulación y de la organización industrial se analiza la eficiencia de la regulación y algunos de sus problemas de implementación.

ABSTRACT

[Key words: regulation, health sector, Colombia; JEL: I18]

This article studies the tariff regulation of the Colombian Health Sector. The aim of regulation is to avoid a price war that could produce quality reductions. It presents the background of price regulation and the health sector tariff system. Using regulation and industrial organization theories, this paper analyses the efficiency of regulation and its implementation problems.

Desde hace varios años se discute la conveniencia de fijar pisos a las tarifas que los administradores de planes de beneficios (APB) pagan por los servicios que prestan las IPS. Las consecuencias de esta medida merecen un análisis cuidadoso, al cual pretende contribuir esta nota.

El objetivo explícito de la regulación de tarifas es evitar una guerra de precios que lleve a que los prestadores comprometan la calidad en su afán de ofrecer precios más bajos que sus competidores. Si un prestador decidiera mantener sus estándares de calidad con los precios resultantes de la guerra de precios tendría pérdidas, pues los precios del mercado no alcanzarían a cubrir los costos. También se podría decir que un objetivo implícito de la regulación de tarifas es transferir rentas a los prestadores, si el piso se establece de tal manera que los precios cubran los costos de producción y generen excedentes. Este objetivo implícito incentivaría la entrada de nuevos productores1, atraídos por las rentas que pueden obtener.

A continuación se presentan los antecedentes de la regulación de precios y los esquemas de tarifas del sector salud, luego se analizan dos objetivos: evitar pérdidas o transferir rentas, y mantener la calidad.

ANTECEDENTES

La regulación de tarifas de servicios de salud ha sido escasa en Colombia. Sus primeros hitos son el manual de tarifas del ISS y el manual del SOAT, que aparecieron a finales de los ochenta y comienzos de los noventa. Como acto regulador del gobierno, el manual del SOAT fijó las tarifas de las intervenciones, actividades y procedimientos que prestan las instituciones de salud en casos de accidentes de tránsito, que son reembolsadas por las pólizas del seguro obligatorio de accidentes de tránsito o por el Fosyga. Este manual se ha venido actualizando y hoy se utiliza para este tipo de servicios. Por su parte, el manual del ISS, como acción reguladora de una entidad del gobierno, establecía los precios a los que pagaría los servicios de salud que prestan instituciones externas a los afiliados a esta institución.

Estos manuales se convirtieron en referencia para las negociaciones entre terceros pagadores (EPS, ARS, etc.) e IPS, desde que empezaron a operar en 1995. Pero a partir de entonces fue claro que sólo se aplicaban como herramienta reguladora de los eventos asociados con accidentes de tránsito o servicios al ISS, para el resto eran una simple referencia para negociar descuentos de diversa índole bajo la modalidad de pago por evento o fee-for-service. Las unidades de valor relativo que se usaban para estimar el precio de los procedimientos quirúrgicos y de otro tipo se basaban en consensos y apreciaciones cualitativas, no en un estudio detallado como el que se realizó para Medicare (Hsiao et al., 1988).

La competencia entre prestadores por obtener los contratos de los pagadores llevó a una guerra de precios en la segunda mitad de los noventa, que aún continúa. Esta guerra de precios ha agravado los temores de que, en su afán de competir, los prestadores empiecen a comprometer la calidad (Patiño, 1999). Puesto que la calidad técnica no es totalmente observable para el paciente, un prestador abusivo se puede arriesgar a reducirla sin un alto riesgo de perder participación en el mercado, al menos en el corto plazo (Wagner, 2004).

Ante el temor de comprometer la calidad, los prestadores han propuesto desde hace varios años un manual de pisos tarifarios por debajo de los cuales no se podrán negociar contratos de pago por evento. Obviamente, los APB se oponen a la adopción de tal manual, pues no les permite obtener precios más bajos como resultado de la guerra de precios entre prestadores.

Además del mecanismo de pago por evento, en Colombia se utilizan otras formas de pago, como la capitación y el pago por paquetes. En los pagos por capitación se incluye la capitación integral, que contempla todos los servicios de nivel I a III, y aunque tomó fuerza a finales de los noventa, fue prohibida por el Decreto 050 de 2003, que la limitó a un máximo de dos niveles de complejidad. Pero esto no impidió que se desarrollaran mecanismos más detallados de capitación para ciertos servicios, surgiendo así una amplia variedad de contenidos y sus respectivas primas mensuales, incluso para el alto costo. El pago por paquetes también evolucionó rápidamente, dada la experiencia de los paquetes que incluían los manuales ISS y SOAT. Estos manuales incluían los conjuntos de atención integral y fijaban un precio para cada conjunto.

ANÁLISIS DE LA REGULACIÓN

Esta sección analiza los objetivos explícitos e implícitos (o al menos los que aparecen como consecuencia de la regulación) utilizando las herramientas de la teoría de la regulación y la organización industrial.

EVITAR PÉRDIDAS AL SECTOR HOSPITALARIO Y TRANSFERIRLE RENTAS

La regulación de tarifas, especialmente la restricción por pisos, parece ineficiente pues limita el funcionamiento normal de la competencia. Es claro que cuanto más se aproxime la competencia al modelo de competencia perfecta, más factible es el logro de la eficiencia, pues los productores eligen producir un volumen óptimo de bienes o servicios, de modo que el costo marginal sea igual al costo promedio2.

Pero también es claro que el sector hospitalario tiene varias particularidades que lo alejan de la competencia perfecta. Para efectos de este análisis se destacan dos de ellas: los hospitales enfrentan compradores con alto poder de negociación, los APB; y tienen rendimientos crecientes, al menos hasta cierto nivel de producción.

En cuanto a la primera particularidad, la posición negociadora es muy diferente a la que se observa en la relación entre el hospital y el paciente, en la cual la demanda es dispersa y hay una amplia asimetría de información frente al prestador. Por consiguiente, es necesario tener en cuenta la dinámica de los mercados de salud y las coberturas de aseguramiento (Diamond, 1992). Entre estos dos actores (prestadores y APB) existe una estructura de oligopolio bilateral (Gaynor y Vogt, 2001, y Eggleston et al., 2001). En términos de organización industrial, este oligopolio bilateral se aproxima más a una situación de oligopsonio, puesto que el poder de negociación del APB es mayor que el del prestador3. La competencia entre prestadores hace que los precios tiendan a converger hacia los costos marginales.

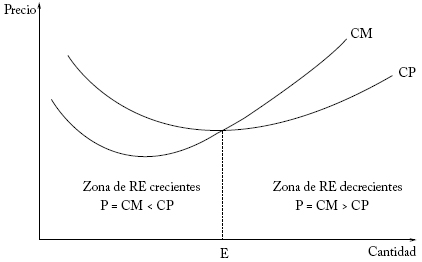

Con respecto a la segunda particularidad, es necesario tener en cuenta que los rendimientos marginales no crecen monotónicamente sino que empiezan a disminuir a partir de cierto punto, de modo que el costo marginal empieza a crecer. Por ello las implicaciones de una tarifa regulada son distintas dependiendo de que el hospital produzca a un nivel en el que el costo marginal es decreciente o creciente. En la gráfica 1 se observa esta situación.

Gráfica 1

Relación entre costo marginal (CM) y costo promedio (CP)

El precio ideal sería el que corresponde al punto E, donde el costo marginal (CM) es igual al costo promedio (CP), lo que corresponde al equilibrio de largo plazo en un mercado de competencia perfecta: la igualdad entre precio y costo marginal asegura la eficiencia económica, y la igualdad con el costo promedio garantiza que los proveedores no generen pérdidas. A la derecha de E, CM > CP. Para cualquier nivel de producción superior al del punto E hay rendimientos decrecientes a escala. A l a izquierda de E, hay rendimientos crecientes a escala, y CM < CP. Si el precio óptimo es aquel que refleja el costo marginal, todo precio que implique CM > CP implicaría una transferencia de rentas del APB al hospital, pues éste está produciendo a niveles superiores al punto E. Pero si está produciendo a niveles inferiores a E, fijar un precio igual al costo marginal generaría pérdidas pues no alcanzaría a cubrir sus costos totales.

De aquí se deduce que sólo tendría sentido introducir una tarifa regulada si CM < CP. Pero si se introduce cuando CM > CP, la transferencia de rentas implica que la regulación es un asunto de elección política más que económica.

Por eso, este análisis se concentra en la situación en que a CM < CP. Para evitar que los hospitales tengan pérdidas, la regulación óptima o de primer rango es muy conocida: dejar la tarifa igual al costo marginal: P = CM, y reembolsarles sus costos fijos: T = CF.

Por tanto, una regulación por pisos puede ser vista como un alejamiento de esta situación de primer rango, pues la tarifa se aleja del costo marginal. Pero para rembolsar los costos fijos de los hospitales hay que aumentar los impuestos para obtener los recaudos necesarios. Además, los prestadores pertenecen a los sectores público y privado. Puesto que los fondos públicos también tienen costo4, esta regulación puede generar altas ineficiencias. Por otra parte, este costo es especialmente alto en los países en desarrollo (Laffont, 2003). En este contexto, una regulación por pisos puede tener sentido, en la misma línea de lo que plantea Wagstaff (2007) sobre el financiamiento de los sistemas de salud con impuestos generales o impuestos a la nómina. En este caso, señala las distorsiones que introducen los impuestos a la nómina como una razón para optar por los impuestos generales. Así, aunque la situación de primer orden para las tarifas de los servicios de salud implica costos adicionales en materia de fondos públicos, es más práctico introducir distorsiones en el sistema de precios. En consecuencia, si los pisos son cercanos a los costos promedio, podemos interpretar la regulación por pisos como una distorsión de la asignación de primer orden que permite alcanzar una situación de segundo rango5.

Si, como se planteó antes, los APB tienen mayor poder de negociación, se puede predecir que la restricción de los pisos tarifarios estará saturada y que los precios quedarán iguales a los pisos.

Ahora bien, puesto que un hospital no genera un producto homogéneo sino productos múltiples que se suman para prestar servicios a un paciente, no todos los servicios se comportan igual con respecto al punto E. Mientras que servicios como quirófanos y algunas ayudas diagnósticas pueden producir a niveles donde CM < CP, otros como hospitalización o consulta externa pueden producir a niveles donde CM > CP. Las implicaciones de estas diferencias son claves para los servicios en que CM < CP. En los servicios de urgencias, esta baja productividad se justifica por la alta volatilidad de la demanda, de tal manera que estos servicios deben ser instalados y dotados con suficiente capacidad para responder a los picos de demanda (Lynk, 1995, y Gaynor y Anderson, 1995). Por ello, la capacidad instalada muestra bajas tasas de utilización, y se cumple que CM < CP. Pero un servicio como la resonancia nuclear magnética puede mostrar un bajo nivel de utilización, cuando por tratarse de un servicio que puede ser programado no se está utilizando en su máximo potencial.

Así, la subutilización de la capacidad instalada, que permite explicar en parte la presencia de una zona de rendimientos crecientes y de la desigualdad CM < CP, hace necesario diferenciar dos situaciones: cuando la volatilidad de la demanda obliga a tener capacidad instalada sin utilizar, y cuando la demanda es diferible y programable.

En el primer caso se puede predecir que los pisos tarifarios permitirían producir con niveles bajos de ocupación porque evitarían una presión excesiva para reducir la capacidad ociosa, protegiendo la calidad de la oferta. En el segundo caso sería más eficiente reorganizar la cadena productiva de servicios de salud, de modo que los servicios subutilizados tengan mayor utilización y exploten las economías de escala propias de cada producto. Por ejemplo, un laboratorio clínico de un hospital, que tiene baja utilización, puede aumentarla accediendo a mercados ambulatorios o de otras instituciones por fuera del hospital. Un servicio de baja utilización puede obtenerse eventualmente por fuera del hospital. En el caso de capacidad ociosa con demanda programable, los pisos de tarifas perpetuarían algunas ineficiencias en la producción de servicios hospitalarios, pues las presiones competitivas no serían suficientemente fuertes para obligar a buscar formas más eficientes de producción que lleven a la reorganización de la cadena productiva.

En ambos casos, si los pisos tarifarios se fijan de tal modo que los hospitales cubran sus costos totales y obtengan rentas, estimularán la entrada de nuevos prestadores y el sector hospitalario crecerá.

PROTEGER LA CALIDAD

Como se dijo al comienzo, la regulación por pisos reduce la competencia. Se supone que una competencia excesiva reduciría las ganancias de los hospitales y posiblemente comprometería la calidad. Aunque es posible que la calidad de los hospitales colombianos pueda mejorar, la evidencia empírica internacional no permite concluir que haya una relación clara entre competencia y calidad.

Como es difícil determinar ex ante la calidad de la atención en salud, algunos estudios analizan la relación entre calidad y competencia utilizando indicadores ex post de calidad, como tasas de mortalidad, e indicadores de competencia, como concentración de mercados. Propper et al. (2003) obtuvieron una relación negativa entre intensidad de la competencia y calidad en salud. Bromme (2002) obtuvo resultados similares en lo concerniente al impacto de la penetración de los aseguradores integrados (generalmente asociados a más competencia). Según esta evidencia, la reducción de la competencia como consecuencia de los pisos tarifarios podría llevar a un mejoramiento de la calidad de los servicios hospitalarios en Colombia. Pero también hay evidencia empírica en sentido opuesto. Gowrisankaran y Town (2001) mostraron que cuanto mayor es la competencia, más baja es la tasa de muerte de las organizaciones de mantenimiento de la salud en Estados Unidos.

En consecuencia, si los pisos de tarifas buscan reducir la competencia para garantizar la calidad, no hay certeza de lograr este objetivo. Ahora bien, si la evidencia empírica muestra efectos opuestos, estas diferencias sólo se pueden explicar apelando a variables de contexto. Una variable del contexto colombiano podría ser que la calidad y los costos de los hospitales tengan mayor varianza que la de los hospitales de países desarrollados, o que los estándares de nuestros hospitales mejoren ostensiblemente con mecanismos de competencia accesorios, como los rankings de instituciones. Para predecir el impacto de los pisos sobre la calidad de la atención en salud, es necesario estudiar en detalle la situación financiera de los hospitales, la naturaleza de sus restricciones presupuestales (si son duras o blandas), su case mix, las características de los mercados locales, etc.

IMPLEMENTACIÓN DE LOS PISOS DE TARIFAS

Dadas las distorsiones que la regulación por pisos genera en los mercados, es necesario que el gobierno esté en capacidad de controlar las respuestas de los hospitales y los APB a los incentivos inherentes a dicha regulación, porque las fuerzas del mercado pueden llevar a que los actores sigan estrategias que debilitan los efectos esperados de la norma.

En la práctica, la negociación entre los APB y los hospitales utiliza una amplia gama de mecanismos de pago que tienen elementos prospectivos en mayor o menor medida. Por ejemplo, los pagos por capitación implican una mayor transferencia de riesgo al prestador que los pagos por paquetes, pues mientras que los primeros involucran riesgo primario y riesgo técnico, los segundos sólo involucran riesgo técnico (Robinson, 2001). Pero es evidente que ambos mecanismos de pago transfieren parte del riesgo al prestador, con el objetivo de que racionalice la frecuencia e intensidad del uso de recursos. Ante la mayor dificultad del APB para controlar el gasto vía precios, el establecimiento de pisos tarifarios intensificaría la búsqueda de mecanismos de pago prospectivos.

Aunque los pagos prospectivos a priori incentivan la negación de servicios médicamente necesarios, el amordazamiento del médico y la imposición de barreras de acceso, en la experiencia internacional no es claro que el efecto sea siempre negativo (Robinson, 1999). Es posible que en los países desarrollados las restricciones legales y éticas sean lo suficientemente fuertes para evitar que los pagadores y prestadores apelen a estrategias restrictivas de control de costos en los pagos prospectivos, y por ello los incentivos perversos de estos pagos no aparecen claramente en la evidencia empírica. Sin embargo, en los países en desarrollo las restricciones éticas y legales parecen ser menos fuertes (Hsiao, 2000) y las respuestas indeseables a los mecanismos de pago más intensas, como muestran Mills et al. (2000) en Tailandia, y Wagstaff (2005) en China.

La regulación por pisos puede tener graves problemas de implementación. En efecto, en caso de que esta regulación sea necesaria, se justifica para evitar la intensa guerra de precios entre prestadores. Es decir, podemos interpretarla como un mecanismo de coordinación entre prestadores, que permite alcanzar un precio de equilibro al menos igual a los pisos fijados. Pero este equilibrio no es muy estable en el sentido de que se mantengan los incentivos que existían antes de aplicar la regulación: cada prestador tiene incentivos para bajar su precio por debajo del piso para atraer más pacientes. Y es muy probable que esta regulación genere colusiones entre prestadores y pagadores para eludir los pisos. Por ejemplo, los prestadores aún podrían competir ofreciendo descuentos de precios por compras en cantidades o por pronto pago. Si los actores adoptan estas estrategias, se neutralizarían totalmente los objetivos de la regulación por pisos.

En este contexto, la regulación por pisos debe definir claramente lo que es permitido y lo que debe ser prohibido. En abstracto, se podría decir que el gobierno debe ejercer las funciones de vigilancia y control de modo que sea posible verificar en la práctica cuáles son las tarifas reales de los hospitales. En los servicios donde los APB tienen mayor poder de negociación, la regulación debe ir acompañada de un mecanismo de collusion-proof6 que evite la colusión vertical entre hospitales y APB para negociar una tarifa inferior al piso. Sin embargo, dadas las debilidades en materia de vigilancia y control, y las dificultades prácticas para verificar los precios de negociación reales, es probable que el alcance de la regulación sea limitado. Ahora bien, en los servicios donde el hospital tiene mayor poder de negociación y los precios actuales sean muy superiores a los que establezca el manual de tarifas, éste no tendrá efecto alguno pues el poder de negociación del prestador sigue siendo igual.

CONCLUSIONES

De acuerdo con la literatura internacional, no es posible afirmar categóricamente que la adopción de una regulación de tarifas mediante pisos lleve a un mejoramiento de la calidad. Además, en servicios con capacidad ociosa que se beneficiarían de una mayor tasa de utilización, los pisos reducirían las presiones hacia la eficiencia de la cadena productiva. En los servicios que por la volatilidad de su demanda requieren alta capacidad instalada, la regulación por pisos podría evitar efectos negativos sobre la calidad, pero es necesario evaluar variables del contexto colombiano antes de extrapolar la evidencia internacional sobre el efecto incierto de la competencia en la calidad. En los servicios cuyo costo marginal es superior al costo de producción, un piso tarifario igual al costo marginal transferiría rentas al prestador. En última instancia, el efecto de la regulación dependerá de la capacidad del gobierno para vigilar y controlar su aplicación. Si la vigilancia y el control son débiles, es posible que las partes adopten una estrategia de colusión vertical que haga inefectiva la norma.

NOTAS AL PIE

1. Es difícil atribuir un objetivo implícito a un modo de regulación. Es justo decir que lo que llamamos objetivo implícito puede ser también una consecuencia involutaria.

2. Esta sección considera las consecuencias de la regulación de tarifas en presencia de economías de escala, suponiendo que la calidad es exógena. Los aspectos de calidad y sus interacciones con la regulación de tarifas se analizan más adelante.

3. Si no fuese así, se podría pensar que la regulación por pisos no tiene sentido.

4. A este respecto, ver Laffont y Tirole (1993). El costo de los fondos públicos implica que para redistribuir 1 peso el Estado debe recaudar 1 + l pesos.

5. Teniendo en cuenta que los hospitales producen cuidados de salud provenientes de servicios distintos, sería teóricamente posible implementar una regulación de precios con un mecanismo a la Ramsey que permita maximizar el bienestar social bajo la restricción presupuestal del hospital. Así, la regulación por pisos se puede interpretar como una solución de tercer rango.

6. Ver Laffont y Martimort (1998).

REFERENCIAS BIBLIOGRÁFICAS

1. Bromme, S. Do Managed Care and Market Competition Lower Hospital Nursing Quality?, Center for Health Care & Insurance Studies Working Paper Series 2001-02, 2002. [ Links ]

2. Diamond, P. Organizing the Health Insurance Market, Econometrica 60, 6, 1992, pp. 1233-1254. [ Links ]

3. Eggleston, K.; G. Norman y L. N. Pepall. Pricing Coordination Failures and Health Care Provider Integration, Contributions to Economic Analysis and Policy 3, 1, 2001. [ Links ]

4. Gaynor, M. y G. F. Anderson. Uncertain Demand, the Structure of Hospital Costs and the Cost of Empty Hospital Beds, Journal of Health Economics 14, 1995, pp. 291-317. [ Links ]

5. Gaynor, M. y W. B. Vogt. Antitrust and Competition in Health Care Markets, A. Culyer y J. Newhouse, eds., Handbook of Health Economics, New York, Elsevier, 2001. [ Links ]

6. Gowrisankaran, G. y R. Town. Does Competition Kill? Hospital Quality and Competition, University of California Working Paper, 2001. [ Links ]

7. Hsiao, W. C. What Should Macroeconomists Know a bout Health Care Policy? A Primer, IMF Working Paper WP/00/136, 2000. [ Links ]

8. Hsiao, W. C.; P. Braun; D. Dunn y E. R. Becker. Resource-based Relative Values. An Overview, JAMA 260, 16, 1988, pp. 2347-2353. [ Links ]

9. Laffont, J. Enforcement, Regulation and Development, Journal of African Economies 12, 2003, pp. 193-211. [ Links ]

10. Laffont, J. y D. Martimort. Mechanism Design with Collusion and Correlation, Econometrica 68, 2, 1998, pp. 309-342. [ Links ]

11. Laffont, J. y J. Tirole. A Theory of Incentives in Procurement and Regulation, Cambridge, MIT Press, 1993. [ Links ]

12. Lynk, W. The Creation of Economic Efficiencies in Hospital Mergers, Journal of Health Economics 14, 1995, pp. 507-530. [ Links ]

13. Mills, A.; S. Bennett, P. Siriwanarangsun y V. Tangcharoensathien. The Response of Providers to Capitation Payment: A Case-study from Thailand, Health Policy 51, 2000, pp. 163-180. [ Links ]

14. Patiño, J. F. Planteamientos del Presidente de la Academia Nacional de Medicina ante el Grupo de Trabajo, Ley 100 de 1993: Reforma y crisis de la salud, Parte I, Bogotá, Academia Nacional de Medicina, 1999. [ Links ]

15. Propper, C.; S. Burgess y D. Gossage. Competition and Quality: Evidence from NHS Internal Market 1991-1999, CMPO Working Paper Series 03/077, 2003. [ Links ]

16. Robinson, J. C. The Corporate Practice of Medicine, Berkeley, University of California Press, 1999. [ Links ]

17. Robinson, J. C. Theory and Practice in the Design of Physician Payment Incentives, The Milbank Quarterly 79, 2, 2001, pp. 149-177. [ Links ]

18. Wagner, E. H. Chronic Disease Care, BMJ 328, 7433, 2004, pp. 178-179. [ Links ]

19. Wagstaff, A. Health Systems in East Asia: What Can Developing Countries Learn from Japan and the Asian Tigers?, World Bank Policy Research Working Paper 3790, 2005. [ Links ]

20. Wagstaff, A. Social Health Insurance Reexamined, World Bank Policy Research Working Paper 4111, 2007. [ Links ]