Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.10 n.18 Bogotá ene./jun. 2008

LA POLÍTICA ECONÓMICA DE LAS CRISIS FINANCIERAS: UNA APROXIMACIÓN EMPÍRICA

AN EMPIRICAL APPROACH TO THE POLITICAL ECONOMY OF FINANCIAL CRISES

Juan Ricardo Perilla Jiménez*

* Magíster en Desarrollo y Política Económica Internacional, profesional especializado de la Dirección de Estudios Económicos del Departamento Nacional de Planeación, Bogotá, Colombia, [jperilla2002@yahoo.com]. Esta investigación se realizó con el apoyo financiero del fondo DNP-FONADE-ICETEX. Agradezco especialmente a Karel Jansen y Wil Hout por sus valiosos comentarios y sugerencias. También agradezco los comentarios constructivos y sugerencias del árbitro y de los asistentes a los seminarios CEDE de la Universidad de los Andes. El trabajo es de mi exclusiva responsabilidad y no compromete a ninguna institución. Fecha de recepción: 18 de mayo de 2007, fecha de modificación: 29 de agosto de 2007, fecha de aceptación: 31 de marzo de 2008.

RESUMEN

[Palabras clave: crisis financieras, modelos truncados; JEL: F33, F42, O19]

Este artículo presenta un modelo de pérdida política para analizar la interacción entre la naturaleza política de las decisiones económicas y su efecto en la probabilidad de crisis financieras. Utiliza dos definiciones diferentes de crisis, monetaria y de balanza de pagos, para contrastar el poder explicativo de los factores estrictamente políticos sobre esas dos definiciones de la crisis. Además, utiliza un modelo probit con observaciones de 63 países entre 1985 y 2000. La evidencia estadística indica que los factores políticos que son robustos en la explicación de las crisis monetarias, son más ambiguos en la explicación de las crisis de balanza de pagos.

ABSTRACT

[Keywords: financial crises, truncated and censored models; JEL: F33, F42, O19]

The paper presents a model of political loss to analyze the interrelationship between the political nature o f economic decisions and their influence on the probability of financial crisis. Two different definitions of crises, currency and balance of payments, are used to verify the explanatory power of political factors on both definitions of crisis. Also, a probit model is used on a sample of 63 countries between 1985 and 2000. The statistical evidence shows that while political factors are robust when they explain currency crises, they are more ambiguous in the explanation of balance of payments crises.

Desde comienzos de los años noventa se observa en todo el mundo una creciente movilidad de los flujos financieros internacionales y una mayor preferencia de los gobiernos por políticas de libre mercado que atraigan recursos financieros internacionales. Estas tendencias no son nuevas ni actúan en el vacío, y no están exentas de costos. El proceso de reformas es muy impopular en los países latinoamericanos y asiáticos, y sólo ha sido posible después de pasar por el filtro de intensos debates políticos y revueltas sociales1; y, sin duda, las políticas de liberación financiera no se implementan en forma aislada del sistema financiero internacional, pues para acceder a los mercados de crédito internacional los gobiernos deben probar su credibilidad comprometiéndose con políticas económicas profundas y estables. Estas tendencias reflejan la interacción entre las restricciones políticas domésticas y las presiones que imponen las relaciones políticas internacionales en un intrincado juego donde las crisis financieras son un mecanismo de sanción, y una preocupación central para los encargados del manejo político en el ámbito nacional e internacional.

El riesgo de colapso económico cuando los inversionistas internacionales perciben una ruptura de las reglas de mercado, el deseo de salvaguardar los intereses nacionales en la arena internacional y las presiones domésticas de los grupos de interés convierten el proceso de decisiones políticas en un complejo juego de elección entre metas económicas y objetivos de política. La literatura sobre economía política y crisis financieras registra un gran número de estudios y de datos empíricos que indican que los elementos políticos contribuyen a explicar los disturbios financieros. No obstante, si la inocencia política ha sido superada en el análisis de las crisis financieras (Strange, 2002), aún falta concretar los hechos estilizados que se pueden utilizar para anticiparlas y reducir la confusión a la hora de adoptar medidas preventivas.

Una explicación para esta falta de concreción puede ser la definición de crisis financiera. Muchos estudios empíricos la conciben simplemente como una crisis monetaria, y otros como una combinación de crisis monetaria y de balanza de pagos. Si bien estas definiciones no son erróneas pueden pasar por alto algunas implicaciones acerca de la causalidad y los mecanismos de transmisión entre una y otra. En la práctica, cuando los países en desarrollo enfrentan ataques especulativos suelen preferir la liberación cambiaria al uso de las reservas internacionales para defender la tasa de cambio. Los requerimientos técnicos, las reglas sobre el nivel adecuado de reservas internacionales para afrontar necesidades financieras de corto plazo y la necesidad de controlar las tasas de interés para contrarrestar la inflación son medidas que juegan un papel importante en este contexto y contribuyen a explicar por qué han sido más frecuentes las crisis monetarias que las de balanza de pagos. La investigación de Ishihara (2004) encuentra resultados valiosos sobre el modus operandi y los mecanismos de reforzamiento entre tipos de crisis y variables de gobernabilidad, los cuales sugieren que la (in)estabilidad política actúa de manera diferente en cada tipo de crisis; que un tipo de crisis influye en el surgimiento del otro o que la (in)estabilidad política no es independiente de la ocurrencia de crisis.

Este artículo busca determinar las variables que influyen en la probabilidad de crisis financieras y explicar cómo lo hacen. Para ello se examina el efecto de la ideología de los partidos políticos, los períodos electorales, el apoyo popular o de partido al jefe del ejecutivo, la democracia y la presión de los grupos de poder sobre la probabilidad de crisis monetarias. Además, examina si la influencia de estos factores políticos es robusta en el caso de crisis de balanza de pagos2. Una mejor comprensión de estas relaciones es útil para la evaluación académica del nexo entre factores económicos y políticos en la inferencia estadística sobre las crisis financieras, y para sugerir medidas de política a los responsables de anticipar y prevenir los efectos malsanos de las crisis.

El análisis lleva a una pregunta práctica: ¿cómo puede conducir la arquitectura financiera internacional a un mejor estadio de desarrollo económico? Para analizar este aspecto se examinan las condiciones políticas que pueden evitar el surgimiento de crisis financieras o atenuar sus consecuencias distributivas, mediante un análisis exploratorio secuencial de la influencia de los factores políticos sobre la probabilidad de crisis financieras. Después de controlar el efecto de los fundamentos macroeconómicos, se examina el efecto y la relevancia estadística de los factores políticos y se identifican los que mejor contribuyen a predecir la probabilidad de crisis monetarias. Luego se examina si estos elementos son robustos en el caso de crisis de balanza de pagos. En la sección econométrica se usan modelos Probit y Tobit para una muestra de 63 países en desarrollo del primer trimestre de 1985 al cuarto trimestre de 2000.

El artículo se divide en cinco secciones. La primera presenta el marco teórico de un modelo de pérdida política y la segunda presenta la evidencia empírica. La tercera resume el análisis econométrico para determinar algunos indicadores cuantitativos de significancia y causalidad de las variables de política. La cuarta analiza las implicaciones de política para el desarrollo económico. La última presenta las conclusiones.

MARCO TEÓRICO

LA LITERATURA

La literatura sobre crisis financieras atribuye la interacción entre los elementos de economía política y los elementos de economía pura a los modelos de segunda generación (Krugman, 1996, y Obstfeld, 1994 y 1996). Estos modelos dan un papel central a los gobiernos, que actúan como agentes optimizadores y deben elegir entre una serie de objetivos incompatibles. En particular, las decisiones económicas (mantener o abandonar cierto arreglo cambiario) dependen de los costos y beneficios asociados a objetivos políticos, más que de una respuesta al deterioro de los fundamentos económicos característicos de los modelos de primera generación (Krugman, 1979).

Quienes defienden la explicación basada en los fundamentos afirman que los ataques especulativos se disparan con la falta de alineamiento de la política fiscal y monetaria en relación con los que se juzgan niveles sostenibles, dados otros objetivos macroeconómicos, como una política cambiaria de tasa fija. En los modelos que estudia Drazen (2000)3, el desequilibrio fiscal y monetario se traduce en fugas masivas de capital y déficit en cuenta corriente que se tornan insostenibles y obligan a la transición cambiaria, generalmente a tasas de cambio flexibles, como en el Reino Unido y Suecia en 19924. La interpretación de economía política, de otra parte, afirma que aun sin desequilibrios en los fundamentos económicos, la transición de un arreglo cambiario a otro depende de la respuesta de gobiernos optimizadores a objetivos políticos, como la reducción de los costos sociales adversos al gobernante, de los costos políticos asociados al aumento de las tasas de interés o a objetivos de integración económica o política con otras naciones, como fue el caso de la Unión Monetaria Europea en 1992 (Drazen, 1998 y 2002).

UN MODELO CONCEPTUAL DE PÉRDIDA POLÍTICA

Esta sección analiza la relación entre el carácter político de las decisiones económicas y el surgimiento de crisis financieras. Siguiendo a Drazen (1998), ese carácter político se puede modelar usando una función de pérdida que representa la elección entre objetivos contradictorios de política. Drazen supone que, ante un ataque especulativo, los países que tienen una tasa de cambio fija deben decidir si mantienen este sistema o devalúan, y que cada opción tiene pérdidas económicas cuya cuantía depende de la magnitud del ataque especulativo y de los efectos adversos sobre la actividad económica de incrementar las tasas de interés para disuadir a los especuladores; y una pérdida política, como un debilitamiento de la política de integración, si se evidencia una falta de voluntad política para defender la estabilidad cambiaria. El modelo de Drazen se basa en el contagio político de las crisis financieras cuando existen objetivos primordiales de política. El político privilegia sus objetivos de política con un alto costo económico: mantener un sistema de cambio fijo con el propósito de asegurar la integración política [en la transición a la Unión Monetaria Europea en 1992] a un costo económico significativo es una decisión primordial de política (Drazen, 1998, 9-10).

En forma análoga, en el modelo que aquí se presenta las decisiones de política están limitadas por la interacción entre los costos sociales de políticas económicas alternativas, la necesidad de asegurar fondos externos de financiamiento, el riesgo de ataques especulativos y el compromiso con las instituciones financieras internacionales. Igual que en el modelo de Mundell-Fleming para una economía pequeña y abierta con libre movilidad de capitales y tasa de cambio fija, un político enfrenta un conjunto de objetivos económicos, como el compromiso de mantener una tasa de cambio fija (ηt = et, t-s, t = 1 T, s = 1, T – 1), compatible con otros objetivos macroeconómicos, como una meta específica del nivel de reservas internacionales (rt ³ r*), el nivel deseado de desempleo (ut £ u*) o una tasa de inflación (pt£ p*). Este compromiso implica fijar una tasa de interés suficientemente alta (it = i*t) que prevenga las pérdidas asociadas a choques idiosincrásicos entendidos como aquellos que son propios del sistema financiero (η) y afectan la actividad económica5.

Así, ante un choque idiosincrásico, observado por el político y el especulador, el político debe decidir si mantiene su compromiso o permite la flotación cambiaria y reduce la tasa de interés (it £ i*t); en ambas opciones enfrenta pérdidas económicas, resumidas en un menor crecimiento, y pérdidas políticas asociadas a la pérdida de credibilidad frente a los electores o los inversionistas. Se supone que estas pérdidas dependen de un conjunto de información asimétrica dado el valor (ω) que el político asigna al logro (falla) de sus objetivos de política, bien sean de integración política (I) en el modelo de Drazen, de credibilidad en los mercados financieros internacionales (c) o de popularidad ante los electores (z).

En este caso, existe asimetría porque sólo el político conoce el valor que asigna a los objetivos de política (ω) mientras que el especulador debe hacer conjeturas basadas en eventos observados en el pasado (ωmin £ ω £ ωmax). Es decir, con base en el comportamiento observado del político ante choques idiosincrásicos del pasado, el especulador conjetura cuáles son los valores que el político asigna a sus alternativas, es decir, si da mayor importancia a la opción de devaluar (d) o a la de mantener la tasa de cambio fija.

En nuestra caracterización, el especulador pide préstamos en el mercado doméstico para comprar divisas, donde su demanda de fondos prestables es una función decreciente de la tasa de interés y creciente con respecto a las expectativas de devaluación. Si el especulador cree que el político incumplirá el compromiso de mantener la tasa de cambio fija y empezará a devaluar, tomará fondos prestados en el mercado doméstico. No obstante, su demanda de fondos prestables no es ilimitada; así, si el político decide defender la tasa de cambio fijará una tasa de interés suficientemente alta para contrarrestar la reducción de reservas por debajo de la meta, lo que implica que la tasa de interés es una función creciente de las expectativas de devaluación, cuanto más alta es esta última mayor es la demanda especulativa de fondos prestables y mayor la tasa de interés necesaria para disuadir el ataque especulativo. Por otra parte, la defensa de la tasa de cambio no carece de consecuencias; así, en el caso de monedas sobrevaluadas en términos reales, el tipo de cambio fijo deteriora la competitividad de las exportaciones, el crecimiento y el bienestar. Lo que explica por qué los políticos prefieren evitar estas pérdidas a través de la devaluación6.

Estas relaciones se pueden describir formalmente como sigue: se supone un conjunto inicial de información acerca de la relación entre metas políticas y económicas (X, Y)7, un conjunto de valores objetivo, que se consideran óptimos para cada grupo de metas, políticas (x*) y económicas (y*), y un mecanismo de predicción f(x, y). El político enfrenta las pérdidas asociadas al valor asignado a los objetivos políticos y la brecha entre la meta de las variables económicas y su valor observado8:

donde, η representa el efecto de choques idiosincrásicos sobre la actividad económica, i(d) la tasa de interés requerida para combatir la devaluación y g() las pérdidas asociadas al incumplimiento de los objetivos, ω(x* – x) en el caso de los objetivos políticos y C(y* – y) en el de los objetivos económicos.

Con la primera condición, la predicción de las metas económicas, que se supone coherente con los objetivos del político, anula las pérdidas por choques idiosincrásicos –contagio, deterioro de los términos de intercambio, aumento de las tasas de interés internacionales o recesión económica en los países desarrollados– que se resumen en η, y por fijar una tasa de interés alta que contrarreste las expectativas devaluacionistas del especulador, que se resume en i(d). Con la segunda condición, la predicción errónea causa una pérdida que depende del valor que el político asigne al incumplimiento de los objetivos políticos y de las pérdidas asociadas a un indicador de crisis que depende del incumplimiento de las metas económicas.

El político debe elegir una combinación de medidas de política que reduzca ambas pérdidas, lo que implica evaluar los costos y beneficios de las metas políticas y económicas puesto que la reducción de las pérdidas económicas demanda sacrificios políticos, y viceversa. Por ejemplo, una tasa de interés muy alta para defender la paridad reporta beneficios cuando el objetivo es la integración económica o combatir la inflación, pero también pérdidas: mayor desempleo, menor crecimiento y menor competitividad de las exportaciones. A su vez, la decisión de devaluar alivia esta última pérdida pero impone unas nuevas. Por ejemplo, los gobiernos de izquierda pueden tener mayor interés en la paridad para evitar los efectos negativos de la inflación sobre los electores; en cambio, los gobiernos de derecha pueden tener mayor interés en una tasa de cambio determinada por el mercado. Por otra parte, las presiones devaluacionistas pueden provenir de grupos de interés regionales o sectoriales, como las industrias que producen bienes exportables, pero estas demandas suelen ser contrarrestadas por los efectos negativos de la devaluación sobre los importadores.

En la práctica, el monto de las pérdidas depende de las contingencias políticas y económicas bajo las cuales se toman las decisiones. Por ejemplo, una baja inflación puede ser una meta económica importante en países inflacionarios, como Argentina o Brasil a finales de los ochenta, pero su importancia se reduce ante el riesgo de recesión. Por su parte, la inestabilidad política en países con bajo nivel de gobernabilidad puede elevar las pérdidas, pues los procedimientos de decisión acerca de medidas económicas son más conflictivos si el ejecutivo tiene poco respaldo de otras ramas del poder o los partidos de oposición tienen mayor participación en el congreso.

La ecuación (1) presenta una formalización simple e instructiva de las relaciones que queremos resaltar. La primera condición refleja el hecho de que si las metas macroeconómicas son coherentes con los objetivos políticos no hay razón para renunciar a los objetivos, pues no dan lugar a pérdidas económicas ni políticas. Con la segunda condición, dado un choque idiosincrásico que aleja a las variables económicas de su nivel óptimo, el político enfrenta pérdidas asociadas a una función g de las disyuntivas entre pérdidas económicas y políticas. Para minimizar estas pérdidas el político debe seleccionar min(g()), pero la tesis de objetivos primordiales de política predice que esta minimización se basará en los objetivos políticos indexados por ω(x*– x) aun a riesgo de la crisis económica indexada por C(y* – y).

En la práctica, los parámetros x* y y* y las pérdidas descritas por la función g() son desconocidos, y se deben estimar con base en la información estadística. Estas pérdidas se suelen expresar en términos relativos, si ω(x* – x) = 0, x* = x, y de manera análoga si C(y* – y) = 0, y* = y. Y serán mayores cuanto mayor sea la brecha entre los pares x*, x y y*, y. En la aproximación econométrica, la práctica común es minimizar la brecha entre los valores observados y la predicción de los parámetros obtenidos por el método de máxima verosimilitud.

LAS HIPÓTESIS

En esta sección se consideran dos elementos. Primero se considera el impacto de las variables de política sobre la probabilidad de crisis monetarias y luego se examina si el impacto se mantiene en el caso de una crisis de balanza de pagos. Esta es una prueba de robustez del poder explicativo de los factores de política sobre la probabilidad de crisis. Como se explica más adelante, algunas de las variables de política que se utilizan ya han sido analizadas en trabajos exploratorios anteriores, pero los resultados aún no son concluyentes.

En la sección anterior se argumentó que la minimización de la función de pérdida depende de las contingencias políticas y económicas en medio de las cuales se adoptan las decisiones. Se sugería que el bienestar social de los electores puede ser más valorado por gobiernos de izquierda mientras que los cambios de las variables económicas determinados por el mercado son más importantes para gobiernos de derecha. Además, el cabildeo de los grupos de interés puede influir en las decisiones económicas y los procedimientos para tomar decisiones políticas pueden aumentar las pérdidas en el caso de gobiernos con poca representación en el congreso. Este análisis se puede extender para considerar el impacto de otros elementos de política sobre la probabilidad de crisis financieras.

Por ejemplo, la literatura sugiere que los períodos electorales incrementan la probabilidad de crisis financieras porque aumenta la incertidumbre acerca de las medidas económicas que adoptarán los partidos y, por tanto, la vulnerabilidad a ataques especulativos, en particular si se percibe que algunas medidas económicas conflictivas son inevitables. La probabilidad de crisis monetarias también puede ser mayor cuanto menor sea el nivel de democracia. Así, en países con bajos niveles de democracia los políticos pueden incumplir los compromisos iniciales y apoyar intereses particulares a costa del bienestar general o favorecer la hegemonía de ciertos grupos, lo que aumenta las expectativas de éxito de los ataques especulativos.

En ese contexto, se esperaría una menor probabilidad de crisis en los países más democráticos porque sus políticas económicas son más transparentes y menos volátiles, lo que contribuye a evitar ataques especulativos. Pero la investigación empírica ha encontrado que un mayor nivel de democracia también pueden estar asociado a presiones públicas y a preocupaciones políticas por los efectos redistributivos de las decisiones económicas, que a la postre implican una mayor vulnerabilidad a las crisis monetarias. La relación entre democracia y probabilidad de crisis depende entonces de cuáles efectos son más importantes, la adhesión a las políticas de estabilidad económica o la preocupación por los costos políticos de las decisiones económicas9.

Finalmente, se propone la hipótesis de que la causalidad entre las variables de economía política y la predicción de crisis financieras depende de la naturaleza de la crisis, es decir, los factores de política que son importantes para predecir crisis monetarias pueden ser irrelevantes para predecir de balanza de pagos, básicamente porque los requerimientos técnicos y de reservas que afectan la estabilidad de la balanza son más exigentes que las políticas de régimen cambiario que afectan el equilibrio monetario. Lo que se busca entonces es establecer qué tan robustos son los efectos de las variables políticas en la explicación de los distintos tipos de crisis.

EVIDENCIA EMPÍRICA

VARIABLES POLÍTICAS Y CRISIS FINANCIERAS

La investigación empírica sobre los determinantes políticos de las crisis financieras es aún escasa y sus resultados son ambiguos. Eichengreen et al. (1995) usan una muestra de 20 países de la OCDE para probar los efectos de los períodos electorales, cambios de gobierno, respaldo político al gobierno y alianzas de partido (izquierda-derecha-centro) sobre la probabilidad de transiciones cambiarias. Después de controlar los efectos macroeconómicos, no encuentran evidencia de correlación entre las variables de política y la probabilidad de eventos cambiarios: devaluación, revaluación, flotación o pasividad, y argumentan que los episodios de transición cambiaria son más de carácter idiosincrásico que causados por desbalances ex ante o cambios ex post en materia de política.

Mei (1999) usa una muestra de 22 países emergentes para probar el efecto de los procesos electorales sobre la probabilidad de cambios abruptos de entradas a salidas de capital en períodos consecutivos, y encuentra que la incertidumbre política durante estos períodos está asociada positiva y significativamente con episodios de pánico financiero. Bussiere y Mulder (1999), con una muestra diferente de países, encuentran evidencia de efectos positivos y estadísticamente significativos de los períodos electorales sobre la probabilidad de crisis, medida por un índice de debilitamiento de las reservas internacionales y el incremento de la tasa de cambio real. Además, encuentran evidencia positiva y estadísticamente significativa del efecto de la inestabilidad política (cambios en el número de escaños de las diferentes colectividades políticas) y efectos no significativos de la polarización y la estabilidad de las coaliciones.

Block (2002) usa una muestra de 23 países emergentes para probar el impacto de los períodos electorales, la orientación política del partido de gobierno, el grado de democracia, respaldo político al gobierno y concentración política sobre la probabilidad de crisis, medida por un índice ponderado de depreciación de la tasa de cambio nominal y drásticas reducciones de las reservas internacionales. Los resultados corroboran la asociación positiva entre el indicador de elecciones y la probabilidad de crisis monetarias aunque, a diferencia de trabajos anteriores, esta variable carece de significancia estadística. Además, encuentra que son estadísticamente significativos un índice de Herfindahl de concentración política de la oposición, relacionado positivamente con la probabilidad de crisis; la proporción de escaños del partido de gobierno en el legislativo, y una variable dummy que identifica a los gobiernos de derecha, correlacionados negativamente. Por último, encuentra un efecto ambiguo no significativo estadísticamente de un indicador de escala que mide el efecto de la democracia sobre la probabilidad de crisis financieras.

En su estudio de una muestra de países latinoamericanos y de la OCDE, Brooks (2004) evalúa la influencia de variables de política en el contexto de liberación de la cuenta de capitales. Encuentra una relación negativa y significativa entre los partidos de izquierda y la adopción de políticas de libre mercado en los países latinoamericanos, mientras que el efecto de partidos de izquierda y derecha sobre la liberación financiera es positivo y significativo en los países de la OCDE. Brooks relaciona indirectamente estos hallazgos con un mayor riesgo potencial de corto plazo de crisis financieras en países con bajas entradas de capital, y sugiere que los gobiernos de izquierda en los países más pobres tienen mayor preocupación relativa por los riesgos asociados a la pérdida de credibilidad del electorado, principalmente de la clase obrera y los trabajadores con baja calificación, que son los principales perdedores con la liberación financiera.

La relación positiva entre inestabilidad política y probabilidad de crisis monetarias fue corroborada por Glick y Hutchison (2005), que usaron una muestra de 69 países en desarrollo para analizar la probabilidad de crisis monetarias con variables macroeconómicas y políticas. Incluyeron dos indicadores de política, la frecuencia de cambios en el gobierno (democráticos y no democráticos) y el grado de libertad política, y encontraron que el primero tiene un efecto positivo y estadísticamente significativo sobre la probabilidad de crisis monetarias, mientras que el segundo es negativo y no significativo.

DATOS Y METODOLOGÍA

VARIABLES

La base de datos que utilizamos incluye 63 países en desarrollo con observaciones trimestrales del primer trimestre de 1985 al cuarto trimestre de 200010.

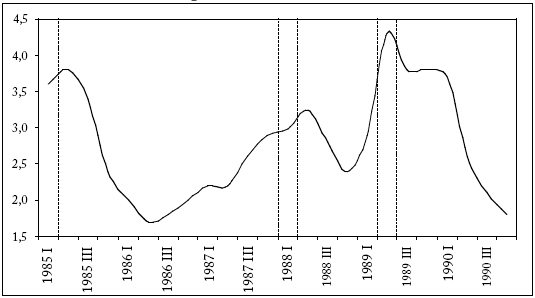

Las crisis monetarias (cuyo indicador se basa en la tasa de cambio de cada país vigente al final de cada período) y de balanza de pagos (cuyo indicador es la tasa de crecimiento anual de las reservas internacionales de cada país excluidas las reservas de oro) se identifican siguiendo el método que propone Ishihara (2004): las variables se estandarizan y los episodios de crisis son aquellos que se ubican a una distancia de al menos 3 desviaciones estándar con respecto al promedio móvil de los últimos 20 trimestres11. Además, se considera una ventana de exclusión de tres trimestres; se identifican nuevos trimestres de crisis sólo si han transcurridos al menos 3 trimestres entre la última crisis y la actual, como se ilustra en la grafica 1 para el caso de crisis monetarias.

Gráfica 1

Identificación de los períodos de crisis

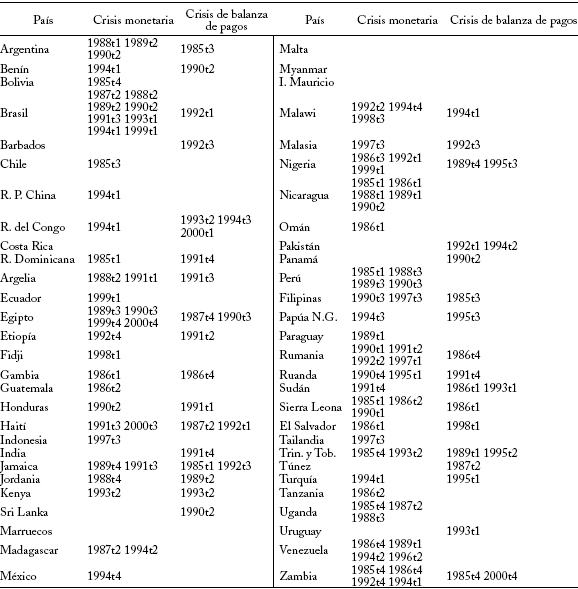

El primero y el segundo trimestres de 1985 están a más de 3 desviaciones estándar del promedio mencionado: el primer trimestre se considera un trimestre de crisis pero el segundo se considera parte de esa misma crisis porque está a sólo un trimestre de distancia. De igual manera, el primer trimestre de 1988 es un nuevo trimestre de crisis, pero el segundo y el tercer trimestres de 1988 no lo son porque están sólo a uno y dos períodos de distancia de la última crisis. Por último, el segundo trimestre de 1989 es un nuevo trimestre de crisis ya que está al menos a 3 trimestres de distancia de la última crisis, pero los tres trimestres siguientes son parte de la misma crisis. El número de crisis que se identificó con esta metodología y los períodos en que se registraron se reportan en el anexo 312.

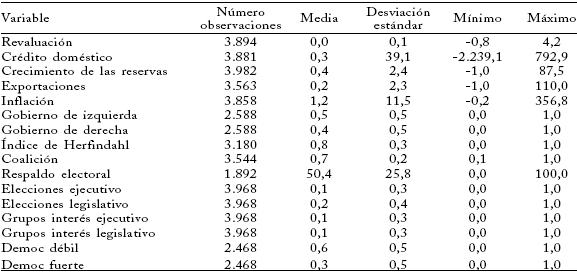

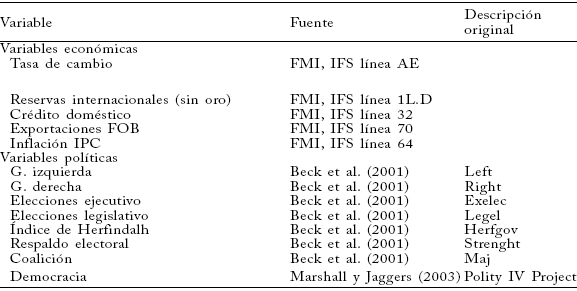

Las variables de política se tomaron de Beck et al. (2001) y del proyecto política IV13. Se usa un grupo de variables políticas incluidas en estudios anteriores: inclinación ideológica del partido de gobierno, representada por una variable dummy que identifica los gobiernos de izquierda y derecha versus los de centro; una dummy que separa períodos electorales de cuerpos legislativos y ejecutivos; la existencia de grupos especiales de interés en el ejecutivo y el legislativo; un índice de Herfindahl que mide la concentración de los partidos de oposición (un valor alto indica mayor oposición), dos indicadores de escala que miden el respaldo político al gobierno: el porcentaje de votos que el presidente obtuvo en la primera vuelta electoral (respaldo electoral) y el porcentaje de escaños del partido de gobierno en el congreso (coalición)14. Por último, se utiliza una variable dummy que identifica a los grupos de interés –nacionalistas, regionales o rurales– en el poder ejecutivo y legislativo, y un indicador de escala para el grado de democracia (Democ).

Para controlar el efecto de los fundamentos macroeconómicos se examina una serie de indicadores de crisis financieras disponibles al menos para la mitad del período: las tasas de crecimiento anual de las reservas internacionales excluidas las reservas de oro, las de las exportaciones FOB, la inflación, el crédito doméstico y el grado de revaluación. Este último se calcula, siguiendo a Frankel y Rose (1996)15, como la desviación de la tasa de cambio real respecto del nivel de equilibrio medido por la media aritmética de las observaciones disponibles para cada país. Se usan las tasas de crecimiento anual de las variables económicas para corregir los efectos estacionales presentes en la mayoría de las series. Las estadísticas descriptivas de las variables económicas y políticas se muestran en el cuadro 1.

Cuadro 1

Estadísticas descriptivas

Fuente: cálculos propios.

De acuerdo con la literatura y para las especificaciones consideradas en este ejercicio, se espera que, por el lado de los fundamentos, las crisis financieras estén asociadas con aumentos de la tasa de inflación, la expansión del crédito doméstico y el aumento de la revaluación cambiaria, y con severas reducciones del indicador de reservas extranjeras y reducciones del crecimiento de las exportaciones (Frankel y Rose, 1996, y Kaminsky et al., 1998). En cuanto a las variables de política, ya se expusieron las razones para esperar que en los períodos electorales y de gobiernos de izquierda haya mayor probabilidad de crisis financieras y menor probabilidad en los gobiernos de derecha. El efecto del respaldo político al gobierno ayudaría a reducir la probabilidad de crisis, mientras que el efecto del grado de democracia es incierto, igual que el de los grupos especiales de interés. La influencia de estas variables depende en gran medida de que ayuden a reducir la incertidumbre en el mercado financiero o de que sean una fuente adicional de inestabilidad política.

ANÁLISIS GRÁFICO PRELIMINAR

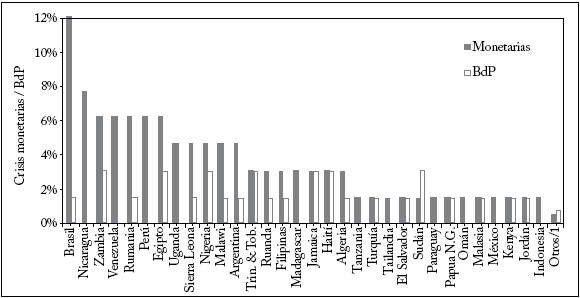

Antes de presentar la estrategia econométrica es interesante analizar algunas características y relaciones entre las variables. La gráfica 2 muestra la proporción de los 64 trimestres en que cada país experimentó crisis. Por ejemplo, en Brasil, el 12,5% (8 trimestres) correspondió a crisis monetarias, mientras que sólo el 1,6% (un trimestre) fue de crisis de balanza de pagos. Es claro que los episodios de crisis monetaria no van acompañados de crisis de balanza de pagos, es decir, de reducciones severas de las reservas internacionales. De hecho, la grafica 2 es un agregado de crisis que no ocurren simultáneamente, y los episodios de crisis monetaria están muy desligados de los episodios de crisis de balanza de pagos.

Gráfica 2

Porcentaje de trimestres de crisis por país (1985 I-2000 IV)

1. Incluye los siguientes países con crisis monetarias en un 0,6% de los 64 trimestres: Honduras, Guatemala, Gambia, Fidji, Etiopía, Ecuador, R. Dominicana, Congo, R. P. China, Chile, Bolivia, Benín, Uruguay, Túnez, Suazilandia, Panamá, Pakistán, Nepal, I. Mauricio, Myanmar, Malta, Marruecos, Lesotho, Sri Lanka, India, Granada, Costa Rica, Colombia, Botswana, Barbados, Burundi.

Fuente: cálculos propios.

Con respecto a las crisis monetarias, la literatura señala que suelen estar precedidas de severas reducciones de las reservas internacionales o de incrementos de las tasas de interés domésticas, fenómenos que están correlacionados con el comportamiento del crédito doméstico. Pero ni el gasto de reservas ni unas altas tasas de interés han detenido siempre las crisis monetarias, lo que es aún más evidente en los países en desarrollo, que enfrentan requerimientos técnicos, políticas de reservas y controles a la tasa de interés (Eichengreen et al., 1995, y Frankel y Rose, 1996). Así, las economías afectadas por ataques especulativos encuentran más viable abandonar un mal arreglo cambiario que perseverar en una defensa infructuosa, un hecho que ayuda a entender por qué son más frecuentes las crisis monetarias que las crisis de balanza vinculadas a la reducción de las reservas.

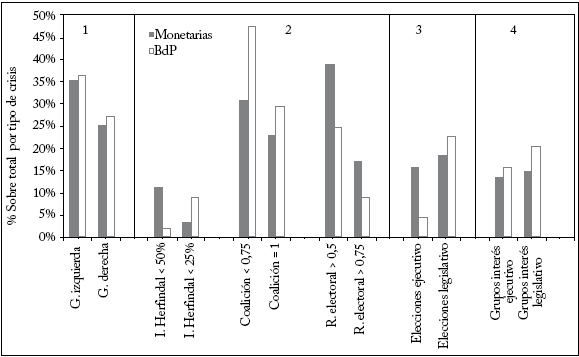

Gráfica 3

Proporción de crisis en diferentes escenarios políticos

Nota: 63 países, porcentaje del total por cada tipo de crisis (87 monetarias y 44 de balanza).

1. Indicadores de ideología partidista.

2. Indicadores de apoyo político al gobierno: un valor bajo del Índice Herfindal indica mayor fortaleza del gobierno; altos valores de los indicadores de coalición y apoyo electoral implican gobiernos más fuertes.

3. Indicador de períodos electorales (ejecutivos y legislativos).

4. Indicadores de grupos especiales de interés (ejecutivo y legislativo).

Fuente: base de datos de instituciones políticas, Politic IV Project; cálculos propios.

Una de las hipótesis es que la relación entre las variables políticas y la probabilidad de crisis financieras depende de cómo se define la crisis. La gráfica 3, que muestra el promedio de ambos tipos de crisis en los países de la muestra contra variables políticas, indica que los gobiernos de izquierda tienen mayor proporción de crisis de ambos tipos que los gobiernos de derecha. Pero cuando se comparan los tipos de crisis, las de balanza de pagos están proporcionalmente menos asociadas con los gobiernos de izquierda que con los de derecha. Este hecho concuerda con la evidencia que presenta Brooks (2004), donde los gobiernos de izquierda de los países en desarrollo se preocupan más por los costos políticos de la liberación de capitales y, en consecuencia, están menos expuestos a este tipo de crisis.

Con respecto a los indicadores de respaldo político al gobierno, los gobiernos fuertes registran una menor proporción de crisis, en comparación con los gobiernos débiles, lo que sugiere que la inestabilidad política es menor en los primeros. Sin embargo, las crisis de balanza de pagos parecen ser proporcionalmente más probables en gobiernos fuertes que en gobiernos débiles16.

La relación entre períodos electorales y períodos de crisis es baja en términos relativos frente al efecto de otros eventos políticos, pero aun así existe una asociación entre períodos de elecciones para cuerpos legislativos y períodos de crisis. En este caso, la comparación por tipos de crisis sugiere que las crisis monetarias son más probables en elecciones del ejecutivo que del legislativo y que son más probables cuando existen grupos de interés en el poder ejecutivo que cuando existen en la rama legislativa.

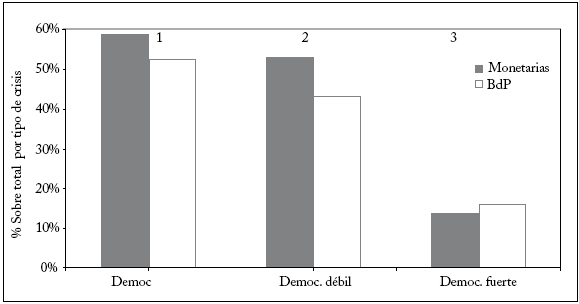

La relación entre el indicador de democracia y los períodos de crisis monetarias es compleja. Los resultados de Block (2002) son ambiguos y no significativos, lo que quizá obedece al concepto de democracia que utiliza, la variable Demos del proyecto Polity IV, que mide de 0 a 10 los niveles de baja a alta democracia. Si se observa el primer segmento de la gráfica 4, la relación entre Democ y los episodios de crisis sugiere, controversialmente, que una alta proporción de crisis ocurre en los países más democráticos. Aquí no se discute qué características o países son democráticos, pero la variable Democ se divide entre democracia débil y democracia fuerte; la primera reúne algunas características deseables aunque no suficientes para ser considerada una verdadera democracia que sí son consideradas en el indicador de democracia fuerte.

Así, la democracia débil incluye un sistema electoral abierto y competitivo, alternativas partidistas y sustanciales controles sobre el poder ejecutivo, mientras que la democracia fuerte incluye además algún grado de subordinación partidista del ejecutivo17. Los segmentos segundo y tercero de la gráfica 4 muestran que las democracias fuertes enfrentan una menor proporción de crisis que las democracias débiles, quizá porque los inversionistas están más inclinados a tomar riesgos sobre su capital en las primeras que en las segundas.

Nota: 63 países, porcentaje del total para cada tipo de crisis (87 monetarias y 44 de balanza).

1. Democ = Democ > 3

2. Democ débil = 3 < Democ <= 8

3. Democ fuerte= Democ > 8

Fuente: base de datos Polity IV Project; cálculos propios.

ESTRATEGIA ECONOMÉTRICA

Aspectos técnicos

En la estimación econométrica de la función de pérdida representada por la ecuación (1), las pérdidas se suelen expresar como la diferencia entre los valores objetivo y el valor de la mejor predicción, que se puede representar como:

donde y ha ido remplazada por y* para señalar que no se conoce el valor óptimo de la variable objetivo, de modo que la pérdida real en que incurre el político está asociada a la diferencia entre el valor óptimo de las variables objetivo de economía y política y el valor de la mejor predicción, dada una forma funcional. La diferencia se captura en el término de error (m), que mide la distancia entre los valores observados y la predicción. La estrategia de estimación consiste en aplicar técnicas estadísticas que reduzcan la suma del cuadrado de estos errores o maximicen la razón de verosimilitud asociada. Esta última es la que se sigue en este trabajo, con un modelo dprobit.

Así, la pérdida asociada al error de predicción está relacionada con las crisis financieras, que se pueden anticipar mediante una serie de variables económicas y políticas. En consecuencia, es posible suponer que la probabilidad de una crisis financiera está condicionada por una serie de variables económicas y políticas.

donde cit es un subconjunto de yit, una variable binaria que toma el valor de 1 si el país i está en crisis y de 0 en caso contrario. Por su parte, yit-j es el conjunto de variables económicas rezagadas para controlar el efecto de los fundamentos económicos; xit-j es el conjunto de variables políticas rezagadas, y D incluye variables dummy para recoger efectos específicos temporales y/o sobre cada país de la muestra.

La característica binaria del indicador de crisis implica usar una aproximación probabilística para mostrar de qué modo las condiciones económicas y políticas explican la probabilidad de crisis financieras. Por ejemplo, en cuántos puntos porcentuales se incrementaría la probabilidad de una crisis monetaria cuando la tasa de inflación aumenta en un punto, o cuál es la proporción marginal de crisis en los gobiernos de izquierda y los gobiernos de derecha frente a los gobiernos de centro. Estas preguntas se resuelven usando métodos de máxima verosimilitud con un modelo dprobit, que reporta directamente este tipo de cambios18.

En este ejercicio se procede de manera secuencial. Primero se especifica el efecto de una serie de fundamentos económicos sobre la probabilidad de crisis monetarias, y en etapas sucesivas se analiza el efecto marginal sobre el modelo, en términos de contribución y significancia estadística, de incluir las variables políticas. El objetivo es encontrar la combinación óptima de variables económicas y políticas que ayuda a explicar la probabilidad de crisis monetarias. En una etapa posterior, se replica esta secuencia para las crisis de balanza de pagos.

La contribución de las variables explicativas se evalúa usando el criterio de bondad de ajuste de los experimentos. La secuencia de experimentos es también una prueba de la robustez de las variables de la muestra estadística, mientras que otros aspectos técnicos, sobre eficiencia y consistencia de los estimadores, se consideran usando el método de estimadores robustos de White del paquete Stata, para resolver problemas de heteroscedasticidad, y como regla general, se evita el uso conjunto de variables altamente correlacionadas en una misma especificación. Además, el método de máxima verosimilitud ayuda a resolver problemas relacionados con el uso de variables explicativas con alta colinealidad.

Resultados

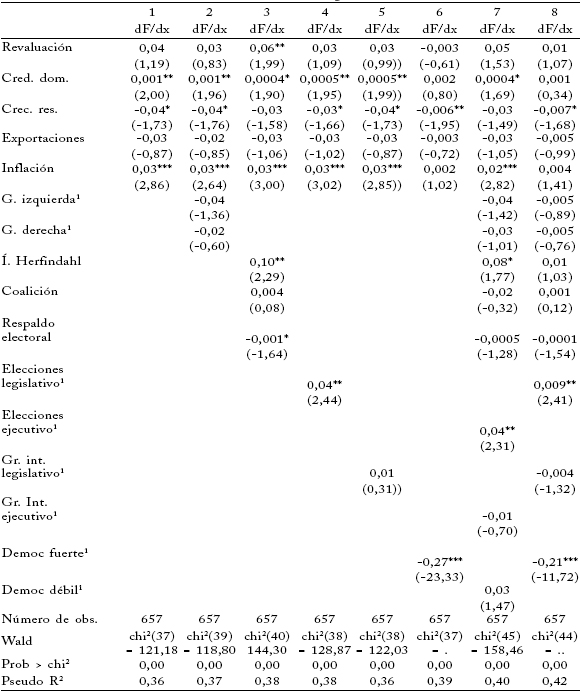

Cuadro 2

Crisis monetarias en diferentes escenarios políticos

Notas: las dummies específicas por país y año, no incluidas en el cuadro, se incluyeron en cada especificación. Los datos, la programación en Stata v. 8 y los resultados se pueden pedir al autor.

dF/dx mide el cambio porcentual de la variable dependiente ante cambios de 1 punto porcentual en la variable explicativa.

1 dF/dx indica que el efecto en la variable dependiente es un cambio discreto cuando la dummy cambia de 0 a 1.

El valor entre paréntesis es el estadístico normal para la hipótesis nula de que el coeficiente no es relevante. Errores estándar corregidos por el método Huber/White/Sandwich.

*** significancia al 1%, ** significancia al 5%, * significancia al 10%.

Fuente: cálculos del autor.

Hechas estas aclaraciones, el análisis de las variables políticas es secuencial; los parámetros correspondientes se presentan en las columnas 2 a 8. En la segunda columna se analiza la tendencia ideológica del partido de gobierno, cuyos resultados no son estadísticamente significativos pero sugieren que los gobiernos de izquierda y de derecha tienen menor probabilidad de sufrir crisis monetarias que los de centro, la cual es ligeramente menor para los países de tendencia de izquierda. Estos resultados son contrarios a la creencia de que los gobiernos de izquierda tienen mayor riesgo de ataques especulativos debido a que dan más importancia relativa a los resultados sociales que a las metas económicas (Brooks, 2004). Para los gobiernos de derecha, los resultados corroboran los del estudio de Block (2002), quien encuentra que estos gobiernos tienen menor riesgo de desastre porque se inclinan a mantener un entorno macroeconómico sólido.

La columna 3 presenta los resultados de los indicadores de respaldo político del gobierno, que sugieren que los gobiernos fuertes –con bajo índice de Herfindahl e indicadores altos de respaldo electoral y coalición– tienen menor probabilidad de crisis monetarias. El índice de Herfindahl, que mide el nivel de oposición, es estadísticamente significativo y muestra que en los países donde es un punto porcentual mayor (es mayor el número de escaños de la oposición en el legislativo) aumenta en 0,1 puntos porcentuales la probabilidad de crisis monetarias. Pero este resultado no significa que la oposición sea perjudicial per se, sugiere más bien que, dadas las condiciones económicas para el surgimiento de la crisis, ésta es más probable donde los gobiernos enfrentan mayor oposición en el momento de tomar medidas de política para enfrentarla.

El coeficiente de respaldo electoral, que mide la proporción de votos que obtuvo el presidente en la primera vuelta de las elecciones, corrobora este resultado pues es estadísticamente significativo y muestra que cuando se incrementa en un punto porcentual la probabilidad de crisis, ésta es un 0,001 puntos porcentuales menos probable si el gobierno es respaldado por los electores. El indicador de coalición, que mide el impacto del número de escaños del partido de gobierno en el congreso, es bajo y estadísticamente no significativo. De nuevo, los resultados son similares a los de Block (2002) y coherentes con los supuestos teóricos.

Los resultados de la columna cuatro son compatibles con la asociación positiva entre períodos electorales y probabilidad de crisis (Bussiere y Mulder, 1999; Mei, 1999; Block, 2002). Sugieren que las crisis monetarias son mucho más probables en períodos de elecciones, cuando la inestabilidad política favorece los ataques especulativos. El coeficiente asociado a las elecciones del ejecutivo es estadísticamente significativo y muestra que en estos períodos la probabilidad de crisis monetaria es un 4% mayor que en los períodos en que no hay elecciones. Por el contrario, como se observa en la columna cinco, el efecto de grupos especiales de interés en cargos legislativos no es estadísticamente significativo, aunque sugiere que la probabilidad de enfrentar crisis monetarias es mayor donde existen estos grupos.

La columna seis muestra el efecto del indicador de democracia fuerte sobre la probabilidad de crisis monetarias. Los resultados confirman que las democracias más fuertes están menos expuestas a crisis monetarias que los entornos menos democráticos, es decir, cuando la subordinación del ejecutivo a la ideología del partido es mayor. El resultado tiene alta significancia estadística y muestra que en los países con alto nivel de democracia la probabilidad de crisis monetaria es un 27% menor que en los países con menores niveles de democracia. Esto sugiere que la ambigüedad de los resultados de Block (2002) se subsana diferenciando escenarios democráticos fuertes y débiles.

En las columnas siete y ocho se incluyen todas las variables políticas y económicas para analizar si los resultados son robustos cuando se incluyen otros determinantes. La columna siete sugiere que la probabilidad de crisis es menor en los gobiernos de izquierda y derecha que en los de centro, aunque estos efectos carecen de significancia estadística, y también menor en el caso de gobiernos más fuertes, aunque se observa una reducción del coeficiente del índice de Herfindahl (8%) y una pérdida de significancia estadística en el de respaldo electoral.

En la columna siete se remplazó el indicador de períodos de elecciones del legislativo por el de elecciones del ejecutivo con un resultado similar: en los períodos de elecciones de cargos ejecutivos la probabilidad de crisis monetaria es un 4% mayor que en períodos no electorales. También se sustituyó el indicador de grupos de interés con un resultado contrario al de la columna cinco. Aunque este indicador carece de significancia estadística sugiere que la existencia de estos grupos puede reducir la probabilidad de crisis monetarias. Finalmente, se analizó el efecto de las democracias débiles y se encontró una asociación positiva pero no significativa estadísticamente.

En la columna ocho se remplazaron de nuevo algunas variables. Entre los resultados más relevantes se destaca la drástica reducción y la pérdida de significancia del índice de Herfindahl, la reducción del coeficiente de períodos de elecciones del legislativo y la menor relevancia del indicador de respaldo electoral. El efecto de las democracias fuertes se mantiene y confirma la reducción significativa de la probabilidad de crisis en ese contexto. Cabe observar que la bondad de ajuste de los modelos de las columnas 7 y 8 explica una proporción mayor de la varianza de la probabilidad de crisis monetarias (40% y 42%) que el escenario base (36%).

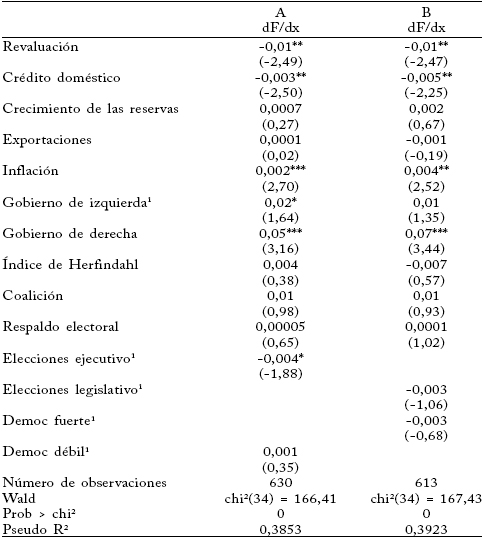

Como se argumentó, la influencia de las variables políticas en la probabilidad de crisis financieras depende de la definición de crisis, es decir, las variables que determinan la probabilidad de crisis monetarias pueden ser menos relevantes en la crisis de balanza de pagos, por las razones que se mencionaron en una sección anterior.

Este aspecto se aborda evaluando la influencia de las variables políticas en las columnas siete y ocho del cuadro 2 sobre la probabilidad de crisis de balanza de pagos. El cuadro 3 muestra los resultados agrupados en la columna A, para las variables correspondientes a la columna siete del cuadro 2, y en la columna B, para las correspondientes a la columna 8. En general, los resultados son estadísticamente significativos para los casos de revaluación, crédito doméstico e inflación. Pero a diferencia de las crisis monetarias, se encuentra que los países con alta revaluación tendrían una menor probabilidad de crisis en balanza de pagos, un incremento de un punto en la revaluación reduce la probabilidad de crisis de balanza de pagos en 0,01 puntos porcentuales, que resulta coherente dado que la revaluación está asociada a un exceso de divisas en la economía. De igual manera, contrario a los resultados para el caso de crisis monetarias, se encuentra aquí que el aumento del crédito doméstico reduce la probabilidad de crisis de balanza de pagos. Un aumento de un punto porcentual en el crédito doméstico reduce esa probabilidad entre el 0,3% y el 0,5%, lo que es más difícil de explicar a la luz de los argumentos expuestos en el caso de crisis monetarias.

Los efectos de la inflación son similares en los casos de crisis monetarias y de balanza de pagos: en países con mayores índices de inflación hay mayor posibilidad de crisis de balanza de pagos, un aumento de un punto porcentual en la inflación aumenta entre el 0,2% y el 0,4% la probabilidad de crisis de balanza de pagos.

Cuadro 3

Resultados para crisis de balanza de pagos

Nota: Las convenciones son idénticas a las del cuadro 2.

Fuente: cálculos propios.

Los resultados de las variables políticas son diferentes a los del escenario de crisis monetarias. Por ejemplo, en el caso de la inclinación ideológica de los partidos el coeficiente de los gobiernos de derecha es muy significativo, es robusto en todas las especificaciones y muestra que la probabilidad de crisis de balanza de pagos es de un 5% a un 7% mayor que en los gobiernos de centro; el coeficiente de los gobiernos de izquierda es significativo pero no robusto y su impacto económico es mucho menor, con un aumento del 2% frente a los gobiernos de centro en la especificación de la columna A. Los coeficientes de fortaleza del gobierno no son estadísticamente significativos y son ambiguos, en el caso del índice de Herfindahl, o de magnitud muy reducida, en el caso del coeficiente de respaldo electoral.

Los resultados de los indicadores de elecciones son también de signo contrario a los del caso de crisis monetarias; los períodos de elecciones del ejecutivo son estadísticamente significativos y están asociados a una probabilidad de reducción de crisis en balanza del 0,4% frente a períodos no electorales. Para las elecciones del legislativo, el indicador también tiene signo contrario aunque no es significativo. Por su parte, los indicadores de democracia sugieren efectos similares a los del escenario de crisis monetarias, con una reducción de la probabilidad de crisis para las democracias fuertes y un aumento para las democracias más débiles, aunque no son estadísticamente significativos19.

Más allá de la significancia estadística y la magnitud de los coeficientes, los resultados empíricos se pueden resumir así: primero, los gobiernos de derecha y de izquierda tienen menores probabilidades de crisis monetarias que los gobiernos de centro; segundo, la probabilidad de crisis monetarias es menor en los gobiernos y democracias fuertes, y es mayor en las democracias más débiles; tercero, la acción de los grupos de interés de carácter nacionalista, regional o sectorial sobre la probabilidad de crisis monetarias es ambigua; cuarto, los resultados corroboran la asociación positiva entre períodos de elecciones y la probabilidad de crisis monetarias; quinto, los resultados son robustos para diferentes especificaciones de los determinantes de las crisis monetarias pero contradictorios cuando la crisis es de balanza de pagos, definida como pérdidas severas de reservas internacionales.

IMPLICACIONES PARA EL DESARROLLO

Los resultados econométricos de la sección anterior son interesantes desde el punto de vista estadístico porque dan pistas sobre la causalidad entre factores políticos y la probabilidad de crisis monetarias y de balanza de pagos. Pero subsiste la pregunta sobre la capacidad de la arquitectura financiera internacional para allanar el camino del desarrollo económico, aspecto que se analiza en esta sección desde el punto de vista de las condiciones políticas domésticas e internacionales que pueden atenuar la probabilidad de crisis o contribuir a contrarrestar sus consecuencias.

En cuanto a las circunstancias políticas internas, los resultados concuerdan con los estudios de economía comparativa sobre la economía política de las crisis financieras, que argumentan que los conflictos distributivos entre grupos sociales restringen la elección de estrategias de ajuste, bien sean de libre mercado o reguladas por el Estado, y son determinantes de la sostenibilidad de las opciones de política para el manejo económico (Evans, 1992, y Waterbury, 1992).

Cuando las medidas económicas son impopulares producen pérdidas políticas, de credibilidad, mientras que la opción de acoger alternativas económicas más populares es inconsistente con la necesidad de generar señales apropiadas para acceder a los mercados financieros nacionales o internacionales. Sin embargo, este resultado no parece ser más complicado para los gobiernos de izquierda que para los de derecha, lo que sugiere que las presiones especulativas son independientes del sistema de partidos. El dilema sugiere que la habilidad del gobierno para enfrentar los desequilibrios económicos depende en primer lugar de la capacidad para promover la prosperidad general, es decir, de incluir en el grupo de beneficiarios a los más pobres, de modo que se mantenga la estabilidad social como requisito para la estabilidad macroeconómica. Este objetivo, sencillo en teoría, enfrenta severas dificultades en la práctica, que se derivan de la heterogeneidad de las condiciones políticas y económicas bajo las cuales se toman las decisiones de política. Por ejemplo, las presiones políticas de los grupos de interés pueden reducir la probabilidad de crisis monetarias, un resultado deseable, pero aún falta responder qué tan benéficos son estos resultados para los más pobres.

De acuerdo con Nelson (1992), las medidas de política pueden afectar el bienestar de los pobres induciendo cambios en el mercado de trabajo, en el nivel general de precios y en la provisión de bienes públicos. El modelo que aquí se propone no permite valorar directamente estos impactos, pero es posible usar los resultados para esbozar algunas respuestas, por ejemplo, el resultado de que la fortaleza del gobierno reduce la probabilidad de crisis es consistente con un escenario donde los electores apoyan el programa económico del gobierno, porque consideran que canaliza las demandas sociales para resolver los problemas asociados a la pobreza.

Si bien los electores suelen enfrentar el riesgo de oportunismo político, cuando el político reniega de sus promesas electorales después de ser elegido, nuestros resultados apoyan la tesis de que la estabilidad macroeconómica depende en gran medida de la credibilidad política, derivada del apoyo electoral, y de la profundización democrática, lo que sugiere una participación de los más pobres en la toma de decisiones.

Este resultado es de doble vía, como sugiere la tesis de los ciclos virtuosos entre desarrollo y crecimiento económico. Haggard y Kaufman (1992) dan ejemplos de países donde el éxito de la política económica permite afianzar las reglas democráticas. Así, la buena percepción del desempeño del gobierno y la credibilidad del sistema político explican por qué las democracias más fuertes están menos expuestas al riesgo de crisis monetarias, mientras que el desequilibrio económico ha sido decisivo en la transición de regímenes autoritarios a regímenes democráticos. Las reglas democráticas se basan en canales efectivos de compensación social para los más pobres, la clase media y los trabajadores, y canales institucionales de representación política, que dan credibilidad a la respuesta a los desequilibrios económicos y la hacen sostenible en el tiempo.

Por su parte, los períodos electorales, las protestas y los paros sociales son oportunidades para mostrar insatisfacción ante las consecuencias distributivas de la política económica. La inestabilidad política asociada a los ciclos electorales depende de factores como la coyuntura económica, la capacidad de los políticos para persuadir a los electores de los beneficios del ajuste y de la adopción de medidas compensatorias creíbles y efectivas. La evidencia que aporta Nelson (1992) indica que los electores pueden estar más dispuestos a apoyar medidas impopulares (menos equitativas) cuando la situación económica es particularmente difícil, y a reducir su apoyo cuando persiste la falta de equidad frente a otros grupos sociales o en relación con una situación económica anterior a la crisis.

CONCLUSIONES

En este artículo se ha argumentado que el poder explicativo de las variables políticas sobre la probabilidad de crisis financieras depende primordialmente de cómo se define la crisis. Para probar esta hipótesis se definen y analizan los escenarios de crisis monetarias y de balanza de pagos. Se encuentra que las variables de política que son robustas en la explicación de crisis monetarias resultan ambiguas en la explicación de crisis de balanza de pagos y se argumenta que este resultado es coherente con los requerimientos técnicos y las políticas de reservas que usualmente evitan las pérdidas severas de divisas, pero que son menos efectivas para controlar los desequilibrios monetarios, aunque los dos eventos estén relacionados.

El ejercicio econométrico arroja resultados interesantes desde el punto de vista de la significancia estadística, la magnitud y la robustez. La inclusión de variables políticas en el modelo tiene dos ventajas: aumenta la bondad del ajuste en la predicción de crisis monetarias, y las relaciones de causalidad son consistentes, en la mayoría de los casos, con las predicciones teóricas y la evidencia de otros estudios de economía política comparada.

Tres resultados son particularmente importantes. Primero, la probabilidad de crisis monetarias es mucho mayor en los períodos de elecciones. Segundo, en contra de las predicciones teóricas, los gobiernos de izquierda y de derecha tienen menor probabilidad de crisis, y aunque el resultado no es significativo sugiere que las presiones especulativas son independientes de la tendencia ideológica del partido de gobierno. Tercero, la probabilidad de crisis es menor en las democracias más fuertes y mayor en las más débiles.

Por último, desde el punto de vista del desarrollo, los resultados sugieren que los gobiernos más fuertes, es decir, los que pueden resolver el conflicto entre estabilidad macroeconómica y consecuencias distributivas del ajuste, son menos vulnerables al riesgo de crisis financieras. Este desequilibrio es menor si las normas democráticas son seguras, lo que implica que la respuesta a los desequilibrios económicos es creíble y sostenible en el tiempo, si se adoptan medidas efectivas de compensación social y si hay patrones institucionalizados de representación política.

ANEXOS

ANEXO 2: FUENTES DE LAS VARIABLES ECONÓMICAS Y DE POLÍTICAS

ANEXO 3: CRISIS POR PAÍS Y FECHA

NOTAS AL PIE

1. La literatura sobre el tema es abundante; ver Robison y Rosser (1998), Haggard (2000) y Santiso (2003).

2. Para la definición de los tipos de crisis, ver Ishihara (2004). En este caso, la crisis monetaria se entiende como un severo desequilibrio en la tasa de cambio, y la crisis de balanza de pagos como una pérdida severa de reservas internacionales.

3. La explicación de economía política de las crisis financieras no es igual a la de los modelos de auto-cumplimiento (self-fulfilling crises models) o de equilibrios múltiples Drazen (1998). Este escrito sigue esta observación aunque no profundiza la distinción entre este tipo de modelos.

4. Dos referencias adicionales contribuyen a la interpretación de economía política de aspectos que tradicionalmente se consideraban de economía pura. Drazen (2000) y Persson y Tabellini (2000) destacan que los procesos de toma de decisiones económicas están determinados por mecanismos que reflejan los intereses de los grupos sociales más poderosos. Pero Persson y Tabellini se ocupan de los mecanismos institucionales que están detrás de las decisiones de política y las comparaciones de política que afectan el ciclo de negocios, el manejo de la deuda y los objetivos fiscales; mientras que Drazen se interesa en el desarrollo de modelos teóricos para el análisis macroeconómico, como la defensa de la tasa de interés, los ataques especulativos, la ayuda extranjera, la condicionalidad de los programas de crédito y de ayuda, la política cambiaria, la coordinación política internacional y el contagio político en crisis monetarias. Para una revisión de estos trabajos, ver Saint Paul (2000).

5. La función de pérdida tipo 0-1 que aquí se utiliza difiere de las funciones de pérdida cuadráticas que penalizan por igual los errores, independientemente de su tamaño, pero es asimétrica porque por definición el fallo de la política o el incumplimiento de las metas económicas sólo son penalizados para valores inferiores al objetivo y no para valores superiores. Esto no implica el uso de funciones de distribución truncadas para valores superiores a los establecidos para las metas de política o económicas. Como se explica más adelante, el criterio del umbral que se utiliza en la definición de los períodos de crisis es útil para diferenciar períodos de crisis después del umbral = 1 y de tranquilidad bajo el umbral = 0. Por otra parte, el término de error asociado con las pérdidas no es cuadrático pues no se obtiene mediante MCO sino mediante la densidad acumulada de una variable latente.

6. La secuencia es más compleja en la práctica; si la tasa de cambio está sobrevaluada en términos reales, la devaluación nominal no resuelve el problema y es posible que la inflación atada a la devaluación contrarreste los efectos nominales. Además, la presión política de los productores de bienes sustitutos de las importaciones puede llevar a prácticas proteccionistas indeseables; los exportadores pueden presionar por una mayor devaluación nominal y el efecto desplazamiento causado por el endurecimiento de la política monetaria puede empeorar la senda de crecimiento. No obstante, para simplificar la exposición no se considera esta secuencia de eventos. Acerca de los problemas causados por las tasas de cambio sobrevaluadas, ver Shatz y Tarr (2000).

7. Este conjunto de información se puede representar más rigurosamente como X = h (elecciones, partidos de izquierda, duración en el poder y democracia) y Y = g (e, r, p).

8. Estos eventos no son simultáneos; se suprimen los subíndices para facilitar la presentación.

9. Para un argumento similar sobre la relación entre probabilidad de crisis financieras y grado de democracia, ver Block (2002, 11-13).

10. Se seleccionaron los países que tenían datos para al menos la mitad del período (anexo 1). Las fuentes se presentan en el anexo 2; los datos se pueden pedir al autor.

11. El procedimiento de estandarización e identificación de trimestres de crisis es el siguiente: 1) se calcula el sesgo de cada variable con respecto al promedio de los últimos 20 trimestres; 2) este sesgo se divide por la desviación estándar del mismo período; 3) el trimestre es de crisis cuando este resultado es mayor que 3; 4) se asume una ventana de exclusión arbitraria de tres trimestres; en un ejercicio que aquí no se presenta se usó el criterio de 2 desviaciones estándar con resultados muy similares, aunque este criterio permitió identificar mejor las crisis de balanza de pagos.

12. Un método alternativo para identificar períodos de crisis es el de Hamilton (1989), los switching models, donde se explora la probabilidad asociada a puntos de quiebre en series de tiempo no lineales (aunque estacionarias en primeras diferencias) aplicando cadenas de Markov. Este método equivale a aplicar un filtro de Kalman, modificado para series no lineales, donde se usa la serie de tiempo de una variable para hacer inferencias sobre la densidad asociada a valores no observados. El filtro de Hamilton sugiere un refinamiento interesante para identificar períodos de crisis en esta línea de investigación. En vez de fijar un número arbitrario de desviaciones estándar, el método de Hamilton permitiría identificar los períodos de crisis de manera estructural, pues son inherentes al proceso de generación de los datos.

13. Ver Marshall y Jaggers (2003), [www.cidcm.umd.edu/inscr/polity].

14. Aquí consideramos que los gobiernos fuertes son aquellos que tienen un bajo índice de Herfindahl y altos indicadores de respaldo electoral y coalición.

15. Para corregir el efecto de datos atípicos, la medida de revaluación se calcula con base en el promedio móvil de la revaluación de los últimos cuatro trimestres.

16. Cuando disminuye el índice de Herfindahl (lo que implica menor oposición) aumenta la frecuencia relativa de las crisis monetarias. Los otros dos indicadores de fortaleza del gobierno muestran que las crisis de balanza de pagos son más frecuentes en gobiernos fuertes.

17. Aquí se supone que el indicador de democracia débil está entre 3 <= Democ <= 8, y el indicador de democracia fuerte entre 9 <= Democ (ver Marshall y Jaggers, 2003, y [www.cidcm.umd.edu/inscr/polity]).

18. El modelo dprobit reporta el cambio de probabilidad debido a un cambio infinitesimal de las variables independientes continuas y, por defecto, el cambio discreto de la probabilidad debido a variables dummy; ver [www.stata.com].

19. La acción de los grupos de interés sobre el ejecutivo o el legislativo se excluyó del análisis debido a problemas de colinealidad.

REFERENCIAS BIBLIOGRÁFICAS

1. Beck, T. et al. New Tools in Comparative Political Economy: The Database of Political Institutions, The World Bank Economic Review 15, 1, 2001, pp. 165-176. [ Links ]

2. Block, S. A. Political Conditions and Currency Crises: Empirical Regularities in Emerging Markets, Center for International Development at Harvard University CID Working Paper 79, 2002. [ Links ]

3. Brooks, S. Explaining Capital Account Liberalization in Latin America: A Transitional Cost Approach, World Politics 56, 2004, pp. 389-430. [ Links ]

4. Bussiere, M. y C. Mulder. Political Instability and Economic Vulnerability, IMF Working Paper WP/99/46, 1999. [ Links ]

5. Drazen, A. Political Contagion in Currency Crises, NBER Working Paper 7211, 1998. [ Links ]

6. Drazen, A. Conditionality and Ownership in IMF Lending: A Political Economy Approach, CEPR Discussion Paper 3562, 2002. [ Links ]

7. Drazen, A. Interest Rate Defence against Speculative Attacks: An Asymmetric Information Model, NBER Working Paper 7211, 1998. [ Links ]

8. Drazen, A. Political Economy in Macroeconomics, Princeton, Princeton University Press, 2000. [ Links ]

9. Drazen, A. Conditionality and Ownership in IMF Lending: A Political Economy Approach, CEPR Discussion Paper 3562, 2002. [ Links ]

10. Eichengreen, B.; A. K. Rose et al. Exchange Market Mayhem: The Antecedents and Aftermath of Speculative Attacks, Economic Policy 21, 1995, pp. 249-312. [ Links ]

11. Evans, P. The State as Problem and Solution: Predation, Embedded Autonomy, and Structural Change, R. R. Kaufman, ed., The Politics of Economic Adjustment, Princeton, Princeton University Press, 1992. [ Links ]

12. Krugman, P. A Model of Self-Fulfilling Balance of Payment Crises, Journal of Money Credit and Banking 11, 1979, pp. 311-325. [ Links ]

13. Krugman, P. Are Currency Crises Self-Fulfilling?, NBER Macroeconomic Annual, 1996, pp. 345-378. [ Links ]

14. Frankel, J. A. y A. K. Rose. Currency Crashes in Emerging Markets: An Empirical Treatment, Journal of International Economics 41, 1996, pp. 351-366. [ Links ]

15. Glick, R. y M. Hutchison. Capital Controls and Exchange Rate Instability in Developing Economies, Journal of International Money and Finance 24, 2005, pp. 387-412. [ Links ]

16. Gujarati, D. Basic Econometrics, New York, McGraw Hill, 2004. [ Links ]

17. Haggard, S. Political Economy of the Asian Financial Crisis, Institute of International Economics, Washington, 2000. [ Links ]

18. Haggard, S. y R. R. Kaufman. The Politics of Economic Adjustment, Princeton, Princeton University Press, 1992. [ Links ]

19. Hamilton J. D. A New Approach to the Economic Analysis of Non Stationary Time Series and the Business Cycle, Econometrica 57, 1989, pp. 357-384. [ Links ]

20. Hutchison, M. M. A Cure worse than The Disease? Currency Crises and the Output Cost of IMF- Supported Stabilization Programs, NBER Working Paper 8305, 2001. [ Links ]

21. Hutchison, M. M. e I. Noy. Macroeconomic Effects of IMF -Sponsored Programs in Latin America: Output Costs, Program Recidivism and the Vicious Cycle of Failed Stabilization, Journal of International Money and Finance 22, 2003, pp. 991-1014. [ Links ]

22. Ishihara, Y. Economic Governance and Crises in Emerging Countries, Department of International Development, Graduate School of International Development, Nagoya University, mimeo, 2004. [ Links ]

23. Kaminsky, G. et al. Leading Indicators of Currency Crises, IMF Staff Papers 45, 1, 1998. [ Links ]

24. Marshall, M. G. y K. Jaggers. Polity IV Project: Political Regime Characteristics and Transitions, 1800-2002, Center for International Development and Conflict Management (CIDCM), University of Maryland, 2003, [www.cidcm.umd.edu]. [ Links ]

25. Mei, J. P. Political Risk, Financial Crises and Market Volatility, New York University, mimeo, 1999. [ Links ]

26. Nelson, J. M. Poverty, Equity, and the Politics of Adjustment, S. Haggard y R. R. Kaufman, eds., The Politics of Economic Adjustment, Princeton, Princeton University Press, 1992. [ Links ]

27. Obstfeld, M. The Logic of Currency Crises, Cahiers Economiques et Monétaires 43, 1994, pp. 189-213. [ Links ]

28. Obstfeld, M. Models of Currency Crises with Self-Fulfilling Features, European Economic Review 40, 1996, pp. 1037-1048. [ Links ]

29. Persson, T. y G. Tabellini. Political Economy: Explaining Economic Policy, Cambridge, MIT Press, 2000. [ Links ]

30. Robison, R. y A. Rosser. Contesting Reform: Indonesias New Order and the IMF, World Development 26, 8, pp. 1593-1609, 1998. [ Links ]

31. Saint Paul. The New Political Economy: Recent Books by Allan Drazen and by Torsten Persson and Guido Tabellini, Journal of Economic Literature 38, 2000, pp. 915-925. [ Links ]

32. Santiso, J. The Political Economy of Emerging Markets, New York, Palgrave MacMillan, 2003. [ Links ]

33. Shatz, H. J. y D. G. Tarr. Exchange Rate Overvaluation and Trade Protection: Lessons from Experience, World Bank Policy Development Research Group Trade Working Paper 2289, 2000. [ Links ]

34. Strange, S. International Economics and International Relations: A Case of Mutual Neglect, R. Tooze y C. May, eds., Authority and Markets: Susan Stranges Writings on International Political Economy, Houndmills, Palgrave MacMillan, 2002. [ Links ]

35. Waterbury, J. The Heart of the Matter? Public Enterprise and the Adjustment Process, S. Haggard y R. R. Kaufman, eds., The Politics of Economic Adjustment, Princeton, Princeton University Press, 1992. [ Links ]