Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.11 n.21 Bogotá jul./dic. 2009

BALANZA DE PAGOS, ESTABILIDAD Y CRECIMIENTO EN MÉXICO 1979-2005

BALANCE OF PAYMENTS, STABILITY AND GROWTH IN MÉXICO 1979-2005

Yanod Márquez Aldana*

* Doctor en Ciencias Económicas, investigador del Centro de Investigación para el Desarrollo (CID) de la Universidad Nacional de Colombia, Bogotá, Colombia, [yanod.marquez@gmail.com]. Fecha de recepción: 21 de julio de 2008, fecha de modificación: 1 de diciembre de 2008, fecha de aceptación: 3 de noviembre de 2009.

RESUMEN

[Palabras clave: México, modelos keynesianos, comercio exterior, ley de Thirlwall; JEL: F11, F13, F31]

En este escrito se usa, con buenos resultados, un modelo extendido que aprovecha la regla simple de Thirlwall. El crecimiento cayó del 6,76% anual en 1960-1981 al 2,95% en 1982-2004. Los flujos netos de capital, rentas y transferencias favorecen y estabilizan la economía, pero la devaluación no mejora el crecimiento. En México y Estados Unidos se han igualado el crecimiento y las elasticidades ingreso, lo que dificulta la convergencia del ingreso per cápita. México debe diseñar y ejecutar una política industrial si quiere recuperar la tasa de crecimiento y enfrentar la caída de las reservas petroleras y los cambios en las políticas migratorias de Estados Unidos.

ABSTRACT

[Keywords: México, Keynesian models, international trade, Thirlwall law; JEL: F11, F13, F31]

This paper presents an extended model that includes Thirlwall's simple rule. Growth in Mexico fell from an annual average of 6,76% in 1961-1981 to 2,95% in the 1982-2004 period. Net flows of capital, rents and transfers promote and stabilize the economy, while devaluation does not improve growth. Income growth rates and income elasticities between Mexico and the United States have matched, which prevents convergence of per capita income. Mexico must design and implement an industrial policy if it wants to increase rate of growth and face the fall of oil reserves and the changes in the US migratory policies.

Entre 1940 y 1970 México se transformó mediante una política económica inspirada por la CEPAL que hizo posible un crecimiento del PIB per cápita del 3,1% anual. No obstante este logro notable, con motivo de la crisis de la deuda cambió de política y a comienzos de los noventa se convirtió en paradigma de la globalización económica auspiciada por el Consenso de Washington.

La desregulación y la orientación al mercado externo habían comenzado en los años sesenta cuando Estados Unidos puso fin al programa que permitía el empleo temporal de trabajadores agrícolas mexicanos en su territorio. En respuesta, en 1966 se formuló un plan de empresas maquiladoras que daba facilidades a los inversionistas dispuestos a montar establecimientos intensivos en trabajo a lo largo de la frontera norte, la región afectada por esa decisión: exención de impuestos a la importación de maquinaria y materias primas, a las ventas y a los ingresos, estímulos para promover las exportaciones y créditos blandos. Además de generar empleo para compensar el que se había perdido con el cierre de la frontera, se buscaba producir bienes exportables sin afectar el mercado interno (Moreno-B. et al., 2005).

Un segundo impulso fue la crisis de balanza de pagos de 1982 por la falta de un plan de producción de bienes exportables para pagar las importaciones de bienes intermedios y de capital, pues el crecimiento se basaba en la deuda externa (ibíd.). Para superar la crisis de la deuda, el gobierno de Miguel de la Madrid diseñó en 1983 el Programa Inmediato de Reorientación Económica.

La caída de los precios del petróleo, la crisis de la Bolsa de Nueva York y la pérdida de espacio para la economía intervenida por el Estado crearon las condiciones para profundizar los cambios. En 1987, se adoptó un programa para controlar la inflación y apreciar la tasa de cambio, y medidas de desregulación. Para lograr lo primero se intentó reducir el déficit fiscal con la austeridad del gasto, la reducción y eliminación de subsidios y la privatización de bienes públicos; para lograr lo segundo se indexó la tasa de cambio a la inflación; además, se redujo el control de los precios, del sector financiero y del comercio exterior, al tiempo que se protegió la inversión extranjera directa. En suma, se siguieron las recomendaciones del Consenso de Washington (Pacheco-L. y Thirlwall, 2004).

No obstante, la imagen de un México globalizado surgió en el gobierno de Salinas de Gortari, que en 1989 firmó un acuerdo marco de comercio e inversiones que llevaría al North American Free Trade Agreement (NAFTA), de 1994, entre México, Estados Unidos y Canadá. Se consolidó la orientación hacia el mercado externo, y el índice de apertura pasó del 34,4% en 1993 al 62,3% en 19941. Después se siguió un camino que confirmó la inclinación al libre mercado; en 1995 se integró a la Organización Mundial del Comercio y firmó acuerdos de libre comercio con Colombia, Venezuela, Bolivia y Costa Rica; en 1998 con Nicaragua; y en 2001 con Guatemala, Honduras, El Salvador, la Unión Europea, Israel, Islandia, Liechtenstein, Noruega y Suiza.

Según Lustig (1994), con el NAFTA México duplicaría las tasas de crecimiento del PIB y de los salarios. Y, según Burfisher et al. (2001), el tratado sería más benéfico para México que para Estados Unidos. Los resultados han sido contrarios a los pronósticos. Si bien el sector externo dio un salto cuantitativo, existe un déficit permanente en cuenta corriente, y el crecimiento del PIB se redujo notablemente: del 6,8% entre 1960-1981 al 2,3% entre 1982-20032. Además, la apertura y la iniciativa privada no aseguraron la estabilidad, pues la crisis reapareció en 1987 y en 1994. En 1994 hubo una fuga de capitales masiva y las reservas cayeron en un 75,5%, cifra comparable a la de 1982, cuando cayeron en un 80,7%. Cabe entonces preguntar por qué las exportaciones no han liderado el crecimiento y discutir la pertinencia de la teoría neoclásica para interpretar ciertos hechos económicos, en particular los del comercio internacional. A pesar de la difundida creencia en la buena correlación entre apertura y crecimiento económico, autores como Rodríguez y Rodrik (2000) no encuentran evidencias.

La incapacidad del modelo de libre mercado para explicar el comportamiento de la economía mexicana y las bajas tasas de crecimiento derivadas de su aplicación obligan a buscar alternativas como los modelos de restricción de balanza de pagos de Thirlwall (1979) y Krugman (1988). Diversos trabajos abordan el problema, en su mayoría desde esta nueva perspectiva3: la conclusión a que han llegado muchos de ellos se resume en cuatro puntos: las exportaciones han crecido pero generan poco valor agregado porque se producen en empresas maquiladoras con alto contenido de importaciones, por ello la elasticidad ingreso de las importaciones crece más que la de las exportaciones; las importaciones han desplazado empresas locales y roto las cadenas productivas; la revaluación de la moneda introduce un sesgo importador; y no existe la política industrial requerida.

De allí las alternativas que proponen esos estudios: devaluar la moneda para incentivar las exportaciones y reducir las importaciones, y diseñar una política industrial que reduzca la elasticidad ingreso de la demanda de importaciones y rearticule el mercado local.

Estas propuestas suscitan tres inquietudes sobre los supuestos del modelo en que se basan: primera, si la tasa de cambio ajusta la oferta y la demanda, el modelo no es aplicable en su forma simple o extendida, pues requiere términos de intercambio constantes (Thirlwall, 1979) o que no tengan efectos estadísticos significativos (Krugman, 1988); segunda, si las exportaciones han crecido en una alta proporción no hay restricción de divisas y lo que se requiere es reducir la elasticidad ingreso de la demanda de importaciones mediante una política industrial y comercial que procure sustituir las importaciones de bienes intermedios y de capital; y tercera, si se requiere una política industrial el modelo tampoco es aplicable, porque el ajuste no ocurre sólo por la vía de la demanda, como supone Thirlwall, sino que la oferta cumple un papel importante (Krugman, 1988) y el ajuste ocurre vía elasticidades (Márquez, 2005, 2006 y 2007). En suma, si la devaluación es parte de la solución, la interpretación neoclásica es válida, al menos en parte; si se requiere una política industrial se retornaría a soluciones estructuralistas, donde el Estado cumple una función importante no sólo como regulador y prestador de servicios muy delimitados sino como líder, promotor y protector de la actividad económica (ibíd.).

El presente escrito muestra que la devaluación no puede ser parte de la solución para mejorar la tasa de crecimiento porque no se encontró ningún indicio de que la tasa de cambio ajuste la oferta y la demanda en el comercio internacional mexicano; las elasticidades precio tienen un valor bajo y poco significativo. Un resultado que se obtuvo a pesar de que los precios variaron durante el período en estudio, como describió Krugman en el caso del comercio entre Japón y Estados Unidos. De acuerdo con algunos de los autores citados, la expansión de las exportaciones fue resultado de la diversificación de la producción; este comportamiento, acorde con lo que previó Krugman, indica que la oferta cumple un papel importante.

Tampoco se encontraron indicios de un cambio favorable de la tasa de crecimiento con el modelo económico actual, pues su tendencia es bastante estable, incluso frente a cambios en el contexto internacional. Así, para mejorar la tasa de crecimiento se requiere una combinación de políticas industriales y comerciales; lo que daría un papel muy activo al Estado, en un modelo que se aleja del neoclásico, porque se deben regular las importaciones, y está más cerca del de Thirlwall y los economistas del desarrollo, porque se deben promover la acumulación del capital y el cambio técnico.

Para evaluar la relación entre la balanza de pagos y el crecimiento se usó el método propuesto en Márquez (ibíd.): primero se aplica la regla simple para estimar el crecimiento consistente con el comercio de bienes y servicios; luego se usa la regla total para determinar si la disponibilidad de divisas permite un mayor crecimiento que el explicado por el comercio de bienes y servicios; a continuación se aplican los dos modelos, con y sin precios, para evaluar sus efectos. Puesto que se encontró que no existe restricción de divisas, se diseñó un modelo basado en escenarios de posibles tendencias de las variables para evaluar la estabilidad del crecimiento económico.

En las siguientes secciones se presenta el modelo que se usó para determinar la relación entre las cuentas de la balanza de pagos y el crecimiento de la economía mexicana, la estabilidad de su tendencia y las alternativas para modificar esa tendencia. En la primera sección se discute el modelo de crecimiento restringido por balanza de pagos, usando la regla simple y una versión que incluye todos los componentes de la balanza de pagos para estimar el crecimiento consistente con la cuenta de bienes y servicios, y con la balanza de pagos total; además, se evalúa la pertinencia de la devaluación para mejorar el crecimiento y la tendencia del crecimiento per cápita, y se analiza la necesidad una política industrial. En la segunda sección se discute la sostenibilidad del modelo mexicano; por último, se resumen las conclusiones e implicaciones de política económica.

EL CRECIMIENTO RESTRINGIDO POR LA BALANZA DE PAGOS

EL MODELO

Dada la incapacidad del modelo neoclásico para explicar la relación entre el crecimiento y el sector externo, autores como Anthony Thirlwall (1979) y Paul Krugman (1988) usan un modelo que contempla la disponibilidad de divisas para pagar la ampliación y la intensificación de la producción; un modelo relevante para las economías en desarrollo debido a su gran dependencia de la importación de bienes intermedios y de capital.

La ecuación [1] es la regla simple de Thirlwall, donde la tasa de crecimiento del PIB (y) es igual a la tasa de crecimiento de las exportaciones (x) dividida por la elasticidad ingreso de la demanda de importaciones (h); que relaciona el crecimiento y el comportamiento de la cuenta de bienes y servicios. La tasa de crecimiento de las exportaciones se puede sustituir por la elasticidad ingreso de la demanda de exportaciones (e) multiplicada por la tasa de crecimiento del ingreso externo (z). La ecuación [3] es la forma en que Krugman despejó esa relación matemática y que denominó "regla de 45º", pues el conjunto de soluciones está representado por una línea con esa pendiente.

En los modelos de Thirlwall y de Krugman se ha eliminado el efecto precios, pues Thirlwall encontró que en el comercio intra-europeo eran relativamente constantes; y Krugman, que en el comercio Japón-Estados Unidos tenían poca significancia estadística, aunque variaban.

De acuerdo con estos modelos, y suponiendo equilibrio en la cuenta corriente y términos de intercambio constantes o de poca significancia estadística, la tasa de crecimiento de largo plazo depende de la diferencia entre las tasas de crecimiento de los ingresos por exportaciones (x) y los egresos por importaciones (m), y más específicamente de las elasticidades ingreso de la demanda de exportaciones (e) e importaciones (h). Así, un país crece más rápidamente si eleva el "techo" que la balanza de pagos impone a la disponibilidad de divisas manteniendo baja la elasticidad ingreso de las importaciones y alta la elasticidad ingreso de las exportaciones.

En caso de que los precios afecten la demanda de exportaciones e importaciones es necesario introducir (ecuación [4]) el efecto precio mediante la expresión (1 -p - y)tcr, que contiene las elasticidades precio de las exportaciones (p) e importaciones (y), y la tasa de crecimiento de la tasa de cambio real (tcr).

Pese a que ambos autores llegan a la misma relación matemática, cada uno hace un énfasis diferente. Para Thirlwall, que supone constantes las elasticidades ingreso, el modelo implica que el crecimiento está liderado por la demanda, interna y externa, y que el ingreso es la variable de ajuste. Así, como la demanda externa es exógena, la política económica debe reducir la elasticidad ingreso de la demanda de importaciones (h). En cambio, para Krugman –dada una baja elasticidad ingreso de la demanda de importaciones– la clave es diversificar la producción para modificar la elasticidad ingreso de las exportaciones. Como se verá más adelante hay otras interpretaciones, por ejemplo, que lo importante es el índice de elasticidades (e/h), con una alta elasticidad ingreso de la demanda de exportaciones y una baja elasticidad ingreso de la demanda de importaciones, para lo cual se requiere combinar adecuadamente las políticas industriales y comerciales (Márquez, 2007).

En el caso de México hay que estimar el efecto del ingreso externo y de las elasticidades ingreso y precio sobre el crecimiento. Así se podrá determinar si para lograr una mejor tasa de crecimiento se requiere devaluar o si se necesita una combinación de políticas industriales y comerciales. Para dar una respuesta se debe diseñar y evaluar un modelo que relacione el comercio externo con el crecimiento de la economía mexicana, y luego usarlo como base para examinar la pregunta. Se deben considerar dos escenarios:

1. Si en el largo plazo es deseable tener equilibrio en la cuenta de bienes y servicios de modo que los flujos financieros cumplan una función de cuentas transitorias en tanto que los resultados de la economía se concretan en la cuenta de flujos reales, la tarea inicial es calcular las elasticidades ingreso y precio de la demanda de exportaciones e importaciones que permitan estimar la tasa de crecimiento del PIB consistente con el comportamiento de la demanda real (ybs) para verificar si corresponde al crecimiento observado (yobs), y establecer si los precios cumplen un papel importante.

2. Si el crecimiento estimado en el punto anterior es inferior al observado, los flujos financieros no son transitorios y el crecimiento excedente se sustenta con financiación externa. En este caso se estima el crecimiento consistente con el equilibrio de toda la balanza de pagos, es decir, con la regla total (Márquez, 2005, 2006 y 2007). Además, hay que evaluar si el comportamiento de los flujos financieros permite prever una crisis de balanza de pagos o si el modelo es estable.

CRECIMIENTO CONSISTENTE CON LA CUENTA DE BIENES Y SERVICIOS

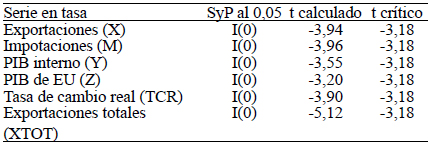

Para estimar el crecimiento en el primer escenario hay que definir las funciones más adecuadas para estimar las elasticidades ingreso de la demanda en el período del estudio, 1979-20054, en el que hubo tres crisis de balanza de pagos importantes (1982, 1986 y 1995), por lo que se requieren dummies que las representen. En las regresiones con mínimos cuadrados ordinarios se usó como criterio de selección el estadístico t, que con un valor de 2,0 y 22 grados de libertad da un nivel de confianza del 94,2%.

Una vez definida la función, el coeficiente de correlación (r2) y el estadístico Durbin-Watson (DW) aportan criterios para evaluar la bondad de la estimación. Los modelos con mejor comportamiento estadístico se presentan en las ecuaciones [5] y [6] sin efecto precios, y [7] y [8] con efecto precios.

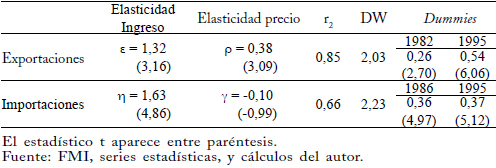

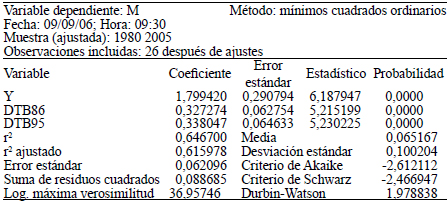

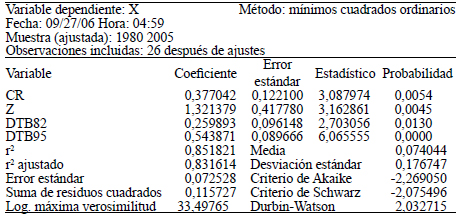

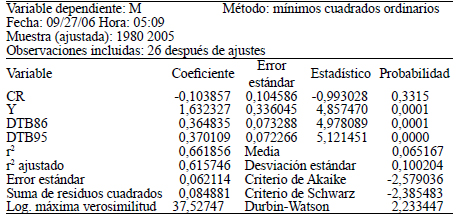

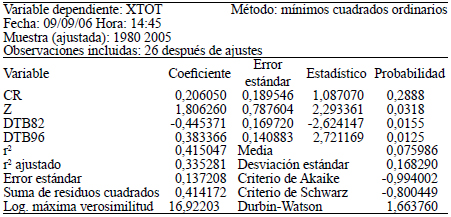

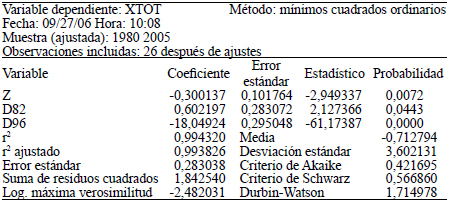

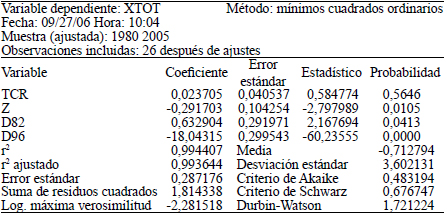

De acuerdo con los estadísticos t, r2 y Durbin-Watson, las funciones descritas por las ecuaciones [5], [6], [7] y [8] tienen buen comportamiento, excepto la elasticidad precio de la demanda de las importaciones, cuyo estadístico t es muy inferior a 2,0 (ver cuadros 1 y 2). Esto indica que se puede esperar una mejor estimación excluyendo los precios5.

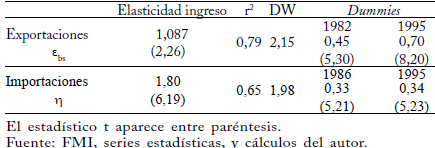

Cuadro 1

Elasticidades ingreso sin efecto precio (cuenta de bienes y servicios)

Cuadro 2

Elasticidades ingreso y precio (cuenta de bienes y servicios)

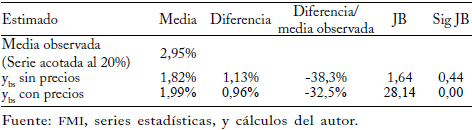

Luego se estima la tasa media de crecimiento consistente con el equilibrio de la balanza de bienes y servicios (ybs) usando la regla simple de Thirlwall –ecuación [6]–, las elasticidades calculadas y la media de las tasas de crecimiento. El crecimiento promedio del ingreso externo (z) es igual al 3,01%, la elasticidad ingreso de las exportaciones (ebs) es de 1,087 y la de las importaciones (h) es igual a 1,80. Así obtenemos y bs = 1,82% (ecuación [11]), el crecimiento sustentado en el comercio de bienes y servicios, mientras que la media del crecimiento observado es del 2,95%6. Para evaluar la capacidad del modelo para estimar la serie completa se sustituyen los valores medios por las series. La media del crecimiento estimado, sin el efecto precios, es igual al calculado (1,82%, ver cuadro 3) con la ecuación [9], y la estimación incluyendo los precios es ligeramente superior (1,99%).

Si la serie observada se resta a las estimadas, la estimación sin precios reporta errores mejor comportados, pues el estadístico Jarque-B era tiene una significancia de 0,44, lo que indica mayor proximidad a una distribución normal que los errores de la serie calculada con precios.

Cuadro 3

Estimación del crecimiento consistente con la cuenta de bienes y servicios

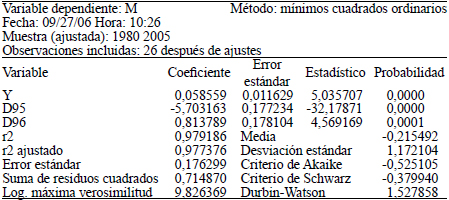

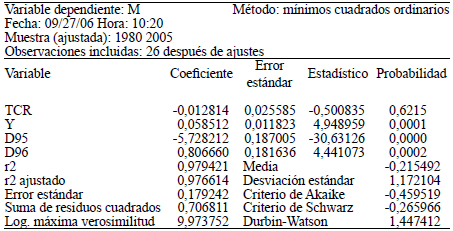

CRECIMIENTO CONSISTENTE CON LA BALANZA DE PAGOS TOTAL

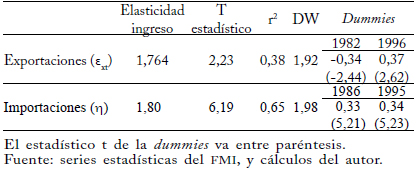

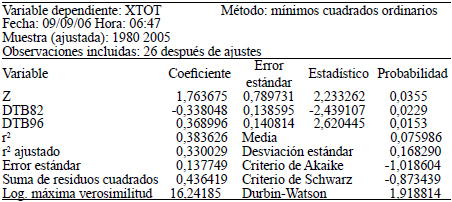

La diferencia entre el crecimiento sustentado por la balanza de bienes y servicios (1,82%) y la media acotada del crecimiento observado (2,95%), es decir 1,13%, debe ser explicada por otros componentes del comercio internacional, como los intereses, dividendos y beneficios del capital, las transferencias y los flujos de capital. Lo mismo ocurre con la diferencia entre la elasticidad ingreso de la demanda de las exportaciones de bienes y servicios y la que se requiere para que exista equilibrio. Si se calcula la elasticidad ingreso de las exportaciones necesaria para explicar el crecimiento observado –ecuación [13] – se encuentra que este valor es de 1,764, es decir, 0,677 superior a la elasticidad ingreso de la demanda de exportaciones de bienes y servicios (ebs = 1,087).

Ahora se debe evaluar una función de demanda de exportaciones tal que su elasticidad ingreso sea igual a la calculada en [10]. Para ello se introducen los ingresos netos del comercio internacional por todo concepto: bienes y servicios (X), pagos netos por la rentabilidad del capital (Rn), transferencias netas (Tn) y flujos netos de capital (Kn) (ecuación [11]). En la ecuación [12] se supone equilibrio en la cuenta corriente de la balanza de pagos mediante la equivalencia de las exportaciones totales y las importaciones de bienes y servicios. Entonces se pueden remplazar de nuevo los valores de la ecuación [6], como se muestra en [13], teniendo en cuenta que la elasticidad ingreso de la demanda de exportaciones se calcula con la serie de ingresos netos totales. La ventaja de este método –a diferencia de los modelos extendidos tradicionales que incorporan otros componentes de la balanza de pagos7 es que no sólo evita el uso de ecuaciones más complejas sino que además permite calcular la elasticidad total de los ingresos de la balanza de pagos con respecto a variaciones del crecimiento del PIB externo. El crecimiento estimado con este modelo debe ser consistente con el comportamiento de la balanza de pagos total y muy cercano al crecimiento observado.

Como indica el cuadro 4, la elasticidad ingreso de la demanda de exportaciones (ext = 1,764) calculada con las exportaciones totales es igual a la elasticidad observada (eobs = 1,764), con tres decimales. Ahora se estima el crecimiento haciendo las sustituciones en la ecuación [13], con la estructura de la regla simple de Thirlwall, y se obtiene 2,95%, que también es igual al valor observado (yobs). Cuando se estiman las series se encuentra que, sin precios, la media (2,95%) es igual al valor obtenido mediante las sustituciones en [14], y que con precios el valor es mayor (3,15%).

El modelo se evalúa restando la serie estimada de la observada y observando el tamaño, la proporción y la distribución de los errores. Los errores medio (0,17% vs. 0,37%) y estándar (3,8% vs. 6,5%) de las estimaciones sin precios son menores y el estadístico Jarque-Bera tiene mayor significancia (0,78% vs. 0,0%), lo que indica una distribución cercana a la normal. Esto valida el modelo de ingresos totales netos como buen estimador del crecimiento consistente con el comportamiento de la balanza de pagos, y confirma que los precios no explican adecuadamente el comportamiento del sector externo.

Una prueba adicional de la bondad del modelo para estimar el crecimiento observado es hacer una regresión entre la serie observada y la estimada con la ecuación [15], donde yt, gt y vt son el crecimiento observado, el crecimiento estimado y el error en t, respectivamente.

El objetivo es estimar la probabilidad de que a = 0 y β = 1, es decir, que la serie estimada sea igual a la observada. El resultado es el siguiente: con un estadístico F de 3,34, la probabilidad de que a = 0 es del 92%, y con un estadístico F de 5,24 la probabilidad de que β = 1 es del 97%. Esto indica que la regla simple permite estimar el crecimiento consistente con el comportamiento de la cuenta de bienes y servicios, pero que para estimar el crecimiento total observado se deben incluir los demás componentes de la balanza de pagos, pues una parte de ese crecimiento es financiado por esos flujos.}

Cuadro 4

Elasticidades ingreso sin efecto precio consistentes con el crecimiento observado

EL EFECTO DE LOS PRECIOS SOBRE EL CRECIMIENTO

Si se cumple la condición de Marshall-Lerner, es decir, si en la ecuación [4] la suma de las elasticidades precio es mayor que uno, (p + ψ > 1), México podría mejorar la tasa de crecimiento con devaluaciones reales. Pero las elasticidades precio de las exportaciones (0,21) y las importaciones (0,10) suman 0,31, de modo que la devaluación reduce la tasa de crecimiento. Lo que pierde por unas importaciones menores a mayor precio no es compensado por mayores exportaciones a menores precios. En cambio, la revaluación mejora el crecimiento, al menos dentro del rango de cambios observado.

Causa asombro la insistencia de algunos autores en dar importancia a los precios pese a que sus estudios se basan en modelos de crecimiento restringido por la balanza de pagos, una de cuyas características es que los precios no cumplen un papel importante en el ajuste de los mercados. Es un hecho aceptado que las elasticidades precio de las importaciones y exportaciones de los países en desarrollo tienen valores absolutos más bajos que las elasticidades ingreso o son poco significativas estadísticamente8. Así lo corroboran las cifras de las economías suramericanas de los últimos años. Por ejemplo, en Colombia hubo una revaluación del 24%, entre febrero de 2003 y agosto de 2005, que no impidió un alto crecimiento de las exportaciones, del 35%, mayor que el de las importaciones, del 29% (Portafolio, 2005). Y no sólo en las economías en desarrollo; Krugman demostró que eran poco significativos en el comercio entre Estados Unidos y Japón; y Thirlwall, que eran relativamente constantes en el comercio entre países desarrollados.

LA CONVERGENCIA DE LA TASA DE CRECIMIENTO

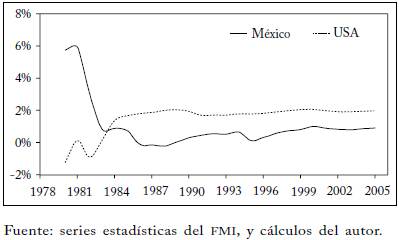

De acuerdo con la gráfica 1, que muestra la tasa promedio de crecimiento per cápita calculada recursivamente, el ingreso per cápita cayó durante el período de apertura y desregulación, pese a que el crecimiento de la población se redujo del 2,6% al 1,3%. En cambio, el ingreso per cápita de Estados Unidos mejoró. Por otra parte, como se observa en el cuadro 5, que resume los datos, hay poca diferencia entre las tasas de crecimiento del PIB interno y externo, y las elasticidades ingreso y precio. Esto muestra que en vez de una convergencia de los niveles de ingreso, hay convergencia de las tasas de crecimiento, lo que implica una desaceleración de la economía mexicana.

Gráfica 1

Crecimiento per capita, media recursiva

Una diferencia importante es que México –con datos promedio– tenía una mayor tasa de crecimiento poblacional (1,86% vs. 1,02%); y su crecimiento per cápita era muy inferior al de Estados Unidos (1,09% vs. 1,99%). Pero aquí también hay convergencia; con datos promedio de 1996-2005 la tasa de crecimiento per cápita sólo difiere en -0,16%. Si las tendencias se mantienen, el PIB y la población de México crecerán a tasas similares a las de los países desarrollados, sin que converjan los niveles de ingreso. En suma, el paraíso del libre mercado que preveían Lustig y Burfisher no ha llegado: la tasa de crecimiento cayó a la mitad y el ingreso per cápita dejó de acercarse al de los países desarrollados.

CRECIMIENTO ECONÓMICO Y POLÍTICAS INDUSTRIALES

En la actualidad, México tiene una curiosa "política industrial": la migración informal de miles de sus ciudadanos cada año a Estados Unidos. Esta "política" tiene la dinámica al revés: en lugar de enviar personas a los empleos, México debería traer empleos a las personas.

Stiglitz y Ochoa (2006)

De acuerdo con los resultados de la sección anterior, las tasas de crecimiento de la economía y la población mexicanas tienden a converger con las de Estados Unidos. Esto indica que el libre mercado no modificará esa tendencia, y que si México aspira a un mejor desempeño que lo lleve a converger, no en tasas, sino en niveles de ingreso y bienestar, debe recurrir a políticas industriales.

Una política industrial es importante porque impulsa la producción y mejora el crecimiento, estabiliza las tasas de crecimiento y da flexibilidad y rapidez de respuesta ante cambios repentinos de las condiciones externas (Castaldi, 2003). En este sentido, México no requeriría una política industrial si la tasa actual de crecimiento es suficiente, es estable y no existen amenazas contra esa estabilidad. Si se considera aceptable la tasa de crecimiento, basta monitorear la economía para prever las amenazas a la estabilidad del crecimiento actual. Si el manejo de la economía y el contexto internacional no cambian, el modelo económico mexicano podría subsistir pues no se observa ninguna tendencia que pueda generar crisis, aunque persiste la fragilidad asociada a las expectativas de los agentes.

Un segundo escenario es que se busque una tasa de crecimiento más alta para absorber el desempleo, reducir la dependencia de la migración y las transferencias, y acercar el ingreso per cápita al de los países desarrollados. Las series estadísticas no muestran una tendencia que haga prever tal acercamiento, de modo que para ello se requiere una política económica que impulse la capacidad productiva y estabilice el crecimiento económico a un nivel superior al actual.

De acuerdo con el modelo de crecimiento restringido por la balanza de pagos, la política industrial –o de competitividad como se la llama ahora (Peres, 2006)– debería propiciar una reducción de la elasticidad ingreso de la demanda de importaciones, pues el índice de apertura indica que el sector externo ya representa una alta proporción del PIB (62%). Para recuperar la tasa de crecimiento promedio del 6,76% de 1961 a 1981, debería reducirla de 1,80 a 0,78, meta que sólo se lograría con una diversificación de la estructura productiva que sustituya la importación de bienes intermedios y de capital, rearticule los eslabonamientos productivos y amplíe la economía, al tiempo que mejore la especialización internacional para elevar la productividad (Cimoli et al., 2003, y Peres, 2006).

Puesto que la política industrial puede alterar las elasticidades ingreso de la demanda, la ecuación de Thirlwall se puede modificar para introducir ese efecto, como muestra la ecuación [16], donde las elasticidades se expresan como función de la política industrial (PI):

Más allá del debate ideológico, lo cierto es que ninguna economía conocida se ha desarrollado sin intervención del Estado. Según Stiglitz y Ochoa (2006), "es un mito que el éxito de Estados Unidos se base en mercados carentes de intervención pública, por el contrario, abundan los ejemplos de políticas industriales exitosas". Los "milagros asiáticos" tampoco son ejemplo de libre mercado, pues "el papel del gobierno ha llegado mucho más allá de lo usual en las economías angloamericanas y de comienzos de la economía neoclásica" (Wade, 1999). Como dice Ha Joon Chang (2002): "el hecho histórico es que los hoy países desarrollados no se desarrollaron con base en las políticas e instituciones que ahora recomiendan e incluso fuerzan a adoptar a los países subdesarrollados".

ESTABILIDAD DEL CRECIMIENTO EN EL LARGO PLAZO

La respuesta a la pregunta sobre la estabilidad del modelo mexicano en el largo plazo no sólo tiene componentes económicos sino también políticos y sociales, que rebasan los límites de este trabajo. Aquí sólo analizo la relación entre balanza de pagos y crecimiento, atendiendo a la sostenibilidad de la deuda y de la inversión extrajera, y a la vulnerabilidad ante la movilidad de capitales.

SOSTENIBILIDAD

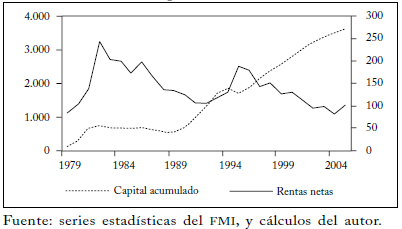

Estado actual

Desde la óptica de la balanza de pagos, la sostenibilidad consiste en una suficiente disponibilidad de divisas para pagar las importaciones y el servicio de la deuda, y de inversiones en moneda extranjera. Primero hay que determinar si existe un ciclo de maduración de la deuda que genere momentos de pago y descapitalización de la economía. En la gráfica 2, los flujos netos de capital acumulados muestran una tendencia horizontal entre 1981-1989 y luego creciente, con una leve caída posterior. Esto indica que no existe un ciclo de maduración de la deuda y la inversión y que, por tanto, no ocurren giros que descapitalicen la economía o, en su defecto, que la política económica los haya compensado. Esto es consistente con las estimaciones, en las que parte del crecimiento económico es explicado por flujos distintos de bienes y servicios, en particular por la financiación permanente y acumulada que aporta la cuenta de capital.

Gráfica 2

Flujos acumulados de capital y flujo de rentas netas

(Miles de millones de pesos)

Se puede suponer entonces que el desbalance en cuenta corriente se paga con deuda e inversión extranjera, y que éstas pueden crecer y permanecer en un nivel en que se igualen la disponibilidad de divisas y el monto necesario para pagar los rendimientos (intereses, dividendos y beneficios). Así, en segundo lugar hay que evaluar la tendencia del saldo neto de ingresos en divisas correspondiente a los flujos diferentes del capital. En la gráfica 2, los giros al exterior por rentas netas del capital (Rn) muestran una tendencia decreciente (excepto durante la crisis 1993-1995) a partir del nivel máximo que alcanzaron en 1982.

En 2004, los giros por este concepto fueron el 35% del valor girado en 1982, pese a que –como ya vimos– los flujos acumulados de capital han aumentado. Resta saber por qué los giros por rentas de capital no muestran la misma tendencia creciente, como sería de esperar. Una interpretación posible, que aquí no se intenta probar, es que existe una propensión creciente a reinvertir intereses, dividendos y utilidades. Por otra parte, los ingresos por transferencias netas (Tn, gráfica 3) crecieron, hasta llegar en 2003 a un valor 29,5 mayor que el de 1979, y superaron los pagos por rentas de capital. En tercer lugar, hay que evaluar la tendencia del déficit en cuenta corriente.

Gráfica 3

Transferencias y renta del capital

(Millones de pesos)

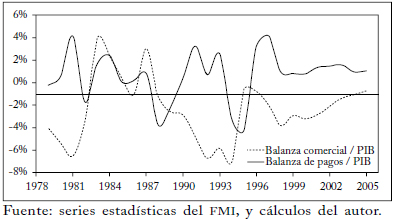

En la gráfica 4, el balance de cuenta corriente como proporción del PIB cayó en déficit entre 1987 y 1992, hasta un -6,7%, osciló entre 1992 y 1994, y luego se redujo, a -0,7% en 2005. Esta evolución implica que el déficit de balanza de pagos no es una gran amenaza para la estabilidad macroeconómica y que el crecimiento de la inversión con recursos externos es bajo. Por último, se debe evaluar el balance general, que es positivo desde 1995, con una acumulación de reservas, que en 2005 llegó a 66 mil millones de dólares (a precios de 2000). De modo que no se observan momentos de ajuste al equilibrio en cuenta corriente pues el déficit es compensado por flujos de capital y transferencias.

Perspectivas

En esta sección se analizan las amenazas que pueden surgir de cambios en los flujos que han sido responsables de la estabilidad. Tres son los factores críticos: el petróleo, las migraciones y remesas, y los déficit gemelos de Estados Unidos. El petróleo es el sector con peores presagios. México alcanzó su máxima producción histórica en octubre de 2004, 3,4 millones de barriles diarios, 2,13 millones provenientes del campo Canterell, el campo en producción más grande del mundo. Pero ha declinado desde entonces, y se prevé que en 2010 caerá a un millón de barriles diarios (Shields, 2006). Las reservas probadas alcanzan para 10 años y las de gas para 7 años (Ortuño, 2006).

Ahora bien, el impacto depende del peso del petróleo en la balanza de pagos. En 1982 era el 58,4% de las exportaciones totales, pero ha decaído continuamente, hasta el 7,7% en 2001, aunque se elevó al 11,7% en 2004 (gráfica 5). Esto muestra que en el peor de los casos, la desaparición del petróleo como fuente de divisas, el impacto sería mucho menor que si hubiese ocurrido en los años ochenta.

La industria maquiladora tomó el lugar que ocupaba el petróleo: con el 10% de las exportaciones en 1982, en 2004 llegó al 43%; la media acotada de crecimiento fue del 11,9% en el período de estudio y del 5,9% en los últimos 5 años9. Las demás exportaciones crecieron al 3,9% en todo el período y al 1,1% en los últimos 5 años.

Gráfica 5

Participación sectorial en las exportaciones

El segundo factor es la migración. México tiene una extensa frontera con Estados Unidos que facilita la migración a ese país, unos 6 millones de personas entre 1994 y 2003, según el Departamento de Estado de Estados Unidos. Esto favorece a México: reduce la presión por el empleo, mejora el crecimiento per cápita reduciendo la tasa de crecimiento de la población y genera transferencias en un nivel tal que hoy son suficientes para compensar los giros por rentas de capital extranjero, lo que reduce la posibilidad de una crisis de balanza de pagos10; esas transferencias aportan al consumo de los sectores sociales más deprimidos, lo que atenúa el conflicto social.

Entre 2001 y 2005 las transferencias crecieron a una tasa media del 19,9% y llegaron al 2,7% del PIB en 2005. El flujo acumulado entre 1979 y 2005 equivale al 42,2% de los flujos netos de capital. Así, el futuro de México con el actual modelo económico depende en gran medida de una migración sostenible en el largo plazo. Pero Estados Unidos ha mostrado intención de reducir la migración; si tiene éxito disminuirán las transferencias y el crecimiento per cápita, se deteriorarán las condiciones sociales y aumentará el riesgo de crisis de balanza de pagos.

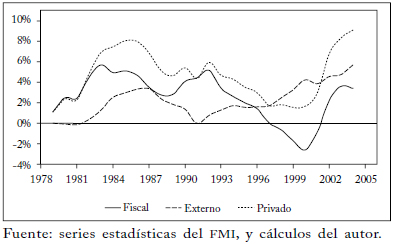

La tercera fuente de dificultades son los déficit gemelos de Estados Unidos, el fiscal y el externo, que pueden motivar una política de ajuste que podría inducir una recesión. Desde el gobierno de Reagan (entre 1981-1988) hasta el de Clinton (1993-2002), cada vez que se ha intentado reducir el déficit fiscal ha aumentado el déficit externo, o viceversa. En el de Clinton, el déficit fiscal se convirtió en un superávit del 2,59% del PIB, pero se elevó el déficit externo hasta el 4,24%. En el de George W. Bush, la alternancia se modificó, pues el superávit no sólo se convirtió en un déficit fiscal del 3,41% en 2004, sino que se mantuvo y se elevó el déficit externo hasta el 5,59%.

Gráfico 6

Déficit gemelos de Estados Unidos

Hay acuerdo en que los déficit son insostenibles y en que ponen en peligro el bienestar de los estadounidenses y el de los países en desarrollo. El Consejo de Asesores Económicos recomienda elevar la tasa de ahorro doméstica para reducir la dependencia del ahorro externo. Otros llevan al límite sus argumentos y anuncian la quiebra del gobierno federal y de la nación en su conjunto (Wray, 2006). También hay acuerdo en que las reservas en dólares que mantiene la banca central extranjera han atenuado las consecuencias del déficit, pero que cuando empiece a diversificar su canasta de monedas habrá un deterioro mayor (Papadimitriou et al., 2006). Como el déficit privado es la suma de los otros dos, llega al 9,10% del PIB, un ajuste de los déficit implica una reducción del consumo que puede afectar la demanda de las exportaciones mexicanas.

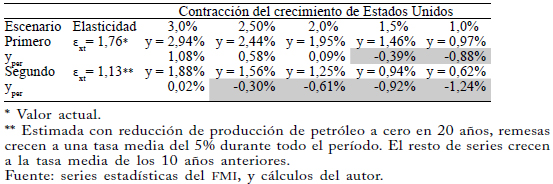

Sin embargo, una breve mirada a los datos indica que las crisis de balanza de pagos de México en 1982, 1987, 1995 y 2001 (gráfica 6) no coinciden con fases de ajuste en la balanza comercial de Estados Unidos: en 1982 el déficit externo inició su ascenso, en 1987 estaba en el máximo y en 1995 llevaba cuatro años de crecimiento. Tampoco hay una buena relación entre las crisis y el ajuste del déficit fiscal. Pero, de acuerdo con el modelo de crecimiento restringido por la balanza de pagos, si el ajuste del déficit reduce el crecimiento de Estados Unidos también se desacelerará la economía mexicana. Podemos construir escenarios a 10 años para evaluar los posibles efectos de la evolución negativa de la producción petrolera, las remesas y la tasa de crecimiento de Estados Unidos sobre el crecimiento económico mexicano. Los supuestos del primer escenario son los siguientes: el crecimiento de Estados Unidos se mantiene en la media del período (3%), o cae al 2,5%, al 2,0%, al 1,5% o al 1,0% promedio en los 10 años; los demás componentes de la cuenta corriente crecen a una tasa igual al promedio de los 10 años anteriores, acotada al 10%.

En el segundo, se supone que el crecimiento de Estados Unidos es igual al del escenario anterior, la producción de petróleo para exportación declina anualmente en 1/20 del nivel actual, las remesas –que de una tasa del 39% en 2003 cayeron al 9,9% en 2005– crecen a una tasa del 5%, y los demás componentes de la cuenta corriente crecen a una tasa igual a la del escenario anterior.

La tasa de crecimiento de las importaciones y de las exportaciones totales netas se calculó igual que antes. La elasticidad ingreso de la demanda de exportaciones se estimó año por año y se promedió, luego se usó para estimar la tasa media de crecimiento con y sin el efecto de la caída de la tasa de crecimiento de Estados Unidos.

Cuadro 6

Crecimiento medio estimado 2007-2017

Como muestra el cuadro 6, en el primer escenario la elasticidad ingreso de la demanda de exportaciones netas totales es igual a su valor histórico. Cada medio punto porcentual de caída de la tasa de crecimiento de Estados Unidos reduce en un 0,48% la de México. En el segundo escenario, la elasticidad ingreso de la demanda de exportaciones se reduce hasta 1,13 y el crecimiento del PIB mexicano a un promedio del 1,88%; luego, la desaceleración de la economía de Estados Unidos induce una reducción del crecimiento mexicano de un 0,31%. En el caso extremo –una tasa de crecimiento promedio del 1%– el crecimiento caería al 0,62%. Así, en estos escenarios el crecimiento absoluto de la economía de México no caería a niveles negativos, pero sí inferiores a la tasa de crecimiento de la población (1,86%) en seis de las diez situaciones simuladas (áreas grises). Aumentaría la pobreza y se agravaría el conflicto social.

VULNERABILIDAD FRENTE A LA MOVILIDAD DE CAPITALES

En la balanza de pagos no se encontró nada que explicara adecuadamente la crisis de 1994-1995, excepto los cambios inducidos por la misma crisis, como el incremento de los giros al exterior. La crisis ocurrió a pesar de la clara mejora de la disponibilidad de divisas proveniente de los flujos de capital, el aumento de las transferencias y la reducción de los pagos por rentas de capital. La debilidad era el déficit en cuenta corriente, pero el momento de mayor vulnerabilidad ocurrió dos años antes (gráfica 4). En efecto, la cuenta corriente pasó de un superávit del 3% del PIB en 1987 al -6,7% en 1992, acompañada de una caída de la balanza total, del 3,3% en 1991 al 0,7% en 1992. En 1993 el déficit comercial se redujo al -5,8% y la balanza de pagos tuvo un superávit del 2,6%. En 1994 –con dos años de retraso y cuando las tendencias se estaban revirtiendo– la crisis se precipitó. Esto muestra la vulnerabilidad de una economía abierta a las expectativas de los agentes, tengan o no razones reales para justificar su comportamiento.

CONCLUSIONES E IMPLICACIONES DE POLÍTICA ECONÓMICA

A diferencia del modelo neoclásico, el modelo de crecimiento restringido por la balanza de pagos permite evaluar las relaciones entre el sector externo y el crecimiento de la economía mexicana. En este caso se diseñó una nueva versión que combina la estructura de la regla simple de Thirlwall y sustituye la serie de exportaciones por la de ingreso total neto para estimar la elasticidad ingreso de la demanda de exportaciones consistente con el crecimiento económico observado. En la balanza de pagos, los flujos netos de capital, rentas del capital y transferencias favorecen y estabilizan la economía mexicana. Los flujos de capital y de transferencias compensan el déficit comercial, los pagos por rentas de capital son decrecientes y las transferencias crecientes, de modo que los ingresos por transferencias superan los egresos por rentas de capital.

La crisis de 1994-1995 no obedeció a una situación crítica de balanza de pagos, pues si bien la mayor debilidad era el déficit de cuenta corriente, su tendencia negativa se había detenido en 1992.

La mayor amenaza a la estabilidad del crecimiento originada en la balanza de pagos es la caída simultánea de las exportaciones de petróleo y las remesas, y una recesión de la economía de Estados Unidos. En ese contexto –el caso más grave en un escenario de 10 años (2007-2017)–, el crecimiento de la economía mexicana podría caer hasta tasas cercanas a cero.

Las elasticidades precio son bajas y estadísticamente poco significativas, por ello no son útiles para estimar el crecimiento y, en cambio, distorsionan los resultados. La suma de sus valores absolutos es menor que uno, lo que implica (por la condición de Marshall-Lerner) que la apreciación de la tasa de cambio desmejora el crecimiento y que es mejor revaluar la moneda mexicana. Cabe aclarar que esto no implica que la depreciación de la tasa de cambio pueda avanzar indefinidamente puesto que con grandes variaciones de los precios su elasticidad puede variar significativamente.

La economía mexicana tuvo un crecimiento promedio del 6,76% entre 1961 y 1981, que se redujo al 2,95% (medias acotadas) durante el período de desregulación y orientación al mercado externo, entre 1982 y 2005. En este segundo período se observa un virtual equilibrio en las tasas de crecimiento del PIB y las elasticidades ingreso de las economías de México y Estados Unidos. Caben entonces tres precisiones: primera, el equilibrio relativo de las elasticidades ingreso y de la tasa de crecimiento se logró con financiación externa, lo que no sólo indica la baja capacidad del modelo actual para lograr que la economía mexicana crezca con recursos propios a una tasa tan baja como la actual, sino que además genera mucha fragilidad en un ambiente de libre movilidad de capitales; segunda, con una tasa de crecimiento de la población mayor que la de Estados Unidos, México tiene un crecimiento per cápita menor y, por tanto, sus niveles de ingreso divergen durante el período en estudio; tercera, puesto que la tasa de crecimiento del PIB está en declive el mejoramiento del ingreso per cápita obedece a la reducción del crecimiento de la población.No obstante la estabilidad de la balanza de pagos y de la tasa de crecimiento, México debe decidir si desea mantener las tendencias actuales que no le permiten un crecimiento convergente ni absorber la creciente oferta de mano de obra, y se prepara para enfrentar las amenazas a la estabilidad de la balanza de pagos que podrían hacer caer aún más la tasa de crecimiento. Pero si quiere recuperar la dinámica de crecimiento del período de sustitución de importaciones liderado por el Estado y contrarrestar las posibles amenazas debe asumir el reto de diseñar y ejecutar una política adecuada.

ANEXOS

ANEXO A: ASPECTOS ECONOMÉTRICOS

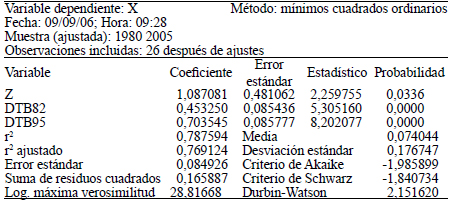

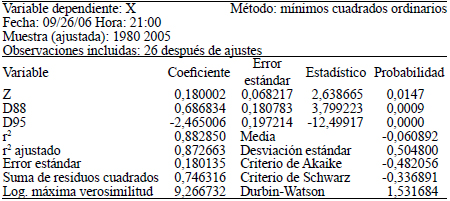

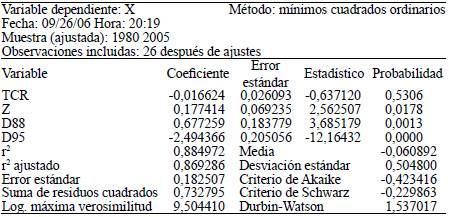

Para el presente estudio se trabajó con las tasas de crecimiento de las series reportadas en dólares corrientes por el Fondo Monetario Internacional correspondientes al período 1979-2005, deflactadas a pesos del 2000, excepto la del PIB de Estados Unidos que se usó en dólares de 2000. Se les aplicó la prueba Schmidt-Phillips –con el 5% de significancia– y se encontró que son estacionarias (cuadro 1). Se procedió a estimar las funciones de demanda de exportaciones, importaciones y exportaciones totales (ingresos totales), sin precios y con precios mediante regresiones de mínimos cuadrados ordinarios (MCO). Las estimaciones en general tienen un buen comportamiento (ver cuadros 2, 3, 4, 5, 6 y 7), con r2, estadísticos t significativos, y errores estándar bajos. En todos los casos el estadístico Durbin-Watson indica ausencia de correlación.

En dos casos la introducción de los precios genera perturbaciones en la varianza por lo que el estadístico t es muy bajo. Estos casos son la función de demanda importaciones con precios (t = -0,99 para los precios) y la función de demanda por exportaciones totales con precios (t = 1,09 para los precios). Dado que el estadístico Jarque-Bera indica que la distribución de las series no es normal (ver cuadro 8), se evaluaron las funciones con series normalizadas, método que permite centrar la atención en la naturaleza de los cambios y en las fuentes de la perturbación de la varianza. La estimación de la función de exportaciones sin precios (cuadro 9) tiene un buen comportamiento estadístico, la introducción de los precios no mejora la estimación (cuadro 10) y el coeficiente de los precios obtiene un estadístico t muy bajo (-0,64). Algo similar ocurre con las estimaciones de la función de demanda de exportaciones totales (cuadros 11 y 12) y de importaciones (cuadros 13 y 14). De esto se deduce que es necesario excluir los precios puesto que no desempeñan un papel relevante en la estimación de las funciones de demanda.

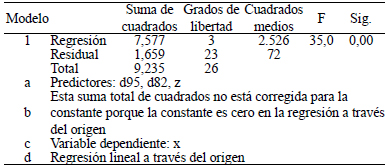

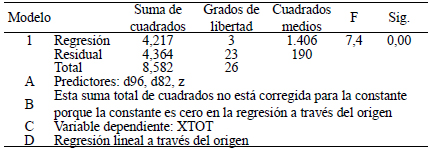

Finalmente se hizo el análisis de varianza (ANOVA) para determinar si los errores de estimación afectan considerablemente la varianza. El estadístico F de 35,0 en la de las exportaciones (cuadro 15) y de 7,4 en la correspondiente a las exportaciones totales (ingresos totales, cuadro 16) indican que en ambos casos los errores no afectan la estimación, de lo cual se deduce que las funciones están bien estipuladas.

Dado lo anterior, se procedió a estimar el crecimiento del PIB consistente con la cuenta de bienes y servicios, y el crecimiento consistente con toda la balanza de pagos.

Cuadro 1

Pruebas de raíz unitaria

Cuadro 2

Función de demanda exportaciones sin precios

Cuadro 3

Función de demanda importaciones sin precios

Cuadro 4

Función de demanda exportaciones con precios

Cuadro 5

Función de demanda importaciones con precios

Cuadro 6

Función de demanda exportaciones totales sin precios

Cuadro 7

Función de demanda exportaciones totales con precios

Cuadro 8

Estadística descriptiva de las series

Cuadro 9

Función de demanda exportaciones sin precios, series normalizadas

Cuadro 10

Función de demanda exportaciones con precios y series normalizadas

Cuadro 11

Función de demanda de exportaciones totales sin precios y series normalizadas

Cuadro 12

Función de demanda de exportaciones totales con precios y series normalizadas

Cuadro 13

Función de demanda de importaciones sin precios y series normalizadas

Cuadro 14

Función de demanda de importaciones con precios y series normalizadas

Cuadro 15

Análisis de Varianza (c,d)

Cuadro 16

Análisis de varianza (c,d)

ANEXO B: SERIES ECONÓMICAS

NOTAS AL PIE

1. Calculado como (X + M)/PIB.

2. Según datos del Banco Mundial (2005).

3. Ver Arestis y Palanginis (1996), Gould (1998), Mortimore (2000), Aroche (2005), Loría y Fuji (1997), Moreno-Brid (2001 y 2004), Ocegueda (2000 y 2003), Villarreal (2000), Krueger (2000), López y Cruz (2000), Cimoli y Correa (2002), Máttar, Moreno-B. y Peres (2002), Perraton (2003), Lederman et al. (2003), Pacheco-López (2003 y 2004), Pacheco-López y Thirlwall (2004), Blecker (2005), Audley et al. (2005), Guerrero (2005), Moreno-B. et al. (2005), Blecker y Razmi (2005 y 2006).

4. Los datos, de las series del Fondo Monetario Internacional, se transformaron en pesos constantes de 2000 y se usaron en forma de tasas de crecimiento.

5. Las estimaciones se realizaron con Eviews 5,0 y RATS 5,1.

6. Se calculó como la media acotada al 20% para compensar dos hechos: primero, que las elasticidades resultan de cálculos que acotan las relaciones entre las variables a través del método de mínimos cuadrados ordinarios; segundo, que la serie del crecimiento del PIB local es más dispersa que la del ingreso externo, con errores estándar del 3,56% y el 1,89%, respectivamente.

7. Para mayor información, ver Ferreira y Canuto (2003).

8. Ver Houthakker y Magge (1969), Bond (1985), Goldstein y Khan (1985), Marques y McNeulley (1988), Bairam (1988) y Márquez (2005, 2006 y 2007).

9. Se acotó al 20%, igual que la tasa de crecimiento del PIB.

10. Estas remesas no son controladas por la banca central.

REFERENCIAS BIBLIOGRÁFICAS

1. Arestis, P. y E. Palanginis. "Globalisation of Production and Industrialisation in the Periphery: The Case of the EU and NAFTA", Middlesex University Discussion Paper Series 22, 1996. [ Links ]

2. Aroche, F. Economic Disintegration in Mexico's Productive Structure and Employment, México, UNAM, 2005. [ Links ]

3. Audley, J. et al. Nafta's Promise and Reality: Lessons from Mexico for the Hemisphere, Washington, Cornegie Endowment for Peace, 2003. [ Links ]

4. Bairam, E. "Balance of Payments, the Harrod Foreign Trade Multiplier, and Economic Growth: The European and North American Experience 1970-1985", Applied Economics 20, 12, 1988, pp. 1635-1642. [ Links ]

5. Blecker, R. "The North American Economies after NAFTA: A Critical Appraisal", International Journal of Political Economy 33, 3, 2005, pp. 5-27. [ Links ]

6. Blecker, R. y A. Razmi. "Developing Country Exports of Manufactures: Moving the Ladder to Escape the Fallacy of Composition?", Journal of Development Studies 44, 1, 2006, pp. 21-48. [ Links ]

7. Blecker, R. y A. Razmi. "Relative Prices and the Fallacy of Composition in Manufacturing-Based, Export-led Growth: An Empirical Investigation", University of Massachusetts, 2005. [ Links ]

8. Bond, M. "Export Demand and Supply for Groups of Non-Oil Developing Countries", IMF Staff Paper 32, 1985, pp. 56-77. [ Links ]

9. Burfisher, M.; S. Robinson y K. Thierfebler. "The Impact of NAFTA on the US", Journal of Economic Perspectives 15, 1, 2001, pp. 125-144. [ Links ]

10. Castaldi C. Essays on the Process of Economic Growth, Pisa, Scuola Superiore Sant'Anna, 2003. [ Links ]

11. Chang, H. J. Kicking Away the Ladder: Development Strategy in Historical Perspective, London, Anthem Press, 2002. [ Links ]

12. Cimoli, M. y N. Correa. "Trade Openness and Technological Gaps in Latin America: A Low Growth Trap, Laboratory of Economics and Management Sant'Anna School of Advanced Studies", LEM Working Paper Series 200, 14, 2002. [ Links ]

13. Cimoli, M.; N. Correa y A. Primi. Crecimiento y estructura productiva en economías abiertas: lecciones de la experiencia de América Latina, Santiago de Chile, CEPAL, 2003. [ Links ]

14. Ferreira, A. y O. Canuto. "Thirlwall's Law and Foreign Capital Service: The Case of Brazil", Momento Económico 125, 2003, pp. 18-29. [ Links ]

15. Goldstein, M y M. Khan. "Income and Price Effects in Foreign Trade", R. W. Jones y P. B. Kenen, eds., Handbook of International Economics, vol. 2, North Holland, International Economics and Finance, 1985. [ Links ]

16. Gould, D. "Has NAFTA Changed North American Trade?", Economic and Financial Policy Review 1, 1998, pp. 12-23. [ Links ]

17. Guerrero de Liz ardi, C. Determinantes del crecimiento económico en México 1929-2003: una perspectiva postkeynesiana, México, Tecnológico de Monterrey, 2005. [ Links ]

18. Houthakker, H. S. y S. P. Magee. "Income and Price Elasticities in World Trade", Review of Economics and Statistics 51, 2, 1969, pp. 111-125. [ Links ]

19. Krueger, A. "NAFTA's Effects: A Preliminary Assessment", World Economy 23, 6, 2000, pp. 761-775. [ Links ]

20. Krugman, P. "Differences in Income Elasticities and Trends in Real Exchange Rates", NBER Working Paper 2761, 1988. [ Links ]

21. Lederman, D.; W. F. Maloney y L. Serven. Lecciones del tratado de libre comercio de América del Norte para los países de Latinoamérica y el Caribe, Washington, Banco Mundial, 2003. [ Links ]

22. López J. y A. Cruz. "'Thirlwall's Law' and Beyond: The Latin American Experience", Journal of Post Keynesian Economics 22, 3, 2000, pp. 477-495. [ Links ]

23. Loría, E. y G. Fuji. "The Balance of Payments Constraint to Mexico's Economic Growth 1950-1996", Canadian Journal of Development Studies 18, 1, 1997, pp. 119-137. [ Links ]

24. Lustig, N. "NAFTA: Doing Well by Doing Good", Brookings Review 12, 1, 1994, p. 47. [ Links ]

25. Márquez A., Y. "Estimaciones econométricas del crecimiento en Colombia mediante la ley de Thirlwall", Cuadernos de Economía 44, 2006, pp. 119-142. [ Links ]

26. Márquez A., Y. Crecimiento restringido por balanza de pagos en Brasil, 1963-2005, Bogotá, Universidad Nacional de Colombia, 2007. [ Links ]

27. Márquez A., Y. Sector externo y crecimiento en Colombia 1968-2005, Bogotá, Universidad Nacional de Colombia, 2005. [ Links ]

28. Marquez, J. y C. Mc'Neilly. "Income and Price Elasticities for Exports of Developing Countries", Journal of International Economics 70, 2, 1988, pp. 306-314. [ Links ]

29. Máttar, J.; J. C. Moreno-Brid y W. Peres. "Foreign Investment in Mexico after Economic Reforms", Serie Estudios y Perspectivas 10, 2002. [ Links ]

30. Moreno-Brid, J. C. "Essays on Economic Growth and the Balance of Payments Constraint with Special Reference to the Case of Mexico", PhD Thesis, Trinity College, 2001. [ Links ]

31. Moreno-Brid, J. C. y J. Ros. "Mexico's Market Reforms in Historical Perspective", Harvard University Working Paper 4, 5, 2004. [ Links ]

32. Moreno-Brid, J. C.; J. C. Rivas V. y J. Santamaría. "Economic Growth Exports and Industrial Performance after NAFTA", Serie Estudios y Perspectivas 42, 2005. [ Links ]

33. Mortimore, M. "Corporate Strategies for FDI in the Context of Latin America's New Economic Model", World Development 28, 9, 2000, pp. 1611-1626. [ Links ]

34. Ocegueda H., J. M. "El sector manufacturero y la restricción externa al crecimiento en México", Problemas del Desarrollo 34, 32, 2003. [ Links ]

35. Ocegueda H., J. M. "La hipótesis de crecimiento restringido por balanza de pagos. Una evaluación de la economía mexicana 1960-1997", Investigación Económica 60, 232, 2000, pp. 91-122. [ Links ]

36. Ortuño A., S. "Problemas y retos de la exploración y producción en PEMEX", Energía a Debate 16, 2006, pp. 14-17. [ Links ]

37. Pacheco-López P. "Foreign Direct Investment, Exports and Imports in Mexico", University of Kent Working Paper 0404, 2004. [ Links ]

38. Pacheco-López, P. "The Impact of Trade Liberalization on Exports, Imports, the Balance of Payments and Growth: The Case of Mexico", University of Kent Working Paper 0401, 2003. [ Links ]

39. Pacheco-López, P. y A. P. Thirlwall. "Trade Liberalization In México: Rhetoric and Reality, Banca Nazionale del Lavoro Quaterly Review 229, 2004. [ Links ]

40. Papadimitriou D. B.; E. Chilcote y G. Zezza. Can the Growth in the U.S. Current Account Deficit Be Sustained? The Growing Burden of Servicing Foreign-owned U.S. Debt. Strategic Analysis, New York, The Levy Economics Institute of Bard College, 2006. [ Links ]

41. Peres W. "El lento retorno de las políticas industriales", Revista de la CEPAL 88, 2006. [ Links ]

42. Perraton, J. "Balance of Payments Constrained Growth and Developing Countries: An Examination of Thirlwall's Hypothesis", International Review of Applied Economics 17, 1, 2003, pp. 1-22. [ Links ]

43. Perrotini, I. "La ley de Thirlwall y el crecimiento en la economía global: análisis crítico del debate", Revista Venezolana de Análisis de Coyuntura 8, 2, 2002, pp. 117-141. [ Links ]

44. Portafolio (2005). Portafolio.com.co. Edición impresa, octubre 4 de 2005. [ Links ]

45. Rodríguez F. y D. Rodrik. "Trade Policy and Economic Growth: A Skeptic's Guide to the Cross-National Evidence", University of Maryland y John F. Kennedy School of Government, 2000. [ Links ]

46. Shields D. "Reorientar la agenda petrolera", Energía a Debate 16, 2006, pp. 18-21. [ Links ]

47. Stiglitz J. E. y E. Ochoa R. Reconstruir el consenso: análisis después de la elección, Grupo Reforma Servicio Informativo, agosto 27 de 2006. [ Links ]

48. Thirlwall, A. P. "The Balance of Payments Constraint as an Explanation of International Growth Rate Differences", Banca Nazionale del Lavoro Quarterly Review 128, 1979. [ Links ]

49. Villarreal, R. Industrialización, deuda y desequilibrio externo en México, México, Fondo de Cultura Económica, 2000. [ Links ]

50. Wade, R. El mercado dirigido: la teoría y la función del gobierno en la industrialización del este de Asia, México, Fondo de Cultura Económica, 1999. [ Links ]

51. Wray, L. R. "Twin Deficits and Sustainability", Policy Note 3, 2006. [ Links ]