Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.12 no.22 Bogotá Jan./June 2010

CAMBIOS EN LAS CONCESIONES VIALES EN URUGUAY: UN ANÁLISIS BASADO EN LA TEORÍA DE SUBASTAS

CHANGES IN ROAD CONCESSIONS IN URUGUAY: AN ANALYSIS BASED ON AUCTIONS THEORY

Andrés Pereyra*

* Magíster en Economía, profesor del Departamento de Economía de la Facultad de Ciencias Sociales de la Universidad de la República de Uruguay, Montevideo, Uruguay, [andres@decon.edu.uy]. Fecha de recepción: 29 de abril de 2009, fecha de modificación: 30 de enero de 2010, fecha de aceptación: 1.° de julio de 2010.

RESUMEN

[Palabras clave: concesiones viales, teoría de subastas; JEL: H54]

Este trabajo analiza el impacto de la privatización de un concesionario vial de propiedad estatal sobre el valor de las inversiones futuras, considerando que el gobierno puede manejar la asimetría de información con el concesionario. Mediante un modelo basado en la teoría de subastas se estima el impacto, para el gobierno, de privatizar al concesionario sin modificar el contrato vigente. Si se decidiera privatizar al concesionario, se requerían modificaciones significativas en el contrato, especialmente si no hay cambios institucionales que mejoren la capacidad de supervisión y control del gobierno.

ABSTRACT

[Keywords: road concessions, auction theory; JEL: H54]

In this paper we analyze the impact on the value of future investments that would derive from the privatization of a state-owned road concessionaire, taking into account the ability of the government to handle the asymmetry of information vis à vis the concessionaire. A model based on auction theory is developed in order to quantify the expected impact on government from the privatization of the concessionaire assuming the concession contract is not modified. We conclude that if the government decides to privatize the concessionaire, significant changes are required in the concession contract, especially in the absence of institutional transformations that would improve the government supervisory and control capability.

Siguiendo el Consenso de Washington y respondiendo al retraso de la infraestructura de transporte, los países latinoamericanos adelantaron importantes programas de concesiones viales desde los años ochenta, con muy variados resultados dependiendo de los países y de su capacidad institucional para enfrentar ese desafío.

El caso de Uruguay es muy particular en materia de infraestructura de transporte y provisión de servicios públicos en general, pues la población tiene una marcada preferencia por los proveedores públicos y se ha opuesto a la participación privada. Prueba de ello es el uso sistemático (casi siempre exitoso) de los mecanismos de democracia directa que contempla el marco jurídico para bloquear las reformas que permiten la privatización, la asociación con capital privado o la competencia en los sectores de acueducto y saneamiento, energía eléctrica, telecomunicaciones y combustibles.

En el sector vial se desarrolló un moderado programa de concesiones de construcción, operación y transferencia (BOT) en los años noventa, que a comienzos de siglo estaba agotado. En 2002 se diseñó un mecanismo original para enfrentar los problemas de financiamiento y estabilidad del gasto en mantenimiento, por el cual se dio en concesión gran parte de la red primaria de carreteras a un concesionario público mediante un contrato basado en el valor presente de los egresos. Además, se aprobó una ley que autorizaba la venta de las acciones del concesionario. Este mecanismo, que constituye una privatización en dos etapas (en la primera se asigna la concesión al concesionario público y en la segunda se venden sus acciones mediante subasta)1, minimiza los reclamos en la etapa de contratación (la venta de acciones en subasta no admite reclamos sobre las condiciones formales de los pliegos, etc.) y evita la oposición a la privatización de una concesión que ya existe y ha sido aceptada. Estas ventajas se evidenciaron en otros casos en que se usó el mismo procedimiento, como en el Puerto de Montevideo y el Aeropuerto de Carrasco. En el caso del sistema vial, no se han vendido las acciones del concesionario, aunque esta opción sigue abierta y, de realizarse, significaría el paso a manos privadas del contrato entre el concesionario y el gobierno.

Este trabajo analiza algunos aspectos del cambio de propiedad como el tipo de contrato, el marco de incentivos y los riesgos que ocasiona, y la capacidad del gobierno para enfrentarlos. Primero se identifican los problemas y luego se cuantifica el impacto del cambio de propiedad. Cabe señalar que el análisis nada dice de la bondad de la situación actual ni sugiere medidas (de política, regulatorias o contractuales) distintas de las que se analizan; se limita a exponer algunos elementos conceptuales y a cuantificar el impacto de la nueva política. El trabajo recurre a la teoría de subastas, con un enfoque original, pues vincula directamente los aspectos inciertos del problema a la capacidad institucional del gobierno. El modelo es sencillo y permite obtener medidas simples del impacto de este cambio.

LAS ALTERNATIVAS DE POLÍTICAS

LOS PROGRAMAS DE CONCESIÓN DE LOS AÑOS NOVENTA

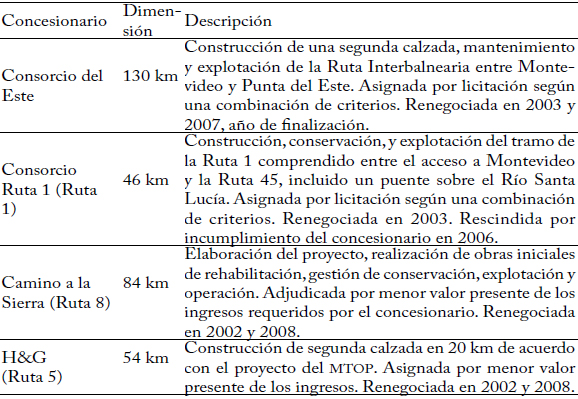

En 1995 Uruguay adoptó un programa de concesiones que cubría 314 km de la red primaria (poco menos del 10%). La concesión principal terminó en diciembre de 2007, el gobierno canceló la segunda en importancia por incumplimiento del concesionario y las dos restantes siguen vigentes luego de renegociar los contratos en 2003 y 2008.

Cuadro 1

Programa de concesiones de los años noventa

El programa de concesiones se dio por concluido debido a dos razones principales. En primer lugar, el tránsito por las rutas es muy bajo en el país, de modo que los contratos de concesión, aun los que contemplan casi exclusivamente el mantenimiento de las rutas, no son económicamente sostenibles sin altos subsidios públicos.

En segundo lugar, hubo grandes dificultades en la regulación de los contratos, tanto en los procesos de asignación como en la regulación posterior. Estas últimas se hicieron evidentes cuando las repercusiones de la crisis económica de 2002 llevaron a renegociar todos los contratos de concesión2.

EL MARCO INSTITUCIONAL

El proceso político en que se enmarca la participación privada en los servicios públicos en Uruguay tiene características peculiares que lo diferencian de otros países latinoamericanos.

En los años noventa el Parlamento aprobó varias leyes encaminadas a abrir la competencia en los mercados de servicios públicos y privatizar parcialmente las empresas públicas, que en su gran mayoría han sido derogadas mediante procesos de democracia directa. La Constitución contempla varios mecanismos que pueden activar los ciudadanos o los legisladores. Desde el retorno de la democracia en 1985 se han usado dos mecanismos: el referéndum de iniciativa popular, que puede bloquear una ley y ser convocado por el 25% de los votantes habilitados, ha impedido la ejecución de las reformas de los servicios públicos; y el plebiscito de iniciativa popular, que se activa por voluntad de un porcentaje menor pero que debe coincidir con las elecciones nacionales, el cual también se ha utilizado para evitar reformas de los servicios públicos (IADB, 2006).

Los mecanismos de democracia directa no se han aplicado en el caso de las concesiones de carreteras porque estas no se otorgan por ley sino mediante instrumentos jurídicos de menor jerarquía. No obstante, la experiencia en los sectores de servicios domiciliarios, telecomunicaciones y combustibles muestra que la mayoría de la población prefiere los servicios de las empresas públicas y poco se preocupa por la competencia en estos sectores (quizá debido al buen desempeño de las empresas públicas). En la discusión política sobre la provisión de servicios públicos es central el tema de la propiedad pública o privada de los operadores (IADB, 2006).

Esta breve mención del marco institucional es necesaria para entender la inclinación del gobierno a soluciones públicas, que son sin duda originales en materia de infraestructura de transporte.

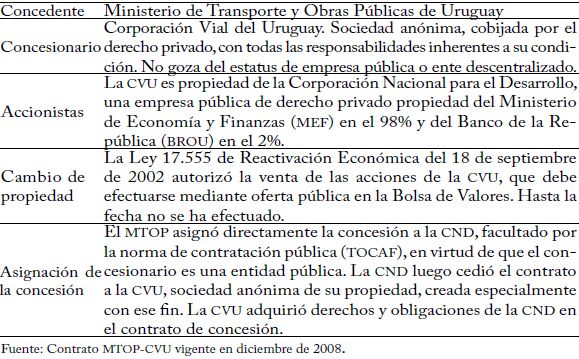

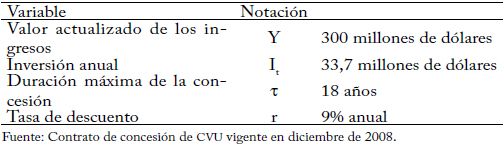

LA CONCESIÓN DE CORPORACIÓN VIAL DEL URUGUAY

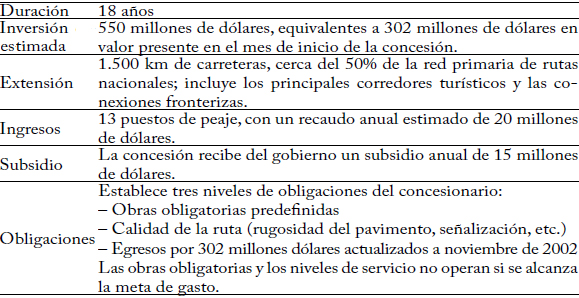

En 2002 se dio en concesión parte de la red primaria a una entidad de propiedad pública (Corporación Vial del Uruguay S.A.), cuya relación con el Ministerio de Transporte y Obras Públicas (MTOP) está reglamentada por un contrato de concesión tipo BOT. El cuadro 2 muestra sus principales características.

Cuadro 2

Concesión de la Corporación Vial del Uruguay S.A. (CVU)

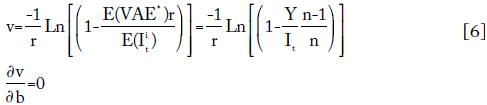

Una característica de esta concesión es que la variable principal para medir el cumplimiento del contrato es el gasto del concesionario en inversiones y mantenimiento durante la concesión, medido en valor presente. Más precisamente, el contrato establece como meta un valor presente de los egresos (VPE) de 302 millones de dólares. El VPE hasta el año n se define como:

donde Ei son los egresos correspondientes al mes i y r es la tasa mensual de descuento (0,7207%, equivalente al 9% anual).

Cabe destacar que si bien las obligaciones del concesionario incluyen una serie de obras obligatorias y cierto nivel de servicio en las rutas, su incumplimiento no tiene sanciones específicas, siempre que el valor actualizado del gasto realizado se mantenga en los niveles pactados. Así, el indicador relevante del cumplimiento de las obligaciones es el gasto realizado por el concesionario.

Cuadro 3

Principales características del contrato de concesión de CVU

La existencia de un concesionario independiente del gobierno tiene algunas ventajas para el sector (con respecto a la operación previa del MTOP). La primera y fundamental es que proporciona un flujo regular de recursos para el mantenimiento de las vías, lo que hace posible una gestión adecuada y evita pérdidas anticipadas de capital. Dos elementos facilitan este flujo regular de recursos: primero, la destinación de los peajes a la actividad vial (por la existencia de un concesionario; de otro modo, irían a rentas generales), donde no opera la restricción a la ejecución presupuestal derivada de los programas macroeconómicos, pues el gasto del concesionario no es gasto público3. El segundo, que explica la existencia del concesionario, es la posibilidad de obtener financiación en el mercado de capitales mediante el aseguramiento de los peajes. En este sentido, la existencia de un concesionario se justifica aunque sea de propiedad pública.

EL RIESGO MORAL Y SU MITIGACIÓN EN EL ESCENARIO ACTUAL

Como vimos, el contrato de concesión estipula que el indicador de cumplimiento es el gasto que realiza el concesionario (en VPE). Este diseño introduce un problema de riesgo moral.

Cuando en un contracto existe asimetría de información entre el contratante y el contratado surgen algunos problemas que son clásicos en la literatura económica. En particular, el problema de riesgo moral (o de acción oculta) surge cuando el contratante o principal no puede observar perfectamente la acción del contratado o agente durante la ejecución del contrato. Al estipular que el gasto es la variable principal surge un problema de riesgo moral, pues el gasto efectivo del concesionario no es perfectamente observable por el gobierno y es controlado perfectamente por el concesionario.

Para mitigar este problema generado por el diseño del contrato de concesión, el esquema institucional actual se complementa con un contrato de asistencia técnica, por el cual el concesionario contrata a la Dirección Nacional de Vialidad (DNV) del MTOP para realizar diversas actividades, entre ellas seleccionar a los ganadores de las licitaciones de obras y mantenimiento. La intervención de la DNV en este campo permite verificar que el concesionario efectúa sus contratos al menor precio posible; en compensación, la intervención de la DNV en la selección de los contratistas es suficiente para que el gasto realizado sea reconocido por el MTOP para el cumplimiento de la meta de gasto del concesionario. En suma, con el contrato de asistencia técnica el gobierno mitiga los problemas de asimetría de información con el concesionario que podrían generar un problema de riesgo moral. Así se evita el riesgo moral, pues el concesionario no construye ni contrata sin conocimiento del gobierno, de modo que se subsana el problema de información asimétrica.

LA OPCIÓN DE PRIVATIZAR EL CONCESIONARIO

Casi al mismo tiempo que se creó el concesionario y se asignó el contrato de concesión a la empresa de propiedad pública, el Parlamento autorizó la venta de las acciones de la Corporación Vial mediante oferta pública en la Bolsa de Valores de Montevideo. La proximidad de ambas normas sugiere que se trataba de una firme decisión del gobierno de privatizar el concesionario de la red vial.

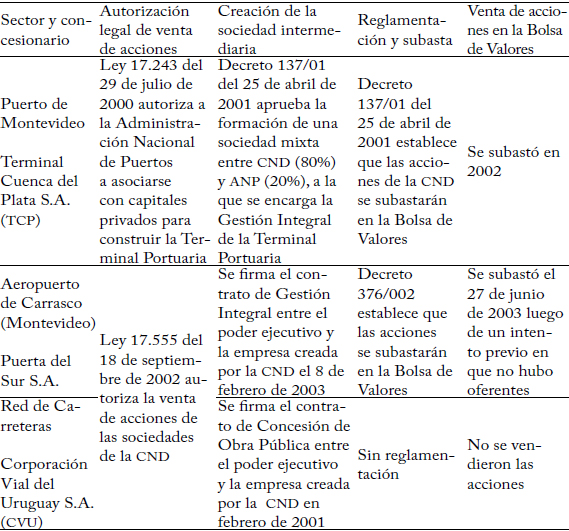

Ese proceso se adelantó paralelamente en los puertos y aeropuertos. En el sector portuario se previó desde el año 2000 la posibilidad de crear una sociedad mixta para la gestión de la principal terminal de carga del Puerto de Montevideo. En 2001 se creó una empresa mixta, con base en lo que se denominó Contrato de Gestión Integral de la Terminal de Cargas, cuyo accionista principal era la Corporación Nacional para el Desarrollo (CND). Las acciones de la CND luego se subastaron en la Bolsa de Valores de Montevideo, y se integró el accionista privado a la sociedad mixta4. En la operación del Aeropuerto Internacional de Montevideo (Aeropuerto de Carrasco) se utilizó un procedimiento similar; se creó una empresa de propiedad de la CND a la que se asignó un Contrato de Gestión Integral de la Terminal, y sus acciones se subastaron en la Bolsa de Valores. El proceso de la red vial es formalmente equivalente, pero sus acciones no se subastaron en el mismo momento en que se llevó a cabo la privatización del Puerto y el Aeropuerto de Montevideo.

Cuadro 4

Proceso de privatización de infraestructura de transporte en 2002-2003

A la fecha, el paso a manos privadas no se ha descartado pues la autorización legal no ha sufrido modificaciones. De aplicarse, se pasaría a un esquema tradicional de participación privada. El paso de un concesionario de propiedad pública a uno de propiedad privada puede tener varios efectos. Entre ellos cabe destacar los que se refieren a la imposibilidad de aplicar los mecanismos de mitigación del riesgo moral. En lo que resta del trabajo se mide el impacto del traslado de este contrato a un concesionario privado. Las variables esenciales en el análisis son la capacidad del gobierno para observar el gasto efectivo del concesionario y su capacidad para que se reconozca únicamente el realizado efectivamente por el concesionario, y no una suma mayor, a las que denominamos en forma general como capacidad de regulación y de control. Cuanto menor sea esta capacidad del gobierno, mayor es la posibilidad de que el concesionario obtenga rentas extraordinarias debido a la asimetría de información.

A continuación se modela la situación haciendo énfasis en este aspecto y se dejan de lado otros aspectos que también pueden ser relevantes, pero que no son específicos del caso en estudio.

MODELACIÓN DEL PROBLEMA

Se elabora un modelo sencillo de subasta para asignar la concesión en el que los oferentes proponen una suma de egresos a cambio del ingreso de los peajes. Esta subasta equivale a vender las acciones de un concesionario cuya obligación contractual es realizar un gasto determinado. El resultado (el valor presente de los egresos que propone el concesionario) equivale directamente al valor que se ofrece por las acciones.

El modelo simplifica aspectos que si bien son importantes en el negocio del concesionario, no inciden en el aspecto que analizamos; en particular, supone que no hay incertidumbre en la demanda de la ruta y que no hay diferencias en los niveles de eficiencia de los posibles concesionarios. La idea central es que los eventuales concesionarios tienen distintas posibilidades de convencer al gobierno acerca de cuál es el costo verdadero de las obras de inversión y mantenimiento (tipos de oferentes), y que la posibilidad de que el agente privado logre pasar unos costos mayores de los que realiza efectivamente varía en función de la capacidad de regulación y de control del gobierno.

LA CONCESIÓN

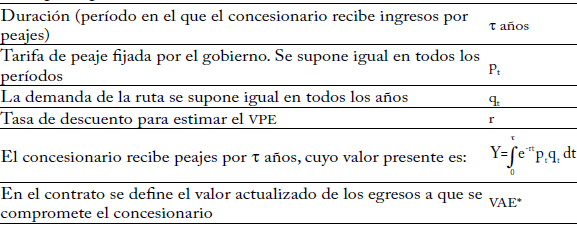

Existe un contrato de concesión de varias rutas de peaje que confiere al concesionario el derecho a recaudar peajes durante el período fijo de concesión con la obligación de hacer gastos de inversión y mantenimiento por un valor definido en el contrato. El gasto que debe realizar el concesionario durante la concesión se mide en términos del valor actualizado al inicio de la concesión, con una tasa de descuento fijada en el contrato, que se supone igual a la tasa de costo del capital del concesionario.

Cuadro 5

Principales parámetros de la concesión

Se analizan dos casos, el caso base y el caso alternativo, que difieren en la capacidad del gobierno para controlar el gasto efectivo del concesionario.

EL CASO BASE

En el caso base se supone que el gobierno puede observar el verdadero valor de la inversión necesaria para prestar el nivel de servicio de la ruta establecido en el contrato. En la práctica esto se puede lograr obligando al concesionario a contratar las obras y servicios mediante procedimientos competitivos, y asegurando que el costo de la inversión sea aquel en que se incurrió efectivamente5. Un argumento central de este trabajo es que el gobierno tiene la capacidad para obligar a contratar en forma competitiva porque el concesionario es una empresa cuya forma de propiedad permite imponerle esa obligación.

Por tanto, si el nivel de inversión necesario y suficiente para mantener el nivel de servicio de la ruta es conocido por el concesionario y por el gobierno, se puede diseñar un contrato de concesión que estipula un gasto obligatorio (VPE*) igual al valor presente de los desembolsos que el concesionario debe realizar durante la concesión (VAE* = Y). Si se supone además que el concesionario y el gobierno conocen los ingresos, los beneficios extraordinarios o rentas del concesionario son nulos.

Este caso base es un caso simplificado que no toma en cuenta las desventajas de la propiedad pública del concesionario, pero que sirve de referencia para medir el efecto del cambio de propiedad en el caso concreto de este contrato de concesión.

EL CASO ALTERNATIVO

En el caso alternativo, la propiedad de la concesión pasa de manos públicas a manos privadas. Entre los posibles efectos de este cambio se destaca la imposibilidad del gobierno para controlar rigurosamente los costos del concesionario. En el contrato actual, que obliga al concesionario a gastar una suma determinada, la supervisión del gasto realizado es clave para determinar el cumplimiento del contrato.

Se supone que el monto de la inversión necesaria para mantener el nivel de servicio es conocido por el concesionario, pero que es imperfectamente conocido por el gobierno, de modo que hay asimetría de información. En el caso alternativo es entonces relevante la capacidad del gobierno para estimar con la mayor precisión posible los costos de inversión que se reconocerán para cumplir la meta del concesionario.

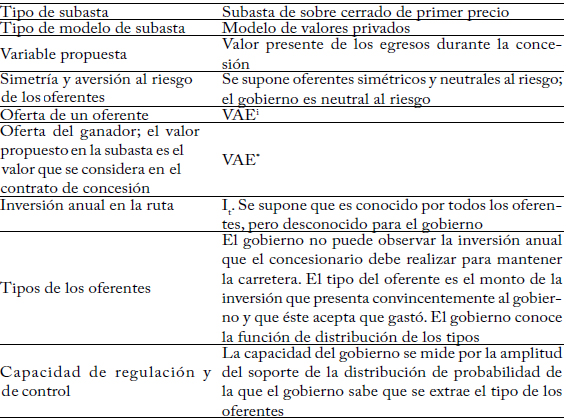

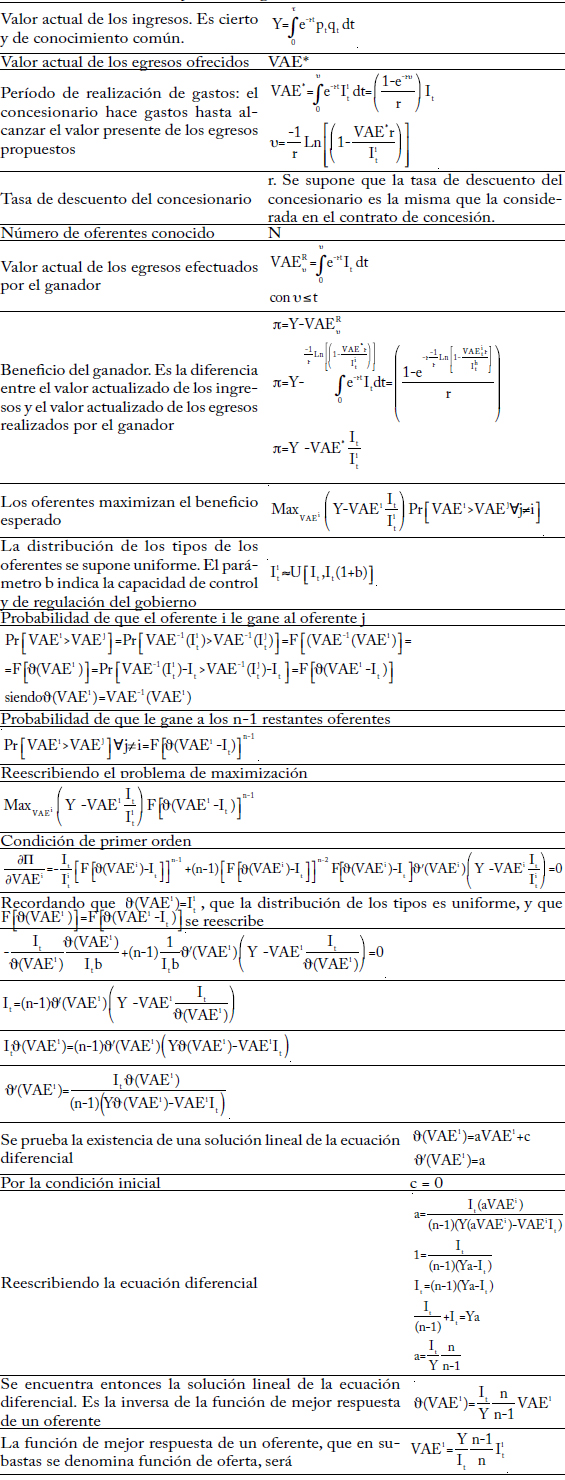

LA SUBASTA

La concesión se asigna mediante una subasta de sobre cerrado de primer precio (licitación)6. Las propuestas de los oferentes compiten en torno a una variable única, el valor presente de los desembolsos que se comprometen a realizar en caso de que se les adjudique el derecho a cobrar los peajes durante los t años de la concesión (VAEi).

Se supone oferentes simétricos y neutros al riesgo, y que la demanda es conocida para todos los oferentes y por el gobierno. Además, que existe un monto anual necesario y suficiente de inversión para cumplir los requerimientos técnicos de la concesión (obras obligatorias, niveles de servicio, etc.), con la tecnología disponible (It)7. Este monto es conocido por todos los oferentes pero desconocido por el gobierno, y es el único aspecto en que hay asimetría de información entre el gobierno y los oferentes.

El ganador de la subasta obtendrá el contrato de concesión obligado a hacer inversiones por el valor actualizado propuesto en la subasta. De acuerdo con el contrato, cuando el concesionario alcance el monto de inversión habrá cumplido sus obligaciones. Si el concesionario hace el gasto prometido en un lapso menor que el de la concesión, dejará de gastar y seguirá cobrando los peajes hasta el final de la concesión8. Pero si se cumple el período de concesión sin haber hecho el gasto prometido, debe pagar al gobierno la suma faltante.

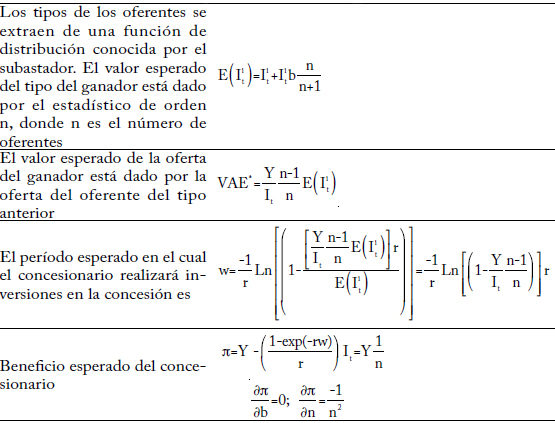

Una vez asignada la concesión, la asimetría de información entre los oferentes y el gobierno con respecto al verdadero valor de la inversión anual se manifiesta en la incapacidad del gobierno para observar el valor monetario de la inversión realizada. Para modelar este aspecto se considera que los oferentes tienen distinta capacidad para convencer al gobierno del costo efectivo de una obra; esto significa que el tipo de los oferentes está dado por el monto de inversión anual que presentan convincentemente al gobierno y que éste acepta (Iit). Por su parte, el gobierno, que no conoce el verdadero valor de la inversión anual, conoce la distribución de probabilidad de los tipos de los oferentes. Se trata de una versión de la familia de modelos de subasta de valores privados en que los tipos de los oferentes se extraen de una distribución de probabilidad de conocimiento común.

Por simplicidad se supone que la distribución de probabilidad de los tipos de los oferentes es uniforme9, y que el mínimo es el valor de la inversión necesaria para cumplir la concesión10 (conocido por todos los oferentes pero desconocido por el gobierno). El límite superior está determinado por un factor que representa la capacidad de regulación y de control del gobierno; cuanto mayor sea esa capacidad, menor será el parámetro b y, por tanto, menor el soporte de la distribución de probabilidad; lo que significa una menor posibilidad de que el concesionario convenza al gobierno de que la inversión realizada es superior a la necesaria.

Cuadro 6

La subasta para asignar la concesión en el caso alternativo

LA ESTRATEGIA DE LOS OFERENTES

Desde el punto de vista estratégico, la situación de los oferentes es un juego en dos etapas: en la primera, juegan un juego estático de subasta para determinar quién será el concesionario; una vez determinado el ganador y asignado el contrato, se juega el juego regulatorio en el que el concesionario hace obras y presta servicios, y trata de convencer al gobierno de cuál fue su verdadero costo. Como en todo juego en dos etapas, la estrategia del jugador en la etapa inicial depende de su predicción del resultado del segundo juego (inducción hacia atrás). Cada jugador conoce (o tiene una buena estimación) de su capacidad para jugar el juego regulatorio, por lo que suponemos que cada uno conoce su tipo (Iit) al jugar el juego de subasta.

En el primer juego cada oferente intenta maximizar el beneficio esperado, que depende de la probabilidad de ganar y de la renta que puede obtener si gana; cuanto mayor es la oferta propuesta mayor es la probabilidad de ganar pero menor la renta como concesionario. En este juego, cuanto mayor sea el tipo del concesionario mayor será la propuesta que haga en la subasta, de modo que ganará el oferente de mayor tipo.

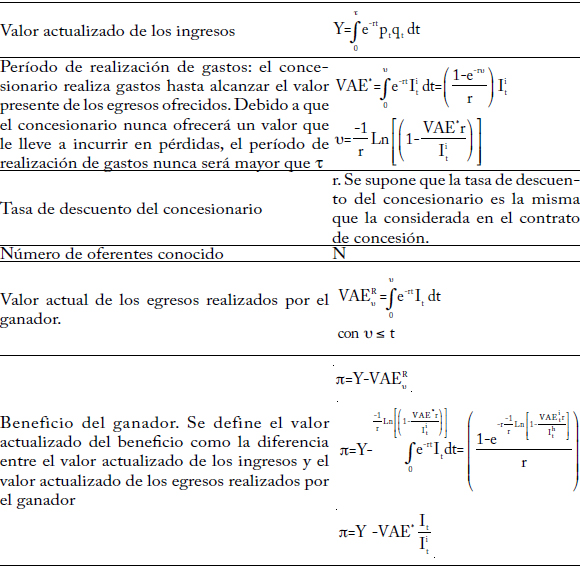

Con los datos básicos del modelo se puede determinar la mejor estrategia de un oferente, que llamamos función de oferta porque indica el valor propuesto en la subasta habida cuenta de su tipo (por simetría, la función de oferta es igual para todos los oferentes). Para un valor propuesto por el ganador, el beneficio es igual a la diferencia entre el valor presente de los ingresos en el período de la concesión Y y el valor presente de los egresos, constituidos por la inversión conocida durante el período de realización de gasto (que depende del tipo del concesionario). La función de oferta se determina maximizando la utilidad esperada del concesionario.

donde el primer término es el beneficio del oferente y el segundo es la probabilidad de que su oferta sea la menor de las j ofertas en la subasta.

Cuadro 7

Determinación de la función de beneficio de un oferente

A partir de la condición de primer orden se obtiene la función de oferta, la cual indica la estrategia a jugar (oferta) habida cuenta del tipo del oferente y del número de oferentes.

LOS RESULTADOS ESPERADOS PARA EL GOBIERNO

Para el gobierno (neutro al riesgo), lo relevante es conocer el valor esperado de la oferta ganadora. Para ello se estima el valor esperado del tipo del ganador a partir del estimador de orden n de la distribución de probabilidad de los tipos.

Cabe señalar que el valor esperado del tipo del ganador será mayor cuanto menor sea la capacidad del gobierno (mayor b). Por otra parte, el valor esperado del tipo del ganador disminuye a medida que aumenta el número de oferentes. Sustituyendo en la función de oferta, se obtiene el valor esperado de la oferta ganadora:

El valor esperado de la oferta ganadora puede ser menor o mayor que el valor presente de los ingresos del concesionario, Y. Por una parte, están en juego las rentas informacionales que obtienen los jugadores por disponer de mayor información que el gobierno, que los llevan a ofrecer un valor menor que el que vale el contrato para ellos; pero cuanto peor sea la capacidad del gobierno mayor será la oferta del ganador, que incluso puede ser mayor que Y. Sea como fuere, la inversión efectiva nunca será mayor que Y pues los beneficios esperados del concesionario no pueden ser negativos.

Como ya se dijo, el concesionario gastará en inversión y mantenimiento la suma establecida en el contrato, igual a su oferta en la subasta. En caso de que en el período t no haya gastado lo que prometió debe devolver la diferencia al gobierno; pero si realiza el gasto en menos de t años cesarán sus obligaciones aunque tendrá derecho a los ingresos hasta el período t, y como vimos será necesario renegociar la concesión. La ecuación 6 muestra la determinación analítica del año hasta el cual es posible realizar gastos, habida cuenta del tipo esperado del ganador y el grado de competencia por la concesión.

Por último se determina el beneficio esperado del concesionario, que se expresa en la ecuación 7. Es interesante que el valor de la renta del concesionario no dependa de la capacidad del gobierno; sólo depende del número de oferentes.

EVALUACIÓN DEL IMPACTO DEL CAMBIO DE POLÍTICA

En esta sección se emplea el modelo para evaluar el impacto del cambio de propiedad del concesionario vial de Uruguay sin modificar el contrato actual. Como ya se mencionó, este análisis no considera los demás efectos –positivos y negativos– de la privatización de la concesión, pues sólo examina los efectos de que no se modificara el contrato en el caso de que se vendieran las acciones.

Cuadro 8

Datos estilizados de la concesión de Corporación Vial del Uruguay

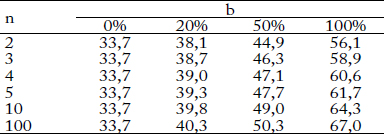

ASIGNACIÓN DE LA CONCESIÓN

El resultado de la subasta de la concesión depende de la capacidad del gobierno y del grado de competencia en la subasta. Si el gobierno tuviera plena capacidad, en el proceso de regulación extraería toda la información relevante al concesionario, lo que sería internalizado por los oferentes en la licitación.

Cuadro 9

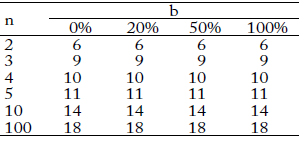

Valor esperado del tipo del ganador

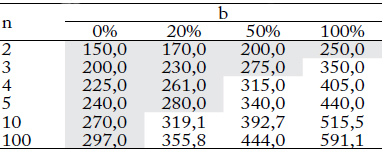

A partir del tipo del oferente se estima el valor de los egresos actualizados que propondría el ganador de la subasta. Como ya se indicó, los valores propuestos pueden ser superiores o inferiores al valor presente de los ingresos (300 millones). Cuanto más baja sea la capacidad del gobierno, más alto será el tipo del oferente ganador; lo mismo ocurrirá cuanto mayor sea la competencia en la subasta.

Cuadro 10

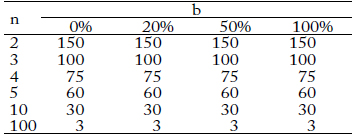

Valor esperado de la oferta del ganador (ecuación 5)

Una vez concluida la subasta se firma el contrato de concesión que compromete al concesionario a gastar una suma igual a la que propuso. En ese momento cambia el juego, y se pasa al juego regulatorio en el que el nuevo concesionario empieza a ejecutar las obras y a mantener las carreteras, lo que debe ser reconocido por el gobierno para constatar el cumplimiento del contrato.

RENEGOCIACIÓN DE CONTRATOS

Las concesiones viales han sido renegociadas sistemáticamente en casi todos los países latinoamericanos y también en otras regiones11. En el caso que analizamos, la renegociación sería inminente si el concesionario gastara la suma prometida antes de cumplir los 18 años de la concesión. Habida cuenta del tipo del concesionario y de la oferta que hizo en la subasta es posible estimar el año en que se producirá la renegociación (ecuación 6). Cabe destacar que éste no depende de la capacidad del gobierno sino del grado de competencia en la subasta.

Cuadro 11

Duración esperada del período de egresos

El resultado es interesante desde el punto de vista económico por sus implicaciones de política. En este contrato, la profundización de la competencia en el mercado es la política adecuada para minimizar el riesgo de renegociación, mientras que la regulación posterior, por efectiva que fuese, en este marco tiene poca efectividad.

BÚSQUEDA DE RENTAS

A partir de la ecuación 7 se estiman los beneficios extraordinarios (o rentas) que obtendría el concesionario. Igual que en el punto anterior, las rentas son sensibles al grado de competencia en la subasta, aunque no varían con respecto a la capacidad institucional del gobierno, lo que puede resultar contraintuitivo. La explicación es que cuanto menor sea la capacidad del gobierno más alta será la oferta del ganador, pero aumentará también la capacidad del oferente para convencer al gobierno de que incurrió en mayores costos durante la ejecución del contrato. El resultado final será que estos efectos se compensan exactamente, y el período en que se realizarán gastos será siempre el mismo, y por tanto el nivel de rentas, independientemente de la capacidad del gobierno.

No obstante el resultado anterior, la debilidad del gobierno, que lleva a que los oferentes lo convenzan de que los costos son más altos que los reales, es indeseable en sí misma. El afán de búsqueda de rentas genera un costo social estéril y pone en ventaja a los agentes que tienen capacidad para obtenerlas en perjuicio de agentes quizá más eficientes pero que carecen de la capacidad para obtener rentas.

El aumento de la capacidad del gobierno reduce los costos sociales asociados a la búsqueda de rentas, pero en la situación que analizamos no contribuye a la disminución misma de las rentas; en cambio, el aumento de la competencia en la subasta reduciría las rentas, que tenderían a desaparecer con un número razonablemente grande de oferentes. Puesto que se supuso una distribución uniforme, el nivel de las rentas tiene una relación inversamente proporcional con el cuadrado del número de oferentes (ecuación 7).

Cuadro 12

Beneficio esperado del concesionario en términos actualizados

COMPETENCIA O REGULACIÓN

Los resultados de la aplicación del modelo al caso que analizamos indican que se debería procurar una mayor competencia en el primer juego de asignación, y preocuparse menos por la regulación posterior del contrato. Si en la subasta hay poca competencia, el contrato se deberá renegociar muy pronto. Además, la competencia reduciría las rentas, mientras que la mejora de la capacidad del gobierno reduciría los costos sociales asociados a la búsqueda de rentas pero no reduciría las rentas esperadas.

COMENTARIOS FINALES

En este artículo se analizan los efectos del traslado del contrato de concesión de la CUV al sector privado. El contrato actual es muy particular porque la variable que mide su cumplimiento es el gasto que el concesionario realiza en obras y mantenimiento durante el período de la concesión. Este diseño genera un problema de riesgo moral que en el caso del concesionario público se mitiga con un contrato adicional, el cual no sería viable si se privatizara el concesionario. Se empleó un modelo que permitiera estimar el posible impacto dependiendo de la capacidad del gobierno para manejar la asimetría de información con el concesionario.

Los resultados muestran que el impacto económico sería considerable y que habría que reconsiderar el esquema de privatización si se decidiera seguir este camino. En este sentido es recomendable rediseñar el contrato para que las variables que miden el cumplimiento del concesionario también se relacionen con la calidad de la vía (introduciendo incentivos que promuevan la eficiencia) y sean observables objetivamente (para atenuar el problema de asimetría de la información).

En caso de que se decidiera vender las acciones del concesionario manteniendo el contrato actual, se debería hacer un gran esfuerzo para generar una fuerte competencia por la concesión. La competencia entre un alto número de oferentes podría reducir las rentas del concesionario y atenuar la búsqueda de rentas, efectos para los que una mejora de la capacidad de regulación del gobierno quizá no sea tan efectiva.

ANEXO

Cuadro A1

Determinación de la mejor estrategia de un oferente

Cuadro A2

Determinación del valor esperado de la oferta ganadora en la subasta

NOTAS AL PIE

1. Aquí se usa el término privatización en sentido amplio, para incluir los contratos BOT en que el activo retorna al Estado cuando termina la concesión.

2. Para una revisión de estos problemas, ver Pereyra (2003).

3. Ver las razones de la existencia de este arreglo institucional en Pereyra (2006).

4. La privatización evita las posibles impugnaciones relacionadas con las debilidades de los pliegos de licitación de una concesión.

5. Es discutible que el precio de los contratos competitivos sea el costo de la obra pues supone que el número de competidores es suficientemente grande y que el mercado es realmente competitivo. En nuestro caso, estos dos supuestos son algo dudosos; no obstante, se supone que la contratación competitiva revela el costo de la inversión.

6. La subasta es organizada por el gobierno, al que en adelante se denomina subastador.

7. Por simplicidad, se supone que el monto de la inversión es constante cada año, sin pérdida de generalidad.

8. Para el gobierno no es sostenible que el concesionario deje de mantener la ruta y siga cobrando peajes. En este caso hay que renegociar la concesión, lo que, de no expropiar al concesionario, implica mayores aportes del gobierno a la concesión si esta continúa, o la compensación por los peajes faltantes si se cancela por anticipado. Por lo tanto, el momento en que terminan los egresos del concesionario no es más que un indicador del momento en que la renegociación es impostergable.

9. Se recurre a este supuesto simplificador por la falta de información de la distribución de los tipos.

10. El mínimo de la distribución no puede ser menor que el valor verdadero de I, de lo contrario el concesionario incurriría en pérdidas si fuese de tipo más bajo; este valor mínimo debe ser aproximadamente igual al valor verdadero de la inversión; por simplicidad se supone que es igual al verdadero valor de I.

11. Para una revisión completa de casos y análisis del problema, ver Guasch (2004).

REFERENCIAS BIBLIOGRÁFICAS

1. Engel, E.; R. Fisher, y A. Galetovic. Highway Franchising: Pitfalls and Opportunities, American Economic Review 87, 2, 1997. [ Links ]

2. Guasch, J. Granting and Renegotiating Infrastructure Concessions. Doing it Right, Washington, The World Bank, 2004. [ Links ]

3. IADB. The Politics of Policies. Economic and Social Progress in Latin America. 2006 Report, Washigton, Harvard University, 2006. [ Links ]

4. Krishna, V. Auction Theory, San Diego, Academic Press, 2002. [ Links ]

5. Pereyra, A. Articulación público-privada en el financiamiento de la infraestructura de carreteras en Uruguay, Cuadernos de Economía 50, 2009. [ Links ]

6. Pereyra, A. Marchas y contramarchas en la concesión de carreteras en Uruguay, Documento de Trabajo 17-03, Departamento de Economía y Facultad de Ciencias Sociales, Universidad de la República de Uruguay, 2003. [ Links ]

7. Pereyra, A. Concesiones por mayor valor presente de los egresos. El caso de la Megaconcesión en Uruguay, Documento de Trabajo 11-04, Departamento de Economía y Facultad de Ciencias Sociales, Universidad de la República de Uruguay, 2004. [ Links ]

8. Pereyra, A. Alternativas en el manejo del riesgo de demanda en concesiones de infraestructura vial, Documento de Trabajo 1/07, Departamento de Economía y Facultad de Ciencias Sociales, Universidad de la República de Uruguay, 2007. [ Links ]

9. Salanier, B. The Economics of Contracts. A Primer, Cambridge, MIT Press, 1998. [ Links ]