Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.12 no.22 Bogotá Jan./June 2010

EL ARTE DE ECIFAR ENTRE ADULTOS AVEZADOS. ¿SE PUEDE CONFIAR EN LOS ECONOMISTAS?

THE ART OF SIFFING AMONG SEASONED ADULTS CAN ECONOMISTS BE TRUSTED?

Uwe E. Reinhardt*

* Doctor en Economía, profesor James Madison de Economía Política y profesor de Economía y Asuntos Públicos en la Woodrow Wilson School of Public and International Affairs de la Universidad de Princeton, Princeton, Estados Unidos, [reinhard@princeton.edu]. Fecha de recepción: 30 de abril de 2010, fecha de modificación: 12 de mayo de 2010, fecha de aceptación: 1.° de julio de 2010. Documento original en inglés. Traducción de Alberto Supelano.

Tuve así, en el curso de mi vida, muchísimos contactos con mucha gente seria. Viví mucho tiempo con personas mayores. Las conocí muy de cerca. Pero esto no mejoró demasiado mi opinión sobre ellas.

El Principito

Antoine de Saint Exupéry

A los estadounidenses les gusta contar chistes sobre los contadores. Este es un chiste popular que suelen contar:

Una empresa busca a un sustituto del contador en jefe, que se va a pensionar. La pregunta clave en la entrevista a los candidatos es: ¿Cuánto es 2 + 2?. Los nueve primeros responden: 4. Se les muestra la puerta. El décimo contesta: ¿Qué respuesta quiere?. A éste le dan el empleo.

Es curioso que haya muchos chistes de esta clase sobre los contadores –y aun peores sobre los abogados– pero que poca gente haga chistes sobre los economistas. Se sabe que el Presidente Harry S. Truman anhelaba economistas mancos, que no pudieran iniciar sus parrafadas con el preámbulo: Por un lado esto, por el otro..., lo que quería decir que los economistas siempre parapetan tímidamente su respuesta ex ante para que no se pueda probar fácilmente, ex post, que están equivocados. Me pregunto cuántas personas asumen que, así como los contadores, los economistas también pueden producir análisis que den la respuesta que sus clientes desean.

Tristemente, ese tipo de comportamiento llega a ser usual cuando los economistas dejan la Torre de Marfil y entran en la refriega política, de un lado o del otro. La única diferencia entre los economistas y los contadores a este respecto es que los economistas recurren a análisis mucho más sofisticados, lo que de hecho hace más fácil sesgar los resultados teóricos o empíricos de acuerdo con los deseos de los clientes. En comparación con nosotros –los economistas– los contadores son unos aprendices cuyos malabarismos se descubren con más facilidad.

Este es el trato en este curso: si después de terminarlo me preguntan: ¿Qué hora es?, y creen ciegamente en mi respuesta, no les habré enseñado en forma apropiada. Tengan eso siempre en mente, y nunca dejen de cuestionarme. No confíen en que en este curso o en otros lugares dejo mis predilecciones ideológicas o de otra índole por fuera de mis análisis aparentemente científicos.

En efecto, déjenme ser honesto a este respecto: aunque los economistas usan rutinariamente los métodos científicos que utilizan los estadísticos y los científicos naturales, es mejor que ustedes supongan que la economía no es una ciencia y que, si se ejerce en la arena política, suele ser ideología con empaque de ciencia.

EL ARTE DE ECIFAR ENTRE ADULTOS AVEZADOS

Después de una larga vida estudiando el comportamiento humano, llegué a la triste conclusión de que la gente que hace alianzas dudosas con la verdad tiende a tener ventajas comparativas en el mundo de los adultos avezados. Ustedes deben saberlo.

Pero hay una diferencia entre mentir con elegancia y sin inelegancia. Los mentirosos inelegantes maquillan los hechos que no concuerdan con la verdad. Aunque no sé qué hacen los graduados de otras escuelas situadas más al norte, sé que los de Princeton nunca llegarían tan bajo como para mentir sin elegancia. Nuestro código de conducta no lo permite.

Por otro lado, igual que a todos los adultos avezados, se nos permite la práctica de Estructurar Convenientemente la Información Factual (ECIFA), es decir, la práctica del ecifeo1. La gente que ecifa escrupulosamente presenta con prudencia hechos seleccionados que son auditables y válidos, pero luego estructura esos hechos básicos de un modo que evoca falsas inferencias en la mente de los observadores. Eso es lo que quiere decir la gente de los medios de comunicación cuando dice que alguien está torciendo los hechos.

He aquí un buen ejemplo, que practica un profesor de Princeton cuyo nombre no diré:

Hace algunos años, un profesor del Departamento de Economía de Princeton era muy aficionado a las papas a la francesa saturadas de ácidos grasos, para consternación de su esposa, preocupada por su salud. Sin que ella lo supiera, dos veces por semana él iba sigilosamente al Centro Estudiantil después de su clase de Econ 100, para compartir esa delicia prohibida reservada estrictamente a los estudiantes.

Por accidente, un día que almorzó en el Centro Estudiantil y salía a hurtadillas, su alarmada esposa le preguntó suspicazmente por qué no había almorzado en el Club de la Facultad, como debían hacer todos los buenos profesores. Sin pestañear, el profesor contestó: En el Centro Estudiantil tienen una gran barra de ensaladas. Tranquilizada por la idea (errónea) de que su marido sólo había ido a comer verduras sanas, la esposa cambió de tema.

Una pregunta fundamental es ahora ésta: ¿le mintió el profesor a su mujer? Después de todo, hay una maravillosa barra de ensaladas en el Centro Estudiantil. El profesor simplemente hizo ese comentario exacto a su mujer en respuesta a su pregunta, y ella no indagó más. ¿Fue una falla del profesor que su mujer usara esa información exacta pero estructurada con mucho cuidado para que su mente evocara una imagen totalmente errónea de los hábitos dietéticos de su marido?

Eso es lo que entiendo por mentir con elegancia. En este curso les enseñaré cómo se hace, para que estén en guardia o, si lo hacen para enriquecerse, para que nos recuerden en la recolección anual de fondos.

¿LOS ECONOMISTAS ECIFAN?

Los economistas son científicos, ¿no es cierto? ¿Los científicos mienten? Algunos no. Algunos mienten burdamente. Pero cuando mienten, lo hacen con elegancia: ellos ecifan.

Por ejemplo, cuando los economistas quieren vender sus predilecciones o las de su cliente con empaque de ciencia, pueden empezar su análisis con datos brutos de dominio público que son generalmente aceptados como un reflejo exacto de la verdad.

Pero luego pueden, si tienen esa inclinación, reestructurar ingeniosamente esos datos de tal modo manera que proyecte la imagen particular, aunque errónea, que desean evocar en la mente del observador. Los economistas que contratan los políticos son verdaderos artistas en este juego.

El análisis de regresión estadística que los economistas llaman econometría es una herramienta sumamente útil para este tipo de ecifeo. Ese análisis busca inferir, a partir de datos factuales en bruto, el comportamiento económico de quienes tomaron las decisiones que contribuyeron a generar los hechos que se reflejan en los datos en bruto. Se piensa que el comportamiento de quienes toman decisiones es mensurable mediante los coeficientes de regresión de la ecuación estadística que se usa para obtener esas inferencias, es decir, mediante los valores numéricos de los coeficientes de regresión que se extrajeron de los datos en bruto empleando el análisis de regresión estadística.

Ahora bien, para hacer esa estimación se debe especificar exactamente, por anticipado, la forma matemática general de la ecuación de regresión cuyos coeficientes se deben estimar. Esa especificación matemática por sí sola puede influir fuertemente en los valores numéricos de los coeficientes estimados que se obtienen. Pero para interpretar los resultados también se debe hacer un gran número de supuestos sobre el ambiente económico que generó los datos en bruto, y esos supuestos también pueden influir fuertemente en los resultados del análisis.

En suma, aun con los análisis econométricos y los algoritmos de computador cada vez más sofisticados de que hoy disponen los economistas, un conjunto dado de datos brutos puede llevar a verdades muy diferentes extractadas de los mismos datos. En este sentido, los modelos de regresión tienden a estar sujetos al célebre problema de ingeniería de sistemas: si entra basura, sale basura.

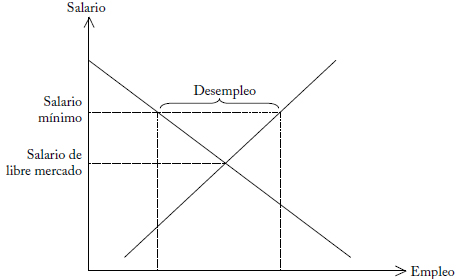

El autor de su libro de texto y yo también ecifaremos en este curso. Un ejemplo, que verán más tarde en el semestre, es el análisis estándar del salario mínimo. Todo texto de introducción a la economía presenta en alguna de sus páginas una gráfica que ilustra el efecto hipotético de las leyes de salario mínimo sobre el empleo. Casi siempre se parecerá a la gráfica siguiente. Esta representación gráfica siembra en la mente de los estudiantes dos ideas poderosas. Primera, es probable que el salario mínimo se fije en un nivel muy superior al del salario de libre mercado, lo que casi nunca sucede. Por consiguiente, segunda, se predice que el salario mínimo genera un gran incremento del desempleo que, en este país, se define como el número de personas que buscaron trabajo dos semanas antes de ser encuestadas y no encontraron empleo.

Sin embargo, el salario mínimo propuesto suele estar una pizca por encima del salario de libre mercado vigente o, mejor, los incrementos propuestos son muy pequeños con respecto al nivel del salario vigente. De hecho, suelen ser tan pequeños que no tienen ningún efecto perceptible sobre el empleo2. No obstante, cuando miles de senadores consideran las leyes de salario mínimo, automáticamente recuerdan sus cursos de economía de la universidad y evocan en su mente la dramática representación que acabamos de ver. Esta imagen distorsionada fue sembrada allí no por economistas marrulleros que intentan jugar a la política vestidos de ciencia, sino más probablemente por escritores negligentes de manuales demasiado perezosos para ayudar a sus lectores a entender plenamente la relevancia para el mundo real de la gráfica que presentan, y por profesores negligentes que no ponen en guardia a sus estudiantes contra el mensaje engañoso de esta imagen. Esa es una falla común entre los economistas, sin excluirme. De lo que se trata es de estar en guardia aun contra tales criaturas inocentes pero negligentes.

Para resumir lo que he dicho hasta ahora: cuando tropiecen con el análisis de algún economista, siempre deben guiarse por el antiguo adagio romano: ¡ Caveat emptor! (¡Que se cuide el comprador!). Por supuesto, ustedes conocerán a muchos economistas que no ecifan, pero también a muchos que sí lo hacen. Infortunadamente estos últimos no llevan escarapelas. Por ello, para estar a salvo, desconfíen de todos los economistas.

EL ARTE DE ECIFAR ENTRE LOS POLÍTICOS

Cuando era joven e ingenuo, me preguntaba por qué debíamos dirigirnos a los legisladores diciéndoles El Honorable.... ¿Por qué necesitan escuchar o leer una y otra vez esa palabra cuando nos referimos a ellos?

La respuesta es que los políticos son muy inseguros de su honradez; de ahí que sea obligatorio simular que los consideramos especialmente honrados. Porque los políticos son los ecifadores por excelencia en el mundo. Para actuar en la vida política estadounidense –y quizá en toda democracia– los políticos tienen que ecifar porque nosotros, el pueblo, se lo exigimos. Como Jack Nicholson dijo en Algunos hombres buenos, no podemos aceptar la verdad. Nosotros, el pueblo, nunca votaríamos por un político que dijera la verdad sin tapujos. Por eso es que respeto a los políticos a pesar del ecifeo interminable al que se dedican.

Vean, por ejemplo, cómo anunció el Presidente George W. Bush una de las dos partes de su propuesta de reforma de la salud en el Discurso sobre el Estado de la Unión del 23 de enero de 2007:

Y, entonces, esta noche propongo dos nuevas iniciativas para ayudar a que más estadounidenses puedan pagar su propio seguro. Primera, propongo una deducción tributaria estándar por el seguro de salud similar a la deducción tributaria estándar por las personas dependientes. Las familias que tienen seguro de salud no pagarán impuesto de renta o de nómina sobre los primeros 15.000 dólares de su ingreso. Los solteros que tienen seguro de salud no pagarán impuesto de renta o de nómina sobre los primeros 7.500 dólares de su ingreso. Con esta reforma, más de 100 millones de hombres, mujeres y niños que ahora están cubiertos por seguros proporcionados por el patrón se beneficiarán de una reducción de sus impuestos. Al mismo tiempo, esta reforma crea condiciones equitativas para quienes no reciben seguro médico de su patrón. Para los estadounidenses que ahora compran su propio seguro de salud, esta propuesta significaría un ahorro tributario considerable: 4.500 dólares para una familia de cuatro personas con un ingreso de 60.000 dólares al año. Y para los millones de estadounidenses que carecen de seguro de salud, esta deducción pondrá a su alcance un plan privado de seguro de salud básico. La reforma del código tributario es un paso vital y necesario para que la atención de la salud esté al alcance de más estadounidenses (Aplausos)3.

Esta declaración sugiere que el Presidente está hablando de una reducción de impuestos. ¿A quién no le gusta una reducción de impuestos? Aquí no hay ningún indicio de la idea conexa, a saber, que las primas del seguro de salud que pagan los patrones en nombre de los empleados, que jamás se han considerado ingreso gravable de los empleados, en adelante se sumarán a su ingreso gravable4. Los empleados que tienen un seguro de salud por el que el patrón paga primas mayores de 7.500 dólares por la cobertura individual o de 15.000 dólares por la cobertura familiar realmente tendrían un aumento de impuestos neto5. Este es el mal, oculto por el bien que viene, en la propuesta del Presidente. Por alguna razón, él la omitió en su discurso televisado.

En el sitio web de la Casa Blanca se pueden consultar los hechos completos. En Fact Sheet: Affordable, Accessible, and Flexible Health Coverage6, ustedes encontrarán que:

Bajo la propuesta del Presidente, las familias que tienen seguro de salud no pagarán impuesto de renta o de nómina sobre los primeros 15.000 dólares de remuneración y los solteros no pagarán impuesto de renta o de nómina sobre los primeros 7.500 dólares.

Al mismo tiempo, el seguro de salud se considerará ingreso gravable. Éste es un cambio para quienes hoy tienen seguro de salud a través de su empleo.

La propuesta del Presidente tendrá como resultado unos impuestos más bajos para cerca del 80% de las pólizas proporcionadas por los patrones.

Aquellos que tienen pólizas más generosas (20%) tendrán la opción de ajustar su remuneración para que tengan primas más bajas y salarios más altos a fin de compensar el cambio tributario.

No se puede asegurar que el Presidente mintió en su Discurso sobre el Estado de la Unión, porque sí concedería las deducciones tributarias que mencionó. Pero omitió otra verdad importante que se revela en el sitio web de la Casa Blanca, a saber, que Al mismo tiempo, el seguro de salud se considerará ingreso gravable. Éste es un cambio para quienes hoy tienen seguro de salud a través de su empleo.

Es difícil imaginar que el votante representativo que escuchó el Discurso sobre el Estado de la Unión haya quedado con una imagen completa de la política que propuso el Presidente. Se puede perdonar al televidente que se quedó con la idea de que el Presidente simplemente propuso una reducción de impuestos. Pero podría haberse preguntado por qué tantos comentaristas al día siguiente expresaron dudas sobre la propuesta del Presidente.

Es posible, por supuesto, que el Presidente simple e inocentemente olvidara en su Discurso sobre el Estado de la Unión que pretendía gravar las primas del seguro de salud que pagaba el patrón. Por otra parte, puede haber intentado ecifar. No sería el único en hacerlo. Casi todos los políticos ecifan rutinariamente. Eso parece ser una regla del oficio.

A propósito, en este curso tendremos la oportunidad de explorar la economía del seguro de salud que paga el patrón. Es algo complicada, pero muy intrigante. Resulta que, en los mercados de trabajo competitivos, las prestaciones sociales por las que el patrón gira cheques en realidad provienen, en su mayor parte, del salario neto de los empleados; es decir, se las trasladan a ellos.

También tendremos oportunidad de observar que no gravar las primas del seguro de salud que paga el patrón beneficia más a los empleados de altos ingresos de los intervalos de impuestos marginales superiores que a los de bajos ingresos de los intervalos de impuestos marginales inferiores. Se calcula que como resultado de esta preferencia tributaria, la Dirección de Impuestos de Estados Unidos recauda entre 200 y 220 miles de millones de dólares menos de lo que recaudaría si las primas que paga el patrón se contabilizaran como ingreso gravable de los empleados. También se calcula que el grueso de estos 200 o más miles de millones de dólares de gasto fiscal, como se le llama, va a manos de los empleados de altos ingresos de los intervalos tributarios superiores. Por ello, muchos economistas, entre los que me incluyo, vieron favorablemente esta parte de la propuesta de reforma del Presidente que, sin embargo, se podía mejorar. Por ejemplo, en vez de que todo el mundo, ricos o pobres, dedujera del ingreso gravable 7.500 dólares por individuo o 15.000 dólares por familia, el Presidente podría haber ofrecido créditos tributarios reembolsables y haberlos limitado a los individuos y a las familias con ingresos inferiores a cierto umbral. La gente rica no necesita subsidios públicos de ningún tipo para comprar seguro médico o de salud.

¿LOS EJECUTIVOS DE LAS EMPRESAS SON MÁS CONFIABLES QUE LOS CONTADORES, POLÍTICOS Y ECONOMISTAS?

A continuación reproduzco un artículo de The New York Times (10 de agosto de 2003), que describe la forma en que una ingeniosa junta directiva de un empresa de negocios estadounidense estructuró los hechos para justificar por qué le dio al presidente de la empresa un enorme incremento de la remuneración en un año en que las acciones ordinarias perdieron el 20% de su valor.

The New York Times, Sección Comercial, 10 de agosto de 2003, p. 4.

Heinz, una nueva forma de decirle al jefe cuánto vale

Patrick Mcgeehan

Para ayudar a los inversionistas a comparar el pago de los ejecutivos por su desempeño, las compañías están obligadas a incluir gráficas del precio de las acciones en sus formularios de recolección de poderes para las asambleas anuales de accionistas. ¿Pero qué hace una compañía si su director ejecutivo gana mientras sus accionistas pierden?

H. J. Heinz, el fabricante de salsa de tomate, tiene lo que parece ser una respuesta novedosa: sacó a relucir una segunda gráfica que presenta una imagen color de rosa de cómo les fue a los accionistas, no en el último año fiscal sino en un período más reciente de ocho meses. Con ese indicador, Heinz tiene un mejor desempeño que sus competidores, una interpretación que puede hace más fácil que los accionistas toleren el gran aumento que la compañía le dio a William R. Johnson, su presidente y jefe ejecutivo.

Mr. Johnson recibió un paquete de pagos valorado en 8,8 millones de dólares en el año fiscal que terminó el 30 de abril, según el informe que Heinz presentó la semana pasada. Esa suma equivale a un aumento del 47% sobre los 6 millones en efectivo, las opciones y las gratificaciones que recibió el año anterior.

Además de su salario de 1,05 millones de dólares, Mr. Johnson recibió una bonificación de 1,53 millones en efectivo, 3,21 millones en acciones y 2,68 millones en opciones. La compañía también le pagó una póliza de seguro de vida y cerca de 20.000 dólares por el automóvil que utiliza.

Además, Heinz mejoró las condiciones del plan de jubilación de Mr. Johnson al comienzo del año fiscal para hacerlo más competitivo frente al de otros directores ejecutivos, dijo Ted Smyth, vocero de la compañía en su sede de Pittsburgh. El resultado es que si Mr. Johnson, de 54 años, permanece en Heinz nueve años más y gana en cuatro de ellos lo que ganó el año pasado, la compañía le pagará hasta 3,5 millones de dólares por año después de que se retire.

Más de la mitad del paquete que Mr. Johnson recibió en 2003 –4,74 millones de dólares en efectivo y en acciones restringidas– fue una bonificación por el año anterior. Ese premio no reflejó el desempeño de las acciones de Heinz, cuyo precio cayó en cerca del 20% durante el año fiscal, casi el doble de la reducción del grupo de compañías de alimentos empacados al que pertenece.

La bonificación de la gerencia está atada al desempeño operativo, no al valor del rendimiento total de los accionistas, dijo Mr. Smyth.

El comité de remuneraciones de la junta de Heinz dijo que había premiado a Mr. Johnson por otros logros, como haber aumentado las ventas y el flujo de caja y reducido la deuda, dijo Mr. Smyth. Y añadió que los ingresos de la compañía habían satisfecho las expectativas de los analistas.

En el formulario, el comité dijo que había dado opciones de compra de acciones a Mr. Johnson y a otros ejecutivos de alto nivel porque, entre otros logros, a finales de diciembre habían completado el traslado de algunas de sus líneas de productos a Del Monte Foods. La compañía consideró que esa transacción, que liberó a Heinz de la producción de alimentos para mascotas, atún, sopas y salsas, era un trato trascendental que la haría más rentable y atractiva para los inversionistas.

Para respaldar su argumento, los ejecutivos de Heinz elaboraron para el formulario una gráfica que muestra el entusiasmo de los inversionistas por el traspaso de las acciones. Pero aunque la transacción culminó el 29 de diciembre, eligieron el 31 de octubre como punto inicial porque, según dijo un portavoz de Heinz, ese día los inversionistas aceptaron que se hiciera el trato. Y aunque el año fiscal terminó en abril, eligieron el 30 de junio como punto final porque, según dijo otro portavoz, querían presentar un cuadro tan actualizado como fuera posible.

En este período de ocho meses, la acción de Heinz aumentó el 13,8%, de 28,97 a 32,98 dólares. De haber elegido el período transcurrido entre el cierre del trato y el final del año fiscal, los resultados habrían sido muy diferentes: en ese período, la acción cayó el 4,8%, de 31,40 a 29,88 dólares.

Es un ejercicio de relaciones públicas puro y simple, dijo Paul Hodgson, quien analiza los pagos de los ejecutivos para Corporate Library, una firma de investigación de Portland. Y añadió que una gráfica de los movimientos mensuales de la acción después del trato habría sido más justa.

Presentar a los accionistas todos los datos y dejar que saquen sus propias conclusiones sobre los efectos de las decisiones estratégicas en vez de pintar imágenes color de rosa es siempre la mejor forma, dijo Mr. Hodgson. Hay tres reglas para las buenas relaciones con los accionistas: revelar la información, revelar la información y revelar la información. Sería injusto, por supuesto, decir que H. J. Heinz es la única o una de las pocas empresas involucradas en estas actividades. Una afirmación más justa es que este tipo de comportamiento se manifiesta en muchas corporaciones, aun después de los numerosos escándalos empresariales que han difundido los medios de comunicación y que ha investigado un Congreso aparentemente preocupado.

Si ustedes estudian contabilidad –tal como deberían– descubrirán que las reglas para estructurar la información de los informes financieros a los accionistas son suficientemente flexibles para que las empresas de negocios tengan amplio espacio para el ecifeo. En la práctica, la única protección que ustedes tienen es: a) entender esas reglas de contabilidad, b) entender que los adultos avezados pueden usar estas reglas para ecifar, y c) suponer que el adulto avezado típico siempre estructurará la información para promover su propia causa; que la verdad sin tapujos entre adultos avezados en el mundo de los negocios puede ser un evento aleatorio, porque decir la verdad sin tapujos sólo promoverá aleatoriamente la causa de quien la dice.

TRUCOS DE USO COMÚN PARA ESTRUCTURAR CONVENIENTEMENTE LA INFORMACIÓN FACTUAL

Luego de presentarles el refinado arte del ecifeo entre adultos avezados, sería cruel no enseñarles algunos trucos del negocio, para que puedan ejercer el oficio entre ellos.

Como ya señalé, los economistas son virtuosos en este negocio. Pueden hacer cosas increíbles con econometría sofisticada –es decir, con el uso de la teoría económica y de métodos estadísticos avanzados para desentrañar la verdad incrustada en cuerpos de datos empíricos. Muy pocas personas entienden la econometría, de modo que los legos están completamente desvalidos cuando tienen que hacer frente a tales estudios.

Pero ustedes pueden hacer cosas maravillosas aun con una herramienta tan humilde como una gráfica simple del tipo que el autor de su libro de texto discute en el capítulo 2.

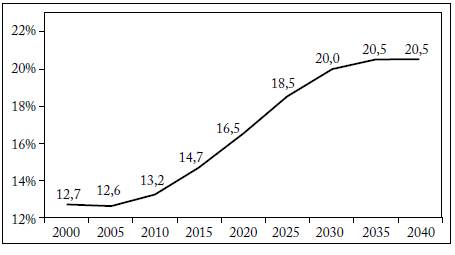

Supongan, por ejemplo, que me pidieran que hiciera un discurso en el Club Rotario o en algún otro grupo sobre el tema de la jubilación de la generación de los baby boom. Lo primero que me preguntaría es: ¿qué impresión sobre el tema quiero inculcar en la mente de mi audiencia? ¿Quiero alarmarla, con la esperanza de que apoye mi propuesta de un ajuste drástico de los programas de la seguridad social y de Medicare? ¿O quiero tranquilizarla y decirle que, entre los muchos problemas que enfrenta Estados Unidos, el envejecimiento de esa generación es sólo una preocupación menor?

Jugar con el eje vertical: supongan que opto por lo primero, alarmar a la audiencia, quizá por razones ideológicas. Como adulto avezado, le presentaría entonces la siguiente gráfica.

Porcentaje proyectado de la población de Estados Unidos de 65 y más años

¿Pueden ver cómo podría asustar a la audiencia con esa gráfica? Hace aparecer el envejecimiento de la generación de los baby boom como un auténtico tsunami. Observen que ninguno de los datos de la gráfica es mentira. Estos datos reflejan las mejores proyecciones actualmente disponibles de la Oficina de Censos de Estados Unidos.

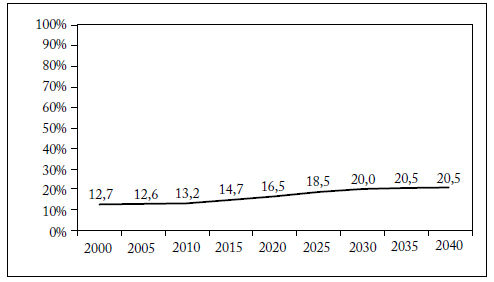

Ahora supongan que opté por la segunda estrategia, calmar los nervios de la audiencia. Entonces dejaría que el eje vertical de la gráfica fuera de 0% a 100%, como es lo correcto, e incluso podría extenderla a todo lo ancho de la página, para alinearla con el texto. Vean que ahora la gráfica parece menos alarmante. ¿No les parece chévere? Convertí un tsunami en una pequeña ola en la que ni siquiera pueden surfear. Resulta que, en lo que concierne a la atención de la salud, el envejecimiento gradual de esta generación es tan lento que sólo induce incrementos anuales muy pequeños en el gasto en salud.

El estiramiento o la contracción de los ejes verticales es la manera más fácil de usar información exacta para implantar imágenes erróneas en la mente de las personas. Funciona maravillosamente bien, sobre todo en largas conferencias en las que ustedes no se detienen a examinar una gráfica particular. Es una herramienta consagrada por el tiempo en manos de adultos avezados.

Jugar con el eje horizontal: otro truco muy utilizado es dejar que las divisiones del eje horizontal primero representen décadas y luego años. Así, de izquierda a derecha ustedes pueden hacer que las primeras cuatro divisiones representen décadas y que las tres siguientes representen años. Si en el eje vertical representan una magnitud, con el fin de demostrar que su crecimiento ha estado bajo control, normalmente podrán hacerlo. Aquí no daré un ejemplo, porque estoy seguro de que pueden imaginarlo. Es muy utilizado en la práctica.

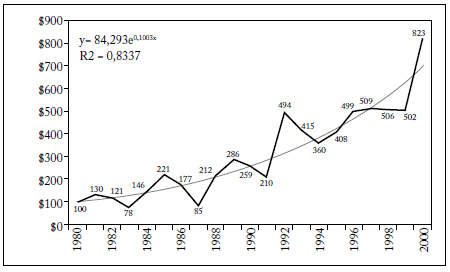

Manipular las tasas de crecimiento: si ustedes tratan con una serie de datos de tiempo, pueden utilizar las oscilaciones de la tendencia temporal para calcular tasas compuestas de crecimiento anual (TCCA) que se ajusten a su propósito. Esto se ilustra en la gráfica siguiente, que muestra una serie de tiempo de algunos datos económicos expresados en dólares. En la vida real podrían ser ingresos o gastos o beneficios o, en el sector público, muchas otras cosas.

Idealmente, si se quisiera calcular una tasa de crecimiento promedio de esta serie de datos de veinte años, se debería ajustar estadísticamente una ecuación de regresión, como la línea de tendencia continua de la gráfica (estos datos se obtienen pulsando Línea de Tendencia en el programa Excel, si es el que están utilizando). En la gráfica, el mejor ajuste se obtuvo con la ecuación exponencial más conveniente que aparece en la esquina superior izquierda de la gráfica. Ésta indica que la tasa compuesta de crecimiento anual promedio de esta serie fue de un 10%. El exponente que figura como superídice antes de la x. Mejor aún, por supuesto, sería presentar a la audiencia la gráfica completa, que dice toda la verdad, sin tapujos.

Supongan ahora que, quienquiera que imaginen ser entre los adultos avezados, no desean informar que la TCCA del 10% es mayor o menor que la tasa de crecimiento que les gustaría implantar en la mente de su audiencia (o de los lectores). ¿Se sienten incapaces?

No, en absoluto. Tienen a mano la variación de la serie de tiempo alrededor de la línea de tendencia. Supongan que quieren mostrar que la tasa de crecimiento es mayor. Simplemente digan que, entre 1983 y 2000, la cosa en cuestión creció en cerca del 15% al año. Habrán calculado esa tasa de crecimiento despejando g en la ecuación de crecimiento compuesto entre los puntos extremos:

donde encontraron que g = 0,14866. Ahora bien, alguien podría estar suficientemente alerta y preguntar por qué empezaron en 1983 y no en algún otro año, y ustedes deberían tener un as debajo de la manga para responder. Muchachos, estén alertas, ustedes se entrenaron en Princeton, lo que quiere decir que no se dejarán meter un gol por entre las piernas. Cuenten una historia convincente. Usualmente hay una.

¿Pero por qué parar allí? ¿Por qué parar en el 15%? Ustedes quieren que la tasa de crecimiento g parezca más alta, ¿no es cierto? ¡Síganme! En vez de calcular una tasa compuesta de crecimiento promedio, ¿por qué no calculan una tasa promedio de crecimiento aritmética simple? Podrían calcular el incremento porcentual acumulado total de la serie de datos en el período 1983-2000 como sigue:

lo que representa un incremento del 955% en ese período de 17 años. Ahora divídanlo por los 17 años para obtener la tasa de crecimiento anual promedio de 955/17 = 56%. Dependiendo de su audiencia, ustedes podrían establecer esta marca: ¡56% por año! ¡Bingo! Son unos héroes.

¿Habrán mentido? De ningún modo. Usaron datos exactos y cálculos precisos para llegar a la tasa de crecimiento exacta que querían proyectar. Pueden decir sin bajar la mirada: No hicimos nada incorrecto, como acostumbran los adultos avezados. Por supuesto, si empezaran el cálculo en 1981, la tasa de crecimiento calculada sería menor. Por eso no empezaron en 1981 o en 1980. Escogieron juiciosamente el año 1983.

Pero si por alguna razón quisieran proyectar una tasa de crecimiento baja –p. ej., si las series de datos fueran gastos– pueden hacer lo siguiente:

1. Tomen como punto inicial un año en que la serie de datos toca un pico.

2. Tomen como punto final un año en que la serie de datos toca un punto mínimo.

3. Usen una tasa de crecimiento compuesto, de preferencia una tasa compuesta continua, porque será la tasa más baja que se pueda calcular con los dos datos.

Por ejemplo, si eligieran el período de 14 años de 1985 a 1999 (de nuevo, tendrían que tener en la manga una astuta explicación de los puntos inicial y final, aunque muchas audiencias ni siquiera se molestan en preguntar) entonces, usando una tasa compuesta de crecimiento promedio calculada entre los extremos, podrían decir con la frente en alto que fue sólo del 6%. Usando el cálculo compuesto continuo, yo podría hacer que esa tasa fuera de apenas el 5,86%, y redondearla descuidadamente al 5,8%, que suena mejor que el 6%, así como un precio de $99,99 suena mejor que uno de $100, por lo cual los adultos mencionan todo el tiempo esos precios ridículos.

Hacer virtuosismos con los puntos iniciales y finales en los cálculos de las tasas de crecimiento es uno de los trucos favoritos de los adultos avezados en el ecifeo. Lo usan con frecuencia para comparar el desempeño económico de los presidentes de Estados Unidos, donde cada bando partidista elige sus puntos favoritos de inicio y final (aunque aquí se pierda el rumbo). Pero es también muy utilizado en los negocios. Es una herramienta maravillosa en el mundo real de los adultos avezados.

No los aburriré hablando más de este asunto, aparte de decirles que, en cualquier discurso sobre economía –especialmente cuando ustedes, economistas calificados, hablan a los legos–, las posibilidades de ecifar son casi infinitas. Esto es, de muchas maneras, lo que hace tan valiosos a los economistas en el mundo real de los adultos avezados, especialmente en los tribunales de justicia. Podemos ser honestos si lo deseamos; pero también podemos ser sirvientes refinados de los grupos de interés particular, precisamente porque somos tan buenos en eso y no es fácil que nos cojan en la trampa.

¿A QUIÉN SE DEBERÍA CULPAR POR ECIFAR ENTRE ADULTOS AVEZADOS?

Cabe preguntar a quién se debería culpar por la inclinación general al ecifeo y, como señalé desde el comienzo, lo hagan o no ustedes, también deberían dominar y practicar ese oscuro oficio.

Supongo que la razón para que tanta gente ecife es que obtiene recompensas bien vistas y rara vez el oprobio social.

En los años noventa, por ejemplo, el ecifeo y a menudo la mentira descarnada campeaban en el mundo de los negocios y el comercio. Durante varios años pareció que Wall Street no tenía ningún interés en recibir o divulgar información veraz. Millones de inversionistas fueron perjudicados por esa práctica, y la imagen del capitalismo estadounidense ante el mundo se desacreditó gravemente. Pese a sus prácticas dudosas, en el mejor de los casos sólo un puñado de practicantes sufrirá alguna vez consecuencias personales que valga la pena mencionar. Incluso los peores ecifadores terminaron millonarios y lo siguen siendo, y con ese arte ganaron a menudo en uno o pocos años lo que decenas de neurocirujanos no esperarían ganar en toda una vida de trabajo difícil y honorable. En vista de la falta de oprobio social significativo por ecifar, es seguro apostar que el ecifeo seguirá siendo un artículo esencial del mundo comercial y financiero.

Igual sucede en la arena política. Allí los políticos ecifan al descampado, y raras veces con algún oprobio social. La falta de medios de comunicación vigilantes que persigan y torturen verbalmente a los políticos dedicados a ese oficio, y un electorado no calificado y desvalido, y además muy ocupado, impiden esperar que el ecifeo desaparezca del diálogo político. Es válido preguntar si algún candidato que sea una persona de principios y fiel aliada de la verdad podría hacer algo más en nuestro sistema político.

La única arma contra la práctica socialmente corrosiva del ecifeo es una audiencia competente para ver a través del ecifeo y con suficiente integridad para que le preste atención y se le oponga firmemente. A falta de estas virtudes, los aliados sinceros y fieles de la verdad están en clara desventaja en nuestra sociedad.

Lo que me lleva a la pregunta esencial: ¿esto realmente les preocupa? ¿Una sociedad en las que se ecifa es una sociedad en la que querrían hacer su carrera y, quizá, levantar una familia? ¿Creen que una democracia puede florecer cuando sus dirigentes son rutinariamente aliados dudosos de la verdad? ¿Creen que las empresas pueden florecer cuando cada declaración o informe que emiten sus dirigentes es sospechosa y requiere auditoría?

De no ser así, deberían tomar conciencia del fenómeno del ecifeo y hacerlo tan inaceptable en los altos círculos sociales como la mentira descarnada.

UNA SALVEDAD

Antes de dejar este tema, debo mencionar otro punto. Como deberían saber, hay muy pocos adultos que dicen rigurosamente la verdad y que nunca ecifan, y mucho menos que mienten sin recato, que siempre se atienen a los principios y que son fieles aliados de la verdad sin tapujos. Ellos son, sin mencionarlos en orden:

1. Ustedes, por supuesto.

2. Sus padres y abuelos (no estoy tan seguro de sus hermanos, sobre todo si estudian en aquellas universidades del norte).

3. Todos los estudiantes de Princeton, incluidos los de posgrado, y en especial los que son sus instructores en este curso.

4. Todos los ex alumnos y ex alumnas de Princeton.

5. El Presidente de la Universidad de Princeton.

6. El Decano de la Facultad.

7. El Decano de la Universidad.

8. El Decano de la Woodrow Wilson School.

9. El Jefe del Departamento de Economía.

10. Y cualquier otra persona que tenga que ver con el cheque de mi salario o pueda hacerme difícil la vida en Princeton.

Créanle a un adulto avezado: no estoy ecifando.

NOTAS AL PIE

1. El autor usa el término Structure Factual Information Felicity, sif, inexistente en inglés. En la traducción se decidió utilizar un término similar, ecifa, compuesto por las siglas en español, y ecifar como verbo y ecifeo como sustantivo. Se podrían haber utilizado los términos embaucar y embaucamiento, pero el ecifeo engaña aun a los menos candorosos [N. del T.].

2. Ver Krueger, A. B. The Economics of New Jerseys Last Minimum Wage Increase, t estimonio ante el Comité Laboral del Senado de Nueva Jersey, 24 de enero de 2005.

3. [http://www.whitehouse.gov/stateoftheunion/2007/index.html].

4. La segunda iniciativa que mencionó el Presidente nada tenía que ver con este cambio del código tributario.

5. Por ejemplo, un trabajador de la industria automotriz a quien el patrón proporcionaba cobertura familiar pagando una prima de 18.000 dólares ahora tendría que pagar un impuesto de renta sobre 3.000 dólares.

6. [http://www.whitehouse.gov/news/releases/2007/01/20070122-3.html].