Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.12 n.23 Bogotá jul./dic. 2010

ENTRADAS DE CAPITAL: EL PAPEL DE LOS CONTROLES

CAPITAL INFLOWS: THE ROLE OF CONTROLS

Jonathan D. Ostry

Atish R. Ghosh

Karl Habermeier

Marcos Chamon

Mahvash S. Qureshi

Dennis B.S. Reinhardt*

* J. Ostry es Doctor en Economía, director del Departamento de Investigación del FMI, Washington, Estados Unidos, [jostry@imf.org], A. Ghosh es jefe del Departamento de Elaboración y Examen de Políticas del FMI, Washington, Estados Unidos, [aghosh@imf.org], K. Habermeier es asesor del Departamento de Sistemas Monetarios y Financieros, Washington, Estados Unidos, [khabermeier@imf.org], M. Chamon es Doctor en Economía, investigador del FMI, Washington, Estados Unidos, [mchamon@imf.org]. M. S. Qureshi es Doctor en Economía, investigador del FMI, Washington, Estados Unidos, [mqureshi@imf.org], y D. Reinhardt es Magíster en Economía, candidato a Doctor en Economía del Graduate Institute of International and Development Studies y profesor del Study Center Gerzensee, Gerzensee, Suiza, [dennis.reinhardt@graduateinstitute.ch]. Los puntos de vista que aquí se expresan son de los autores y no se deben atribuir al FMI, a su Junta Directiva ni a su administración. Documento original en inglés, se publica con autorización del Fondo Monetario Internacional. Traducción de Alberto Supelano. Fecha de recepción: 5 de abril de 2010, fecha de modificación: 4 de mayo de 2010, fecha de aceptación: 30 de agosto de 2010.

RESUMEN

[Palabras clave: entradas de capital, controles de capital, crisis financiera; JEL: F21, F32]

Este escrito analiza el manejo de las entradas de capital en los mercados emergentes. Revisa las principales herramientas de política, incluidas la política fiscal y monetaria, la política cambiaria, la intervención en el mercado de cambios, la regulación prudencial doméstica y los controles al capital. Una conclusión clave es que si la economía funciona cerca del potencial, el nivel de reservas es adecuado, la tasa de cambio no está subvaluada y es probable que las entradas sean transitorias, el uso de controles al capital -además de la política prudencial y macroeconómica- se justifica como parte del conjunto de herramientas de política para manejar las entradas. La evidencia de la crisis actual sugiere que los controles encaminados a lograr una estructura de obligaciones externas menos riesgosa redujeron la fragilidad financiera y aumentaron la resiliencia ante caídas del crecimiento.

ABSTRACT

[Keywords: capital inflows, capital controls, financial crisis; JEL: F21, F32]

This paper analyzes the management of surges in capital inflows to Emerging Markets. It reviews the main policy tools, including fiscal and monetary policy, exchange rate policy, foreign exchange market intervention, domestic prudential regulation, and capital controls. A key conclusion is that, if the economy is operating near potential, if the level of reserves is adequate, if the exchange rate is not undervalued, and if the flows are likely to be transitory, then use of capital controls -in addition to both prudential and macroeconomic policy- is justified as part of the policy toolkit to manage inflows. Evidence from the current crisis suggests that controls aimed at achieving a less risky external liability structure reduced financial fragilities and increased growth resilience.

INTRODUCCIÓN Y VISIÓN GENERAL1

La economía mundial empieza a salir de la crisis financiera y el capital fluye de nuevo a las economías de mercado emergentes (EME). Estos flujos, y la movilidad del capital más en general, hacen posible que los países con pocos ahorros atraigan financiación para proyectos de inversión productiva, alienten la diversificación del riesgo de inversión, promuevan el comercio intertemporal y contribuyan al desarrollo de los mercados financieros. En este sentido, los beneficios del libre flujo de capitales entre fronteras son similares a los beneficios del libre comercio (FMI, 2008), e imponer restricciones a la movilidad del capital significa perder al menos parte estos beneficios, debido a las distorsiones y a la mala asignación de recursos a que dan lugar los controles2.

No obstante estos beneficios, en muchas EME hay preocupación porque el aumento de las entradas de capital pueda causar problemas a sus economías. Perciben que muchos de estos flujos son transitorios, un reflejo de los diferenciales de tasas de interés, y que se puedan revertir parcialmente cuando la política de tasas de interés de las economías avanzadas vuelva a niveles más normales. Con este telón de fondo, los controles de capital están de nuevo en las noticias3. Una preocupación es que las entradas masivas lleven a rebasar la meta de tasa de cambio (o a fuertes revaluaciones que compliquen gravemente el manejo económico) o generen burbujas de precios de los activos, que pueden aumentar la fragilidad financiera y el riesgo de crisis. Más en general, luego de la crisis, los diseñadores de política están reconsiderando la opinión de que los flujos de capital sin restricciones son esencialmente benignos y que todos los flujos financieros son el resultado de decisiones racionales de inversión-ahorro-préstamo. La preocupación porque los inversionistas extranjeros tengan un comportamiento de rebaño y sufran de un optimismo excesivo se ha acentuado; y aunque los flujos sean esencialmente sanos, se reconoce que pueden contribuir a daños colaterales, incluidas las burbujas y las alzas y bajas de los activos.

La pregunta es entonces cómo manejar mejor las oleadas de flujos de entrada que plantean retos de política prudencial y macroeconómica. Las herramientas son bien conocidas e incluyen las políticas fiscal, monetaria y cambiaria, la intervención de los mercados de cambios, la regulación prudencial nacional y los controles de capital. Es claro que la combinación adecuada de políticas depende del estado de la economía (p. ej., de cuán cerca esté del potencial), del nivel de reservas (¿es la acumulación adicional deseable-adecuada?), de la calidad de la regulación prudencial existente (¿los instrumentos prudenciales pueden enfrentar eficazmente el ciclo de alza-caída y crédito-precios de los activos?), del margen para que la moneda se fortalezca (¿ya está sobrevaluada?) y de la persistencia probable de los flujos de entrada (es menos probable que las entradas permanentes justifiquen una respuesta de política que las entradas transitorias).

Este escrito revisa los argumentos sobre el manejo adecuado de las oleadas de flujos de entrada y se centra en las condiciones en que se pueden justificar los controles. Una conclusión clave es que si la economía está operando cerca del potencial, si el nivel de reservas es adecuado, si la tasa de cambio no está subvaluada y si es probable que los flujos sean transitorios el uso de controles de capital -además de la política prudencial y macroeconómica- se justifica como parte del conjunto de herramientas de política para manejar las entradas de capital. Además, dichos controles pueden mantener su potencia aunque los inversionistas diseñen estrategias para evadirlos, siempre que esas estrategias sean más costosas que el beneficio esperado de la transacción: el costo de evasión actúa como "arena entre las ruedas".

Un tema clave es, por supuesto, si los controles de capital han funcionado en la práctica. Creemos que el jurado aún no lo ha decidido, y es difícil reunir los datos para pronunciarse taxativamente sobre el tema. Los controles parecen ser bastante efectivos en países que mantienen extensos sistemas de restricciones sobre muchos tipos de flujos, pero el contexto actual se relaciona principalmente con el restablecimiento de los controles en países que ya abrieron sus cuentas de capital. La evidencia parece ser más sólida para los controles de capital que afectan la composición de los flujos de entrada que para los que afectan el volumen agregado (aunque los modelos empíricos que relacionan las entradas agregadas con los controles suelen estar sujetos a diversas objeciones, la más obvia el sesgo de simultaneidad). Por ejemplo, en Chile y Colombia, los controles parecen haber tenido éxito para desplazar la composición de las entradas hacia estructuras de obligaciones menos vulnerables (ver, p. ej., De Gregorio et al., 2000, y Cárdenas y Barrera, 1997).

Observando la crisis actual, nuestros resultados empíricos sugieren que los controles dirigidos a lograr una estructura de obligaciones externas menos riesgosa fueron benéficos en cuanto redujeron la fragilidad financiera. Un aspecto interesante es que algunos flujos de inversión extranjera directa (IED) pueden ser menos seguros de lo que se suele pensar. En particular, algunos rubros registrados como IED en el sector financiero pueden disfrazar un aumento de la deuda intra grupo del sector financiero y, por tanto, son más afines a la deuda en términos de riesgo. Este punto encaja bien con la experiencia de la Europa emergente durante la crisis reciente4.

Sin embargo, hay una importante salvedad al uso de controles de capital por parte de países individuales relacionada con el potencial para crear consecuencias multilaterales adversas. En las circunstancias actuales la recuperación mundial depende del ajuste de la política macroeconómica en las EME, que puede ser debilitado por los controles de capital, especialmente donde la moneda está subvaluada. La adopción general de controles en las EME puede exacerbar los desequilibrios mundiales y frenar otras reformas necesarias; una preocupación crítica en la actualidad, cuando la recuperación mundial sostenida depende de que se vuelvan a equilibrar la demanda global y las fuentes de crecimiento de los países individuales. Además, los controles que imponen algunos países pueden llevar a que también los adopten otros países: la adopción general de controles puede tener un efecto de enfriamiento de largo plazo sobre la integración financiera y la globalización, con grandes pérdidas de producto y de bienestar. Es claro que las dimensiones multilaterales se deben tener en cuenta al valorar los méritos de los controles en cada país.

El resto del artículo este organizado en la forma siguiente. La segunda sección explica la justificación de los controles de capital como parte del paquete de políticas para enfrentar oleadas de entradas de capital. La tercera sección examina la evidencia empírica de estudios anteriores y de la crisis actual sobre la efectividad de los controles, incluido el fortalecimiento de la regulación prudencial. La cuarta sección presenta las conclusiones.

RESPUESTA A LOS FLUJOS DE ENTRADAS DE CAPITAL

Si bien los flujos de capital a los países en desarrollo y a los mercados emergentes son en general bienvenidos -porque proporcionan financiación de bajo costo e indican la confianza del mercado en los fundamentos de la economía-, las oleadas súbitas pueden complicar el manejo macroeconómico y generar riesgos financieros. En el frente macroeconómico, la preocupación es que la oleada lleve a una apreciación de la tasa de cambio y reduzca la competitividad del sector transable; lo que quizá ocasione un daño duradero aunque las entradas disminuyan o se reviertan. Desde el punto de vista de la fragilidad financiera, la principal preocupación es que las grandes entradas de capital lleven a un endeudamiento externo y a una exposición en moneda extranjera excesivos, lo que quizá provoque rápidas expansiones del crédito interno (especialmente de préstamos en moneda extranjera) y burbujas de activos (con graves efectos adversos en caso de una reversión súbita). ¿Esas preocupaciones pueden justificar la imposición de controles a la entrada de capitales, no sólo desde el punto de vista de cada país sino teniendo en cuenta consideraciones multilaterales? La respuesta es sí, en ciertas circunstancias. Aunque en la práctica las consideraciones macroeconómicas y de fragilidad financiera son relevantes para decidir si se imponen controles de capital, es analíticamente conveniente tratarlas por separado (gráfica 1)5.

IMPLICACIONES MACROECONÓMICAS

¿Cómo debe responder un país a una oleada de entradas de capital? La respuesta de política adecuada tiene diversas facetas, de acuerdo con las circunstancias que enfrente el país:

Apreciación de la tasa de cambio. La primera pregunta es si se debe permitir que la tasa de cambio se aprecie. Aunque los países suelen preocuparse porque una apreciación perjudica la competitividad del sector transable, el contexto multilateral es aquí de suma importancia: si la tasa de cambio está subvaluada desde una perspectiva multilateral, la respuesta adecuada sería dejar que la tasa de cambio nominal se aprecie pasivamente en respuesta a las entradas de capital. Pero cuando la tasa de cambio está sobrevaluada (o cerca del equilibrio), y hay preocupación por el impacto de una apreciación sobre la competitividad, se requiere una respuesta de política más proactiva.

Acumulación de reservas. La siguiente pregunta es si el país tiene un nivel relativamente bajo de reservas en divisas (p. ej., desde el punto de vista preventivo) y si es deseable acumular reservas adicionales. De ser así, las entradas de capital pueden ser una buena oportunidad para aumentar las reservas del banco central.

... y esterilización. Si hay preocupación por la inflación, el aumento resultante de la oferta monetaria se puede esterilizar con operaciones de mercado abierto o, más en general, con una reducción correspondiente del crédito doméstico6. Pero la esterilización tiene límites7. Los mercados financieros domésticos pueden no ser lo suficientemente profundos para absorber un fuerte aumento de bonos de esterilización, y hay un costo fiscal asociado al diferencial entre el interés que se paga por bonos domésticos y el interés que se obtiene por reservas (en particular, en el ambiente actual de bajos rendimientos). Además, la esterilización significa que las tasas de interés domésticas siguen siendo relativamente altas, lo que perpetúa los flujos de entrada (especialmente si los mercados creen que, debido a costos fiscales o de otro tipo, la política de acumulación de reservas se abandonará y se permitirá que la tasa de cambio se aprecie).

Gráfica 1

Manera de enfrentar las oleadas de entradas de capital

Consideraciones macroeconómicas y prudenciales 1

Si el banco central ha agotado las posibilidades de esterilización y corre el riesgo de perder el control monetario, o no desea acumular reservas adicionales (y suponiendo que una apreciación adicional de la tasa de cambio no sería adecuada), debe tratar de reducir las entradas mediante políticas macroeconómicas o métodos más directos.

Políticas monetarias y fiscales. La respuesta de política sería bajar las tasas de interés, lo que reduce los incentivos a las entradas, y apretar la política fiscal -en particular cuando las entradas de capital son impulsadas por la expansión fiscal- disminuyendo así las presiones para apreciar la moneda8. Pero si la economía corre el riesgo de recalentamiento y hay presiones de inflación, bajar las tasas de interés no es una opción de política atractiva, y las consideraciones políticas y los rezagos en la implementación pueden limitar el espacio para la consolidación fiscal.

Controles a la entrada de capitales. Frente a grandes entradas de capital, una respuesta de política puramente macroeconómica puede no ser suficiente en las circunstancias de un país (como se mostró más atrás), y los controles a la entrada de capitales pueden ser parte de las herramientas de política9. Esto es particularmente cierto en el caso de oleadas transitorias, porque es probable que la apreciación de la moneda sea pasajera, mientras que el daño al sector transable (a través de los efectos de histéresis) puede ser más permanente. En cambio, si se espera que el incremento de los flujos sea más persistente la economía se debería ajustar a la tasa de cambio real más alta (permanentemente), en particular cuando los controles pierden efectividad con el paso del tiempo y es entonces necesario fortalecerlos continuamente, lo que crea mayores distorsiones.

FRAGILIDAD FINANCIERA

Además de sus efectos macroeconómicos, la entrada de capitales -en especial de cierto tipo de obligaciones- puede hacer más vulnerable el país a las crisis financieras. Un ejemplo obvio es el de los flujos de deuda frente a los de capital, pues estos últimos permiten compartir más el riesgo entre prestamistas y prestatarios. Las entradas de capital también pueden alentar rápidas expansiones del endeudamiento doméstico, incluido el crédito en moneda extranjera, que es especialmente peligroso si se extiende a prestatarios que carecen de protección natural (p. ej., familias en vez de exportadores). Más en general, no es improbable que el comportamiento de rebaño y el optimismo excesivo de los prestamistas extranjeros, combinado con la miopía de los prestatarios que subestiman los riesgos de tasa de cambio y de liquidez, pueda llevar a un endeudamiento externo subóptimo desde el punto de vista de la fragilidad financiera. Con base en estas consideraciones, la literatura teórica establece una escala jerárquica de entradas de capital, en orden de riesgo decreciente, donde los instrumentos de corto plazo son más riesgosos que los de largo plazo en cada categoría:

- Deuda en moneda extranjera

- Deuda en moneda local indexada por los precios al consumidor

- Deuda en moneda local

- Portafolio de inversión en capital

- Inversión Extranjera Directa

En épocas "normales" puede ser suficiente la regulación prudencial del sistema bancario doméstico, como los requerimientos de capital (posiblemente cíclicos) y los límites al endeudamiento en moneda extranjera a los prestatarios no protegidos. Pero, de nuevo, frente a grandes entradas de capital que pueden alentar rápidas expansiones de crédito, los controles a las entradas pueden reforzar las regulaciones prudenciales, en particular si es posible focalizarse en los flujos que provocan las mayores vulnerabilidades10. Por ejemplo, los requerimientos de reservas no remuneradas sobre deuda en moneda extranjera se pueden usar para reducir el endeudamiento externo en moneda extranjera, y aunque esto aliente la sustitución por otras formas de deuda externa, los riesgos se reducen11. Los impuestos a los flujos de deuda de corto plazo reducen el diferencial de precios entre la deuda de corto plazo y de largo plazo e inducen vencimientos más largos. El tamaño óptimo del impuesto depende del riesgo de pánicos de liquidez, del tamaño y del costo social del ajuste fiscal asociado, y de la elasticidad de sustitución entre la deuda de diferentes vencimientos. Los impuestos a las transacciones financieras son relativamente más costosos para las negociaciones de corto plazo y pueden impedir dichos flujos. Los requisitos de estadía mínima son un método directo para alargar el vencimiento de las obligaciones.

OTRAS CONSIDERACIONES

Aunque el análisis a lo largo de las líneas esbozadas más atrás apunta a la adopción de controles de capital, hay que considerar otros factores.

Efectividad

El primero y más obvio tema de preocupación es la efectividad de los controles. Ésta depende de que en el país existan algunos controles y, por tanto, de que funcione el aparato administrativo. En los países cuya cuenta de capital es esencialmente cerrada es más fácil reforzar los controles (pero puede ser menos necesario que impidan aún más las entradas de capital). Más relevante para nuestro propósito es el caso de los países con cuentas de capital esencialmente abiertas, lo que exige diseñar e implementar nuevos controles y quizá reforzarlos con el tiempo para enfrentar la evasión sin crear distorsiones excesivas. A menudo se subestima la importancia de este factor.

Controles a las salidas

Segundo, aunque aquí la discusión se limita a los controles a las entradas, el relajamiento de los controles a las salidas también puede tener impacto sobre los flujos agregados netos y, por tanto, sobre la tasa de cambio y otras variables macroeconómicas. Pero la dirección de ese impacto no es clara. Por una parte, la liberalización de las salidas de capital puede reducir las entradas netas cuando algunas entradas son compensadas por salidas. Por otra parte, la mayor seguridad de que se puede repatriar el capital puede hacer que el país sea un destino aún más atractivo para los inversionistas extranjeros.

Consideraciones multilaterales

Como se subrayó antes, toda decisión de imponer controles de capital debe tener en cuenta sus repercusiones multilaterales12. En un nivel más básico, la mayor preocupación es que el uso generalizado de los controles de capital en las EME pueda tener efectos perjudiciales sobre la asignación eficiente de la inversión entre países, lo que reduce las ganancias del comercio intertemporal (de activos) así como los aranceles limitan las ganancias del comercio de bienes (en el período).

El uso general de controles, en especial en países sistémicamente importantes, también puede impedir que se den los pasos necesarios para enfrentar los desequilibrios mundiales. Puede permitir que los países eviten la apreciación donde las monedas están subvaluadas y donde la apreciación es necesaria para ayudar a restablecer el equilibrio de la demanda mundial. Es claro que en la medida en que las monedas de algunos países estén subvaluadas con respecto a alguna noción de equilibrio de mediano plazo (ver, p. ej., Lee et al., 2008), la política óptima -como se argumentó anteriormente- sería permitir que las monedas se fortalezcan en respuesta a las entradas de capital; desde el punto de vista multilateral, también tendría el efecto bienvenido de aumentar los déficit en cuenta corriente (reduciendo los excedentes) de una manera congruente con la reducción de la magnitud de los desequilibrios en cuenta corriente globales. En contraste, es probable que la adopción de controles en países con monedas subvaluadas reoriente los flujos hacia países menos capaces de absorberlos, agravando así las presiones sistémicas y llevando al riesgo de una respuesta de vagón de cola en forma de un proteccionismo financiero generalizado.

Además, la adopción de controles en algunos países puede llevar a que otros los imiten: los controles pueden ser entonces contagiosos. En la medida en que los controles de capital complican el manejo de las entradas en otros países, los cuales probablemente verán que aún más capital fluye en su dirección, se pueden considerar como una política de empobrecimiento del vecino. Por último, aunque estas consideraciones en general advierten contra la imposición de controles, subrayan que las consideraciones multilaterales no se oponen sin ambigüedades a dicha imposición. Por ejemplo, en la medida en que los controles restringen especialmente las formas riesgosas de entrada de capitales, también pueden reducir la demanda de reservas con fines de precaución, sirviendo así para reducir los desequilibrios mundiales y contribuir a la estabilidad sistémica13.

En resumen, hay dos razones principales para que los gobiernos deseen imponer controles de capital: limitar la apreciación de la tasa de cambio y limitar la vulnerabilidad a crisis debidas a formas excesivas o muy riesgosas de endeudamiento externo. Aunque siempre se deben emplear otras herramientas -políticas macroeconómicas y reglas prudenciales-, la lógica sugiere que unos controles a las entradas de capital bien diseñados pueden complementarlas en ciertas circunstancias, en especial para enfrentar oleadas de entradas transitorias. Los controles normalmente son temporales, un medio para contrarrestar las oleadas. Los incrementos de entradas más permanentes tienden a ser resultado de factores más fundamentales y requieren un ajuste económico más fundamental; aunque, por supuesto, no siempre es fácil decir si una oleada es transitoria o augura una tendencia persistente14.

ENTRADAS, FRAGILIDADES Y CONTROLES. ALGUNOS HECHOS ESTILIZADOS

La discusión anterior sugiere algunas circunstancias en las que los controles de capital pueden ser útiles para fines prudenciales o de manejo macroeconómico. ¿Pero son efectivos en la práctica? Esta sección examina los hechos estilizados, revisando los estudios existentes y aprovechando el "experimento natural" de la crisis financiera global para ver si los controles de capital y la naturaleza de los flujos de capital anteriores a la crisis tuvieron alguna influencia en el desempeño de las EME individuales en la crisis actual (en el apéndice se incluyen detalles adicionales de los resultados empíricos).

LA EVIDENCIA EMPÍRICA EXISTENTE

La efectividad de los controles de capital se debe juzgar con respecto a sus objetivos, entre ellos: reducir el volumen de entradas y limitar la apreciación de la tasa de cambio, alterar la composición de los vencimientos de los flujos de entrada para reducir la fragilidad financiera y dar independencia adicional a la política monetaria.

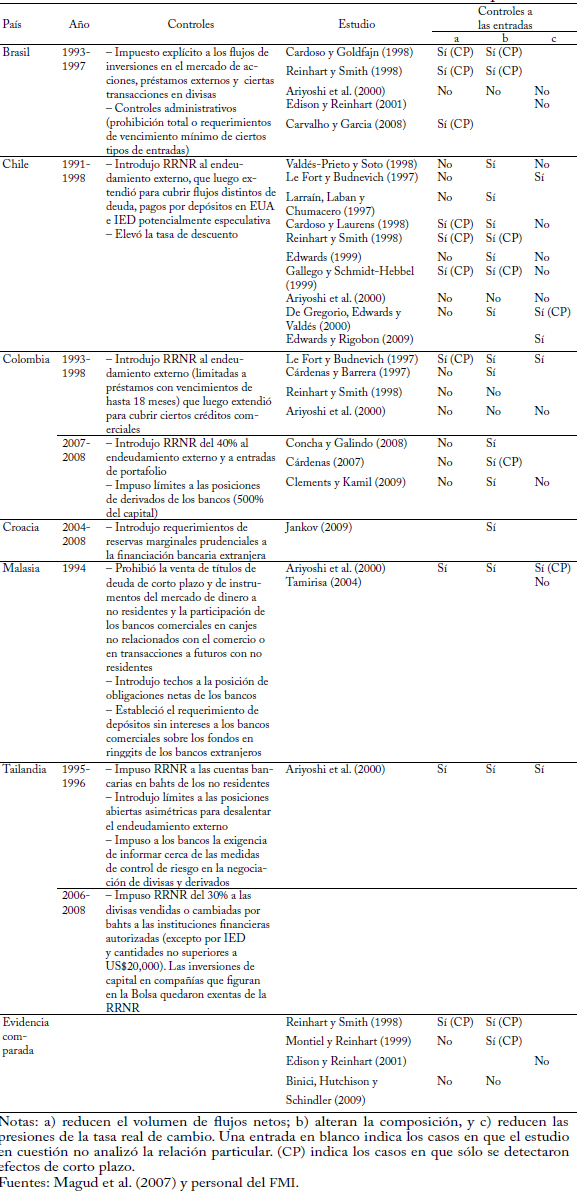

Aunque los estudios de países individuales a menudo encuentran que los controles de capital tienen poco o ningún impacto sobre el volumen agregado de entradas (cuadro 1), algunos análisis comparativos sugieren que, al menos entre los países que enfrentaron alguna oleada de entradas, los que tenían controles experimentaron oleadas más pequeñas15. Es obvio que, si todo lo demás es igual, un país con una cuenta de capital cerrada experimentará menores entradas que un país con una cuenta de capital abierta. La efectividad de los controles para regular las entradas depende entonces de cuán extensivos sean, de que el país tenga la infraestructura administrativa e institucional necesaria para implementarlos y de los incentivos para que los inversionistas intenten evadirlos. La falta de evidencia convincente sobre la efectividad de los controles para reducir el volumen total de entradas quizá refleje entonces: 1) las medidas de control relativamente marginales que adoptaron las EME en estos últimos años; 2) el hecho de que los controles de capital a menudo se impusieron o reforzaron como parte de un paquete global de respuestas de política hace difícil aislar su efecto; 3) la dificultad para medir la intensidad de los controles de capital, y 4) los problemas econométricos de identificación; por ejemplo, si los países que enfrentan grandes entradas son los que imponen controles, no es de extrañar que los estudios econométricos no encuentren ninguna relación, o encuentren una relación positiva, entre los controles y la magnitud de las entradas de capital. Además, la oleada reciente de controles de capital también incluye restricciones a las posiciones de derivados (p ej., en Colombia), lo que destaca la profundización y la sofisticación de los mercados financieros de las EME y la complejidad potencial para evaluar los efectos de los controles. Puesto que la mayoría de los estudios no encuentran mucho impacto de los controles sobre los volúmenes agregados de entradas, usualmente tampoco encuentran mucho efecto sobre la apreciación de la tasa de cambio16.

Cuadro 1

Casos seleccionados de medidas de control de las entradas de capital

EVIDENCIA DE LA ACTUAL CRISIS FINANCIERA GLOBAL

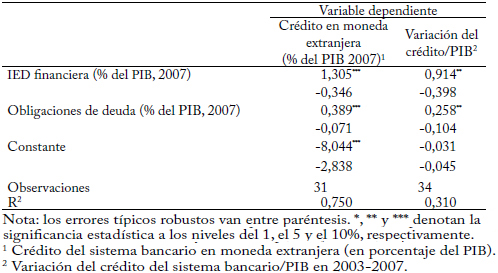

Los estudios empíricos normalmente tienen más éxito para encontrar algún impacto de los controles de capital sobre la autonomía de la política monetaria17 y sobre la composición de las entradas; en particular, para alargar su vencimiento (recuadro 1, gráfica 1)18. Esto plantea la pregunta de si limitar (ciertos tipos) de entradas de capital es útil para reducir la fragilidad financiera. La reciente crisis financiera global es un experimento natural a este respecto, en el que las diferencias de desempeño de las EME quizá aclaren si ciertos tipos de entradas de capital plantean mayor riesgo de fragilidad financiera, y si los controles a las entradas realmente han estado asociados con menores vulnerabilidades. Una primera mirada a la estructura de obligaciones de las EME con el extranjero y a su capacidad para recuperarse de la crisis actual sugiere que los mayores volúmenes de obligaciones de deuda y de IED en el sector financiero (IDE financiera) están asociados con peores caídas del crecimiento (gráfica A1). Un análisis de regresión más formal respalda este hallazgo: los países con mayores volúmenes de obligaciones de deuda o de IED financiera se desempeñaron peor en la crisis actual, mientras que los países con mayores volúmenes de IED no financiera se desempeñaron mejor (cuadro A1). Los resultados relacionados con la deuda y la IED no financiera concuerdan con la sabiduría convencional: la deuda representa obligaciones fijas del prestatario, que comparte un riesgo limitado con el acreedor, mientras que la IED -especialmente la IED en nuevas actividades- no sólo tiene menos probabilidad de fugarse en una crisis sino que también puede ser una fuente de financiamiento fresco. Más sorprendente es la mayor vulnerabilidad asociada con la IED. Aunque la IED financiera puede ser útil (muchos estudios -p. ej., Kose et al., 2006- encuentran beneficios de poseer bancos extranjeros), los resultados indican que algunos componentes de la IED financiera traen riesgos adicionales; por ejemplo, la IED financiera puede reflejar el endeudamiento de una sucursal o una filial local con un banco matriz, cuya naturaleza puede ser más semejante a un flujo de deuda que a la IED en nuevas actividades19.

¿Por qué la deuda y algunos componentes de la IED financiera son más riesgosos? Ambos están fuertemente asociados con rápidas expansiones del crédito y de los préstamos en moneda extranjera que otorga el sistema bancario doméstico, los que a su vez están asociados con una mayor vulnerabilidad (gráfica A2; cuadro A2). Es posible que éste sea un canal clave por el cual esos flujos hacen a un país más susceptible a las crisis. Es interesante, sin embargo, que se mantenga una mayor vulnerabilidad a las crisis asociadas con tenencias de obligaciones de deuda, aunque se controlen las rápidas expansiones de crédito y el endeudamiento en moneda extranjera; quizá porque las familias y las firmas pueden endeudarse directamente en el extranjero (o porque los flujos son intermediados por instituciones financieras no bancarias). En consecuencia, los controles que limitan las entradas de deuda (y los flujos de deuda registrados como IED financiera) pueden complementar convenientemente las regulaciones prudenciales que buscan recortar las rápidas expansiones de crédito interno y los préstamos en moneda extranjera no protegidos.

Empíricamente, sí parece haber una asociación negativa entre los controles de capital vigentes antes de la crisis financiera global y las reducciones de producto que se sufrieron durante la crisis (cuadro A3). Aunque la relación causal está lejos de haber sido establecida, la evidencia empírica sugiere que el uso de los controles de capital evitó algunos de los peores resultados de crecimiento asociados con la fragilidad financiera20. Además, en congruencia con el análisis anterior, los controles a las entradas de deuda están asociados significativamente con el hecho de haber evitado crisis. Aunque se necesitan estudios adicionales, estos controles tampoco están asociados con un menor crecimiento promedio en el período anterior a la crisis.

Recuadro 1

Experiencias de los controles a las entradas de capital de corto plazo

El uso de los controles de capital para contener las oleadas de entradas de capital ha sido omnipresente en los mercados emergentes. A menudo se imponen controles para mantener el control monetario mientras se reducen las presiones sobre la tasa de cambio, y para hacer frente a las preocupaciones prudenciales en presencia de grandes entradas de corto plazo. La efectividad de dichos controles es, sin embargo, un tema muy debatido; la experiencia de los países varía, dependiendo en gran parte de la motivación y de la naturaleza de los controles, y de características específicas del país como la capacidad administrativa para implementarlos.

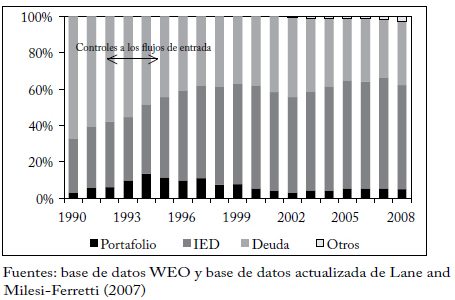

Composición de los flujos de entrada. Sin embargo, los controles a las entradas pueden alterar la estructura de vencimientos y la composición de las entradas. En Chile, por ejemplo, los controles parecen haber sido efectivos para alterar la composición de los flujos de entrada; la deuda de corto plazo como proporción del total de obligaciones disminuyó, mientras que el volumen de IED aumentó de un 34% en 1991 a un 53% en 1998 (gráfica 2). Cardoso y Laurens (1998) y De Gregorio et al. (2000) encontraron que los requerimientos de reservas no remuneradas (RRNR) chilenos fueron también efectivos para modificar la composición de las entradas reduciendo los vencimientos de corto plazo. En forma similar, después de que Colombia impuso RRNR en 1993, la estructura de vencimientos de la deuda externa privada cambió significativamente; la participación de la deuda de mediano y largo plazo pasó al 70% de la deuda externa total en 1996, desde un 40% en 1993 (Ariyoshi et al., 2000).

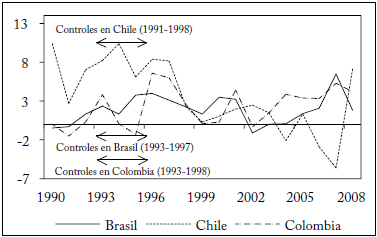

Volumen de las entradas. En general, se encuentra que los controles de capital tienen poco impacto sobre el volumen total de las entradas de capital y, por tanto, sobre la apreciación de la moneda. Por ejemplo, el establecimiento de restricciones a las entradas en Brasil, Chile y Colombia en los años noventa no tuvo un impacto significativo sobre el total de entradas de capital ni alivió las presiones sobre la tasa de cambio (gráfica 1). De hecho, durante la aplicación de sus controles de capital, la tasa de cambio efectiva real se apreció en un 5% y un 4% anual en Brasil y Chile, respectivamente. En Tailandia, la tasa de cambio real se empezó a revaluar una semana después de que se establecieron controles a las entradas de corto plazo en diciembre de 2006. El episodio más reciente de controles en Colombia (durante 2007-2008) fue también ineficaz para reducir el volumen de entradas que no correspondían a IED o para moderar la apreciación de la moneda (Clements y Kamil, 2009).

Gráfica 1

Flujos financieros privados netos

(Porcentaje del PIB)

Gráfica 2

Chile: composición de las obligaciones con el extranjero

Preocupaciones prudenciales. La preocupación por la estabilidad financiera doméstica suscitada por las grandes entradas de capital a menudo se enfrentó introduciendo medidas prudenciales, bien fuese con controles de capital tradicionales (administrativos y basados en el mercado) o con medidas individuales. Dichas medidas pudieron ser efectivas para reducir los desajustes monetarios así como para limitar las entradas de deuda. Por ejemplo, Malasia introdujo requerimientos prudenciales (p. ej., límites a la posiciones abiertas asimétricas de los bancos) junto con controles temporales al capital para limitar las entradas de corto plazo en 1994. Las medidas fueron efectivas para influir en el volumen y en la composición de las entradas de corto plazo. En forma similar, se considera que el fuerte marco prudencial que se estableció en Chile cumple un papel importante para complementar los controles de capital que afectan la composición de las entradas (Ariyoshi et al., 2000). La imposición de medidas prudenciales en Croacia -incluido un requerimiento marginal de reservas sobre la financiación de los bancos extranjeros durante 2004-2008- en respuesta a la preocupación por el elevado crecimiento del crédito provocado por las entradas de capital (Jankov, 2009) también fue efectiva para reducir la deuda bancaria externa en 2006-2008.

Un tema importante que se destaca en la experiencia de las EME es que la efectividad de los controles de capital y de las medidas prudenciales para limitar las entradas, alterar su composición y lograr las metas macroeconómicas deseadas depende esencialmente de la capacidad de implementación de los países. En general, el impacto de los controles es de corta duración pues los mercados se ajustan a ellos. Una fuerte capacidad para hacerlos cumplir -p. ej., en Chile- es entonces necesaria para identificar los vacíos y evitar la evasión.

CONCLUSIONES

No hay una manera segura, única y válida para todos de enfrentar el impacto de las entradas de capital de corto plazo potencialmente desestabilizadoras. Desde el punto de vista de un país individual, los elementos usuales de la caja de herramientas para manejar las entradas incluyen la apreciación de la moneda, la acumulación de reservas, los ajustes de política fiscal y monetaria, y el fortalecimiento del marco prudencial. Pero en algunas circunstancias los remedios usuales de política macro no son apropiados (p. ej., porque la inflación es una preocupación, de modo que la reducción de la política de tasas domésticas es un mal consejo; la moneda ya es demasiado fuerte o las reservas son más que adecuadas). En otros, puede no ser posible enfrentar rápidamente las preocupaciones por la fragilidad financiera únicamente con el marco prudencial doméstico. Por consiguiente, por razones macroeconómicas y prudenciales puede haber circunstancias en las que los controles de capital son un componente legítimo de la respuesta de política a las oleadas de entradas de capital.

Sin embargo, las dimensiones multilaterales son parte integral de una perspectiva equilibrada del uso adecuado de los controles de capital para manejar las entradas. Aunque los controles pueden ser útiles para los países individuales en ciertas condiciones, el uso general puede tener efectos perjudiciales para la asignación eficiente de la inversión entre países, y deteriorar las perspectivas de crecimiento y recuperación mundiales. El mayor uso de los controles también puede llevar a excluir políticas menos distorsionantes en el manejo de las entradas, y contribuir al contagio, aunque las circunstancias de los países individuales no justifiquen el uso de los controles elegidos para restringir las entradas. La adopción general de controles también podría contribuir a ampliar los desequilibrios mundiales, en especial si las restricciones fuesen adoptadas por países con monedas subvaluadas para contener la apreciación. A la inversa, sin embargo, en la medida en que los controles reducen la demanda de reservas con fines de precaución reduciendo las entradas de "dinero caliente" y especialmente las formas riesgosas de obligaciones, pueden contribuir a reducir los desequilibrios mundiales y, así, a mejorar la estabilidad sistémica. Un marco multilateral que rija el restablecimiento de los controles y pondere las diversas consideraciones puede ser útil para manejar las posibles externalidades entre países.

El punto de vista de este escrito es entonces que los controles de capital son parte legítima de la caja de herramientas para el manejo de las entradas de capital en ciertas circunstancias, pero que la decisión de utilizarlos debe reflejar la comparación de las distorsiones y los costos de implementación que puedan ocasionar con los beneficios de recuperar el control de la política macro y reducir la fragilidad financiera. Se necesita una evaluación regular para asegurar que los controles de capital sigan siendo la respuesta adecuada en la medida en que se mantengan. Además, este escrito también subraya que el uso de los controles de capital debe internalizar hasta donde sea posible los peligros sistémicos que pueden resultar de la adopción generalizada de los controles en un gran número de países.

APÉNDICE 1

ENTRADAS, FRAGILIDADES Y CONTROLES – HECHOS EMPÍRICOS

Este apéndice examina algunos hechos empíricos del desempeño de las EME en la crisis financiera global actual para inferir: 1) si ciertos tipos de entradas de capital implican mayor riesgo de fragilidad financiera, 2) las razones para que estas entradas sean más riesgosas y 3) si los controles de capital a estas entradas están asociados con menores vulnerabilidades. La muestra consta de 37 EME, y su desempeño en la crisis actual se midió por el crecimiento promedio en 2008 y 2009 con respecto al promedio histórico del país (crecimiento del PIB real, 2003-2007)21.

Estructuras de obligaciones con el extranjero vulnerables

¿Existe una relación entre la estructura de obligaciones con el extranjero de un país y su capacidad de recuperación en la crisis actual? El cuadro A1 (columna 1) usa un análisis de regresión para comparar la capacidad para recuperar el crecimiento en la crisis con la estructura de obligaciones con el extranjero (volúmenes, en porcentaje del PIB, a finales de 2007), IED financiera, IED no financiera, deuda y capital. En cierto grado, los resultados concuerdan con la sabiduría convencional: en promedio, los países con mayores volúmenes de obligaciones de deuda tuvieron peor desempeño, mientras que los países con IED no financiera se desempeñaron mejor. Esto no es sorprendente en la medida en que las obligaciones de deuda (especialmente en moneda extranjera) implican obligaciones fijas para el prestatario, que comparte un riesgo más limitado con el prestamista. No sólo es menos probable que la IED, especialmente la IED en nuevas actividades, se fugue en una crisis sino que también puede ser una fuente de financiación adicional. Esto no significa que la IED en el sector financiero sea necesariamente mala; por el contrario, numerosos estudios han encontrado efectos positivos de la presencia de bancos extranjeros en la crisis y en períodos más tranquilos (ver, p. ej., Kose et al., 2006). No obstante, parece ser que al menos algunos componentes de la IED financiera traen riesgos adicionales. Una razón para ello es que, en la muestra, la IED financiera capta los préstamos de un banco matriz a las filiales, cuyos riesgos son similares a los de las entradas de deuda (ver la nota 19).

Canales de riesgo

¿Por qué la deuda y algunos componentes de la IED financiera (quizá similares a la deuda) son más riesgosos? En primer lugar, las rápidas expansiones de crédito y los grandes volúmenes de crédito en moneda extranjera están fuertemente asociados con una mayor vulnerabilidad, medida por un mayor descenso del crecimiento del producto (cuadro A1, columnas 4-5). En segundo lugar, estas entradas están fuertemente correlacionadas con rápidas expansiones de crédito y mayores préstamos en moneda extranjera otorgados por el sistema bancario doméstico (cuadro A2, columnas 1-2).

Se infiere entonces que un canal a través del cual la IED financiera y los flujos de deuda contribuyen a la fragilidad financiera puede ser el estímulo a rápidas expansiones de crédito interno, incluido el crédito en moneda extranjera. En consecuencia, los esfuerzos para limitar los flujos de obligaciones de deuda y los flujos de deuda registrados como IED financiera pueden complementar las regulaciones prudenciales que buscan contener las rápidas expansiones de crédito interno y los préstamos en moneda extranjera no protegidos.

Además, es notable que las obligaciones de deuda externa sigan estando asociadas significativamente con una peor capacidad para recuperar el crecimiento, aun después de introducir controles por las rápidas expansiones de crédito del sistema bancario doméstico y por los préstamos en moneda extranjera (cuadro A1, columnas 6-7). Esto se debe a que el sector privado no financiero (empresas y familias) puede endeudarse directamente en el extranjero (o por intermedio del sistema financiero no bancario doméstico). Aunque la regulación prudencial en sí misma podría contener perfectamente las rápidas expansiones de préstamos de los bancos domésticos (incluidos los préstamos en moneda extranjera), puede haber razones para contener las obligaciones de deuda con base en que contribuyen al riesgo de crisis22.

Controles de capital y fragilidad financiera

El análisis anterior indica que ciertos tipos de flujos de capital -deuda y ciertas formas de IED financiera- contribuyen a la vulnerabilidad a las crisis; en parte, aunque no exclusivamente, contribuyendo a alimentar las rápidas expansiones de crédito doméstico. ¿Pero hay alguna indicación de que los controles de capital hayan ayudado a limitar la fragilidad financiera? Más específicamente, ¿los países que tenían controles a las entradas en los años anteriores a la crisis fueron menos vulnerables a la crisis financiera global?

Aunque los resultados sólo se deben tomar como correlaciones sugerentes, sí parece que dichos países se desempeñaran mejor en la crisis actual. Esta asociación es más clara cuando se tienen en cuenta las crisis -es decir, grandes reducciones de las tasas de crecimiento del producto (cuadro A3, columnas 1-3)23. Aunque la relación de causalidad está lejos de haber sido establecida, la evidencia empírica sugiere que los controles de capital estuvieron asociados con el hecho de haber evitado algunos de los peores resultados de crecimiento ligados a la fragilidad financiera (ver la nota 20). Además, en congruencia con el análisis anterior, los controles a las entradas de deuda están asociados significativamente con el hecho de haber evitado la crisis. Aunque se requieren estudios adicionales, estos controles no están asociados con un menor porcentaje de crecimiento en el período anterior a la crisis24.

En suma, los controles de capital a cierto tipo de entradas pueden complementar las regulaciones prudenciales para limitar la fragilidad financiera y ser parte de la caja de herramientas. En particular, contribuyendo a alimentar las rápidas expansiones de crédito, especialmente en moneda extranjera, las obligaciones de deuda, incluida la deuda registrada como IED, parecen traer vulnerabilidades significativas a la economía. Aunque es difícil encontrar evidencia definitiva, en especial sobre los vínculos causales entre las diversas variables, los hechos empíricos que se han presentado sugieren al menos estas conclusiones.

Cuadro A1

Composición de los flujos y descenso del crecimiento del producto 2008-20091

Cuadro A2

Obligaciones con el extranjero y crédito del sistema bancario en moneda extranjera, y rápidas expansiones de crédito1

Cuadro A3

Controles de capital y crecimiento en la crisis1

Gráfica A1

Obligaciones con el extranjero y disminución del crecimiento

(Puntos de porcentaje)

Gráfica A2

Obligaciones con el extranjero y sistema bancario

NOTAS AL PIE

1. Agradecemos a Olivier Blanchard y a José Viñals por su orientación en este proyecto, y a Chikako Baba, Reza Baqir, Suman Basu y Annamaria Kokenyne por sus contribuciones al artículo.

2. Para un ejemplo de cómo interactúan los controles al capital con otras distorsiones de la economía, ver Edwards y Ostry (1992).

3. Los casos recientes incluyen a Brasil y a Taiwán. Los artículos del Acuerdo del FMI reconocen que los miembros pueden ejercer en general dichos controles cuando sean necesarios para regular los movimientos internacionales de capital (Art. VI, Secc. 3). Pero ese derecho general a regular los movimientos internacionales de capital está supeditado a la obligación de someterse a la vigilancia del FMI conforme al Artículo IV.

4. La vulnerabilidad de la Europa emergente en el curso de la crisis reciente y su fuerte dependencia de los grupos bancarios extranjeros, en particular de Europa occidental, para conseguir capital, exigió esfuerzos (que culminaron con la Iniciativa para la Coordinación de los Bancos Europeos) para inducir a los bancos matrices a mantener la exposición con sus filiales.

5. P ara un diagrama de flujo relacionado, ver Baqir et al. (2010); para una discusión de respuestas de política adecuadas a las entradas de capital y a las presiones positivas de balanza de pagos, ver Ghosh et al. (2008).

6. Mantener constantes las condiciones de crédito -de modo que la esterilización de las entradas de capital remplace el crédito interno con crédito externo- puede requerir una reducción mayor que la correspondiente del volumen de crédito interno, porque el crédito externo normalmente se ofrecerá a una tasa de interés más baja (aun ajustándola por las expectativas de tasa de cambio).

7. Otras formas de esterilización incluyen el aumento de los requerimientos de reservas, que no tiene costo fiscal (especialmente si las reservas no son remuneradas), aunque su uso excesivo puede llevar a una desintermediación financiera indeseable.

8. Cardarelli et al. (2007) presentan evidencias de que la apreciación real y el crecimiento de la demanda fueron más contenidos en los países que reaccionaron a las entradas de capital siguiendo una política fiscal más estricta. Pero a menudo existe la tentación política de evitar los ajustes fiscales necesarios y recurrir en cambio a los controles de capital.

9. La literatura no ofrece evidencia inequívoca de la efectividad/falta de distorsiones de los controles basados en precios frente a los controles administrativos. Los países tienden a usar el tipo de controles con el que están más familiarizados por la práctica anterior, cuya ventaja obvia es una implementación más fácil para las autoridades y el sector bancario.

10. Los límites excesivos a los bancos pueden llevar a la desintermediación y a la proliferación de instituciones financieras no reguladas (Wakeman-L., 2007).

11. Dicha política será menos efectiva si los inversionistas extranjeros evaden las restricciones, por ejemplo, suscribiendo contratos de canje de monedas.

12. En la medida en que las entradas de capital a las EME son inducidas por el ambiente de política en las economías avanzadas, también es necesario tener en cuenta las implicaciones multilaterales de sus políticas.

13. P ara una discusión acerca de la forma en que una reducción de la demanda de reservas con fines de precaución contribuiría a la estabilidad sistémica ayudando a reducir los desequilibrios mundiales y a evitar un punto de vuelco súbito de la demanda de mayores activos de reservas, ver Ghosh et al. (2010).

14. Una regla empírica es que los flujos que impulsan la tasa de cambio real hacia el equilibrio son quizá más persistentes que los flujos que contribuyen a rebasarlo. Para un análisis del comportamiento cíclico de los diferentes tipos de flujos de capital, ver Becker et al. (2007, 8-9), quienes argumentan que los flujos bancarios son mucho más propensos a revertirse que otros tipos de entradas (portafolio e IED).

15. Ver Cardarelli et al. (2007), quienes encuentran que, en los países que enfrentaron oleadas de entradas, los que tenían controles experimentaron entradas más pequeñas; del 2% del PIB en episodios con "altos" controles de capital en comparación con el 4% del PIB en los casos en que el país no tenía controles o eran bajos. En un panel de economías de mercado emergentes, Kim et al. (2010) encuentran asimismo que los controles están asociados con oleadas más pequeñas.

16. P ara Chile, ver Gallego et al. (1999) y De Gregorio et al. (2002); y para Colombia, Clements y Kamil (2009). Sin embargo, usando un modelo GARCH, Edwards y Rigobón (2009) encontraron que un apretón de los controles llevó a la depreciación de la tasa de cambio nominal dentro de su banda en Chile.

17. De Gregorio et al. (2002) encontraron que los controles de capital permitieron que el banco central de Chile fijara una meta de tasa de interés doméstica más alta en un período de 6 a 12 meses; Ma y McCauley (2008) y Hutchison et al. (2009) encontraron que los diferenciales de tasas de interés son significativos y persistentes en China e India, cuyos controles de capital son más extensivos. Pero Ghosh et al. (2010) encuentran una autonomía monetaria significativamente más baja en países que tienen tasas de cambio fijas en comparación con regímenes más flexibles, aun en países con cuentas de capital relativamente cerradas.

18. Ver Ariyoshi et al. (2000), quienes examinaron la experiencia de los controles de capital en cinco países (Brasil, Chile, Colombia, Malasia y Tailandia) en los años noventa para limitar las entradas de corto plazo. De Gregorio et al. (2002), Cardoso y Goldfajn (1998), Cárdenas y Barrera (1997) y Goh (2005) encontraron que los controles pueden alargar la madurez de las entradas. Por supuesto, el hallazgo de un efecto sobre la composición de las entradas contradice la falta de efecto sobre los volúmenes agregados, salvo que se esté dispuesto a creer que la sustitución entre los diferentes tipos de entradas de capital es perfecta.

19. Cabe señalar que la IED incluye los préstamos entre un banco matriz y sus filiales, siempre que el banco matriz posea parte de sus acciones, una parte que usualmente corresponde al menos a un 10% de la propiedad.

20. En una muestra de unos 200 episodios de crisis en cerca de 90 países durante 1970-2007, Gupta et al. (2007) reportan un resultado similar, a saber, que las caídas de producto durante los episodios de crisis son significativamente menores si antes de la crisis existían controles de capital.

21. La muestra total consta de 50 EME, pero las limitaciones de los datos reducen la muestra utilizable a 37 países. Los resultados que aquí se reportan son robustos a la exclusión de valores atípicos y a definiciones alternas de la variable dependiente (p. ej., al uso de la tasa media real de crecimiento en 2008-2009 como variable de la crisis).

22. Gallego y Hernández (2003) encontraron que los controles están asociados con un menor apalancamiento y una mayor dependencia de las utilidades retenidas. Pero pueden tener mayor impacto en unas firmas que en otras; Forbes (2007) argumenta que en Chile los controles a las entradas impusieron una restricción financiera sobre todo a las firmas pequeñas.

23. El cuadro A3 presenta los resultados de una regresión probit, donde la variable dependiente "crisis" se define como un descenso del crecimiento del PIB real que en la muestra se sitúa en el decil inferior, de aproximadamente 10 puntos porcentuales (el promedio de 2008-2009 con respecto al de 2003-2007).

24. Utilizando un panel de 50 EME entre 1995 y 2005, las correlaciones simples entre el crecimiento del PIB real y los controles de capital arrojan resultados positivos pero en general estadísticamente no significativos; la regresión ampliada con determinantes estándar del crecimiento (convergencia del ingreso, inversión, capital humano, choques de términos de intercambio, apertura comercial, balance fiscal, crecimiento demográfico) también arroja coeficientes no significativos sobre los controles de capital; con las salvedades econométricas usuales.

REFERENCIAS BIBLIOGRÁFICAS

1. Ariyoshi, A. et al. "Capital controls: Country experiences with their use and liberalization", IMF Occasional Paper 190, 2000. [ Links ]

2. Baqir, R. et al. "Unorthodox ways to cope with capital inflows", International Monetary Fund, mimeo, 2010. [ Links ]

3. Becker, T. et al. "Country insurance: The role of domestic policies", IMF Occasional Paper 254, 2007, [ Links ]

4. Bianchi, J. "Overborrowing and systemic externalities in the business cycle", Federal Reserve Bank of Atlanta Working Paper 2009-24, 2009. [ Links ]

5. Binici, M., M. Hutchison y M. Schindler. "Controlling capital? Legal restrictions and the asset composition of international financial flows", IMF Working Paper 09/208, 2009. [ Links ]

6. Blanchard, O. "Current account deficits in rich countries", IMF Staff Papers 54, 2, 2007. [ Links ]

7. Broner, F., G. Lorenzoni y S. Schmukler. "Why do emerging economies borrow short term?", Economics Working Paper 838, 2007. [ Links ]

8. Burnside, C., M. Eichenbaum y S. Rebelo. "Hedging and financial fragility in fixed exchange rate regimes", European Economic Review 45, 2001, pp. 1151-1193. [ Links ]

9. Caballero, R. y G. Lorenzoni. "Persistent appreciations and overshooting: A normative analysis", Massachusetts Institute of Technology, mimeo, 2006. [ Links ]

10. Calvo, G. "Capital flows and capital-market crises: The simple economics of sudden stops", Journal of Applied Economics 1, 1, 1998, pp. 35-54. [ Links ]

11. Cardarelli, R., S. Elekdag y A. Kose. "Managing large capital inflows", World Economic Outlook, Washington, IMF, 2007, [ Links ]

12. Cárdenas, M. "Controles de capitales en Colombia, ¿funcionan o no?", Debate de Coyuntura Económica, Bogotá, Fedesarollo, 2007. [ Links ]

13. Cárdenas, M. y F. Barrera. "On the effectiveness of capital controls: The experience of Colombia during the 1990s", Journal of Development Economics 54, 1, 1997, pp. 27-57. [ Links ]

14. Cardoso, E. e I. Goldfajn. "Capital flows to Brazil: The endogeneity of capital controls", IMF Staff Papers 45, 1, 1998, pp. 161-202. [ Links ]

15. Cardoso, J. y B. Laurens. "Managing capital flows-lessons from the experience of Chile", IMF Working Papers 98/168, 1998. [ Links ]

16. Carvalho, B. S. de M. y M. G. P. Garcia. "Ineffective controls on capital inflows under sophisticated financial markets: Brazil in the nineties", S. Edwards y M. Garcia, eds., Financial markets volatility and performance in emerging markets, Cambridge, NBER, 2008. [ Links ]

17. Chang, R. y A. Velasco. "Banks, debt maturity and financial crises", Journal of International Economics 51, 2000, pp. 169-119. [ Links ]

18. Clements, B. J. y H. Kamil. "Are capital controls effective in the 21st century? The recent experience of Colombia", IMF Working Paper 09/30, 2009. [ Links ]

19. Concha, Á. y A. J. Galindo. "An assessment of another decade of capital controls in Colombia: 1998-2008", paper for XIII LACEA Meeting, Rio de Janeiro, 2008. [ Links ]

20. Danielsson, J. y A. Jonsson. "Countercyclical capital charges and currency dependent economies", Financial Markets, Institutions & Instruments 14, 5, 2005, pp. 329-348. [ Links ]

21. De Gregorio, J., S. Edwards y R. Valdés. "Controls on capital inflows: Do they work?", Journal of Development Economics 63, 1, 2000, pp. 59-83. [ Links ]

22. Dell'Ariccia, G. et al. "Reaping the benefits of financial globalization", IMF Occasional Paper 264, 2008. [ Links ]

23. Edison, H. y C. Reinhart. "Stopping hot money", Journal of Development Economics 66, 2, 2001, pp. 533-553. [ Links ]

24. Edwards, S. "How effective are capital controls?", Journal of Economic Perspectives 13, 4, 1999, pp. 65-84. [ Links ]

25. Edwards, S. y J. D. Ostry. "Terms of trade disturbances, real exchange rates, and welfare: The role of capital controls and labor market distortions", Oxford Economic Papers 44, 1992, pp. 20-34. [ Links ]

26. Edwards, S. y R. Rigobón. "Capital controls on inflows, exchange rate volatility and external vulnerability", Journal of International Economics 78, 2, 2009, pp. 256-267. [ Links ]

27. Eichengreen, B. y R. Hausmann. "Exchange rates and financial fragility", paper presented at the symposium New challenges for monetary policy, Kansas City, Federal Reserve Bank, 1999. [ Links ]

28. Forbes, K. "The microeconomic evidence on capital controls: No free lunch", S. Edwards, ed., Capital controls and capital flows in emerging economies: Policies, practices and consequences, Cambridge, NBER, 2007. [ Links ]

29. Gallego, F., L. Hernández y K. Schmidt-H. "Capital controls in Chile: Effective? efficient?", Central Bank of Chile Working Paper 59, 1999. [ Links ]

30. Gallego, F. y L. Hernández. "Microeconomic effects of capital controls: The Chilean experience during the 1990s", International Journal of Finance and Economics 8, 3, 2003, pp. 225-253. [ Links ]

31. Ghosh, A. et al. "Capital inflows and balance of payments pressures - tailoring policy responses in emerging market economies", IMF Policy Discussion Paper 08/2, 2008. [ Links ]

32. Ghosh, A., J. D. Ostry y Ch. Tsangarides. "Exchange rate regimes and the stability of the international monetary system", IMF Occasional Paper 270, 2010. [ Links ]

33. Goh, S. K. "New empirical evidence on the effects of capital controls on composition of capital flows in malaysia", Applied Economics 37, 13, 2005, pp. 1491-1503. [ Links ]

34. Gupta, P., D. Mishra y R. Sahay. "Behavior of output during currency crises", Journal of International Economics 72, 2, 2007, pp. 428-450. [ Links ]

35. Hutchison, M. et al. "Indian capital control liberalization: Evidence from NDF markets", NIPFP Working Paper 200960, 2009. [ Links ]

36. Jankov, L. "Spillovers of the crisis: How different is Croatia?", presentado en Recent developments in the Baltic countries - What are the lessons for southeastern Europe?, Vienna, Oesterreichische Nationalbank, 2009. [ Links ]

37. Kim, J., M. S. Qureshi y J. Zalduendo. "Surges in capital inflows", International Monetary Fund, mimeo, 2010. [ Links ]

38. Korinek, A. "Regulating capital flows to emerging markets: An externality view", University of Maryland, mimeo, 2008. [ Links ]

39. Korinek, A. "Excessive dollar borrowing in emerging markets: Balance sheet effects and macroeconomic externalities", University of Maryland, mimeo, 2009. [ Links ]

40. Kose, A. et al. "Financial globalization: A reappraisal", IMF Working Paper 06/189, 2006. [ Links ]

41. Krugman, P. "The narrow moving band, the Dutch disease and the competitive consequences of Mrs. Thatcher", Journal of Development Economics 27, 1987, pp. 41-55. [ Links ]

42. Krugman, P. "What happened to Asia?", Massachusetts Institute of Technology, mimeo, 1998. [ Links ]

43. Lane, P. y G. M. Milesi-F. "The external wealth of nations mark II: Revised and extended estimates of foreign assets and liabilities, 1970-2004", Journal of International Economics 73, 2, 2007, pp. 223-250. [ Links ]

44. Larraín, F., R. Laban y R. Chumacero. "What determines capital inflows? An empirical analysis for Chile", John F. Kennedy School of Government Faculty Research Working Paper Series R97-09, 1997. [ Links ]

45. Le Fort, G. y C. Budnevich. "Capital account regulations and macroeconomic policy: Two Latin experiences", Central Bank of Chile Working Paper 06, 1997. [ Links ]

46. Lee, J. et al. "Exchange rate assessments: CGER methodologies", IMF Occasional Paper 261, 2008. [ Links ]

47. Ma, G. y R. N. McCauley. "Efficacy of China's capital controls: Evidence from price and flow data", Pacific Economic Review 13, 1, 2008, pp. 104-123. [ Links ]

48. Magud, N., C. Reinhart y K. Rogoff. "Capital controls: Myth and reality, a portfolio balance approach to capital controls", San Francisco, Federal Reserve Bank of San Francisco, 2007. [ Links ]

49. Miles, W. "Effectiveness of capital controls: The case of Brazil", Review of Development Economics 8, 1, 2004, pp. 68-80. [ Links ]

50. Montiel, P. y C. Reinhart. "Do capital controls and macroeconomic policies influence the volume and composition of capital flows? Evidence from the 1990's", Journal of International Money and Finance 18, 4, 1999, pp. 619-635. [ Links ]

51. Reinhardt, D. B. S. "Into the allocation puzzle - a sectoral analysis", mimeo, 2009. [ Links ]

52. Reinhart, C. y T. Smith. "Too much of a good thing: The macroeconomic effects of taxing capital inflows", R. Glick, ed., Managing capital flows and exchange rates: Perspectives from the pacific basin, Cambridge, Cambridge University Press, 1998. [ Links ]

53. Schindler, M. "Measuring financial integration: A new data set", IMF Staff Papers 56, 1, 2009, pp. 222-238. [ Links ]

54. Schneider, M. y A. Tornell. "Balance sheet effects, bailout guarantees and financial crises", Review of Economic Studies 71, 2004, pp. 883-913. [ Links ]

55. Tamirisa, N. "Do macroeconomic effects of capital controls vary by their type? Evidence from Malaysia", IMF Working Paper 04/3, 2004. [ Links ]

56. Valdés-Prieto, S. y M. Soto. "The effectiveness of capital controls: Theory and evidence from Chile", Empirica 25, 2, 1998, pp. 133-164. [ Links ]

57. Wakeman-L., J. "Managing large scale foreign exchange inflows: International experiences", International Monetary Fund, mimeo, 2007. [ Links ]