Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.13 no.24 Bogotá Jan./June 2011

INCIDENCIA DEL IMPUESTO DE RENTA A LAS SOCIEDADES: REVISIÓN Y ANÁLISIS DE LAS ESTIMACIONES DE EQUILIBRIO GENERAL

CORPORATE TAX INCIDENCE: REVIEW OF GENERAL EQUILIBRIUM ESTIMATES AND ANALYSIS

Jennifer C. Gravelle*

* Doctora en Economía, analista de la División de Análisis de Impuestos del Congressional Budget Office, Washington, Estados Unidos, [jennifer.gravelle@cbo.gov]. Documento original en inglés. Traducción de Alberto Supelano. Fecha de recepción: 16 de agosto de 2010, fecha de modificación: 1. de septiembre de 2010, fecha de aceptación: 11 de marzo de 2011.

RESUMEN

[Palabras clave: incidencia del impuesto de renta a las sociedades anónimas, modelos de equilibrio general, economía abierta; JEL: H22, F21]

Este artículo revisa la evidencia actual sobre la incidencia del impuesto de renta a las sociedades anónimas a partir de modelos de equilibrio general tipo Harberger, con especial atención en la economía abierta. Identifica los principales inductores de los resultados de estos modelos y compara las estimaciones de cuatro importantes estudios que examinan la incidencia de este impuesto en una economía abierta. El ajuste de las estimaciones de los estudios para que reflejen las estimaciones empíricas centrales de las elasticidades claves sugiere que el capital soporta la mayor carga del impuesto. El artículo también presenta un método alternativo para asignar la carga del impuesto basado en la nueva visión de la incidencia del impuesto a la propiedad, que distingue los efectos globales de los impuestos a las sociedades y los efectos de los impuestos al consumo que varían entre naciones.

ABSTRACT

[Keywords: corporate tax incidence, general equilibrium models, open economy; JEL: H22, F21]

This paper reviews the current evidence on the incidence of the corporate tax from Harberger-type general equilibrium models, with special attention to the open economy. The analysis identifies the major drivers of the results from open-economy models and compares estimates from four major studies that have examined corporate tax incidence in an open economy. Adjusting estimates from the studies to reflect central empirical estimates of key elasticities suggests that capital bears the majority of the corporate tax burden. The paper also presents an alternative method, based on the new view of property tax incidence, for allocating the corporate tax burden that distinguishes between the global effects of corporate taxes and excise effects that vary among nations.

¿Quién soporta la carga del impuesto de renta a las sociedades anónimas (IRSA)? Años después de la publicación del escrito seminal de Harberger en 1962, su conclusión -que la carga del IRSA tiende a recaer totalmente sobre el capital- se ha mantenido pese a las modificaciones de los supuestos básicos de su modelo. Pero, en general, esos ajustes se hicieron en el contexto de una economía cerrada, en la que ninguno de los sectores comerciaba con otros países. La introducción de una economía abierta en el modelo parece trasladar la carga del capital al trabajo, porque éste suele ser menos móvil que el capital y porque los propietarios del capital pueden evitar el impuesto doméstico trasladando la inversión al extranjero. Sin embargo, los pocos estudios que han modelado la incidencia del IRSA en una economía abierta no llegan a un consenso sobre el grado en que la carga se traslada al trabajo. Aun con modelos de economía abierta bien desarrollados, confiar en este tipo de análisis para asignar los impuestos existentes a las sociedades presenta tiene varios problemas, incluido el supuesto de que en otros países no existe IRSA o no responde a los cambios del impuesto en Estados Unidos.

Esta revisión analiza en detalle los supuestos de los modelos del IRSA en economía abierta que explican las diferencias en los resultados, y presenta una estimación central de la incidencia del IRSA basada en esos estudios. También examina un enfoque alternativo basado en la nueva visión de la incidencia del impuesto al patrimonio, que distingue los efectos nacionales atribuibles a la fijación de impuestos al patrimonio en numerosas localidades de los efectos del impuesto al consumo que varían entre estados debido a desviaciones con respecto a su tasa nacional implícita1. Con este enfoque, la incidencia del IRSA se puede ver desde una perspectiva global, teniendo en cuenta los efectos del impuesto al consumo resultantes de las diferencias de las tasas del IRSA entre países.

PRIMEROS ANÁLISIS DE INCIDENCIA DEL IRSA

Después de la introducción del IRSA en 1909, los economistas se esforzaron por analizar este nuevo impuesto, bastante diferente de los impuestos al consumo o al patrimonio que les eran más conocidos. Aunque no estaban de acuerdo sobre en dónde recaería exactamente su carga, había consenso en que el impuesto no se podía trasladar a los consumidores en el corto plazo. Antes de 1962, los economistas confiaban en el análisis de equilibrio parcial, pero intentaban examinar el IRSA en un contexto de equilibrio general considerando su efecto sobre los impuestos a los factores, los rendimientos de los factores y los precios de los productos. Pero el análisis era poco sistemático, cualitativo y carecía de un marco teórico integral2.

Quizá debido a la incertidumbre inicial de cómo estimar la incidencia del IRSA, la investigación recurrió a los nuevos métodos de análisis empírico. Krzyzaniak y Musgrave (1963) usaron las técnicas de regresión emergentes para explicar las tasas de rendimiento del capital en función de las tasas impositivas. Encontraron que más que un 100% del impuesto se trasladaba a los consumidores en el corto plazo. Este resultado era incongruente con los modelos teóricos de maximización de los beneficios en mercados competitivos. En varios estudios, los economistas probaron los resultados de Krzyzaniak y Musgrave; unos encontraron resultados contradictorios y otros confirmaron el análisis. Cragg et al. (1967) advirtieron que se debía ser escépticos respecto de un marco que producía resultados frágiles y volátiles. Casi al mismo tiempo que Krzyzaniak y Musgrave hacían su análisis empírico, Harberger (1962) desarrollaba su modelo de equilibrio general de la incidencia del IRSA. Al final, debido a que los estudios empíricos daban resultados no robustos, los investigadores parecieron abandonar la línea empírica de investigación en favor del modelo de Harberger.

El modelo de Harberger usaba un enfoque muy diferente para el análisis empírico directo: un modelo teórico de equilibrio general de dos sectores para detectar los efectos de un impuesto al capital sobre el ingreso de un sector. Una contribución primordial de su modelo al análisis inicial de la incidencia del IRSA fue que la carga era soportada por el ingreso de los factores -capital y trabajo- y no se trasladaba a los consumidores. Harberger sacó algunas conclusiones generales sobre la carga relativa de ambos factores. Primera, el trabajo puede soportar una proporción del impuesto más alta que su participación inicial en el ingreso sólo si la industria gravada es intensiva en trabajo. Segunda, el capital soportará una carga mayor que la del trabajo (con respecto a la proporción inicial) si la elasticidad de sustitución de factores en el sector gravado es mayor que la elasticidad de sustitución de productos entre sectores. Tercera, cuanto más alta es la sustitución de factores en el sector no gravado más probable es que el trabajo y el capital soporten el impuesto en proporción a la participación inicial en el ingreso. Con base en las especificaciones de su modelo y su estimación del valor de las elasticidades relevantes, concluyó que la mayor parte de la carga del impuesto recaía sobre el capital.

Después de la publicación del modelo de Harberger, numerosos estudios han hecho refinamientos y ajustes al modelo original. Aunque esos estudios a veces dieron resultados diferentes, ninguno excluyó la posibilidad de que, con supuestos bastante razonables, el capital soporte una gran parte de la carga del IRSA (ver el apéndice para más detalles del modelo original y una revisión de las primeras extensiones del modelo).

MODELOS DE INCIDENCIA DEL IRSA EN ECONOMÍA ABIERTA

Aunque con esos ajustes el modelo básico continuó sugiriendo que el capital soportaba la mayor parte de la carga del IRSA, aún se suponía que la economía era cerrada ante las variaciones. La introducción de una economía abierta en el modelo admite que el capital fluya al extranjero, lo que puede trasladar parte de la carga del factor ahora más móvil -el capital- al más inmóvil: el trabajo. En el extremo, por ejemplo, si un país es pequeño y el capital es perfectamente móvil en una economía de un bien, el trabajo soporta el 100% de la carga. Cuando las interacciones globales y las grandes corporaciones multinacionales crecen, es claro que un análisis integral debe adoptar un marco de economía abierta para determinar qué parte de la carga se traslada del capital al trabajo.

Este análisis considera cuatro importantes estudios que usan un modelo de equilibrio general similar al de Harberger en un marco de economía abierta. Sus resultados varían y han suscitado incertidumbre sobre los supuestos acerca de la asignación de la carga del IRSA en el largo plazo.

SUPUESTOS CLAVES EN LA DETERMINACIÓN DE LOS RESULTADOS

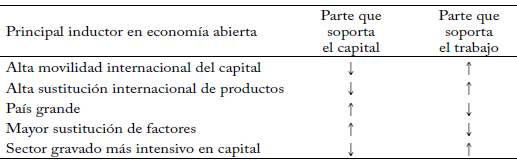

Los resultados de los modelos de equilibrio general son inducidos por ciertos supuestos claves. En el modelo de economía cerrada, los tres inductores más importantes eran la sustitución de productos entre el sector gravado y el no gravado, la sustitución de factores dentro de los sectores y la intensidad relativa de los factores en los sectores gravado y no gravado. Cuando se añade un sector transable al modelo básico de Harberger, surgen cinco supuestos como inductores claves de los resultados. Tres de ellos resultan del modelo de economía abierta: movilidad del capital entre países, movilidad (o sustitución) de productos entre países y tamaño de los países. Dos de ellos, del modelo de economía cerrada: sustitución de factores dentro de los sectores e intensidad relativa de los factores en cada sector de la economía3. El cuadro 1 resume los efectos de los supuestos de economía abierta, y el análisis siguiente describe las fuerzas económicas básicas.

Cuadro 1

Principales inductores y sus efectos sobre la carga que soportan el capital y el trabajo

Movilidad internacional del capital. Si el capital es móvil (hay perfecta sustitución de portafolio) entre fronteras, el IRSA reduce el rendimiento del capital en el sector corporativo doméstico, impulsando el capital al extranjero. Cuando la cantidad de capital de ese país cae, el producto marginal del capital restante aumenta hasta que el rendimiento después de impuestos sea igual al rendimiento antes del impuesto. El trabajo inmóvil soporta una parte mayor del impuesto cuando el aumento del rendimiento del capital restante reduce la demanda de trabajo con respecto a la de capital, lo que induce una baja de salarios. Cuanto menos móvil internacionalmente es el capital menor es la carga que se puede trasladar al trabajo.

Sustitución internacional de productos. Si los productos domésticos y extranjeros no son sustitutos perfectos, la demanda de bienes domésticos es menos elástica. Si se fija entonces un impuesto al sector corporativo doméstico, la demanda de bienes domésticos no caerá tanto como en el caso de sustitutos perfectos. Los compradores domésticos están menos dispuestos a sustituir el producto extranjero por la versión doméstica. La sustitución imperfecta de productos reduce la capacidad del sector gravado para trasladar capital al extranjero, y los mercados externos están menos dispuestos a absorber el exceso de capital porque no enfrentan una mayor demanda de su versión de los productos. Esta rigidez de los productos lleva a que el país se parezca más a una economía cerrada.

Tamaño del país. El tamaño del país determina su capacidad para influir en el precio mundial de los factores. Consideremos un modelo de un bien con perfecta movilidad internacional del capital y perfecta sustitución internacional de productos, y diferentes tamaños de los países. Si el país es pequeño, el rendimiento y los precios mundiales son fijos y, debido a que el pago a los factores se debe agotar, el ingreso del trabajo caerá en la suma total del impuesto que se fija al ingreso del capital; es decir, soportará el 100% de la carga. Pero si el país es bastante grande para afectar los precios mundiales, debido a que el capital fluye al extranjero después de establecer el impuesto, el aumento del capital en el mercado mundial reduce el rendimiento mundial del capital. Aunque la reducción del capital doméstico en el país gravado lleva a que el producto marginal de su capital aumente hasta que sea igual al rendimiento mundial, el rendimiento mundial es menor. Con perfecta movilidad internacional del capital y del producto, la parte del impuesto que soporta el capital es igual a su participación en el producto mundial.

Sustitución de factores. Cuanto menos capaces de sustituir trabajo por capital son las firmas, tanto mayor es la carga que soporta el trabajo. Cuando la demanda de capital se reduce, si el trabajo está ligado estrechamente al capital (es decir, si no son fácilmente sustituibles), la demanda de trabajo también caerá, induciendo una baja de salarios. Por ejemplo, en la economía cerrada, cuando la demanda de capital cae y el sector gravado desea reducir su exceso de capital, si éste y los demás sectores están poco dispuestos a aceptar más trabajo en sustitución del capital, la demanda de trabajo cae en relación con el capital y deprime los salarios. En la economía abierta, como el capital fluye al extranjero debido al impuesto, si el trabajo no es sustituible por capital, el valor del capital perdido aumenta y la demanda del trabajo, ahora en exceso, cae, induciendo una baja de salarios y aumentando el rendimiento del capital. Por tanto, puesto que es el factor inmóvil y no sustituible, el trabajo soportará una carga mayor.

Intensidad de los factores. La intensidad de los factores afecta la magnitud de la incidencia del IRSA determinando el monto relativo del impuesto y la base que lo absorbe. Independientemente del tamaño del sector corporativo, si el sector gravado es intensivo en capital la parte del impuesto que debe absorber el trabajo de ese sector será mayor que la parte del impuesto absorbida por el trabajo de un sector gravado intensivo en trabajo. Es decir, para evitar que los precios aumenten, el sector corporativo primero debe absorber el impuesto mediante reducciones de salarios. Si ese sector es intensivo en capital, tiene entonces una base de ingreso del trabajo menor que el monto del impuesto para absorber ese costo a través de menores salarios, y así la reducción de los salarios será relativamente mayor. Con mercados de trabajo competitivos, esa gran reducción de los salarios se propagará al trabajo de los demás sectores; así, cuanto más intensivo en capital sea el sector gravado mayor será la carga que soporta el trabajo.

RESUMEN DE LOS PRINCIPALES ESTUDIOS DE ECONOMÍA ABIERTA

Cuatro importantes estudios utilizaron variantes del modelo de Harberger en un ambiente de economía abierta para examinar la sensibilidad del efecto de los flujos internacionales de capital sobre el traslado de la carga del IRSA del capital al trabajo: Grubert y Mutti (1985), Gravelle y Smetters (2006), Randolph (2006) y Harberger (2008). Aquí se revisan los supuestos acerca de los cinco factores principales y los principales resultados de cada estudio. Luego se comparan los resultados y se explica la fuente de las diferencias.

Grubert y Mutti (1985). Grubert y Mutti (en adelante GM) modelan una economía abierta con dos países socios: Estados Unidos y un socio extranjero que representa al resto del mundo. GM tienen tres sectores: un sector exportador, un sector importador y un sector que no participa en el comercio. Las firmas usan tres factores: capital, trabajo calificado y trabajo no calificado. Para los inductores claves, GM suponen lo siguiente:

El cuadro 2 presenta algunos resultados del estudio de GM. Los principales muestran que con perfecta movilidad del capital (elasticidad igual a 300) el 14% de la carga del IRSA recae en el capital doméstico. La reducción de la movilidad del capital eleva el monto del impuesto que soporta el capital doméstico. GM miden la incidencia del IRSA sobre el capital que poseen los residentes en Estados Unidos y sobre el capital doméstico. Como se puede ver, cuando el capital no es perfectamente móvil, la carga sobre todo el capital que poseen los residentes en Estados Unidos será menor que sobre el capital doméstico, porque el rendimiento después de impuestos en Estados Unidos caerá más que el rendimiento en el extranjero.

Cuadro 2

Carga del IRSA (porcentaje)

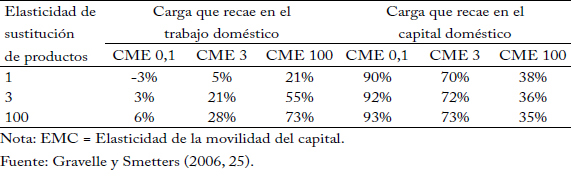

Gravelle y Smetters (2006). Gravelle y Smetters (en adelante GS) también modelan dos socios comerciales: Estados Unidos y otro país que representa al resto del mundo. GS suponen sectores corporativos y no corporativos y dividen cada uno de ellos en sectores transables y no transables, para un total de cuatro sectores. Las firmas de tres sectores emplean capital y trabajo. El sector no corporativo no transable -agricultura- emplea tierra junto al capital y el trabajo. Los supuestos claves del modelo son los siguientes.

El cuadro 3 muestra sus resultados iniciales de la participación doméstica y extranjera en la carga del impuesto, suponiendo, como suponen GM, bienes de capital producidos domésticamente. En este cuadro, las elasticidades de sustitución de factores son unitarias, y Estados Unidos representa el 30% del mercado mundial. Como se puede ver, GS encuentran que si el capital y los productos son altamente sustituibles internacionalmente la parte de la carga impositiva del capital doméstico es del 35%. Como se señaló en la discusión de los efectos del tamaño del país, con perfecta movilidad internacional, la parte de la carga impositiva del capital doméstico es igual a la participación del país en el producto mundial. Cabe indicar también que las participaciones en la carga no suman 1. En el caso de perfecta sustitución internacional, la economía extranjera se beneficia y la economía doméstica soporta más del 100% de la carga del impuesto. Gran parte de la carga del capital se exporta al capital extranjero y, en general, el trabajo extranjero se beneficia del aumento de los flujos de capital al extranjero.

La reducción de la movilidad del capital modifica notoriamente la asignación doméstica de la incidencia entre capital y trabajo. Si se supone perfecta movilidad del capital (100), el 73% de la carga recae en el trabajo doméstico y el 35% en el capital doméstico. Si la elasticidad baja a 3, la asignación pasa al 28% sobre el trabajo doméstico y al 73% sobre el capital doméstico. Si baja aún más, a 0,1, prácticamente toda la carga del IRSA recae en el capital doméstico.

Cuadro 3

Carga del IRSA con sustitución de factores unitaria

La variación de la elasticidad de sustitución de productos no afecta sustancialmente la parte que soporta el capital doméstico pero tiene gran impacto en la parte que soporta el trabajo doméstico. La reducción de la elasticidad de sustitución de productos a 3 lleva a una carga del 55% sobre el trabajo doméstico y del 36% sobre el capital doméstico. Para una elasticidad de sustitución de 1, el 21% de la carga recae en el trabajo doméstico y el 38% en el capital doméstico. La imperfecta sustitución de productos reduce los beneficios del trabajo extranjero y aumenta la carga del capital extranjero.

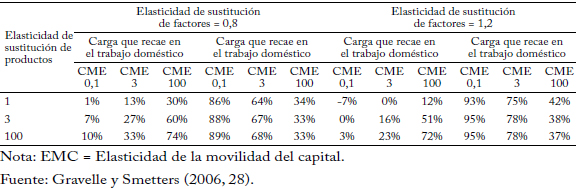

Cuadro 4

Efecto de sustitución de factores sobre la carga del IRSA

Además del análisis de sensibilidad a la movilidad internacional de productos y de capital, GS presentan una serie de resultados de sensibilidad a las elasticidades de sustitución de factores y de intensidad de capital, que se muestran en el cuadro 4. Como se puede ver, con perfecta sustitución internacional de productos y perfecta movilidad internacional del capital, las variaciones de la elasticidad de sustitución de factores no tienen tanto efecto como cuando la sustitución de productos y la movilidad del capital son más bajas, al menos para valores extremos de 3. Cuando las elasticidades de sustitución de productos y de movilidad del capital son iguales a 100 (sustitución perfecta), un aumento de la elasticidad de sustitución de factores de 0,8 a 1,2 eleva la carga impositiva que recae en el capital doméstico del 33% al 37%. Pero cuando ambas elasticidades son iguales a 3, un incremento de la elasticidad de sustitución de factores de 0,8 a 1,2 eleva la carga del capital doméstico del 67% al 78%.

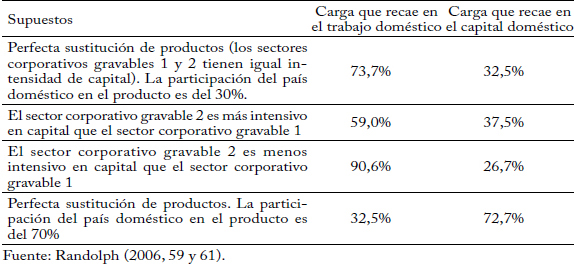

Randolph (2006). Randolph formaliza el modelo de economía abierta de Harberger de 1995, admitiendo variaciones en los precios de los productos y distintos supuestos sobre la intensidad de capital y la participación en el producto. Así como en los estudios anteriores, Randolph considera dos socios comerciales: Estados Unidos y otro país que representa al resto del mundo. Siguiendo el modelo de economía abierta de Harberger, incluye cinco sectores. Los tres primeros forman parte del sector corporativo: un sector transable cuyos productos son sustitutos internacionales perfectos, un sector transable cuyos productos son sustitutos internacionales imperfectos y un sector no transable. Los dos últimos sectores son no corporativos: un sector transable de productos agrícolas y un sector no transable. Cada sector emplea dos factores -capital y trabajo- y el sector agrícola también emplea tierra. Los supuestos claves del modelo de Randolph son los siguientes.

El cuadro 5 resume algunos de los resultados principales de su análisis. Sus ilustraciones con perfecta movilidad internacional del capital y de productos confirman el efecto estándar del tamaño del país (ver la primera y las últimas filas del cuadro). Como se puede ver comparando las filas 1 y 4, con perfecta movilidad internacional y una intensidad de capital dada, el tamaño del país determina notoriamente la asignación de la carga impositiva. El segundo conjunto de resultados (fila 2 y fila 3) ilustra la sensibilidad a los supuestos sobre intensidad de capital.

Cuadro 5

Efecto del tamaño del país y la intensidad de capital sobre la asignación de la carga del IRSA

Recordemos que los dos primeros sectores de Randolph eran sectores corporativos transables en los que variaba la sustitución de sus productos, y el segundo sector tenía menos productos transables. Inicialmente, supone que cada sector corporativo transable es igualmente intensivo en capital. El aumento de la intensidad de capital en el sector menos transable admite que la masa del impuesto recaiga sobre un sector con menos movilidad de capital, lo que reduce la capacidad para trasladar el impuesto al trabajo. En cambio, si la intensidad de capital aumenta en el sector más transable, la mayor parte del impuesto recae en un área con gran movilidad del capital, lo que admite que el capital doméstico evada el impuesto fluyendo al extranjero y el trabajo doméstico soporte la carga del impuesto.

Randolph supone un rango de tamaños de país como proxy para modelar la inmovilidad del capital, lo que evita parte de la complejidad de los estudios anteriores. Dice que "un enfoque más simple para variar el grado de movilidad del capital es imaginar que el resto del mundo es más pequeño, en cuyo caso habría menos oportunidades para que el capital se vaya al extranjero" (p. 32). Aunque estos ajustes hacen la economía menos abierta limitando la posibilidad de que el capital se traslade al extranjero y exhiba resultados similares (cuanto menos abierta la economía menor la carga que recae en el capital), no se deben considerar iguales a los de admitir diferencias en la elasticidad de sustitución del capital, pues en los modelos estos factores actúan de manera diferente a la de las variaciones en el tamaño del país. Específicamente, con perfecta sustitución del capital y de productos, el tamaño del país tiene efectos previsibles: en general, la parte de la carga que recae en el capital doméstico equivaldrá a la participación del país en el producto mundial. La imperfecta sustitución del capital no tendrá los mismos efectos esperados sobre la parte de la carga que soportan el capital y el trabajo.

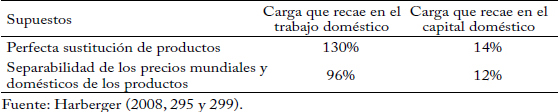

Harberger (2008). Harberger no presenta explícitamente un modelo detallado de un régimen de dos países con perfecta sustitución del capital y de productos6. Pero no es necesario incluir esos supuestos en el análisis para considerar un escenario de perfecta movilidad del capital. En su ejercicio, Harberger deriva los resultados de incidencia en un escenario de perfecta movilidad del capital haciendo los supuestos iniciales sobre la asignación internacional de la carga del IRSA y las variaciones del rendimiento mundial del capital. Incluye cuatro sectores: un sector corporativo transable (manufacturero), un sector no corporativo transable (agricultura), un sector corporativo no transable (empresas de servicios públicos) y un sector no corporativo no transable (servicios). Cada sector emplea dos factores -capital y trabajo- y el sector agrícola también emplea tierra. Los supuestos claves de este modelo son los siguientes.

Suponiendo perfecta sustitución del capital y de productos, "el ejercicio ilustrativo de incidencia" de Harberger da como resultado que el 130% de la carga del IRSA recae en el trabajo doméstico (ver el cuadro 6). Su ejercicio supone que la carga mundial del IRSA recae en el capital. Ese ejercicio se realiza para asegurar que la cuarta parte de la carga mundial sobre el capital sea al inicio soportada domésticamente (es decir, que la economía de Estados Unidos sea la cuarta parte de la economía mundial). Suponiendo una reducción de 1 punto porcentual en el rendimiento mundial del capital, la intensidad relativa del capital en los sectores gravados y no gravados altera notoriamente la carga del IRSA doméstico sobre el trabajo. Luego, modifica el supuesto de que los bienes manufacturados domésticos y extranjeros son productos homogéneos. Cuando admite diferencias en los productos domésticos y extranjeros, Haberger reduce la proporción del impuesto que recae en el trabajo; usando un escenario en el que una parte predeterminada de la carga original sobre los salarios se traslada a los consumidores mediante aumentos diferenciales de los precios de los productos. Esta carga sobre los consumidores se asigna entre el trabajo y el capital domésticos en proporción a su participación en el ingreso. Con estos ajustes, la parte del impuesto que recae en el capital y el trabajo domésticos cae, aunque más dramáticamente la del trabajo.

Cuadro 6

Resultados de la incidencia ilustrativa de Harberger

COMPARACIÓN DE LOS ESTUDIOS: EXPLICACIÓN DE LAS DIFERENCIAS

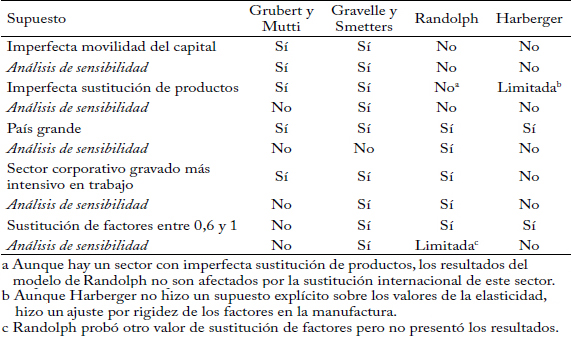

Los estudios que se acaban de resumir arrojan estimaciones diferentes que es difícil reconciliar a primera vista. Esta sección compara los estudios e identifica los supuestos que explican las diferencias en las estimaciones de la carga del IRSA. El cuadro 7 resume esos supuestos.

Cuadro 7

Resumen de los supuestos de los estudios

Elasticidades de sustitución de factores, productos y capital

Los supuestos sobre sustitución de factores importan en ciertas circunstancias. Consideremos los estudios de GM y GS, que presentan escenarios con supuestos básicos similares, salvo sobre la elasticidad de sustitución de factores. Ambos suponen un país grande y similares intensidades relativas de capital. También presentan un escenario que supone iguales elasticidades de sustitución de productos y de portafolio. Podemos comparar entonces las estimaciones de cada estudio para los escenarios en que las elasticidades de sustitución de productos y de portafolio son iguales a 3 (es decir, imperfectas). Con estos supuestos, GM estiman que el 26,1% de la carga impositiva recae en el capital doméstico y GS que el 67% recae en el capital doméstico.

Esas estimaciones son muy diferentes: las estimaciones de GM muestran en general que sobre el capital recae una carga menor que en GS. Aunque ambas reflejan supuestos similares para cuatro de los inductores principales, difieren en los supuestos de elasticidad de sustitución de factores. La estimación de GS se basa en su valor más bajo, 0,8. En cambio, aunque GM suponen una elasticidad moderada, de 0,6 entre trabajo no calificado y capital, también suponen una elasticidad de sustitución entre trabajo calificado y capital muy baja, 0,05. GS no muestran resultados para elasticidades de sustitución menores de 0,8. Pero como se observa en los resultados de sensibilidad de los cuadros 3 y 4, con sustitución imperfecta de productos y de portafolio, la reducción de la elasticidad de sustitución de factores traslada la carga impositiva del capital doméstico al trabajo doméstico, y puede trasladarla significativamente para variaciones pequeñas. El supuesto de GM, 0,05, es casi equivalente a que el capital y el trabajo calificado son factores fijos. En este caso, como el capital fluye al extranjero, el sector gravado debe reducir el trabajo calificado casi en la misma cantidad, induciendo un fuerte descenso de la demanda de trabajo con respecto al capital que reduce los salarios y traslada parte significativa de la carga del impuesto al trabajo doméstico.

La comparación entre GS y Randolph, sin embargo, revela que pequeñas diferencias en la elasticidad de sustitución de factores pueden no ser importantes, en especial si se supone que otros parámetros toman valores extremos. Muchos de los supuestos claves de GS y Randolph son iguales o muy similares. Ambos estudios hacen los mismos supuestos sobre tamaño del país e intensidad relativa de los factores. (Randolph usa los supuestos de intensidad de factores de GS). En contraste con los escenarios antes descritos, en los que la sustitución de productos y de portafolio era limitada, Randolph supone que ambas son perfectas. Así, sus estimaciones se pueden comparar con las de GS con perfecta sustitución de productos y de portafolio. Aun con elasticidades de sustitución de factores distintas -Randolph supone 0,6 y el supuesto bajo de GS es 0,8- sus estimaciones son casi iguales: ambos estudios encuentran que cerca del 33% del IRSA recae en el capital doméstico y cerca del 74% en el trabajo doméstico.

Cabe señalar que, en comparación con GM, donde la muy baja elasticidad de sustitución de factores tenía un fuerte efecto en la estimación de la parte que recae en el capital doméstico, el valor más bajo de Randolph no afecta los resultados. Cuando hay perfecta movilidad internacional de productos y de capital, las pequeñas diferencias en las elasticidades de sustitución de factores (0,6 en Randolph y 0,8 en GS) son dominadas por el supuesto de altas elasticidades internacionales de sustitución. En cambio, la gran diferencia entre la moderada sustitución de factores que suponen GS (0,6) y el valor sumamente bajo que suponen GM (0,05) induce los resultados cuando las elasticidades internacionales de sustitución son moderadas. En esencia, los supuestos extremos de elasticidad -bien sea en la sustitución de factores, productos o de portafolio- tienen grandes efectos en la asignación de la carga.

Intensidad de los factores

Aunque GS y Randolph obtienen las mismas estimaciones con perfecta sustitución de productos y de portafolio, en cada estudio hay algunos resultados de sensibilidad que pueden parecer contradictorios. Ambos admiten la variación de la intensidad de factores. La igualación de la intensidad de factores de GS no arroja casi ninguna diferencia en la asignación de la carga: una ligera variación, del 73% al 74% sobre el trabajo doméstico y del 35% al 34% sobre el capital doméstico. Los ajustes de Randolph producen altas variaciones. Él divide el sector corporativo transable en un sector más transable y uno menos transable. Cuando el sector menos transable es más intensivo en capital, su estimación de la carga sobre el trabajo doméstico cae del 74% al 59%; a la inversa, la estimación de la carga sobre el capital doméstico aumenta del 33% al 38%. Cuando el sector más transable es más intensivo en capital, la parte del impuesto que recae en el trabajo doméstico se eleva del 74% al 91%; y a la inversa, la carga del capital doméstico baja del 33% al 27%.

La diferencia entre esas estimaciones puede ser explicada por el tipo de ajuste que se hace a la intensidad relativa del capital. Randolph modifica los supuestos de intensidad del capital únicamente en los dos sectores corporativos transables. Como ya se señaló, el aumento de la intensidad de capital en el sector menos transable permite que la masa del impuesto se imponga a un sector con menor sustitución de productos y menor movilidad del capital, lo que reduce la capacidad para trasladar el impuesto al trabajo doméstico. El aumento de la intensidad de capital en el sector más transable lleva a que la masa del impuesto se imponga a un sector con mayor movilidad del capital, lo que permite que el capital doméstico evada el impuesto y que gran parte del impuesto recaiga sobre el trabajo doméstico. En general, el aumento de la intensidad de capital en el sector corporativo transable eleva la magnitud relativa de un impuesto dado que el trabajo de ese sector absorberá; y, con perfecta movilidad del capital, el trabajo doméstico soporta una parte mayor de la carga.

En contraste, GS modifican las intensidades relativas del capital entre el sector corporativo transable y el sector no corporativo no transable, lo que genera fuerzas opuestas que poco cambian el resultado neto. GS modifican la intensidad relativa del capital igualándola en los cuatro sectores. Con ello, el aumento de la intensidad de capital en el sector corporativo transable eleva la carga sobre el trabajo (con el supuesto de perfecta sustitución del capital y de productos). Pero la reducción consiguiente de la intensidad de capital en el sector no corporativo no transable disminuye la carga sobre el trabajo. Estas fuerzas opuestas se pueden cancelar mutuamente y dar como resultado un pequeño cambio en la asignación total de la carga. Ello se puede ver más claramente en el caso de imperfecta movilidad internacional del capital y de productos (ver el cuadro 3, donde GS suponen que la elasticidad de sustitución de capital y la elasticidad internacional de sustitución de productos son iguales a 3). En este caso, GS encuentran que la igualación de las variaciones de la intensidad de capital modifica la parte de la carga que recae en el trabajo y el capital domésticos del 21% y el 72% al 17% y al 85%, respectivamente (no se incluyen en el cuadro 3). Con movilidad internacional del capital y sustitución de productos imperfectas el aumento de la intensidad de capital en el sector corporativo transable no se puede trasladar tan fácilmente al trabajo, debido al capital inmóvil y a productos imperfectamente sustituibles; lo que reduce el impacto de la mayor intensidad de capital del sector corporativo transable sobre la carga del trabajo. Este débil aumento de la carga del trabajo, unido al fuerte efecto de los sectores no corporativos no transables en la reducción de la carga del trabajo, da como resultado una reducción neta de la carga sobre el trabajo.

Los supuestos sobre la intensidad de capital en los distintos sectores explican las diferencias entre los resultados de los estudios de GS y Harberger. En esos casos, se supone perfecta sustitución de portafolio y de productos, y una sustitución de factores igual a 17. Con sustitución perfecta de productos y de portafolio, una economía grande y elasticidades unitarias de sustitución de factores, GS estiman que un 73% de la carga impositiva recae en el trabajo doméstico y un 35% en el capital doméstico. Con esos mismos supuestos, Harberger encuentra que el 130% de la carga recae en el trabajo doméstico y sólo el 14% en el capital doméstico.

Harberger y GS difieren en sus supuestos de intensidad relativa de los factores. Las estimaciones de Harberger suponen una intensidad de capital en el sector corporativo transable mucho mayor que la de GS y Randolph8. Además, suponen que el sector corporativo transable es más intensivo en capital que el sector no corporativo no transable. Como se señaló en la comparación entre GS y Randolph, si el sector corporativo transable es más intensivo en capital que el sector no corporativo no transable, esto produce un impuesto mayor (simplemente debido a la gran cantidad de capital del sector gravado) que se debe absorber. Con perfecta movilidad internacional, la única manera de que la firma siga produciendo es dejar que bajen los salarios. Si hay poco trabajo para absorber el gran impuesto del capital y el ingreso del trabajo de ese sector tiene que disminuir en el monto del impuesto, el trabajo doméstico en general soportará una proporción mayor que la carga total del impuesto debido a que gran parte de la variación debe materializarse en una caída de los salarios.

En suma, los estudios encuentran puntos comunes cuando hacen supuestos similares sobre los inductores claves de sus modelos, pero las diferencias en uno o más supuestos pueden producir grandes diferencias. GS y Randolph obtienen resultados muy similares a pesar de las pequeñas diferencias en los supuestos de sustitución de factores cuando ambos suponen valores extremos de otros parámetros. Los resultados de GM difieren de los de GS y de Randolph a causa de diferencias significativas en las elasticidades de sustitución de factores. Los resultados del estudio de Harberger difieren de los de los estudios de GS y Randolph debido a diferencias en la intensidad relativa de capital en los diversos sectores.

EVIDENCIA SOBRE LOS SUPUESTOS DE ELASTICIDAD

Los estudios señalados muestran la sensibilidad de las estimaciones de la carga del IRSA en una economía abierta a los supuestos básicos. Sólo un supuesto clave fue congruente en los cuatro estudios: que los modelos se aplican a un país grande. Los demás inductores principales de estos modelos -sustitución de factores, movilidad del capital, sustitución internacional de productos e intensidad relativa de los factores- difieren notoriamente en algunos de los estudios.

El estudio de Harberger es el único que supuso que el sector corporativo transable era entonces más intensivo en capital que el sector no corporativo no transable. Pero no da información sobre la fuente de ese supuesto, salvo para señalar que el sector no corporativo no transable es el sector de servicios. En últimas, las intensidades de capital de los sectores, aunque difíciles de calcular, son cantidades observables (GS las estiman) y no deberían ser tan inciertas como determinantes de las elasticidades relevantes, las cuales miden la respuesta a variaciones específicas de los precios mientras se intenta mantener constantes los demás factores. Aunque no es fácil establecer el valor exacto de la intensidad relativa de capital, la gran cantidad de viviendas ocupadas por propietarios no corporativos en Estados Unidos sugiere que el sector corporativo transable es menos intensivo en capital que el sector no corporativo no transable.

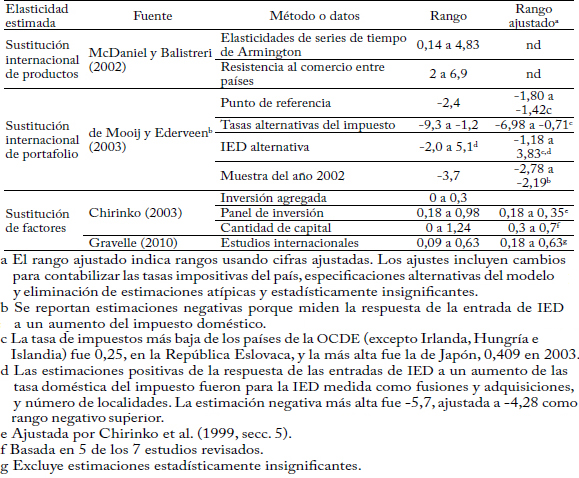

Es cierto que resolver los valores de las elasticidades que se deben usar es el principal problema empírico de los modelos de incidencia del IRSA en economía abierta. La revisión exhaustiva de los estudios empíricos que estiman las elasticidades de sustitución de factores, productos y portafolio está fuera del alcance de este escrito. Pero algunas revisiones recientes de la literatura dan una idea de sus valores probables. El cuadro 8 resume sus principales resultados.

Cuadro 8

Evidencia sobre los supuestos claves de elasticidad

McDaniel y Balistreri (2002) revisan estudios econométricos que estiman elasticidades de Armington -una especificación constante de la elasticidad de sustitución para las elasticidades de sustitución del comercio derivada de Armington (1969). Primero señalan que tres estudios anteriores que usaron datos de series de tiempo a nivel de industria encontraron una sustitución de productos domésticos y extranjeros que iba de moderadamente sensible a relativamente insensible, y luego reportan estimaciones de estudios más recientes. En particular, indican que un estudio de Gallaway et al. (2000) contiene las estimaciones más detalladas y actualizadas; ese estudio reportó estimaciones de largo plazo de 0,53 a 4,83, aunque otros estudios encontraron estimaciones tan bajas como 0,14. McDaniel y Balistreri también revisan la evidencia de un estudio trasversal de resistencia al comercio y encuentran que el rango de esas estimaciones es más alto pero aún inelástico. Estos autores señalan que las estimaciones varían notoriamente y advierten que las especificaciones de algunos estudios son estructuralmente incongruentes con el análisis de equilibrio general porque no incluyen efectos de demanda.

Un estudio de Mooij y Ederveen (2003) revisa en detalle 25 estudios que examinan la movilidad internacional del capital. Ellos hacen un meta análisis -un análisis estadístico de resultados de estudios individuales que relaciona la variación de las estimaciones de las elasticidades con diferencias en las características del estudio- para determinar no sólo una estimación de referencia de la respuesta del capital a los impuestos sino también una serie de estimaciones centrales alternativas basada en las diferencias de las tasas de impuestos utilizadas, del indicador de IED utilizado y los años cubiertos (una muestra de estudios que usan datos de 2002). Para comparar los estudios usan distintas especificaciones; transforman los coeficientes de cada estudio en una semi elasticidad uniforme (o elasticidad de tasa de impuestos). Utilizan la semi elasticidad porque, como señalan, la elasticidad verdadera de la inversión extranjera debería ser con respecto al rendimiento después de impuestos, r(1 - t), no con respecto a la tasa del impuesto, t, como hacen en sus cálculos. Encuentran un rango de estimaciones de -3,7 a 5,1 (cuadro 8).

Puesto que las medidas de elasticidad del meta análisis se deben multiplicar por (1 - t), el cuadro 8 también muestra el rango de estimaciones ajustadas9. Aunque este ajuste tiene algunas dificultades. Idealmente, la elección de t se debería obtener usando los resultados del meta análisis de los estudios. Pero los autores no dan detalles de las tasas de impuestos que se usaron en los estudios, las cuales no sólo varían con el tiempo (el primero de los estudios incluidos se publicó en 1984 y el último en 2001) sino también entre países, incluidos los datos de panel de los países de la OCDE y la UE. Para obtener un rango de estimaciones de la elasticidad de sustitución de portafolio a partir de las semi elasticidades determinadas por el meta análisis de los autores, esas estimaciones se ajustaron utilizando la tasa de impuestos más baja de los países de la OCDE, excluyendo valores atípicos como los de Irlanda, Hungría e Islandia y la tasa más alta en 200310. Puesto que todos los estudios se hicieron antes de 2003, y muchos en una época en que Estados Unidos y otros países estaban empezando a reducir las tasas del IRSA, es probable que este rango dependa de tasas más bajas de las que usaron los estudios, y entonces exageran el rango de la elasticidad. A pesar de estas dificultades, las estimaciones ajustadas sugieren un rango de elasticidades de -2,78 a 3,84.

Para los supuestos de elasticidades de sustitución de factores, GM y Randolph recurrieron a Hamermesh y Grant (1979). Chirinko (2002) hace una revisión de investigaciones más recientes y reporta evidencia de estudios que usaron datos de inversión agregada, de panel de inversión y de cantidad de capital. La evidencia de los datos de inversión agregada sugiere que esas estimaciones de la elasticidad pueden ir de 0 a 0,3. Pero Chirinko señala algunos problemas del uso de datos agregados que pueden sesgar las estimaciones, como la poca variación con respecto a la industria o a nivel de firmas, bases de datos, posibilidades de simultaneidad, fricciones del mercado de capitales y heterogeneidad de las firmas. En cambio, los estudios que usan datos de panel de inversión arrojan estimaciones de 0,18 a 0,98. Chirinko menciona, sin embargo, otro estudio, Chirinko et al. (1999), que corrige los problemas metodológicos de esos estudios de datos de panel y encuentra que el rango se estrecha de 0,18 a 0,35. Por último, reporta una serie de estimaciones basadas en datos de cantidad de capital, que según señala deben ser menos susceptibles a variaciones transitorias de la inversión y pueden representar relaciones de largo plazo entre la cantidad de capital y sus determinantes. Cinco de los siete estudios de este grupo encuentran estimaciones que van de 0,3 a 0,7, aunque los otros dos arrojaron estimaciones tan bajas como cero y tan altas como 1,24. Gravelle (2010) revisa estudios adicionales que estiman elasticidades de sustitución de factores, muchos de los cuales usan datos de otros países publicados después de la revisión de Chirinko. Las estimaciones de estos estudios van de 0,09 a 0,63 en varios países. Si se descarta la estimación de 0,09, que no fue estadísticamente significativa, las elasticidades varían de 0,18 a 0,63.

ESTIMACIÓN SUMARIA DE LOS PRINCIPALES ESTUDIOS

Es difícil obtener un valor central de incidencia a partir de los cuatro estudios de incidencia del IRSA en economía abierta. Serían preferibles los resultados de un modelo que use las estimaciones centrales de las elasticidades críticas de los estudios empíricos más confiables. El promedio simple de las estimaciones de los cuatro estudios no daría una respuesta congruente con las estimaciones empíricas de las elasticidades críticas que hemos discutido. Por ejemplo, GM usan una elasticidad de sustitución entre trabajo calificado y capital muy baja que no parece estar respaldada por la evidencia empírica. Así, el valor de sus estimaciones de la carga soportada por el capital puede ser también muy bajo. Harberger supone alta intensidad de capital en el sector corporativo transable, lo que hace que sus estimaciones de la carga del trabajo sean muy altas. Las ilustraciones de Randolph se limitan a casos de elasticidades perfectas de productos y de portafolio, que parecen ser altas en comparación con la evidencia empírica.

Pero existen dos enfoques toscos que usan la evidencia reportada de las elasticidades críticas que dan alguna información sobre cuál podría ser una estimación central de la asignación de la carga del IRSA al capital y al trabajo. El primero y más simple es usar el análisis de sensibilidad que presentan GS para identificar una medida central a partir de su estudio. El segundo es más general: aplicar los ajustes básicos a los resultados de tres de los cuatro estudios. Ese enfoque toma algunos resultados de sensibilidad de GM y de Harberger y aplica los efectos sugeridos de la asignación de la carga a las estimaciones de Randolph. Como muestra el análisis siguiente, aunque ninguno de estos enfoques proporciona una estimación central incluyente y refinada de los estudios de economía abierta, ambos producen estimaciones muy similares.

Con una elasticidad de sustitución de factores de 0,8, y elasticidades de sustitución de productos y de portafolio iguales a 3, GS encuentran que el 27% de la carga impositiva recae en el trabajo y el 67% en el capital. Las elasticidades de sustitución de productos y de portafolio iguales a 3 son congruentes con la evidencia empírica. Pero ésta sugiere que la elasticidad de sustitución de factores puede ser algo menor de 0,8, entre un rango de 0,18 a 0,7. En las estimaciones de sensibilidad de GS, una reducción de la elasticidad de sustitución de factores de 1 a 0,8 redujo la carga sobre el capital en 5 puntos porcentuales y elevó la carga sobre el trabajo en 6 puntos. Si se supone una reducción de la elasticidad de sustitución de factores de 0,8 a 0,6 se producen cambios similares en la carga: una estimación ajustada congruente con una elasticidad de sustitución de factores de 0,6 muestra que el 33% de la carga del IRSA recae en el trabajo y el 62% en el capital. Más en general, los resultados de GS sugieren que un modelo de economía abierta que use estimaciones de elasticidad situadas dentro del rango sugerido por los estudios empíricos recientes encontraría que un 40% del IRSA recae en el trabajo y un 60% sobre el capital. Pero este enfoque sólo recurre al estudio de GS y no tiene en cuenta la información de los demás estudios.

No se puede derivar una estimación central de la carga del IRSA usando directamente las estimaciones de los tres estudios. Pero podemos combinar la información de esos estudios para compararla con las estimaciones de GS, usando los mismos supuestos. Específicamente, usamos los resultados de los análisis de sensibilidad de los estudios de GM y Harberger y aplicamos ese cálculo a las estimaciones de Randolph.

Las estimaciones de Randolph suponen una elasticidad de sustitución de factores de 0,6 y perfecta sustitución de productos y de portafolio. Pero los estudios empíricos sugieren que la sustitución de productos y la de portafolio son imperfectas. Recordemos que, en el estudio de GM, la reducción de la elasticidad de sustitución de portafolio de 300 (sustitución perfecta) a 3 eleva la carga sobre el capital en un 87%. Aplicando este aumento porcentual a la estimación de la carga del capital de Randolph, 32,5%, se obtiene una estimación tosca, con imperfecta sustitución de portafolio, de un 60% de la carga impositiva sobre el capital.

Es difícil determinar los supuestos de sustitución internacional de productos y movilidad del capital del estudio de Harberger, porque su enfoque metodológico fue asignar internacionalmente y luego domésticamente la carga entre los factores para asegurar que la carga mundial recayera en su totalidad en el capital. Es decir, no usó expresamente las elasticidades de sustitución de productos o de portafolio. Pero sus ajustes por rigidez reflejan algún aspecto de la inmovilidad internacional del capital y se pueden aplicar al caso de perfecta movilidad de Randolph como ejercicio. Este análisis arroja un escenario en el que cerca del 40% de la carga original de Harberger atribuible al trabajo se traslada a los consumidores, y ese efecto se refleja en los supuestos de los parámetros del modelo de Randolph. Dicha ilustración muestra que la carga del IRSA sobre el trabajo se reduce del 73,7% al 47,9%.

En resumen, las estimaciones independientes que concuerdan con la evidencia actual sobre los básicos supuestos son similares. Conforme a los análisis de sensibilidad de GS, la estimación de que un 62% del IRSA recae en el capital usa estimaciones de parámetros similares a los valores centrales reportados empíricamente. El ajuste de perfecta movilidad del capital y de sustitución de productos del modelo de Randolph con el análisis de sensibilidad que utilizaron GM también produjo una estimación ajustada de un 60% de la carga del IRSA soportada por el capital. Por último, un ejercicio simple que proporcionó un escenario de rigidez de productos para ajustar las estimaciones de Randolph mostró que el 48% de la carga del impuesto recae en el trabajo. En conjunto, estos resultados, si bien imperfectos, sugieren que suponer que el 40% de la carga del IRSA recae en el trabajo y el 60% en el capital es congruente con los modelos de economía abierta y con la evidencia empírica actual acerca de los valores apropiados de los parámetros de esos modelos.

PROBLEMAS DE LOS MODELOS DE EQUILIBRIO GENERAL DE ECONOMÍA ABIERTA

El análisis anterior se basa totalmente en los modelos de equilibrio general de economía abierta que hemos descrito. Esos modelos difieren de diversas maneras de la realidad de la economía de Estados Unidos y de la economía mundial. Las restricciones de estos modelos sugieren que los resultados de incidencia que se derivan de ellos, aun con los supuestos de parámetros más realistas, pueden no representar adecuadamente la incidencia real del IRSA.

Auerbach (2005) hace una detallada discusión teórica de la incidencia del IRSA y se centra en algunos problemas de los modelos actuales de Harberger-Style que restringen la asignación del IRSA. En particular, señala varios escenarios que pueden indicar que los accionistas soportan una parte mayor de la carga impositiva que los propietarios del capital y los trabajadores. Por ejemplo, examina las implicaciones del muy lento ajuste de los mercados para la asignación de la carga del impuesto. Señala que si el capital se ajusta muy lentamente, los poseedores del capital existente soportarán una carga significativa, y los propietarios del nuevo capital y las futuras generaciones de trabajadores soportarán una carga adicional cuando el proceso de ajuste se acerque al equilibrio. Este análisis se centra en los diferentes efectos de incidencia a largo plazo y no a corto plazo y, como Auerbach sugiere, si el ajuste de corto plazo es muy largo, hay que tomar en cuenta la dinámica del patrón de incidencia cuando se hace un análisis distributivo de los efectos del IRSA. Los modelos actuales de economía abierta proporcionan evidencia de la incidencia de equilibrio de muy largo plazo del IRSA, y no tienen en cuenta los patrones de incidencia en el tiempo. Un análisis adicional de la transición de la incidencia de corto plazo a la incidencia de mediano y largo plazo sería útil para medir los efectos distributivos del IRSA.

Auerbach también examina las implicaciones de incidencia del IRSA de otros factores que no se incluyen en los modelos de equilibrio general que discutimos. Entre ellos: incentivos a la inversión, política financiera de las empresas (financiar con deuda o capital), riesgo, competencia imperfecta, elección de la forma organizativa e incentivos administrativos. Aunque esos temas son importantes, este escrito se ocupa de los aspectos internacionales de estos modelos, y deja aparte los aspectos de composición y dinámica.

Harberger mismo señala los problemas generales de los aspectos internacionales de estos modelos, específicamente su carácter estilizado y el supuesto (común a todos los modelos) de que sólo Estados Unidos modifica la tasa del IRSA:

la elección entre una economía abierta y una cerrada es cuestión de escenarios, no de la realidad. Estoy seguro de que la mayoría de los académicos estaría de acuerdo en que el resultado de economía cerrada (que el 100% recae en el capital está en el medio y no en el extremo del rango plausible de resultados) es el que se aplicaría en el caso de un aumento o una reducción general mundial de la tasa del impuesto de renta a las sociedades anónima, y que el resultado de economía cerrada es el que se debe utilizar en este caso. Asimismo espero que la mayoría de académicos estén de acuerdo en que el modelo de economía abierta es el que se debe utilizar si un solo país cambia la TIS [tasa del IRSA ] (Harberger, 2008, 301-302).

Existen, en efecto, algunos problemas teóricos y prácticos sobre el uso de estos modelos para asignar el IRSA actual. Primero, dependen de escenarios estilizados del esquema impositivo en una economía global y no reflejan los variados aspectos de nuestro esquema real que pueden afectar los resultados. Estados Unidos tiene muchas otras disposiciones tributarias, tales como descuentos por investigación y experimentación, depreciación acelerada y deducción por actividades de producción que reducen el IRSA y atenúan algunos de los cambios debidos a un aumento de la tasa estatutaria. En particular, el esquema del IRSA de Estados Unidos subsidia la deuda permitiendo deducciones de los intereses nominales. Estos modelos se construyeron de tal modo que cualquier aumento del impuesto induce una salida neta de capital positiva o igual a cero, aunque nunca una entrada. Pero si la deuda es más móvil que el capital, el subsidio de la deuda con respecto al capital puede resultar en una entrada de capital ante un aumento del IRSA. Esa entrada podría ocurrir debido a que la mayor tasa del impuesto haría que las sociedades prefirieran el financiamiento con deuda, elevando las tasas de interés. El mayor rendimiento de la deuda proporciona un incentivo para que los inversionistas extranjeros y nacionales trasladen la deuda de las sociedades anónimas a Estados Unidos. Los inversionistas nacionales podrían convertir sus tenencias de capital o de deuda externa en tenencias de deuda estadounidense. Los inversionistas extranjeros convertirían el capital extranjero o la deuda externa, o ambos, en deuda de las compañías estadounidenses. Así, si la deuda es internacionalmente móvil con respecto al capital, el resultado sería una reducción general de los activos estadounidenses en el extranjero (suponiendo que los accionistas nacionales reducen las tenencias de deuda externa) y un aumento global de la inversión extranjera en Estados Unidos.

Grubert y Mutti (1994) muestran las consecuencias de incluir la deuda en simulaciones de propuestas de integración. Uno de los enfoques de integración que consideran es permitir a los accionistas un descuento por el IRSA proporcional al ingreso que las compañías pagan como dividendos. Para asegurar la neutralidad del ingreso, se establecería un impuesto global o un aumento general de la tasa del impuesto de renta del capital. En sus simulaciones, ellos encuentran que, a pesar de la mayor tributación del capital, resultaría una entrada neta de capital. Aunque unas tasas de interés de la deuda más altas atraen poseedores extranjeros, que están exentos del impuesto a los intereses, los accionistas estadounidenses reducen sus tenencias de deuda debido al mayor aumento del impuesto a los intereses. Una movilidad internacional de la deuda más alta con respecto al capital y la tendencia de las tenencias extranjeras a concentrarse en la deuda admiten que el efecto neto sea una entrada de capital. También presentan un escenario de un impuesto global que no tiene el efecto de la fijación de un impuesto más alto al ingreso individual por intereses, que también indica una entrada neta, aunque más pequeña.

Segundo, estos modelos suponen que los demás países no modifican la tasa del IRSA. Existe evidencia reciente de Altshuler y Grubert (2006) y de la Congressional Budget Office (2005) de que otros países responden a variaciones del IRSA en Estados Unidos11. Como señaló Harberger, si unos países se mueven en tándem en la variación de las tasas del IRSA, en conjunto se parecen más a una economía cerrada, y la asignación de la carga del IRSA tiende a recaer sobre el capital.

Por último, los modelos de economía abierta que revisamos suponen que Estados Unidos es el único país que tiene un IRSA o que varía sus tasas. En la medida en que las tasas de otros países quedan fijas, estos modelos pueden proporcionar estimaciones de la incidencia de la variación del IRSA de Estados Unidos en el margen. Pero este supuesto tiene implicaciones para la asignación mundial de la carga. La economía está cerrada a nivel mundial y, suponiendo que los parámetros mundiales básicos son similares a los que suponía el modelo original de economía cerrada de Harberger, la carga del impuesto mundial debería recaer totalmente sobre el capital mundial. Pero si cada país utilizara el mismo análisis de los modelos de economía abierta (p. ej., suponer que el 40% de la carga recae en el trabajo) los supuestos de la carga por país no arrojarían una carga del 100% sobre el capital mundial. Es decir, no se debería suponer que el 40% de la carga del impuesto mundial de sociedades recae en el trabajo si se supone que la incidencia mundial del impuesto recae totalmente sobre el capital.

Examinemos los problemas que surgen cuando se observan dos países: Estados Unidos y otra nación. Supongamos que ambos tienen IRSA. En este ejemplo, usamos las estimaciones de asignación de la carga de GS: 21% sobre el trabajo doméstico y 72% sobre el capital doméstico, -19% sobre el trabajo extranjero laboral y 30% sobre el capital extranjero. Esto sugiere que la asignación de la carga en Estados Unidos es 21/72 sobre el trabajo y el capital, pero -19/30 en el extranjero. Si el país extranjero hiciera el mismo supuesto de 21/72 sobre el trabajo y el capital, no se ajustaría a los efectos de -19/30 del impuesto de Estados Unidos y viceversa. Además, si todos los países siguieran este enfoque, no sólo sería incorrecta la asignación de la carga desde una perspectiva mundial, sino que no se asignaría el impuesto total, pues no se incluyen los efectos tributarios exportados. Estos problemas indican que puede no ser apropiado usar únicamente las estimaciones de esos modelos para asignar la carga total del IRSA.

UN ENFOQUE ALTERNATIVO PARA DETERMINAR LA INCIDENCIA DEL IRSA

Una manera diferente de concebir la incidencia del IRSA se deriva de la investigación sobre la incidencia del impuesto al patrimonio, donde surgen problemas similares de sistemas tributarios competidores. La nueva visión del impuesto al patrimonio (cuyo origen es Mieszkowski, 1972) considera el impacto de un impuesto local desde la perspectiva de todo el país. Hasta Mieszkowski, los economistas solían suponer que la carga del impuesto al patrimonio se trasladaba a los consumidores como un impuesto al consumo de servicios de vivienda. Conforme a la nueva visión, el impuesto al patrimonio impone una carga nacional que recae en el capital reproducible con impuestos diferenciales al patrimonio entre jurisdicciones, lo que induce efectos adicionales similares a los del impuesto al consumo, que altera los precios al consumidor. En su desarrollo, Mieszkowski advirtió rápidamente que había un pequeño conflicto entre la idea de que los impuestos al patrimonio son impuestos al consumo y la sugerencia de que el efecto básico del impuesto al patrimonio es reducir el rendimiento del capital real "si se reconoce adecuadamente que el efecto total (nacional) del impuesto es muy diferentes de los efectos parciales de una sola ciudad o grupo de ciudades"12. En su modelo, el 100% del impuesto nacional efectivo recae en el capital, y hay también impuestos y subsidios al consumo que difieren entre jurisdicciones debido a los diferenciales con respecto a la tasa nacional promedio del impuesto.

Hay algunas semejanzas entre el tratamiento de las diferencias tributarias jurisdiccionales de los impuestos al patrimonio dentro de una nación y las diferencias jurisdiccionales mundiales del IRSA. Con base en estas semejanzas se puede ayudar al análisis de la incidencia del IRSA aplicando la noción de tasas tributarias diferenciales de la nueva visión, tratando a los países como estados. Conforme a este tipo de análisis, habría un impuesto mundial promedio al capital, que, en virtud de ser un impuesto mundial, recaería principalmente sobre el capital (suponiendo que los parámetros mundiales son similares a los del modelo original de economía cerrada de Harberger). Las desviaciones con respecto a ese promedio representarían impuestos y subsidios diferenciales a las ganancias. Esa diferencia se puede asignar con base en los supuestos de incidencia de los modelos de economía abierta que estiman variaciones del IRSA, que son, en efecto, lo que representan en últimas los impuestos y subsidios a las ganancias. Este enfoque se podría justificar como un escenario diferente, como sugirió Harberger al diferenciar el análisis de una variación del impuesto mundial de una variación del impuesto en un solo país. También se podría justificar si se piensa que los países se mueven en tándem.

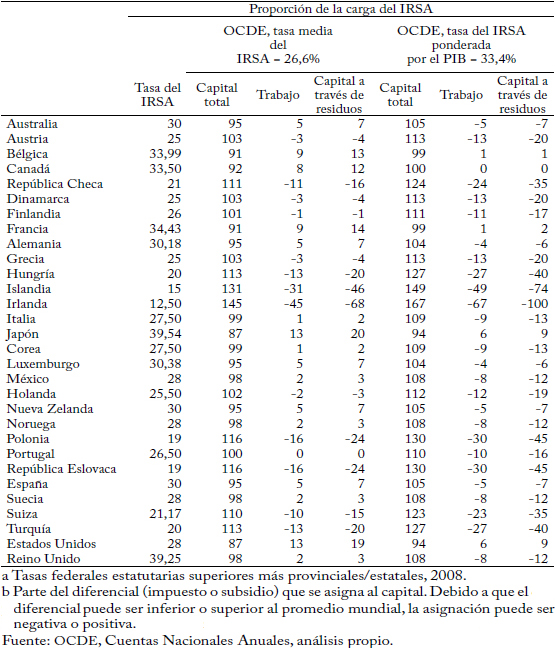

Cuadro 9

Carga del IRSA en los países de la OCDE, 2008

(Porcentaje)

El cuadro 9 muestra la distribución del IRSA entre el capital y el trabajo usando la asignación diferencial. En las estimaciones se utiliza el promedio directo de las tasas del impuesto de los países de la OCDE, y las que usan el promedio de las tasas tributarias ponderadas por el PIB se consideran dadas, para mostrar el efecto de las tasas ponderadas del impuesto. El promedio simple permite que países muy pequeños, como Irlanda o Luxemburgo, tengan un fuerte efecto sobre la tasa promedio, forzando a que represente una tasa "mundial". Aunque los países de la OCDE no representan al resto del mundo, son una buena base para ilustrar este enfoque. Por ejemplo, la tasa del IRSA (incluyendo impuestos federales y estatales) de Estados Unidos fue del 39,25% en 2008. Con la tasa de impuestos promedio de la OCDE, 33,4%, el 85% del impuesto de Estados Unidos recaería totalmente sobre el capital. El capital estadounidense no podría evadir esa porción del impuesto fluyendo al extranjero. El impuesto restante sobre las ganancias diferenciales se asignaría de acuerdo con las estimaciones de los modelos de economía abierta; en este caso, el 60% al capital y el 40% al trabajo. En el ejemplo de Estados Unidos, el 60% del 15% restante del impuesto de Estados Unidos se adicionaría al capital, lo que arroja un impuesto residual del 9% sobre el capital por el efecto del impuesto al consumo. Así, la carga que recae en el capital total de Estados Unidos sería del 94%. Los países que tienen subsidios al IRSA muestran que más del 100% de la carga recae en el capital porque el subsidio que otorgan no recae totalmente sobre el capital sino que también beneficia al trabajo. En efecto, los países con alto IRSA exportan parte de la carga del capital e importan parte de la carga del trabajo.

CONCLUSIÓN

Esta revisión sugiere que el supuesto de economía abierta no es suficiente para concluir que la mayor parte de la carga del IRSA se traslada al trabajo. En efecto, los supuestos de capital altamente móvil y productos altamente sustituibles a nivel internacional son necesarios para asegurar que la mayor parte del impuesto recaiga en el trabajo. La relajación del supuesto de movilidad perfecta modifica la asignación de la carga e indica que, aun en una economía abierta, la mayor parte de la carga del ISRA, quizá el 60%, es soportada por el capital.

Además, el uso de estos modelos de equilibrio general basados empíricamente, por bien desarrollados que sean, tiene problemas porque no pueden reflejar plenamente algunos aspectos importantes del IRSA de Estados Unidos ni el carácter de las interacciones globales con otros países. La evidencia existente de la conexión entre la política tributaria de Estados Unidos y la de otros países sugiere, al menos con respecto a la carga del IRSA, que Estados Unidos opera en una economía más cerrada de lo que suponen estos modelos, aun con los supuestos de imperfecta movilidad internacional, lo que sugiere que el capital soporta el grueso del IRSA.

El objetivo de los modelos es medir las variaciones del IRSA y quizá no sean apropiados para asignar el monto total de un impuesto existente. Dado que el IRSA mundial debería recaer sobre todo el capital mundial, un enfoque alternativo para determinar la incidencia del IRSA actual puede ser asignar el promedio mundial al capital y asignar las desviaciones de los países con respecto a ese promedio como variaciones del IRSA, usando las estimaciones del modelo de economía abierta. Con este enfoque, más del 90% de la carga del IRSA se debería asignar al capital.

Aunque se usen modelos estándar de economía abierta, es claro que adiciones menores por rigidez a través del capital inmóvil o la sustitución imperfecta de productos puedan dar como resultado que el capital soporta una mayor proporción del impuesto. El supuesto de economía abierta no debería ser sinónimo de la conclusión de que el trabajo soporta una carga del IRSA mayor que el capital.

APÉNDICE: MODELOS DE INCIDENCIA DEL IRSA EN ECONOMÍA CERRADA

Aquí se revisa el modelo estándar de Harberger y se destacan algunos de los principales ajustes que se hicieron a ese modelo. La primera sección resume el modelo original de equilibrio general que formuló Arnold Harberger y reporta algunas de las principales implicaciones para la incidencia del IRSA. La segunda sección hace una breve revisión de los principales ajustes a la estructura del modelo original con una economía cerrada.

EL MODELO DE HARBERGER

Una contribución primordial del modelo de Harberger a los primeros análisis de la incidencia del IRSA fue encontrar que la carga del impuesto se repartía entre el ingreso del capital y el del trabajo y no se trasladaba a los consumidores, debido a que ese traslado asignaría el impuesto proporcionalmente al trabajo y al capital con base en las participaciones originales de los factores en el ingreso. Harberger primero esbozó una serie de resultados generales y luego, usando elasticidades de sustitución de factores y productos supuestas, estimó la parte de la carga que soportan el capital y el trabajo. Encontró que:

Con base en sus estimaciones numéricas, Harberger concluyó que la mayor parte de la carga del impuesto recae en la renta del capital. Supuso elasticidades de sustitución de factores de 0,5, 0,66, 0,8, 1 y 1,2, y de sustitución de productos de 0,5, 1 y 1,5. Cuando las elasticidades de sustitución de factores y de productos son iguales a 1, el capital soporta el 100% de la carga. Dicho resultado no es un caso extremo, es una tendencia central de las estimaciones numéricas de Harberger basadas en los supuestos básicos del modelo. Encontró que cuando la elasticidad de sustitución de factores en el sector no gravado es menor que en el sector gravado, el capital puede soportar más del 100% del impuesto; a la inversa, cuando la elasticidad de sustitución de factores del sector no gravado es mayor que la del sector gravado, el capital soporta menos del 100% de la carga. Además, si la elasticidad de sustitución de productos es menor (mayor) que 1, el capital soporta más (menos) del 100% de la carga.

Dos efectos generales explican estos resultados: un efecto sustitución y un efecto producto. El efecto sustitución es desencadenado por el aumento del costo del capital resultante del impuesto. El sector gravado tiene un incentivo para sustituir trabajo por capital. El exceso de capital es absorbido por el sector no gravado, pero con una menor relación renta-salario. La magnitud de este efecto es determinada por las elasticidades relativas de sustitución de los dos sectores. Cuando el capital y el trabajo son menos sustituibles en el sector no gravado, el capital puede soportar más del 100% de la carga porque para que el sector no gravado absorba el exceso de capital del sector gravado también debe aumentar la cantidad de trabajo, lo que reduce aún más la demanda de capital con respecto al trabajo. Cuando el capital y el trabajo son menos sustituibles en el sector gravado, el capital puede soportar una carga mayor que su proporción porque es menos móvil. Pero el sector no gravado puede sustituir fácilmente capital por trabajo. La sustitución más alta del sector no gravado lleva a un aumento de la demanda de capital con respecto al trabajo, lo que reduce los salarios de los trabajadores. En conjunto, el efecto de sustitución generalmente reduce el rendimiento del capital con respecto a los salarios (r/w).

El impuesto también reduce la demanda de productos del sector gravado con respecto al sector no gravado. La magnitud de este efecto producto depende de la elasticidad de sustitución de productos y de la intensidad relativa del capital. La reducción de la demanda se manifiesta en una reducción de la demanda de ambos factores. El exceso de demanda o de oferta de capital con respecto al trabajo depende de la intensidad relativa de los factores en los dos sectores. Si el sector gravado es intensivo en capital, la menor demanda de productos gravados se traduce en una menor demanda de capital con respecto al trabajo, reduciendo aún más la relación renta-salario, lo que refuerza el efecto sustitución y da como resultado que el capital soporta una mayor carga del impuesto. Si el sector gravado es intensivo en trabajo, la menor demanda de trabajo aumenta la relación renta-salario, lo que contrarresta el efecto sustitución y da como resultado que el capital soporta una menor carga del impuesto.

VARIACIONES DEL MODELO DE HARBERGER

En el desarrollo del enfoque del modelo de equilibrio general de Harberger para analizar la incidencia del IRSA, muchos estudios hicieron numerosos ajustes para probar la robustez de sus conclusiones13. Aunque los resultados (que se comentan más adelante) revelaron escenarios cuyas inferencias pueden diferir de las conclusiones de Harberger, ningún estudio excluyó la posibilidad, con supuestos bastante razonables, de que el capital soporte el 100% de la carga. En general, los economistas concluyeron que el modelo de Harberger era sólido y aceptaron que el capital soportaba gran parte de la carga del IRSA, si no toda.

Shoven (1976) ajustó el modelo estándar de Harberger para incorporar más subsectores dentro de los sectores corporativos y no corporativos. Incluyó tres sectores no corporativos (agricultura, bienes raíces, y petróleo y gas) y nueve sectores corporativos. Sus resultados iniciales concordaban con los de Harberger, usando los mismos valores de sustitución de factores. Como Harberger sugirió, la incidencia sobre el capital sería sensible a la elasticidad de sustitución de factores en el sector no gravado. Shoven encontró que la carga sobre el capital aumenta usando una elasticidad de sustitución de factores de 0,25 en el sector no gravado. Los resultados de Shoven también mostraron que la incidencia del IRSA es más sensible a la elasticidad de sustitución de factores en el sector gravado que en el sector no gravado.

Batra (1975), Ratti y Shome (1977a, 1977c) y Baron y Forsythe (1981) ajustan el modelo de Harberger para admitir incertidumbre. Batra lo ajusta por incertidumbre añadiendo un componente aleatorio a la producción corporativa. Este componente puede representar multas, problemas de planta, moral u otros factores que pueden afectar aleatoria o imprevisiblemente el producto. Pero en su modelo esos factores no se aplican al sector no corporativo. Batra no hace estimaciones empíricas debido a graves limitaciones de los datos para estimar la utilidad esperada. Sin embargo, encuentra que, en condiciones razonables de aversión al riesgo, el capital soportará una carga aún mayor en proporción a su participación en el ingreso que el trabajo, dado que el sector corporativo es el sector intensivo en capital14. También concluye, aunque no lo asegura, que se puede afirmar que es probable que el capital soporte una carga del impuesto mayor que la del trabajo, independientemente de la intensidad de capital. También encuentra que, si la aversión relativa al riesgo es no decreciente en los beneficios, la incidencia es indeterminada.

Ratti y Shome (1977c) admiten incertidumbre en un sector, usando un método similar al que empleó Batra. Examinan los efectos de incidencia de un variado conjunto de impuestos: impuesto parcial a los factores, impuesto general a los factores, impuesto general de renta e impuesto general de ventas, distinguiendo entre un impuesto general al capital y un impuesto específico a la renta de las sociedades. El impuesto a los factores recae totalmente en el factor gravado cuando se supone certeza. Ratti y Shome encuentran que ese resultado se mantiene en incertidumbre con aversión al riesgo absoluta constante. Y que el impuesto general de renta es soportado por ambos factores en proporción a su participación inicial en el ingreso, así como que se mantiene en incertidumbre si hay aversión al riesgo absoluta constante. No consideran un impuesto de renta parcial al sector corporativo.

Un escrito posterior de Ratti y Shome (1977a) corrige y extiende el trabajo de Batra. Ellos encuentran que su conclusión es correcta con ajustes. Suponiendo aversión al riesgo absoluta y relativa no creciente, el capital soportará una carga aún mayor en proporción a su participación en el ingreso que el trabajo, dado que el sector corporativo es el sector intensivo en capital. También encuentran que si la incertidumbre se localiza en el sector no corporativo y si el sector corporativo es intensivo en capital con respecto al sector no corporativo, el capital debe soportar una carga del impuesto mayor en proporción a su participación en el ingreso que el trabajo sólo si la aversión al riesgo absoluta de las firmas no corporativas es una función no creciente de las ganancias.

Baron y Forsythe también añaden incertidumbre, pero suponen que los títulos de la firma son negociables y que la producción está sujeta a incertidumbre en múltiples niveles. Suponiendo que las firmas no son propiedad de un solo individuo sino de muchos a través de títulos negociables, encuentran que los resultados de Harberger también se mantienen en incertidumbre sin los requisitos de aversión al riesgo adicionales incluidos en Batra y en Ratti y Shome.

Ratti y Shome (1977b) añaden tierra como tercer factor e intentan ver qué supuestos de elasticidad son necesarios para asegurar que el capital soporte el 100%. Encuentran que la adición de tierra modifica algunas de las conclusiones generales de Harberger. Más notablemente, la intensidad de trabajo en el sector gravado ya no es necesaria para que el trabajo soporte la carga del impuesto. Suponiendo una elasticidad de sustitución de factores de 1,6 a 2,4 en el sector agrícola, encuentran que el capital no soporta el 100% del impuesto, que la tierra se beneficia del impuesto y que la carga es compartida con el trabajo.

Atkinson y Stiglitz (1980) muestran que, con diversas imperfecciones en los mercados de factores o productos, los resultados de Harberger en general no se mantienen. Si hay diferencias en los salarios de los dos sectores y si la elasticidad de la demanda es alta con respecto a las elasticidades de sustitución de factores, el rendimiento del capital puede aumentar con respecto a los salarios. Este resultado se debe a que el efecto producto es mayor que la disposición a sustituir capital por trabajo. En un ambiente con significativa inmovilidad del trabajo, el trabajo puede soportar mayor carga que el capital.