Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.13 n.25 Bogotá jul./dic. 2011

UNA NUEVA ESTRUCTURA DE GARANTÍAS PARA LOS BONOS CHILENOS DE INFRAESTRUCTURA

NEW STRUCTURE OF CHILEAN INFRAESTRUCTURE BOND'S WARRANTS

Werner Kristjanpoller Rodríguez*

John Díaz Antillanca**

* Doctor en Ciencias Empresariales, profesor de la Universidad Técnica Federico Santa María, Valparaíso, Chile, [werner.kristjanpoller@usm.cl].

** Magíster en Gestión Empresarial, profesor de la Universidad Técnica Federico Santa María, Valparaíso, Chile, [john.diaz@usm.cl].

Fecha de recepción: 24 de febrero de 2011, fecha de modificación: 14 de septiembre de 2011, fecha de aceptación: 20 de octubre de 2011.

RESUMEN

El sistema chileno de concesiones ha sido uno de los fundamentos del desarrollo del país y ha creado una fuerte relación entre el sector público y el sector privado para financiar grandes obras. La reciente crisis financiera destruyó la confianza en las compañías de seguros "monolínea", las cuales aseguran los bonos de infraestructura de Chile aumentando su calificación de riesgo a AAA a nivel internacional. En este contexto es necesario estudiar nuevas estructuras de garantías para estos bonos, en particular para proyectos superiores a 200 millones de dólares. Se proponen dos alternativas: una Sociedad de Garantía y garantías de contratos de concesión con cobertura privada.

[Palabras clave: concesiones, monolínea, bonos de infraestructura, bonos asegurados; JEL: H54, H81.]

ABSTRACT

The Chilean concession system has been one of the cornerstones of the country's developement, generating a strong relation between public and private sectors in the financing large scale projects. The recent financial crisis destroyed the trust and image of the monoline insurance companies, which insurance infraestructure-related Chilean bonds, increasing their international risk classification to AAA. Given this context, it is mandatory to study new guarantee schemes for these Chilean infraestructure bonds, particularly for projects over US$200 millions. Two alternatives proposed are: a guarantee company, and concession contracts guarantees with private coverage.

[Keywords: concession system, infraestructure bond's guarantees, monoline bond insurers; JEL: H54, H81.]

Desde finales de los años ochenta muchos países recurren al sistema de concesiones para ampliar su infraestructura. América Latina no es ajena a esta tendencia y varios países -como Brasil, Colombia y Chile- utilizan concesiones para construir obras de infraestructura. Diversos estudios analizan sus características, beneficios, ventajas y desventajas, y proponen medidas para mejorar los sistemas vigentes1.

En Chile, el sistema de concesiones, que pronto cumplirá 20 años, se emplea para financiar aeropuertos, vías, cárceles, embalses, edificios públicos y hospitales, y sus inversiones acumuladas superaban los 10.000 millones de dólares en 2009. El sistema no ha estado exento de las dificultades propias del aprendizaje, pero las modificaciones de la Ley de Concesiones en 1996 fortalecieron el marco regulatorio y los mecanismos de cumplimiento.

Los contratos de concesión, el modelos de negocios y el reparto del riesgo en la asociación público-privada tienen un carácter dinámico y no solo dependen del Estado y los concesionarios, pues intervienen otros actores de igual o mayor importancia -bancos, administradoras de fondos de pensiones (AFP), compañías de seguros de vida y de seguros monolínea, calificadoras de riesgo- que constituyen el tercer pilar del sistema.

La reciente crisis financiera no sólo afectó a la banca de inversión, también volvió vulnerables a las compañías de seguros monolínea -MBIA, XL Capital, Ambac-, que se suponían blindadas frente a este tipo de crisis y cuya misión es dar certeza de pago a los tenedores de bonos y mejorar la calificación del riesgo. La debacle de estas compañías suscitó inquietud por los bonos en el mercado chileno, ya que el 98% de los bonos de infraestructura tiene seguros de este tipo y el 100% de las emisiones superiores a 40 millones de dólares son aseguradas por estas compañías. El mercado chileno de bonos de infraestructura asciende a 4.000 millones.

La pérdida de confianza en los seguros monolínea llevará a modificar el sistema de financiación de estos bonos porque sus tenedores, en su mayoría institucionales, prestarán especial atención a su estructura financiera después de perder la solidez que les brindaban esas compañías antes de la crisis financiera. El Estado, el sector privado, los inversionistas, los financistas y todos los agentes que forman el tercer pilar del sistema tendrán entonces que reestructurar el sistema de financiación y las garantías de los bonos, atendiendo a esta nueva situación.

Este artículo se concentra en el tercer pilar. Si bien se perdió la confianza en los seguros monolínea, no así la confianza ni la credibilidad en el sistema de concesiones. Hay que buscar entonces una nueva estructura de garantías que fortalezca las emisiones futuras de bonos de infraestructura y mantenga la confianza de los inversionistas. Los seguros monolínea fueron esenciales en las primeras emisiones para obtener financiación en el mercado de capitales. La destacada evaluación internacional del sistema de concesiones chileno y de su trayectoria se debe en buena parte a las facilidades de financiación.

Puesto que el sistema de concesiones seguirá siendo muy importante en el desarrollo de infraestructura vial y aeroportuaria, de hospitales, cárceles y edificios públicos, y muchos de los proyectos tendrán una inversión superior a 200 millones de dólares, es necesario explorar nuevas estructuras de garantías, públicas o privadas, de los bonos de infraestructura para financiar los proyectos de concesión.

EL SISTEMA CHILENO DE CONCESIONES

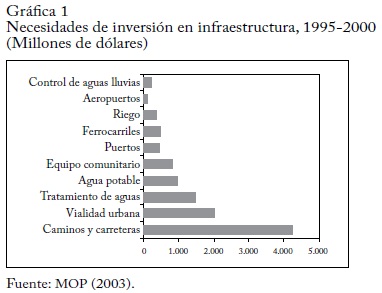

En 1991 se empezó a gestar la idea de crear asociaciones público-privadas para desarrollar la infraestructura del país. A comienzos de los noventa, Chile tenía un gran déficit de infraestructura, calculado en 11.000 millones de dólares (MOP, 2003). Este déficit era una barrera para el desarrollo y el crecimiento. El desglose de estas necesidades se muestra en la gráfica 1.

Con el consenso político, durante el gobierno del Presidente Aylwin se promulgó la Ley 19.068 de 1991, que dio atribuciones al Ministerio de Obras Públicas para abrir licitaciones en la modalidad de concesiones. Desde entonces se han licitado más de 60 proyectos por más de US$10.000 millones en obras materializadas. El cuadro 1 muestra el número de proyectos adjudicados y la inversión acumulada. Los proyectos involucran inversiones que van desde 7 millones de dólares a más de 500 millones, y en las diferentes etapas de los proyectos han participado más de 50 compañías.

En 1996 se aprobó la Ley 19.460 que dio una estructura más sólida al proceso de concesión, aclaró el texto de la Ley 19.068 de 1991 e incluyó un elemento vital para la financiación de los proyectos, la prenda especial de obra pública. Además, facultó al Ejecutivo para redactar un nuevo texto coordinado y sistematizado de la Ley de Concesiones de Obras Públicas que dio lugar al DS MOP 900 de 1996. Por último, el DS MOP 956 de 1997 reglamentó la Ley de Concesiones de Obras Públicas.

En América Latina y en todo el mundo la experiencia chilena es un caso ejemplar en el análisis de la relación público-privada en la construcción de infraestructura. Guasch y Straub (2006) y Gausch et al. (2007 y 2008) analizan los sistemas de concesiones en varios países latinoamericanos y describen sus características, el marco legal y los esquemas de renegociación. La experiencia del sistema chileno de concesiones, sus beneficios y sus desventajas se han estudiado para extraer lecciones y diseñar políticas que fomenten o incentiven la asociación público-privada en el desarrollo económico. Engel et al. (2009) analizan los procesos de renegociación y el monto de las inversiones en las concesiones del MOP, muestran que los montos involucrados son considerables y las renegociaciones son frecuentes, un monto de US$2.810 millones y tres veces en promedio cada una. Bitrán y Villena (2010) analizan el mejoramiento del marco legal y del diseño institucional del sistema y proponen acciones concretas para darle nuevo impulso y, en especial, para mejorar la efectividad, la eficiencia y la transparencia.

LA FINANCIACIÓN DE LAS CONCESIONES

A comienzo de los años noventa, los proyectos de concesión se financiaban con créditos bancarios directos, de un banco o un grupo de bancos. Estos créditos requerían una alta calificación de los promotores o accionistas del proyecto, debido a la poca experiencia de la banca local en la financiación de proyectos de asociación público-privada.

Un hito clave en la financiación de estos proyectos fue la modificación de la Ley de Concesiones en 1996 que, como ya se dijo, introdujo la prenda especial de obra pública, con la cual los concesionarios podían ceder a terceros el derecho de los cobros futuros al Estado; dando por sentado que el activo generado por la sociedad concesionaria no le pertenece, y que es siempre propiedad del Estado. Otro cambio importante fue la modificación de los artículos 84 y 85 de la Ley General de Bancos, que dio validez a esta prenda especial y aumentó del 10% al 15% el margen de crédito sobre el capital y las reservas para proyectos de concesiones. También se modificaron la Ley del Impuesto a las Ventas y Servicios (IVA) y la Ley del Impuesto de Renta, para eximir del IVA a los peajes, facilitar la devolución del crédito fiscal acumulado durante la construcción de obras públicas y regular la amortización para efectos de la base gravable del impuesto de renta.

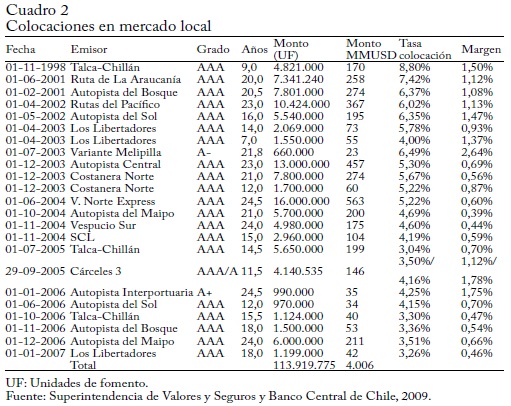

Luego de estas modificaciones, la financiación bancaria aumentó notablemente. El primer proyecto financiado con bonos de infraestructura fue la concesión Ruta 5: Talca-Chillán, en 1998, para la cual se colocaron bonos por una suma cercana a 170 millones de dólares, con un plazo de 9 años y una calificación de riesgo AAA internacional, pues fueron respaldados por una compañía de seguros monolínea, y un margen de 150 pbs. El cuadro 2 muestra las colocaciones en el mercado chileno hasta 2007; se puede observar que el margen tiende a reducirse y que en la última colocación, para Los Libertadores en 2007, fue una tercera parte del margen de la primera colocación.

Los mayores tenedores de bonos de infraestructura son las AFP y las compañías de seguros de vida, con unos US$2.800 millones. Todos los bonos de infraestructura con calificación AAA internacional en el momento de su colocación lograron ese grado debido a que las compañías monolínea actuaron como garantes de los bonos.

El modelo de negocios de estas colocaciones se basa en el equilibrio entre fuentes y usos de los proyectos. Los principales usos son la inversión y los costos de operación y de mantenimiento; las principales fuentes son los ingresos propios (los peajes en el caso de las carreteras) y los subsidios, cuando corresponde (una fracción del total o una parte considerable, como en las cárceles y hospitales).

Un elemento esencial en la financiación de estos proyectos son las garantías del Estado: ingresos mínimos garantizados (IMG), subsidios y los mecanismos de reparto de los riesgos cambiario, ambiental y de costos de cambios de servicios y, excepcionalmente, del riesgo de incumplimiento grave del concesionario. Estos mecanismos son parte del modelo de negocios y el Estado los utiliza de acuerdo con las particularidades de los proyectos.

Los IMG son contingentes y funcionan de este modo: "si los ingresos anuales del concesionario son inferiores al ingreso mínimo garantizado para dicho año, establecidos en el contrato de concesión, el MOP debe pagar la diferencia de dichos ingreso al año siguiente". Por tanto, son un pasivo contingente del Estado, con cierta probabilidad de activación. Si bien esta garantía era obligatoria en los comienzos del sistema, hoy es una "opción" del concesionario que tiene un costo, es decir, es una especie de seguro de ingresos. El sistema de concesiones tiene una exposición máxima de 8.000 millones de dólares de IMG en todos los contratos, y una activación potencial de unos 240 millones, según el Informe de Pasivos Contingentes de 2008, es decir, la activación no supera el 3% de la suma total garantizada por el Estado.

El propósito de los subsidios es dar rentabilidad a los proyectos que no poseen suficientes fuentes de ingreso. Se otorgan en construcción de carreteras para compensar los ingresos y hacer viabiles los proyectos. Esta garantía es un pasivo efectivo del Estado y en muchas ocasiones se ha usado como variable de la licitación. En proyectos de hospitales y cárceles, es una parte fundamental de los ingresos y tiene dos modalidades: un subsidio relacionado con la infraestructura y uno relacionado con la operación, debido a que los riesgos de cada etapa del proyecto son diferentes.

La cobertura del tipo de cambio se utilizó inicialmente en proyectos de gran envergadura para reducir el riesgo de tasa de cambio (que se traslada totalmente al concesionario y al financista en los proyectos que no incluyen este mecanismo) de las colocaciones de deuda en el mercado internacional, pues se suponía que el mercado interno no tenía profundidad ni capacidad suficientes para financiarlos. Con este mecanismo, el MOP resguardaba el valor de la deuda vigente del concesionario, a una relación dada de tasa de cambio US$/UF con una banda de +/-10%. Algunos concesionarios lo utilizaron a comienzos de 2000, cuando el valor del dólar era de unos 750 pesos. Después, debido a la baja sostenida del dólar, muchas sociedades concesionarias tuvieron que compensar al Estado.

Un punto clave en la financiación es el riesgo de incumplimiento grave del concesionario. De acuerdo con la Ley de Concesiones, un incumplimiento grave del concesionario implica la designación de un interventor, quien debe hacer una relicitación por el plazo restante de la concesión en las condiciones originales del contrato, estableciendo precios mínimos de las posturas.

El mecanismo de distribución de los riesgos ambiental y de sobre-costo de cambios de servicios se trata por aparte en los contratos de concesión pero tiene iguales fundamentos. Se diseñó para cubrir estos riesgos cuando su valor aumenta por razones externas al concesionario, en particular porque su determinación final depende de terceros. Por tanto, es una incertidumbre más que un riesgo del concesionario.

El seguro monolínea fue esencial para el éxito de los bonos chilenos de infraestructura: el 98% de estos bonos y el 100% de las emisiones de más de 40 millones de dólares tienen este tipo de seguro. En esencia, este seguro respalda en forma irrevocable, incondicional y a todo evento los pagos (incluido el capital y los intereses) a los tenedores de bonos. Por este servicio, la aseguradora cobra una prima y obtiene ventajas a medida que la calificación de riesgo de la aseguradora es más alta (el grado ideal es AAA internacional) porque el seguro reduce el margen de colocación. Para que una aseguradora monolínea respalde una emisión de bonos exige que el bono tenga al menos grado de inversión (BBB o superior en la escala Standard & Poors) y una participación activa en la gestión financiera del proyecto, para autorizar nuevas inversiones y otros gastos e interceder en caso de incumplimiento del emisor.

ESTRUCTURAS DE FINANCIACIÓN DE LAS CONCESIONES

Las estructuras de financiación de proyectos de concesiones son del tipo project finance, bajo las siguientes modalidades: crédito puente durante la construcción y luego bonos de infraestructura; crédito puente durante la construcción y crédito de largo plazo durante la operación, y créditos de largo plazo.

En la primera modalidad se solicita un crédito bancario de enlace durante la construcción y después se emite un bono de infraestructura operativo (cuando el concesionario ya está operando el servicio). Una de sus ventajas es la separación de los riesgos de construcción y de explotación, lo que implica un margen de financiación más ajustado al negocio y la etapa del proyecto. Otra ventaja es la reducción del acarreo y los plazos más largos, incluso de más de 20 años. Una desventaja es que la tasa de interés de largo plazo sólo se determina después de la construcción, lo que genera riesgos de tasa de interés y da menos flexibilidad para modificar los contratos en la etapa de explotación. Debido a los costos de la colocación de los bonos, que incluyen el costo del seguro, esta modalidad solo sirve para financiar inversiones superiores a 15 millones de dólares.

La segunda modalidad separa los riesgos de la construcción, la explotación y la inexistencia de acarreo negativo. Sus desventajas son el riesgo de tasa de interés para la refinanciación de largo plazo, la capacidad de los bancos para financiar proyectos de gran envergadura y la exigencia de mayores garantías a los promotores del proyecto.

La tercera modalidad se ha vuelto muy competitiva en los últimos años, debido en parte a que los bancos han alargado los plazos para competir con la primera modalidad. No tiene riesgo de tasa de interés y tiene menores costos de transacción. Sus desventajas son la limitada capacidad de crédito de los bancos y el plazo, pues a pesar de ser largo, hasta ahora el máximo solo ha sido de 18 años.

CRISIS, MONOLÍNEAS Y BONOS DE INFRAESTRUCTURA

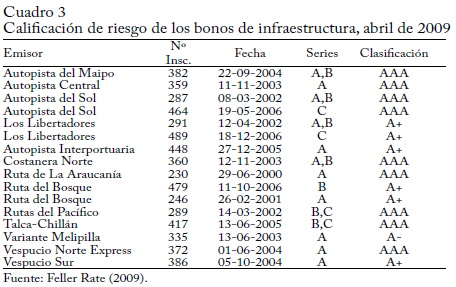

La crisis financiera de Estados Unidos en 2008 redujo la calificación de riesgo de las compañías de seguros monolínea más importantes a nivel mundial -como MBIA y XL Capital- del grado AAA internacional a A o menos, aunque siempre en grado de inversión. Esto redujo la calificación de los bonos chilenos de infraestructura cubiertos por seguros monolínea. El cuadro 3 muestra la calificación de los bonos de infraestructura de algunas concesiones, entre la que se destaca la calificación A- del bono Variante Melipilla, con perspectivas negativas. Otros bonos tenían calificación A+ en abril de 2009.

En ninguno de los bonos ha habido incumplimiento, y en todos la calificación de riesgo tiene grado de inversión local (sin el monolínea). La financiación de grandes proyectos (de más de 200 millones de dólares) tendrá que incorporar nuevos componentes para que los bonos se puedan colocar en el mercado local, pues ya se acostumbró al seguro de liquidez proporcionado por un aseguradora monolínea AAA, el cual garantizaba que los bonos lograran la máxima calificación.

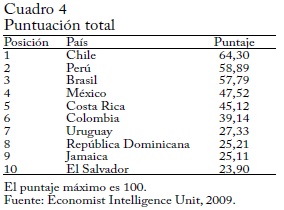

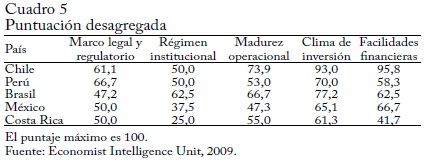

En América Latina y el Caribe, Chile es el líder en asociaciones público-privadas (APP), de acuerdo con los parámetros que miden el marco legal y regulatorio, el régimen institucional, la madurez operacional, el clima de inversión y las facilidades financieras (Economist Intelligence Unit, 2009). El cuadro 4 muestra los puntajes de los principales países con APP y el cuadro 5 muestra las calificaciones de cada una de esas cinco dimensiones. En Chile se destacan el clima de inversión y las facilidades de financiación.

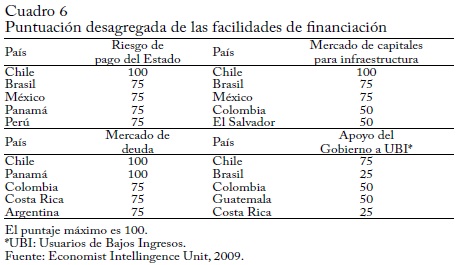

En cuanto a facilidades de financiación, Chile obtiene 100 puntos en tres aspectos: riesgo de pago del Estado, mercado de capitales para infraestructura y mercado de deuda, como se observa en el cuadro 6.

NUEVAS GARANTÍAS DE BONOS DE INFRAESTRUCTURA

El objetivo de la propuesta de nuevas garantías de bonos de infraestructura para los grandes proyectos de concesión es sustituir la compañía de seguros monolínea por una estructura mixta (público-privada) o por una estructura de garantías públicas o privadas que sea competitiva en el mercado local.

La incondicionalidad y la irrevocabilidad a todo evento se pueden satisfacer en forma combinada con un grupo de garantías, públicas o privadas, que cumpla al menos los requisitos de cobertura de liquidez y de cobertura de tiempo y forma ante cualquier evento.

La cobertura de liquidez se refiere a los plazos y montos (capital e intereses) de los pagos en caso de incumplimiento del emisor. La póliza funciona con base en el pago de las diferencias existentes o no cubiertas por el concesionario en la fecha pactada en la emisión. La cobertura ante cualquier evento, en tiempo y forma, significa que en caso de incumplimiento grave del concesionario, o al término de la concesión por cualquier causa, el monto rescatado por el concesionario se deposita en una cuenta especial del banco pagador y la compañía de seguros debe pagar los cupones futuros en la fecha pactada cargando los pagos a esa cuenta y pagando el faltante, o los cupones faltantes hasta el final.

Las alternativas para suplir, en parte o en su totalidad, el seguro monolínea son:

-

Cubrimiento de la tasa de financiación por el Estado: su finalidad es cubrir el riesgo de refinanciación de la concesión mediante una banda de tasa, similar al mecanismo de cubrimiento de tasa de cambio, pero para las tasas de colocación de la deuda. La condición inicial es que se comparta el riesgo de volatilidad de la tasa.

-

Resoluciones de la Dirección General de Obras Públicas (DGOP): su finalidad es que una vez concluida la construcción, los subsidios se puedan convertir en Resoluciones DGOP transables en el mercado (el mercado chileno tiene experiencia en este tipo de documentos). El Estado cobraría una prima por su utilización.

-

Ingresos mínimos garantizados a todo evento: se aplicaría el mismo mecanismo de los subsidios fijos a la construcción (hospitales), en caso de incumplimiento grave del concesionario, fijando un precio mínimo de rescate al concesionario original, lo que mitiga el riesgo financiero en caso de fallas en la operación.

-

Reconocimiento del valor de las obras en caso de incumplimiento grave: el mecanismo sería similar al de los hospitales, donde se valora el avance de la obra en caso de desafectar un hospital, por causas similares a las del incumplimiento grave. Así se reconoce, mediante saltos discretos, el valor del activo en caso de incumplimiento grave.

-

Línea de crédito garantizada por el Estado o crédito subordinado del Banco Estado para cubrir la liquidez de los cupones de la emisión: su finalidad es cubrir el riesgo de liquidez por el pago de cupones de los bonos de largo plazo. Las condiciones serían tener grado de inversión y pólizas de garantía de ejecución inmediata en caso de activación del seguro, estipulando que dos activaciones son causa de incumplimiento grave de la sociedad concesionaria.

-

Cobertura de liquidez o compra de cupones por la banca o las compañías de seguros: estas asumirían los riesgos de liquidez de la emisión de bonos y de incumplimiento grave del concesionario.

-

Garantías parciales de una entidad multilateral: esta aseguraría parcialmente el bono de infraestructura, en forma similar al seguro monolínea, pero no el total de la emisión sino una parte.

-

Creación de un fondo de infraestructura o garante local: podría ser una institución pública o una institución privada respaldada por un garante estatal, un símil de las garantías recíprocas.

Cada alternativa tiene ventajas y desventajas, así como un nivel de impacto y de factibilidad. La primera reduce el riesgo de refinanciación del concesionario, y puede generar eficiencia financiera. Pero no mitiga el riesgo de los tenedores de bonos y requiere mayor control de la financiación por el Estado. Su impacto es bajo, pues solo beneficia al concesionario; además, su implementación no es fácil porque requiere una regulación objetiva en el contrato de concesión.

La segunda reduce el costo de la financiación del concesionario y puede mejorar la competencia en las licitaciones. Tampoco mitiga el riesgo de los tenedores de bonos y requiere mayor resguardo de las garantías por parte del Estado durante la etapa de explotación para no crear incentivos perversos. Igual que la anterior tiene bajo impacto y solo beneficia al concesionario. Su implementación es de mediana complejidad, pues requiere una regulación en el contrato de concesión y un acuerdo sobre la forma operativa, pues existen algunos inconvenientes formales, como la facturación del concesionario para que el MOP pague las Resoluciones DGOP.

La tercera reduce el costo de financiación del concesionario y puede generar un valor ex ante para los tenedores de bonos, lo cual mitiga el riesgo de operación, sobre todo en caso de incumplimiento grave del concesionario. Una desventaja es que los contratos deben estipular mecanismos para resguardar al Estado durante la operación para no generar incentivos perversos; además, solo se puede usar en proyectos que cumplan ciertos requisitos. El concepto de "todo evento" no tiene validez legal y solo es posible transformarlo en un mecanismo de reparto del riesgo financiero en caso de incumplimiento grave. Su impacto es alto porque proporciona a los tenedores de bonos un valor conocido ex ante de prepago en caso de incumplimiento grave. La complejidad de su implementación es relativamente baja, pues solo requiere estipular en el contrato de concesión el mecanismo y los requerimientos de garantías adicionales. Su aceptación depende en gran medida del Ministerio de Hacienda pues constituiría un pasivo contingente.

La cuarta reduce el riesgo de construcción del concesionario y puede generar un valor mínimo de rescate a los tenedores de bonos pre-operativos, lo que mitiga el riesgo de construcción, sobre todo en caso de incumplimiento grave del concesionario. Pero en los contratos se deben incluir requerimientos que resguarden al Estado durante la construcción para no crear incentivos perversos, y solo se puede usar en proyectos que cumplan requisitos tales como un comportamiento histórico favorable del riesgo de construcción en proyectos similares. Su impacto es alto en el caso de los bonos pre-operativos, pues garantiza un valor conocido ex ante de prepago a sus tenedores en caso de incumplimiento grave. Además, puede financiar proyectos que requieren altas inversiones. La posibilidad de implementarla es alta, pues solo requiere una estipulación similar a la de la alternativa anterior; también depende del Ministerio de Hacienda.

La quinta reduce el riesgo de liquidez del concesionario en el pago de cupones de la emisión, lo que implica una reducción de las cuentas de reserva y menores costos para el concesionario. El garante subordinado, el Estado o el BancoEstado, debe incluir requerimientos de control de la financiación y de la operación de la concesión para reducir el riesgo ante cualquier incumplimiento. Su impacto sobre los bonos de infraestructura es relativamente bajo, ya que proporciona liquidez y una línea de crédito subordinada que fortalece la calificación de riesgo. Su implementación es muy compleja porque requiere la voluntad del Estado para dar respaldo financiero condicionado a la eficiente operación del concesionario, asumiendo un mayor riesgo durante toda la vida del proyecto.

La sexta reduce el riesgo de liquidez del concesionario en el pago de cupones de la emisión y asegura el pago a los tenedores de bonos en un "cuasi" todo evento. La disposición de la banca o las compañías de seguros para dar mejor calificación de riesgo al proyecto es clave para que se pueda implementar, pues estas instituciones son las que asumen el riesgo de compra y liquidez en el largo plazo. Su impacto es alto, ya que proporciona liquidez y certeza de pago a los tenedores de bonos.

La séptima disminuye el riesgo de pago de los cupones y asegura el pago a los tenedores de bonos por una parte de la emisión. Pero este tipo de garantía obliga a conseguir fondos de las entidades multilaterales y puede generar incertidumbre entre los potenciales compradores de bonos, debido a la garantía parcial. Tiene un impacto medio sobre los bonos de infraestructura, pues da un cubrimiento parcial a sus tenedores ante posibles incumplimientos.

La última alternativa reduce el riesgo de liquidez en el pago de cupones y asegura el pago a los tenedores de bonos, ya que su cubrimiento es similar al de un seguro monolínea "local". Una posible desventaja es que el garante local (entidad privada con garantías estatales parciales) tenga una calificación de riesgo menor o igual a la del proyecto y por ello su impacto sea menor. Esta alternativa satisface las condiciones requeridas, pues cubre a los tenedores de bonos, ante posibles incumplimientos. Su implementación depende de una ley estatal en el caso del fondo de infraestructura, y de cambios regulatorios de menor envergadura en el caso del garante local, ya que se podría implementar en asocio con la Corporación de Fomento de la Producción (CORFO) o con el apoyo de multilaterales.

El análisis anterior lleva a excluir las alternativas de implementación muy compleja o de bajo impacto sobre la financiación con bonos. Por el primer motivo se excluye la quinta alternativa y el garante local exclusivamente estatal. Por el segundo motivo se excluye el mecanismo de Resoluciones DGOP.

Además, existe gran similitud entre la sexta alternativa y la de un garante local privado con garantías estatales parciales; por ello, se agrupan como una sola alternativa. De este modo, las alternativas viables para garantizar los bonos son el cubrimiento de la tasa de financiación por el Estado, los ingresos mínimos garantizados a todo evento, el reconocimiento del valor de las obras en caso de incumplimiento grave, las garantías parciales de una institución multilateral y el garante local respaldado por el Estado.

ALTERNATIVAS DE ESTRUCTURACIÓN FINANCIERA

Teniendo en cuenta los mecanismos de cobertura seleccionados se proponen dos opciones de estructuración financiera para colocar los bonos de infraestructura en el mercado local: una sociedad de garantías y garantías de contratos de concesión con cobertura privada.

Sociedad de garantías

Esta opción combina el garante local con garantías estatales parciales y las garantías parciales de una institución multilateral para llenar los requerimientos de un seguro monolínea desde el mercado local, con participación de la banca comercial o de una institución financiera con alto grado de calificación de riesgo, y del Estado (o de una entidad multilateral). Esta opción tiene aspectos conceptuales que se deben incluir en una ley especial y requiere modificaciones de la Ley 20.179 o de las garantías otorgadas por CORFO.

La idea básica es crear un garante local, la Sociedad de Garantía de Infraestructura, similar a las Sociedades de Garantía Recíproca (SGR) establecidas por la Ley 20.179, pero diseñada específicamente para garantizar los bonos de infraestructura de las concesiones de obras públicas. Igual que una SGR, su objeto debe ser único, en ningún caso podrá dar créditos directos y adoptará definiciones similares a las de la Ley 20.179: beneficiario, contrato de garantía, contragarantías, institución garante (sociedad de garantía) y un certificado de fianza. Usará al menos dos calificaciones de riesgo emitidas por calificadores de alto prestigio internacional, auditadas en forma independiente cumpliendo los requisitos de la Superintendencia de Valores y Seguros sobre información pública. El certificado de fianza de esta sociedad tendría los mismos términos que una póliza de seguros monolínea y requerimientos similares, entre ellos que la emisión tenga grado de inversión.

Sería necesario crear un fondo de garantías de infraestructura en CORFO (o recurrir a la garantía parcial de un multilateral) para respaldar a la Sociedad de Garantías y asegurar una calificación de riesgo AAA (local). Por supuesto, la Sociedad recibirá aportes de capital de sus accionistas (bancos o instituciones financieras) y la garantía del fondo de inversión de infraestructura de CORFO o de la entidad multilateral, según corresponda, la cual puede ser contingente.

El modelo de negocios se basaría en el pago de una prima por el certificado de fianza, similar a la de una compañía de seguros mono-línea. Esta opción involucra al Estado o a una institución multilateral como garante de la emisión, y un banco o una entidad con alta experiencia y prestigio reconocido tendrá el control de la transacción, por su aporte de capital. Un aspecto favorable es el bajo o nulo riesgo histórico de incumplimiento de los concesionarios en el pago de los cupones de bonos de infraestructura.

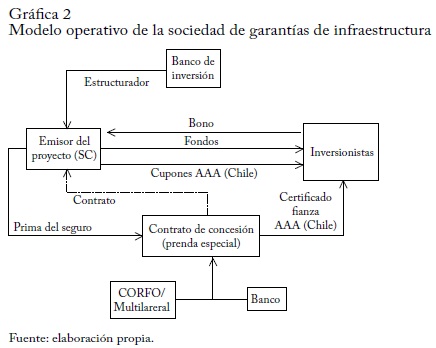

No obstante, la emisión, pre-operativa u operativa, tendría un respaldo adicional en el mercado local que los tenedores institucionales de bonos valorarían para tomar sus decisiones de inversión. El esquema del modelo operativo se sintetiza en la gráfica 2.

El riesgo de construcción recae sobre los promotores o accionistas de la sociedad concesionaria y sobre la Sociedad de Garantías. Por supuesto, esta les pedirá garantías para asegurar el cumplimiento en la etapa de construcción. Para el tenedor de bonos, el riesgo de la etapa de construcción es mitigado por la Sociedad. En caso de incumplimiento grave, todo lo recaudado en la liquidación de la concesión se depositará en una cuenta bancaria para pagar los cupones en los términos iniciales y entregar el saldo final a la Sociedad. El riesgo de explotación está asociado al de incumplimiento grave. En ese caso, la Sociedad actuaría del mismo modo que actúa en la etapa de construcción, cumpliendo las obligaciones del bono.

Una Sociedad de este tipo puede emitir varios certificados de fianza a un concesionario, por sumas parciales del total garantizado. Esto le permite hacer diferentes emisiones de deuda, bien sea de bonos o créditos bancarios, y optimizar la financiación. Las emisiones fraccionadas solucionan el problema actual de los concesionarios que emitieron bonos con seguros monolínea y donde la compañía de seguros tomó la prenda de concesión por completo, lo que hace muy difícil conseguir financiación adicional para continuar los proyectos.

La Sociedad tendrá un marco de acción que limite el riesgo del Estado, fijando márgenes de deuda y exposición al riesgo. Además tendrá un directorio integrado por representantes de la entidad financiera que aporta el capital y representantes del Estado. Este directorio definirá la misión, la visión y la estrategia de largo plazo. La competencia mejoraría porque las Sociedades de Garantías pueden negociar las primas y los costos de administración. Si faltaran participantes debido al tamaño del mercado o al número de proyectos por año, se podrían licitar las garantías del Estado, así como se hace con los fondos del FOGAPE para pequeñas y medianas empresas.

La propuesta específica de la sociedad de garantías implica que debe ser una persona jurídica, la cual puede ser parte de un banco, con un capital constituido para este fin y un objetivo de negocios único: ser garante de este tipo de transacciones.

La creación de una sociedad de garantías de infraestructura requiere una nueva legislación que resguarde al Estado, sobre todo, si este es el garante parcial. Además, se debe tener apoyo político y legislativo para impulsar la ley o modificar la ley de garantías recíprocas y otras relacionadas. La Sociedad de Garantías también podría ser creada por el sector privado cumpliendo los requisitos de ley, y luego especializarla en proyectos de concesiones.

Para poner en marcha esta opción se puede requerir más de tres años, desde su presentación hasta su aprobación final, aunque el tiempo depende de la atención que reciba en el legislativo.

Garantías de contratos de concesión con cobertura privada

Esta opción tiene las mismas características y los mismos efectos de un seguro monolínea sobre la tasa en el mercado local, incluidos los ingresos mínimos garantizados a todo evento, el reconocimiento del valor de las obras en caso de incumplimiento grave, las garantías parciales de una institución multilateral, el resguardo de las bases de licitación y la cobertura privada. Las coberturas privadas incluyen el seguro de cumplimiento (performance bond) del contrato de construcción, la cobertura parcial de una entidad multilateral durante la etapa de construcción y los seguros Alop (advance loss of profits) o cobertura del lucro cesante durante un plazo determinado, en caso de suspensión de la concesión por catástrofes.

Esta opción cubre todas las etapas del proyecto. En la etapa de construcción se reconoce el valor de la obra en caso de incumplimiento grave valorando los avances de la obra, lo cual no es muy riesgoso para el Estado siempre que la valoración sea ajustada y conservadora. Además, reduce buena parte del riesgo de construcción para el financista, no para el constructor, y lleva así a estructuras de financiación más eficientes. En esta etapa se tendría también un seguro de cumplimiento para asegurar la culminación satisfactoria de las obras y resguardar los incumplimientos y sobrecostos del constructor, así como una garantía de un organismo multilateral como el BID o el IFC. Además tendría un seguro Alop, en caso de atrasos por cualquier causa, para cubrir el lucro cesante y pagar la emisión en la fecha estipulada.

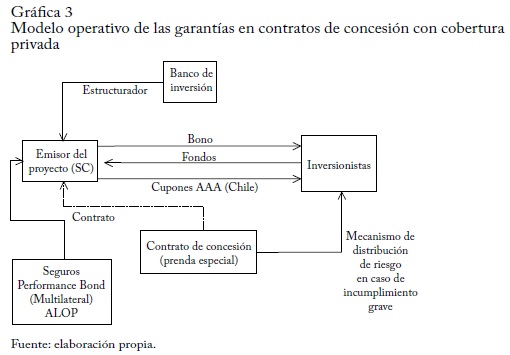

En la etapa de explotación se incluiría el reconocimiento del valor en caso de incumplimiento grave, para reconocer un valor piso mínimo de rescate al acreedor prendario de la concesión, que puede ser el menor valor entre la deuda pendiente y el valor presente de los ingresos mínimos garantizados a una tasa conocida (p. ej., la tasa de los papeles del banco central más un margen conocido establecido ex ante en el contrato). Así, la emisión de bonos tendría una cláusula de prepago conocida y explícita en el contrato de concesión para proteger a los tenedores. Esta opción genera un alto grado de eficiencia, similar al de los bonos asegurados, y no requiere cambios en las normas legales. Por tanto, se puede usar directamente en proyectos de más de US$200 millones que requieran este tipo de garantías. El esquema del modelo operativo se muestra en la gráfica 3.

El riesgo de construcción recae sobre el Estado, los promotores del proyecto y los tenedores de bonos. Sobre el Estado, por el reconocimiento del valor mínimo en caso de incumplimiento grave; sobre los promotores, por el aporte de capital y el reconocimiento del valor de las obras, y sobre el tenedor de bonos, en caso de que el monto mínimo no cubra el valor de prepago. Esto último depende del modelo financiero que se utilice, el cual podría incluir seguros privados adicionales o garantías de organismos multilaterales. En cuanto al riesgo de explotación, el reconocimiento de un valor mínimo mitigaría el incumplimiento grave del concesionario.

La puesta en marcha de los instrumentos de cobertura financiera de esta opción puede llevar de 3 a 4 meses. Cuando el mecanismo se perfeccione, su utilización en contratos de concesión debe cumplir todas las etapas previas al cierre financiero: licitación, adjudicación, desarrollo del proyecto definitivo y expropiaciones, si corresponde, y se utilizarán todas las coberturas. Todo ello puede demorar más de un año. Por tanto, esta opción requiere alrededor de un año y medio desde la creación de los mecanismos de cobertura financiera hasta su utilización en los contratos financieros de los concesionarios.

CONCLUSIONES

Luego de describir el funcionamiento y la importancia de las compañías de seguros monolínea, su situación actual y la pérdida de confianza en este tipo de garantías, se examinan varias opciones para sustituirlas. La eficiencia de estas opciones depende del tipo de proyecto, de la etapa, del monto y el plazo de la deuda, de la coyuntura económica y financiera de las colocaciones de bonos y del tipo de garantías.

Es necesario reflexionar sobre el cambio de creencias del mercado y de los agentes para dar nuevo impulso a la financiación de las concesiones, que hoy se encuentran en una situación incierta, desde la última colocación de bonos en 2007. Esto implica cambios y plantea desafíos al Estado y al sector privado, y aunque parezca obvio, se requieren asociaciones público-privadas.

Al analizar ocho maneras de garantizar los bonos se concluye que solo son viables la cobertura de tasa de financiamiento por el Estado, los ingresos mínimos garantizados a todo evento, el reconocimiento del valor de las obras en caso de incumplimiento grave, las garantías parciales de una institución multilateral y el garante local. Con base en ellas se diseñan dos opciones de estructuras financieras para colocar bonos de infraestructura en el mercado local: la sociedad de garantía y las garantías de contratos de concesión con cobertura privada. Ambas opciones, con sus diferentes mecanismos de cobertura, pueden cumplir la función del asegurador monolínea; pero la sociedad de garantías es una solución de largo plazo para el desarrollo de la infraestructura en Chile.

Una de las virtudes del sistema chileno de concesiones es la fortaleza financiera de los proyectos y el cumplimiento de los contratos. La crisis financiera mostró que la mayor ventaja competitiva no era el respaldo de las compañías de seguros monolínea, sino la convicción de que las concesiones son una herramienta para el desarrollo de la infraestructura en el largo plazo. El desafío actual es combinar una vez más lo público y lo privado para fortalecer el sistema de financiación con bonos de infraestructura.

PIE DE PÁGINA

1Ver, por ejemplo, Harris (2003), Fay y Morrison (2006) y Sirtaine et al. (2005).

REFERENCIAS BIBLIOGRÁFICAS

1. Bitrán, E. y M. Villena. "El nuevo desafío de las concesiones de obras públicas en Chile", Estudios Públicos 117, 2010, pp. 175-217. [ Links ]

2. Economist Intellingence Unit. "¿Asociaciones para el progreso? Evaluando el ambiente para asociaciones público-privadas en Latinoamérica y el Caribe", 2009, [http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=2195796]. [ Links ]

3. Engel, E., R. Fischer, A. Galetovic y M. Hermosilla. "Renegociación de Concesiones", Estudios Públicos 113, 2009, pp. 151-205. [ Links ]

4. Estado de Chile. "Ley 20.179", Diario Oficial, 20 de junio de 2007. [ Links ]

5. Fay, M. y M. Morrison. Infrastructure in Latin America and the Caribbean: Recent developments and key challenges, Washington, IADB y World Bank, 2006. [ Links ]

6. Feller Rate Calificadores de Riesgo. "Clasificaciones vigentes de proyectos", 2009, [http://www.feller-rate.cl/general2/proyectos2.htm]. [ Links ]

7. Fitch Ratings. "Informe de clasificación. Decimotercer patrimonio separado", Santander Santiago S.A., 2005. [ Links ]

8. Guasch, L. y S. Straub. "Renegotiation of infrastructure concessions: An overview", Annals of Public and Cooperative Economics 77, 4, 2006, pp. 479-493. [ Links ]

9. Guasch, L., J. Laffont y S. Straub. "Concessions of infrastructure in Latin America: Government-led renegotiations", Journal of Applied Econometrics 22, 7, 2007, pp. 1267-1294. [ Links ]

10. Guasch, L., J. Laffont y S. Straub. "Renegotiation of concession contracts in Latin America. Evidence from the water and transport sectors", International Journal of Industrial Organization 26, 2008, pp. 421-442. [ Links ]

11. Harris, C. "Private participation in infrastructure in developing countries: Trends, impacts, and policy lessons", World Bank Working Paper 5, 2003. [ Links ]

12. Ministerio de Hacienda de Chile. "Informe de finanzas públicas, Proyecto de Ley de presupuestos del sector público para el año 2006", Dirección de Presupuesto, 2005. [ Links ]

13. Ministerio de Hacienda de Chile. "Informe de pasivos contingentes 2008", Dirección de Presupuesto, 2008. [ Links ]

14. Ministerio de Obras Públicas (MOP). "Sistema de concesiones en Chile 1990-2003", Ministerio de Obras Públicas, 2003. [ Links ]

15. Ministerio de Obras Públicas (MOP). "Bases de licitación de hospitales de Maipú y La Florida", 2008a. [ Links ]

16. Ministerio de Obras Públicas (MOP). "Circular número 1, de las Bases de licitación de hospitales de Maipú y La Florida", 2008b. [ Links ]

17. Ministerio de Obras Públicas (MOP). "Circular número 3, de las Bases de licitación de hospitales de Maipú y La Florida", 2009. [ Links ]

18. Ministerio de Obras Públicas. "Ley de Concesiones de Obras Públicas", Decreto MOP n.° 900, Ministerio de Obras Públicas, 1996. [ Links ]

19. Sirtaine, S., M. E. Pinglo, J. Guasch y V. Foster. "How profitable are private infrastructure concessions in Latin America? Empirical evidence and regulatory implications", Quarterly Review of Economics and Finance 45, 2005, pp. 380-402. [ Links ]

20. Superintendencia de Valores y Seguros. "Emisión de bonos corporativos, colocación y deuda vigente", 2009, [http://www.svs.cl/sitio/estadisticas/valores_emision_bonos_corporativos.php]. [ Links ]