Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista de Economía Institucional

versión impresa ISSN 0124-5996

Rev.econ.inst. v.14 n.26 Bogotá ene./jun. 2012

ENTÉRESE RÁPIDAMENTE DE LA CRISIS FINANCIERA: GUÍA DE LECTURA PARA UN FIN DE SEMANA

GETTING UP TO SPEED ON THE FINANCIAL CRISIS: A ONE WEEKEND READER'S GUIDE

Gary Gorton*

Andrew Metrick**

* Profesor de Finanzas en la Yale School of Management, Connecticut, Estados Unidos e investigador del NBER, [gary.gorton@yale.edu].

** Profesor de Finanzas en la Yale School of Management, Connecticut, Estados Unidos e investigador del NBER [metrick@yale.edu].

Agradecemos a Janet Curriey Patrick McCabe por sus útiles comentarios, y a Jeanne H. Gobat, Campbell Harvey, Arvind Krishnamurthy, Nellie Liang, Patrick McCabe, Zoltan Pozsar, Carmen Reinhart, Kenneth Rogoff y Alan Taylor por su ayuda con las cifras. Este artículo fue publicado en Journal of Economic Literature, 50, 1, marzo de 2012,pp. 128-150. Se publica con la autorización de American Economic Association.Traducción de Alberto Supelano.

Fecha de recepción: 17 de abril de 2012, fecha de aceptación: 26 de abril de 2012.

RESUMEN

Todos los economistas deberían saber "qué sucedió" durante la crisis financiera de 2007-2009. Seleccionamos y resumimos 16 documentos, incluidos artículos académicos e informes de agencias reguladoras e internacionales. Esta lista de lecturas cubre los mecanismos y hechos claves del aumento del riesgo, los pánicos en los mercados de deuda de corto plazo, las reacciones de política y los efectos reales de la crisis financiera.

[Palabras clave: crisis financieras; JEL: E02, F34, H12]

ABSTRACT

All economists should be conversant with "what happened?" during the financial crisis of 2007-2009. We select and summarize 16 documents, including academic papers and reports from regulatory and international agencies. This reading list covers the key facts and mechanisms in the build-up of risk, the panics in short-term-debt markets, the policy reactions, and the real effects of the financial crisis.

[Keywords: financial crisis; JEL: E02, F34, H12]

La primera crisis financiera del siglo XXI no ha terminado, pero la oleada de investigaciones sobre el tema supera la capacidad de cualquier lector, y la aparición de nuevos trabajos solo dificulta esta tarea. Muchos economistas profesionales hoy tienen que responder preguntas de sus estudiantes, amigos y parientes sobre temas que no parecían esenciales hasta hace pocos años, y colectivamente nos vemos a gatas para ponernos al día.

Este artículo intenta servir como punto de partida para los economistas que quieren ponerse al día sobre la literatura de la crisis, sin tener que encerrarse durante un año a leerla. Con este fin, la lista de lecturas se limita a 16 documentos, que un lector ambicioso podría cubrir en un fin de semana o a un ritmo más pausado en pocas semanas. El artículo no es entonces una revisión completa y omite muchos trabajos interesantes. La cobertura va de 2007 a 2009, y aunque el alcance es global para este periodo, no incluye ningún escrito o discusión sobre la crisis del euro y la deuda soberana europea aún en curso. La lista también se limita a trabajos de contenido empírico significativo, pues esperamos que responda al menos a la pregunta de "qué sucedió" en la crisis, aunque todavía no se haya establecido "por qué". Además de un buen número de artículos de las principales revistas, la lista final incluye algunos informes de agencias internacionales, un discurso y un testimonio ante el congreso del Presidente de la Junta Ben Bernanke, y varios escritos inéditos. Nos esforzamos para evitar repeticiones, y en algunos casos escogimos un escrito entre varios trabajos meritorios sobre el mismo tema. Este artículo es entonces inusual porque en las citas y la lista de referencias solo incluye los 16 documentos cubiertos en la revisión.

La lista de lecturas y el artículo se dividen en siete secciones. La primera presenta una visión general y una cronología de la crisis, y sugiere lecturas que cubren ese mismo rango general. Los tres documentos de esa sección se pueden ver como una lista de lecturas aún más breve, para personas que sólo pueden dedicar una tarde al proyecto: el testimonio de Ben Bernanke ante la Comisión de Investigación de la Crisis Financiera en 2010, y los capítulos de informe del FMI (2010) y del BIS (2009) que revisan diferentes aspectos de la crisis.

La segunda sección da una perspectiva histórica de las crisis financieras que creemos esencial para entender la crisis reciente. Los dos artículos incluidos, Reinhart y Rogoff (2011) y Schularick y Taylor (2012), son producto de hercúleos esfuerzos de recolección de datos sobre largas series históricas de la deuda privada y del gobierno. Ambos demuestran la fuerte asociación entre aceleración del apalancamiento general de la economía y crisis bancarias. Ese resultado merece énfasis como principal hecho empírico acerca de los antecedentes históricos de las crisis financieras.

La tercera sección cubre el desarrollo de la crisis. En retrospectiva, la experiencia de la década de 2000 se parece inquietantemente al preludio de otras grandes crisis. Pozsar (2011) documenta el importante papel de las "cuentas mancomunadas institucionales", que crecieron rápidamente en la década anterior a la crisis. Estas cuentas, con una escala única en la historia, crearon una gran demanda de deuda de corto plazo líquida y segura, satisfecha en parte con titularización y otras innovaciones financieras. Bernanke (2005) vislumbró la dinámica de la crisis cuando describió el "exceso de ahorros global". El crecimiento resultante de los fondos de riqueza soberana, una nueva institución del siglo XXI, también aumentó la demanda de deuda de corto plazo. En 2007, el apalancamiento general del sistema llegó a niveles críticos, pero los datos históricos de crédito agregado necesarios para los modelos "de alerta temprana" solo se construyeron después de que el daño estaba hecho. El aumento del apalancamiento coincidió con un rápido ascenso de los precios de la vivienda. Aunque los datos históricos de precios de la vivienda entre países no son tan exhaustivos como los de agregados de crédito, Reinhart y Rogoff (2008) encuentran agudos aumentos de los precios de la vivienda antes de las cinco crisis financieras más graves de la historia reciente, y que la década anterior en Estados Unidos es comparable (o peor) a esas crisis anteriores. Case y Shiller (2003), en un escrito notablemente previsivo, presentan evidencia de que Estados Unidos ya experimentaba una burbuja de vivienda mucho antes de que la crisis empezara.

La cuarta sección comenta tres artículos sobre las dos fases de "pánico" -agosto de 2007 y septiembre-octubre de 2008- entre las cuales la crisis se extendió del pequeño segmento de los mercados financieros centrado en hipotecas subprime a una corrida general en muchos tipos de deuda de corto plazo. Los artículos de esta sección se centran en tres componentes de los mercados de financiación de corto plazo: Covitz, Liang y Suárez (2011) en los papeles comerciales respaldados por activos, McCabe (2010) en los fondos mutuos del mercado monetario, y Gorton y Metrick (2012) en los acuerdos de recompra y la titularización. Su combinación ofrece una narrativa del contagio, donde cada paso drena centenares de millones de dólares del sistema bancario e induce primas de riesgo más altas para remplazar esos fondos.

La quinta sección analiza las diversas respuestas del gobierno, donde la opinión se divide entre quienes lo ven como salvador y quienes lo ven como culpable. Hoy existen muchos trabajos sobre acciones específicas de política, pero pocas revisiones generales. Elegimos el capítulo III del Informe de estabilidad financiera del FMI de octubre de 2009, que incluye una taxonomía y análisis de acciones de política en 13 países de 2007 a 2009. El informe encuentra algunos casos sobresalientes de política, donde las acciones para apoyar la liquidez de los mercados de deuda de corto plazo fueron más efectivas en el periodo anterior a la quiebra de Lehman (antes de septiembre de 2008) y las inyecciones de capital a los bancos más efectivas en el periodo posterior.

Para algunos economistas, la crisis financiera solo es interesante si tiene efectos en la economía real, un tema que se discute en la sexta sección. Para medir tales efectos, es necesario distinguir entre choques de oferta de crédito (donde se puede trazar una línea directa con la crisis) y de demanda de crédito (que pueden tener otras causas). Los artículos de esta sección atacan este problema de manera creativa y presentan evidencia convincente del canal entre choques financieros y actividad real. Scharfstein e Ivashina (2010) analizan el mercado de préstamos sindicados de Estados Unidos y encuentran que la reducción de préstamos estuvo relacionada con la dependencia de los bancos de financiación de corto plazo y la exposición indirecta al choque de la quiebra de Lehman. Puri, Rocholl y Steffen (2012) examinan la exposición diferencial de los bancos alemanes a los títulos subprime y encuentran que los choques de oferta de crédito redujeron la propensión a hacer préstamos para consumo. Campello, Graham y Harvey (2010) usan evidencia detallada de encuestas para mostrar que las firmas con restricciones de crédito recortaron la inversión.

En la séptima sección se presentan las conclusiones.

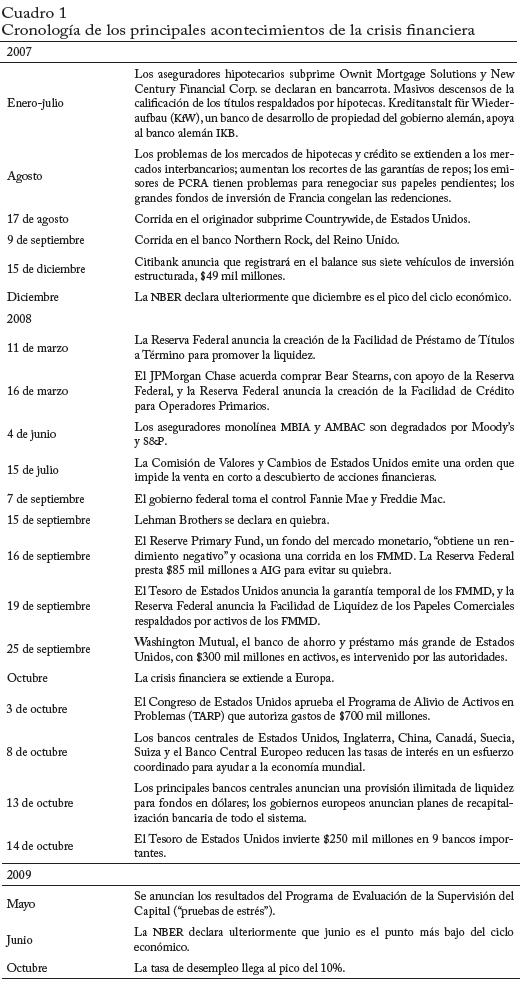

REVISIÓN GENERAL Y CRONOLOGÍA DE LA CRISIS

La crisis financiera de 2007-2009 empezó a comienzos de agosto con corridas de corto plazo en algunos mercados que antes se creían "seguros". Como dijo Ben Bernanke (2010, 3): "Si la seguridad de sus inversiones se pone en cuestión, es más fácil y más seguro retirar fondos -'correr al banco'- que invertir tiempo y recursos para evaluar en detalle si su inversión es realmente segura". El cuadro 1 presenta una cronología de los principales eventos. La crisis se labró antes de agosto: en la primera mitad de 2007 se hicieron cada vez más visibles los problemas del mercado subprime, incluida la quiebra de algunos originadores. E incluso antes hubo un boom de crédito, un fuerte ascenso de precios de la vivienda y desequilibrios globales del comercio exterior.

En esta sección hacemos una breve revisión de la crisis, centrada en tres documentos. El primero es el testimonio de Ben Bernanke ante la Comisión de Investigación de la Crisis Financiera del 2 de septiembre de 2010. Bernanke presenta una lúcida visión general de la crisis, las causas, las respuestas de política y los problemas en curso.El segundo es el capítulo II del Informe de estabilidad financiera del FMI (2010), "Riesgo de liquidez sistémico: mejoramiento de la capacidad de resistencia de las instituciones financieras y los mercados". El tercero es el capítulo II del 79° Informe anual, "La crisis financiera global", del BIS. Estos tres documentos dan una clara imagen del surgimiento de la crisis.

Bernanke menciona varios puntos importantes en el desarrollo de la idea de que la crisis fue análoga a una corrida de viejo tipo. Primero distingue entre detonadores y vulnerabilidades. Las pérdidas de hipotecas subprime -o, más exactamente, la perspectiva de tales pérdidas, después de que los precios de la vivienda empezaron a descender- fueron un detonador de la crisis. Pero no pueden explicarla. Como él dice: "juzgadas en relación con el tamaño de los mercados financieros globales, las pérdidas subprime potenciales no eran suficientemente grandes para explicar la magnitud de la crisis" (Bernanke, 2010, 2).Las pérdidas potenciales se amplificaron de algún modo para generarla crisis.

Un segundo punto que Bernanke menciona es que las vulnerabilidades sistémicas se debieron en gran parte a cambios que ocurrieron en el sector financiero de la economía. La crisis financiera fue una corrida bancaria, pero en sectores del mercado de dinero donde las instituciones financieras suministraban productos de deuda de tipo bancario a los inversionistas institucionales. Estas instituciones financieras eran en su mayoría bancos en la sombra.

Los bancos en la sombra son entidades financieras diferentes de las instituciones de depósito reguladas (bancos comerciales, cajas de ahorro y cooperativas de crédito) que sirven como intermediarios para canalizar ahorros hacia la inversión [...] Antes de la crisis, el sistema bancario en la sombra había llegado a cumplir un gran papel en las finanzas globales; en retrospectiva, podemos ver que la banca en la sombra fue también una fuente de vulnerabilidades claves (Bernanke, 2010, 4, énfasis del original).

La principal vulnerabilidad era la deuda de corto plazo, en su mayoría acuerdos de recompra y papeles comerciales. Estos mercados habían crecido enormemente. Bernanke señala que "las obligaciones de repo de los corredores de bolsa de Estados Unidos crecieron 2,5 veces en los cuatro años anteriores a la crisis" (ibíd., 5). Y el FMI también señala que "El mercado de repos fue el componente de los mercados de financiación mayorista de más rápido crecimiento" (ibíd., 64). Estos mercados no solo eran grandes sino que no estaban regulados, como señalan Bernanke y el FMI.

Una transacción repo es un depósito garantizado en un "banco": el depositante o prestamista pone dinero en el banco a corto plazo, usualmente de la noche a la mañana. El banco promete pagar la tasa de repos de un día para otro sobre ese dinero. Para asegurar el depósito, el banco da una garantía que pasa a manos del depositante. Los depositantes son grandes inversionistas institucionales: fondos del mercado monetario, firmas no financieras, estados o municipios y otros grandes inversionistas. El tamaño de sus depósitos es demasiado grande para una cuenta asegurada en el banco, de ahí la necesidad de garantía para proteger el depósito. Si el banco incumple, el depositante puede venderla para recobrar el valor del depósito. Si el depósito es de $100 millones y la garantía tiene un valor de mercado de $100 millones, se dice que no hay ningún "recorte" de la garantía. Si el depósito es de $100 millones y la garantía de $90 millones, hay un recorte del 10%. El FMI (2010, 71 y 73) comenta algunos detalles del funcionamiento del mercado de repos.

Aunque no era tema de investigación académica (antes de la crisis),el mercado de repos no es pequeño ni esotérico. EL FMI (2010) calcula el total de repos pendientes en los mercados de Estados Unidos entre un 20 y un 30% del PIB entre 2002 y 2007. Sus cálculos para la Unión Europea son aún más altos, con un tope inferior del 30% y un pico superior al 50% del PIB europeo en el mismo periodo. Aunque estas medidas son imprecisas, es claro que el mercado de repos es de gran tamaño en las economías avanzadas.

Estados Unidos no era el único que tenía problemas de este tipo. La interrupción de los mercados de deuda de corto plazo de Estados Unidos provocó una escasez de dólares en los mercados internacionales.

La financiación en dólares fue requerida especialmente por los bancos europeos (holandeses, alemanes, suizos y del Reino Unido), pero también por los bancos coreanos, para renegociar la financiación de corto plazo de activos en dólares de plazo más largo. La escasez de dólares también afectó el mercado de canjes de moneda extranjera, donde el dólar se usaba como moneda principal para financiar el canje de monedas (FMI, 2010, 61).

La declaración de quiebra de Lehman Brothers en septiembre de 2008 (ver la cronología) agudizó notablemente la situación. El BIS resume lo que sucedió:

El curso de los acontecimientos se precipitó el lunes 15 de septiembre, cuando Lehman Brothers solicitó acogerse a la protección del Capítulo 11 de la Leyde Quiebras: lo que muchos pensaban que sería un año de inestabilidad relativamente manejable en los mercados acabó convirtiéndose en una auténtica crisis mundial. Repentinamente, en un entorno de creciente confusión en los mercados, un grupo cada vez más numeroso de instituciones financieras afrontaba riesgos de impago. La crisis de confianza se propagó rápidamente por mercados y países (BIS, 2009, 23).

Aún más importante, la quiebra de Lehman provocó una corrida de los fondos del mercado monetario después de que un gran fondo obtuvo un rendimiento negativo (FMI, 2010, 65 y ss., BIS, 2009, 25-26). El Tesoro de Estados Unidos anunció entonces una garantía temporal a estos fondos. Se perdió confianza en la estabilidad del sistema financiero en Estados Unidos y Europa. La inquietud resultante llevó a quelos bancos atesoraran liquidez, y esto cumplió un papel importante en la transmisión de la crisis al sector real, e internacionalmente. Así se amplificaron las pérdidas potenciales en el mercado subprime. "En últimas, las problemas de algunas instituciones y mercados financieros fueron mucho más perjudiciales que las pérdidas subprime"(Bernanke, 2010, 3).

Los bancos centrales se embarcaron en intervenciones sin precedentes y el Congreso de Estados Unidos finalmente aprobó el Programa de Alivio de Activos en Problemas (TARP). El 8 de octubre de 2008 hubo una reducción coordinada de las tasas oficiales de seis importantes bancos centrales (BIS, 2009, 30). Pero este no fue el final. Como explica el BIS:

Aunque la crisis mundial de confianza había sido neutralizada, las medidas de intervención pública a escala internacional continuaron conforme los gobiernos intentaban secundar el funcionamiento de los mercados y amortiguar los efectos de la brusca contracción económica. Con todo, al desconocerse muchosde sus detalles, siguió cuestionándose el diseño, el impacto y la coherencia deesas medidas. Como resultado, los mercados financieros se vieron lastrados por la publicación de datos macroeconómicos y de beneficios empresariales cada vez peores, salpicados de breves episodios de optimismo (a menudo, en respuesta al anuncio de nuevas baterías de medidas públicas) (ibíd., 31).

Luego hubo signos de estabilización, desde mediados de marzo de 2009 (ibíd., 34 y ss.). Pero los efectos reales persistieron.

ANTECEDENTES HISTÓRICOS

Se suele calificar a la crisis reciente como la peor crisis mundial desde la Gran Depresión, y la evidencia apoya esta calificación. Pero la brecha entre crisis de esta magnitud indica que debemos observar largas series de tiempo para tener una perspectiva de los patrones de las crisis globales. Por fortuna, varios equipos se empeñaron en proyectos de recolección de datos masivos antes de esta crisis, y hoy disponemos de algunos de sus resultados para tener esa perspectiva necesaria. En esta sección revisamos dos importantes aportes a esta literatura: Reinhart y Rogoff (2011) y Schularick y Taylor (2012).Ambos trabajos señalan que la aceleración de la deuda es el antecedente clave de las crisis bancarias; el primero se centra en la deuda pública y privada y el segundo en la estructura del sector bancario. Estos autores elaboraron nuevas e importantes series de datos para su análisis, y proporcionan un rico conjunto de detalles históricos que hacen muy valiosa la lectura de sus escritos.

Reinhart y Rogoff definen una crisis bancaria por la existencia de uno de dos tipos de eventos: "(1) corridas bancarias que llevan al cierre, la fusión o la toma de control de una o más instituciones financieras por el sector público; o (2) si no hay corridas, el cierre, la fusión, la toma de control o el apoyo a gran escala del gobierno a una institución financiera (o grupo de instituciones) importante, que marca el comienzo de una serie de resultados similares en otras instituciones financieras". Usando esta definición, la "incidencia" histórica "de las crisis bancarias es semejante en las economías adelantadas y en los mercados emergentes", y aunque esta incidencia ha sido menor desdela Segunda Guerra Mundial, desde su escrito solo Portugal había evitado esa situación en ese periodo.

Los autores encuentran varios resultados interesantes. Primero, la deuda externa aumenta fuertemente antes de las crisis bancarias. Segundo, las crisis bancarias tienden a llevar a crisis de deuda soberana. En efecto, no solo aumenta fuertemente la deuda externa sino también la deuda interna del gobierno: una nueva serie de datos construida por los autores. El segundo resultado -que las crisis bancarias llevan acrisis de deuda soberana- también es respaldado por un análisis VAR. Aunque la dirección de causalidad no se puede determinar concluyentemente con ese análisis, los resultados congruentes de muchos países y periodos distintos sugieren que las crisis bancarias cumplen un papel acelerador en las crisis de deuda más amplias.

Schularick y Taylor (2012) ofrecen otra perspectiva histórica importante y analizan la relación entre crisis financieras y crecimiento del crédito total de la economía. Empiezan construyendo un conjunto de datos de panel de 140 años para 14 países desarrollados (actualmente). La principal novedad es la construcción de series de crédito y activos bancarios para cada país, definiendo el crédito agregado como la suma total de préstamos bancarios pendientes, y los activos bancarios comola suma de los activos en balance de todos los bancos. Estas "nuevas" medidas se pueden comparar entonces con los agregados monetarios ampliados (M2 o M3), disponibles para la mayoría de países desde hace mucho tiempo.

Las series temporales básicas de crédito, activos y oferta monetaria ampliada con respecto al PIB se muestran en la gráfica 1, tomada de su artículo. Antes de la Gran Depresión, los tres agregados de moneda y crédito tienen una relación estable con el PIB. Aumentan fuertemente poco antes de la depresión y luego colapsan. Como plantean los autores, antes de 1950 la estabilidad de estas series sería congruente con la visión monetarista, y no indicaría la necesidad de analizar agregados de crédito más amplios.

Las cosas se tornan más interesantes en el periodo posterior a la Segunda Guerra Mundial, cuando los préstamos y los activos bancarios empiezan a aumentar gradualmente con respecto al PIB, mientras que la proporción entre el PIB y la moneda ampliada permanece estable. Este cambio notable -desconocido hasta su trabajo- es visto por los autores como el presagio de una "segunda era financiera" donde "el crédito empezó a desacoplarse de la moneda ampliada y creció rápidamente, mediante una combinación de apalancamiento creciente y mayor financiación a través de obligaciones no monetarias de los bancos".

Su artículo explora a continuación el impacto de este cambio en la incidencia y la gravedad de las crisis financieras. El análisis adopta un enfoque de "señal de alerta temprana" estándar en esta literatura, donde las variables macro se usan para predecir el inicio de una crisis. Aunque este enfoque se ha usado extensamente en los mercados emergentes para el periodo posterior a 1970, solo los esfuerzos de recolección de datos de estos autores permiten extenderlo a series de tiempo más largas incluyendo agregados de crédito como regresores. Los resultados muestran que las variaciones de la oferta de crédito (préstamos bancarios) predicen sólidamente las crisis financieras, enparticular cuando estas variaciones se aceleran, lo que hace eco a las conclusiones de Reinhart y Rogoff sobre la deuda externa. Además, los agregados monetarios ampliados no tienen el mismo poder de predicción, en particular durante el periodo posterior a la Segunda Guerra Mundial. Este resultado motiva el título del artículo y su descripción de las crisis financieras como "Booms de crédito que quiebran".

Reinhart y Rogoff (2011) y Schularick y Taylor (2012) muestran en forma congruente el paso de la corrida a la crisis financiera: el antecedente más importante es la aceleración de la deuda del gobierno y de los intermediarios financieros.

EL DESARROLLO DE LA CRISIS

Revisamos cuatro documentos sobre el desarrollo de la crisis, dos de ellos escritos antes de la crisis, con mucha clarividencia: "Las cuentas comunes institucionales y el Dilema de Triffin del sistema bancario de Estados Unidos", de Zoltan Pozsar (2011); la Conferencia Sandridge de Ben Bernanke en 2005, "El exceso global de ahorros y el déficit en cuenta corriente de Estados Unidos"; "Hay una burbuja en el mercado de vivienda", de Karl Case y Robert Shiller (2003),y el artículo de Carmen Reinhart y Kenneth Rogoff de 2008 "¿Es la crisis financiera subprime de 2007 una crisis tan diferente? Una comparación histórica internacional".

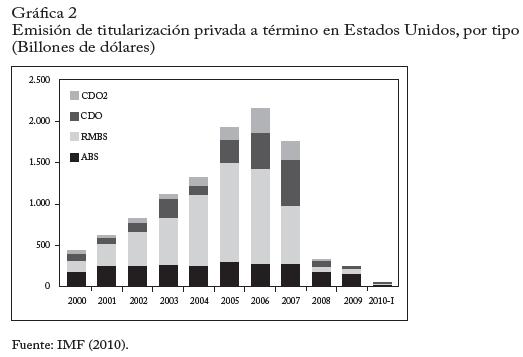

Como señalamos en la sección anterior, las crisis suelen ser precedidas por booms de crédito. En la crisis reciente de Estados Unidos, el boom de crédito tomó la forma de un aumento de la emisión de títulos respaldados por activos, en particular de títulos hipotecarios. Esto se relaciona con el desarrollo y el funcionamiento de la banca en la sombra, cuyo crecimiento fue resultado de varias fuerzas. El modelo bancario tradicional se volvió menos rentable por la competencia de los FMMD y los bonos basura. La titularización -la venta de cuentas de préstamo para vehículos de propósito especial que financian la compra de cuentas de préstamo con emisión de títulos respaldados poractivos en los mercados de capitales- fue una respuesta importante. La gráfica 2 muestra el crecimiento de la emisión de titularización privada en Estados Unidos durante 2000-2010-I. Aunque empezó en los años noventa, la gráfica deja en claro su explosivo crecimiento en los seis o siete años anteriores a la crisis, un crecimiento congruente con la noción de boom de crédito. En el periodo representado en la gráfica, el mercado de titularización privada aumentó de menos de $500 mil millones en emisión a más de $2 billones en 2006, el año anterior a la crisis.

La titularización es financiación fuera de balance de los bancos y otros intermediarios financieros. Pero si estos intermediarios no financian estas cuentas de préstamo en los balances, ¿quién compra los títulos respaldados por activos? Pozsar describe las cuentas mancomunadas institucionales de efectivo:

Son grandes (con un tamaño típico de al menos mil millones de dólares) y administradas centralmente. El manejo central de las cuentas de efectivo se refiere a la agregación (o concentración) de saldos de efectivo de las sucursales en todo el mundo, en el caso de las corporaciones globales, o de todos los fondos (incluidos fondos mutuos, fondos de inversión y cuentas separadas) enel caso de los administradores de activos. Además, las decisiones de inversión correspondientes a los saldos concentrados son tomadas por una sola persona (normalmente el tesorero) y a través de un fondo que es una sola persona jurídica, pero que maneja los saldos de efectivo de muchas personas jurídicas" (2011, 5, énfasis del original).

Pozsar documenta un notable ascenso de los fondos manejados por estas cuentas, de unos 200 millones de dólares en 1990 a casi 4 billones en vísperas de la crisis.

El punto clave con respecto al crecimiento de las cuentas mancomunadas institucionales de efectivo es que tienen una demanda de liquidez asociada; en particular, de alternativas de depósito aseguradas (en la terminología de Pozsar). Los montos de dinero que deseaban colocar en tipos de activos "seguros" superaban de lejos el monto que podía estar asegurado en una cuenta de depósitos a la vista. El problema era que no había suficientes activos seguros, bonos del Tesoro de Estados Unidos, para satisfacer la demanda generada por estas cuentas. Pozsar calcula

Que entre 2003 y 2008 la demanda de alternativas de depósito aseguradas por las cuentas mancomunadas institucionales de efectivo superó a la cantidad pendiente de instrumentos de corto plazo garantizados por el gobierno no mantenidos por inversionistas oficiales extranjeros en una suma acumulada de al menos 1,5 billones; el sistema bancario en la 'sombra' creció para llenar esta brecha (Pozsar, 2011, 3, énfasis del original).

Los inversionistas oficiales extranjeros mantienen grandes cantidades de bonos del Tesoro de Estados Unidos. Y esto donde los efectos del desequilibrio en cuenta corriente pueden haber cumplido un gran papel.

Si el ahorro de un país supera a su inversión durante un año particular, la diferencia representa un exceso de ahorro que se puede prestaren los mercados internacionales de capital. Por esa misma razón, si el ahorro de un país es menor que la cantidad requerida para financiar la inversión doméstica, el país puede cerrar la brecha endeudándose en el extranjero. En Estados Unidos, el ahorro nacional es actualmente bastante bajo y considerablemente menor que la inversión de capital. Por necesidad, la insuficiencia es compensada por endeudamiento externo neto" (Bernanke, 2005, 3).

Hubo grandes y persistentes entradas de capital de extranjeros que buscaban activos de Estados Unidos como reserva de valor. No es tan claro por qué los extranjeros desean activos menos riesgosos, en vez de comprar tierra y propiedades en Estados Unidos, por ejemplo.

Con grandes y persistentes tenencias de bonos del Tesoro en el extranjero, las cuentas mancomunadas institucionales de efectivo debían encontrar sustitutos. Estos tomaron dos formas. Primera, productos similares a deuda bancaria de corto plazo, como acuerdos de recompra y papeles comerciales respaldados por activos que daban garantías que sustituían a las garantías del gobierno. Segunda, tenencias indirectas de instrumentos privados no asegurados del mercado monetario a través de los FMMD, cuyo portafolio de activos era de corto plazo y globalmente diversificado.

La conjunción de la demanda de títulos respaldados por activos y la demanda de alternativas privadas de depósitos asegurados llevó a que el sistema de banca en la sombra, un sistema bancario auténtico, suministrara productos con un rendimiento conveniente -deuda de corto plazo de intermediarios- a menudo con garantías producidas privadamente.

Históricamente, las hipotecas han sido la garantía preferida para la producción privada de títulos respaldados por activos de alta calidad. El aumento de la producción de títulos respaldados por activos se asemeja a un boom de crédito. En estos, las familias y las firmas toman dinero en préstamo. ¿Qué hacen con ese dinero? Una posibilidad es comprar vivienda. Los booms de crédito a menudo parecen coincidir con aumentos del precio de la vivienda. La causalidad no es clara. ¿Los intermediarios financieros reducen sus estándares de préstamo y alimentan los aumentos de precios? ¿O los precios de la vivienda aumentan (por alguna otra razón) y los intermediarios están dispuestos a prestar con garantías reales que entonces son más valiosas? Esta es un área de futura investigación.

Los precios de la vivienda aumentaron durante el boom de crédito. Karl Case y Robert Shiller documentaron los aumentos del precio de la vivienda en 2003. Como sugiere el título de su artículo, su pregunta principal se refiere al carácter de esos aumentos de precios: ¿es una burbuja? Como ellos plantean: "El mero hecho de rápidos aumentos de precios no es en sí mismo evidencia concluyente de una burbuja"(Case y Shiller, 2003, 300). Piensan que una burbuja es "una situación en la cual las excesivas expectativas públicas de incrementos futuros del precio llevan a que los precios sean elevados transitoriamente"(ibíd., 299).

¿Cómo determinamos si las expectativas de grandes aumentos de precios futuros pueden explicar los aumentos de precios hoy? Case y Shiller examinan dos tipos de evidencia para sugerir que los "fundamentos" no pueden explicar los aumentos de precios. Primero examinan datos estatales de los fundamentos y los precios de la vivienda, como el ingreso y el empleo, entre 1985 y 2002, setenta y un trimestres. Luego toman directamente las opiniones de compradores de vivienda de una encuesta realizada en 2003 a personas que compraron vivienda en 2002 en cuatro áreas metropolitanas: Los Ángeles, San Francisco, Boston y Milwaukee. La encuesta replica una encuesta de 1988 en las mismas áreas metropolitanas. En ambos análisis, Case y Schiller encuentran evidencia bastante congruente con una burbuja. Aunque es claro que se debe hacer más investigación sobre las burbujas, se debe tener presente que este artículo fue publicado en 2003. Desde el ventajoso punto de vista retrospectivo, después de la crisis financiera y del muy significativo descenso de los precios de la vivienda, la evidencia de Case-Shiller es realmente muy provocativa.

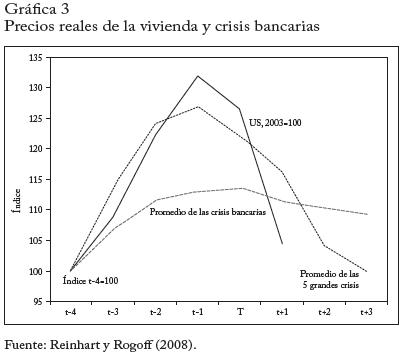

Los rápidos aumentos del precio de la vivienda antes de las crisis son comunes. Así lo muestran Reinhart y Rogoff (2008). Su investigación indica que hay importantes similitudes en las crisis. Estudian dieciocho crisis financieras bancarias del periodo de posguerra, incluido un subconjunto que llaman "las cinco grandes crisis" de España (1977), Noruega (1987), Finlandia (1991), Suecia (1991) y Japón (1992) (iniciadas en el año entre paréntesis). Esas cinco grandes crisis ocurrieron en economías desarrolladas, y fueron eventos prolongados con fuertes reducciones del desempeño de la economía durante extensos periodos.

Aunque los autores examinan varias series diferentes, nos centramos en el rápido ascenso de los precios de la vivienda. La gráfica 3 muestra la relación entre precios reales de la vivienda y crisis bancarias. La fecha t es el primer año de la crisis financiera y t-1, t-2, etc., Hasta t-4 indican los cuatro años anteriores; t+1, etc., Son los años posteriores. La gráfica confirma que hubo una elevación de los precios de la vivienda en Estados Unidos que, de hecho, superó al ascenso anterior a las cinco grandes crisis.

No solo los precios de la vivienda; Reinhart y Rogoff muestran además notables semejanzas con respecto a las tasas reales de crecimiento de los índices de precios del capital, las relaciones entre el balance en cuenta corriente y el PIB, el crecimiento real del PIB per cápita y el crecimiento de la deuda pública y las crisis. Es difícil evitar la conclusión de que la crisis financiera de 2007-2009 no fue especial, pero sigue un patrón de aumento de la fragilidad que es típico.

LOS PÁNICOS

Esta sección comenta artículos relacionados con los dos principales periodos de pánico: agosto de 2007 y septiembre-octubre de 2008. Comentamos tres artículos, cada cual centrado en un distinto componente del mercado de deuda de corto plazo. Covitz, Liangy Suárez (2011) analizan las corridas en el mercado de papeles comerciales respaldados por activos que empezaron en agosto de2007, el primer gran evento de la crisis financiera. McCabe (2010)analiza los fondos mutuos del mercado monetario (FMMD) y compara su comportamiento en agosto de 2007 (cuando evitaron considerablemente las corridas) y septiembre de 2008 (cuando sufrieron corridas). Un vínculo importante entre estas dos crisis operó a través del mercado de repos, que se debilitó notablemente en agosto de 2007, cojeó durante un año, y colapsó en parte después de la quiebra de Lehman. Gorton y Metrick (2012) analizan esta dinámica y la vinculan a los cambios en los mercados de préstamos interbancarios no asegurados.

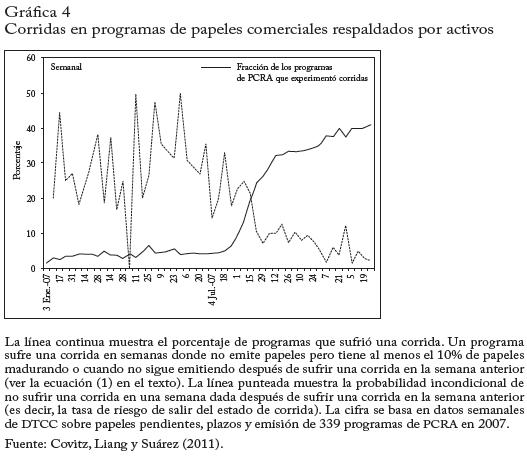

Los papeles comerciales (PC) han sido una importante seguridad para la financiación de las firmas industriales durante muchas décadas. En el mercado tradicional de PC, las firmas con alta calificación pueden emitir deuda rápidamente con costos de transacción mínimos, y normalmente cubren el riesgo de una súbita desaparición de inversionistas obteniendo una línea de crédito de respaldo de un banco comercial. La demanda de PC es tan alta que los intermediarios financieros han hecho uso creciente del mercado para financiar activos financieros de largo plazo, en cuyo caso la deuda se conoce como "papeles comerciales respaldados por activos", o simplemente PCRA. Cuando los PC se usan de este modo, las instituciones financieras pueden empaquetar hipotecas, tarjetas de crédito y otros préstamos en vehículos fuera de balance. Igual que la estructura de titularización relacionada, tales vehículos pueden ser más transparentes que los balances generales completos de los bancos, lo cual puede reducir los costos de financiación. Más cínicamente, tales vehículos se pueden usar para mover activos fuera de balance solo nomimalmente, permitiendo que los bancos ahorren capital regulatorio. Fuese cual fuere la razón, en julio de 2007 había cerca de $1,2 billones de PCRA pendientes. Como la mayoría de estos papeles estaba en manos de los FMMD, el mercado de PCRA estaba profundamente conectado con partes más conocidas del sistema financiero (Covitz, Liang y Suárez, 2011).

Estos autores describen la maraña de este mercado en gran detalley hacen la analogía entre una "corrida" de un programa de PCRA yuna corrida bancaria tradicional. Conceptualmente, un programa de PCRA sufriría una "corrida" si los prestamistas -el equivalente delos depositantes de un banco- no están dispuestos a renegociar los PC cuando vence el plazo. En términos de mecánica, definen una corrida como aquella que ocurre en una semana donde un programan o emite nuevos papeles a pesar de tener madurando al menos el10% de sus PC. Si un programa no puede emitir nuevos papeles, debe recurrir al apoyo de respaldo del patrocinador del programa(normalmente un banco o grupo de bancos), o se ve forzado avender activos.

La gráfica 4, tomada de su artículo, muestra el patrón de corridas de los programas de PCRA en 2007. Aquí es claro el pánico de agosto de 2007. A comienzos de la semana del 7 de agosto, la frecuencia de corridas aumenta drásticamente y la probabilidad de capear una corrida con emisión posterior cae simultáneamente. A finales de 2007,un 40% de los programas sufría una corrida y no podía financiarse en sus mercados de corto plazo tradicionales.

Una interesante característica de los datos de PCRA es que permiten el análisis trasversal de los factores determinantes de las corridas. Ese análisis rara vez es posible para las corridas bancarias, porque el registro histórico no tiene el mismo detalle de los datos modernos. Este análisis transversal produce un conjunto de resultados interesantes, que hace de este artículo una contribución única a la literatura de las corridas bancarias, más allá de su importancia para el estudio de la crisis reciente. El análisis muestra que era muy probable que los programas sufrieran una corrida si tenían alto riesgo de crédito (de tenencias activos de títulos ligados a los subprime) o alto riesgo de liquidez (de una pérdida o un apoyo incompleto de liquidez del patrocinador de plan). Y, muy importante, en las primeras semanas de agosto hubo también un alto nivel de corridas no relacionadas con medidas específicas de los programas. En conjunto, la evidencia indica que la vulnerabilidad a las corridas está fuertemente relacionada con los fundamentos, pero toma tiempo para que los inversionistas vislumbren las cosas. Aun en este mercado, de inversionistas relativamente sofisticados, las primeras semanas se podrían caracterizar como un "pánico".

En total, el mercado de PCRA se redujo en $350 mil millones en la segunda mitad de 2007. Muchos programas recurrieron al apoyo de respaldo de sus patrocinadores para cubrir esta insuficiencia, con un impacto significativo en los balances de esos patrocinadores. Algunos programas usaron opciones contractuales para ampliar la madurez de sus papeles, reduciendo los rendimientos de sus prestamistas frente a las tasas de mercado. Para entender el contagio de la crisis financiera esnecesario rastrear estos impactos a través del sistema. McCabe (2010)es el siguiente eslabón de esta cadena, que se centra en los FMMD, grandes tenedores de PCRA y otros títulos relacionados directamente con el sector de la vivienda entonces en problemas.

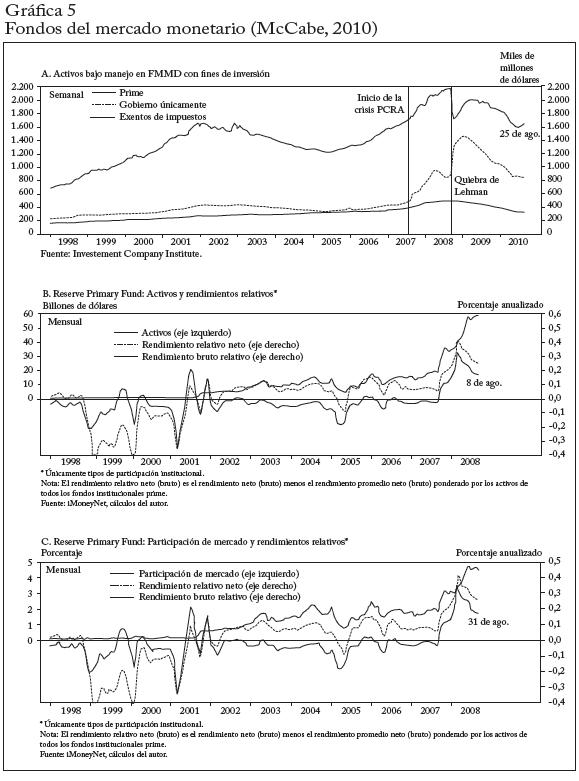

Ya mencionamos el papel clave del Reserve Primary Fund, un gran FMMD que "cayó bajo par" después de la quiebra de Lehman en septiembre de 2008. Menos conocidos son los esfuerzos de los FMMD en el pánico de agosto de 2007. Como principales tenedores de PCRA, los FMMD vieron que el valor de sus apuestas disminuyó cuando aumentaron los rendimientos de los PCRA para los papeles vigentes.

Además, la contracción de los programas de PCRA obligó a vender sus activos subyacentes, ejerciendo más presión a la baja de los tipos de activos que mantenían muchos FMMD. Como resultado de esta dinámica, al menos 43 FMMD requirieron apoyo de sus patrocinadores para evitar caer bajo par. En esencia, estos fondos fueron "rescatados" por los bancos o las familias de fondos que los manejaban. McCabe analiza los aspectos que impulsaron estas operaciones de rescate y encuentra que era mucho más probable que ocurrieran cuando los fondos mantenían PCRA y cuando habían obtenido previamente rendimientos superiores al promedio sobre su portafolio. Aunque hubo apoyo del patrocinador en periodos de estrés anteriores, la escala de intervención en 2007 no tenía precedentes.

El rescate realizado por los patrocinadores de FMMD en 2007 evitó algunas corridas de inversionistas de esos fondos en ese año, pero también puede haber reforzado la expectativa de que siempre serían rescatados por sus patrocinadores. Esa expectativa se sumó a la creencia de que los FMMD son instrumentos semejantes al dinero ultra seguros que no requieren la debida diligencia de los inversionistas. En ese ambiente, los inversionistas pueden andar a la caza de los fondos de más alto rendimiento sin percibir ningún riesgo. La gráfica 5, tomada de McCabe (2010), ilustra esta dinámica.

La sección A muestra el crecimiento de los FMMD de 1998 a 2010. Los fondos se dividen en tres categorías: exentos de impuestos, gobierno únicamente y prime, donde esta última es la menos restrictiva en inversiones y de lejos la más grande. Los activos totales de los FMMD superaban los $2 billones antes de la crisis PCRA, después de la cual aumentaron en forma significativa para los fondos prime y gobierno únicamente. La fuga a la seguridad en agosto de 2007 benefició a ambos tipos de fondos, pues los inversionistas buscaron un refugio seguro frente a activos más riesgosos. En septiembre de 2008, los activos delos FMMD habían aumentado más del 50% desde el pánico PCRA.

La quiebra de Lehman fue un gran choque para los FMMD. La caída de la paridad del Reserve Primary Fund llevó a una corrida en fondos similares. La gráfica 5 muestra la fuerte retirada de los FMMD prime, y una transferencia casi uno a uno a fondos gobierno únicamente. Esta transferencia provocó una interrupción significativa de los mercados de financiación. Los FMMD prime son un proveedor esencial de fondos a las corporaciones y a los intermediarios financieros. Cuando estos inversionistas se pasaron a FMMD gobierno únicamente, esta oferta de liquidez se perdió en los mercados privadosde crédito.

Las secciones B y C de la gráfica 5 muestran que el Reserve Primary Fund, tradicionalmente un fondo conservador, empezó a asumirmás y más riesgos en los años anteriores a la crisis. Antes de 2001,el rendimiento neto para sus inversionistas fue siempre inferior al promedio de los fondos prime (McCabe no encuentra evidencia de que el rendimiento esté relacionado con la habilidad de inversión en estos fondos; los aumentos del rendimiento parecen ser impulsados totalmente por aumentos del riesgo). A comienzos de 2001, sin embargo, los rendimientos relativos empezaron a elevarse, y aumentaron fuertemente en 2007 y 2008. Para los FMMD, un aumento de los rendimientos atrae nuevos inversionistas, y estos tienden a ser del tipo de cazadores de rendimientos dispuestos a retirarse rápidamente si el desempeño disminuye. La gráfica muestra que los activos y la participación relativa del Reserve Primary en el mercado ascendieron junto con sus rendimientos netos.

Como tenedor de papeles comerciales de Lehman, el Reserve Primary no pudo mantener su valor después de la quiebra de Lehman. McCabe muestra que las corridas subsiguientes en los FMMD ocurrieron desproporcionadamente en fondos que, como el Reserve Primary, tenían altos rendimientos relativos, habían atraído pocoantes a nuevos inversionistas sensibles al desempeño, y tenían como patrocinadores a las instituciones financieras más riesgosas (medidas por los márgenes de los CDS). Las corridas solo se detuvieron despuésde que el gobierno garantizó explícitamente a los FMMD.

Los artículos de McCabe y de Covitz, Liang y Suárez analizan en forma exhaustiva las fallas de dos importantes componentes de los mercados de deuda de corto plazo, y el encadenamiento entre PCRA y FMMD ayuda a mostrar cómo se propaga el contagio en estos mercados. Pero aún falta una parte, porque el pánico PCRA inicial fue impulsado por la debilidad de las hipotecas subprime, mientras que lacorrida en los FMMD fue desencadenada por la quiebra de Lehman. De hecho, el mercado de FMMD mostró que era capaz de absorber las pérdidas de los PCRA, aunque a un costo significativo. ¿Entonces por qué las pérdidas reales de las hipotecas llevaron eventualmente a la quiebra mucho más significativa de Lehman Brothers y cerca del colapso de todo el sistema financiero? En Gorton y Metrick (2012) argumentamos que los mercados de repos jugaron un papel esencial en este contagio.

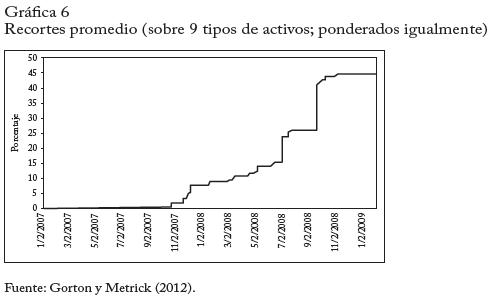

Como ya se indicó, el repo es el equivalente bancario en la sombra de un mercado de depósitos. Las grandes cuentas mancomunadas institucionales de dinero, cuyas tenencias de efectivo superan de lejos los límites de los depósitos asegurados, pueden prestar a corto plazo a una institución financiera y recibir garantías como protección. Por cada $100 de garantías, una institución puede recibir $(100 - x) en préstamos, donde $x representa el "recorte" y 1/x el apalancamiento admisible. No hay estimaciones precisas del tamaño total del mercadode repos, y las estimaciones imprecisas pueden diferir enormemente, pero el orden de magnitud es siempre de billones de dólares. La principal evidencia de Gorton y Metrick es el aumento del "índice de recorte" de diversos tipos de garantías repo, como ilustra la gráfica 6.

A comienzos de 2007, los recortes promedio eran cercanos a cero en muchos tipos de garantías, lo que hacía posible un altísimo apalancamiento para los tenedores de estos títulos. Los recortes sufrieron su primer choque durante el pánico PCRA, y su aumento fue continuo en el año siguiente. Por cada billón de dólares en el mercado de repos de estos activos no gubernamentales, cada incremento del 1% en los recortes equivale a un retiro de liquidez del sistema de 10 mil millones, de modo que un aumento del 25% desde julio de 2007 hasta la víspera de la quiebra de Lehman representa un gran drenaje. Después de la quiebra Lehman, el índice aumentó en 20 puntos porcentuales adicionales, incluido el recorte del 100% (ninguna transacción en absoluto) en algunos activos.

Es importante señalar que aumentaron los recortes -y cayeron los precios- de muchos activos que no tenían conexión directa con los títulos subprime. Esta es la fase clave que puede ocasionar el contagio de un tipo de activos al mercado más amplio, el cual incluye muchos otros tipos de deuda de corto plazo (aparentemente no relacionados).Las principales regresiones de Gorton y Metrick (2012) muestran queel valor de los activos no subprime se movió estrechamente junto con las medidas de estrés de los mercados de financiación interbancarios, yno con un índice de riesgo de incumplimiento de los títulos subprime.

¿De qué modo la caída de los títulos subprime -una parte relativamente pequeña del sector financiero- llevó cerca del colapso de instituciones financieras globales de tamaño muchas veces mayor? Los artículos que se comentan en esta sección rastrean un vector importante de este contagio. Primero, la quiebra subprime tuvo un efecto directo sobre muchos programas de pcra, donde las corridas empezaron en agosto de 2007 y afectaron eventualmente al 40% de ese mercado de $1,2 billones. Esas corridas y las caídas de precios de otros títulos relacionados con los subprime ocasionaron problemas sin precedentes a los fmmd, y al menos 43 fondos requirieron apoyo de sus patrocinadores. Después del pánico inicial de agosto de 2007, los mercados interbancarios se recuperaron lentamente, y los márgenes entre financiación asegurada y no asegurada se mantuvieron en niveles altos todo el año siguiente. Esta presión también se manifestó en los mercados de repos, donde los recortes aumentaron continuamente todo el año, agravando la presión de financiación sobre los intermediarios financieros. Cuando esta presión finalmente reclamó a Lehman Brothers como víctima, los mercados interbancarios estresados casi colapsaron, y solo se recuperaron después de la significativa intervención del gobierno. Esta intervención se discute en la siguiente sección.

RESPUESTAS DE POLÍTICA

A comienzos de agosto de 2007, los gobiernos de todos los países avanzados tomaron diversas acciones para atenuar la crisis financiera. Dado el ambiente caótico y la amplia variedad de intervenciones, es improbable que alguna vez tengamos una evaluación completa de estas políticas. Y puesto que la profesión económica aún debate la eficacia de las acciones durante la Gran Depresión sería iluso esperar claridad sobre nuestra crisis reciente. De modo que nuestro objetivo aquí solo es presentar una revisión de los tipos de acciones de política adoptados, junto a una breve revisión de la evidencia sobre el impactode corto plazo de estas políticas. Además de la revisión general, la cronología de la crisis que muestra el cuadro 1 incluye algunas de las principales acciones de política que se tomaron en Estados Unidos.

EL FMI (2009) analiza la efectividad de las respuestas de política en 13 economías desarrolladas. Divide la crisis en tres periodos: el periodo 1 ("pre-Lehman"), del 1 de junio de 2007 al 15 de septiembre de 2008; el periodo 2 ("crisis global 1"), del 15 de septiembre de 2008 al 31 de diciembre de 2008, y el periodo 3 ("crisis global 2"), del 1 de enero de 2009 al 30 de junio de 2009. En cada uno de estos tres periodos usa el método de estudio de acontecimientos para medir el impacto de cinco diferentes tipos de acciones de política, usados ampliamente en muchos países de la muestra. El cuadro 2, tomado del informe del FMI, resume y clasifica estas acciones.

Con esta clasificación como guía, identifica 153 acciones de política distintas en sus 13 países. Solo en Estados Unidos identifica 49 acciones, que cubren casi todos los subtipos del cuadro 2 en cada uno de los tres periodos. Están por escribir muchas tesis de doctorado sobre estas intervenciones, y el trabajo hasta la fecha solo araña la superficie. Nuestra única esperanza en este punto es tener alguna guía sobre la eficacia de corto plazo, y aun allí tenemos que limitarnos a un conjunto estrecho de medidas de los resultados. El informe del FMI, un excelente punto de partida para esta tarea, usa el estudio de acontecimientos para evaluar el impacto a corto plazo de cada tipo de política (enumerados en el cuadro 2), cuyos resultados tabula por aparte para cada subperiodo de la crisis.

Cuadro 2 Clasificación de los acontecimientos

Banco Central - Política monetaria y apoyo de liquidez

Variación de la tasa de interés

Reducción de tasas de interés

Apoyo de liquidez

Requerimientos de reservas, plazos de financiación más largos, más subastas y/o

mayores líneas de crédito

Gobierno - Medidas de estabilización del sector financiero

Recapitalización

Inyección de capital (acciones ordinarias/acciones privilegiadas)

Inyección de capital (deuda subordinada)

Garantías de las obligaciones1

Mejoramiento de la protección de los depositantes

Garantía de la deuda (todas las obligaciones)

Garantía de la deuda (nuevas obligaciones)

Préstamo del gobierno a una institución individual

Compras de activos2

Compras de activos (activos individuales, banco por banco)

Compras de activos ("mal banco" individual)

Provisiones de liquidez en el contexto de compra/supresión de malos activos

"Aislamiento" dentro del balance de los activos tóxicos mantenidos en el banco

"Aislamiento" fuera de balance de activos tóxicos trasladados a un "mal banco"

Activos garantizados

Para evaluar la eficacia de las reducciones de la tasa de interés, el FMI observó la reacción a corto plazo de un "índice de estrés económico"(IEE) y un "índice de estrés financiero"(IEF). El IEE es una combinación de medidas de confianza (empresas y consumidores), márgenes de crédito y precios de acciones de compañías no financieras. El IEF combina varias medidas de crédito bancario, márgenes y precios de acciones. Los bancos centrales de todas las regiones redujeron las tasas de interés en los tres periodos de crisis, pero el FMI no encuentra evidencia de un impacto a corto plazo de las reducciones de la tasa de interés sobre el IEE, y solo evidencia limitada de un efecto positivo sobre el IEF. Por supuesto, los estudios de acontecimientos no identificarán ningún efecto si estas variaciones son previstas, una gran limitación cuando se evalúan las acciones del banco central. La historia es mejor para el apoyo de liquidez -la segunda categoría del cuadro 2-, donde tales acciones a menudo tuvieron un efecto positivo significativo sobre los márgenes interbancarios y sobre la medida más amplia del IEF durante el periodo 1 (pre-Lehman). En periodos posteriores los anuncios de apoyo de liquidez no tuvieron efectos confiables, porque fueron previstos o porque había más preocupación por la solvencia que por la liquidez.

Para medir los efectos a corto plazo de otras políticas del sector financiero -recapitalizaciones, garantías de liquidez y compras de activos- el FMI observa el IEF y un índice de derivados de crédito (CDS) de los bancos domésticos del país pertinente. Encuentra que entre este tipo de intervenciones, las recapitalizaciones son particularmente efectivas, con notables mejoras de un índice de márgenes bancarios de los CDS en casi todos los países durante los periodos 2 y 3 (hubo pocas recapitalizaciones en el periodo 1). Estos resultados no son tan sólidos cuando se usa el IEF más amplio como medida de los resultados, quizá porque los beneficios de las recapitalizaciones son captados principalmente por los tenedores de bonos. Las compras de activos y garantías de obligaciones también muestran resultados más débiles, salvo los notables éxitos del plan de protección de activos del Reino Unido (anunciado en enero de 2009) y la compra de activos UBS por el gobierno suizo.

En suma, la evidencia sugiere que el apoyo de liquidez -en las formas descritas en el cuadro 2- fue efectivo para calmar los mercados de crédito interbancario en las primeras las etapas de la crisis, pero no después de la quiebra de Lehman. En estas etapas posteriores, la inyección de capital fue la política más efectiva.

EFECTOS REALES DE LA CRISIS FINANCIERA

La corrida de la deuda de corto plazo creó temor en el sector de intermediarios financieros, especialmente después de la quiebra de Lehman Brothers. La pérdida general de confianza -la preocupación por la solvencia y la liquidez de las contrapartes- llegó al real sector dela economía cuando los intermediarios empezaron a atesorar efectivo y a dejar de hacer préstamos. Los efectos reales de la crisis financiera fueron de carácter global. En esta sección revisamos tres artículos que documentan estos fenómenos: "El crédito bancario durante la crisis financiera de 2008", de Ivashina y Scharfstein (2010); "Los préstamos globales a particulares después de la crisis financiera de Estados Unidos: la distinción entre efectos de oferta y de demanda", de Puri,Rocholl y Steffen (2012), y "Los efectos reales de las restricciones financieras: evidencia de una crisis financiera", de Campello, Grahamy Harvey (2010).

Ivashina y Scharfstein analizan la oferta de crédito durante la crisis para entender los efectos reales del pánico sobre el sector corporativo. Examinan los préstamos sindicados, un mercado que ha evolucionado durante los últimos treinta años y se ha convertido en el principal portal para que las grandes empresas obtengan préstamos. El mercado incluye los bancos y una gran variedad de entidades diferentes de los bancos comerciales regulados, como los bancos de inversión,los inversionistas institucionales, los fondos de inversión, los fondos mutuos, las compañías de seguros y los fondos de pensiones. Su primer hallazgo es que

Los préstamos sindicados empezaron a disminuir a mediados de 2007, con una caída acelerada durante el pánico bancario que empezó en septiembre de 2008. El volumen de préstamos en el cuarto trimestre de 2008 (2008-IV) fue un 47% menor que el del trimestre anterior y un 79% menor que el delpico del boom de crédito (2007-II). Cayeron todos los tipos de préstamos:de grado de inversión y de no inversión, los créditos y las líneas de crédito atérmino, y los que se usaban para la restructuración de las corporaciones asícomo los que se usaban para fines corporativos generales y capital de trabajo (Ivashina y Scharfstein, 320).

Los préstamos sindicados cayeron, pero los préstamos comerciales e industriales reportados por el sector bancario regulado estadounidense aumentaron en 100 mil millones de septiembre a mediados de octubrede 2008. Ivashina y Scharfstein muestran que este incremento no obedeció a un aumento de préstamos nuevos, sino a que los prestatarios corporativos usaron líneas de crédito existentes, es decir, negociadas antes de la crisis.

Para mostrar los efectos de la crisis muestran primero que los bancos más vulnerables a una corrida, aquellos que estaban financiados en su mayor parte con deuda de corto plazo diferente de depósitos asegurados, redujeron más su endeudamiento sindicado. Encuentran que:

Un banco con una relación de depósitos a activos mediana redujo su número mensual de originaciones de préstamos en un 36% en el periodo agosto-diciembre de 2008, con respecto al año anterior. Pero un banco con una relación de depósitos de una desviación estándar superior al promedio redujo sus préstamos en un 49%, mientras que un banco con una relación de depósitos de una desviación estándar superior al promedio solo redujo sus originaciones de préstamos en un 21% (ibíd., 320).

Es más difícil demostrar los efectos del uso de líneas de crédito existentes sobre los préstamos sindicados porque no hay datos que midanel uso de esas líneas de crédito. Los autores consideran la posibilidad de que los bancos de las líneas de crédito sindicado donde Lehman Brothers era parte del sindicato experimentaran mayores utilizaciones de líneas de crédito existentes después de la quiebra de Lehman. La idea es que era más probable que se utilizaran compromisos que de otro modo habrían cumplido los demás integrantes del sindicato. De hecho, encuentran que "los bancos que co-sindicaron una alta proporción de sus líneas de crédito con Lehman redujeron más sus préstamos" (ibíd., 320).

Un problema importante de estos hallazgos tiene que ver con el hecho de que la demanda de crédito disminuye en una recesión. Para explicar los hallazgos anteriores, la caída de la demanda también debe explicar por qué los bancos más vulnerables redujeron los préstamos más que los otros bancos. Pero, como plantean los autores, eso fue loque sucedió. Dan el ejemplo de los bancos de inversión, que no tienen demanda de financiación de depósitos y prestan más para adquisiciones corporativas. Puesto que las adquisiciones corporativas disminuyeron en la recesión, quizá esta caída de la demanda explique los resultados,y no la oferta de préstamos. Sin embargo, los autores encuentran quelos resultados se mantienen para los bancos comerciales y para los préstamos que no se usaban para adquisiciones. Su conclusión principal es entonces que la reducción de préstamos fue en gran parte un efecto de la reducción de la oferta de préstamos bancarios.

La oferta de crédito es también el tema de Puri, Rocholl y Steffen (2012), quienes examinan los efectos de la crisis financiera de Estados Unidos sobre los préstamos a particulares en Alemania. Ellos tambiénse interesaron en saber si hay reducciones detectables de la oferta de crédito de los bancos, aunque la demanda total esté disminuyendo. El contexto que estudian es el de los bancos de ahorro alemanes, que operan en áreas geográficas definidas y por ley están obligados a servir únicamente a sus clientes locales. En cada área geográfica hay un banco regional, un Landesbank, de propiedad de los bancos de ahorrode esa área. Estos Landesbanken alemanes (los bancos regionales,cada uno en una provincia) tuvieron diferentes grados de exposición a las hipotecas subprime de Estados Unidos.

Los autores explotan el hecho de que el Landesbank sufre en diferentes grados debido a su exposición a esas hipotecas subprime.Y muy importante, los bancos de ahorro tuvieron que garantizar o hacer inyecciones de capital a algunos de los Landesbanken en problemas. Los autores usan este experimento natural en el que algunos bancos de ahorro enfrentaron un choque porque tuvieron que apoyar a su Landesbank. Su estrategia empírica es observar silos bancos de ahorro afectados al comienzo de la crisis (porque su Landesbank necesitó ayuda) reducen sus préstamos más que los bancos de ahorro no afectados (relativamente). Los datos son especialmente ricos e incluyen el universo de solicitudes de préstamo y calificaciones de crédito, así como la información sobre solicitudes aceptadas y rechazadas.

Hubo un descenso total de la demanda de préstamos para consumo, medida por las solicitudes a los bancos de ahorro afectados y no afectados. Pero, con respecto a la demanda de crédito, "la tasa de rechazo promedio de los bancos de ahorro afectados es significativamente mayor que la de los no afectados" (ibíd., 3-4). El efecto es más fuerte en las hipotecas, en comparación con los préstamos para consumo. Si un prestatario tenía una relación anterior con el banco de ahorro, el efecto se mitiga, es decir, es menos probable que las solicitudes de esos clientes sean rechazadas en comparación con las de los clientes nuevos. En suma, su evidencia es consistente con la de Ivashina y Scharfstein: los bancos redujeron la oferta de crédito.

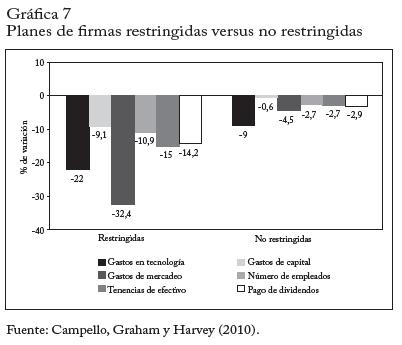

¿Qué efecto tuvo la reducción de la oferta de préstamos bancarios sobre la economía real, sobre la actividad de las firmas no financieras? Esto nos lleva al estudio de Campello, Graham yHarvey (2010). Para responder este interrogante, en diciembre de 2008 preguntaron directamente a 1.050 directores financieros de 39 países de América del Norte, Europa y Asia si tuvieron restricciones financieras durante la crisis. Su encuesta hace preguntas sobre elcosto y la disponibilidad de crédito, sobre los efectos de sus decisiones y acciones, y muchas otras. Pregunta si las operaciones deuna firma "no son afectadas", son "algo afectadas" o "muy afectadas" por la perturbación de los mercados de crédito. A las firmas que respondieron "algo afectadas" o "muy afectadas" les hicieron preguntas adicionales sobre la naturaleza de los efectos, p. ej., mayorescostos de los fondos externos y limitaciones de crédito. Entre lasfirmas de Estados Unidos, 244 indicaron que no fueron afectadas por restricciones de crédito, 210 que fueron algo afectadas y 115 que fueron muy afectadas (en Europa, las cifras respectivas fueron 92, 71 y 26; y en Asia, 147, 112 y 24).

La gráfica 7, tomada de Campello, Graham y Harvey (2010), da sentido a los efectos de las restricciones de crédito. Muestra el promedio de cada tipo de acción para las firmas con restricciones y las firmas sin restricciones (restringida corresponde a "muy afectada" y no restringida incluye las otras dos categorías). Aunque todas las firmas recortan el gasto y el pago de dividendos y ven que las tenencias de efectivo y el número de empleados disminuyen, las firmas restringidas contraen estas políticas mucho más, en forma muy notable (y estadísticamente significativa). Por ejemplo, las firmas no restringidas reducen el número de empleados en un 2,7% en promedio, mientras que las firmas restringidas lo reducen en casi el 11%.

¿Qué restricciones enfrentan las firmas? El 81% de las firmas muy afectadas reportó que tuvo menos acceso al crédito y el 20% mencionó problemas con las líneas de crédito. En otras palabras, al parecer las reducciones de crédito que Ivashina y Scharfstein reportaron en su estudio de los bancos llevan a las restricciones estudiadas por Campello et al.

La clasificación de las firmas en "restringidas" y "no restringidas"puede confundir varios factores. Los autores abordan este problema en forma econométrica emparejando las firmas restringidas conuna "pareja" no restringida basados en el tamaño, la propiedad, la calificación crediticia, la rentabilidad, etc., para que haya una muestra de firmas que solo difieren en el grado de acceso al crédito. Las pruebas basadas en este enfoque muestran el efecto diferencial de las restricciones financieras sobre las políticas corporativas. Las firmas restringidas muestran diferencias importantes aun antes de la crisis,y un aumento muy notable durante el pico de la crisis.

Los autores también ahondan en el control de liquidez y las decisiones de inversión de las firmas. Por ejemplo, confirman el resultado de Ivashina y Scharfstein de que hubo una corrida bancaria, a causa de firmas que usaron sus líneas de crédito existentes "por si acaso". El 13% de las firmas restringidas dijo que hoy usaría sus líneas de crédito para tener efectivo en el futuro. Y el 17% las usó por precaución, en comparación con el 6% de las firmas no restringidas. Con respecto a la inversión durante la crisis, el 86% de las firmas restringidas de EstadosUnidos reportó que evitó inversiones atractivas, en comparación con el 44% de las firmas no restringidas.

En suma, la evidencia sugiere que los bancos recortaron la oferta de crédito, aunque la demanda de crédito también disminuyó. La reducción resultante de la oferta de crédito tuvo impactos significativos sobre las firmas con restricciones de crédito.

CONCLUSIÓN

La crisis financiera de 2007-2009 fue quizá el evento económico más importante desde la Gran Depresión. Todos los economistas profesionales necesitan un conocimiento básico de los detalles claves de esta crisis. Este artículo resume dichos detalles recurriendo a 16 artículos, informes y otros documentos. De ellos surge una narrativa muy parecida a la de las crisis históricas, aunque revestida con los nuevos detalles institucionales de este siglo.

Una fuerte similitud con la historia es la aceleración del apalancamiento de todo el sistema antes de la crisis, el pronosticador más sólido de crisis en los dos siglos anteriores. Además, la crisis reciente fue precedida por rápidos aumentos de precios de la vivienda, también una característica de todas las grandes crisis desde la Segunda Guerra Mundial. En este nivel macro, el patrón de nuestra crisis es muy común (pero no la escala).

La crisis fue agravada por los pánicos del sistema bancario, donde diversos tipos de deuda de corto plazo se convirtieron súbitamente en motivo de corridas. Esta fue también una parte típica de las crisis históricas. La novedad fue la localización de las corridas, que ocurrieron principalmente en el sistema de "banca en la sombra" recién formado, incluidos los fondos mutuos del mercado monetario, los papeles comerciales, los bonos titularizados y los acuerdos de recompra. Esta nueva fuente de vulnerabilidad sistémica fue una sorpresa para los diseñadores de política y para los economistas, y es necesario conocer sus detalles para entender el contagio que eventualmente se extendió a la economía real.

PIE DE PÁGINA

1Incluye el apoyo de liquidez de la Reserva Federal a AIG para suprimir activos tóxicos de un vehículo de propósito especial, acoplado a la porción de pérdidas del gobierno.

2Incluye garantías a los préstamos comerciales como parte de las medidas de estabilización del sector financiero (p. ej., Reino Unido y Alemania); en algunos países, las compras de activos no fueron realizadas por el gobierno sino (también) por el agente del banco central (o un banco central patrocinado), como en Estados Unidos y Suiza. Fuente: IMF (2009, Cuadro 3.1)

REFERENCIAS BIBLIOGRÁFICAS

1. BIS. 79th Annual Report (April 1, 2008-March 31, 2009), 2009 [http://www.bis.org/publ/arpdf/ar2009e2.pdf]. [ Links ]

2. Bernanke, B. "The global saving glut and the U.S. current account deficit", The Sandridge Lecture, April 14, 2005 [http://www.federalreserve.gov/boarddocs/speeches/2005/200503102/]. [ Links ]

3. Bernanke, B. "Causes of the recent financial and economic crisis", Statement by Ben S. Bernanke, Chairman, Board of Governors of the Federal Reserve, before the Financial Crisis Inquiry Commission, Washington D.C., September 2, 2010 [http://www.federalreserve.gov/newsevents/testimony/bernanke20100902a.htm]. [ Links ]

4. Campello, M., J. R. Graham y H. Campbell R. "The real effects of financial constraints: Evidence from a financial crisis", Journal of Financial Economics 97, 2010, pp. 470-487. [ Links ]

5. Case, K. y R. Shiller. "Is there a bubble in the housing market?", Brookings Papers on Economic Activity 2, 2003, pp. 299-362. [ Links ]

6. Covitz, D., N. Liang y G. Suárez. "The evolution of a financial crisis: Panic in the asset-backed commercial paper market", Federal Reserve Board, Finance and Discussion Series #2009-36, 2011 [http://www.federalreserve.gov/pubs/feds/2009/200936/200936pap.pdf]. [ Links ]

7. Gorton, G. y A. Metrick. "Securitized banking and the run on Repo", Journal of Financial Economics, 2012, de próxima publicación. [ Links ]

8. IMF. Navigating the financial challenges ahead, Chapter III, October 2009 [http://www.imf.org/external/pubs/ft/gfsr/2009/02/index.htm]. [ Links ]

9. IMF. Global Financial Stability Report: Sovereigns, funding, and systemic liquidity, October 2010 [http://www.imf.org/external/pubs/ft/gfsr/2010/02/index.htm]. [ Links ]

10. Ivashina, V. y D. Scharfstein. "Bank lending during the financial crisis of 2008", Journal of Financial Economics 97, 2010, pp. 319-338. [ Links ]

11. McCabe, P. "The cross section of money market fund risks and financial crises", Federal Reserve Board, Finance and Economics Discussion Series #2010-51, 2010 [http://www.federalreserve.gov/pubs/feds/2010/201051/201051pap.pdf]. [ Links ]

12. Pozsar, Z. "Institutional cash pools and the Triffin Dilemma of the U.S. banking system", International Monetary Fund, working paper #WP/11/190, 2011 [http://www.imf.org/external/pubs/cat/longres.aspx?sk=25155]. [ Links ]

13. Puri, M., J. Rocholl y S. Steffen. "Global retail lending in the aftermath of the U.S. financial crisis: Distinguishing between supplyand demand effects", Journal of Financial Economics, 2012, de próxima publicación. [ Links ]

14. Reinhart, C. y K. Rogoff. "Is the 2007 U.S. Subprime Financial Crisis So Different? An International Comparison", American Economic Review 98, 2008, pp. 339-344. [ Links ]

15. Reinhart, C. y K. Rogoff. "From financial crash to debt crisis", American Economic Review 101, 2011, pp. 1676-1706. [ Links ]

16. Schularick, M. y A. M. Taylor. "Credit booms gone bust: Monetary policy, leverage cycles and financial crises, 1870-2008", American Economic Review, 2012, de próxima publicación. [ Links ]